1. 自転車用ブレーキローターの需要を牽引するエンドユーザーセグメントはどれですか?

主要な需要は、サイクリングトレンドの進化を反映したマウンテンバイク(MTB)、ロードバイク、グラベルバイクから生まれています。市場はOEMとアフターマーケットのチャネルに分かれており、後者はアップグレードサイクルやコンポーネント交換によって牽引されることがよくあります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

自転車用ブレーキローター

自転車用ブレーキローターResearch Analyst

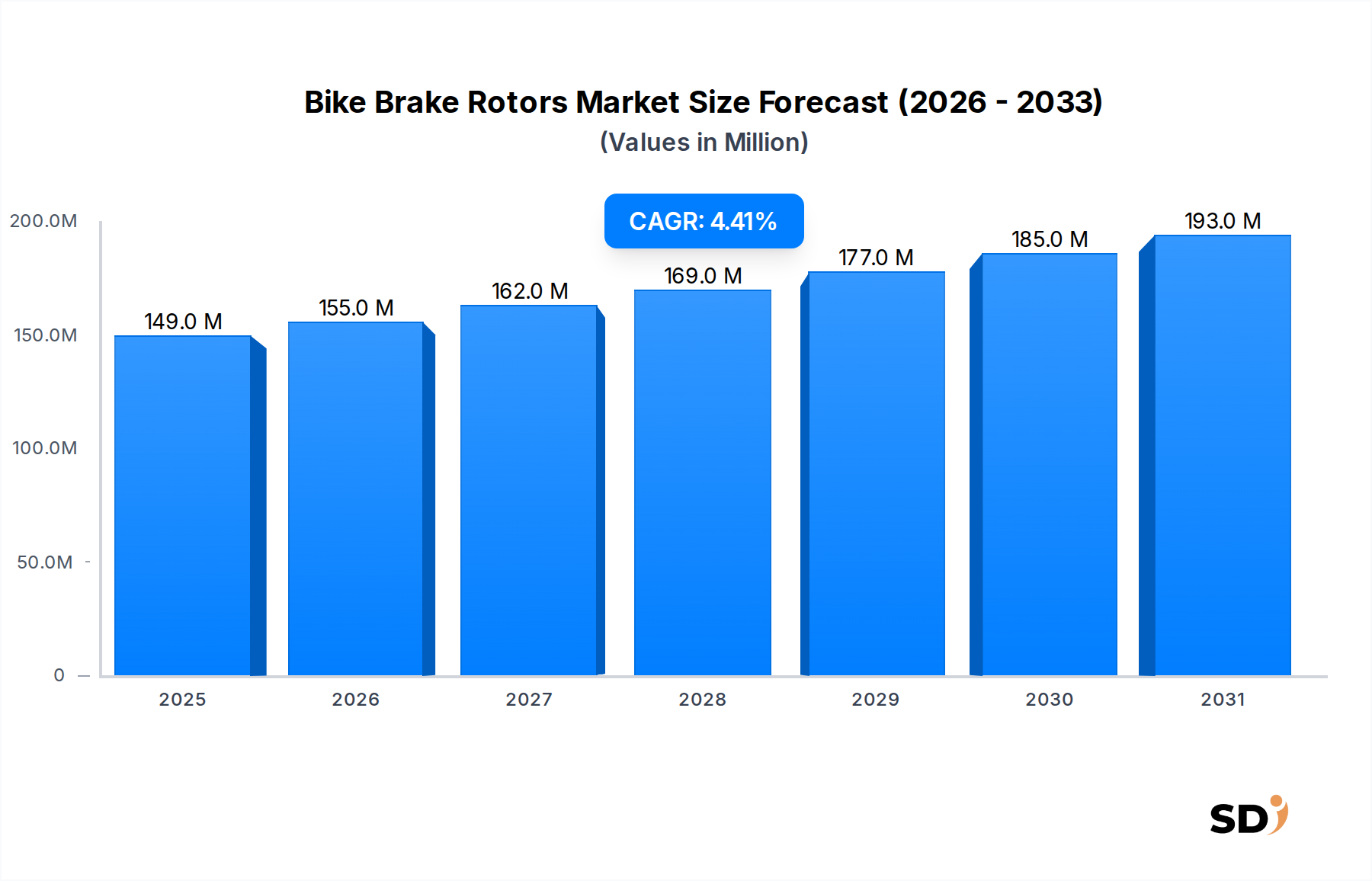

グローバルバイクブレーキローター市場は、より広範なサイクリング業界における極めて重要なセグメントであり、2024年時点での推定市場規模は1億4,850万ドルです。この市場は、予測期間中に4.5%の年平均成長率(CAGR)で拡大し、2031年までには約2億150万ドルに達すると予測されています。この成長軌道は、レクリエーション、スポーツ、通勤用途でのサイクリングに対する世界的な関心の高まりと、ブレーキシステムの継続的な技術進歩といった要因の融合によって支えられています。

バイクブレーキローター市場の主要な需要ドライバーには、優れた制動力と多様な気象条件下での一貫した性能から、ハイパフォーマンスロードバイクから電動マウンテンバイクまで、様々な自転車カテゴリーにおけるディスクブレーキの広範な採用が含まれます。E-bikeコンポーネント市場の堅調な拡大は、電動自転車が本質的に、より高い速度と増大する重量を管理するためにより耐久性があり効率的なブレーキシステムを必要とするため、重要なマクロ的追い風となっています。より軽量で、耐熱性、耐腐食性に優れたローターにつながる材料科学における革新は、市場の成長をさらに刺激します。サイクリングの安全性とパフォーマンスへの関心の高まりは、新興経済国での可処分所得の増加と相まって、オリジナル機器メーカー(OEM)の需要とアフターマーケット自転車コンポーネント市場の両方を牽引しています。

さらに、サイクリングインフラと環境に優しい輸送ソリューションを促進する政府のイニシアチブは、市場拡大に積極的に貢献しています。プロサイクリングサーキットと成長するアマチュアレーシングシーンも、高性能で特殊なローターの需要を牽引しています。市場では一貫したイノベーションが見られますが、特に特殊合金の原材料価格の変動や、高精度部品の製造の複雑さといった課題も存在します。それにもかかわらず、市場全体の自転車ブレーキシステム市場としての継続的な進化、永続的なイノベーション、拡大するサイクリング人口によって牽引される、堅調な将来の見通しが期待されています。

バイクブレーキローター市場において、ステンレス鋼材タイプセグメントは、その性能、耐久性、コスト効率の最適なバランスにより、支配的な地位を占めています。ステンレス鋼ローターは、エントリーレベルの通勤用自転車から中級のマウンテンバイクやロードバイクまで、幅広い自転車に遍在する選択肢です。この優位性は、ステンレス鋼の優れた耐腐食性、高い引張強度、他の多くの材料と比較して優れた熱安定性といった、いくつかの固有の利点によるものです。これらの特性は、一貫したブレーキ性能と長い寿命を保証し、消費者の採用とOEM仕様にとって重要な要素です。ステンレス鋼の成熟した製造プロセスも、その広範な入手可能性と競争力のある価格設定に貢献しています。

ワンピースローターは、そのシンプルさと堅牢な性質から一般的であり、2ピースローターはアルミニウムキャリアによる軽量化と熱管理の利点を提供しますが、これらの設計の大部分における基本的なブレーキ面材料はステンレス鋼のままです。この材料タイプは、特に信頼性が多様な条件下で最重要視されるマウンテンバイク市場およびロードバイク市場で普及しています。例えば、マウンテンバイクでは、ローターは極度の熱と摩耗条件にさらされるため、ステンレス鋼の回復力は不可欠です。同様に、一般的なロードサイクリングでは、ステンレス鋼コンポーネント市場ローターの一貫したパフォーマンスと耐久性が高く評価されています。

Shimano Inc.、SRAM LLC、Tektro Technology Corporationのような主要プレイヤーは、製品ポートフォリオにステンレス鋼ローターを多用しており、熱放散、変調、ノイズ低減を改善するために設計を継続的に改良しています。これらの企業は、コストを大幅に増加させることなくパフォーマンス特性を向上させるために、独自の鋼合金と表面処理に投資しています。アルミニウムコア、炭素セラミック、またはチタンローターのようなプレミアム代替品は、極端な軽量化または究極の熱管理を要求するニッチな高性能セグメントに対応しますが、それらの高い製造コストと特殊な用途は、ステンレス鋼の広範な市場シェアに挑戦することを妨げます。

ステンレス鋼ローターの市場シェアは相当なままであると予想されますが、ハイエンドセグメントではより高度な材料の採用に向けた緩やかな傾向があります。炭素セラミック材料市場およびチタン用途におけるローターへの革新は、超高性能への移行を示唆していますが、ステンレス鋼の基本的な役割は、その継続的な優位性を保証します。確立されたサプライチェーン、低い生産コスト、そして実績のあるトラックレコードは、それをセグメントリーダーにし、ほとんどのサイクリストがその信頼性の高いパフォーマンスの恩恵を受けることを保証します。

いくつかの要因がバイクブレーキローター市場のダイナミクスに大きく影響を与え、成長の触媒と拡大の障害の両方として機能します。これらのドライバーと制約を理解することは、戦略的な市場ポジショニングにとって不可欠です。

主要市場ドライバー:

主要市場制約:

バイクブレーキローター市場は、イノベーション、パフォーマンス、戦略的パートナーシップを通じて市場シェアを争う、確立されたグローバル大手と特殊コンポーネントメーカーの混合によって特徴付けられています。競争環境は、材料科学、熱管理、軽量化、システム互換性に集中的に焦点が当てられています。

バイクブレーキローター市場は、パフォーマンス、耐久性、安全性を向上させることを目的とした材料、設計、製造プロセスの進歩により、継続的に進化しています。近年、業界を形成するいくつかの重要な開発が見られました。

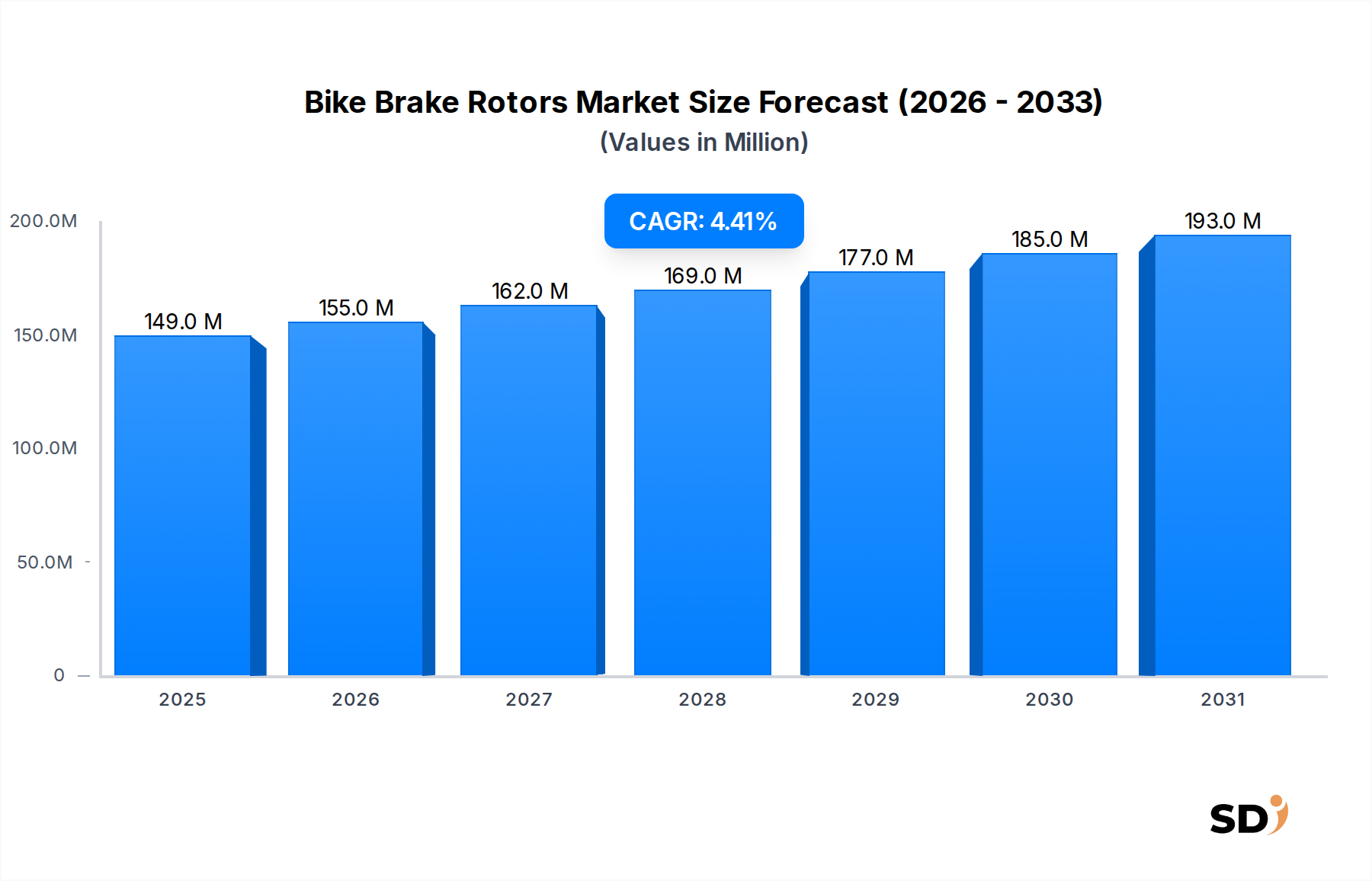

バイクブレーキローター市場は、サイクリング文化、経済発展、インフラ、消費者嗜好の影響を受けて、地理的地域によって様々なダイナミクスを示しています。市場全体のCAGRは4.5%と予測されていますが、地域ごとの成長率と市場シェアは大きく異なります。

アジア太平洋地域は、バイクブレーキローター市場で最も急速に成長している地域として際立っています。この成長は主に、自転車部品の製造基盤の拡大、可処分所得の増加、通勤用自転車の需要を牽引する急速な都市化、レクリエーションサイクリングへの関心の高まりによって支えられています。中国、インド、日本のような国々が重要な貢献をしており、中国は主要な生産拠点であり、急速に拡大する消費者市場です。特に東南アジアでのe-bikeの強い普及は、信頼性の高いローターの需要をさらに牽引し、アジア太平洋地域を持続的かつ大量の拡大に向けて位置づけています。

ヨーロッパは、根深いサイクリング文化とプレミアムコンポーネントの高い採用率を特徴とする、成熟したしかし堅調な市場です。ドイツ、英国、フランス、イタリアなどの国々が、ロードバイク市場とE-bikeコンポーネント市場の両方からの強い需要によって、大きく貢献しています。ヨーロッパの消費者は、パフォーマンス、安全性、技術革新を重視することが多く、市場をハイエンドの油圧ディスクブレーキローター市場ソリューションへと導いています。この地域は、確立されたサイクリングインフラと愛好家ベースにより、 substantialな収益シェアを維持し、安定した着実な成長を示しています。

北米、米国とカナダを含み、 substantialな市場シェアを占めています。この地域は、レクリエーションサイクリング、競技スポーツ、アウトドアアクティビティへの関心の高まりにより、強力な消費者基盤によって牽引されています。マウンテンバイク市場は特に強く、耐久性があり高性能なローターの需要につながっています。アフターマーケットセグメントも堅調であり、消費者は頻繁にコンポーネントをアップグレードしています。北米は、高度なサイクリング技術とプレミアムコンポーネントに対する確立された需要を反映して、一貫した成長を示しています。

中東・アフリカ(MEA)および南米は、 considerableな成長の可能性を持つ新興市場ですが、 baseは小さいです。これらの地域では、都市化の進展、サイクリングを促進する政府のイニシアチブ、健康とフィットネスへの意識の高まりが、自転車および関連コンポーネントの採用を徐々に推進しています。より先進的な地域と比較してプレミアム市場の浸透率は低いかもしれませんが、手頃な価格で信頼性の高いメカニカルディスクブレーキローター市場ソリューションの需要は着実に増加しています。これらの地域は、経済状況が改善し、サイクリングインフラが発展するにつれて、成長が加速すると予想されていますが、短期的にはアジア太平洋地域よりも遅いペースになります。

バイクブレーキローター市場における価格動向は複雑であり、原材料コスト、製造の洗練度、ブランドポジショニング、競争の激しさによって影響を受けます。平均販売価格(ASP)は大きく異なり、エントリーレベルのスタンプ加工されたステンレス鋼ローターから、高性能な精密加工されたマルチマテリアルコンポジットまで幅広くあります。

基本的なレベルでは、標準的なステンレス鋼コンポーネント市場ローターの価格は、主に原材料ステンレス鋼のコストと、スタンピングおよび機械加工プロセスの効率によって決定されます。大量のOEM供給の場合、マージン圧力は considérableであり、しばしば規模の経済と最適化された生産ラインを必要とします。アフターマーケット自転車コンポーネント市場の小売マージンは、一般的に高く、ブランディング、流通、付加価値サービスを反映しています。

バリューチェーンを上っていくと、2ピース設計(アルミニウムキャリア付き)、高度な熱処理、特殊コーティングなどの機能が製造コストを増加させ、結果としてASPを増加させます。特に高性能油圧ディスクブレーキローター市場システム用に設計されたこれらのプレミアムローターは、熱放散の改善、軽量化、変調特性の向上により、より高い価格を要求します。超軽量または極限パフォーマンス用途向けの炭素セラミック材料市場またはチタン合金からの材料の導入は、最高価格帯を代表しており、 considerableに大きなマージンがありますが、はるかに小さい対象市場です。

マージン圧力は、この市場では常に存在する要因です。ShimanoやSRAMのような主要プレイヤーと、多数の小規模な特殊メーカーとの激しい競争は、イノベーションを推進しますが、価格設定も競争力のあるものに保ちます。特に鋼鉄やアルミニウムの商品サイクルは、製造コストに直接影響します。原材料価格が高い時期は、OEMまたは最終消費者にコスト増加を転嫁できない製造業者のマージンを圧迫する可能性があり、特に中間セグメントではそうです。プレミアム製品の場合、ブランドエクイティと認識されるパフォーマンス上の利点は、より大きな価格設定権限を提供し、商品変動に対する緩衝材となります。さらに、製造自動化とリーン生産技術の進歩は重要なコストレバーであり、企業が競争力のある価格設定を提供しながら収益性を維持することを可能にします。

バイクブレーキローター市場のサプライチェーンは複雑であり、特殊な原材料生産者と精密製造プロセスへの上流依存によって特徴付けられます。この複雑さは、価格の変動性や潜在的な混乱といった様々なリスクをもたらし、自転車ブレーキシステム市場内のコンポーネントのコストと可用性に直接影響を与えます。

ほとんどのローターの主要な原材料はステンレス鋼です。ステンレス鋼の入手可能性と価格設定は、建設、自動車、その他の産業分野からの需要によって影響を受ける可能性のある、グローバル鋼鉄市場のダイナミクスに従います。ローターメーカーは、強度、耐摩耗性、耐腐食性の特性に関して特定の冶金学的要件を満たす高品質のステンレス鋼コンポーネント市場合金を供給するために鋼鉄メーカーに依存しています。ステンレス鋼の主要な合金元素であるニッケルとクロムの価格変動は、生産コストに significantに影響を与える可能性があります。2ピースローターのキャリアに広く使用されているアルミニウムは、もう1つの重要な原材料です。エネルギーコストと地政学的要因によって駆動されるグローバルアルミニウム市場の変動性は、プレミアムローターのコスト構造に直接影響します。

高性能およびニッチなアプリケーションの場合、サプライチェーンはより特殊な材料にまで拡張されます。炭素セラミック材料市場およびチタン合金サプライヤーは、超軽量で極度の耐熱性を持つローターを製造するために不可欠です。これらの材料はしばしばより高価であり、限られた数の専門ベンダーから調達され、それらの加工には高度な製造技術が必要であり、それらのサプライチェーンを単一ソースの依存性と技術的複雑さにさらされやすくします。

調達リスクには、鉱業または輸送ルートに影響を与える地政学的不安定性、貿易関税、および材料生産に影響を与える環境規制が含まれます。COVID-19パンデミックは、グローバルサプライチェーンの脆弱性を浮き彫りにし、原材料不足、輸送コストの増加、およびローターを含む多数の自転車コンポーネントのリードタイムの延長を引き起こしました。これにより、一部のメーカーは、将来の混乱を軽減するために、地域化された調達戦略と在庫バッファーの増加を模索するようになりました。

バイクブレーキローター市場内のメーカーは、材料サプライヤーとの戦略的パートナーシップを通じてサプライチェーンを常に最適化し、材料利用を改善するための高度な製造技術に投資し、廃棄物を最小限に抑えるために厳格な品質管理を実装しています。これらの上流依存関係を管理し、原材料価格の変動からバッファーする能力は、重要な競争優位性であり、生産コストとアフターマーケット自転車コンポーネント市場でのローターの最終価格設定の両方に影響を与えます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場インテリジェンスの基盤を形成し、総調査努力の70-80%を占めています。この集中的なアプローチにより、当社の調査結果は最新のものであり、非常に適切であり、現実世界の市場力学に基づいています。構造化されたアンケートを用いて、電話、ビデオ会議、および適切な場合は対面での議論を通じて、バリューチェーン全体にわたる広範な定性的および定量的インタビューを実施します。この直接的な関与は、市場のトレンド、競争環境、技術進歩、価格戦略、および将来の見通しに関する比類なき洞察を提供します。

インタビューされた主要なステークホルダーは次のとおりです。

これらの議論は、地域特有のニュアンスと市場の特異性を捉えるために、さまざまな地理的地域(北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋)に戦略的にセグメント化されています。当社の一次交流は、バイクブレーキローターエコシステム内のさまざまな組織タイプにわたります。

この堅牢な一次データ収集は継続的に検証および更新され、すべての市場数値および戦略的洞察が購入日現在で最新であることを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発担当副社長(ブレーキシステム) | 30% |

| グローバル調達ディレクター(自転車コンポーネント) | 30% |

| アフターマーケット営業&流通担当責任者 | 25% |

| 材料エンジニア/研究開発リード | 15% |

| Company Type | Representation (%) |

|---|---|

| バイクブレーキローターメーカー | 35% |

| 自転車OEMメーカー | 25% |

| アフターマーケットコンポーネントディストリビューター&小売業者 | 20% |

| 材料サプライヤー | 20% |

当社の調査の残りの20-30%は、包括的な二次調査と厳格な業界ベンチマーキングに費やされています。このフェーズでは、さまざまな信頼できる情報源から広範なデータ収集が行われ、市場の基盤的な理解を提供し、一次調査の洞察を検証します。当社のアナリストは、以下を綿密に調査します。

この多角的な二次調査アプローチにより、包括的な競合環境の把握、市場の推進要因および制約の特定、技術的シフトの分析、およびバイクブレーキローター市場に影響を与える規制環境の詳細な調査が可能になります。

当社の市場推定は、トップダウンとボトムアップの両方の方法論を組み合わせた二重のアプローチを活用し、最大限の精度と信頼性を確保するために多層的なデータ三角測量と綿密に統合されています。市場規模および予測は、体系的なプロセスを通じて導き出されます。

予測モデルは、過去のトレンド、回帰分析、ポーターのファイブフォース、PESTLE分析、および専門家のコンセンサスを組み込んで、技術進歩、消費者の好みの変化、および2026-2034の予測期間におけるサプライチェーンダイナミクスの進化を考慮して、将来の市場成長を予測します。

高度に正確で実用的な市場インテリジェンスを提供するという当社のコミットメントは、厳格なデータ精度および品質チェックプロトコルに反映されています。当社の市場数値および戦略的洞察に対して85-90%の推定データ精度レベルを保証します。この高い精度レベルは、以下によって達成されます。

データ精度と品質管理に対するこの細心の注意を払ったアプローチにより、クライアントは戦略的意思決定をサポートするために、信頼性が高く、信頼でき、実行可能なインテリジェンスを受け取ることができます。

主要な需要は、サイクリングトレンドの進化を反映したマウンテンバイク(MTB)、ロードバイク、グラベルバイクから生まれています。市場はOEMとアフターマーケットのチャネルに分かれており、後者はアップグレードサイクルやコンポーネント交換によって牽引されることがよくあります。

投資は、Shimano Inc.やSRAM LLCなどの既存メーカーによる研究開発が中心であり、素材革新(例:カーボンセラミック)や性能向上に焦点を当てています。ベンチャーキャピタルの関心は、成熟したコンポーネントにとっては一般的に低く、より広範なeバイクやスマートサイクリングエコシステムとの統合を優先しています。

Shimano Inc.やSRAM LLCのような企業に対する確立されたブランドロイヤルティ、素材革新(例:ステンレス鋼、アルミニウムコア)や性能向上に多大な研究開発投資が必要となることなどが、参入障壁として挙げられます。製造精度とサプライチェーンの統合も競争上の優位性をもたらします。

パンデミック中のサイクリング普及の増加により市場は持続的な成長を遂げ、4.5%のCAGRに貢献しました。長期的な変化としては、あらゆるタイプのバイクにおける油圧ディスクブレーキの普及と、グラベルのような多様なライディングセグメントにおける耐久性への注力が挙げられます。

ヨーロッパ(推定30%のシェア)と北米(推定28%のシェア)が主要な地域です。このリーダーシップは、確立されたサイクリング文化、高級コンポーネントへの高い消費者支出、そしてOEMとアフターマーケットの両方の需要の強力な存在感によるものです。

革新的な進歩は素材科学に焦点を当てており、カーボンセラミックとチタンは、軽量化と放熱性を提供する高性能アプリケーションで注目を集めています。直接的な代替品は限られていますが、メカニカルディスクブレーキローターから油圧ディスクブレーキローターへの移行は、市場需要に影響を与える重要な技術的進化を表しています。