1. ブレーキパッド摩擦材の需要を牽引する産業は何ですか?

主要な最終用途産業は自動車であり、乗用車、LCV、HCVが含まれます。鉄道および産業機械セクターからも相当な下流需要があり、交換部品にとってアフターマーケット販売チャネルが重要です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ブレーキパッド摩擦材

ブレーキパッド摩擦材Senior Analyst

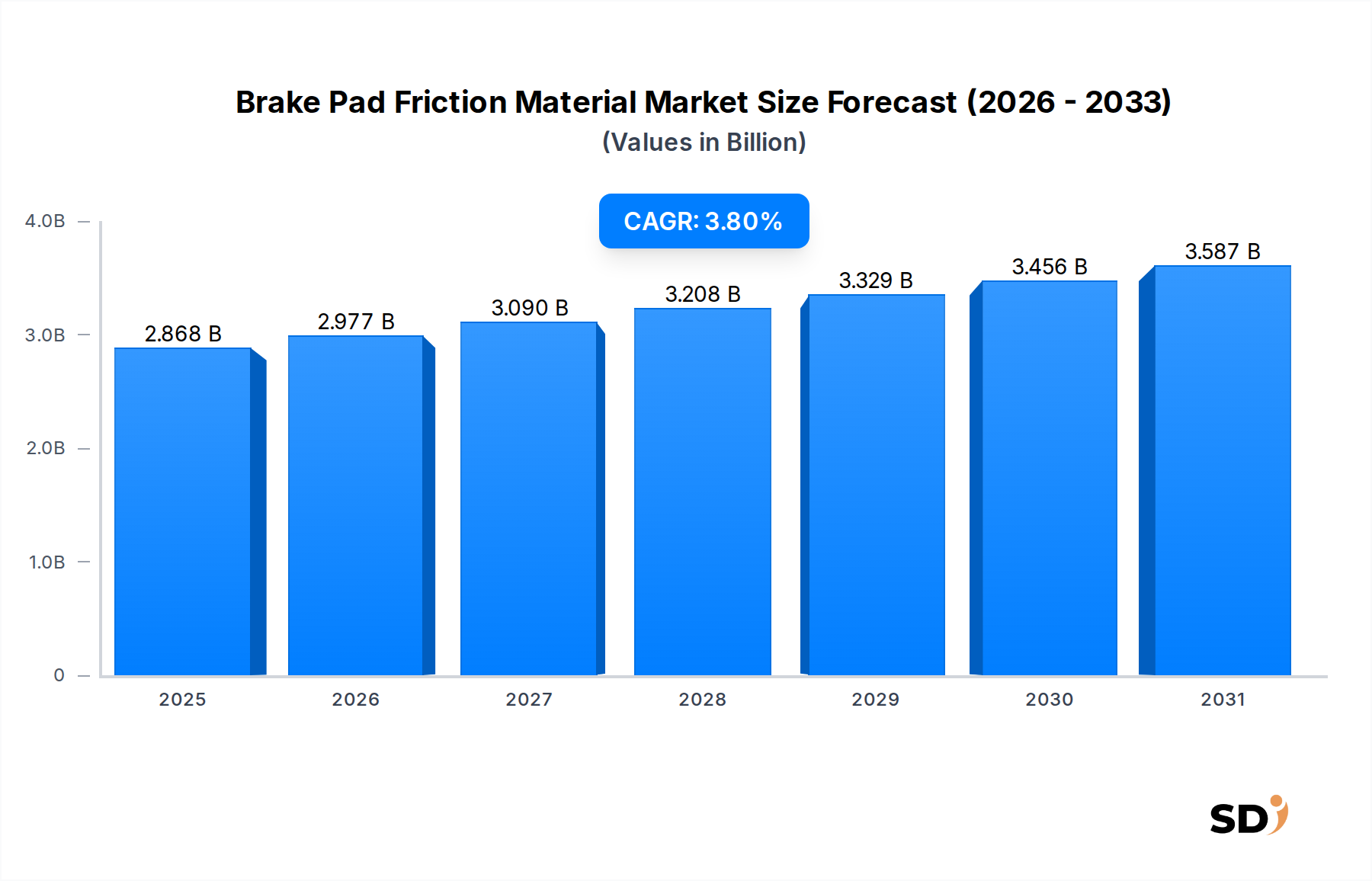

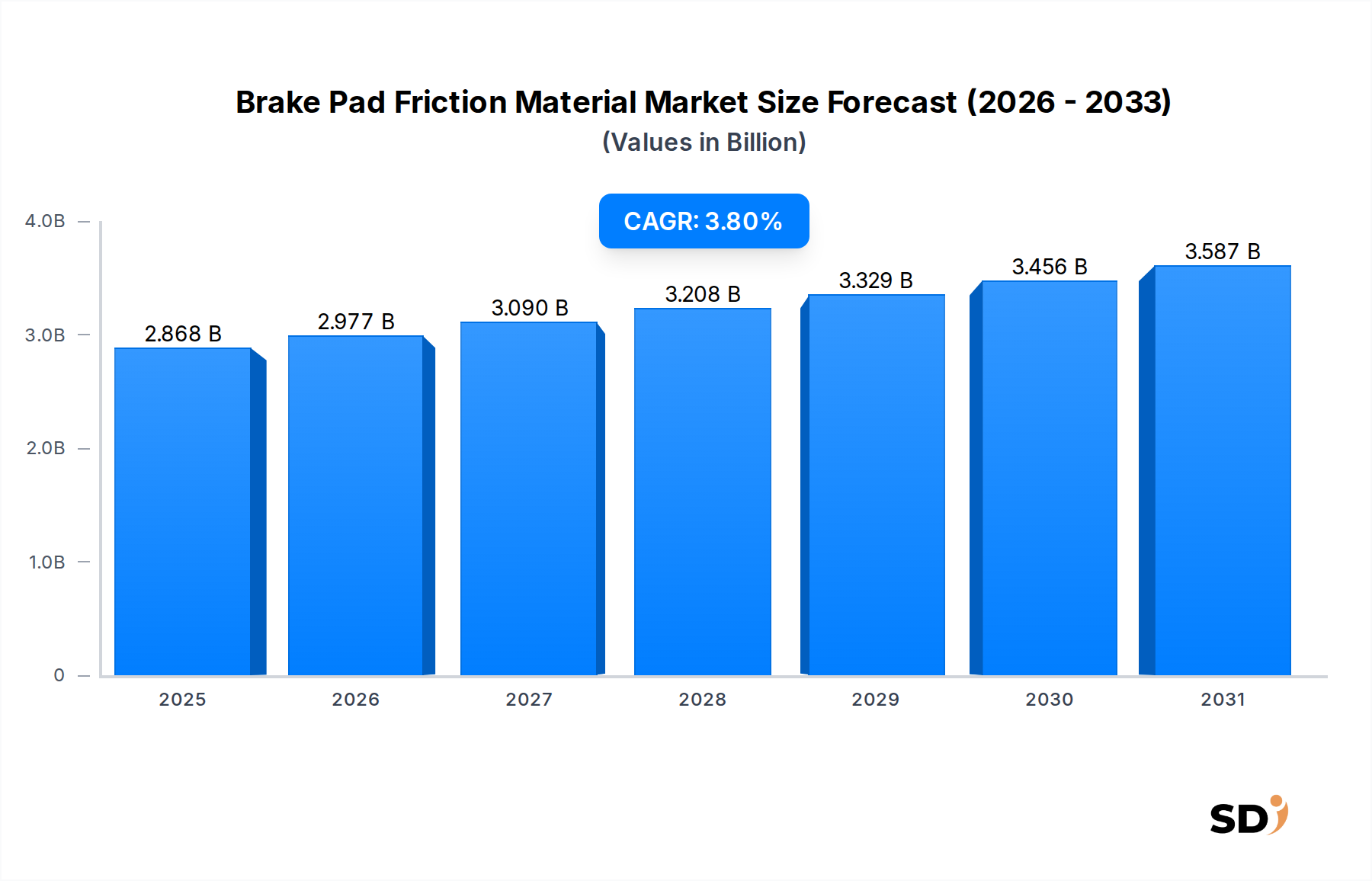

ブレーキパッド摩擦材市場は、自動車生産の増加、厳格な安全規制、材料科学の継続的な進歩に後押しされ、大幅な成長が見込まれています。2026年には推定28億6,800万ドル(約4,300億円)の価値があるとされるこの市場は、2034年までに年平均成長率(CAGR)3.8%で拡大し、約38億4,580万ドル(約5,770億円)に達すると予測されています。この力強い拡大は、特に新興経済国における、自動車部品市場からの継続的な需要を含む、いくつかのマクロ的な追い風に裏付けられています。

主な需要ドライバーには、乗用車および商用車の保有台数の増加があり、アフターマーケットチャネルを通じた摩擦材の定期的な交換が必要となっています。成熟経済国における車両走行距離(VMT)の増加と、発展途上地域における車両所有の著しい増加が、需要をさらに刺激しています。より安全で、耐久性があり、環境に準拠した摩擦材への技術的シフトが、競争環境を再形成しています。例えば、従来のアスベスト系材料からより安全な代替品への移行は、非アスベスト有機(NAO)ブレーキパッド市場を大幅に押し上げ、現在では、バランスの取れた性能特性とコスト効率から、業界の基盤を形成しています。さらに、回生ブレーキシステムが従来のブレーキ使用に影響を与える電気自動車(EV)セグメントの急増も、重要な緊急ブレーキには特殊な摩擦材を必要とし、新たな研究開発の可能性を開いています。

業界では、プレミアムおよび高性能志向のソリューションへのシフトも見られ、セラミックブレーキパッド市場の拡大に貢献しています。これらの材料は、優れたNVH(騒音、振動、ハーシュネス)特性、低ダスト、長寿命を提供し、OEM(相手先ブランド製造)およびアフターマーケット双方の進化する期待に応えています。世界的な規制圧力、特に環境への懸念から摩擦材中の銅含有量を対象とするものは、メーカーに銅フリー配合での革新を強制しており、ブレーキパッド摩擦材市場内での持続的な革新と投資を保証しています。見通しは依然として良好であり、自動車からの安定した基盤需要が着実な成長軌道を保証しています。

ブレーキパッド摩擦材市場における「素材タイプ」セグメントは、主に非アスベスト有機(NAO)ブレーキパッドの優位性によって特徴づけられています。このセグメントは、乗用車から小型商用車、さらには一部の大型商用車用途まで、多様な車両タイプに広く採用されていることから、最大の収益シェアを占めています。20世紀後半から始まった世界的な健康・安全規制によって推進されたアスベスト含有材料からの移行は、NAO材料を最前線に押し出しました。通常、繊維(アラミド、ガラス、炭素など)、充填材(ゴム、グラファイトなど)、およびフェノール樹脂バインダーの混合物からなるNAO配合は、性能特性の魅力的なバランスを提供します。さまざまな温度で効果的な摩擦係数を実現し、適度な摩耗率を示し、一般的に金属系材料よりも騒音が少ないため、日常走行のほとんどの条件に適しています。

非アスベスト有機ブレーキパッド市場の優位性は、製造コスト効率によってさらに強化されており、OEMおよびアフターマーケットチャネル双方で競争力のある価格設定を可能にしています。熱伝導率とブレーキ性能を向上させるために、より高い割合の金属繊維を組み込むことでニッチ市場を開拓してきた低金属NAOブレーキパッド市場のような他のセグメントは、騒音やダストの発生増加といったトレードオフを伴うことがよくあります。同様に、セラミックブレーキパッド市場は、優れた性能、極めて低いダスト、静かな作動を提供するプレミアムセグメントですが、コストが高いため、マスマーケットへの普及は限定的です。

TMD Friction Holdings GmbH、曙ブレーキ工業株式会社、コンチネンタルAGを含むブレーキパッド摩擦材市場の主要プレーヤーは、NAO技術を中心に多額の投資と製品ポートフォリオを有しており、進化する性能および環境基準を満たすために配合を継続的に改良しています。高性能および高級セグメントでのセラミック材料の採用増加や、特殊な低金属配合による市場シェアの段階的な侵食に直面する可能性がありますが、非アスベスト有機ブレーキパッド市場は、その汎用性、確立されたサプライチェーン、そして vast conventional vehicle fleetからの継続的な需要により、基盤的かつ最大のセグメントであり続けると予想されます。このセグメントのシェアは、環境プロファイルのさらなる改善と、一貫した静かなブレーキングに対するより重い電気自動車(EV)の要求への適応に焦点を当てた革新により、統合される可能性が高いです。

ブレーキパッド摩擦材市場は、ドライバーと抑制要因の融合によって大きく影響されます。主なドライバーは、世界的な自動車生産の着実な成長と車両保有台数の拡大です。毎年、特にアジア太平洋地域の発展途上国で数百万台の新車が生産されており、OEMセグメントでの摩擦材の相当な需要を生み出しています。同時に、世界的な車両の平均使用年数の増加と車両走行距離(VMT)の増加は、交換用ブレーキパッドのアフターマーケット需要を力強く牽引しており、市場収益のかなりの部分を占めると推定されています。この周期的な交換需要は、メーカーに安定した収益源を提供します。

もう一つの重要なドライバーは、厳格な世界的な自動車安全規制です。世界各国の政府は、より短い制動距離と強化されたフェード耐性を含む、より厳しい制動性能基準を課しています。例えば、北米における今後の銅フリーブレーキイニシアチブのような規制は、メーカーに先進的な材料研究への多額の投資を強いることになり、革新的で高性能、かつ環境に準拠した摩擦材への需要を促進します。この規制上の推進は、材料選択と配合開発に直接影響を与え、先進的な非アスベスト有機(NAO)およびセラミックブレーキパッド市場ソリューションを支持します。

逆に、市場はいくつかの抑制要因に直面しています。原材料価格の変動は、重大な課題となっています。ブレーキパッド配合に不可欠なアラミド繊維、鋼繊維、樹脂などの主要コンポーネントは、世界の商品市場や石油化学製品のコストに影響される価格変動の影響を受けます。例えば、重要なバインダーであるフェノール樹脂市場は、原料供給問題や地政学的な出来事により、価格高騰を経験する可能性があります。同様に、一部の先進複合材料に使用される炭素繊維市場は、製造能力や他のハイテク産業からの需要の影響を受ける可能性があります。このような変動は、摩擦材メーカーの生産コストと利益率に直接影響します。

さらに、電気自動車(EV)の採用増加は、ニュアンスのある抑制要因となっています。EVは回生ブレーキシステムを搭載していることが多く、通常の操作中の機械的摩擦ブレーキへの依存を減らし、それによってブレーキパッドの寿命を延ばします。EVは緊急停止や低速ブレーキのために摩擦ブレーキを依然として必要としますが、摩耗の全体的な減少は、長期的には従来のブレーキパッドのアフターマーケット需要を抑制する可能性があります。これにより、使用頻度の低下による腐食や特定のEVブレーキ特性の最適化といった特有の課題に対処する特殊なEV摩擦材の研究開発が必要となります。

ブレーキパッド摩擦材市場は、革新、戦略的パートナーシップ、および堅牢な流通ネットワークを通じて市場シェアを争う、確立されたグローバルプレーヤーと地域スペシャリストの混合によって特徴づけられます。この分野は激しく競争的であり、進化する性能、安全、および環境基準を満たすための研究開発に重点が置かれています。

ブレーキパッド摩擦材市場における最近の動向は、持続可能性、強化された性能、および進化する自動車環境への適応に向けた明確なトレンドを強調しています。

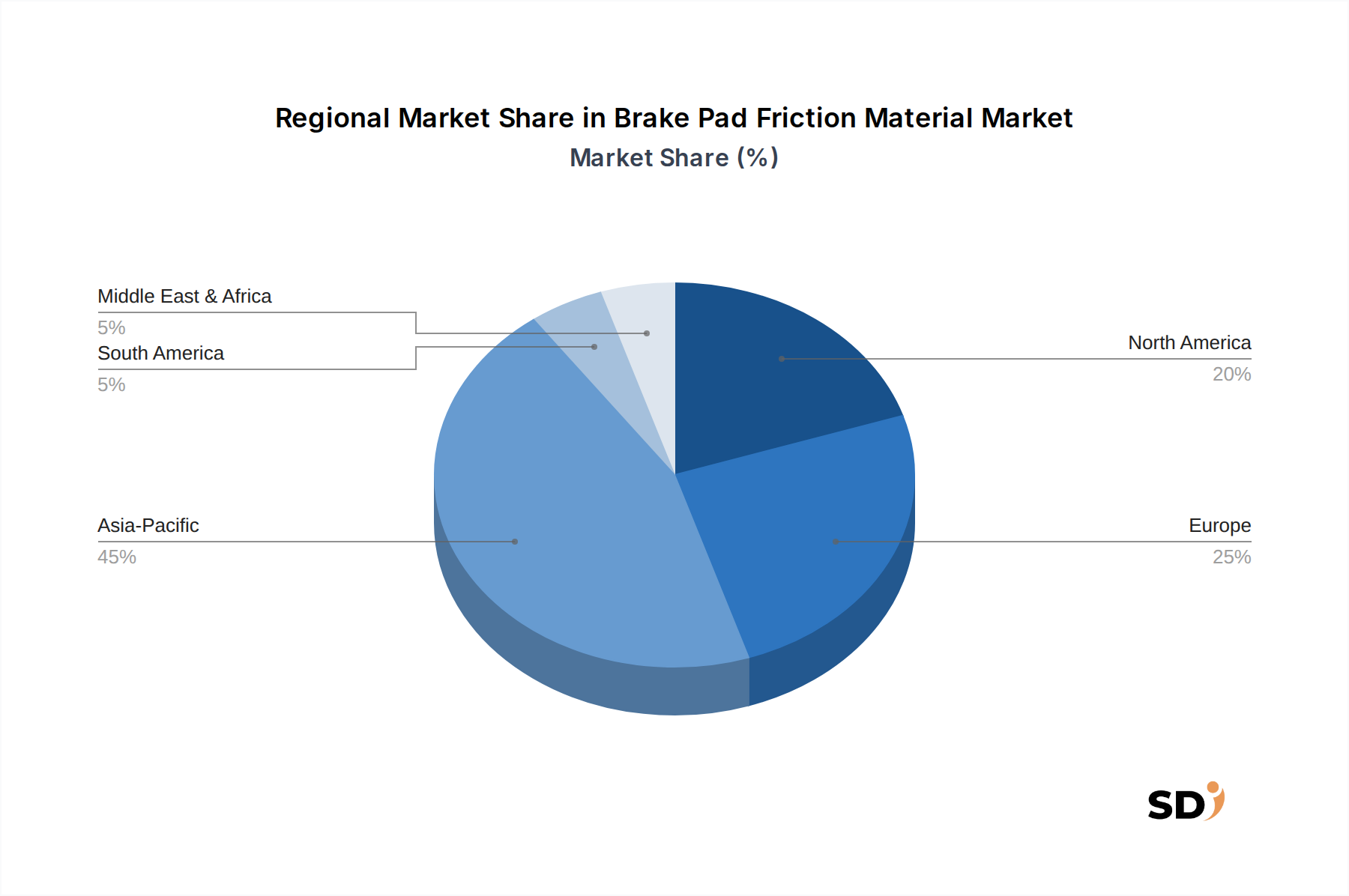

世界のブレーキパッド摩擦材市場は、自動車生産率、規制環境、および消費者嗜好の違いによって影響を受ける、明確な地域ダイナミクスを示しています。市場はグローバルな存在感を維持していますが、アジア太平洋地域は現在、主要かつ最も急速に成長している地域である一方、北米と欧州は成熟していますが重要な市場を表しています。

アジア太平洋地域は最大の収益シェアを誇り、予測期間中に最も高いCAGRを示すと予測されています。この成長は、中国、インド、日本、韓国などの国々の堅調な自動車製造拠点によって主に牽引されており、相当なOEM需要を生み出しています。さらに、これらの国の車両保有台数の急速な拡大と可処分所得の増加は、アフターマーケットセグメントに大きく貢献しています。従来の市場と新興のEV市場の両方に焦点を当てたこの地域の、安全意識の向上と相まって、先進的な摩擦材の安定した採用を保証しています。非アスベスト有機ブレーキパッド市場は、そのコスト効率と広範な応用により、この地域で引き続き繁栄しています。

欧州は、厳格な環境規制と性能および安全への強い重点を特徴とする、成熟していますが非常に価値のある市場を表しています。CAGRはアジア太平洋地域と比較して穏やかかもしれませんが、確立された自動車OEMと堅調なアフターマーケットに牽引され、地域は世界の収益のかなりの部分を占めています。低騒音、低ダスト、銅フリー摩擦材の需要は、ドイツ、フランス、英国などの市場で特に高く、セラミックブレーキパッド市場を前進させています。この地域の規制環境はしばしば世界的なベンチマークを設定し、世界中の材料開発に影響を与えています。

北米は、着実なCAGRを示すもう一つの実質的な市場です。大規模な既存車両保有台数と高い平均車両走行距離は、交換用ブレーキパッドのアフターマーケット需要の強さに貢献しています。米国とカナダの消費者は、高性能で低ダストのブレーキパッドをますます好み、プレミアムセラミックおよび半金属配合の採用を推進しています。カリフォルニア州やワシントン州のような州での銅含有量に関する規制も、この地域での革新の重要なドライバーであり、ブレーキパッド摩擦材市場全体に影響を与えています。

南米および中東・アフリカ(MEA)は、現在の収益シェアは小さいものの、成長の可能性を示す新興市場です。南米、特にブラジルとアルゼンチンでは、車両所有の増加とインフラ開発が需要を牽引しています。同様に、MEAでは、経済の多角化と自動車販売の増加が市場拡大に貢献しています。先進材料の採用は先進地域よりも遅いですが、自動車以外のセクターでの産業用ブレーキシステム市場を含む、より安全で耐久性のある摩擦ソリューションへの段階的な移行があります。

ブレーキパッド摩擦材市場は、主に環境規制、電気自動車の登場、および性能と耐久性の向上への継続的な追求によって推進され、重大な技術進化を遂げています。現在、2〜3の破壊的技術がこの市場の軌跡を再形成しています。

第一に、銅フリー摩擦材は主要な革新を表しています。水質汚染に対する環境への懸念から、米国(カリフォルニア、ワシントン)および欧州の指令で義務付けられている、ブレーキパッド中の銅の段階的廃止を義務付ける法規制によって推進されており、メーカーは代替配合に多額の投資を行っています。研究開発努力は、摩擦安定性、熱放散、および耐摩耗性の観点から銅の性能特性を模倣または超えることができる、非銅金属、セラミック、および有機コンパウンドを特定し、商業化することに焦点を当てています。採用時期は主に規制期限によって決定され、メーカーは大幅に早く完全な準拠を目指しています。この移行は、既存の配合を脅かしますが、新しい、準拠した材料を迅速に開発および商業化できる機敏なプレーヤーのビジネスモデルを強化します。

第二に、電気自動車(EV)向け特殊摩擦材が注目を集めています。EVは回生ブレーキを使用しており、機械的ブレーキの作業負荷を大幅に軽減します。これにより、パッドは頻度と強度が低下する可能性があり、特に設計されていない場合は、腐食、騒音、および不均一な摩耗の問題につながる可能性があるため、摩擦材の要件が変化します。革新には、緊急ブレーキのための摩擦係数の最適化、耐腐食性の強化、およびEVの静かな操作を補完する静かなコンパウンドの開発が含まれます。従来のブレーキシステムは依然として不可欠ですが、EVのユニークな要求は、 distinct material science approachを必要とします。EV市場の急速な成長によって推進される研究開発投資は高く、自動車部品市場が適応する必要性を強化しています。

最後に、先進的なセラミックおよび複合配合は進化を続け、性能の限界を押し広げています。セラミック繊維、非鉄金属、および高性能バインダーの洗練されたブレンドを含むこれらの材料は、優れたNVH(騒音、振動、ハーシュネス)制御、低ダスト排出、長寿命、および極端な温度での一貫した性能を提供します。それらは、プレミアムおよび高性能セグメントを超えて、強化されたブレーキ快適性と環境上の利点をお求めの主流車両にますます採用されています。研究開発は、コスト効率とより広範な車両への適用可能性の向上に焦点を当てています。これらの革新は、品質と性能を優先する既存のビジネスモデルを強化しますが、参入と競争力に対するハードルも高めます。

ブレーキパッド摩擦材市場は、多様な原材料の入手可能性と価格安定性に大きく依存する、複雑なグローバルサプライチェーンと本質的に結びついています。上流の依存関係は重要であり、幅広い化学、鉱物、および金属コンポーネントに関与しており、市場は調達リスクと価格変動の影響を受けやすくなっています。

主要な原材料には、非アスベスト有機(NAO)配合で、その強度と高温耐性によく使用されるアラミド繊維市場。構造的完全性のための重要なバインダーとして機能するフェノール樹脂市場。熱放散と摩擦特性のためのさまざまな金属繊維および粉末(例:鋼、銅、鋳鉄)。耐摩耗性と摩擦安定性のための研磨材(例:アルミナ、炭化ケイ素)。および摩擦を制御し、騒音を低減するための潤滑剤(例:グラファイト、コーク)。これらの材料の供給は、世界の商品市場、地政学的な緊張、および環境規制の影響を受けます。

価格変動は、常に課題です。例えば、フェノール樹脂のコストは、原油価格と需給不均衡によって大きく変動する可能性のある石油化学製品の原料(フェノールおよびホルムアルデヒド)のコストに直接連動しています。鋼や銅などの金属コンポーネントは、世界的な鉱業生産、貿易関税、および自動車以外のセクターからの産業需要の影響を受けます。炭素繊維市場は、ニッチな高性能用途で使用されますが、航空宇宙および風力エネルギーセクターからの需要の影響を受ける価格変動も経験します。

サプライチェーンの混乱は、歴史的にこの市場に影響を与えており、最近ではCOVID-19パンデミックのような出来事によって悪化しています。ロックダウンと制限は、工場閉鎖、港湾混雑、および労働力不足につながり、材料調達と完成品配送の遅延を引き起こしました。地政学的な紛争は、必須の鉱物や化学物質の流れを混乱させる可能性もあります。メーカーは、複数ソース戦略、長期供給契約、および在庫管理を通じてこれらのリスクを軽減することがよくありますが、原材料サプライチェーンの固有のグローバルな性質は、外部ショックからの完全な絶縁が困難であることを意味します。銅の段階的廃止のような環境規制も、新しい材料サプライチェーンの開発を必要とし、さらなる複雑さと初期コストの潜在的な増加をもたらします。

日本のブレーキパッド摩擦材市場は、成熟した自動車産業、厳格な品質基準、および環境への配慮によって特徴づけられます。市場規模は、世界経済の動向、特に自動車生産の変動に影響を受けますが、国内の広範な車両保有台数と高い平均走行距離により、交換部品としての安定した需要が存在します。日本の自動車メーカーは世界的なリーダーであり、そのサプライチェーンは高品質な部品を要求するため、国内市場は技術革新と品質競争が激しい環境です。曙ブレーキ工業株式会社、日本精工株式会社、ADVICS Co., Ltd.(アイシン精機グループ)、およびアイシン株式会社といった日本の主要企業は、NAO、低金属、およびセラミック摩擦材の分野で、OEMおよびアフターマーケットの両方で強力なプレゼンスを確立しています。これらの企業は、低ダスト、低騒音、および環境適合性といった、日本の消費者の要求を満たす製品開発に注力しています。

日本の規制フレームワークにおいては、自動車部品の安全性と品質を確保するための基準が整備されています。例えば、JIS(日本工業規格)は、製品の品質を保証するための自主的な基準を提供しており、自動車部品メーカーはこれらの規格に準拠することが一般的です。また、道路運送車両法に基づき、ブレーキシステムを含む車両の安全基準が定められており、これに適合しない車両は公道を走行できません。環境規制に関しては、銅含有量に関する国際的な動向も注視されており、国内メーカーも環境負荷の少ない材料開発を進める可能性があります。

流通チャネルにおいては、OEM供給が市場の大部分を占めていますが、専門的な整備工場やカー用品店を通じたアフターマーケットも重要です。日本の消費者は、製品の性能、安全性、および信頼性を重視する傾向があり、ブランドイメージやメーカーの技術力も購買決定に影響を与えます。EVの普及に伴い、回生ブレーキとの連携や、EV特有の静粛性や低ダスト性能が求められる特殊な摩擦材への需要も増加すると予想されます。市場は、技術革新、環境規制への対応、およびEVシフトへの適応を通じて、今後も安定した成長を続けると見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査方法論は、主要な業界参加者から直接、詳細な第一線の情報を収集するように設計されており、当社の市場推定の礎を形成し、総研究努力の70~80%に貢献しています。この集中的なアプローチには、レポートの範囲で指定されたさまざまな地理的地域にわたる、バリューチェーン全体にわたる幅広いステークホルダーとの、詳細で構造化された半構造化されたインタビューの実施が含まれます。当社の目標は、二次的な調査結果を検証し、微妙な市場のダイナミクスを明らかにし、新たなトレンドを理解し、満たされていないニーズを特定し、価格設定の洞察や技術的進歩を含む競争インテリジェンスを収集することです。

主要な参加者の種類は次のとおりです。

高品質の洞察を保証するために、特定の知識のある役職者とインタビューが実施されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 摩擦材製品開発ディレクター | 30% |

| 自動車ソーシングおよび調達責任者(OEM/Tier 1) | 25% |

| アフターマーケットカテゴリーマネージャー | 25% |

| ブレーキシステム上級R&Dエンジニア | 20% |

| Company Type | Representation (%) |

|---|---|

| 摩擦材メーカー | 30% |

| 自動車OEMブレーキシステムサプライヤー(Tier 1/2) | 25% |

| アフターマーケット部品販売業者および小売業者 | 20% |

| 原材料および特殊化学品サプライヤー | 15% |

| 自動車メーカー(OEM) | 10% |

一次調査を補完する二次調査は、データ収集の20~30%を占め、市場の理解と検証の基盤として機能します。この段階では、信頼できる公に入手可能な情報源を徹底的にレビューして、過去のデータ、市場規模の推定、競争環境、技術的進歩、および規制の枠組みを確立します。

当社は、包括的な企業および業界データのために、標準的な財務データベースのスイートを活用しています。

これらを超えて、当社の二次調査は以下から大きく引き出されます。

すべての情報源は、信頼性と関連性について綿密に検証されています。適用可能で入手可能な場合、透明な追跡可能性のためにソースリンクがアンカーされます。

当社の市場推定フレームワークは、トップダウンとボトムアップの方法論の堅牢な組み合わせを採用しており、複数レベルのデータ三角測量を通じて厳密に相互参照されています。このアプローチは、包括的なカバレッジを保証し、2026年から2034年までの予測期間の予測の精度を高めます。

ボトムアップアプローチ:この方法では、詳細なデータポイントを収集して総市場規模を構築します。ブレーキパッド摩擦材市場に利用される主要な指標と変数は次のとおりです。

トップダウンアプローチ:これは、マクロ経済指標、業界成長率、および広範な自動車セクターのトレンドに基づいて全体的な市場規模を評価することを含みます。GDP成長、工業生産、可処分所得などのマクロ経済要因、および特定の自動車市場の予測(例:自動車販売、フリート拡大)は、ボトムアップ推定値の検証と洗練を考慮するために考慮されます。

マルチレベルデータ三角測量:データポイントは、一次調査の洞察、二次調査の結果、および内部統計モデル間で相互検証されます。この反復的な検証プロセスにより、一貫性が確保され、さまざまなデータソースと方法論間での潜在的なバイアスが最小限に抑えられます。市場は、材料タイプ、車両タイプ、販売チャネル、エンドユース、および包括的な地理的地域(北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋)によってセグメント化および推定されます。

データ整合性への当社のコミットメントは最優先事項であり、推定データ精度レベル85~90%を保証します。すべてのデータポイント、市場推定、および予測は、厳格な多段階品質保証プロセスを経ています。これには以下が含まれます。

この厳格な品質管理フレームワークは、当社の市場調査結果の信頼性と実行可能性の基盤となります。

主要な最終用途産業は自動車であり、乗用車、LCV、HCVが含まれます。鉄道および産業機械セクターからも相当な下流需要があり、交換部品にとってアフターマーケット販売チャネルが重要です。

ブレーキパッド摩擦材への投資は、主にセラミックや低金属NAOパッドのような先進複合材の研究開発に焦点を当てており、性能と環境規制によって牽引されています。具体的なVCデータは提供されていませんが、企業の投資は製造効率と新素材開発に注力しています。

主要な開発は、騒音と粉塵の低減を改善するための強化されたセラミック配合や、非アスベスト有機(NAO)コンパウンドの進歩などの素材革新に焦点を当てています。TMD Frictionや曙ブレーキのような主要企業は、車両要件の進化に対応するために製品ラインを頻繁に更新しています。

主な障壁には、素材科学のための高い研究開発コスト、安全性および環境基準に関する厳格な規制遵守、確立されたOEMサプライヤーとの関係が含まれます。BremboやBoschのような主要プレイヤーが保有する摩擦材配合における知的財産は、強力な競争上の優位性を形成しています。

市場は、TMD Friction Holdings GmbH、日本精工ホールディングス株式会社、曙ブレーキ工業株式会社、ADVICS株式会社のような確立されたプレイヤーが支配しています。その他の主要な競合企業には、Federal-Mogul LLC、Brembo S.p.A.、BoschやContinental AGのような自動車大手が含まれます。

地域的な自動車生産ハブと広範なアフターマーケット需要に牽引され、ブレーキパッド摩擦材の国際貿易は堅調です。特にアジア太平洋地域の主要な製造地域は、OEM組立と交換ニーズの両方をサポートするために、北米およびヨーロッパの市場に相当な量を輸出しています。