1. ブルーフィルムの需要を牽引する主要なエンドユーザー産業は何ですか?

ビデオ、太陽光発電(PV)、および一般的な産業分野での用途が、ブルーフィルムの需要を大きく牽引しています。これらの分野では、保護や特殊用途のために、PVC、PE、PET、PPブルーフィルムなど、さまざまな種類のフィルムが活用されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ブルーフィルム

ブルーフィルムSenior Analyst

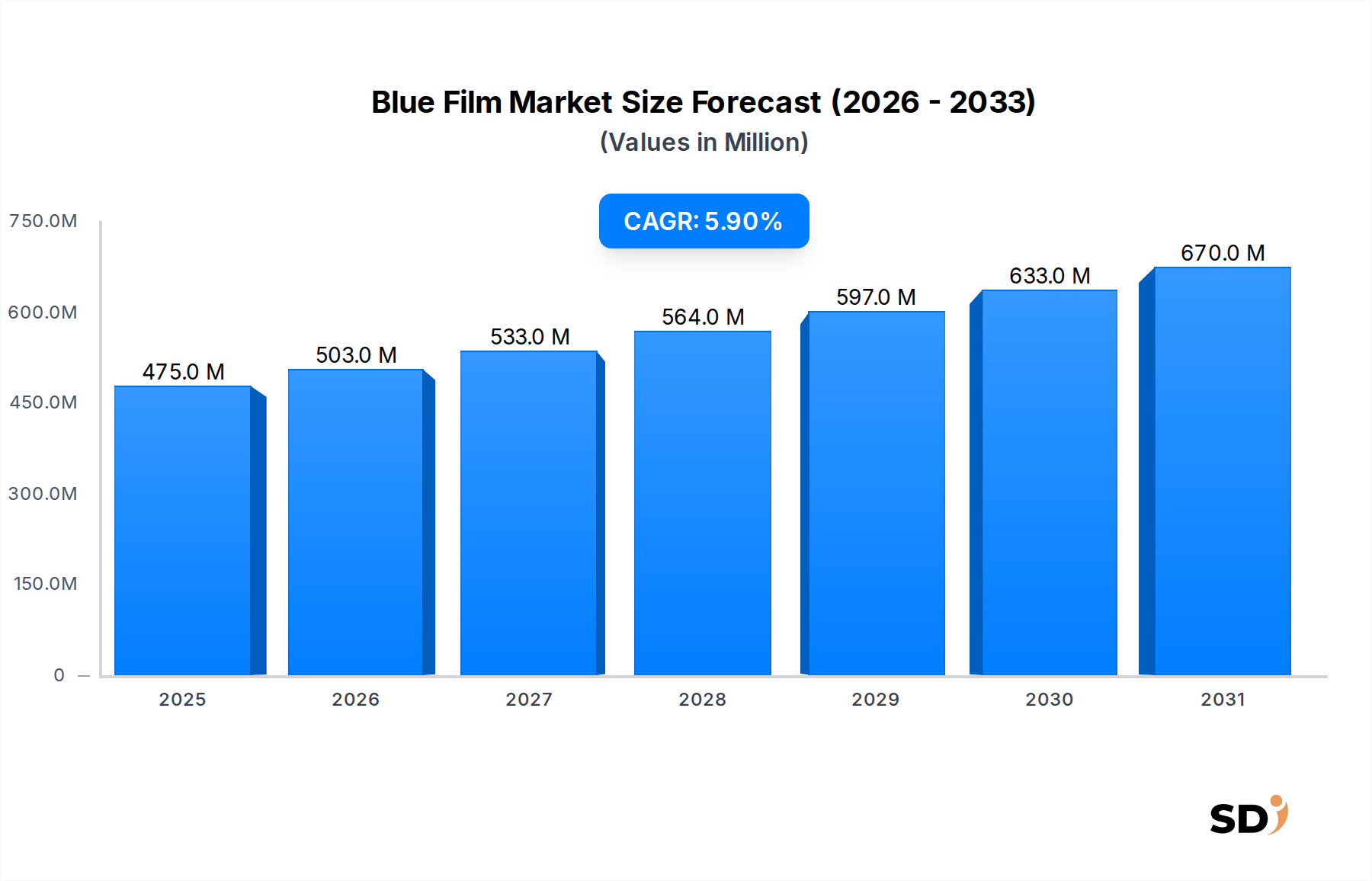

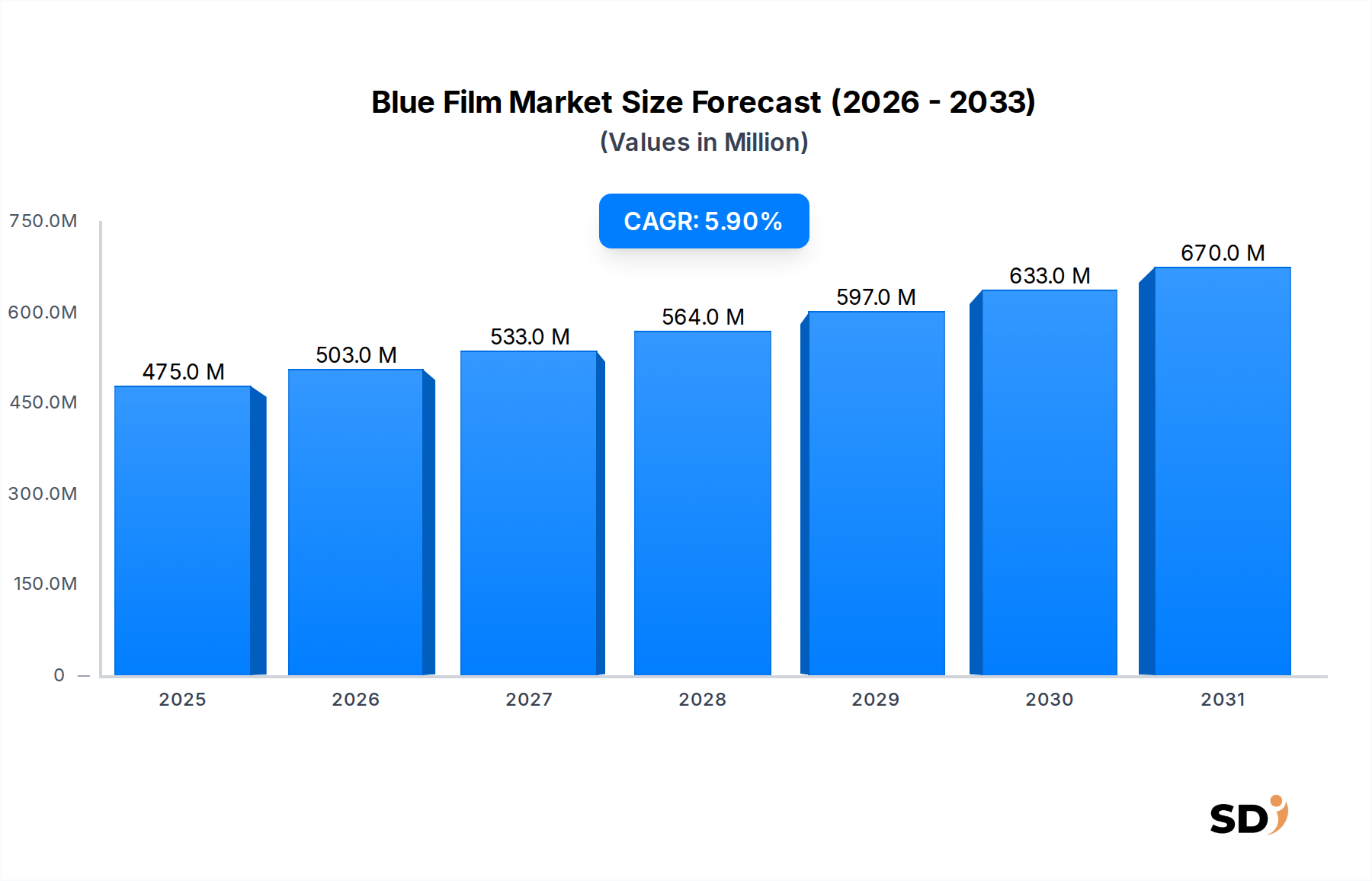

世界のブルーフィルム市場は、基準年において4億7500万米ドルと評価されており、重要な産業用途での需要の高まりに牽引されて堅調な拡大を示しています。予測によると、基準年から2032年までの年平均成長率(CAGR)は5.9%に達し、市場規模は推定7億5285万米ドルに拡大すると見込まれています。この軌跡は、材料科学における大幅な進歩と、多様な分野での特殊な保護フィルムおよび機能性フィルムへのニーズの高まりに支えられています。主な需要ドライバーには、特にディスプレイおよびデバイス保護のためのエレクトロニクス製造セクターの急速な拡大、および封止材や表面保護に高度に耐久性があり光学的に透明なブルーフィルムを必要とする太陽光発電(PV)モジュールの展開加速が含まれます。さらに、自動車産業が組立および輸送中の一時的な表面保護のために高度なフィルムへの依存度を高めていること、および建築・建設用途も市場の勢いに大きく貢献しています。

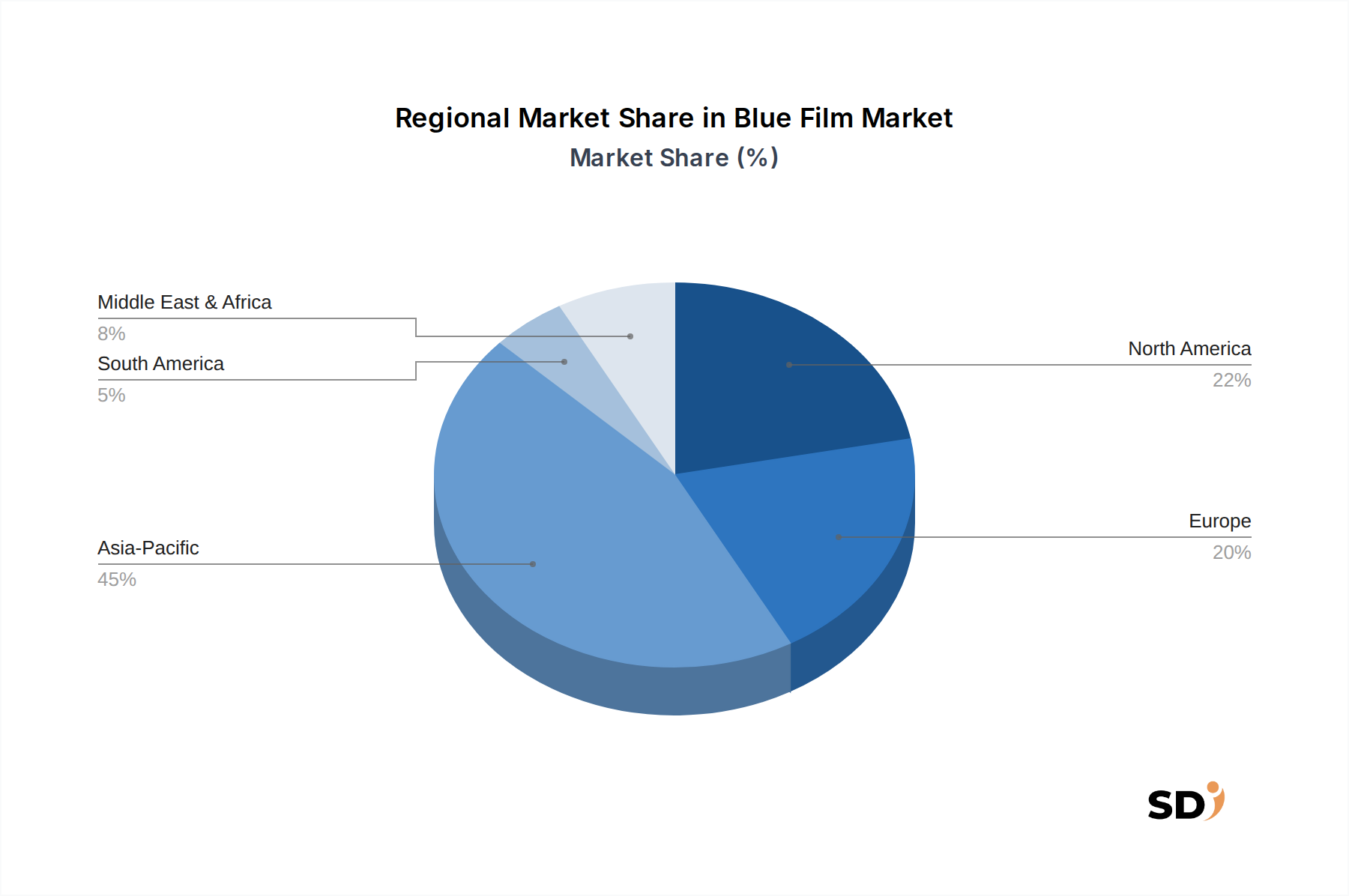

都市化、新興経済国での工業化、再生可能エネルギー源への世界的な推進といったマクロ経済の追い風は、持続的な需要を生み出しています。ポリエチレン(PE)、ポリエチレンテレフタレート(PET)、ポリ塩化ビニル(PVC)などから派生することが多いブルーフィルムの多用途性により、厚み、接着性、光学特性のカスタマイズが可能になり、厳格な用途要件を満たしています。剥離強度と残留物なしでの剥離の革新は、製品の魅力を高めています。特にポリマー樹脂などの原材料価格の変動は中程度の制約となっていますが、戦略的な調達と材料ポートフォリオの多様化がこれらのリスクを軽減しています。市場の将来の見通しは非常に楽観的であり、継続的な製品革新、大手メーカーによる生産能力拡大、ニッチな用途の獲得と地理的リーチの拡大を目指す戦略的パートナーシップが特徴です。アジア太平洋地域は、広大な製造基盤とインフラ開発に牽引され、引き続き強力な地域として浮上しており、世界の市場ダイナミクスをリードしています。

ブルーフィルム市場におけるタイプセグメントは、PVC、PE、PET、PPブルーフィルムなどを包括し、高度に多様化しています。これらのうち、PEブルーフィルム市場は現在、支配的な収益シェアを占めており、予測期間中もその地位を維持し、さらに拡大する可能性があります。この優位性は、主にポリエチレンベースのフィルムのコスト効率、優れた柔軟性、優れた耐湿性および耐薬品性といった固有の利点に起因しています。PEブルーフィルムは、製造、輸送、保管プロセス中のデリケートな表面を傷、摩耗、汚染から保護する、数多くの産業における一時的な表面保護用途で広く使用されています。素材の適用容易性と残留物なしでの剥離は、その広範な採用を推進する重要な要因です。

自動車分野では、PEブルーフィルムは塗装面、内装部品、ガラスを保護します。建設分野では、窓、パネル、床材を保護します。エレクトロニクス分野では、スクリーン、筐体、光学部品の保護に不可欠です。ポリエチレンの固有の多用途性により、非常に柔軟なフィルムのための低密度ポリエチレン(LDPE)から、より硬く耐パンク性の高い用途のための高密度ポリエチレン(HDPE)まで、さまざまな配合が可能になります。この適応性により、メーカーはPEブルーフィルムを特定の顧客要件に合わせて調整でき、幅広い最終用途に対応できます。Nitto Denko、Dow Inc、SEKISUIなどの主要プレイヤーは、PEフィルムの特性向上に多額の投資を行っており、接着技術、耐UV性、環境持続可能性に注力しています。

ポリエチレンフィルム市場の成長は、コストの大幅な増加なしに、強化された性能特性を持つ多層フィルムを可能にする共押出技術の進歩によってさらに推進されています。PETフィルム市場およびPVCフィルム市場のソリューションは、より高い引張強度や透明度を必要とする用途に特定の利点を提供しますが、PEブルーフィルムのより広範な有用性と経済的実行可能性は、その継続的なリーダーシップを保証します。より大規模なメーカーが規模の経済と高度な生産能力を活用して、PEベースの保護ソリューションのより広範な範囲を提供するにつれて、その市場シェアは着実に統合されています。このセグメントの、厚みの削減、光学特性の改善、バイオベースPE代替品などの分野での一貫した革新は、ブルーフィルム市場の状況におけるその卓越性を強化すると予想されます。

ブルーフィルム市場は、需要ドライバーと固有の制約の複雑な相互作用に深く影響されており、それぞれがその成長軌跡と競争力のあるダイナミクスを形作っています。主なドライバーは、特に高価値製造セクター内での表面保護に対する世界的な需要の高まりです。例えば、スマートフォンとディスプレイパネルの出荷が年間12億ユニットを常に超える世界の電子機器業界は、組み立ておよび輸送中の保護フィルムに巨大な需要を生み出しています。ブルーフィルムは、消費者使用前の製品の完全性を確保し、傷、ほこり、軽微な衝撃に対して不可欠な一時的なシールドを提供します。同様に、2023年に8500万台を超えた自動車産業の生産量は、サプライチェーン全体で塗装ボディパネル、内装トリム、ガラス部品を保護するために、堅牢なブルーフィルムを必要としています。

もう一つの重要なドライバーは、再生可能エネルギーセクター、特に太陽光発電フィルム市場の急速な拡大です。世界の太陽光発電設置量は、2024年に350 GWを超える新規容量を追加すると予測されており、太陽電池モジュールの生産の大幅な増加を示しています。ブルーフィルムは、PVセルとモジュールのデリケートな表面を製造および設置中に保護するために不可欠であり、効率や寿命を損なう可能性のある損傷を防ぎます。建設および工業用包装市場の成長も貢献しており、ブルーフィルムは窓、金属シート、その他の完成品を環境要因や物理的損傷から保護するために使用されています。

逆に、市場は顕著な制約に直面しています。原材料価格の変動は持続的な課題です。例えば、ポリ塩化ビニル市場の樹脂やポリエチレンテレフタレート市場のペレットの価格は、原油価格、地政学的な出来事、供給需要の不均衡の変化により大きく変動する可能性があります。これらの変動は、ブルーフィルムメーカーの製造コストと利益率に直接影響します。プラスチック廃棄物に関する環境懸念とポリマーフィルムのライフサイクル管理も制約となっています。規制圧力の高まりと持続可能な素材に対する消費者の好みは、メーカーにリサイクル可能または生分解性のブルーフィルム代替品の開発を推進しており、これらはしばしば生産コストと技術的なハードルを高めます。さらに、代替保護素材からの競争や他の保護技術の進歩は、特定の用途での成長を抑制する可能性があります。

ブルーフィルム市場のサプライチェーンは、さまざまなポリマー樹脂および添加剤のアップストリームでの入手可能性と価格設定に基本的に依存しています。主要な原材料には、石油化学フィードストックから派生するポリエチレン(PE)樹脂、ポリ塩化ビニル(PVC)樹脂、ポリエチレンテレフタレート(PET)樹脂が含まれます。これらの素材の価格動向は、原油および天然ガス価格と大半相関しており、固有の価格変動につながっています。例えば、2022年および2023年に地政学的な緊張により大幅な変動を経験した原油価格の変動は、エチレンおよびプロピレンのコストに直接影響し、それによってPE樹脂の価格に影響を与えました。同様に、ポリエチレンテレフタレート市場は、PTA(高純度テレフタル酸)およびMEG(モノエチレングリコール)のグローバルな供給需要ダイナミクスから価格圧力に直面しています。

石油化学製品の生産のグローバルな性質と、一部の主要な製造能力が特定の地域に集中しているため、調達リスクが顕著です。自然災害、貿易紛争、または2020年から2022年の世界的な出荷危機で経験されたような物流上の課題からの混乱は、原材料不足とリードタイムの長期化につながる可能性があります。アクリルまたはゴムベースの接着成分、およびUV安定剤、帯電防止剤、着色剤などのさまざまな添加剤も、重要な投入材料を構成しており、それらの入手可能性とコストが最終製品に影響を与えます。ブルーフィルム市場のメーカーは、しばしば複数ソース調達戦略、長期供給契約、在庫管理を通じてこれらのリスクを軽減しますが、これらの措置は運用コストを増加させる可能性があります。

全体的な傾向は、サプライチェーンの回復力と多様化への継続的な焦点を G 示しています。持続可能なソリューションへの需要の高まりは、リサイクルポリマーまたはバイオベース代替品への移行も推進しており、これは新たなサプライチェーンの複雑さと技術要件をもたらします。中核となる原材料は石油由来のままですが、プラスチックフィルム市場の長期的な見通しは、循環経済原則の統合の増加を示唆しており、原材料のダイナミクスを変化させ、リサイクルインフラストラクチャおよびバイオリファイナリーへの新たなアップストリーム依存性をもたらす可能性があります。これらの材料ダイナミクスを効果的に管理する能力は、ブルーフィルム市場での競争力を維持するために不可欠です。

ブルーフィルム市場は、特に環境持続可能性、製品の安全性、貿易に関する主要な地理的地域全体で、ますます多くの規制枠組みと政策イニシアチブの対象となっています。ヨーロッパでは、欧州連合の循環経済行動計画および使い捨てプラスチック指令が市場に大きな影響を与えています。ブルーフィルムはしばしば複数回使用または保護用途ですが、その使用済み管理とプラスチック廃棄物の可能性が精査されています。メーカーは、リサイクル可能性、リサイクル含有量、生分解性を考慮することがますます義務付けられています。ISOなどの標準化団体も、引張強度(ISO 527)、引き裂き抵抗(ISO 6383)、接着性(ISO 2409)などのフィルム特性のガイドラインを設定しており、保護フィルム市場の製品開発と品質管理に影響を与えています。

北米では、環境保護庁(EPA)および州レベルの法律による規制が、プラスチック製造、排出、廃棄物処理の側面を管理しています。例えば、カリフォルニア州のプラスチック削減目標および延長生産者責任(EPR)スキームは、包装および工業用フィルム市場に大きな影響を与える可能性があります。特定のPVC配合物におけるフタル酸エステルなどのフィルム製造における特定の化学物質の使用も規制されており、特に人体接触または食品包装が関わる用途では、フタル酸エステルフリー代替品への移行を促しています。これらの政策は、材料代替およびプロセス最適化のための研究開発への多額の投資を必要とします。

アジア太平洋地域、特に中国とインドは、独自の堅牢な規制枠組みを開発しています。中国の「プラスチック禁止」政策は、主に使い捨てプラスチックを対象としていますが、プラスチック消費と廃棄物を管理するという政府の広範な意図を示しており、これは最終的に工業用フィルムセクターに影響を与えるでしょう。インドのプラスチック廃棄物管理規則は、発生源削減とリサイクルを強調しています。これらの世界的な政策変更は、より持続可能で環境に優しい素材および製造プロセスに向けた薄膜技術市場のイノベーションを推進しています。長期的な影響には、コンプライアンスコストの増加が含まれますが、グリーンブルーフィルムソリューションを提供する企業に機会を開き、ブルーフィルム市場でより持続可能な競争環境を育成します。

ブルーフィルム市場は、断片化されつつも競争の激しい状況を特徴としており、いくつかのグローバル企業と多数の地域スペシャリストが市場シェアを争っています。企業は、製品革新、カスタマイズ、地理的フットプリントの拡大にますます焦点を当てて、優位性を獲得しています。

ブルーフィルム市場における最近の発展は、持続可能性、強化されたパフォーマンス、および戦略的コラボレーションへの強い重点を反映しており、進化する業界の需要に対応しています。

工業用包装市場は、国際輸送中の製造品の重荷重保護に最適化され、引裂きおよび耐パンク性を向上させたPVCフィルム市場およびPEフィルムソリューションの新シリーズを導入しました。薄膜技術市場の進歩により、材料使用量を削減しながら同等の保護を提供する超薄型ブルーフィルムが開発され、さまざまな用途でコスト効率と環境問題の両方に対処しました。地理的に、ブルーフィルム市場は、アジア太平洋、北米、ヨーロッパ、中東・アフリカの主要地域全体で、成長ダイナミクス、収益シェア、および主要な需要ドライバーに顕著なばらつきを示しています。

アジア太平洋は、ブルーフィルム市場における間違いなく最大かつ最も急速に成長している地域であり、現在、世界の市場の45%以上と推定される支配的な収益シェアを保持しています。この優位性は、中国、インド、日本、韓国などの国々におけるエレクトロニクス、自動車、繊維、建設の主要な製造ハブの存在によって駆動されています。この地域は、急速な工業化、都市化、再生可能エネルギープロジェクト(例:太陽光発電所)への大規模な投資に後押しされ、最も高いCAGRを記録すると予測されています。中間層人口の増加と保護された製品への消費者支出の増加が、さらなる需要を牽引しています。この地域内のポリ塩化ビニル市場およびポリエチレンフィルム市場セグメントの堅調な成長は、その産業生産高を浮き彫りにしています。

北米は、成熟したものの安定した市場を構成しており、推定で約20〜25%の相当な収益シェアを占めています。ここでの主な需要ドライバーは、特に航空宇宙、自動車、エレクトロニクス産業における先進製造業の強力な存在であり、これらは精密保護のために高性能ブルーフィルムを必要としています。厳格な品質基準と付加価値製品への重視は、中程度で安定したCAGRに貢献しています。特殊保護用途の革新と環境に優しいソリューションの需要が主要なトレンドです。

ヨーロッパは、強力な自動車セクター、建設産業、および表面保護に対する厳格な品質要件によって、北米と同様の重要なシェアを保持しています。ドイツ、フランス、イタリアなどの国々が主要な貢献者です。ヨーロッパの持続可能な製造と循環経済原則への焦点は、製品開発にますます影響を与え、リサイクル可能でバイオベースのブルーフィルムへの需要を高めています。この地域は、アジア太平洋よりもわずかに低いCAGRを示すと予想されており、純粋な量よりも製品革新を優先しています。

中東・アフリカ(MEA)は、相当な成長の可能性を持つ新興市場ですが、小規模な基盤からのものです。主な需要ドライバーには、大規模なインフラプロジェクト、建設セクターの拡大、および初期段階の製造業が含まれます。GCC諸国の国々は、石油への依存からの脱却のために多額の投資を行っており、保護フィルムソリューションを必要とする産業生産の増加につながっています。現在の収益シェアは比較的小さいですが、この地域は、産業開発と製造能力への海外直接投資の増加によって推進され、健全なCAGRを示すと予想されています。ここでの需要は、しばしば基本的なものから中程度の保護フィルム向けです。

日本のブルーフィルム市場は、約1000億円(約7億ドル、2023年推定)規模と推計され、成熟した産業基盤と高度な技術的要求に支えられ、安定した成長を遂げています。特にエレクトロニクス、自動車、建設業界における高付加価値用途での需要が市場を牽引しています。日本の経済は、技術革新と高品質製品への志向が特徴であり、これはブルーフィルム市場にも反映されています。市場をリードする企業としては、日本に拠点を置くNitto Denko(日東電工)やSEKISUI(積水化学工業)が挙げられます。日東電工は、高機能保護フィルム、特に光学および電子用途向けの製品で知られ、環境ソリューションにも注力しています。積水化学工業は、保護および工業用途向けのプラスチックおよびフィルムの広範なポートフォリオを提供し、環境持続可能性と機能的革新を重視しています。これらの企業は、日本の厳しい品質基準と技術的進歩に対応した製品開発を行っています。日本のブルーフィルム市場における規制や基準は、主に製品の安全性、環境への影響、および品質保証に焦点を当てています。JIS(日本工業規格)は、フィルムの物理的および化学的特性に関する基準を提供し、PSE(電気用品安全法)は、電子部品の安全性に関する基準に影響を与える可能性があります。また、食品衛生法は、食品包装用途で使用されるフィルムに適用される場合があります。これらの枠組みは、メーカーが厳格な品質と安全基準を満たす製品を開発することを要求します。流通チャネルは、直接販売、代理店、およびeコマテリアルプラットフォームを通じて多岐にわたります。日本の消費者は、耐久性、残留物のない剥離、および環境への配慮を重視する傾向があります。特に、リサイクル可能性やバイオベース素材の使用といった持続可能性への関心が高まっています。自動車産業では、塗装面や内装部品の保護に、エレクトロニクス産業では、ディスプレイや半導体の保護に、高品質で低コストなソリューションが求められています。太陽光発電(PV)モジュールの封止材や表面保護材としての需要も、再生可能エネルギーへの移行に伴い増加しています。これらの市場動向と、日本の精密製造業の強みを考慮すると、ブルーフィルム市場は今後も安定した成長を続けると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、市場インサイトの基盤を構成し、当社の全調査努力の70~80%(具体的には75%)を占めます。この集中的な取り組みにより、業界参加者から直接、市場力学の強固な理解を確保しています。当社は、バリューチェーン全体にわたる多様なステークホルダーに対し、広範なインタビュー、アンケート、ディスカッションを実施し、ブルーフィルムの様々な用途における市場トレンド、競合環境、技術的進歩、および満たされていないニーズに関する定性的・定量的なインサイトの獲得に焦点を当てました。

インタビュー対象となった主要ステークホルダーは以下の通りです。

当社の一次調査は、ブルーフィルム市場のエコシステムにとって重要な様々な企業タイプを網羅しています。

これらの一次的やり取りから得られた結果は、データ検証および市場推定の精緻化のために、当社の二次調査と厳密に相互参照され統合されます。すべての一次データは、厳格な機密保持契約の下で収集されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 営業/マーケティング担当ディレクター | 30% |

| 研究開発/製品開発担当副社長 | 25% |

| 調達/サプライチェーン担当ディレクター | 25% |

| テクニカルセールスエンジニア | 20% |

| Company Type | Representation (%) |

|---|---|

| ブルーフィルム製造業者&コンバーター | 35% |

| 太陽光発電モジュール製造業者 | 20% |

| 産業用包装&表面保護プロバイダー | 15% |

| ディスプレイパネル製造業者 | 15% |

| 特殊ポリマー樹脂サプライヤー | 15% |

二次調査は、当社の一次調査結果を補完し、包括的な分析に20~30%(具体的には25%)貢献します。この段階では、既存の文献、レポート、財務データを徹底的にレビューし、ブルーフィルム市場の基礎的な理解を確立します。当社の手法は、データの完全性を確保するために、信頼性の高い検証可能な情報源を優先します。

活用された情報源は以下の通りです。

極めて重要な点として、当社の分析の独立性と独自性を維持するために、他の市場調査ウェブサイトからのデータは避けています。取得されたすべてのデータは、購入日までの最新情報に更新されており、最新の市場見通しを保証しています。

当社の市場推定フレームワークは、トップダウンとボトムアップの両方の方法論を厳密に組み合わせ、多層的なデータ三角測量によって裏付けられており、ブルーフィルム市場予測2026-2034の正確性と信頼性を確保しています。

ボトムアップアプローチ: この方法は、詳細なデータポイントを収集して市場全体の規模を構築することに焦点を当てます。ブルーフィルム市場に利用される主要な指標および変数は以下の通りです。

トップダウンアプローチ: トップダウンアプローチでは、マクロ経済指標、関連業界の成長率(例:太陽光発電設置、工業生産高、エレクトロニクス製造トレンド)、および全体的な市場トレンドに基づいて、利用可能な市場総額を推定します。これらのより広範な市場規模は、用途、タイプ、厚さで特定のブルーフィルム市場にセグメント化されます。これにより、ボトムアップ推定の妥当性チェックが行われ、より広範な経済および業界の軌道との整合性が確保されます。

多層データ三角測量: 一次データか二次データか、トップダウンかボトムアップかを問わず、すべてのデータポイントは体系的に相互参照され、複数の情報源で検証されます。この三角測量プロセスは、不一致の特定、バイアスの削減、および最も堅牢で正確な市場数値への収束に役立ちます。この反復プロセスは、2026~2034年期間の当社の予測の信頼性を強化します。

当社のデータ整合性へのコミットメントは最優先事項です。厳格な方法論を通じて、85~90%の推定データ精度レベルを保証します。この高レベルの精度は、以下のことによって達成されます。

この包括的なアプローチにより、「ブルーフィルム:用途別(ビデオ、PV、産業用、その他)、タイプ別(PVCブルーフィルム、PEブルーフィルム、PETブルーフィルム、PPブルーフィルム、その他)、厚さ別(50ミクロン未満、50~100ミクロン、100~150ミクロン、150ミクロン超)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧諸国、欧州その他)、中東&アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東&アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)予測2026-2034」レポートのために、洞察力に富んだ、信頼性が高く、実行可能な市場インテリジェンスを提供することができます。

ビデオ、太陽光発電(PV)、および一般的な産業分野での用途が、ブルーフィルムの需要を大きく牽引しています。これらの分野では、保護や特殊用途のために、PVC、PE、PET、PPブルーフィルムなど、さまざまな種類のフィルムが活用されています。

市場は、パンデミック後も回復力と5.9%のCAGRという継続的な成長を示しており、安定した需要があることを示唆しています。長期的な構造的変化としては、PV用途での採用増加や多様な産業用途が挙げられ、これらは材料革新や厚さの要求に影響を与えています。

アジア太平洋地域は、中国、日本、韓国などの国々におけるPVおよびエレクトロニクス産業への大規模な投資と広範な製造能力に牽引され、堅調な成長を示すと予測されています。この地域は現在、世界の市場の約45%を占める substantial share を誇っています。

提供されたデータには、ブルーフィルムに関する現在の投資活動、資金調達ラウンド、またはベンチャーキャピタルの関心は具体的に示されていません。しかし、5.9%のCAGRという一貫した市場成長は、Nitto DenkoやDow Incのような主要プレーヤーによる継続的な企業投資を示唆しています。

具体的なESGデータは詳細には記載されていませんが、持続可能性に対する世界的な関心の高まりは、リサイクル可能または環境への影響が少ないフィルムタイプの需要に影響を与える可能性が高いです。製造業者は、リサイクル可能性を考慮して、PEやPPブルーフィルムなどの材料を優先すると予想されます。

入力データには、市場の課題やサプライチェーンのリスクは具体的に詳述されていません。しかし、素材分野における一般的な課題には、原材料価格の変動や、3MやSEKISUIなどの企業の製造拠点や物流に影響を与える地政学的要因が含まれます。