1. 石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン市場をリードする企業はどこですか?

Sasol、Shenhua Group、China Energy Investment Corporationが、石炭ベースFT合成パラフィン系ケロシン市場における主要プレイヤーとして認識されています。その他、Chevron、PetroSA、Shellなどの注目すべき企業も、主にフィッシャー・トロプシュ合成技術に焦点を当てた競争環境に貢献しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン

石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシンSenior Analyst

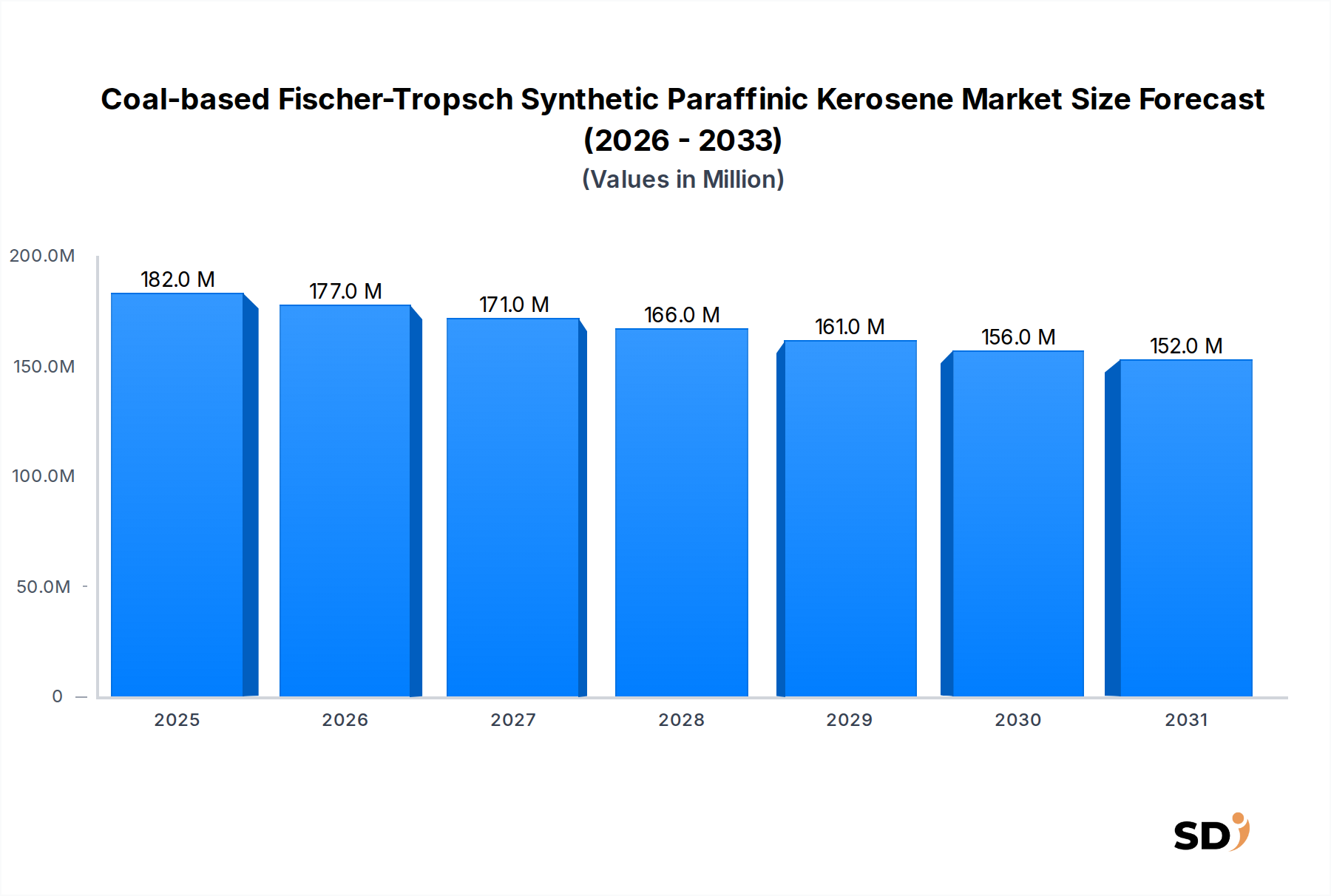

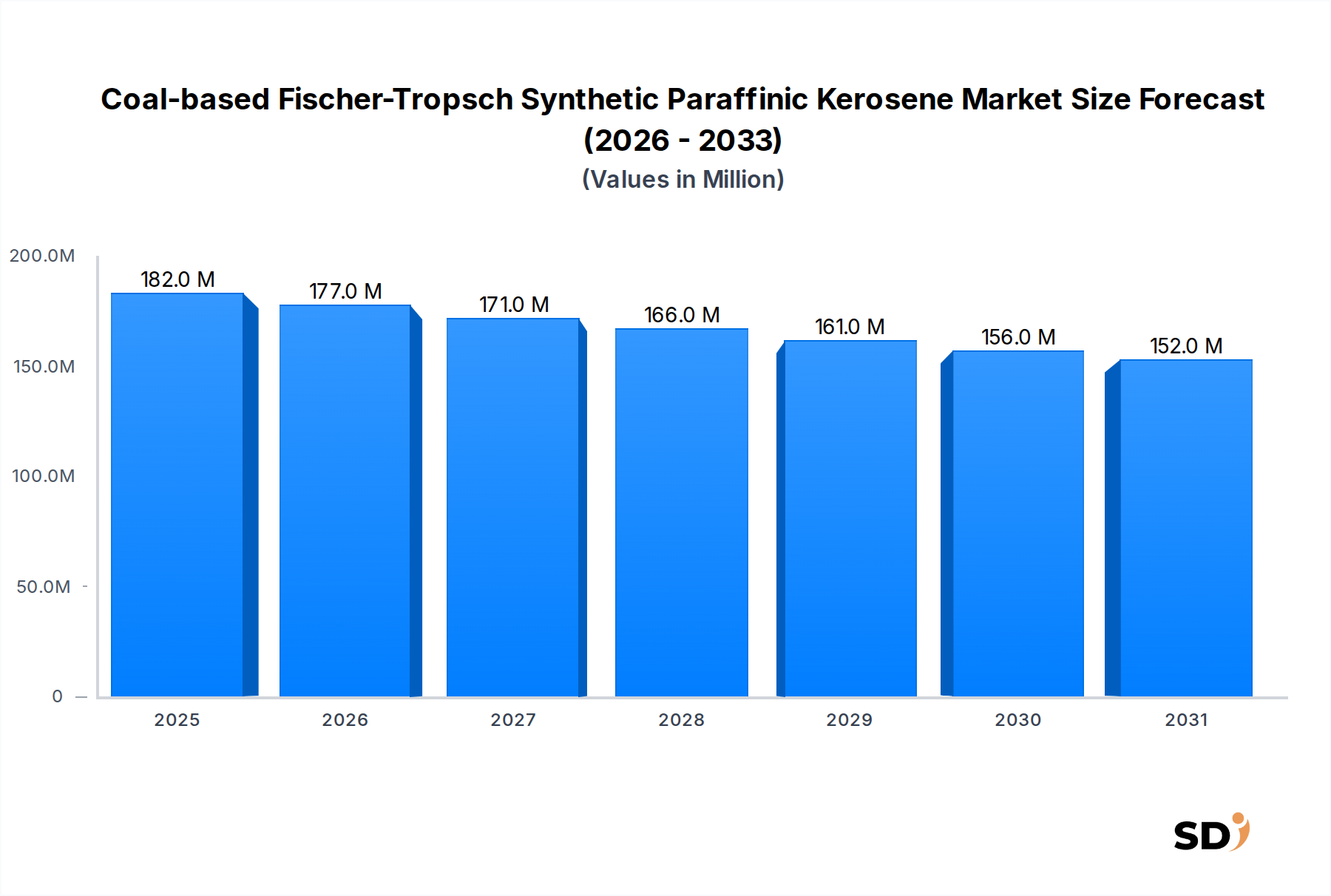

石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン市場は、現在推定1億8200万ドルと評価されており、-3%の複合年間成長率(CAGR)で著しく縮小しています。このマイナス成長の軌跡は、急速に進化するエネルギー情勢において、石炭由来合成燃料が直面する相当な課題を浮き彫りにしています。市場の縮小は、主にエネルギー部門、特に航空部門の脱炭素化に向けた世界的な圧力の高まりによって推進されており、航空部門はますます低炭素代替燃料を支持しています。フィッシャー・トロプシュプロセス由来の合成パラフィン系ケロシン(SPK)のユニークな特性は、粒子状物質や硫黄分を低減するなど、優れた燃焼特性を提供しますが、原料としての石炭の高い炭素集約度は、その商業的実行可能性と広範な採用を著しく制限しています。したがって、主な需要ドライバーは、広範な商業用途よりも、エネルギー独立と戦略的供給を優先するニッチな用途、多くは軍用または政府の航空機保有に限定されています。石炭液化市場プロジェクトに必要とされる巨額の設備投資、不安定な石炭価格、および厳しい環境規制は、市場拡大をさらに制約しています。クリーンエネルギー源への世界的な移行と持続可能な航空燃料市場の堅調な成長は、 formidable な競争圧力を提示し、石炭ベース合成燃料からの投資と政策支援をそらしています。全体的なセンチメントは、既存の石炭液化(CTL)インフラの段階的な廃止または転用を示唆しており、将来の合成燃料生産は、バイオマス、天然ガス(ガス液化)、または廃棄物原料に移行すると予想されています。その結果、石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン市場は継続的な縮小が見込まれており、その残存価値は主に既存の操業と特定の地域における戦略的な国家エネルギー安全保障の義務によって維持されています。

石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン市場は、主に強力な制約によって形成されており、限定的で非常に具体的なドライバーしかありません。主な制約は、原料としての石炭に関連する例外的に高い炭素フットプリントです。分析によると、直接石炭液化プロセスは、従来のジェット燃料よりもライフサイクル温室効果ガス排出量が著しく多く、エネルギー単位あたりしばしば80%以上多くなります。これは、パリ協定のような世界的な気候目標や、2050年までにネットゼロ排出を達成するという航空部門の意欲と直接矛盾し、石炭ベースの選択肢を広範な航空燃料市場から事実上排除しています。この環境への影響は、高排出燃料に経済的ペナルティを課す国家炭素価格制度や進化する規制環境によってさらに悪化し、石炭ベースのSPKの経済的競争力を低下させています。例えば、世界的な炭素取引システムの拡大は、炭素集約型の生産方法に不均衡に影響を与え、この種の燃料の生産と流通をますます非経済的にしています。

石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン市場内では、航空燃料ブレンド用途セグメントが収益シェアで最も支配的であり、この合成燃料を広範な航空セクターに供給する主要な経路として機能しています。商業用航空燃料市場や軍用航空のようなカテゴリは最終用途の目的地ですが、FT-SPK(合成パラフィン系ケロシン)が燃料仕様を満たし、運用サプライチェーンに入るのはブレンドを介してです。この支配性は、広範な直接使用を示唆するものではなく、むしろ合成ケロシン、特に炭素フットプリントが高いものが、既存の燃料インフラストラクチャと規制フレームワークにどのように統合されるかの実際的な現実を反映しています。

ASTM D7566のような航空燃料仕様は、FT-SPKのような合成成分の50%(および認定後100%まで)を従来のジェット燃料(Jet A/A-1)とブレンドすることを許可しています。このブレンド能力は、石炭由来ケロシンを、既存の航空機エンジンまたは地上インフラストラクチャの広範な変更を必要とせずに利用できるため、重要です。ブレンドすることにより、生産者はFT-SPKの優れた性能特性(高エネルギー密度や低芳香族含有量など)を活用できると同時に、従来の燃料と混合した場合の全体的な環境フットプリントを希釈できます。このアプローチは、歴史的に、特にエネルギー独立が最優先される戦略的備蓄またはニッチな軍用用途のために、石炭ベースの合成燃料の限定的な量の供給チェーンへの参入を可能にしてきました。ブレンド能力はまた、従来のジェット燃料成分のより競争力のある価格設定を活用することにより、石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシンの高生産コストを緩和するのに役立ちます。この分野に関与する企業は、しばしば広範な精製および流通ネットワークを持っており、ブレンドプロセスは既存の事業の自然な延長となります。

統合の観点からその支配性にもかかわらず、石炭ベースのFT-SPKが航空燃料ブレンドで生成する実際の量と収益は、環境への監視の増加と持続可能な航空燃料市場への積極的な推進により減少しています。規制機関および大手航空会社は、バイオベースまたは廃棄物由来の合成燃料をますます優先しています。その結果、航空燃料ブレンドは主要な参入ポイントであり続けていますが、石炭由来製品にとって、総合成航空燃料市場におけるそのシェアは着実に減少しています。フィッシャー・トロプシュ燃料市場で歴史的に重要なSasolのような企業は、進化する航空燃料市場で関連性を維持するために代替原料を模索しており、長期的にブレンドセグメントでの石炭からの戦略的転換を示唆しています。したがって、このセグメントの支配性は、成長または石炭由来製品の将来の可能性の指標ではなく、その基礎的な役割の反映です。

石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン市場は、主に環境問題と経済的不利によって推進される、重大な逆風に直面しています。最も顕著な制約は、石炭液化市場プロセスの substantial な炭素集約度です。研究によると、石炭から合成パラフィン系ケロシンを生産すると、ライフサイクル温室効果ガス排出プロファイルが従来のジェット燃料よりも一般的に2〜3倍高くなり、世界的な脱炭素化目標と根本的に両立しません。これは、排出量削減の強い圧力を受けている航空燃料市場での実行可能性に直接影響します。例えば、国際民間航空機関(ICAO)の国際航空における炭素オフセット・削減スキーム(CORSIA)は、低炭素燃料の使用を奨励しており、石炭ベースの燃料を著しく不利な立場に置いています。

第二の重要な制約は、石炭を原料とするフィッシャー・トロプシュ合成プラントに伴う高額な設備投資と運用コストです。これらの施設には、しばしば数十億ドル規模の巨額の初期投資と、複雑でエネルギー集約的な運用が必要です。建設と許認可の長いリードタイムは、世界的な石炭価格の固有の変動性(最近の特定の期間に+50%から+100%の大きな変動を経験しました)と相まって、重大な財務リスクをもたらします。これにより、石炭ベースの合成ケロシンは、石油由来ケロシン、そしてますます急速に発展している持続可能な航空燃料市場と比較して競争力を失っています。後者は、補助金と義務によって恩恵を受けています。

逆に、石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン市場の主要な、しかしニッチなドライバーは、国家エネルギー安全保障の必要性から生じています。中国や南アフリカのように、国内に豊富な石炭埋蔵量があるが、原油供給が限られている国では、石炭液化技術は、軍用および戦略的航空を含む重要部門の石油輸入への依存を減らすための戦略的経路を提供します。この動機は、特に地政学的不安定やサプライチェーンの混乱の時期において、純粋な経済的または環境的考慮事項を超越することがよくあります。例えば、一部の政府は、政府航空機保有の戦略的燃料備蓄または運用準備を維持するために、これらのプロジェクトを支援するかもしれません。しかし、地政学的景観が変化し、持続可能な代替手段が重要性を増すにつれて、このドライバーさえも減少しており、石炭由来のパラフィン系ケロシン市場全体を、より制限され専門化された役割に押しやっています。

石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン市場の競争環境は高度に集約されており、石炭液化(CTL)技術に substantial な過去の投資を持つ少数の大規模統合エネルギー企業および国有企業が特徴です。市場の縮小傾向は、新規参入者がまれであり、既存のプレーヤーが現在の資産の最適化または代替原料への移行に焦点を当てていることを意味します。

フィッシャー・トロプシュ燃料市場における重要なプレーヤーであるMossel Bayガス液化(GTL)製油所を運営していますが、ガスベースの事業と比較して、石炭ベースのFTケロシンへの直接的な活動はより限定的です。合成航空燃料市場向けの国内合成燃料供給に貢献しています。フィッシャー・トロプシュ燃料市場の生産に貢献しています。石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン市場のプレーヤーを間接的に支援しています。持続可能な航空燃料市場に変換するための小規模でモジュール式のフィッシャー・トロプシュ技術に特化した技術企業であり、石炭ではなく、市場のシフトを示唆しています。石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン市場における最近の動向は、主に拡大ではなく、統合、戦略的シフト、および規制圧力の増加を反映しています。

商業用航空燃料市場における石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン市場製品の将来性が低下していることを示しています。フィッシャー・トロプシュ燃料市場のプレーヤーを含むいくつかの主要エネルギー企業は、グリーン水素とバイオベース燃料への投資を強調した、脱炭素化戦略へのさらなるコミットメントを発表しました。これは通常、グローバルなESG(環境・社会・ガバナンス)投資トレンドに沿って、石炭ベース資産への関心を低下させるか、または売却することを意味します。石炭液化市場の戦略的重要性が subtly に低下しています。持続可能な航空燃料市場と比較して、予測不能で困難になりました。CORSIA基準および推奨慣行の第3版を採択し、排出削減目標をさらに洗練させ、持続可能な代替手段の役割を強調しました。これは、石炭由来ケロシンような炭素集約型燃料の運用スペースを間接的に狭めています。ガス液化市場やグリーン水素を含む低炭素エネルギーソリューションに焦点を当て、戦略的再配置を継続し、将来の成長のために石炭から燃料への事業への主要な依存から移行しています。石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン市場の地域的なダイナミクスは非常に異なり、主に様々な国のエネルギー安全保障政策、石炭埋蔵量、および環境基準を反映しています。市場全体の縮小(-3% CAGR)は均一に分布していません。

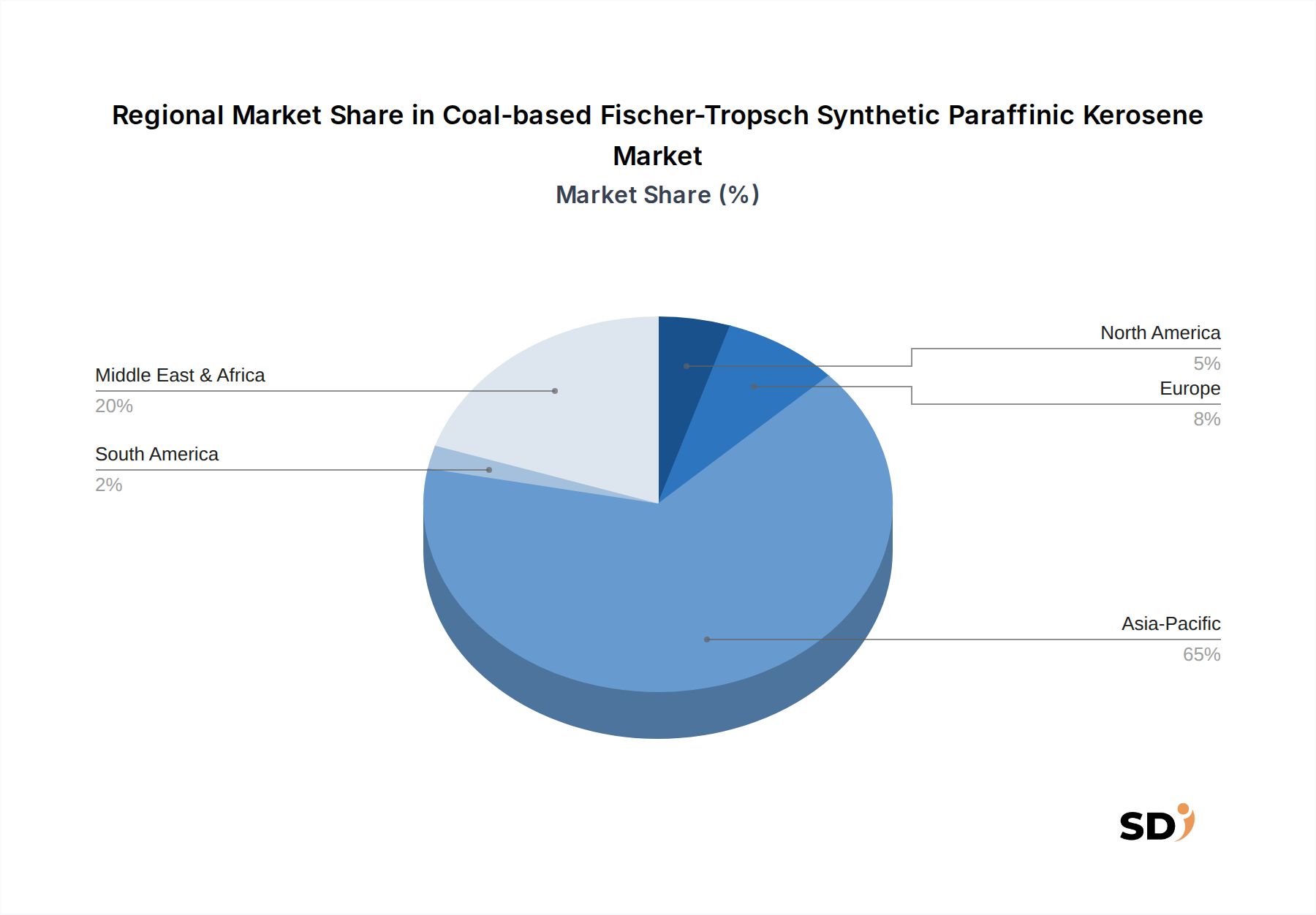

アジア太平洋地域は現在最大の市場セグメントであり、主に中国の広範な石炭埋蔵量とエネルギー独立への歴史的な重視によって牽引されています。中国は、戦略的用途のエネルギー供給を補完するために、石炭液化市場プロジェクトに substantial な投資を行ってきました。環境圧力は高まっていますが、政府航空機保有などの戦略的用途のための国内燃料生産の戦略的重要性は、持続的ではあるものの、ゆっくりと縮小する需要を保証しています。しかし、アジア太平洋地域でも、炭素排出のため、新規大規模石炭液化燃料プロジェクトは厳しい審査に直面しており、地域CAGRは約-1.5%と予測されています。

中東・アフリカ(MEA)、特に南アフリカ(Sasolの本拠地)は、石炭由来のフィッシャー・トロプシュ燃料市場のもう一つの重要な歴史的ハブです。しかし、この地域は、CAGRが約-4.5%と推定され、より顕著な縮小を経験しています。Sasolのような主要プレーヤーによるクリーンな原料と化学品への移行、国内および国際的な炭素集約度削減圧力と相まって、石炭ベースの燃料生産の縮小につながっています。ここでの需要ドライバーは歴史的にはエネルギー自給でしたが、世界的な持続可能性の義務によって急速に overshadowed されています。

ヨーロッパと北米は、CAGRが-6%から-8%に迫る最も急激な縮小率を示しています。これらの地域は、厳しい環境規制、堅調な炭素価格メカニズム(例:EU ETS)、および持続可能な航空燃料市場に対する強力な政策支援を特徴としています。石炭ベースの合成燃料生産への新規投資は事実上なく、既存の事業(もしあれば)は移行または停止するよう強い圧力を受けています。これらの地域の商業用航空燃料市場は、低炭素代替燃料を積極的に求めており、石炭ベースのソリューションを経済的および環境的に実行不可能にしています。

南米は、石炭ベースのFTケロシンにとって、比較的新しいか、または無視できる市場プレゼンスを示しています。一部の国は石炭埋蔵量を持っていますが、燃料生産のための石炭液化市場への substantial な歴史的投資の欠如は、世界的なトレンドと相まって、この地域がこの特定の燃料タイプで substantial な市場を開発する可能性が低く、需要が最小限であり、低いベースまたはほぼゼロからのさらに急激な縮小を反映しています。最も急速に縮小している地域は一般的にヨーロッパと北米であり、一方、戦略的な国家利益によって牽引されるアジア太平洋地域は最も成熟していますが、それも遅いペースではあるものの縮小しています。

石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン市場のサプライチェーンは、石炭の抽出と処理から始まり、本質的に複雑で資本集約的です。主な上流の依存関係は、冶金用石炭と熱炭であり、使用されるガス化技術によって品質仕様が異なります。主要な調達リスクには、高品質石炭埋蔵量の地理的集中が含まれます。これらはしばしば政治的に敏感または環境的に調査される地域にあります。例えば、特定の石炭生産国への依存は、生産者を地政学的不安定、貿易紛争、および供給混乱にさらす可能性があり、これは石炭液化市場プロジェクトの経済性に波及効果をもたらす可能性があります。

主要投入物の価格変動は重大な課題です。世界的なエネルギー需要、環境規制、および採掘生産量に影響される石炭価格は、歴史的に substantial な変動を経験しています。例えば、サプライチェーンの混乱とエネルギー需要の増加により、2021-2022年の特定の期間にベンチマーク石炭価格は150%以上の急騰を経験しました。このような変動性は、石炭ベースの合成ケロシンの収益性とコスト競争力に直接影響します。特に、持続可能な航空燃料市場で見られるより安定した価格設定モデルや補助金付きの価格設定モデルと比較する場合です。

石炭以外にも、サプライチェーンは特殊な触媒(例:フィッシャー・トロプシュ合成用の鉄ベースまたはコバルトベース)にも依存しており、これらはレアアース元素のサプライチェーンの問題や価格変動の影響を受ける可能性があります。高度なエンジニアリングと製造を必要とする重要な処理装置も、リードタイムのリスクと潜在的なボトルネックをもたらします。歴史的に、石炭鉱業セクターでの混乱(例:労働争議、安全事故、または環境許認可の遅延増加)または地政学的な輸出規制は、石炭液化プラントの稼働率と財務的実行可能性に直接影響を与えてきました。これらのプロセスに必要な高エネルギーと水の要件は、サプライチェーンにおける依存関係と潜在的な脆弱性のポイントをさらに埋め込み、フィッシャー・トロプシュ燃料市場における運用リスクとコストを増加させています。

規制および政策環境は、石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン市場を著しく制約しており、多くの地域でそれを時代遅れに追いやっています。主要なフレームワークには、国際気候変動協定や国家脱炭素化政策が含まれます。地球温暖化を抑制するという野心的な目標を持つパリ協定は、包括的な文脈を形成しており、各国が石炭液化市場のような炭素集約型産業を不利益にする政策を実施することを推進しています。欧州連合の排出量取引システム(ETS)や再生可能エネルギーおよび持続可能な輸送に関する特定の指令のような地域政策は、ライフサイクル温室効果ガス排出量が高い燃料に直接的な財政負担を課しています。石炭から生産された航空燃料は、これらのスキームの下で通常、より高い炭素コストを負担するため、航空燃料市場では、従来の代替燃料やバイオ由来代替燃料と比較して経済的に実行不可能になります。

米国では、環境保護庁(EPA)の規制やカリフォルニア州の低炭素燃料基準(LCFS)のような様々な州レベルのクリーン燃料基準は、輸送燃料の炭素集約度を削減するように設計されています。これらの政策は、低炭素燃料(例:持続可能な航空燃料市場のもの)にクレジットを提供しますが、高炭素燃料にはペナルティを課し、事実上、石炭ベースの合成ケロシンを周辺化しています。インフラ投資・雇用法やその他の連邦イニシアチブは、クリーンエネルギー技術への投資を優先しており、化石燃料集約型ソリューションからの支援をさらにシフトさせています。

世界的に、国際民間航空機関(ICAO)は、国際航空における炭素オフセット・削減スキーム(CORSIA)を通じて、ライフサイクル排出量に基づいて燃料を分類しています。石炭ベースの合成燃料は、その高い炭素フットプリントのため、CORSIAの下での substantial な排出削減クレジットの対象となることがほとんどありません。したがって、排出義務を満たそうとする航空会社にとって、その使用を奨励するインセンティブはありません。欧州連合でのSAFのブレンド義務の増加(例:2025年までにSAF使用率2%を目指し、その後増加するReFuelEU Aviation提案)のような最近の政策変更は、低炭素合成航空燃料市場の需要を直接加速させる一方で、石炭ベースの選択肢の役割を暗黙のうちに縮小させています。予測される影響は、ほとんどの商業および民間用途において、石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン市場の市場関連性の継続的かつ加速された縮小であり、残存する需要は、エネルギー独立を厳格な環境コンプライアンスよりも優先する国々でのニッチな戦略的用途に限定されます。

石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン(FT-SPK)市場は、日本においては極めて限定的であり、その存在感はほぼ皆無と言えます。これは、日本のエネルギー政策が、石炭への依存度を低減し、再生可能エネルギー、LNG(液化天然ガス)、そして近年では持続可能な航空燃料(SAF)の導入を積極的に推進していることに起因します。日本の国内総生産(GDP)は世界第3位であり、製造業、特に自動車、エレクトロニクス、そして航空宇宙産業が強みを持っています。しかし、これらの産業は、環境負荷の低減と持続可能性を重視する国際的な潮流に沿って、よりクリーンな燃料や代替エネルギー源への移行を加速させています。FT-SPKのような石炭由来の合成燃料は、その高い炭素排出量から、日本の厳格な環境規制やエネルギー安全保障政策とは相容れません。

国内でFT-SPKを直接生産・供給している主要企業は確認されていません。日本のエネルギー大手、例えばENEOSや出光興産などは、主に石油精製、石油化学、そして再生可能エネルギー分野に注力しており、石炭液化技術への大規模な投資は行っていません。しかし、一部の日本の大手商社(例:三菱商事、三井物産、伊藤忠商事)やエンジニアリング会社(例:千代田化工建設、日揮ホールディングス)は、海外における石炭液化技術やFT合成技術に関するプロジェクトに、技術協力や投資の形で関与する可能性はあります。ただし、これらの関与は、日本国内市場向けというよりも、資源国でのエネルギー開発や、よりクリーンな代替原料(天然ガスやバイオマス)を用いたFT合成技術の展開が主軸となっています。

日本における関連法規制としては、航空燃料に関する品質基準は、国際的な規格(ASTM D7566など)に準拠していますが、石炭由来の燃料に対する直接的な規制や奨励策は存在しません。むしろ、環境省が推進する温室効果ガス排出削減目標や、経済産業省が主導する「2050年カーボンニュートラル」達成に向けた政策が、石炭ベース燃料の導入を事実上不可能にしています。特に、SAFの導入促進は、航空業界における脱炭素化の主要な柱であり、石炭由来燃料とは対照的な方向性です。

流通チャネルや消費者行動の観点から見ると、日本の航空燃料市場は、空港給油インフラを通じて大手石油元売会社から直接供給されるのが一般的です。消費者である航空会社は、経済性、信頼性、そして環境規制への適合性を最優先します。石炭由来のFT-SPKは、その環境負荷の高さから、これらの要件を満たすことができず、市場に参入する余地はありません。日本の消費者は、環境意識が高く、持続可能な製品やサービスへの関心が高まっています。このため、航空業界においても、SAFのような環境に優しい選択肢が長期的に支持される傾向にあります。したがって、日本市場におけるFT-SPKの将来的な展望は、極めて限定的であり、持続可能な航空燃料へのシフトが主流となるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR -3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「石炭ベースのフィッシャー・トロプシュ合成パラフィン系ケロシン:原料別(石炭液化(CTL)、炭素回収付き石炭(低炭素CTL)、石炭・バイオマス液化(CBTL))、製品タイプ別(FT-SPK(合成パラフィン系ケロシン)、FT-SPK/A(芳香族含有合成パラフィン系ケロシン)、その他)、生産プロセス別(フィッシャー・トロプシュ合成、間接石炭液化(ICL)、ガス化ベース燃料合成)、用途別(商業航空、軍事航空、貨物航空、政府航空機フリート、航空燃料ブレンド、その他)、流通チャネル別(直接供給契約、空港燃料供給インフラ、燃料販売業者&トレーダー、政府調達プログラム、その他)、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、アジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他)2026~2034年予測」レポートのために採用された調査方法論は、包括的な市場理解、正確なデータ推定、および堅牢な予測を保証するために、厳密な一次および二次調査アプローチを組み合わせています。当社の方法論は、88%から90%の推定データ精度レベルを目標とし、購入日までのすべてのデータが最新であることを保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 合成燃料部門、研究開発責任者 | 30% |

| 燃料調達・サプライチェーン管理担当副社長 | 30% |

| ガス化ソリューションまたは先端燃料担当最高技術責任者 | 25% |

| 持続可能な航空燃料(SAF)担当シニアポリシーアナリストまたは規制担当マネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| 合成燃料生産者 | 35% |

| 石炭ガス化・FT技術プロバイダー | 20% |

| エンジニアリング・調達・建設(EPC)会社 | 10% |

| 航空燃料ブレンド業者・販売業者 | 20% |

| 航空会社オペレーター | 15% |

一次調査は、分析の基盤を構成し、総調査努力の約75%を占めます。この段階では、バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの広範な定性的および定量的インタビューが含まれます。目的は、石炭ベースのFT-SPKの生産と採用に特に関連する市場力学、技術的進歩、競争環境、規制影響、および将来のトレンドに関する直接的な洞察を収集することです。

二次調査は、当社の一次調査結果を補完し、全体的な調査フレームワークに約25%貢献します。この段階では、信頼できる公開および専有ソースからの広範なデータ収集が含まれ、基本的な市場データ、過去のトレンド、およびマクロ経済要因を提供します。

当社の市場規模算出および予測方法論は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用し、精度と信頼性を確保するために多層的なデータポイントで三角測量されます。

高いデータ精度と信頼性の維持が最優先事項です。当社は、88%から90%の推定データ精度レベルを保証します。

Sasol、Shenhua Group、China Energy Investment Corporationが、石炭ベースFT合成パラフィン系ケロシン市場における主要プレイヤーとして認識されています。その他、Chevron、PetroSA、Shellなどの注目すべき企業も、主にフィッシャー・トロプシュ合成技術に焦点を当てた競争環境に貢献しています。

石炭ベースFTケロシンに関する具体的な輸出入データは、市場分析では提供されていません。しかし、生産は通常、豊富な石炭埋蔵量と確立された石炭液化施設を持つ地域、例えばアジア太平洋や南アフリカの一部に集中しています。貿易フローは、主にこれらの生産拠点から航空燃料ブレンダーまたは直接のエンドユーザーへの供給となり、市場の-3%のCAGRの低下を反映しています。

石炭ベースFTケロシン市場は、特に炭素排出量と航空燃料の空気質に関する厳しい環境規制の影響を大きく受けています。国際的な航空燃料基準および進化する持続可能性の義務への準拠は、生産者にとって複雑さとコストを増加させます。このような規制圧力は、1億8200万ドルという市場の評価額が縮小する要因の一つです。

石炭ベースFT合成パラフィン系ケロシンの主な需要は、商業航空、軍事航空、貨物航空セクターから生じます。特定の性能要件を満たすために、航空燃料ブレンドの成分として使用されます。政府の航空機材も、この燃料タイプを利用する別のセグメントを代表しています。

石炭ベースFTケロシン市場は-3%のCAGRを経験しており、脱炭素化の取り組みと持続可能な航空燃料(SAF)への関心の高まりに影響された長期的な構造的シフトを示しています。このシフトは、環境への懸念と、世界中の航空セクター全体での二酸化炭素排出量の削減に向けた業界の取り組みによって、石炭由来の液体燃料から離れる方向へ進んでいます。

入力データには具体的な最近のM&A活動や製品発表は記載されていませんが、1億8200万ドルの評価額からの市場の縮小は、主要プレイヤーが既存事業の最適化や、より持続可能な代替原料の探求に注力していることを示唆しています。SasolやChina Energy Investment Corporationのような企業は、進化するエネルギー情勢と規制要件に対応するための戦略を評価している可能性があります。