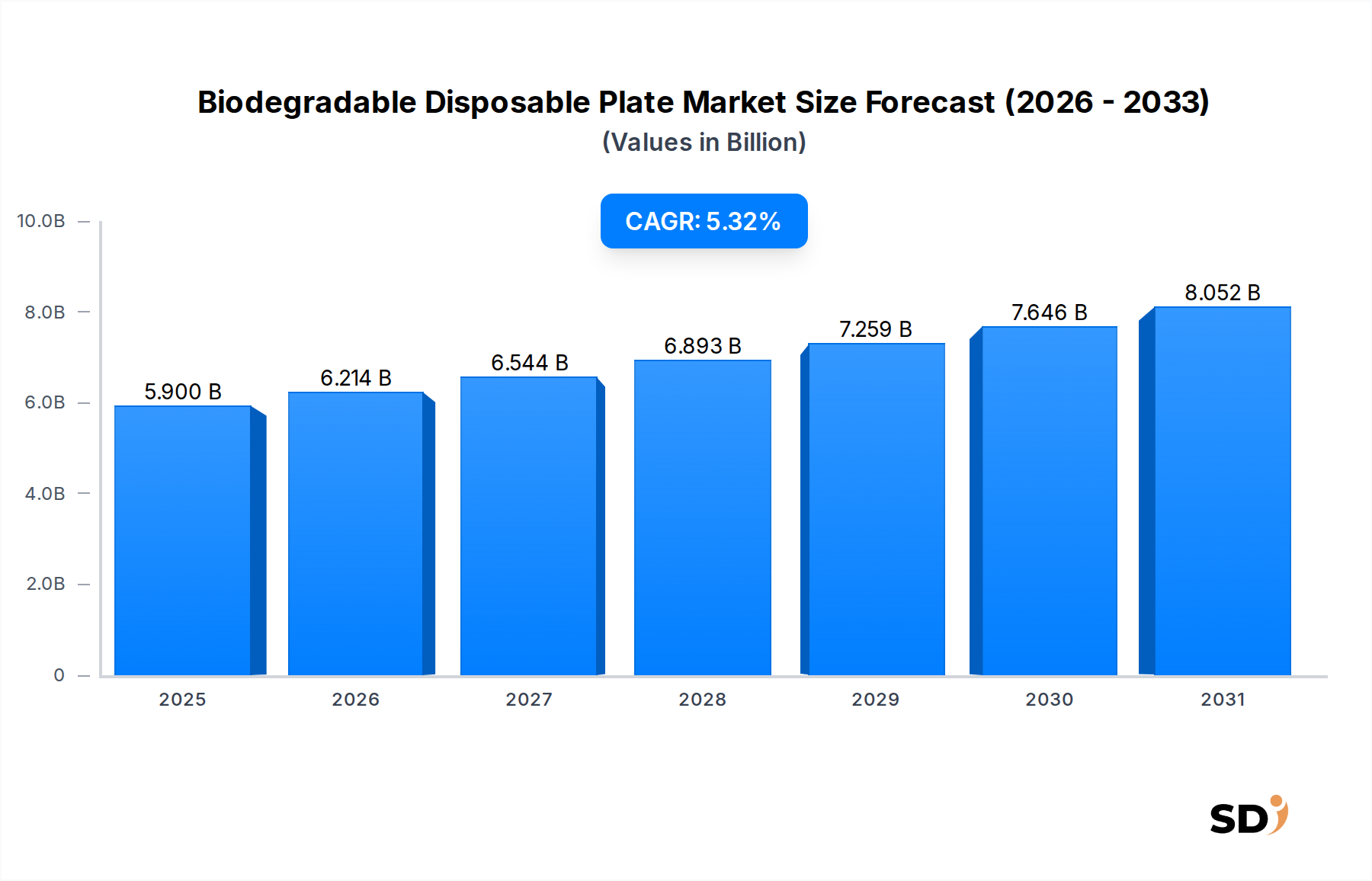

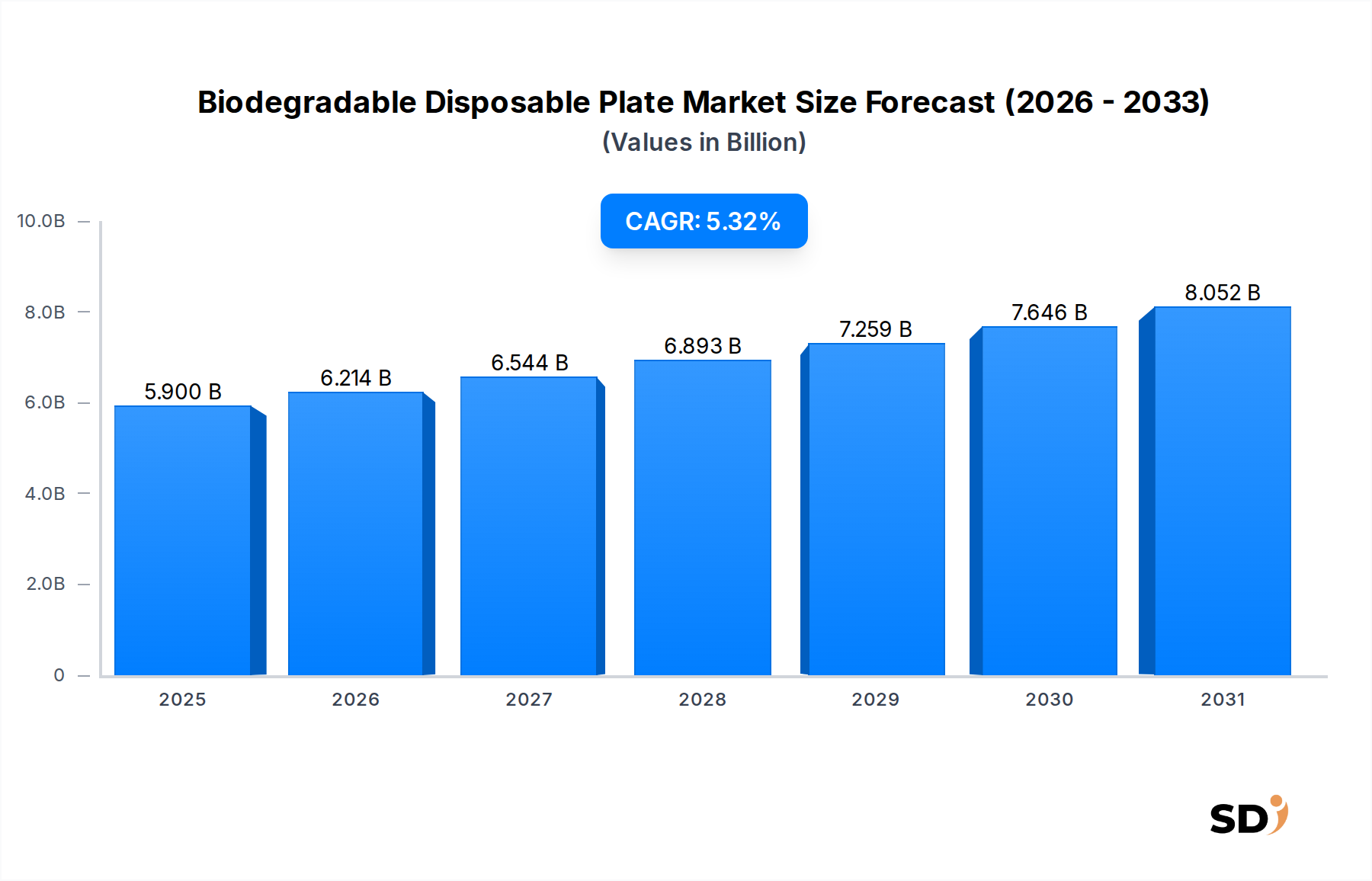

生分解性使い捨てプレート市場の主要インサイト 生分解性使い捨てプレート市場は、環境問題の高まりと使い捨てプラスチックを対象とした厳格な規制枠組みに後押しされ、堅調な成長を遂げています。2025年 には59億ドル と推定される市場規模は、2032年 まで5.32% の年平均成長率(CAGR)で著しく拡大し、2032年 までには約85億2000万ドル に達すると予測されています。主な需要ドライバーには、プラスチック汚染を抑制するための世界的な取り組み、環境に優しい製品への消費者の嗜好の高まり、そして外食・ホスピタリティ部門の活況な成長が含まれます。

生分解性使い捨てプレートの市場規模 (Billion単位) 企業の持続可能性への義務や循環型経済原則への重点の高まりといったマクロ的な追い風は、製品開発と市場浸透に大きな影響を与えています。バガス、竹繊維、PLAなどの生分解性ポリマーを含む植物由来素材の革新は、生分解性プレートの機能性と美的魅力を拡大し、従来のプラスチックや発泡スチロール製品の実行可能な代替品となっています。さらに、世界の食品サービス包装市場の成長とイベントケータリング市場の拡大は、便利で使い捨て可能でありながら環境に責任のある食卓用品ソリューションへの需要増加に直接つながっています。

生分解性使い捨てプレート市場では、B2BおよびB2Cセグメントともに成長を遂げ、流通チャネルの多様化も進んでいます。法人顧客、フードチェーン、イベント主催者はB2B需要の大部分を占め、一方、スーパーマーケット、ハイパーマーケット、オンライン小売プラットフォームはB2Cの普及を牽引しています。競争環境は、製品革新、戦略的パートナーシップ、持続可能性認証を通じて市場シェアを争う、大手包装コングロマリットと専門的な環境配慮型製品メーカーの両方によって特徴づけられています。環境規制がより広範になり、消費者の意識が深まり続けるにつれて、持続的な成長が期待されており、生分解性ソリューションは、より広範な持続可能な包装市場および使い捨て食卓用品市場における地位を確固たるものにしています。

生分解性使い捨てプレート市場における植物由来素材の優位性 生分解性使い捨てプレート市場において、製品性能と環境負荷を決定する最も重要な要素は素材セグメントであり、現在、植物由来素材が相当な収益シェアを占め、持続的な成長の軌道を示しています。具体的には、バガス、竹繊維、米ぬか誘導体などのサブセグメントがこの優位性の最前線にあります。これらの市場リーダーシップの主な理由は、それらの固有の生分解性と堆肥化可能性、再生可能かつしばしば廃棄物源となる農産資源からの調達、そして従来のプラスチックや一部の第一世代生分解性プラスチックと比較してコスト効率が向上していること、といった要因の組み合わせにあります。

サトウキビ加工の副産物であるバガスは、特にその強度、耐熱性、様々なプレートサイズへの成形可能性において注目されており、多様な外食産業用途に非常に適しています。その急速な成長は、農産廃棄物としての豊富さによっても後押しされており、廃棄されるものを価値化するという点で、循環型経済の原則に完全に合致しています。バガス食卓用品市場は、耐久性および耐水性・耐油性の向上に向けた加工技術への相当な投資を見てきており、食品サービス包装市場における大量用途向けの好ましい素材としての地位を確立しています。

竹繊維も強力な地位を占めており、その自然な美しさ、堅牢性、および急速な再生可能性で評価されています。竹繊維食卓用品市場の製品は、その認識される高品質と自然な魅力から、プレミアムセグメントまたはニッチなイベントケータリング市場用途向けにマーケティングされることが多いです。紙皿市場は、特に軽量用途で依然として相当なシェアを維持していますが、植物由来オプションへの移行は、より低い環境負荷と優れた堆肥化特性を持つ素材への好みを反映しています。HuhtamakiやDuni Groupのような企業は、市場需要の高まりを認識し、植物由来製品ポートフォリオの拡大に積極的に投資しています。リサイクル可能なものだけでなく、真に堆肥化可能なソリューションを求める消費者の強い推進力は、植物由来素材の優位性をさらに強化し、革新と市場の牽引の両方によって、生分解性使い捨てプレート市場におけるそれらのシェアが堅調なペースで拡大し続けることを保証します。

生分解性使い捨てプレート市場における主要な市場ドライバーと制約 市場ドライバー: 厳格な規制枠組み :使い捨てプラスチックの禁止または制限に関する世界的および地域的な立法措置は、重要なドライバーです。例えば、欧州連合(EU)の使い捨てプラスチック指令は、2021年7月 から、プレートを含む特定の使い捨てプラスチック製品の禁止を義務付けています。これにより、地域内の企業は持続可能な代替品への移行を余儀なくされ、生分解性使い捨てプレート市場における影響を受ける製品カテゴリでは、従来のプラスチックからの年間の移行が15〜20% と推定されています。同様の規制が北米およびアジア太平洋地域でも登場しており、新たな需要経路を生み出しています。

持続可能な製品への消費者の嗜好の変化 :環境意識の高い購買決定へと消費者の行動が明確に変化しています。最近の市場調査によると、世界中の消費者の70% が持続可能な製品に対してプレミアム価格を支払う意思があると回答しており、この数値は上昇を続けています。この環境意識の高まりは、特に小売(B2C)セグメントや個人使用の場面での生分解性使い捨てプレートの需要に直接つながっています。

外食・ホスピタリティ部門の拡大 :都市化、可処分所得の増加、クイックサービスレストラン、テイクアウト、フードデリバリーサービスの普及といった要因に牽引され、世界の食品サービス包装市場は継続的な成長を遂げています。この拡大は、使い捨て食器への継続的な需要を生み出します。これらの企業が、しばしば企業の社会的責任(CSR)方針によって義務付けられているグリーンな慣行を採用するよう圧力がかかっており、生分解性プレートが好ましい選択肢となり、市場ボリュームに大きく貢献しています。

市場制約: 従来のプラスチックとのコスト差 :進歩にもかかわらず、生分解性使い捨てプレート、特に高度な生分解性ポリマーや特殊な植物繊維で作られたものの製造コストは、多くの場合、従来のプラスチック製品よりも高くなります。この価格差は、一部の植物由来代替品では20〜40% 高くなる場合があり、特に価格競争の激しい市場において、コストに敏感な企業や消費者にとって採用の障壁となっています。

性能限界と耐久性への懸念 :一部の初期世代の生分解性素材は、頑丈なプラスチックプレートと比較して、耐熱性、液体吸収性、および全体的な構造的完全性に関して限界を示しました。素材科学はこれらの問題を大部分解決しましたが、劣った性能という根強い認識は採用を遅らせる可能性があります。様々な用途にわたる一貫した性能の確保は、生分解性使い捨てプレート市場のメーカーが研究開発を通じて継続的に取り組んでいる技術的課題です。

不十分な堆肥化インフラ :多くの製品、特に生分解性プラスチックベースの製品の生分解性という主張は、しばしば産業用堆肥化施設に依存しています。このようなインフラの世界的利用可能性とアクセス可能性は、特に開発途上地域では一貫性がありません。この物流上のボトルネックは、かなりの量の生分解性プレートが依然として埋立地に廃棄される可能性を意味し、それらの環境上の利点を無効にし、生分解性使い捨てプレート市場のグリーン認証に対する消費者の信頼を損なっています。

生分解性使い捨てプレート市場の競争エコシステム 生分解性使い捨てプレート市場は、確立された包装大手から専門的な持続可能な製品メーカーまで、多様な競争環境を特徴としています。これらの企業は、市場での地位を強化するために、材料革新、生産能力拡大、戦略的パートナーシップに積極的に取り組んでいます。

Huhtamaki :食品・飲料包装の世界的リーダーであるHuhtamakiは、外食産業からの需要増に対応するため、繊維ベースおよびリサイクル可能なソリューションに多額の投資を行い、持続可能な使い捨てプレートのポートフォリオを拡大しています。Graphic Packaging International :紙製ボード包装ソリューションで知られる同社は、持続可能な包装材料の専門知識を活用し、繊維ベースの使い捨て食器にますます注力しています。Dixie Consumer Products :使い捨て食器分野の著名なブランドであるDixieは、持続可能な選択肢に対する消費者の需要に対応するため、より環境に優しく堆肥化可能なオプションを含むように製品ラインを適応させています。Dart Container :食品・飲料包装の大手メーカーであるDart Containerは、法人および外食産業の顧客に対応するため、堆肥化可能およびリサイクル可能な製品を含むように提供範囲を拡大しています。Hefty :家庭用使い捨て製品で知られるHeftyは、環境意識の高い世帯やイベントプランナーの間で市場シェアを獲得するために、生分解性セグメントに参入しています。Hosti International :使い捨て食器を専門とするヨーロッパの企業であるHosti Internationalは、プレート製品に持続可能な素材と環境に優しい製造プロセスを強調しています。CKF Inc. :成形パルプ製品に重点を置く北米メーカーであるCKF Inc.は、様々な用途向けのバガスおよびその他の繊維ベースの生分解性プレートの生産における主要プレイヤーです。Solia :外食産業およびケータリング業界向けに革新的でデザイン志向の使い捨て包装を専門とする同社は、生分解性および堆肥化可能なプレートオプションをますます提供しています。Duni Group :ヨーロッパのテーブルセッティングおよびテイクアウトソリューションの大手サプライヤーであるDuni Groupは、プレミアムで持続可能な調達、堆肥化可能なプレートを市場に導入する最前線に立っています。Swantex :英国に拠点を置く使い捨て食器サプライヤーであるSwantexは、紙製および生分解性プレートの範囲を提供し、ホスピタリティ、ケータリング、小売セグメントに環境に優しい選択肢を提供しています。Natural Tableware :天然および堆肥化可能な食卓用品に全面的に特化したNatural Tablewareは、バガスとヤシの葉のプレートの幅広い品揃えを提供し、生態系ソリューションを優先する企業にアピールしています。生分解性使い捨てプレート市場における最近の開発とマイルストーン 生分解性使い捨てプレート市場における最近の進歩は、材料革新、持続可能性認証、および進化する市場需要と規制圧力に対応するための戦略的拡大に強く焦点を当てていることを示しています。

2026年1月 :主要な生分解性プラスチックメーカーが、高温食品用途に適した優れた耐熱性と水分バリア特性を示す、高強度PHAベースの生分解性プレートのパイロット生産に成功したと発表しました。2026年3月 :いくつかの著名な外食産業ディストリビューターが、北米全域でのバガス食卓用品市場製品のサプライチェーンを強化するための戦略的提携を形成し、レストランやケータリングサービス向けのリードタイムの短縮とアクセシビリティの向上を目指しました。2026年6月 :欧州生分解性プラスチック協会が、使い捨て食器の産業用堆肥化基準の新しいガイドラインを導入し、メーカーに明確なベンチマークを提供し、生分解性使い捨てプレート市場に対する消費者の信頼を高めました。2026年8月 :主要な包装会社が、堆肥化可能性を損なうことなく、強化された耐油性を提供する革新的な植物由来コーティングを特徴とするリサイクル紙パルプ市場プレートの新しいラインを発売し、テイクアウト食品セクターをターゲットにしました。2026年10月 :持続可能な包装を専門とするスタートアップ企業が、竹繊維プレートの生産規模拡大のために多額のシリーズB資金を調達し、アジア太平洋およびヨーロッパのイベントケータリング市場での販売拠点の拡大を目指しました。2026年12月 :いくつかのグローバルホテルチェーンが、2028年 までにすべての従来のプラスチック製使い捨てプレートを段階的に廃止し、グローバルな事業全体で認定堆肥化可能または生分解性代替品に完全に移行するというコミットメントを発表し、生分解性使い捨てプレート市場の法人セグメントに大きな影響を与えました。2027年2月 :研究機関が業界関係者と協力して、農業廃棄物ストリームを新しい生分解性プレート配合に組み込んだバイオ複合材料のブレークスルーを発表し、耐久性と炭素排出量の削減を向上させました。生分解性使い捨てプレート市場の地域市場内訳 生分解性使い捨てプレート市場は、異なる規制環境、消費者の意識、経済発展レベルの影響を受け、地域間で significant なばらつきを示しています。各地域は、市場参加者にとって独自の機会と課題を提示しています。

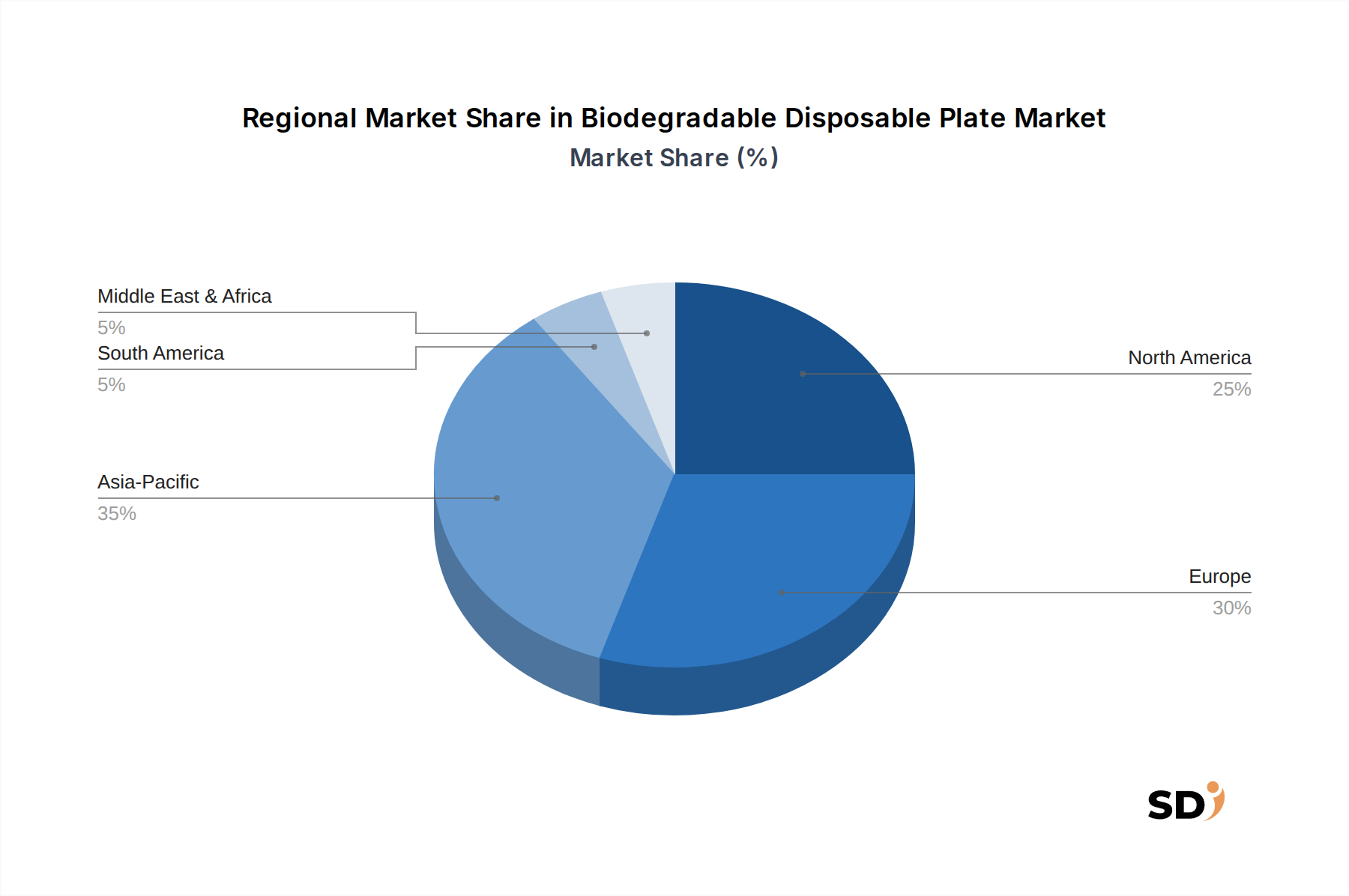

ヨーロッパ は、EU使い捨てプラスチック指令のような厳格な環境規制に主に牽引され、生分解性使い捨てプレートの非常に成熟した主要市場です。ドイツ、フランス、英国のような国々では、従来のプラスチックプレートの法的禁止と、環境意識の高い消費基盤により、急速な採用が進んでいます。この地域は、食品サービス包装市場における大量の生分解性製品と、認定堆肥化可能なソリューションへの強い重点を特徴としていますが、政策主導の移行が飽和状態に近づいているため、新興地域と比較してCAGRはより緩やかな可能性があります。

北米 もまた、持続可能な製品への消費者の需要の高まりと、米国およびカナダのいくつかの州および都市でのプラスチック禁止の実施によって大きく牽引される、力強い成長を示すもう一つの主要市場です。イベントケータリング市場の強力な存在感と、よく発達した外食産業のインフラは、生分解性プレートの普及をさらにサポートしています。この地域は、材料における継続的な革新と、地域的なばらつきはあるものの、産業用堆肥化施設の広範なネットワークから恩恵を受けています。そのCAGRは強く、従来の材料からの継続的な転換を反映しています。

アジア太平洋 は、生分解性使い捨てプレート市場において最も急速に成長している地域として特定されています。この成長は、急速な都市化、可処分所得の増加、そして特に中国、インド、日本のような国々における、初期段階ではあるが強化されている環境規制の推進によって牽引されています。市場全体の規模はまだヨーロッパや北米に及ばないかもしれませんが、採用のペースは加速しています。プラスチック汚染に関する意識の高まりと、食品消費および食品サービス産業の広範な規模と相まって、アジア太平洋地域は重要な成長エンジンとしての地位を確立しています。バガス食卓用品市場向けの、原材料が豊富であるため、費用対効果の高い製品への需要は特に高いです。

中東・アフリカ(MEA) および南米 は、生分解性使い捨てプレートの新興市場を表しています。これらの地域での成長は、主に観光・ホスピタリティ部門の拡大、都市部での環境意識の高まり、そしてUAEやブラジルなどの国々での特定の政府イニシアチブによって牽引されています。これらの市場は低いベースから始まりますが、価格感応度と適切な廃棄物管理インフラの整備といった課題を伴いながらも、 substantial な成長の可能性を提供しています。比較的低い普及率は、これらの地域がますます世界の持続可能性のトレンドに沿って、より高い将来のCAGRを示唆しています。

生分解性使い捨てプレート市場のサプライチェーンと原材料の動向 生分解性使い捨てプレート市場の安定性と成長の可能性を評価するには、上流の依存関係と原材料の動向を理解することが不可欠です。この市場は、再生可能でしばしば農業ベースの原料に大きく依存しており、独自の機会と特定のサプライチェーンリスクの両方をもたらしています。

主な原材料には以下が含まれます。

植物由来繊維 :バガス(サトウキビパルプ)、竹繊維、米ぬかなど。これらは農産副産物であるため、その供給は農産商品サイクルに固有に結びついています。例えば、バガス食卓用品市場は、世界の砂糖産業に直接影響されます。調達リスクには、季節性、天候関連の作物不作、およびこれらのバイオマス資源に対する他の産業用途との競争が含まれます。価格の変動は観察される可能性がありますが、一般的に、これらは長期的には石油化学製品よりも安定していますが、インフレと物流は短期的な急騰を引き起こす可能性があります。紙ベースの素材 :バージン紙パルプおよびリサイクル紙パルプ市場は、特に紙皿市場にとって重要です。紙パルプのサプライチェーンは確立されていますが、森林規制、パルプミルの能力、および世界的な需要の変動の影響を受ける可能性があります。リサイクル紙パルプは、より持続可能なプロファイルを提供しますが、効率的な廃棄物収集およびリサイクルインフラに依存しています。バージンパルプの価格は、需要の増加とエネルギーコストの上昇により、近年上昇傾向を見ており、これは紙ベースの生分解性プレートのコストに間接的に影響します。生分解性ポリマー :ポリ乳酸(PLA)およびポリヒドロキシアルカノエート(PHA)は、主要な生分解性プラスチック成分です。PLA生分解性プラスチック市場は、植物デンプン(例:トウモロコシ、サトウキビ)を原料としています。したがって、PLAの価格と入手可能性は、地政学的な出来事、気候変動、および他のバイオベース産業からの需要により変動する可能性のある農産物価格にリンクされています。PHAは、あまり一般的ではありませんが、その優れた生分解性により注目を集めており、通常は有機基質の微生物発酵から生産されます。PHAのサプライチェーンはまだ成熟しておらず、コストの上昇とスケーリングの課題の可能性を示唆しています。グローバルな輸送コンテナ不足や地域貿易制限のようなサプライチェーンの混乱は、完成した生分解性プレートのコストと入手可能性に significant な影響を与える可能性があります。生分解性使い捨てプレート市場のメーカーは、これらのリスクを軽減するために、調達戦略を多様化し、可能な限りローカル生産に投資する必要があります。例えば、トウモロコシベースのバイオエタノールへの需要の急増は、トウモロコシ価格を押し上げ、PLAベース製品のコストに影響を与える可能性があります。逆に、農産廃棄物価値化の進歩は、繊維ベースのプレートの原料コストを安定させ、さらには削減する可能性があり、それらをより広範な持続可能な包装市場内でより競争力のあるものにします。

生分解性使い捨てプレート市場への輸出、貿易フロー、関税の影響 生分解性使い捨てプレート市場はますますグローバル化しており、製造能力、原材料の入手可能性、および地域需要によって牽引される significant な国境を越えた貿易が行われています。生産と消費の世界的な分布を反映して、アジア、ヨーロッパ、北米間の主要な貿易回廊が明らかになっています。

主要輸出国 :中国やインドのようなアジア太平洋地域の国々は、大規模な製造能力、農産副産物(バガスなど)への豊富なアクセス、および比較的低い生産コストにより、 significant な輸出国です。ドイツやオランダのようなヨーロッパ諸国も、高度な製造技術と強力な持続可能性認証を活用して、特殊または高付加価値の生分解性プレート製品を輸出しています。PLA生分解性プラスチック市場樹脂のような原材料の輸出も、これらの貿易フローに貢献しています。

主要輸入国 :北米とヨーロッパは、高い消費者需要、厳格なプラスチック禁止、および持続可能なソリューションを求める強力な外食産業によって牽引される、主要な輸入地域です。これらの地域における急速に成長しているイベントケータリング市場は、輸入量をさらに後押ししています。中東の国々も、観光と環境意識の高まりにより、量が少ないながらも輸入を増やしています。

関税および非関税障壁 :完成した生分解性使い捨てプレートに対する関税は、通常、国および貿易ブロックによって異なり、価格設定と競争力のあるダイナミクスに影響を与えます。例えば、国内産業を保護するために特定の輸入関税が課される場合があります。しかし、非関税障壁はしばしばより significant な課題をもたらします。これらには以下が含まれます。

認証要件 :生分解性および堆肥化可能性に関する様々な国および地域の基準(例:ヨーロッパのEN 13432、北米のASTM D6400)は、輸出業者にとって複雑な状況を作り出しています。製品は、各ターゲット市場のために、しばしば高価で時間のかかる認証プロセスを経る必要があります。植物検疫規則 :竹やバガスのような植物由来材料で作られたプレートの場合、害虫や病気の侵入を防ぐために植物検疫証明書が必要になる場合があり、サプライチェーンに複雑さを加えています。アンチダンピング関税 :不正貿易慣行への懸念から、一部の事例では、特定の輸出国からの生分解性プレートに対するアンチダンピング関税が課される可能性があり、貿易量と市場アクセスに影響を与えます。最近の貿易政策への影響 :炭素国境調整メカニズム(CBAM)に関する進行中の議論は、将来的には、それらの生産プロセスが炭素集約的であると判断された場合、生分解性プレートの輸入コストに影響を与える可能性があります。さらに、環境物品を促進する貿易協定は関税を引き下げる可能性があり、生分解性使い捨てプレート市場における国境を越えた貿易を促進する可能性があります。逆に、貿易緊張の高まりや保護主義的な政策は、関税の増加やより制限的な非関税障壁につながる可能性があり、輸入業者にとって全体的な製品コストの増加や地域サプライヤーへの調達のシフトにつながる可能性があります。

Biodegradable Disposable Plate Segmentation

1. Material

1.1. Plant-Based

1.1.1. Bagasse

1.1.2. Bamboo fiber

1.1.3. Rice husk

1.1.4. Others

1.2. Paper-Based

1.2.1. Virgin paper pulp

1.2.2. Recycled paper pulp

1.2.3. Others

1.3. Biopolymer-Based

1.3.1. PLA (Polylactic Acid)

1.3.2. PHA (Polyhydroxyalkanoates)

1.3.3. Others

1.4. Others

2. Plate Size

2.1. Small

2.2. Medium

2.3. Large

3. Usage Type

3.1. Single-use disposable

3.2. Semi-reusable

4. Distribution Channel

4.1. B2B

4.1.1. Food chains

4.1.2. Event organizers

4.1.3. Institutional buyers

4.1.4. Others

4.2. B2C

4.2.1. Supermarkets & hypermarkets

4.2.2. Convenience stores

4.2.3. Online retail

4.2.4. Others

5. End-Use Industry

5.1. Foodservice

5.2. Institutional

5.3. Household

5.4. Events & Hospitality

5.5. Travel & Transport Airlines

Biodegradable Disposable Plate Segmentation By Geography

1. North America

1.1. United States

1.2. Canada

1.3. Mexico

2. South America

2.1. Brazil

2.2. Argentina

2.3. Rest of South America

3. Europe

3.1. United Kingdom

3.2. Germany

3.3. France

3.4. Italy

3.5. Spain

3.6. Russia

3.7. Benelux

3.8. Nordics

3.9. Rest of Europe

4. Middle East & Africa

4.1. Turkey

4.2. Israel

4.3. GCC

4.4. North Africa

4.5. South Africa

4.6. Rest of Middle East & Africa

5. Asia Pacific

5.1. China

5.2. India

5.3. Japan

5.4. South Korea

5.5. ASEAN

5.6. Oceania

5.7. Rest of Asia Pacific

日本市場の詳細分析

日本の生分解性使い捨てプレート市場は、世界的な持続可能性のトレンドと国内の環境意識の高まりを反映し、着実に成長しています。日本の経済は成熟しており、環境規制や消費者の選好が市場の成長を推進する上で重要な役割を果たしています。市場規模は、既存の包装市場の動向から推測すると、数十億ドル規模と推定され、今後数年間で中程度の成長率(CAGR 4-6%程度)が見込まれます。これは、プラスチック資源を巡る国際的な緊張や、国内のプラスチック資源循環促進法(プラスチック資源循環促進法)のような法規制の強化といった要因に後押しされています。

日本国内では、Huhtamaki Japan(フィンランドに本社を置くHuhtamakiの日本法人)やDuni Group(スウェーデンのDuni Groupの日本展開)のようなグローバル企業が、日本市場に特化した製品ラインを提供しています。これらの企業は、日本の厳しい品質基準と環境要求を満たすために、現地での調達や製造能力の強化に注力しています。また、CKF Inc.(カナダのCKF Inc.は、北米を中心に事業を展開していますが、グローバルなサプライヤーとして日本の市場にも影響を与える可能性があります)のような企業も、その製品ラインナップを通じて市場に貢献していると考えられます。国内の主要なプレーヤーとしては、これらのグローバル企業に加え、地元の包装メーカーや、竹やバガスなどの植物由来素材に特化した中小企業が市場の多様性を支えています。

日本の規制・基準フレームワークにおいては、生分解性使い捨てプレートは、食品衛生法(食品衛生法)や、容器包装リサイクル法(容器包装に係る分別収集及び再商品化等の促進等に関する法律)といった法律の対象となります。特に、食品に接触する製品であるため、食品衛生法に準拠した安全性が求められます。また、リサイクルや環境負荷低減の観点から、包装材としてのリサイクル性や生分解性に関する自主基準や認証制度も、消費者の信頼を得る上で重要視されています。

流通チャネルにおいては、B2Bセグメントでは、外食産業(レストラン、カフェ、ファストフード店)、ケータリングサービス、イベント主催者、および企業の社内食堂が主要な顧客層です。これらの顧客は、大量購入やカスタマイズされたソリューションを求めます。B2Cセグメントでは、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、およびオンライン小売プラットフォームを通じて家庭用消費者に販売されています。日本の消費者は、利便性、品質、そして環境への配慮を重視する傾向があります。特に、環境問題への関心が高く、エコラベルの付いた製品や、リサイクル・生分解可能な素材で作られた製品への選択意欲が強いです。使い捨て製品に対する抵抗感も存在するため、環境性能が明確に示されていることが重要です。

日本円(JPY)換算では、USD 59億ドル(2025年予測)は約8,000億円強、USD 85.2億ドル(2032年予測)は約1兆2,000億円強と推定され、市場の大きなポテンシャルを示唆しています。植物由来素材、特にバガスや竹繊維は、その持続可能性とコスト効率から、日本市場でも主要な素材として期待されています。ただし、従来のプラスチック製プレートとの価格差(最大で20-40%程度)は、依然として一部の消費者や事業者にとっては採用の障壁となる可能性があります。そのため、環境性能の向上とコスト競争力の維持が、日本市場でのさらなる成長の鍵となります。