1. どの地域がビチューメンエマルジョン市場で最も大きな成長機会を示していますか?

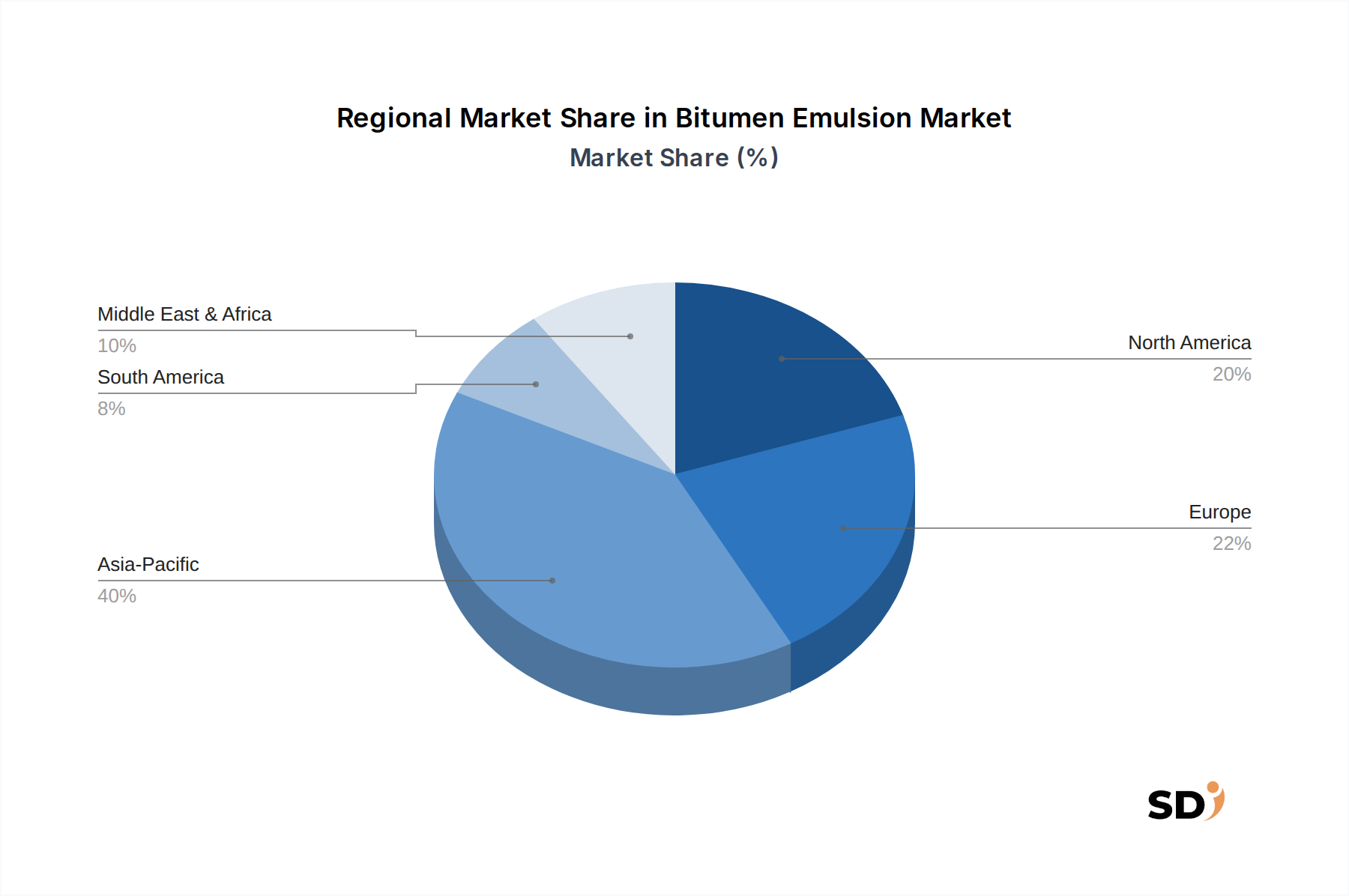

アジア太平洋地域は、中国やインドなどの国々での広範なインフラ開発に牽引され、堅調な成長を示すと予測されています。この地域は、高い投資率を反映して、道路建設および維持管理用途の需要をリードしています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ビチューメンエマルジョン

ビチューメンエマルジョンSenior Analyst

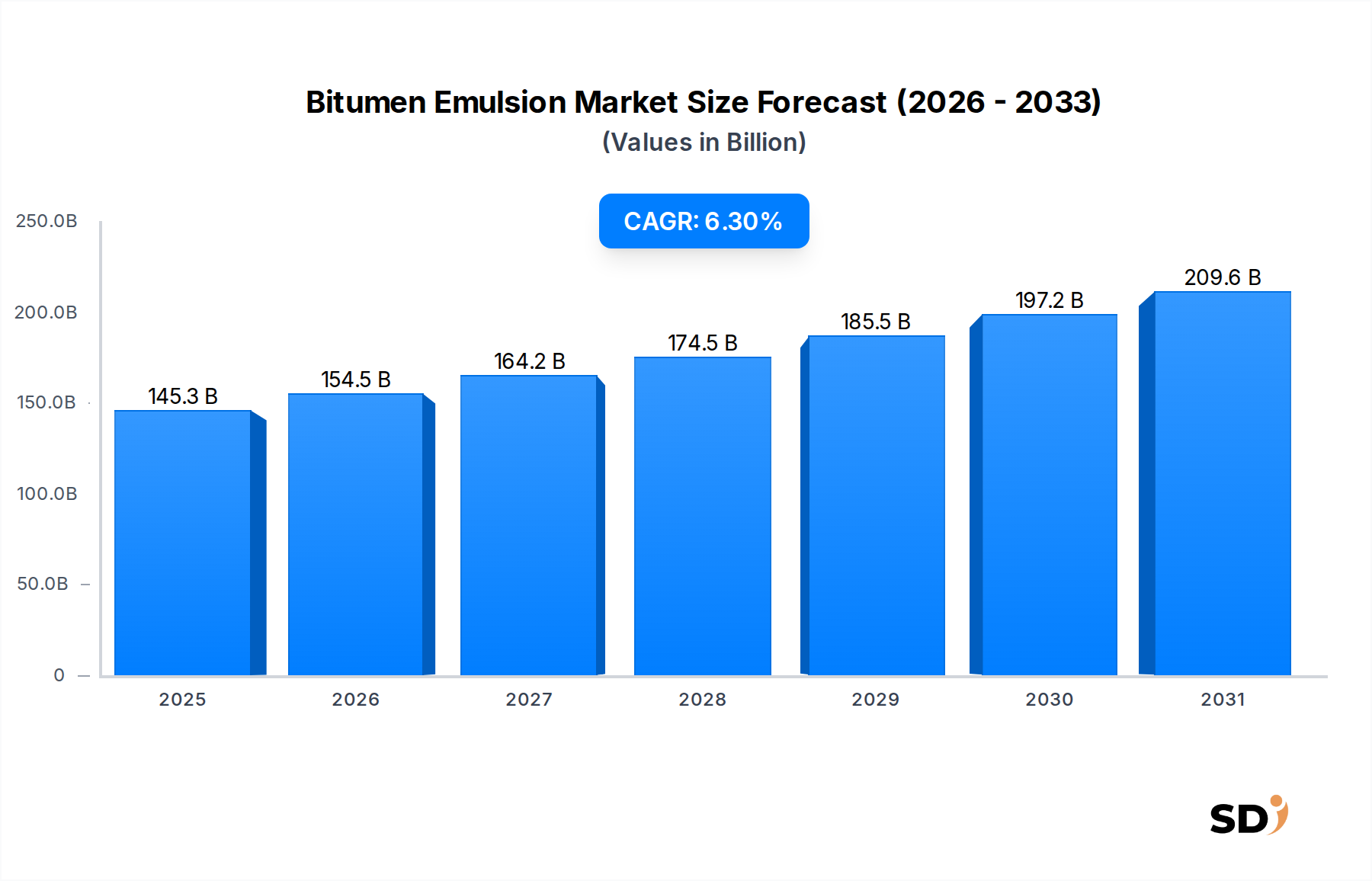

アスファルト乳剤市場は、世界的なインフラ開発の拡大と持続可能な舗装ソリューションへの注目の高まりに牽引され、現在、堅調な拡大期を乗り越えています。2025年の市場価値は1453億ドル(約218億円)と推定されています。予測によると、市場は2034年までに約2517億ドル(約378億円)に達し、予測期間中の年平均成長率(CAGR)は6.3%で拡大すると見込まれています。この安定した成長は、公共事業への政府支出の増加、環境に配慮した建設慣行への移行、そしてアスファルト乳剤のコスト効率と施工の容易さといった固有の利点など、いくつかのマクロ経済的追い風に支えられています。

アスファルト乳剤の需要は、主に道路建設市場と進行中の維持管理活動によって牽引されており、特に道路網が拡大または更新されている開発途上経済において顕著です。接着性の向上、硬化時間の短縮、コールドプロセスでの施工能力といった優れた性能特性は、その採用に大きく貢献しています。さらに、従来のホットミックスアスファルト施工に伴う揮発性有機化合物(VOC)排出量を削減する必要性は、アスファルト乳剤を好ましい代替品として位置づけ、世界的な厳しい環境規制に準拠しています。高性能ポリマー改質型乳剤の開発を含む乳剤技術の革新も、従来の道路工事を超えて防水や工業用コーティングといった専門用途への適用範囲を広げています。アスファルト乳剤市場全体の展望は引き続き非常に良好であり、製品寿命、多様な気候条件下での性能、施工効率の向上を目指した継続的な研究開発努力が、2034年までこの成長モメンタムを維持すると予想されます。

道路建設の用途セグメントは、アスファルト乳剤市場の収益シェアにおいて最大の貢献者であり、そのダイナミクスと成長軌道に大きな影響を与えています。アスファルト乳剤は、プライムコート、タックコート、表面処理、フォグシール、スラリーシール、チップシールなど、道路建設および維持管理の様々な段階で不可欠です。インフラ、特に高速道路および道路網への大規模かつ継続的な世界的な投資が、この優位性を支えています。アジア太平洋およびラテンアメリカの開発途上国では、前例のない都市化と工業化が進んでおり、接続性と物流能力を強化することを目的とした大規模な政府プロジェクトにつながっています。これは、優れた結合特性と耐久性を提供するアスファルト乳剤のような材料への需要の高まりに直接つながります。例えば、インドのBharatmala Pariyojanaや中国の「一帯一路」構想のような大規模プロジェクトは、重要な推進力となっています。

道路建設市場内では、速硬性(RS)、中硬性(MS)、遅硬性(SS)グレードのアスファルト乳剤が特定の施工要件に対応しています。RS乳剤は、交通の遅延を最小限に抑えるために速い硬化時間が重要な表面処理やチップシールに好まれます。MS乳剤はコールドアスファルトミックスに、SS乳剤は硬化時間の延長が可能なため、タックコート、プライムコート、スラリーシールに広く使用されています。アスファルト乳剤の汎用性により、ホットミックスとコールドミックスの両方の用途で使用できますが、コールドミックスの環境的およびエネルギー的利点がますます選択を推進しています。この汎用性は、アスファルト乳剤が耐久性のある長寿命の舗装を作成するために不可欠な、より広範な舗装建設市場の成長にも貢献しています。このセグメントの主要プレイヤーであるMcAsphalt Industries LimitedやBASF SEは、極端な気象条件や重交通負荷といった課題に対応する特殊配合を提供するために継続的に革新しており、セグメントのリーダーシップをさらに強化しています。

アスファルト乳剤市場における道路建設の優位性は、政府が新規建設だけでなく、既存インフラの資産保全と維持管理を優先するにつれて、さらに強化されると予想されます。フォグシールやスラリーシールのような予防的メンテナンスに乳剤を使用する際のコスト効率は、舗装寿命を延長し、高額な全厚再建を遅らせます。道路維持管理に対するこの積極的なアプローチは、アスファルト乳剤に大きく依存するマイクロサーフェシング技術の採用増加と相まって、この応用セグメントからの持続的かつ増加する収益の流れを保証します。乳剤配合へのバイオベースおよびリサイクル材料の統合に関する進行中の研究も、将来の成長分野をもたらし、セグメントの継続的な優位性を保証します。

規制および政策環境は、アスファルト乳剤市場を形成する上で極めて重要な役割を果たし、主要な地域における製品配合、施工方法、および市場アクセスを決定します。世界的に、環境規制はアスファルト乳剤の採用の主要な推進力であり、特に従来のカットバックアスファルトと比較して揮発性有機化合物(VOC)排出量が低いものを推進しています。米国環境保護庁(EPA)やEUの欧州化学品庁(ECHA)のような機関は、製造プロセスおよび製品仕様に影響を与える基準と指令を確立しています。例えば、欧州のREACH(化学物質の登録、評価、認可、制限)規則は、アスファルト乳剤の成分を含む化学物質の厳格な試験と登録を義務付け、安全な使用を保証し、環境への影響を最小限に抑えています。

北米では、州レベルの運輸省(DOT)およびASTM Internationalが、道路建設市場で使用される様々な種類のアスファルト乳剤の仕様を提供しており、粘度、貯蔵安定性、蒸発残留物、粒子電荷などの側面をカバーしています。これらの基準は、製品の一貫性と性能を保証します。同様に、アジア太平洋地域では、国家道路庁やIndian Road Congress(IRC)のような組織が、調達とプロジェクト実行にとって重要な乳剤の品質と施工に関する特定のガイドラインを設定しています。持続可能なインフラプロジェクトへのインセンティブの増加のような最近の政策シフトは、リサイクル含有量やバイオバインダーを含む高度なアスファルト乳剤製品の需要を牽引し、ポリマー改質アスファルト市場をさらに拡大し、より環境に優しい配合を推進しています。

国際標準化機構(ISO)が発行するような国際標準の採用も、グローバル貿易を促進し、品質と安全性の基準を提供する上で、アスファルト乳剤市場に影響を与えています。例えば、ISO 9001(品質管理)およびISO 14001(環境管理)の認証は、サプライヤーにとってしばしば前提条件となります。さらに、ライフサイクルコストと環境負荷が低い製品をますます優先する公共調達に関する政策は、メーカーが革新し、持続可能なアスファルト乳剤ソリューションを提供する大きな原動力となっています。これらの規制枠組みは、時にはコンプライアンスの課題を提示しますが、最終的には製品革新を促進し、安全基準を改善し、市場をより持続可能で高性能なソリューションへと推進します。

アスファルト乳剤市場内の価格動向は、特に基盤となるアスファルト市場の価格という、原材料コストの変動性に本質的に結びついています。原油精製副産物であるアスファルトは、世界の原油価格、地政学的イベント、製油所生産量に影響される大幅な価格変動を経験します。これらの変動は、アスファルト乳剤の生産コストに直接影響し、バリューチェーン全体で利益率の圧力を引き起こします。Evonik Industries Ltd.やIngevity Corporationのような企業が提供する特殊化学品である乳化剤も、コスト構造に寄与しますが、その価格変動は通常、アスファルト自体よりも安定しています。

アスファルト乳剤の平均販売価格(ASP)は、地域、グレード(速硬性、中硬性、遅硬性)、タイプ(アニオン性、カチオン性)によって異なります。一般的に、カチオン性アスファルト乳剤製品は、その優れた接着特性とより広い適用範囲により、わずかに高いASPを保持しています。特に欧州や北米のような成熟市場におけるメーカー間の競争激化も、価格への下方圧力を及ぼす可能性があります。新興市場では、需要は高いものの、買い手の価格感応度により利益拡大が制限される可能性があります。バリューチェーンは通常、アスファルト精製業者、乳剤メーカー、販売業者、およびエンドユーザー(主に道路建設請負業者)を含みます。各段階で利益が追加されますが、原材料コストの上昇と激しい競争により、全体的な収益性は圧迫される可能性があります。

メーカーの主要なコストレバーには、材料消費を削減するための乳化剤配合の最適化、生産効率の向上、ヘッジや長期供給契約を通じたアスファルト調達の戦略的管理が含まれます。製品のバルク性を考慮すると、物流および輸送コストも総コストのかなりの部分を占めており、特に地理的に分散した市場ではそうです。さらに、ポリマー改質アスファルト市場のような特殊製品への需要の増加は、強化された性能特性によりプレミアム価格設定を可能にします。しかし、ポリマーのコスト上昇は、利益率管理に複雑さの別の層を追加します。サプライチェーンを効果的に管理し、生産コストを削減するために技術的進歩を活用し、差別化された高性能製品を提供する企業は、これらの価格圧力に対処し、健全な利益率を維持する上でより有利な立場にあります。

アスファルト乳剤市場は、特に道路建設市場内でのインフラ開発と維持管理に対する世界的な需要の拡大によって主に推進されています。重要なドライバーは、公共事業への政府支出の増加であり、世界のインフラ支出は年間3%から4%の成長と推定されています。これは、世界中の広範な道路網の建設と維持に不可欠なアスファルト乳剤のような道路舗装材料の需要に直接つながります。さらに、カットバックアスファルトと比較して揮発性有機化合物(VOC)排出量が少ないというアスファルト乳剤の固有の環境上の利点は、厳しい環境規制と持続可能性の目標に合致しており、よりグリーンな代替品としての採用を推進しています。多くの乳剤のコールドアプリケーション特性は、施工中のエネルギー消費と健康リスクを低減し、それらの魅力をさらに高めています。

逆に、市場は主に原材料価格の変動に起因する顕著な課題に直面しています。原油の誘導体であるアスファルトの価格は、世界的な石油市場の変動の影響を受けやすく、メーカーの生産コストと利益率に大きな影響を与える可能性があります。例えば、原油価格が1バレルあたり10ドル上昇すると、アスファルトコストが5〜7%増加し、その結果、乳剤価格に影響します。もう一つの制約は、特定の乳剤タイプの硬化時間がホットミックスアスファルトと比較して比較的遅いことであり、道路の早期開放が必要なプロジェクトで制約となる可能性があります。さらに、気候条件は重要な役割を果たし、乳剤は保管および施工中の温度と湿気に敏感であり、運用上の複雑さとコストを追加する可能性のある特定の取り扱いと保管条件を必要とします。乳剤生産のための高品質な水の利用可能性も、特に水不足地域での要因です。これらの課題は、リスクを軽減し、市場成長を維持するために、配合と施工技術における継続的な革新を必要とします。

アスファルト乳剤市場の競争環境は、大手多国籍化学企業と専門的な地域メーカーの混合によって特徴付けられており、製品革新、戦略的パートナーシップ、および地理的拡大を通じて市場シェアを争っています。

世界のアスファルト乳剤市場は、成長ドライバー、採用率、および競争の激しさにおいて、地域によって顕著なばらつきを示しています。アジア太平洋地域は最大の収益シェアを占め、中国、インド、ASEAN諸国のような国々での大規模なインフラ投資に牽引されて、最も急速に成長している地域になると予測されています。これらの国々は道路網を急速に拡大し、広範な都市開発プロジェクトを実施しており、新規道路建設市場および維持管理のためのアスファルト乳剤の強力な需要を生み出しています。この地域の経済成長と接続性への焦点がこの拡大を支えており、地域CAGRは世界平均をはるかに上回ると推定されています。

北米は、成熟していますが安定した市場であり、老朽化したインフラの継続的な維持および修復を特徴としています。米国とカナダは主要な消費者であり、厳格な品質基準と持続可能な実践への強い重点があります。ここの需要は、道路保全のためのコスト効率が高く環境に優しいソリューションの必要性によって牽引されており、安定した、しかし低い地域CAGRに貢献しています。同様に、欧州は、VOC排出量の削減と持続可能な建設慣行のための規制圧力が高まっているアスファルト乳剤の採用の主要な推進力となっている、もう一つの成熟市場です。ドイツ、フランス、英国のような国々は、長持ちする舗装ソリューションのために高度な乳剤技術に投資しており、一貫した需要を生み出しています。

南米、特にブラジルとアルゼンチンは、大きな成長の可能性を秘めた新興市場です。インフラ開発プロジェクトは、国境を越えた接続性の改善の必要性と相まって、アスファルト乳剤の需要を燃料にしています。しかし、経済的不安定さと資金調達の課題は、市場の進展を時折妨げる可能性があります。中東およびアフリカ地域も有望な成長を示しており、GCC諸国と北アフリカは新しい道路網とスマートシティイニシアチブに多額の投資をしています。これらの地域での極端な気候条件は高性能アスファルト乳剤を必要とし、舗装建設市場で使用されるものを含む特殊製品の革新と需要を牽引しており、これらの新しい開発により地域CAGRは世界平均に近づく可能性が高いです。

日本のアスファルト乳剤市場は、成熟したインフラ基盤と、老朽化した道路網の維持・更新への継続的な投資という特徴があります。市場規模は、世界市場と比較すると小規模ですが、高度な技術と品質基準によって特徴づけられています。日本の経済は、成熟し、安定した成長を遂げており、インフラ分野への堅実な公的投資を支えています。この安定性は、アスファルト乳剤の需要に予測可能性をもたらします。

日本国内では、道路建設および維持管理セグメントに特化した企業が複数存在します。例えば、日本アスファルト産業株式会社や、旭化成建材株式会社のような大手建設資材メーカーの子会社などが、この分野で活動しています。これらの企業は、国内の厳しい品質基準と環境規制を満たす製品を提供することに注力しています。また、BASFジャパン株式会社やクラリアントジャパン株式会社のような外資系企業の日本法人も、特殊化学品や添加剤を通じて市場に貢献しています。

日本市場における規制および基準フレームワークは厳格であり、アスファルト乳剤の品質、性能、および環境への影響を管理しています。日本工業規格(JIS)は、アスファルト乳剤の品質を定義する上で重要な役割を果たしており、JIS A 5308などの規格が適用されます。また、建設現場での安全および環境規制も、製品の選択と施工方法に影響を与えます。例えば、建築基準法や、より広範な環境関連法規(PRTR法など)は、使用される材料の環境負荷を考慮することを求めています。

流通チャネルは、主に建設会社、道路請負業者、および地方自治体への直接販売です。消費者の行動パターンとしては、長寿命でメンテナンスコストが低い、高品質で環境に優しい製品への強い嗜好があります。価格感応度はありますが、初期コストよりもライフサイクルコストと持続可能性が重視される傾向があります。市場では、ポリマー改質アスファルト乳剤や、バイオベースの持続可能な製品への関心が高まっています。市場規模に関する具体的な円建ての数値は入手困難ですが、インフラ投資の規模から、数十億円から数百億円規模の市場と推定されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の方法論では、総データ収集活動の75%を占める一次調査を重視しています。これには、ビチューメンエマルション市場のバリューチェーン全体にわたる主要なステークホルダーへの広範な定性的および定量的インタビューが含まれます。目的は、直接的な情報を収集し、二次調査の結果を検証し、市場のダイナミクス、競争環境、技術的進歩、およびグレード(速硬性、中硬性、遅硬性)、タイプ(アニオン性、カチオン性)、用途(道路建設、道路維持・補修、表面処理、タックコート、プライムコート、フォグシール、スラリーシール)、およびエンドユーザー産業(住宅、商業、産業)に関するニュアンスを理解することです。

インタビュー対象となった主要なステークホルダーは以下の通りです。

これらのインタビューは、ビチューメンエマルションのバリューチェーン内の多様な企業タイプの個人を対象に実施されます。具体的には以下の通りです。

当社の一次調査は、対象地域(北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、南米その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、欧州その他)、中東・アフリカ(トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中東・アフリカその他)、およびアジア太平洋(中国、インド、日本、韓国、ASEAN、オセアニア、アジア太平洋その他))全体に及び、包括的なグローバルな視点を確保しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| R&Dマネージャー/テクニカルディレクター | 25% |

| 舗装エンジニアリングディレクター/チーフエンジニア | 30% |

| オペレーション担当副社長/建設責任者 | 25% |

| 調達マネージャー/サプライチェーンリード | 20% |

| Company Type | Representation (%) |

|---|---|

| ビチューメンエマルションメーカー | 30% |

| 道路建設・維持修繕請負業者 | 30% |

| ビチューメン・石油化学製品サプライヤー | 20% |

| 政府/自治体道路当局 | 10% |

| インフラ開発・コンサルティング会社 | 10% |

当社の調査活動の残りの25%は、厳格な二次調査と業界ベンチマーキングに充てられます。この段階では、信頼できる情報源からの公開データを綿密にレビューし、市場の堅牢な基盤的理解を構築します。二次調査では、Bloomberg、Factiva、Hoovers、PitchBookなどの業界をリードする金融・ビジネスインテリジェンスデータベースを活用します。

特に以下の情報源のデータを対象とし、相互参照します。

.Govおよび.orgリソースなど)。入手可能な場合は、ソースリンク付きのアンカータグが提供されます。また、ビチューメンエマルションおよび道路建設セクターに関連する世界的に認知された業界団体および規制機関からも重要な洞察を得ています。例えば以下の通りです。

当社の調査結果の独立性と信頼性を維持するため、他の市場調査ウェブサイトからのデータは厳格に除外しており、すべての情報が一次情報源または一次の二次情報源から直接調達されていることを保証します。

当社の市場推定方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のレベルで三角測量を行うことで、精度と堅牢性を確保しています。この多段階のデータ三角測量には、一次インタビュー、二次レポート、および社内モデルからのさまざまな情報源のデータポイントを相関させることで、正確な市場数値を収束させることが含まれます。

ボトムアップの市場規模測定では、以下の詳細なデータポイントを綿密に分析します。

これらの詳細なデータポイントは集計され、セグメント別および全体的な市場規模が算出されます。トップダウンアプローチでは、より広範なビチューメン市場に影響を与えるマクロ経済要因、インフラ投資、および地域開発トレンドを評価し、その後ビチューメンエマルションセグメントに絞り込んでいきます。2026年から2034年までの予測は、一次調査で特定された過去の成長率、予測されるインフラ投資、規制変更、および技術的進歩を組み込んだ高度な統計モデルを使用して生成されます。

当社の市場数値および予測に対するデータ精度は、推定88%を保証します。この高い精度は、厳格な多段階のデータ検証および品質チェックプロセスによって達成されます。収集されたすべてのデータは、一次データか二次データかを問わず、厳格な精査、相互参照、および複数の独立した情報源との照合が行われます。

業界のベテランおよび社内の上級アナリストで構成される専門家パネルが、すべての市場推定および戦略的洞察の最終レビューを実施します。この洗練と検証の反復プロセスにより、当社のレポートが最新で信頼性が高く、実行可能な市場インテリジェンスを反映していることが保証されます。さらに、すべてのレポートは購入日までの最新情報に更新され、最新の市場変動、規制変更、および競合開発を反映しており、クライアントに可能な限り最新かつ関連性の高い分析を提供します。

アジア太平洋地域は、中国やインドなどの国々での広範なインフラ開発に牽引され、堅調な成長を示すと予測されています。この地域は、高い投資率を反映して、道路建設および維持管理用途の需要をリードしています。

提供されたデータには、最近の製品発表やM&A活動は明記されていません。しかし、Evonik Industries、BASF SE、Ingevity Corporationなどの主要市場プレイヤーは、性能向上に焦点を当て、ビチューメンエマルジョン分野での革新を続けています。

ビチューメンエマルジョン市場の回復は、パンデミック後のインフラおよび道路プロジェクトへの政府支出の再開と密接に関連しています。市場の予測CAGR 6.3%は、初期の混乱から回復し、持続的な長期需要を示しています。

主要なセグメントには、速硬性(RS)、中速硬性(MS)、遅硬性(SS)グレード、およびアニオン型とカチオン型タイプが含まれます。主な用途は、道路建設、道路維持管理・補修、表面処理、タックコートなど多岐にわたります。

詳細には特定されていませんが、一般的な課題には、原材料コストに影響を与える原油価格の変動や、生産および適用方法に影響を与える環境規制が含まれます。これらの要因は、市場のダイナミクスと運用戦略に影響を与えます。

データには具体的な破壊的技術は詳述されていません。しかし、業界は、道路建設プロジェクトにおける性能と環境プロファイルを向上させるために、持続可能な代替品と改質ビチューメン製剤を継続的に模索しています。