1. 弁当箱市場はパンデミック後の変化にどのように適応しましたか?

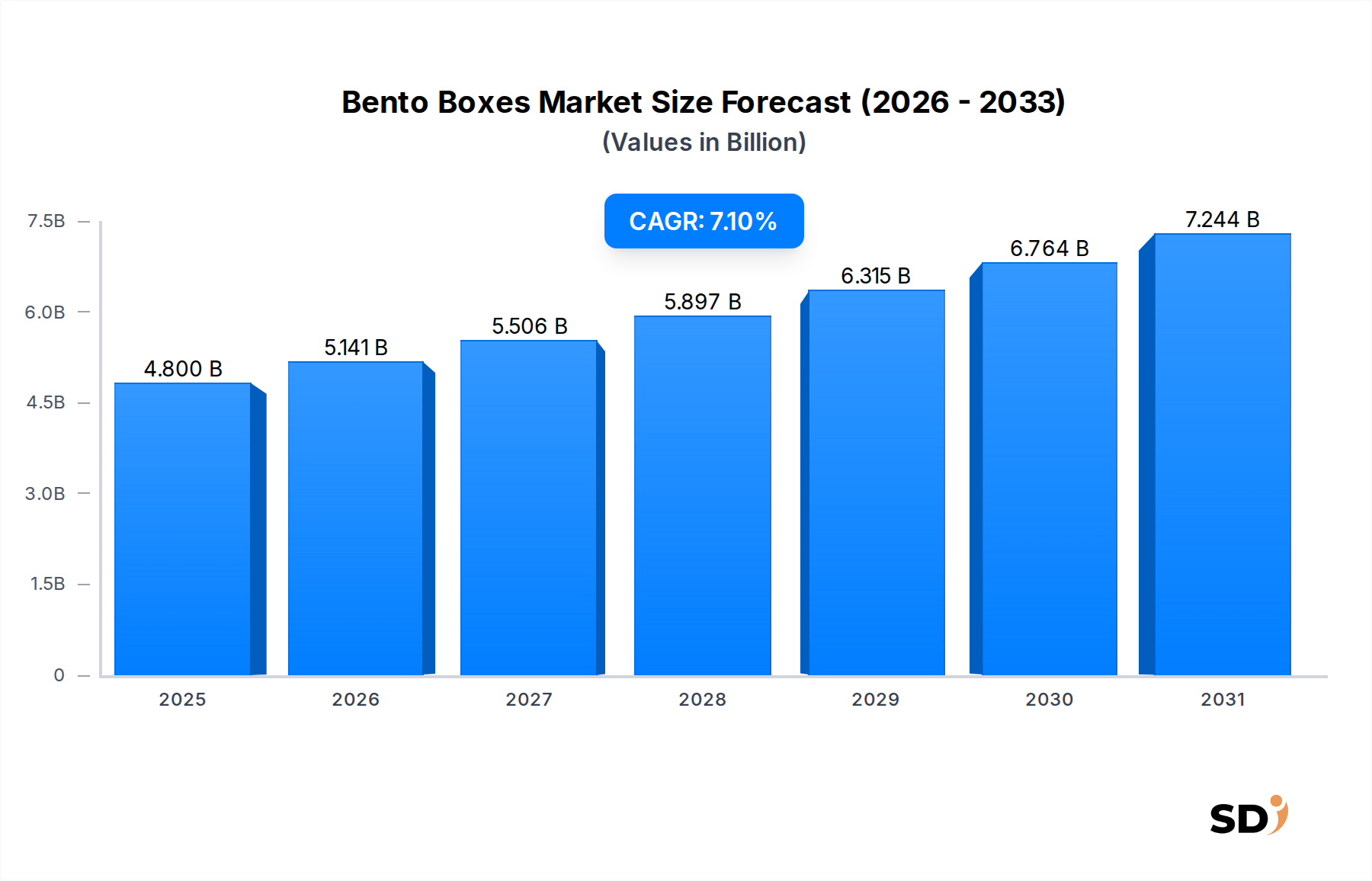

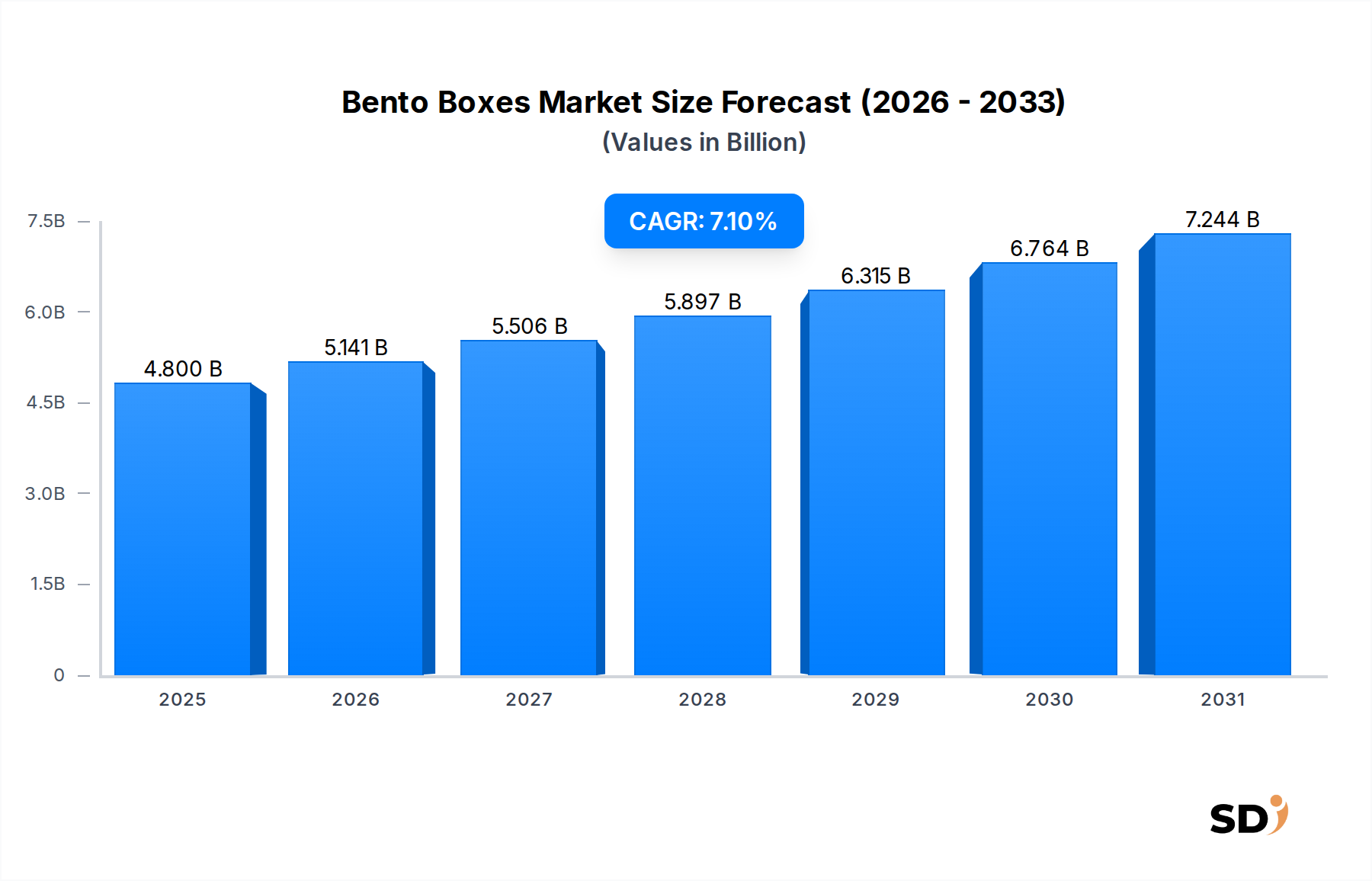

自宅での食事準備と利便性の向上へのシフトが、オンライン流通チャネルを加速させました。健康と分量管理への消費者の関心も需要を支え、7.1%のCAGR予測に貢献しました。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

弁当箱市場は、2025年の推定87億ドル(約1兆3,050億円)から、2034年には約160億ドル(約2兆4,000億円)に成長すると予測されており、予測期間中の複合年間成長率(CAGR)は7.1%と堅調な伸びを示しています。この成長軌道は、健康意識の高まり、便利で持ち運び可能な食事ソリューションへの需要増加、そして世界的な多様な食文化の影響といった要因が複合的に作用することで、根本的に推進されています。消費者は、不健康なファストフードや使い捨て包装の代替品をますます求めており、再利用可能で耐久性のある食品容器への需要を後押ししています。

需要の主な牽引要因としては、都市化と多忙なライフスタイルに後押しされた、働く専門職や学童による弁当の利用拡大が挙げられます。食事準備への重点(ダイエット管理やコスト効率のため)が、市場拡大をさらに促進しています。新興国における可処分所得の持続的な成長や、eコマースプラットフォームのリーチ拡大といったマクロ経済的な追い風は、市場へのアクセスと製品の多様化に大きく貢献しています。特に東アジア料理の弁当箱の概念が西洋の日常生活に文化的に統合されたことも、注目すべき触媒となっています。さらに、食品保管容器市場の進化する様相は、より持続可能で審美的に魅力的な選択肢へとシフトしており、ガラスやステンレス鋼製品市場のようなプレミアム素材への消費者の選択に影響を与えています。

競争の観点からは、市場は既存のキッチンウェアブランドと専門の弁当箱メーカーが混在する特徴があります。デザイン、素材科学、漏れ防止シール、モジュラーコンパートメント、断熱などの機能におけるイノベーションは、市場プレイヤーにとって引き続き重要です。ポータブルミールソリューション市場は特にダイナミックであり、消費者は多様性と持ち運びの容易さを重視しています。環境への影響に対する懸念の高まりも、エコフレンドリーな素材や製造プロセスへの製品開発を促し、競争環境を変革しています。弁当箱市場の見通しは、継続的なイノベーションと、実用的で健康的、かつ持続可能なテイクアウトダイニング市場の選択肢を求める消費者セグメントの拡大により、非常に楽観的です。

弁当箱市場の多様な景観の中で、「働く専門職」というエンドユーザーセグメントが、支配的な勢力として特定され、かなりの収益シェアを占め、市場成長の主要な触媒として機能しています。このセグメントの優位性は、いくつかの主要な行動的および社会経済的トレンドに起因しています。現代の専門職生活では、長時間労働と、職場で消費できる便利で健康的な食事オプションへの欲求がしばしば必要とされます。弁当箱は、毎日ランチを購入するよりも経済的で栄養価が高いことが多い、事前に詰められた、ポーション管理された食事を可能にする理想的なソリューションを提供します。

働く専門職は、耐久性、漏れ防止設計、清掃の容易さ、断熱といった機能を優先しており、これは温度制御包装市場でよく見られる製品と一致しています。複数のコンパートメントを備えたステンレス鋼または高品質プラスチックオプションを提供するブランドは、この層に強く響きます。なぜなら、これらの機能により、異なる食品アイテムを整理して分離し、腐敗や混ざり合いを防ぐことができるからです。ハイブリッドワークモデルの台頭と、パンデミック後の個人的なウェルネスへの焦点の再燃は、このグループの間での洗練された機能的な弁当ソリューションの需要を直接押し上げ、弁当の重要性をさらに確固たるものにしました。THERMOS、Zojirushi、LOCK&LOCKといった主要プレイヤーは、オフィスワーカーの日常業務にシームレスに統合される、プレミアムで耐久性がありスタイリッシュな弁当箱を提供することで、このセグメントをうまく満たしてきました。

「子供」もまた、特に学食向けに substantial なセグメントを代表していますが、「働く専門職」セグメントは、高品質な素材(例:ステンレス鋼製品市場)、高度な機能、そして美学へのより大きな重点を好むため、通常、より高い平均販売価格(ASP)を牽引します。「フィットネス&ダイエット意識の高い消費者」と「旅行者」も、より専門的な要件を持ちながらも、 significant な貢献者です。「働く専門職」セグメントの成長は、都市型ライフスタイルのトレンドと、健康的な食習慣をサポートする効率的なランチボックス市場ソリューションへの継続的な需要に影響され、上昇軌道を継続すると予想されます。デザインと素材技術の継続的なイノベーションは、ターゲットを絞った効果的なマーケティング戦略と相まって、弁当箱市場におけるこのセグメントの主導的地位をさらに強化するでしょう。

弁当箱市場の成長は、いくつかの強力なドライバーによって主に推進されていますが、同時にいくつかの制約にも対処しています。 significant なドライバーは、健康とウェルネス意識の世界的な急増です。消費者は食品の内容と調理法をますます精査しており、加工食品よりも家庭料理を好むようになっています。このトレンドは、ポーション管理されたバランスの取れた食事ソリューションへの需要の増加によって定量化されており、本質的にこれらの食事習慣をサポートする弁当箱に直接利益をもたらしています。世界的な労働人口の拡大は、さらに需要を刺激しています。労働力人口が増加するにつれて、毎日の通勤やオフィス環境のための、便利で持ち運び可能で健康的な食事オプションの必要性が高まっています。これは、特に時間的制約が厳しい都市部で顕著であり、効率的なポータブルミールソリューション市場への需要を牽引しています。

もう一つの重要なドライバーは、特にアジア料理の多様な食文化の隆盛です。伝統的な弁当箱の概念は、その起源を超えて、審美的で機能的な食事プレゼンテーションと一致するグローバル現象となっています。この文化的な拡散は、さまざまな食品サービスおよび小売フォーマットにおける弁当スタイルの食事の普及に見られます。さらに、消費者の環境意識の高まりは、極めて重要なドライバーです。使い捨てプラスチックからの移行と、再利用可能な食品保管容器市場ソリューションへの移行は、特にステンレス鋼製品市場やガラスなどの持続可能な素材で作られた耐久性のある弁当箱の市場を significantly に強化し、プラスチック包装市場への依存を減らしています。このシフトは、しばしば公的キャンペーンや企業の持続可能性イニシアチブによってサポートされています。

しかし、市場は制約にも直面しています。特に断熱ステンレス鋼や職人技の木材で作られたプレミアム弁当箱の比較的高めの初期コストは、価格に敏感な消費者にとって障壁となり得ます。これは、使い捨て食品包装や基本的なプラスチック容器の低い参入コストとは対照的です。さらに、ミールデリバリーサービス、ファストカジュアルレストラン、調理済み食品などの代替食事ソリューションとの競争は、課題となっています。弁当箱は、カスタマイズ性やコスト効率といった利点を提供しますが、外部の食事サービスのもたらす圧倒的な利便性は、採用に影響を与える可能性があります。最後に、時間的制約のある一部の消費者にとって、使い捨て代替品やよりシンプルな容器と比較して、多層コンパートメントの再利用可能な弁当箱に必要な清掃とメンテナンスの手間という認識は、抑止力となる可能性があります。

弁当箱市場は、既存のキッチンウェア大手からポータブルミールソリューションに特化したブランドまで、多様な競争環境を特徴としています。主要プレイヤーは、市場シェアを獲得するために、素材、デザイン、機能において継続的に革新しています。

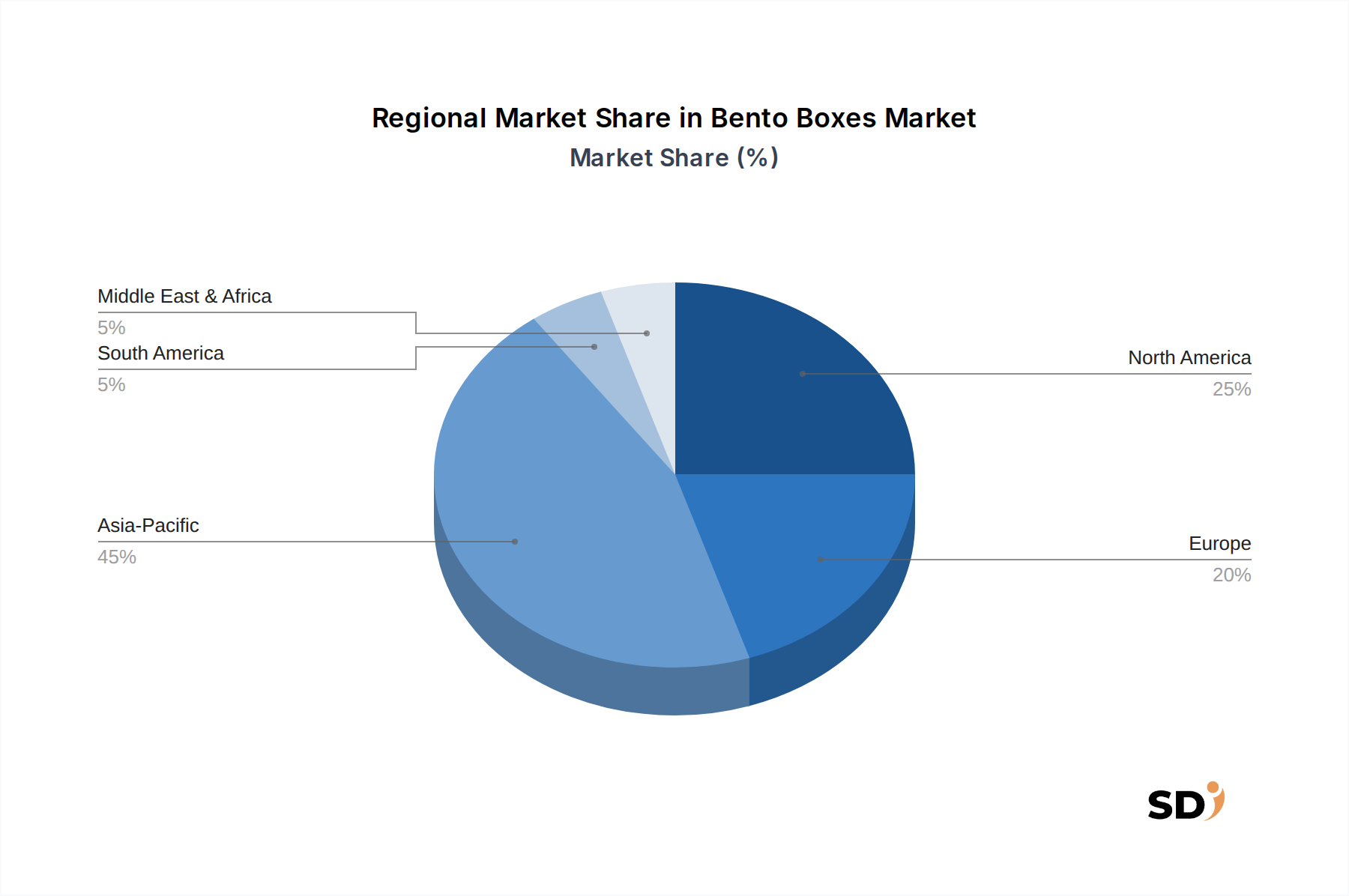

食品保管容器市場における持続可能性を強調しました。ランチボックス市場に特に有益です。温度制御包装市場ソリューションへの需要の増加に対応しました。ポータブルミールソリューション市場への成長トレンドを示しました。弁当箱市場は、文化的嗜好、経済発展、ライフスタイルのトレンドに影響された、 distinct な地域ダイナミクスを示しています。アジア太平洋地域は、最大の収益シェアを占め、予測期間中に最も急速に成長する市場となると予想されており、依然として支配的な地域です。この優位性は、日本、韓国、中国などの国々で弁当文化が深く根付いていることに主に起因しており、これらの国々では、学生や働く専門職にとって、弁当は日常の習慣となっています。高い人口密度、可処分所得の増加、健康と衛生への意識の高まりが、この地域全体での弁当箱の普及をさらに促進しています。多様な素材とデザインを提供するローカルおよび国際的なブランドの広がりも、食品保管容器市場におけるその主導的な地位に貢献しています。

北米とヨーロッパは、成熟しながらも急速に拡大している市場を表しています。これらの地域では、成長は主に、健康意識の高まり、ミールプレップの人気の上昇、そしてテイクアウトダイニング市場文化の採用に起因しています。消費者は不健康なファストフードの代替品を積極的に求めており、弁当箱は便利でカスタマイズ可能なソリューションを提供します。弁当箱の文化的起源はこれらの地域固有のものではありませんが、その機能的な利点は忙しい都市生活に強く響きます。デザイン、素材(例:ステンレス鋼製品市場オプション)、断熱特性におけるイノベーションは、これらの洗練された市場の進化する需要に対応しています。これらの地域でのCAGRは、堅調ではあるものの、伝統的な文化的慣習ではなく、変化する消費者習慣の基盤の上に構築されています。

南米と中東・アフリカは、弁当箱の新たな市場です。より小さな基盤から始まっていますが、これらの地域は、都市化、食習慣の変化、健康的な食事への意識の高まりに後押しされて、採用の gradual な増加を経験しています。経済発展とインターネット普及率の向上は、弁当箱を含む国際的な製品やトレンドへのアクセスを促進しています。しかし、価格感受性と確立された食品消費パターンが課題をもたらす可能性があります。それにもかかわらず、家庭用キッチンウェア市場への投資の増加と、整理された小売チャネルの拡大は、アジア太平洋地域と比較して遅いペースではあるものの、予測期間中にこれらの地域での成長を刺激すると予想されています。

世界の弁当箱市場は、国際貿易フローによって significant に影響を受けており、主要な製造拠点が出荷パターンとサプライチェーンのダイナミクスを決定しています。主要な輸出国には、確立された製造能力、費用対効果の高い生産、およびポータブルミールソリューションにおける文化的遺産を背景に、中国、日本、韓国、タイが含まれます。これらの国々は、伝統的および現代的な弁当箱のグローバル市場への主要な供給者です。逆に、北米(特に米国とカナダ)とヨーロッパ(ドイツ、フランス、英国)は、便利で健康的な食事オプションへの高い消費者需要と、多様な調理器具への評価の高まりに後押しされた、主要な輸入地域です。

アジア太平洋地域と西側経済との間の貿易回廊は、家庭用キッチンウェア市場にとって特に重要です。これらの回廊の地政学的な緊張や物流上の課題のような混乱は、製品の入手可能性と価格設定に波及効果をもたらす可能性があります。例えば、米中貿易緊張は、過去にキッチンウェアや食品容器を含むさまざまな一般消費財への関税賦課につながっています。このような関税は、輸入コストを増加させ、弁当箱の小売価格の引き上げにつながる可能性があり、消費者の購入能力と需要に影響を与えます。弁当箱の特定の関税データは、しばしばより広範な食品保管容器市場の分類の下に分類されますが、特定の地域からのプラスチック製品またはステンレス鋼製品に対する一般的な輸入関税は、陸揚げコストに直接影響します。

製品安全および材料コンプライアンス規制(例:EUのREACH規制や米国のFDA基準)のような、輸入地域での厳格な規制といった非関税障壁も、貿易フローを形作っています。メーカーは、特にプラスチック包装市場またはステンレス鋼製品市場から作られた弁当箱が、食品接触材料およびBPAフリー認証に関するこれらの厳格な基準を満たすことを保証する必要があります。コンプライアンスコストは substantial であり、中小規模のメーカーにより不均衡に影響を与える可能性があります。さらに、物流コストと配送時間は引き続き重要な要素です。効率的なグローバルサプライチェーンは、競争力のある価格設定とタイムリーな配送を維持するために不可欠であり、特に季節的な需要の急増やポータブルミールソリューション市場での新製品発売にとって重要です。

弁当箱市場は、製品開発、素材調達、消費者嗜好を再構築する、世界的な持続可能性およびESG(環境、社会、ガバナンス)の義務から、ますます圧力を受けています。この圧力の主な推進要因は、プラスチック廃棄物の削減という緊急の必要性です。消費者と規制当局の両方が、弁当箱のデザインと素材の選択に直接影響を与える使い捨てプラスチックからの移行を推進しています。これにより、従来のプラスチック包装市場から離れ、ステンレス鋼製品市場、ガラス、竹繊維、さらにはリサイクルプラスチックなどの、再利用可能で耐久性があり、環境に優しい素材への需要が significant に急増しています。

特定のプラスチックタイプの禁止や、リサイクル含有量の増加の義務付けといった環境規制は、メーカーに革新を強いています。企業は、製品が再利用されるか生物学的サイクルに戻ることができる循環経済の原則を目指して、植物ベースのポリマーから作られた生分解性および堆肥化可能な弁当箱素材を開発するためにR&Dに投資しています。これは環境への影響を軽減するだけでなく、ブランドイメージを高め、環境意識の高い消費者にアピールします。ブランドは、健康と安全の懸念に対処し、標準的な機能として「BPAフリー」「フタル酸エステルフリー」「食品グレード安全」といった属性を強調しています。

ESG投資家の観点からは、持続可能性、倫理的な調達、責任ある製造慣行への強力なコミットメントを示す企業は、より好意的に見られます。これには、サプライチェーンの透明性、製造中の二酸化炭素排出量の削減、公正な労働慣行の遵守が含まれます。これらの圧力は、原材料の選択から包装デザイン、弁当箱のライフエンドの考慮事項まで、すべてに影響を与えます。食品保管容器市場は、耐久性と再利用性が最重要視されるようになり、より長く持続し、埋立地廃棄物への寄与が少ない製品に対する消費者の願望と一致するシフトを経験しています。製品ライフサイクル管理へのこの全体的なアプローチは、弁当箱市場における競争優位性となっています。

日本の弁当箱市場は、その長い歴史と文化的な影響力により、世界的に見てもユニークな地位を占めています。市場規模は、国内外の製品供給、需要の成熟度、および健康志向の高まりによって形成されており、概算で年間数千億円規模と推測されます。この市場は、伝統的な「幕の内弁当」から、現代の多様なニーズに対応する機能性弁当箱まで、幅広い製品ラインナップを擁しています。日本の経済は成熟しており、消費者の購買力は一般的に高いですが、近年の経済状況の変動は、価格帯の広い製品への需要に影響を与えています。市場の成長は、健康志向、簡便性、そして環境への配慮といった、グローバルなトレンドと一致していますが、国内の生活様式に根差した特性がより強く反映されています。

国内の主要企業としては、タイガー魔法瓶、象印マホービン、アスベルなどが挙げられます。これらの企業は、長年の経験と技術力に基づき、高品質で機能的な弁当箱を開発・製造しており、日本国内でのブランド認知度と信頼性が非常に高いです。特に、保温・保冷機能、漏れ防止、洗いやすさといった実用性に優れた製品は、働く大人や子供を持つ家庭で広く支持されています。これらの企業は、日本の生活習慣や消費者のニーズを深く理解しており、デザイン性や携帯性にも配慮した製品展開を行っています。また、海外ブランドも日本市場に参入していますが、国内ブランドとの競争は激しく、品質と価格、そしてブランドロイヤリティが重要な要素となっています。

日本国内における弁当箱に関連する規制や基準は、食品衛生法や、製品の安全性に関するJIS(日本工業規格)などが挙げられます。食品に直接触れる素材については、食品衛生法に基づく規格や基準をクリアしている必要があり、特にプラスチック製品においては、BPA(ビスフェノールA)などの有害物質の含有量に関する基準が重要視されます。また、近年は環境負荷低減の観点から、リサイクル素材の使用や、環境に配慮した素材(例:竹、木材)の使用に関する自主的な基準や、企業による目標設定が進んでいます。これらの基準や規制への適合は、製品の信頼性を担保し、市場での競争力を維持するために不可欠です。

日本の弁当箱の流通チャネルは、オンラインとオフラインの両方で多岐にわたります。オフラインでは、スーパーマーケット、デパート、ホームセンター、そしてキッチン用品専門店などが主要な販売場所です。これらの店舗では、実際に製品を手に取って品質を確認できるため、多くの消費者にとって重要な購入場所となっています。オンラインでは、大手eコマースプラットフォーム(Amazon、楽天など)や、各メーカーの公式ウェブサイトでの販売が活発です。特に、品揃えの豊富さや利便性から、オンラインチャネルの重要性は増しています。消費者の行動パターンとしては、健康志向の高まりから、栄養バランスの取れた食事を自宅で準備し、弁当として持ち運ぶ習慣が根強くあります。また、デザイン性や機能性(例:保温・保冷、漏れ防止)を重視する傾向があり、個々のライフスタイルや用途に合わせた製品選びが行われています。特に、子供用の弁当箱は、キャラクターデザインなどが人気を集める傾向があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社のリサーチ手法は、リサーチ全体の75%を占めるプライマリデータ収集を重視しています。この堅牢なアプローチには、バリューチェーン全体にわたる主要なステークホルダーとの詳細なインタビュー、電話での議論、および仮想会議が含まれます。目的は、一次の質的および量的な洞察を収集し、二次的な調査結果を検証し、業界の専門家から直接、新たなトレンドと市場のダイナミクスを特定することです。

インタビューされた主要なステークホルダーは以下の通りです。

プライマリインタビューの対象となる企業は、弁当箱市場のバリューチェーンのさまざまな重要なセグメントに及び、サプライ、需要、および流通の包括的な理解を保証します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発・デザインリード | 30% |

| カテゴリーマネージャー(小売業者) | 25% |

| 調達マネージャー | 20% |

| ブランド/マーケティングディレクター | 25% |

| Company Type | Representation (%) |

|---|---|

| 弁当箱専門メーカー | 30% |

| 一般的なキッチンウェア・家庭用品ブランド | 25% |

| 食品グレード資材サプライヤー | 15% |

| オンライン・専門店キッチンウェア小売業者 | 20% |

| 食品包装イノベーター・デザインファーム | 10% |

セカンダリリサーチは、残りの25%を占め、プライマリインサイトの基礎データ、市場の状況、および検証ポイントを提供します。このフェーズでは、多様な信頼できる情報源からの広範なデータマイニングと分析が含まれます。

当社のアナリストは、Bloomberg、Factiva、Hoovers、PitchBookなどの主要な金融およびビジネスインテリジェンスデータベースを活用して、企業財務、競合インテリジェンス、および投資トレンドを収集します。これらに加えて、偏りのない権威あるデータを確保するために、公式の政府出版物、学術論文、および評判の良い業界団体のレポートを注意深く参照します。

具体的な情報源は以下の通りです。

最も重要なことは、当社のレポートは購入日までの最新の市場インテリジェンスとデータポイントで更新されており、クライアントは最も最新かつ関連性の高い洞察を受け取ることができます。

当社の市場規模と予測手法は、トップダウンアプローチとボトムアップアプローチの両方を、多段階のデータトライアングルーションと組み合わせて統合し、堅牢で正確な市場推定を保証します。トップダウンアプローチには、マクロ経済指標から総市場規模を推定し、製品タイプ、材料、容量、流通チャネル、エンドユーザー、および地域ダイナミクスに基づいてセグメント化することが含まれます。

対照的に、ボトムアップアプローチは、プライマリインタビューによって検証された詳細なデータポイントから市場推定を集計します。これには、特定の指標に基づいて市場規模を計算することが含まれます。

プライマリインサイト、セカンダリデータ、および内部独自のモデルを横断するデータトライアングルーションは、数値を相互検証し、不一致を解消するのに役立ち、非常に信頼性の高い市場予測につながります。

データ整合性へのコミットメントは最優先事項です。本レポートに記載されているすべての市場数値について、推定データ精度レベル88%を保証します。この高い精度レベルは、厳格な多段階検証プロセスを通じて達成されます。

各データポイント、仮説、および市場推定は、複数の独立した情報源との厳密な相互参照を経ます。コンシューマーグッズ、食品包装、および小売トレンドにおける深いドメイン専門知識を持つシニアアナリストで構成される社内専門家パネルが、すべての調査結果を綿密にレビューします。さらに、最終的な市場数値は、実世界の市場パフォーマンス指標、競合他社の開示、および更新された業界の発展に対して継続的に再評価され、提供される洞察が正確であるだけでなく、実行可能であり、現在の市場現実を反映していることを保証します。

自宅での食事準備と利便性の向上へのシフトが、オンライン流通チャネルを加速させました。健康と分量管理への消費者の関心も需要を支え、7.1%のCAGR予測に貢献しました。

プラスチック、金属、ガラス部品の原材料価格の変動により、サプライチェーンの安定性が影響を受ける可能性があります。使い捨て容器との競合や、地域ごとの食品安全基準の違いも、運営上の障害となります。

製品タイプ(伝統的、現代的)、素材タイプ(プラスチック、金属、ガラス、木材)、容量、販売チャネル、エンドユーザーが含まれます。働くプロフェッショナルやフィットネス・ダイエット志向の消費者が重要なエンドユーザーグループです。

国際貿易は、さまざまな素材タイプやデザインの世界的普及を促進し、市場の多様性に影響を与えます。THERMOSやタイガー魔法瓶などのメーカーは、国際的な生産・流通ネットワークを持つことが多く、地域での入手可能性に影響を与えます。

アジア太平洋地域が最大のシェアを占めていますが、北米とヨーロッパではミールプレップ文化の採用増加により、堅調な成長を示しています。南米や中東・アフリカの新興市場は、初期段階の拡大機会を提供しています。

象印マホービンやLOCK&LOCKのような企業に対する既存のブランドロイヤルティ、および製造規模の効率性に関連する障壁があります。流通チャネルへのアクセス、特にスーパーマーケットを通じたオフラインでのアクセスも課題となります。