1. 155mm砲弾市場の主な成長ドライバーは何ですか?

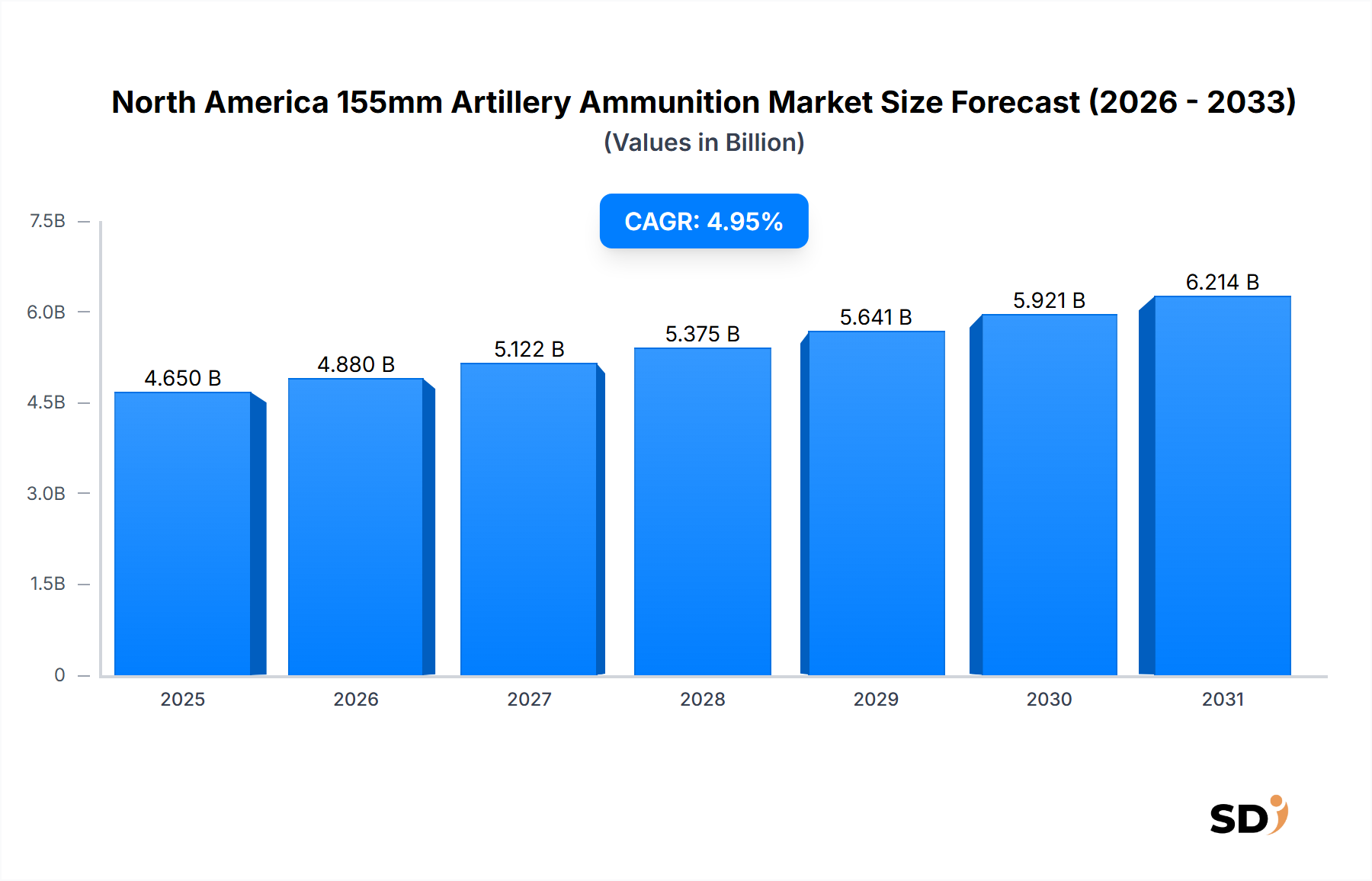

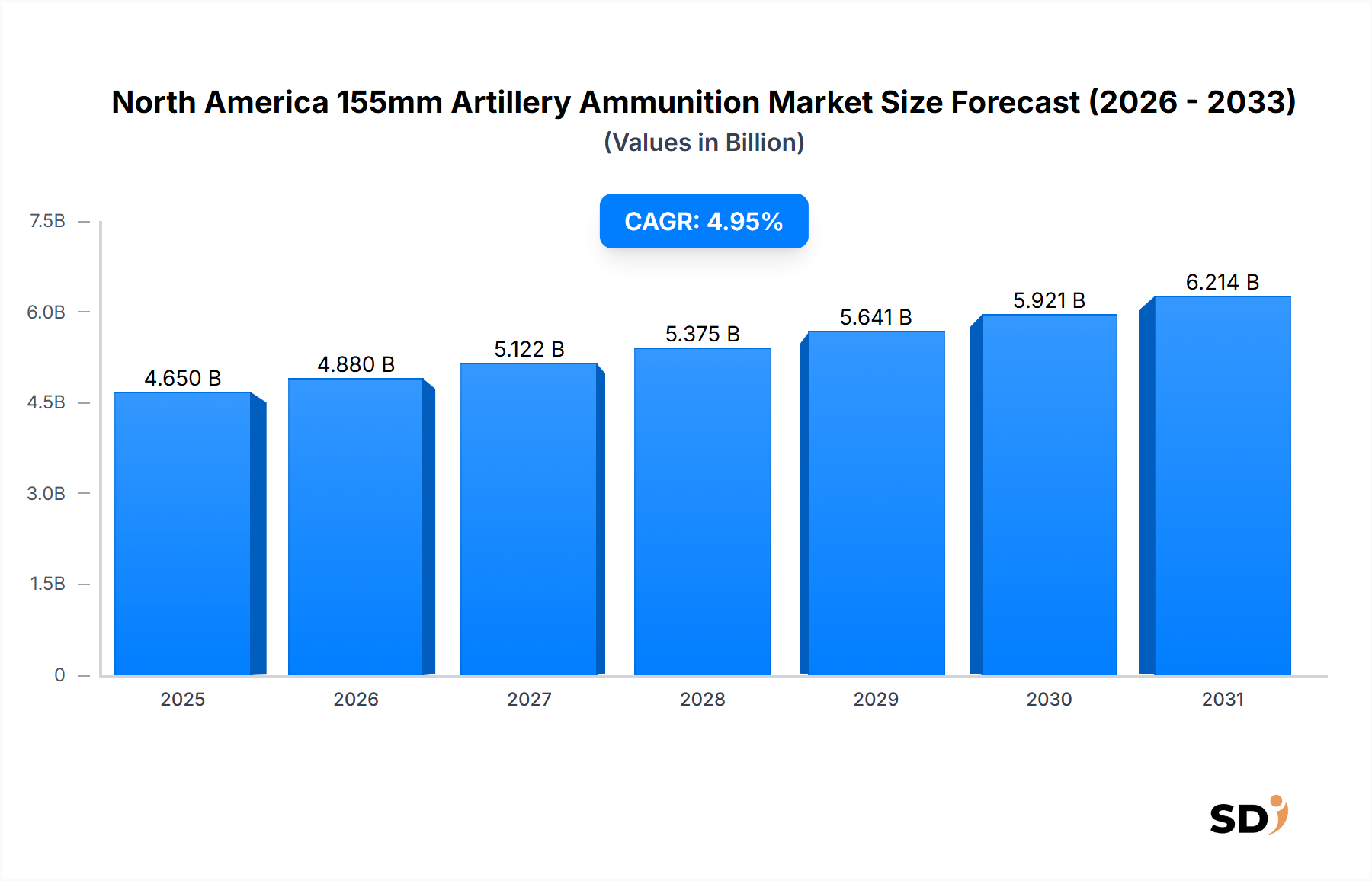

北米諸国の軍隊の近代化プログラムと地政学的不安が、需要の主要な触媒となっています。防衛予算の増加は調達を支援し、市場を2025年までにCAGR 4.95%に押し上げるでしょう。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

北米 155mm 砲弾

北米 155mm 砲弾Research Analyst

北米の155mm砲弾市場は、地政学的な情勢の変化、軍の近代化計画の進展、長距離精密射撃能力の戦略的重要性から、大幅な拡大が見込まれています。2025年には推定46.5億米ドルと評価され、2025年から2032年にかけて4.95%という堅調な年平均成長率(CAGR)で成長し、2032年までには約65.1億米ドルに達すると予測されています。この成長軌道は、従来の抑止力への再重点化と、北米軍における砲兵部隊の継続的なアップグレードに根本的に裏打ちされています。戦闘準備体制の高度化への需要の高まりと、間接火力支援の殺傷力および精度向上の焦点は、主要な需要ドライバーとなっています。さらに、北米の防衛産業市場、特に米国は、軍事支出と技術革新における世界的リーダーであり、洗練された155mm砲弾タイプの研究、開発、調達に相当な勢いをもたらしています。従来の砲弾へのGPS/INS誘導システムなどのスマート技術の統合が進み、戦場が変革されており、市場は精密誘導弾市場のようなより高価値のセグメントへと移行しています。サプライチェーンの回復力と国内生産能力も、特に最近の世界的な混乱を踏まえると、極めて重要な要素となっており、地域内製造への投資を推進しています。この戦略的な転換は、運用準備体制を確保し、重要な弾薬の外部ソースへの依存を減らします。北米155mm砲弾市場の長期的な見通しは引き続き極めて良好であり、防衛インフラへの継続的な投資、継続的な技術的進歩、そして優れた砲兵能力への戦略的必要性が、その上昇軌道を決定づけています。敵対勢力の砲兵陣地制圧(counter-battery fire)と深層打撃(deep-strike)能力への注目の高まりは、長射程かつ高精度の155mm砲弾への需要をさらに確固たるものにしています。業界参加者は、これらの急増する要求に応えるために、能力拡張と製品多様化に積極的に取り組んでおり、この市場が地域全体の国家防衛戦略において不可欠な構成要素であり続けることを保証しています。

精密誘導弾市場セグメントは、北米155mm砲弾市場において最も支配的かつ急速に進化するカテゴリです。その優位性は、現代戦におけるパラダイムシフトに起因しており、精度、副次的損害の低減、および1発あたりの殺傷力向上を優先しています。歴史的に、155mm砲は誘導されない砲弾に依存しており、望ましい効果を達成するためには広範な射撃任務が必要でした。しかし、GPS誘導、レーザー誘導、ハイブリッド誘導弾の出現は、間接火器を革命的に変え、長距離で目標を初弾効果で攻撃することを可能にしました。この技術的飛躍は、任務に必要な兵站上の負担と弾薬支出を大幅に削減し、単位コストは高いものの、特定のシナリオでは優れた費用対効果を提供します。米国陸軍によるGPS/INS誘導を利用するエクスキャリバー砲弾のようなプログラムへの継続的な投資は、この傾向を例示しています。General Dynamics Ordnance and Tactical SystemsやNorthrop Grummanなどの主要プレイヤーは、これらの洗練された砲弾の開発と製造の最前線にいます。彼らの焦点は、GPS妨害への耐性向上、機動性向上、射程能力の向上にまで及び、これらは誘導弾市場全体に直接貢献しています。このような弾薬への需要は、単に従来の戦闘作戦のためだけではなく、民間人の死傷者を最小限に抑えることが最優先される都市部や複雑な地形での高価値目標への精密攻撃のためでもあります。全体的な155mmポートフォリオにおける精密誘導弾のシェアは着実に増加しており、これは単に非誘導弾の量ではなく、高度な能力への統合を示しています。この傾向は、現代の砲兵システム市場における高度な射撃管制システムとデジタルターゲティングソリューションの統合によってさらに加速されています。精密誘導弾の初期取得コストは従来の弾薬よりも高いですが、兵站上のフットプリントの削減、目標あたりの発射弾数の減少、任務成功率の向上といった運用上の利点は、現代の部隊にとって不可欠なものとなっています。人工知能や先進センサーフュージョンを組み込んだ次世代誘導弾の研究は、このセグメントの優位性をさらに確立し、砲兵の有効性の限界を押し広げ、北米の軍用弾薬市場における技術的優位性を維持することが約束されています。NATO標準との相互運用性および近代化への継続的な取り組みも、精密誘導弾市場の堅調な成長に貢献し、地域全体の防衛予算からの継続的な投資を保証しています。

北米155mm砲弾市場は、主に地政学的なダイナミクスと防衛近代化アジェンダによって決定される、いくつかの重要なドライバーと戦略的イネーブラーによって推進されています。主要なドライバーは地政学的不安と世界的な緊張の高まりであり、これは堅牢な防衛体制と強化された従来の抑止能力を必要とします。最近の世界的な紛争は、大口径砲弾の準備された供給の極めて重要な重要性を強調しており、大幅な在庫補充努力と生産割り当ての増加につながっています。例えば、米国陸軍が2028年までに月産80,000発の155mm砲弾(2022年の14,000発から増加)を生産するという目標は、これらの地政学的な圧力に対する明確な量的対応を示しています。第二に、北米全域の軍事近代化プログラムが、技術的に高度な155mm砲弾への需要を牽引しています。これには、従来の射程25〜40 kmから大幅に増加した、射程70 km以上に達する長距離砲兵システムとその随伴弾薬への投資が含まれます。この長射程能力への推進は、誘導弾市場の成長も牽引しており、精度と殺傷力の向上に焦点が当てられています。第三に、精密誘導と弾頭設計における技術的進歩が、155mm砲弾の有用性を変革しています。精密誘導弾(PGM)の開発と展開は、砲兵の有効性を大幅に向上させ、目標を無力化するために必要な砲弾数を減らし、副次的損害を最小限に抑えます。これらの技術の採用増加は、しばしば高度な防衛電子市場コンポーネントを統合しており、北米155mm砲弾市場におけるより高価値の契約に直接つながっています。最後に、国内生産とサプライチェーンの回復力という戦略的必要性が、重要なドライバーとなっています。最近の世界的な出来事からの教訓は、重要な防衛資産の断片化された国際サプライチェーンに依存することの脆弱性を浮き彫りにしています。これにより、北米諸国、特に米国は、推進剤、信管、および爆薬市場コンポーネントの国内製造基盤の拡大に投資し、危機の際の軍用弾薬製品の、より安全で応答性の高い供給を確保しています。これらの協調的な取り組みは、市場の成長モメンタムを維持することに貢献しています。

北米155mm砲弾市場は、少数の支配的なグローバル防衛請負業者と専門的な弾薬メーカー、そして特定のコンポーネントやサービスに貢献する小規模なニッチプレイヤーの存在が特徴です。これらのエンティティは、技術的優位性、生産能力、サプライチェーンの信頼性、そして戦略的パートナーシップにおいて競合します。

北米155mm砲弾市場は、戦略的な防衛優先事項と技術的進歩に牽引され、近年活発な動きを見せています。

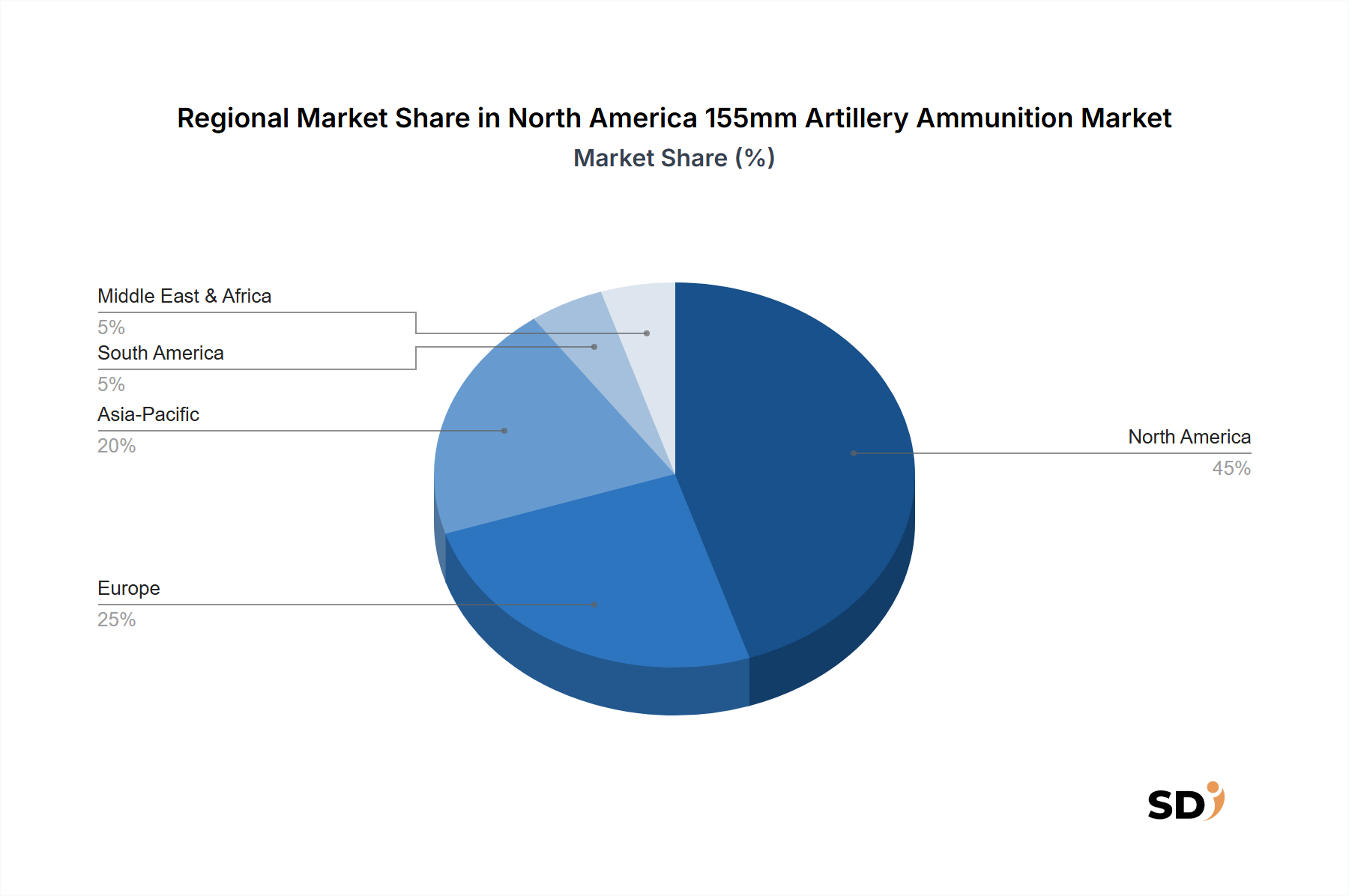

北米155mm砲弾市場は、主に米国、カナダ、メキシコ、およびその他の小規模な地域プレイヤーに細分化されており、それぞれが独自の需要ドライバーと市場特性を示しています。米国は市場シェアの圧倒的多数を占め、地域内で最も急成長しているセグメントを表しています。この優位性は、その広範な防衛予算、広範な軍事近代化プログラム、そして防衛産業市場における技術的優位性への継続的な推進によって牽引されています。米国は、エクスキャリバーのような精密誘導弾を含む高度な155mm砲弾に多額の投資を行っており、訓練および運用準備のための従来型高性能爆薬弾の重要な消費者です。高い一桁台のCAGRを維持すると予測されており、米国の主要な需要ドライバーは、同等レベルの競争相手に対する優位性能力を維持し、世界的な出来事への対応として備蓄を補充するという戦略的必要性です。カナダは、北米155mm砲弾市場において、より小規模ながらも安定したセグメントを表しています。その市場成長は、軍隊の近代化、NATO同盟国との相互運用性の確保、およびM777榴弾砲艦隊のアップグレードへの継続的な取り組みによって牽引されています。絶対的な市場価値は米国よりもはるかに少ないですが、カナダは、地域安全保障の維持と多国籍作戦への貢献に焦点を当てた、一貫した(ただし小規模な)防衛予算によって牽引される中程度のCAGRを示しています。主要な需要ドライバーは、高度な能力と国際的なコミットメントを強調する国家防衛政策です。メキシコは、地域市場で最小のシェアを占めています。155mm砲弾への需要は比較的限られており、主に国内治安作戦と基本的な従来型防衛能力の維持に焦点が当てられています。メキシコのCAGRは、より制約のある防衛予算と異なる軍事優先事項への注力を反映して、北の近隣諸国と比較して低いと予想されています。ここでの主要な需要ドライバーは、大規模な攻撃能力というよりも、国境警備と国内安定化の必要性です。カリブ海や中米地域内の小規模国家を含む、北米のその他の地域は、無視できるほどのシェアを占めています。これらの地域からの需要は、通常、散発的であり、基本的な訓練または限定的な防衛ニーズに焦点を当てており、北米155mm砲弾市場全体への影響は最小限です。これらの地域的なダイナミクスの累積効果は、米国に大きく偏った市場であり、カナダとメキシコからの明確ながらも重要な貢献があります。

北米155mm砲弾市場は、防衛に固有に関連していますが、持続可能性とESG(環境、社会、ガバナンス)の圧力の精査と統合にますます直面しています。環境規制は、軍事用途ではしばしば免除の対象となりますが、メーカーに、より環境に優しい材料と製造プロセスの探求を促しています。これには、煙と閃光の兆候が少ない推進剤の開発や、爆薬市場の毒性の低い成分の検索が含まれており、生産、保管、最終的な使用または廃棄時の環境への影響を最小限に抑えます。炭素目標はサプライチェーンに影響を与えており、生産施設でのエネルギー効率の向上と、原材料および完成品の輸送に関わる物流の炭素フットプリントを考慮することを奨励しています。循環経済の概念はゆっくりと広がりを見せており、期限切れまたは余剰の弾薬コンポーネントの非軍事化とリサイクルに関する議論があり、貴重な材料を回収することで、廃棄物を削減し、バージン資源への依存を減らしています。ESG投資家の基準は、北米155mm砲弾市場でも事業を行う公開されている防衛請負業者に影響を与えていますが、国家資金による防衛調達においてはそれほど直接的ではありません。これらの企業は、より広範な投資を引き付け、維持するために、健全なガバナンス、倫理的なサプライチェーン、および環境管理を実証することを余儀なくされています。この圧力は、サプライヤーが国際労働基準、原材料の責任ある調達、および環境インシデントに関する透明性のある報告に準拠するという要件として現れる可能性があります。例えば、不感応弾薬(IM)技術への推進は、運用上の安全性だけでなく、偶発的な爆発による環境ハザードの低減のためでもあります。製品開発は、軍事的な有効性と安全基準の制約内で、設計からライフサイクル終了管理まで、ライフサイクル環境への配慮を統合するように形成されています。長期的な影響は、社会的および投資的な期待が世界的に進化し続けるにつれて、防衛セクター内であっても、より責任ある製造慣行への漸進的な移行です。

北米155mm砲弾市場は、国内生産、戦略的輸出、そして管理された輸入の複雑な相互作用が特徴であり、すべて国際貿易協定と国家安全保障上の考慮事項の影響を受けています。米国は155mm砲弾の主要な生産国であり、特にヨーロッパ、アジア太平洋、中東の同盟国への主要な輸出国です。これらの輸出の主要な貿易ルートは、大西洋と太平洋を横断し、世界の安全保障へのコミットメントを支援しています。主要な輸入国には、軍事近代化に取り組んでいる国、または高品質の大口径弾薬市場製品で防衛能力を強化しようとしている国が含まれることがよくあります。カナダは、国内生産を有しながらも、相互運用性を確保し、供給を多様化するために、米国やヨーロッパの同盟国から特殊な155mm砲弾タイプを輸入しています。メキシコの輸入は一般的に小規模であり、主に米国からです。北米155mm砲弾市場への関税の影響は、防衛貿易の戦略的な性質により、しばしば緩和されています。多くの取引は、政府間合意(例:外国軍事販売 – FMS)または防衛協力プロトコル下で行われ、これらはしばしば標準的な商業関税を免除または軽減します。しかし、輸出管理(例:米国のITAR)、最終用途証明書、および厳格な規制遵守などの非関税障壁は、貿易フローを大幅に形作っています。これらの管理は、拡散を防ぎ、弾薬が正規の最終使用者のみに届くように設計されています。最近の貿易政策の影響には、特に東ヨーロッパでの出来事の後、ヨーロッパの同盟国からの需要の高まりが含まれており、枯渇した備蓄を補充するために、米国から155mm砲弾の輸出が大幅に増加しました。この急増は、北米の国内生産能力に圧力をかけています。特定の関税変更は、既存の防衛貿易フレームワークのために直接的な影響はほとんどありませんでしたが、全体的な地政学的な状況は、国境を越えた移送の量を大幅に増幅させています。長期的な傾向は、155mm砲弾の同盟国間の貿易への継続的な依存を示唆しており、国家安全保障上の考慮事項は、純粋に経済的な関税上の考慮事項を常に凌駕しますが、グローバルな軍用弾薬市場を管理するためには、堅牢な輸出管理コンプライアンスを必要とします。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.95% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

北米155mm榴弾砲弾市場の市場規模および予測は、当社の総調査努力の約70~80%を占める、集中的な一次調査アプローチに大きく依存しています。この堅牢な調査手法により、当社のデータは、主要な業界参加者から直接、最新の市場動向、技術的進歩、および戦略的必要事項を捉えることができます。当社の一次インタビューは、弾薬の種類、技術、射程、弾頭の種類、およびエンドユーザーにわたる市場数量、価格設定、競合環境、調達動向、および将来の見通しに関する詳細なデータを引き出すために設計された構造化された質問票を通じて実施されます。

インタビュー対象となった主要なステークホルダーは以下の通りです。

これらのやり取りにより、市場モデルの検証と改良に不可欠な、貴重な定性的洞察と定量的データポイントが得られます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ディレクター/VP、弾薬プログラム | 35% |

| 弾薬調達責任者 | 30% |

| 上級プロダクトマネージャー、砲兵システム | 20% |

| 主任技師、推進薬・エネルギー材料 | 15% |

| Company Type | Representation (%) |

|---|---|

| 弾薬メーカー(プライムコントラクター) | 40% |

| 推進薬・爆発物サプライヤー | 25% |

| 弾頭システム開発・製造業者 | 20% |

| 防衛調達機関 | 15% |

当社の調査の残りの20~30%は、包括的な二次調査に充てられます。この段階では、さまざまな信頼できる公開情報源および専有情報源からの広範なデータ収集が含まれ、分析の基盤を形成します。当社のチームは、主要市場プレーヤーの財務報告書、年次報告書、投資家向けプレゼンテーション、および製品ポートフォリオを綿密にレビューします。ブルームバーグ、ファクティバ、フーバーズ、ピッチブックなどの標準的な金融データベースを活用し、北米155mm榴弾砲弾市場に関連する企業固有の財務実績、M&A活動、および投資動向を収集します。

データの一貫性と偏りのない洞察を確保するため、公式政府刊行物(.Gov)、信頼できる非営利組織(.org)、および認知された業界団体からの情報を最優先します。情報源には以下が含まれます。

当社独自の調査結果の独自性と専有性を維持するため、他の市場調査ウェブサイトからのデータは厳密に除外されます。この堅牢な二次調査により、重要な市場ベンチマーク、歴史的データ、技術概要、および規制フレームワークが提供されます。

当社の市場規模および予測は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用し、多段階のデータ三角測量によって補完されています。これにより、定義されたすべてのセグメントにわたる包括的で正確な市場推定が保証されます。

ボトムアップアプローチでは、以下の詳細な分析に基づいて市場をセグメント化します。

これらの詳細な変数を集計して、総市場規模を構築します。トップダウンアプローチは、通常兵器に対する全体的な防衛支出と、砲兵弾薬に割り当てられた割合を評価することにより、これらの数値を検証し、地政学的要因と戦略的防衛優先事項を考慮に入れます。次に、多段階のデータ三角測量により、一次インタビュー、二次情報源、および当社の専有市場モデルからのデータポイントを相互参照して、矛盾を特定および解決し、推定値の信頼性を向上させます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することをお約束します。本レポートに提示されるすべての定量的数値について、85~90%の推定データ精度を保証します。この高い精度レベルは、多段階の検証プロセスを通じて達成されます。

北米諸国の軍隊の近代化プログラムと地政学的不安が、需要の主要な触媒となっています。防衛予算の増加は調達を支援し、市場を2025年までにCAGR 4.95%に押し上げるでしょう。

精密誘導弾薬と高度な長射程能力(60km超)への顕著な移行が見られます。軍の調達は、General Dynamicsのような企業からの買収に影響を与える、有効性と技術的優位性を優先します。

パンデミック初期の混乱にもかかわらず、国家安全保障の優先事項によって推進される、持続的な防衛支出が見られています。長期的な変化には、国内生産能力と回復力のあるサプライチェーンへの焦点の増加が含まれます。

主なプレイヤーには、Northrop Grumman、BAE Systems、General Dynamicsが含まれます。参入障壁には、高い研究開発コスト、厳格な規制承認、および製造インフラに必要な多額の資本投資が含まれます。

市場全体は46.5億ドルの価値で力強い成長を示していますが、広範な防衛予算と近代化の取り組みにより、米国が最大の貢献国です。カナダとメキシコも、より小さいながらも成長セグメントを表しています。

調達の課題には、特殊金属、推進薬、およびエネルギー材料が含まれます。これらはしばしば、世界的なサプライチェーンの圧力と地政学的な出来事の影響を受けます。Rheinmetall AGのようなメーカーは、生産の安定性を確保するために複雑な国際調達ネットワークを管理する必要があります。