1. バッテリーグレードPVDF市場の主な成長ドライバーは何ですか?

市場は、電気自動車やエネルギー貯蔵システムにおけるリチウムイオン電池の世界的な需要の増加によって牽引されています。高性能バッテリーコンポーネント、高度なバインダーやコーティングを含む、この拡大の重要な触媒となっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

バッテリーグレードPVDF

バッテリーグレードPVDFSenior Analyst

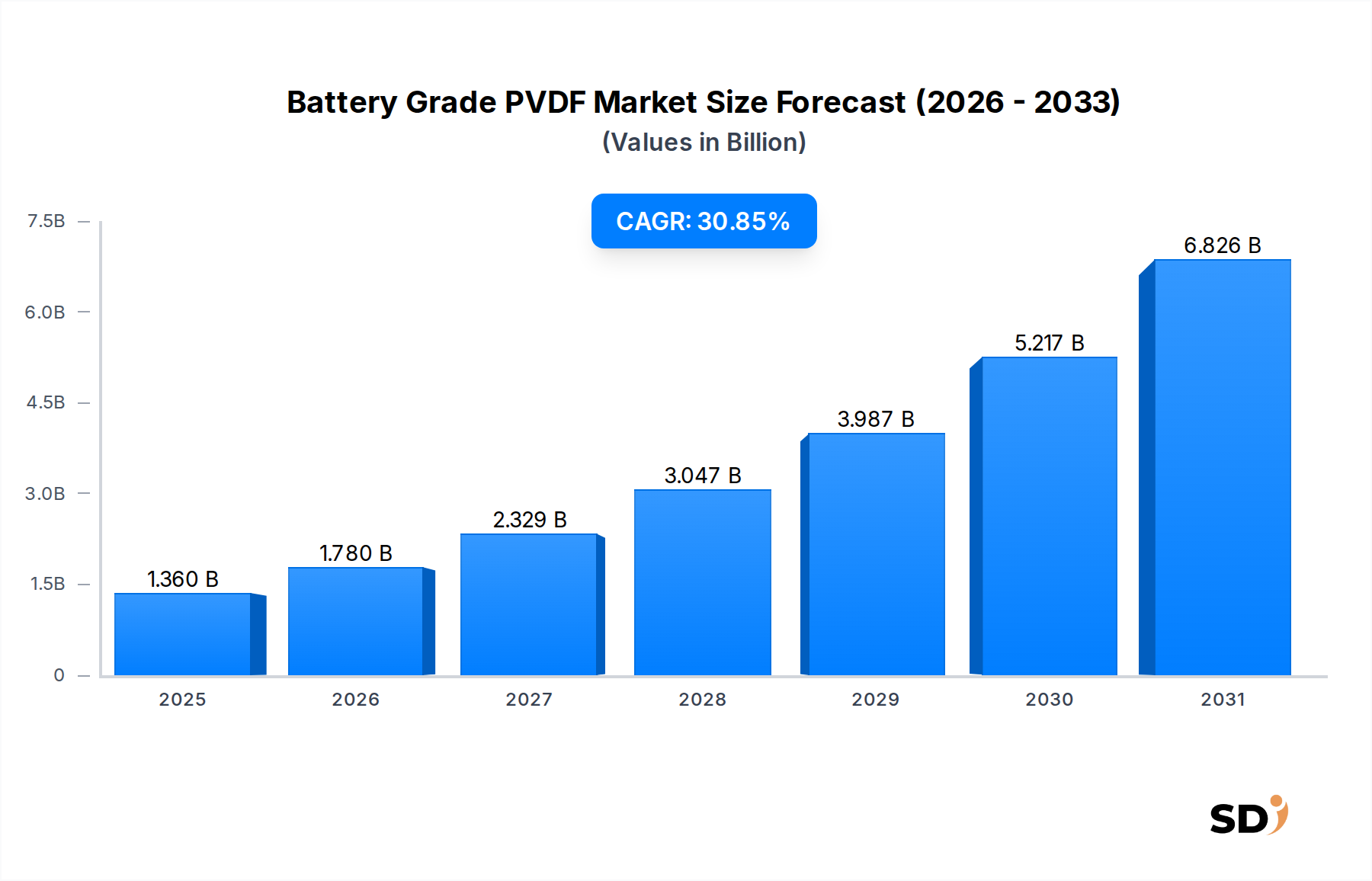

バッテリーグレードPVDF市場は、世界のエネルギー移行と高性能電気化学ストレージソリューションの需要増加に牽引され、前例のない急成長を遂げています。2025年に13億6,000万ドルと評価されるこの市場は、2034年までの予測期間を通じて30.85%という堅調な年平均成長率(CAGR)を示し、大幅な拡大が見込まれます。この卓越した成長軌跡は、特に急速に拡大するリチウムイオンバッテリー市場において、先進バッテリー製造に不可欠な材料としてのバッテリーグレードポリフッ化ビニリデン(PVDF)の重要な役割を強調しています。

主要な需要ドライバーには、電気自動車バッテリー市場の指数関数的な成長に裏付けられた輸送の積極的な電化、および定置型エネルギー貯蔵市場を後押しするグリッドスケールおよび住宅用エネルギー貯蔵システムの増加する必要性が含まれます。PVDFの優れた特性—優れた電気化学的安定性、接着性、耐熱性—は、高エネルギー密度バッテリーの好ましいバインダーおよびセパレーターコーティング材料となっています。特にアジア太平洋、欧州、北米におけるギガファクトリーの継続的な世界的な拡大は、バッテリーグレードPVDFの需要増加と直接相関しています。さらに、高ニッケルカソードやシリコンベースのアノードの採用などのバッテリー技術の進歩は、さらに特殊なPVDFグレードを必要とし、イノベーションと市場拡大を促進しています。この市場は、高純度PVDF生産のための基礎化学前駆体を提供する、より広範なフッ素樹脂市場への戦略的投資からも恩恵を受けています。

楽観的な見通しにもかかわらず、バッテリーグレードPVDF市場は、特にフッ化ビニリデンモノマー市場に関連する原材料サプライチェーンの変動性、および代替バインダー材料からの競争の増加といった課題に直面しています。しかし、持続可能で高性能、かつ費用対効果の高いPVDFソリューションの開発に焦点を当てた継続的なR&D努力は、これらの制約を軽減すると予想されます。市場は高度に集中しており、少数の主要プレーヤーが生産情勢を支配しており、生産能力拡大と技術革新への多額の投資が特徴です。アジア太平洋地域は、確立されたバッテリー製造エコシステムに牽引されて、その優位性を維持すると予想されますが、欧州と北米は、地域的なバッテリー生産イニシアチブによって推進される大幅な成長を遂げる準備ができています。

カソードバインダーセグメントは、バッテリーグレードPVDF市場において疑いなく最大かつ最も重要なアプリケーションであり、収益の大部分を占めています。この優位性は、リチウムイオンバッテリーのカソード材料のバインダーとして理想的なPVDFの比類なき特性に由来します。PVDF、特に高分子量グレードは、活性カソード材料(NCA、NCM、LFPなど)、導電性添加剤(カーボンブラック)、および集電体(アルミニウム箔)間の優れた接着性を提供します。この堅牢な接着性は、電極の完全性を維持し、繰り返し充放電サイクル中の活性材料の剥離を防ぎ、長期間のバッテリー寿命と安全性に必要な機械的安定性を確保するために不可欠です。

機械的強度に加えて、PVDFは広い電圧範囲で優れた電気化学的安定性を示し、これは劣化を防ぎ、特に高電圧カソード化学において性能を維持するために重要です。リチウムイオンバッテリー市場で使用される一般的な電解質に対するその不活性は、その地位をさらに強固なものにします。活況を呈している電気自動車バッテリー市場および定置型エネルギー貯蔵市場は、より高いエネルギー密度、長寿命、およびより信頼性の高いバッテリーの需要が増加しているため、このセグメントの主要な推進力となっています。メーカーは、体積変化を起こしやすく、ひび割れや剥離を防ぐために強化された弾力性と堅牢な接着性を必要とするバインダーを必要とする、高ニッケル含有量などの新しいカソード材料に対応できる特殊なバインダーグレードPVDFを製造するために継続的に革新しています。

カソードバインダー材料市場はPVDFに依然として大きく依存していますが、N-メチル-2-ピロリドン(NMP)溶媒の使用を排除するための水性加工などの利点を提供する代替バインダー(例:スチレン-ブタジエンゴム(SBR)とカルボキシメチルセルロース(CMC)の組み合わせ、ポリアクリレート、またはポリイミド)に関する研究が進行中です。しかし、これらの代替品は、電気化学的性能、接着強度、または加工の複雑さにおいてトレードオフを伴うことが多いため、特に高性能アプリケーションでは、PVDFは今後も主要な地位を維持すると予想されます。バッテリーグレードPVDF市場の主要プレーヤーは、シリコンアノードなどの特定のバッテリー化学物質向けに調整された次世代バインダーグレードPVDFバリアントを開発するためのR&Dに多額の投資を行っており、リチエーション中の大幅な体積膨張によりバインダーシステムに特有の課題をもたらしています。カソードバインダーセグメントの強力な市場地位は、バッテリー製造の世界的な急増に戦略的に一致させる主要PVDF生産者による継続的な生産能力拡大によってさらに強化されています。

ドライバー:

制約:

バッテリーグレードPVDF市場は、リチウムイオンバッテリー市場からの急増する需要を満たすために、生産能力の拡大と製品革新に集中している少数のグローバルリーダーといくつかの新興地域プレーヤーによって特徴づけられる、集中した競争環境によって特徴づけられます。

リチウムイオンバッテリー市場によって推進される激しい競争と急速なイノベーションサイクルを反映して、主要な戦略的措置と技術的進歩がバッテリーグレードPVDF市場を継続的に形成しています。

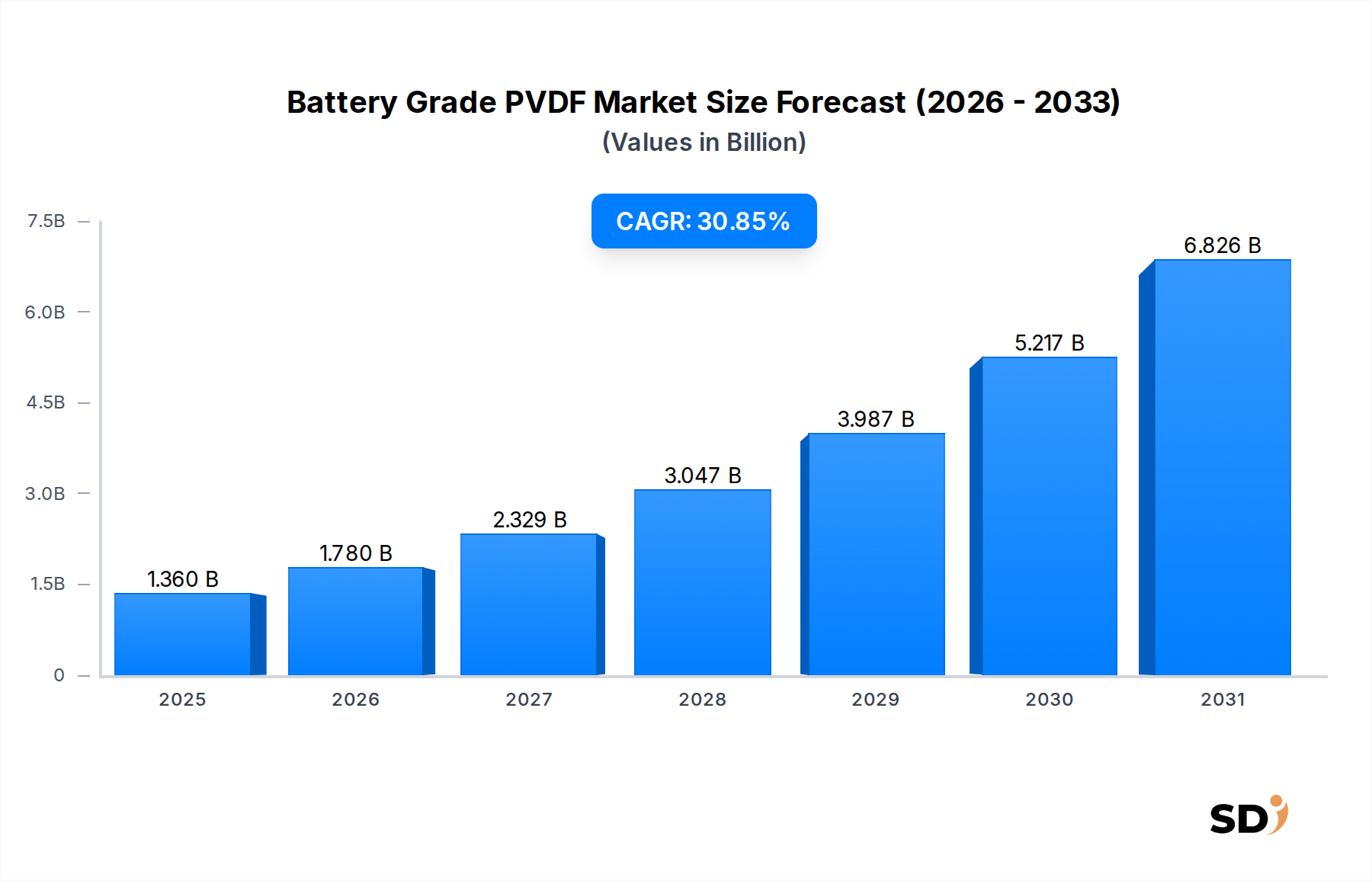

グローバルバッテリーグレードPVDF市場は、主にバッテリー製造能力の地域的な集中、電化を支援する政府政策、および電気自動車バッテリー市場と定置型エネルギー貯蔵市場の成熟度によって駆動される、顕著な地域格差を示しています。

アジア太平洋(APAC):この地域はグローバルバッテリーグレードPVDF市場を支配しており、最大の収益シェアを占め、最も速い成長率を示しています。中国、韓国、日本などの国々は、多数のギガファクトリーを収容するリチウムイオンバッテリー製造の最前線にいます。特に中国は、EV製造とバッテリーセル生産の両方で世界をリードしており、PVDFへの莫大な需要を生み出しています。この地域は、フッ化ビニリデンモノマー市場の確立されたサプライチェーンと競争力のある製造エコシステムから恩恵を受けています。需要は、電気自動車バッテリー市場の堅調な成長とグリッドスケールエネルギー貯蔵プロジェクトの急速な展開によってさらに促進されています。

欧州:欧州は急速に重要な成長ハブとして台頭しており、大幅なCAGRを示すと予測されています。この成長は、厳しい排出規制、野心的なEV普及目標、および国内バッテリー製造能力への戦略的投資によって推進されています。ドイツ、フランス、ポーランドなどの国々は、ギガファクトリーへの多額の投資を誘致しており、バッテリーバリューチェーンの地域化を目指しています。この地域が持続可能な製造に焦点を当てていることも、高度で環境に配慮したPVDF生産方法への需要を牽引し、フッ素樹脂市場に影響を与えています。

北米:北米市場は、国内バッテリー生産とEV普及を促進する米国におけるインフレ抑制法(IRA)などの政府のインセンティブに主に起因して、成長が加速しています。これにより、大手自動車メーカーやバッテリーメーカーによる新しいバッテリー工場の多額の投資が行われ、結果としてバッテリーグレードPVDFの需要が増加しています。この地域は、輸入への依存を減らすために堅牢なローカルサプライチェーンを確立するために積極的に取り組んでおり、これはより広範なPVDF樹脂市場に影響を与えています。

世界のその他の地域(RoW):ラテンアメリカ、中東、アフリカを含むこのセグメントは、バッテリーグレードPVDFの新興市場を表しています。現在、より小さなシェアを占めていますが、これらの地域ではEV採用と再生可能エネルギープロジェクトの初期段階の成長が見られており、特にブラジル、南アフリカ、GCC諸国などが挙げられます。しかし、確立された大規模バッテリー製造インフラストラクチャの欠如は、PVDF需要の相当部分が輸入によって満たされていることを意味し、ローカル産業が発展するにつれて将来の可能性を示唆しています。

バッテリーグレードPVDF市場における技術革新は、主に、より高いエネルギー密度、より速い充電、および拡張されたサイクル寿命に対する先進バッテリー化学物質からのエスカレートする需要、そして業界によるより持続可能な製造プロセスの推進によって牽引されています。

次世代カソードおよびアノード向けの調整済みPVDF:高ニッケルカソード(例:NCM811、NCA)およびシリコンベースアノードへのリチウムイオンバッテリー市場での移行は、従来のPVDFバインダーに大きな課題をもたらします。高ニッケルカソードはより脆く反応性があり、優れた熱安定性と電解質分解に対するより良い耐性を持つバインダーが必要です。シリコンアノードは、リチエーション中に(>200%)大幅な体積膨張を起こし、数百サイクルの間、電極の完全性を維持するために、非常に弾力性があり堅牢なバインダーが必要です。R&D努力は、接着性、柔軟性、および電気化学的適合性を強化するために、カスタマイズされた分子量、特定のコポリマー構造、および官能基を持つPVDFグレードを開発することに焦点を当てており、特にカソードバインダー材料市場向けです。これらの特殊PVDFグレードの採用時期は、ニッチな高性能アプリケーションでは比較的短く(1〜3年)、次世代バッテリー性能を可能にすることで、既存のビジネスモデルを強化しています。

水性および溶媒フリー加工PVDF:PVDFの従来の溶媒であるN-メチル-2-ピロリドン(NMP)に関連する環境および健康上の懸念は、水性または溶媒フリーの電極製造に向けた大幅な革新を推進しています。水溶性バインダーが出現していますが、PVDFの課題は、その優れた電気化学的特性と接着性を損なうことなく、安定した水性分散液を作成することです。開発には、性能を損なうことなく水分散性PVDFを製造するための表面改質PVDFまたは特定の乳化重合技術が含まれます。同時に、PVDF粉末が直接適用される乾式電極コーティング技術の進歩が勢いを増しています。R&D投資は高いですが、既存の生産ラインの再設備が必要なため、広範な商業化の採用時期はより長くなる可能性があります(3〜7年)。これは、迅速に適応する現在のPVDFサプライヤーにとって潜在的な混乱または強化をもたらします。

全固体電池および先進セパレーターコーティングにおけるPVDF:全固体電池市場は初期段階にありますが、PVDFは、潜在的に変更された形態で役割を果たす可能性があります。現在の研究では、ポリマー-セラミック複合固体電解質の一部として、または固体電極製造用のバインダーとしてPVDFが検討されており、その機械的強度と電気化学的安定性が有利になる可能性があります。さらに、液体電解質バッテリーの場合、セパレーターコーティング市場における革新には、ポリオレフィンセパレーターに薄いPVDF層を適用して、熱安定性を向上させ、収縮を減らし、電解質濡れ性を改善し、より安全で効率的なセルにつながることが含まれます。これらの革新はPVDFのコア特性を活用しており、将来のバッテリー技術におけるその関連性を強化しており、採用時期は先進セパレーターコーティングでは中期的(2〜5年)から全固体電池アプリケーションでは長期(7年以上)まで大きく異なります。

バッテリーグレードPVDF市場は、グローバルバッテリーサプライチェーンの高度に相互接続された性質を反映して、グローバル貿易フロー、輸出ダイナミクス、および変化する関税情勢に大きく影響されます。主要な輸出国には主に中国、日本、フランス(Arkema)などの欧州諸国が含まれます。これらの国々は、フッ素化学における専門知識を活用して、グローバルリチウムイオンバッテリー市場に供給する、かなりの生産能力を持つ主要なPVDFメーカーを収容しています。

主要な輸入地域は、主に活況を呈しているバッテリー製造ハブがある場所、例えば韓国、ドイツ、米国です。自動車産業が盛んでギガファクトリーへの投資が増加している韓国とドイツは、国内バッテリー生産を支援するために輸入バッテリーグレードPVDFに大きく依存しています。米国は、より広範なPVDF樹脂市場の国内生産の一部を持っていますが、インフレ抑制法などのイニシアチブによって推進される、急速に拡大している電気自動車バッテリー市場の需要を満たすために、相当量の特殊バッテリーグレードPVDFを輸入しています。

主要な貿易ルートは、アジア(主に中国と日本)から欧州と北米への出荷を含みます。アジア域内の貿易も相当なものであり、中国は主要な生産者および消費者です。最近の貿易政策、特に米中貿易緊張は、定量化可能な影響を与えています。例えば、中国からの特定の化学製品輸入に課せられた関税は、中国のサプライヤーからPVDFを調達する米国のバッテリーメーカーにとってコストを増加させました。これにより、サプライチェーンの多様化と北米および欧州での地域生産の奨励が進み、貿易フローが変化し、フッ素樹脂市場での地域的な自給自足が促進されました。同様に、欧州での炭素国境調整メカニズム(CBAM)に関する議論は、炭素排出規制が緩い地域のPVDF輸入の競争力に影響を与える可能性があり、欧州連合(EU)域外のサプライヤーからの材料へのシフト、または非EUサプライヤーが炭素フットプリントを削減するための圧力の増加につながる可能性があります。これらの貿易政策は、グローバルPVDF調達戦略を積極的に再形成し、投資決定に影響を与え、最終的にはグローバル規模でのバッテリーグレードPVDFのコスト構造と入手可能性に影響を与えています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 30.85% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、調査全体のごく約75%を占める一次調査に重点を置いています。この堅牢なアプローチには、バッテリーグレードPVDFのバリューチェーン全体にわたるキーオピニオンリーダー、業界専門家、ステークホルダーとの広範な定性的および定量的インタビューが含まれます。目的は、一次情報を収集し、二次データを検証し、市場のダイナミクス、新たなトレンド、競争環境、技術進歩、地域特異性についての深い洞察を得ることです。当社の一次インタビュー対象者は通常、以下を含みます。

これらのインタビューは、製品需要、技術シフト、サプライチェーンの回復力、価格戦略、規制への影響、およびバッテリーグレードPVDFのさまざまな製品タイプ、用途、地域セグメント全体における将来の市場見通しに関する重要な視点を捉えるように構造化されています。参加者は、専門ネットワーク、業界ディレクトリ、直接の働きかけを活用する体系的なプロセスを通じて特定され、すべての主要セグメントおよび地理的領域にわたる代表的なサンプルを確保します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発責任者(バッテリー材料) | 30% |

| 調達担当副社長(原材料、バッテリー部門) | 25% |

| 製品マネージャー(特殊ポリマー) | 25% |

| 事業開発ディレクター(エネルギー貯蔵ソリューション) | 20% |

| Company Type | Representation (%) |

|---|---|

| PVDFポリマーメーカー | 30% |

| バッテリー部品メーカー(例:カソード/セパレーター) | 25% |

| バッテリーセルメーカー | 20% |

| EV OEMおよびエネルギー貯蔵システムインテグレーター | 15% |

| 特殊化学品販売代理店(バッテリー重点) | 10% |

二次調査は、当社の全体的な手法のごく約25%を占め、初期のデータ収集、市場景況分析、および競合インテリジェンスの基盤層として機能します。この段階では、他の市場調査ウェブサイトからのデータは明確に除外した、権威ある情報源からの公表された情報の包括的なレビューが含まれます。当社の情報源には以下が含まれます。

この厳格な二次調査は、初期の市場モデルの開発、主要プレーヤーの特定、競争環境の理解、およびその後の一次調査検証のための堅牢なフレームワークの確立の基礎を形成します。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、複数のデータポイントにわたって三角測量を行い、堅牢性と精度を確保しています。この多層的なデータ三角測量には、異なる手法から派生した推定値と、一次インタビューから収集された洞察および検証済みの二次情報源との相互参照が含まれ、すべての市場セグメントにわたる一貫性と信頼性を確保します。

これらの詳細な計算は、定義されたすべてのセグメント(製品タイプ別、タイプ別、用途別、流通チャネル別、および特定の地域(米国、カナダ、メキシコ、ブラジル、アルゼンチン、英国、ドイツ、フランス、イタリア、スペイン、ロシア、ベネルクス、北欧、トルコ、イスラエル、GCC、北アフリカ、南アフリカ、中国、インド、日本、韓国、ASEAN、オセアニア))で、2026年から2034年の予測期間について実行されます。

データ整合性への当社のコミットメントは最優先事項であり、本レポートで提示されるすべての市場数値について、85〜90%の推定データ精度レベルを保証します。この高レベルの精度は、多面的かつ継続的な品質保証プロセスを通じて達成されます。

この厳格で継続的な品質管理プロセスにより、お客様は戦略的決定のための最も信頼性が高く、実行可能で、最新の市場インテリジェンスを受け取ることができます。

市場は、電気自動車やエネルギー貯蔵システムにおけるリチウムイオン電池の世界的な需要の増加によって牽引されています。高性能バッテリーコンポーネント、高度なバインダーやコーティングを含む、この拡大の重要な触媒となっています。

規制環境は、リチウムイオン電池の安全基準の進化や化学製造の環境コンプライアンスを通じて市場に影響を与えます。これらの規制は、材料合成におけるイノベーションを促進し、サプライチェーンの実践を指示する可能性があります。

バッテリーグレードPVDFセクターは、30.85%のCAGRとバッテリー技術における重要な役割によって推進され、大幅な投資を呼び込んでいます。資金は、能力拡張、強化されたPVDF製剤の研究、および急増する需要を満たすための持続可能な生産方法に向けられています。

世界のバッテリーグレードPVDF市場は、2025年に13.6億ドルと評価されました。バッテリー製造の成長によって牽引される堅調な拡大を示す、2033年までの30.85%の年平均成長率(CAGR)を記録すると予測されています。

バッテリーグレードPVDF市場をリードする主要企業には、アルケマ、3M、クレハ、シエンスコが含まれます。その他の著名なプレーヤーは、華意3F新素材、中国化工蓝泰、東岳集団です。

アジア太平洋地域は、リチウムイオン電池製造および電気自動車製造の主要ハブとしての確立された地位により、バッテリーグレードPVDF市場をリードしています。この地域には主要なバッテリーギガファクトリーと広範なサプライチェーンがあり、PVDFの高い需要を牽引しています。