1. バッテリーグレード高純度硫酸マンガンの需要を牽引する産業は?

バッテリーグレード高純度硫酸マンガンの主な需要は、リチウムイオン電池分野から来ており、用途セグメントで強調されています。これには、性能のために高純度材料を必要とする電気自動車、家電製品、定置型エネルギー貯蔵システムが含まれます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

バッテリーグレード高純度硫酸マンガン

バッテリーグレード高純度硫酸マンガンSenior Analyst

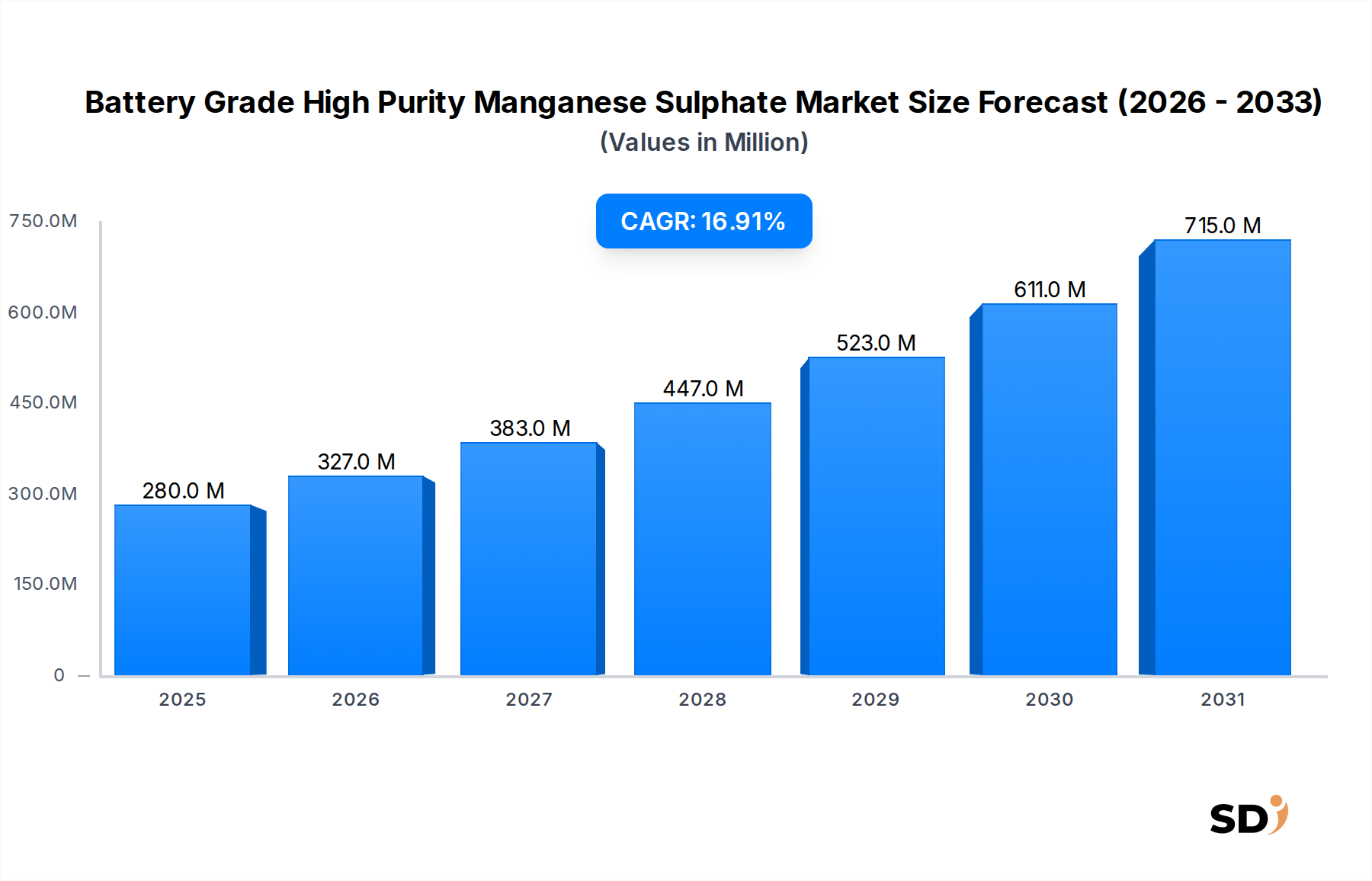

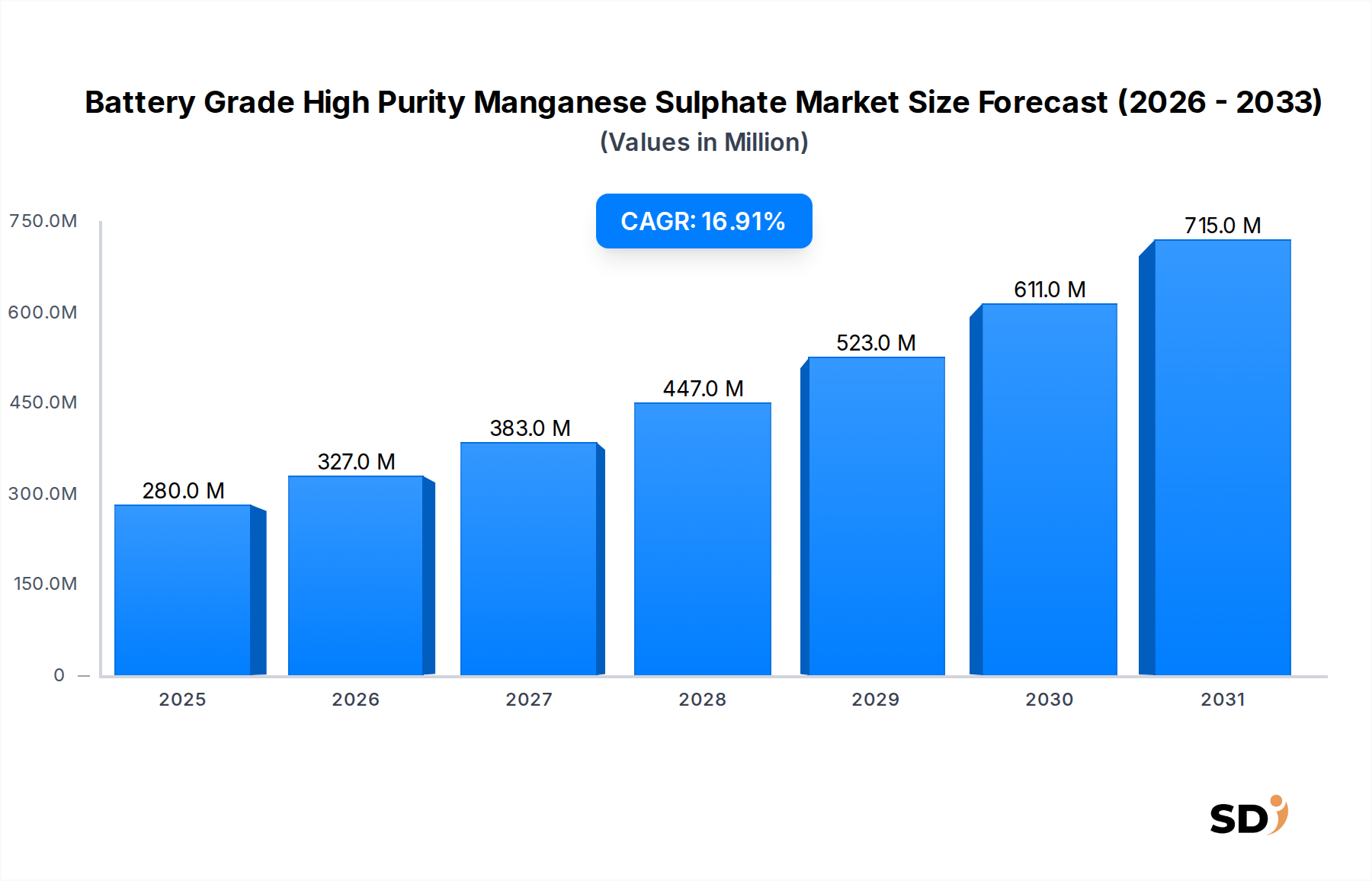

世界のバッテリーグレード高純度硫酸マンガン市場は、急成長する電気自動車(EV)およびグリッドスケールエネルギー貯蔵分野からの前例のない需要に支えられ、堅調な拡大期を迎えています。2026年に2億8,000万ドルと評価されたこの特殊化学品セグメントは、2026年から2034年にかけて16.9%という印象的な複合年間成長率(CAGR)で成長し、予測期間末には約9億6,390万ドルの評価額に達すると予測されています。この著しい成長軌跡は、特にリチウムイオンバッテリー市場において、高性能充電式バッテリーへの需要の高まりによって主に牽引されており、マンガンはNMC(ニッケル・マンガン・コバルト)やLMO(リチウム・マンガン・酸化物)などの様々なカソード化学品において重要な構成要素となっています。

積極的な世界的な脱炭素目標、EV普及を促進する政府のインセンティブ、バッテリー製造コストの継続的な削減といったマクロ的な追い風が、バッテリーグレード高純度硫酸マンガン市場に substantial な勢いをもたらしています。バッテリーサプライチェーンの多様化とコバルトへの依存低減への注目の高まりは、マンガンの戦略的重要性をさらに高めています。さらに、電気自動車バッテリー市場の急速な拡大と再生可能エネルギーインフラへの substantial な投資は、前駆体材料としての高純度硫酸マンガンの継続的な需要を生み出しています。この市場はまた、バッテリーのエネルギー密度、サイクル寿命、安全性を向上させるための技術進歩からも恩恵を受けており、これらはしばしば最適化されたマンガン配合物を伴います。主要な業界プレーヤーは、バッテリーメーカーの厳格な要件を満たすために、能力拡張と純度向上技術に積極的に投資しており、高度バッテリー市場の未来のための信頼性が高く高品質な供給を確保しています。バッテリーグレード高純度硫酸マンガン市場の見通しは極めて明るく、継続的なイノベーションと用途の拡大が2034年までの significant な成長を後押しすると予想されています。

リチウムイオンバッテリーの用途セグメントは、バッテリーグレード高純度硫酸マンガン市場における紛れもない支配的な力であり、最大の収益シェアを占め、最も速い成長軌跡を示しています。この支配は、輸送および定置型エネルギー貯蔵における電気化への前例のない世界的なシフトと本質的に結びついています。高純度硫酸マンガン(HPMS)は、主にニッケル・マンガン・コバルト(NMC)およびリチウム・マンガン・酸化物(LMO)のカソード活物質の合成に不可欠な前駆体材料であり、これらは最新のリチウムイオンバッテリーに広く使用されています。マンガンの汎用性により、エネルギー密度、出力能力、安全性、コスト効率のバランスをとるカソードの開発が可能になり、大量市場のバッテリー用途に不可欠となっています。

電気自動車バッテリー市場の指数関数的な成長は、リチウムイオンバッテリー市場セグメント内の需要の主な触媒です。世界中の自動車メーカーがEV生産目標を加速させるにつれて、高性能バッテリーセルの大量の必要性が高まっています。マンガンリッチカソードは、高ニッケルまたは高コバルト代替品と比較して熱安定性とコスト面での利点から好まれており、主流EVバッテリーパックの基盤となっています。自動車以外では、グリッドスケール、商業用、住宅用バッテリー貯蔵ソリューションを含むエネルギー貯蔵システム市場の robust な拡大が、この需要をさらに強化しています。これらのシステムには、信頼性が高く、長寿命のバッテリーが必要であり、マンガンベースの化学品はこのプロファイルに最適です。

バッテリーグレード高純度硫酸マンガン市場の主要プレーヤーである Guizhou Dalong Huicheng New Material や Guizhou Redstar Developing は、この支配的なセグメントと戦略的に連携し、リチウムイオンバッテリーメーカーの厳格な純度と一貫性の要件を満たすための生産能力に焦点を当てています。カソード材料市場における継続的なイノベーションは、性能向上とコスト削減の追求によって推進され、マンガンベースの材料がその重要な役割を維持することを保証します。亜鉛マンガンバッテリーや一般的なエレクトロニクスのような他の用途もHPMSを利用していますが、それらの合計需要は、リチウムイオンバッテリー市場が必要とする sheer volume と比較するとかすんでおり、バッテリーグレード高純度硫酸マンガン市場が成熟するにつれて、その支配的な地位を確固たるものにし、継続的な拡大を保証しています。

バッテリーグレード高純度硫酸マンガン市場の成長軌跡は、この重要なバッテリー前駆体材料への需要の高まりにそれぞれ寄与する、いくつかの相乗的なドライバーによって significant に影響を受けています。

電気自動車バッテリー市場の爆発的成長: 世界の自動車産業の急速な電気自動車(EV)への移行が最も顕著なドライバーです。世界的なEV販売は一貫して前年比で二桁成長率(例:最近の期間で20%以上の年成長率)を示しており、リチウムイオンバッテリーカソード(特にNMCおよびLMO化学品)の主要構成要素である高純度硫酸マンガンの需要が急増しています。EV生産のこの持続的な成長は、パフォーマンスと安全性が最大化され、バッテリーコストが最小化される未来をターゲットにしており、マンガンリッチカソードがますます好まれるタスクです。

エネルギー貯蔵システム市場の拡大: 自動車以外では、グリッドスケール、商業用、住宅用エネルギー貯蔵システム(ESS)の広範な開発が substantial なドライバーです。再生可能エネルギー(太陽光、風力)の普及が世界的に増加するにつれて、間欠性を管理し、グリッドの安定性を確保するための堅牢でスケーラブルなバッテリー貯蔵ソリューションの必要性が最重要になります。マンガンベースのバッテリー化学品は、コスト、サイクル寿命、安全性の魅力的なバランスを提供し、これらの大規模用途に非常に魅力的です。ESSインフラへの投資はsignificant に成長すると予測されており、それによって高純度硫酸マンガンの需要が増幅されます。

カソード材料市場における技術的進歩: カソード材料市場における継続的な研究開発努力は、マンガン含有バッテリー化学品の性能を継続的に向上させています。エネルギー密度を高め、サイクル寿命を延ばし、NMCおよびLMOカソードの熱安定性を向上させることを目的としたイノベーションは、しばしばマンガン含有量と形態の最適化を伴います。これらの進歩は、マンガンを重要なカソード要素としての地位を確立するだけでなく、より広い高純度化学品市場のトレンドを反映して、ますます高純度と一貫性のマンガン硫酸塩前駆体への需要を牽引します。

サプライチェーンの多様化と地政学的考慮事項: 地政学的な状況と、バッテリーメーカーが原材料サプライチェーンを多様化するという戦略的必要性は、significant なドライバーです。供給集中と倫理的調達懸念にしばしば直面するコバルトのような重要な原材料への依存を減らすことは、マンガンをより prominent な役割に押し上げています。各国はまた、ローカライズされたバッテリーサプライチェーンを確立しようとしており、供給のセキュリティと回復力を高めるために、高純度硫酸マンガンを含む、国内または地域で調達されたバッテリー材料への投資を奨励しています。

バッテリーグレード高純度硫酸マンガン市場は、急速に拡大するバッテリーサプライチェーンにおける市場シェアを争う、確立された化学品メーカー、垂直統合された鉱業会社、および特殊材料企業で構成される競争環境を特徴としています。

バッテリーグレード高純度硫酸マンガン市場における最近の開発は、業界の急速な規模拡大とバッテリーセクターからの需要の高まりに対応するための戦略的措置を反映しています。

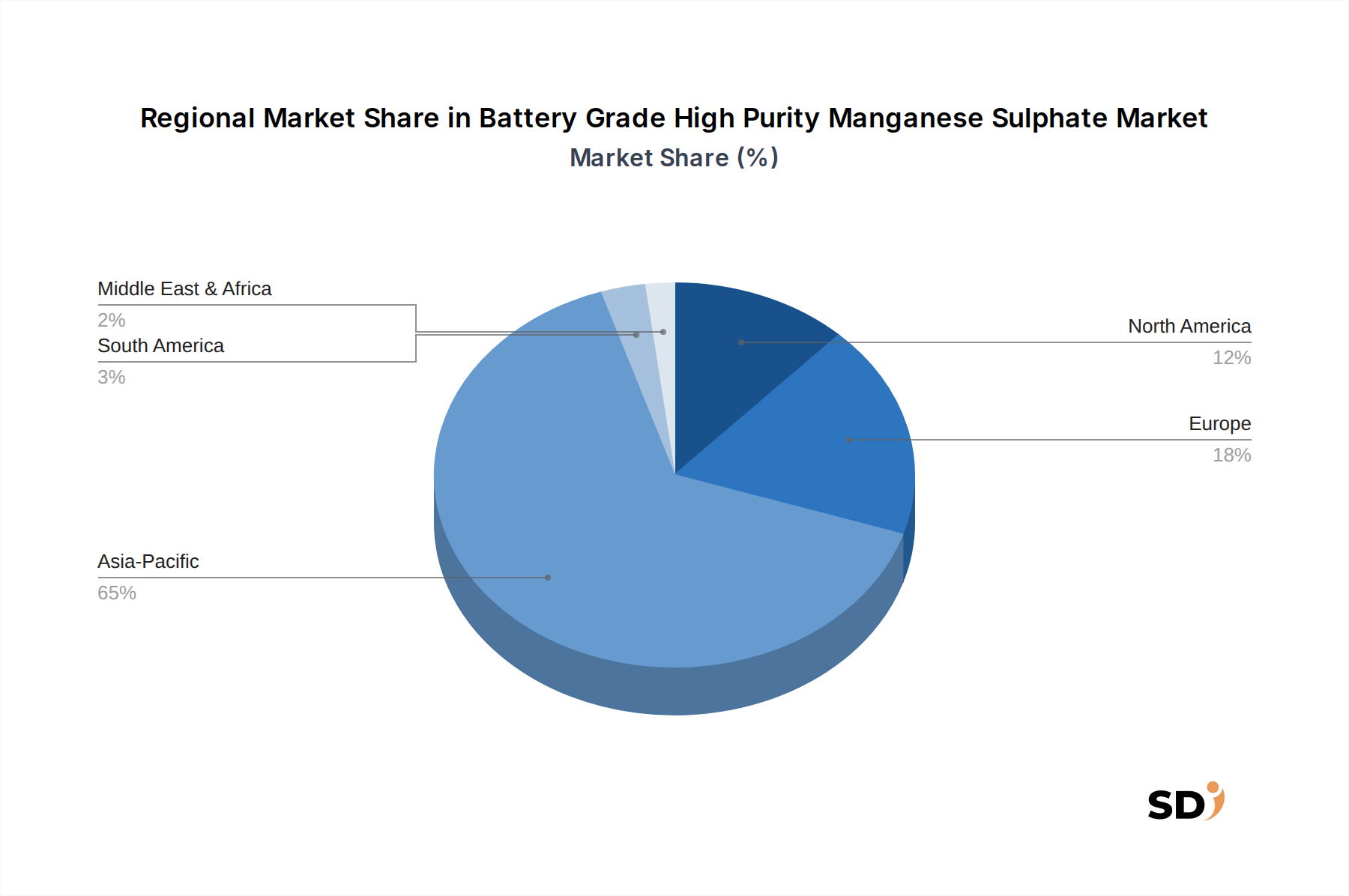

バッテリーグレード高純度硫酸マンガン市場は、バッテリー製造、EV生産、および原材料の入手可能性の様々な集中度によって、世界中で significant な地域的格差を示しています。

アジア太平洋地域は現在、世界のバッテリーグレード高純度硫酸マンガン市場を支配しており、最大の収益シェアを占めています。この地域、特に中国は、世界のリチウムイオンバッテリー製造産業の中心地であり、主要なカソード材料市場の生産者とギガファクトリーの本拠地です。EV生産の immense scale と、中国、韓国、日本のような国々での急速に拡大するエネルギー貯蔵システム市場が、高純度硫酸マンガンへの飽くなき需要を牽引しています。この地域市場は、マンガン鉱石市場、substantial な精製能力、および競争力のある生産コストのための確立されたサプライチェーンから恩恵を受けています。アジア太平洋地域は、バッテリー生産の継続的な拡大と電気自動車セクターへの政府の強力な支援によって牽引され、そのリーダーシップを維持すると予測されています。

ヨーロッパは、より小さいベースからではあるものの、最も急速に成長している市場の1つとして特定されています。欧州連合の野心的な脱炭素目標は、ローカルギガファクトリーと固有の電気自動車バッテリー市場への substantial な投資と相まって、バッテリーグレード高純度硫酸マンガンへの強力なプルを作成しています。ドイツ、フランス、英国のような国々は、アジアからの輸入への依存を減らすために、ローカルバッテリー材料サプライチェーンを積極的に育成しており、HPMS生産施設への投資と原材料調達のための戦略的パートナーシップの増加につながっています。ここでの成長は、よりグリーンな生産方法を推進する厳格な持続可能性要件によっても後押しされています。

北米も substantial な成長の可能性を示しています。米国とカナダは、EVおよびバッテリー部品製造に対する税額控除などの政府のイニシアチブによって推進され、国内バッテリー製造エコシステムを確立するために heavily に投資しています。これは、この地域でのリチウムイオンバッテリー市場およびより広範な高度バッテリー市場をサポートするための高純度硫酸マンガンへの需要を刺激しています。ローカルコンテンツ要件は、回復力のあるサプライチェーンを確保することを目的とした、国内のマンガン資源の探査と精製能力の開発を推進しています。

中東・アフリカおよび南米は、初期段階ではあるが成長している市場を表しています。現在の収益シェアは比較的小さいですが、原材料の多様化への increasing global focus と、特定の国(例:南アフリカ、ブラジル)でのマンガン採掘の可能性は、将来の機会を開く可能性があります。これらの地域は主に上流のマンガン鉱石市場に焦点を当てていますが、ローカル加工能力の増加は、バッテリー製造ハブと比較して緩やかなペースではあるものの、長期的には世界のバッテリーグレード高純度硫酸マンガン市場に貢献する可能性があります。

バッテリーグレード高純度硫酸マンガン市場における価格動向は、主に原材料コスト、生産効率、および下流のバッテリーセクターの競争激しさの複雑な相互作用によって影響を受けます。HPMSの平均販売価格(ASP)は、全体的な生産コストの substantial な部分を占めるマンガン鉱石のコストによって significantly に決定されます。供給途絶、鉱業生産、または地政学的な要因による世界的なマンガン鉱石市場の変動は、HPMSの価格設定に直接影響します。電解精製プロセス(電解硫酸マンガン市場)のエネルギーコストも、特にエネルギー市場が不安定な地域では、利益に considerable な圧力をかけています。

さらに、リチウムイオンバッテリー市場で普及している長期契約は、買い手と売り手の両方に一定の価格安定性を提供しますが、短期的な商品サイクルの変動と常に一致しない価格を固定する可能性もあります。生産者は、原材料価格の変動に伴うリスクを軽減するために、在庫とヘッジ戦略を巧みに管理する必要があります。電気自動車バッテリー市場全体でのコスト効率の高いバッテリーソリューションの探求は、純度が最重要である一方で、価格競争力が引き続き重要な要因であることを意味し、バッテリーグレード高純度硫酸マンガン市場内での利益圧迫の継続的な環境を醸成しています。

バッテリーグレード高純度硫酸マンガン市場の顧客基盤は、主に異なるカテゴリにセグメント化されており、それぞれが市場のダイナミクスに影響を与える特定の購買基準と調達行動を持っています。主要な最終ユーザーは次のとおりです。

カソード活物質(CAM)メーカー: これらは最大の顧客であり、NMC、LMO、その他のマンガンベースのカソード材料の製造のための重要な前駆体としてHPMSを消費しています。彼らの購買基準は例外的に厳格であり、99%+ 純度、一貫した化学組成、粒子径分布、および低不純物レベルを優先しています。サプライチェーンの信頼性と技術サポートが最重要であり、数ヶ月または数年に及ぶ可能性のある長期的戦略的パートナーシップと資格プロセスにつながります。価格感度は、材料の一貫性がバッテリーの性能と安全性に直接影響するため、品質保証とバランスが取れています。彼らは、カソード材料市場の自社の生産ラインの安定性を確保するために、しばしば複数年の供給契約を締結しています。

バッテリーセルメーカー: 多くのメーカーがCAM製造を統合していますが、一部の大手セルメーカーは外部サプライヤーからHPMS、あるいは完成したCAMを調達しています。彼らの焦点は、特定のセル設計要件を満たす高品質材料の安定供給を確保することです。調達決定は、ロジスティクス、技術的互換性、およびサプライヤーの財務的安定性を含む、総所有コストによって影響を受けます。彼らはリチウムイオンバッテリー市場の主要プレーヤーであり、彼らの購買行動はサプライヤーの需要を significantly に形成します。

研究開発機関/パイロットプラント: これらのエンティティは、新しいバッテリー化学品の開発、製造プロセスの最適化、または高度バッテリー市場内の特殊なニッチ用途のために、少量を購入しています。彼らの主な基準は、大量価格よりも、しばしば新しい特性、実験グレード、および迅速な配送です。彼らは新しいサプライヤーと材料仕様を検証する上で重要な役割を果たします。

特殊エレクトロニクスおよびエネルギー貯蔵システムインテグレーター: これらの顧客は、ニッチなバッテリー用途(例:特定の電子機器用の亜鉛マンガンバッテリー、または小規模なエネルギー貯蔵システム市場プロジェクト)のためにHPMSまたは関連マンガン化合物を調達する場合があります。純度は重要ですが、ボリューム要件は低く、調達は生産者から直接ではなく、化学品販売代理店を通じて行われる場合があります。価格感度は、最終用途の価値提案によって広く変動します。

バイヤーの選好における注目すべき変化には、持続可能な調達への注目の高まりが含まれており、HPMS生産者に堅牢な環境、社会、ガバナンス(ESG)慣行を実証するよう求めています。さらに、北米およびヨーロッパでの地域化されたバッテリーサプライチェーンの推進は、供給のセキュリティと回復力を高めるために、たとえわずかなプレミアムがかかっても、ローカルまたはニアショアサプライヤーへの調達チャネルをシフトさせています。

日本のバッテリーグレード高純度硫酸マンガン(HPMS)市場は、世界的なEVおよびエネルギー貯蔵のトレンドに連動しつつ、独自の特性を持っています。市場規模は、世界全体で見るとまだ初期段階ではありますが、急速に拡大する国内のEV生産と、再生可能エネルギー導入拡大に伴うエネルギー貯蔵システム(ESS)への投資増加に牽引されています。国内の主要企業としては、UBE株式会社や住友金属鉱山株式会社といった、素材化学および鉱業分野で長年の実績を持つ企業が挙げられます。これらの企業は、長年にわたる化学合成技術と品質管理のノウハウを活かし、高純度かつ安定した品質のHPMSを供給する能力を持っています。特に、これらの企業は日本の自動車メーカーやバッテリーメーカーとの強固な関係を築いており、国内サプライチェーンにおける重要な役割を担っています。

日本におけるHPMSの規制や基準については、直接的な「バッテリーグレード高純度硫酸マンガン法」のようなものは存在しませんが、製品の安全性と品質は、電気用品安全法(PSEマーク)や、化学物質の審査及び製造等の規制に関する法律(化審法)などの既存の化学物質管理法規によって間接的に規定されます。また、最終製品であるリチウムイオンバッテリーには、JIS(日本工業規格)などの関連規格が適用される可能性があります。消費者の行動パターンとしては、高品質、安全性、そして環境への配慮に対する意識が非常に高いことが特徴です。EV購入者も、バッテリーの安全性、長寿命、そして持続可能な製造プロセスを重視する傾向があります。流通チャネルは、大手化学品メーカーから直接、あるいは専門商社を経由して、バッテリーセルメーカーやカソード材料メーカーへと流れるのが一般的です。最近では、サプライチェーンの強靭化と安定供給の観点から、国内での生産能力強化や、信頼できる国内サプライヤーとの連携がより重視されるようになっています。市場関係者は、日本のHPMS市場が、国内の先進的なバッテリー技術開発とEV普及政策に支えられ、今後も安定した成長を続けると見ています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 16.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査手法は、一次情報収集に重点を置いており、全体の調査努力の約75%を占めています。この厳格なアプローチにより、当社の調査結果は、リアルタイムの市場力学と専門家の見解に基づいています。私たちは、さまざまな地域の主要オピニオンリーダー、業界関係者、バリューチェーンのステークホルダーと広範な議論を行います。

一次調査の主要な参加者は次のとおりです。

これらの詳細な電話および対面インタビューは、構造化されたアンケートで補足され、電池グレード高純度硫酸マンガンの市場、競争環境、製品仕様、価格戦略、技術的進歩、規制の影響、および将来の成長軌道に関する定性的および定量的データの収集を可能にします。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 調達/サプライチェーン責任者 | 30% |

| 研究開発ディレクター/最高技術責任者 | 25% |

| 製品マネージャー/カテゴリーヘッド | 25% |

| 市場インテリジェンス/戦略リード | 20% |

| Company Type | Representation (%) |

|---|---|

| 高純度硫酸マンガン生産者 | 30% |

| リチウムイオン電池正極材メーカー | 25% |

| 電気自動車(EV)バッテリーパック組立業者 | 20% |

| 特殊化学品販売業者 | 15% |

| マンガン鉱業・原料供給業者 | 10% |

二次調査は、当社の方法論の残りの25%を構成し、一次調査結果のデータおよび重要なベンチマークの基盤層を提供します。このフェーズでは、さまざまな認証済みソースを包括的に分析して、市場情報を収集および相互検証します。当社のソースには、以下が含まれますが、これらに限定されません。

当社の調査の独立性と信頼性を維持するために、市場調査ウェブサイトからのデータ使用は厳密に避けています。すべての二次データは、正確性と関連性を確保するために、注意深くレビューおよび相互参照されます。

当社の市場推定は、トップダウンとボトムアップの方法論の堅牢な組み合わせを活用し、マルチレベルのデータ三角測量によって強化されます。このアプローチは、市場規模と予測の全体的かつ正確なビューを提供します。

当社の調査の整合性にとって、最高レベルのデータ精度を確保することは最優先事項です。当社は、予測および市場推定に対して88%の推定データ精度レベルを保証します。これは、多面的な品質保証プロセスを通じて達成されます。

バッテリーグレード高純度硫酸マンガンの主な需要は、リチウムイオン電池分野から来ており、用途セグメントで強調されています。これには、性能のために高純度材料を必要とする電気自動車、家電製品、定置型エネルギー貯蔵システムが含まれます。

貴州大龍匯誠新材料やISKYケミカルズのような主要生産者の多くが中国に集中しているため、国際貿易の流れはアジア太平洋地域からの輸出が相当量を示す可能性が高いです。輸入地域には、独自のバッテリー製造能力を拡大しているヨーロッパと北米が含まれます。

革新は純度レベルの向上に焦点を当てており、より厳しいバッテリー性能基準を満たすために、99%+純度製品の相当なセグメントがあります。研究開発は、コスト効率と環境持続可能性を向上させるために、電解硫酸マンガンと化学硫酸マンガンの両方の生産方法の最適化にも向けられています。

市場の堅調な16.9%のCAGRは、電気自動車およびエネルギー貯蔵システムにおけるリチウムイオン電池の世界的な需要の高まりによって主に牽引されています。EVの採用と再生可能エネルギーインフラを促進する政府のイニシアチブが、主要な需要触媒として機能しています。

主要な市場セグメントには、電解硫酸マンガン(EMS)や化学硫酸マンガン(CMS)などの異なるタイプが含まれます。98%および99%+などの純度レベルは重要であり、用途はリチウムイオン電池、亜鉛マンガン電池、エネルギー貯蔵システムなどに及びます。

アジア太平洋地域、特に中国は、その支配的なバッテリー製造拠点により、最大の成長地域であり続けると予想されています。しかし、北米とヨーロッパはギガファクトリーへの相当な投資を伴って台頭しており、これらの地域での強力な将来の成長の可能性を示しています。