1. バッテリーグレード硫酸鉄の価格とコスト構造に影響を与える要因は何ですか?

価格は主に、鉄鉱石や硫酸などの原材料コストと、LFPバッテリーメーカーからの需要によって左右されます。二酸化チタン製造施設からの副産物としての生産も、供給ダイナミクスと全体的なコスト構造に大きく影響します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

バッテリーグレード硫酸鉄

バッテリーグレード硫酸鉄Senior Analyst

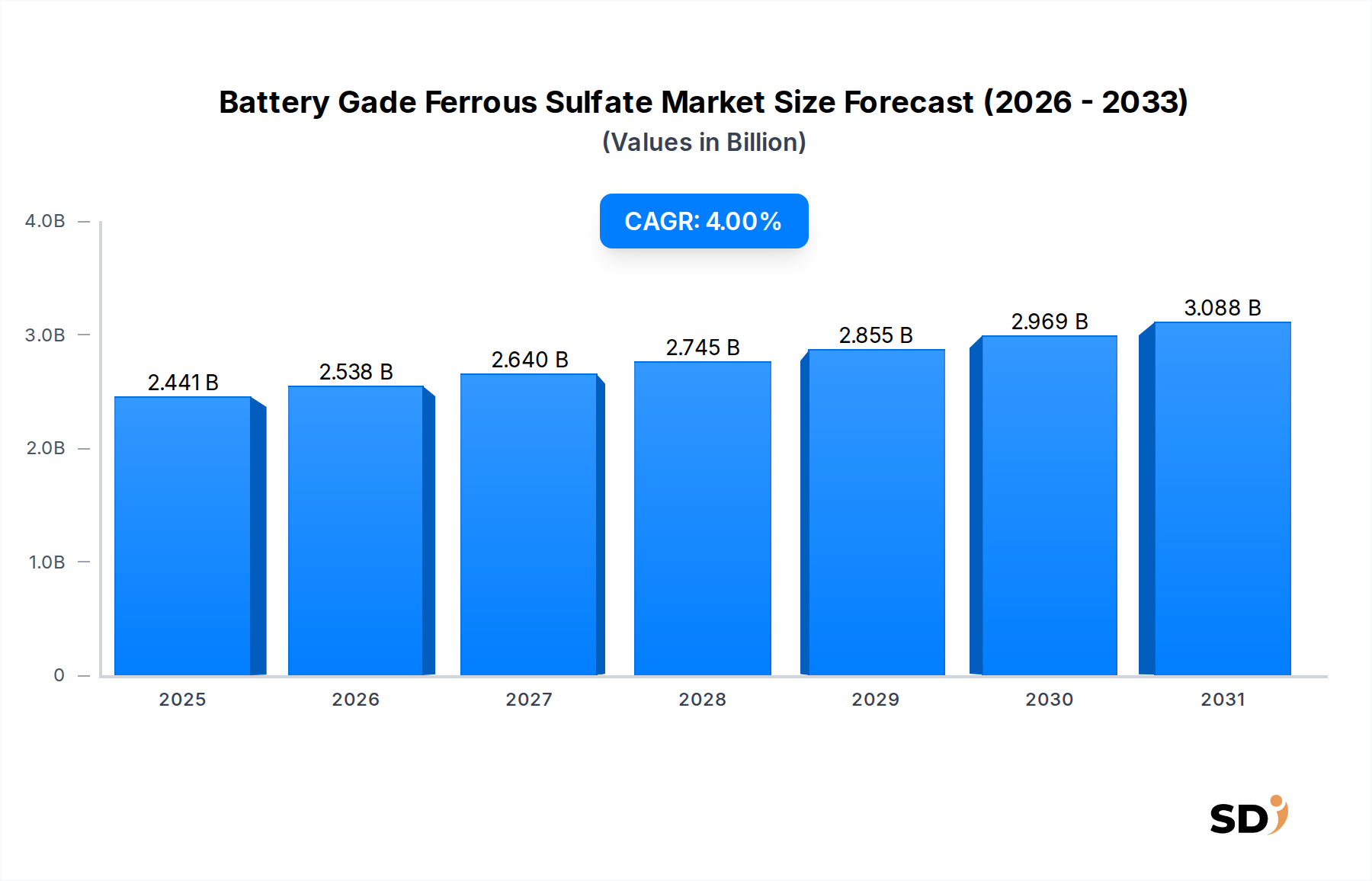

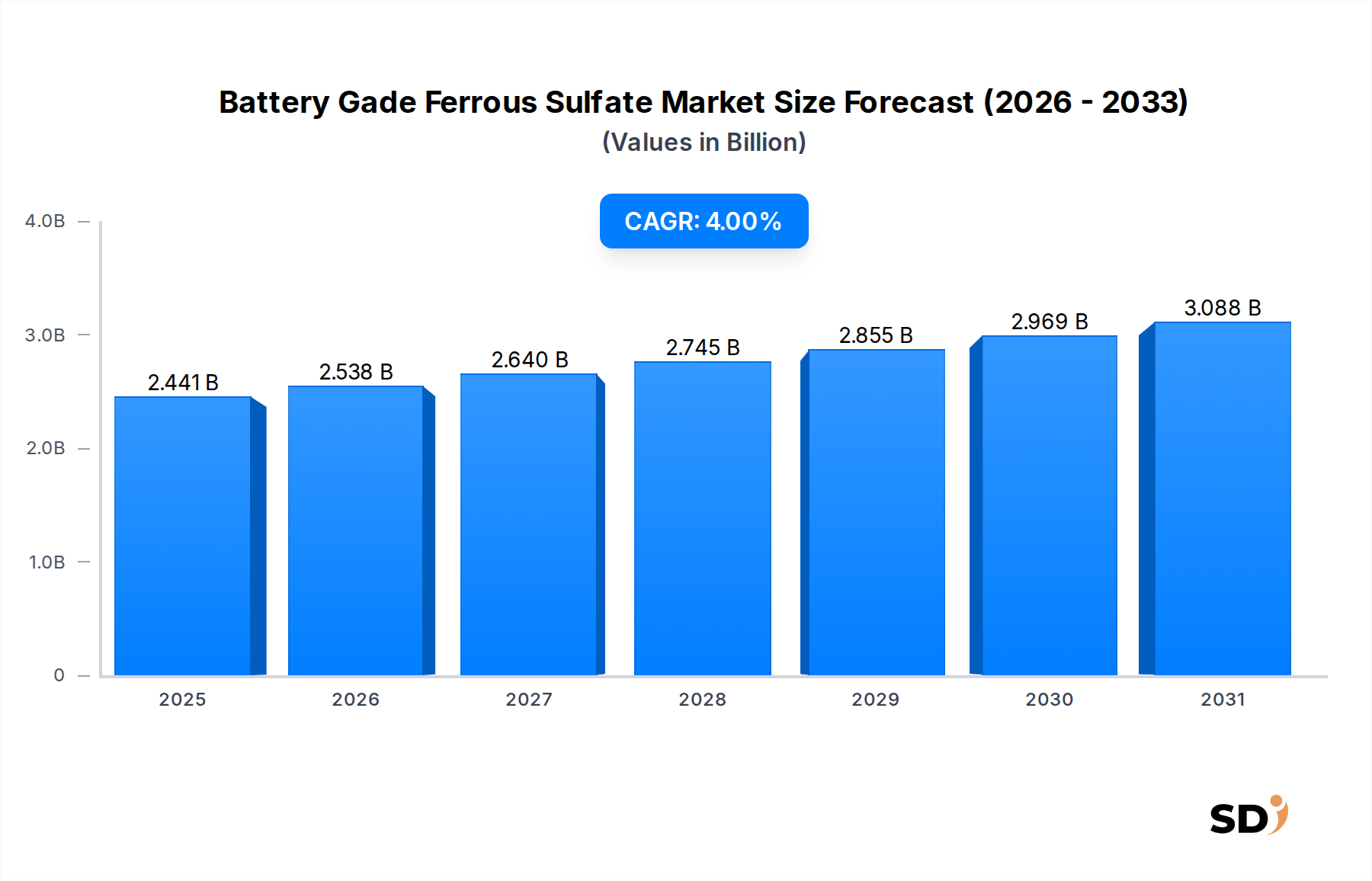

バッテリーグレード硫酸鉄市場は、特に電気自動車(EV)およびグリッドスケールエネルギー貯蔵の分野における先進バッテリー化学品への需要の高まりに牽引され、堅調な拡大が見込まれています。2025年に24億4050万ドルと推定される市場規模は、2026年から2034年にかけて4%の複合年間成長率(CAGR)で成長すると予測されています。この軌道により、市場価値は2034年までに約33億3970万ドルに達する見込みであり、これは広範なリチウムイオンバッテリー市場および関連サプライチェーンにおけるその重要な役割を強調するものです。

バッテリーグレード硫酸鉄の主な需要触媒は、リン酸鉄リチウム(LFP)カソード材料の製造前駆体としての不可欠な用途に由来します。LFPカソードの急速な普及は、ニッケル・マンガン・コバルト(NMC)化学品と比較して優れた安全性、長いサイクル寿命、コスト効率の良さから有利であり、重要なマクロ的な追い風となっています。これは、特に新興の電気自動車バッテリー市場において、LFPバッテリーがエントリーおよびミッドレンジ車両で採用を増やしており、また、再生可能エネルギー統合に不可欠な大規模グリッドストレージソリューションを含むエネルギー貯蔵バッテリー市場でも顕著です。

世界の脱炭素化の取り組みや、EV普及への補助金、再生可能エネルギーインフラへのインセンティブといった政府の支援策は、バッテリーグレード硫酸鉄市場の成長をさらに後押ししています。メーカーは、LFPカソード材料市場の厳格な仕様を満たすために、安定した高純度の硫酸鉄源の確保にますます注力しています。サプライチェーンの回復力、持続可能性の実践、精製プロセスにおける技術的進歩が、重要な競争差別化要因となっています。広範な硫酸鉄市場は様々な工業用途を網羅していますが、バッテリーグレードセグメントは、バッテリー性能と寿命に直接影響を与える不純物の最小化という特殊な要件により、プレミアム価格が設定されています。長期的な見通しは非常に好調であり、バッテリー製造市場の持続的な成長と、その中でのこの重要な材料の基盤的な役割を反映しています。

バッテリーグレード硫酸鉄市場は、いくつかの相互に関連するマクロ経済およびミクロ経済ドライバーによって著しく推進されており、2034年までの予測成長を支えています。主なドライバーは、リチウムイオンバッテリー市場の加速的な拡大、特にリン酸鉄リチウム(LFP)化学品への顕著なシフトです。このシフトは、多様な用途にわたるコスト効率が高く安全なバッテリーソリューションに対する世界的な需要の高まりによって裏付けられています。例えば、電気自動車バッテリー市場は指数関数的な成長を遂げており、世界のEV販売台数は2023年に1000万台を突破し、過去数年間から大幅に増加しました。前駆体としてバッテリーグレード硫酸鉄を必要とするLFPバッテリーは、その安全性と長寿命からこれらの車両でますます採用されており、原材料への需要を直接的に高めています。

同時に、急成長しているエネルギー貯蔵バッテリー市場は、もう一つの重要なドライバーとなっています。太陽光や風力などの再生可能エネルギー源がより普及するにつれて、大規模で信頼性の高いグリッドストレージソリューションの必要性が高まっています。LFPバッテリーは、その高い安定性とサイクル寿命からこれらの用途に理想的であり、世界中のグリッドスケールエネルギー貯蔵プロジェクトへの多額の投資と展開を促進しています。報告によると、世界のエネルギー貯蔵展開容量は2023年に約43 GWに達し、継続的な積極的な成長が予測されています。これは、高純度硫酸鉄の需要を直接的に刺激します。

さらに、コバルトやニッケルを多用する化学品に対する鉄系バッテリー材料市場の固有の利点、特にコスト安定性と倫理的な調達という点での利点は、市場の軌道を強化しています。硫酸鉄は、より豊富で環境に優しい鉄源を提供し、紛争鉱物や変動しやすい商品市場への依存を減らします。電気モビリティと再生可能エネルギーの導入を促進する政府のイニシアチブと規制指令、例えばEVへの税額控除やクリーンエネルギーインフラ開発へのインセンティブなどは、これらの需要シグナルをさらに増幅します。これらの政策フレームワークは、バッテリー製造能力への持続的な投資を促進する環境を作り出し、結果としてバッテリーグレード硫酸鉄の必要性を高めています。

バッテリーグレード硫酸鉄市場を牽引する最も大きな用途セグメントは、リン酸鉄リチウム(LFP)カソード材料の重要な前駆体としての不可欠な役割です。このセグメントは最大の収益シェアを占めるだけでなく、広範なリチウムイオンバッテリー市場における変革的なシフトを反映し、最もダイナミックな成長を示すと予測されています。LFPカソードは、優れた安全性(熱暴走を起こしにくい)、長いサイクル寿命、ニッケル・コバルト・マンガン(NMC)またはニッケル・コバルト・アルミニウム(NCA)化学品と比較して製造コストが低いといった固有の利点から、人気が急上昇しています。これらの特性により、LFPバッテリーは特にマスマーケットの電気自動車およびグリッドスケールエネルギー貯蔵バッテリー市場の用途にとって魅力的であり、バッテリーグレード硫酸鉄の堅調な需要に直接つながっています。

LFPカソード材料の優位性は、電気自動車バッテリー市場内での戦略的なシフトによってさらに強化されています。特に中国の主要EVメーカー、そして最近では北米や欧州でも、エントリーレベルおよび標準レンジモデルにLFPバッテリーを統合しています。このトレンドは、LFPの競争力のある価格設定と堅調なパフォーマンスによって推進されており、許容範囲を維持しながら、より手頃な価格のEVを可能にしています。その結果、カソード材料前駆体市場、特に高純度硫酸鉄の需要は、前例のない成長を遂げています。硫酸鉄の生産者は、バッテリー性能と安全性を損なう可能性のある望ましくない金属不純物を除去するために高度な精製技術を必要とする、カソード材料メーカーから厳格な純度要件に直面しています。

バッテリーグレード硫酸鉄市場内では、一水和物および七水和物硫酸鉄などの製品タイプは、LFP合成への適合性に基づいて評価されます。どちらも使用可能ですが、特定の処理ルートは一方の形態を他方よりも好むことが多く、セグメント内の市場ダイナミクスに影響を与えます。LFP生産に要求される一貫した高純度(しばしば99%以上)は、バッテリーグレード硫酸鉄を一般的な工業用硫酸鉄市場から区別します。化学業界の主要プレイヤーは、直接生産するか精製するかに関わらず、バッテリーグレード硫酸鉄の増大するニーズに応えるために戦略的に位置づけられており、この主要かつ成長している用途セグメントを活用するために、生産能力の拡大と品質管理の強化に焦点を当てています。

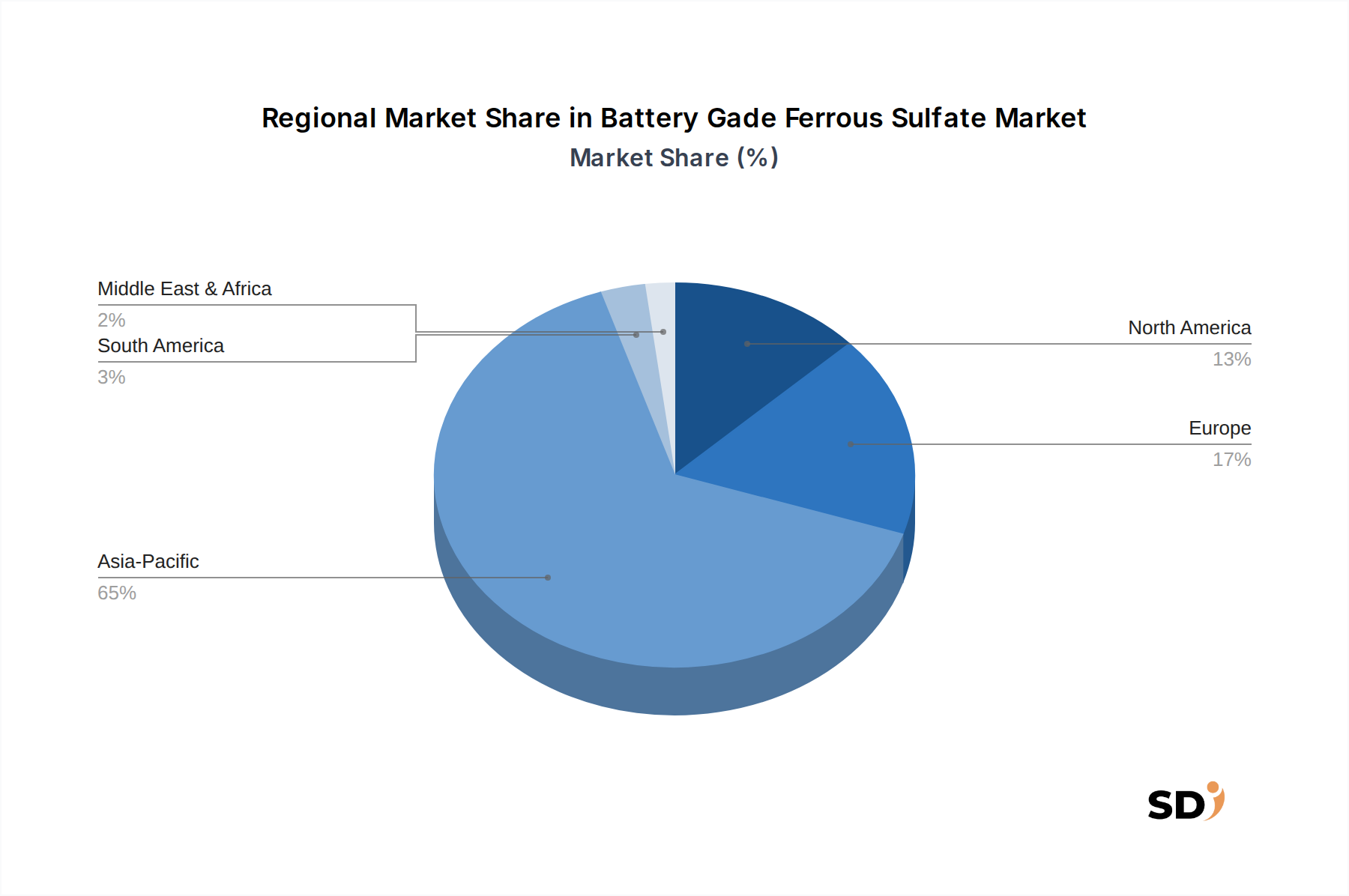

世界のバッテリーグレード硫酸鉄市場は、主にバッテリー製造市場の能力、電気自動車の普及率、再生可能エネルギーの展開の集中によって、著しい地域差を示しています。アジア太平洋地域は紛れもなく主要な地域であり、最大の収益シェアを占め、最も急速に成長している市場セグメントでもあると予測されています。この優位性は、主にLFPカソード材料生産および電気自動車バッテリー市場における中国の強力な地位、および韓国と日本における重要なバッテリー製造ハブに起因しています。この地域での主な需要ドライバーは、政府の支援と産業インフラに後押しされた、EVと大規模エネルギー貯蔵バッテリー市場の両方に対するLFPバッテリー生産の積極的な拡大です。

欧州は、バッテリーグレード硫酸鉄市場において、もう一つの重要かつ急速に拡大している地域です。ドイツ、フランス、北欧諸国などの国々では、アジアからの輸入への依存を減らすことを目指したギガファクトリーと地域的なバッテリーサプライチェーンへの多額の投資が見られています。欧州連合の野心的な脱炭素化目標と、電気モビリティおよびグリッド近代化のための規制インセンティブは、主要な需要ドライバーです。この地域は、LFPカソード材料市場の生産を含む、バッテリーバリューチェーン全体の地域化によって推進される強力な成長を経験すると予測されています。

<北米、特に米国は、アジア太平洋地域と比較して基盤は小さいものの、加速的な成長を遂げると見られています。インフレ抑制法(IRA)や同様のイニシアチブは、重要バッテリー材料およびEV製造の国内生産を触媒し、バッテリーグレード硫酸鉄に対する強力な需要を創出しています。リチウムイオンバッテリー市場生産施設の拡大と、商用車やグリッドストレージを含む様々な用途でのLFP化学品の採用増加が、ここでの主要なドライバーです。南米、中東・アフリカを含む世界のその他の地域は、一般的に小さく、かつ新興市場となっています。これらの地域は現在、大規模なバッテリー製造能力は限定的ですが、再生可能エネルギープロジェクトへの関心の高まりと新興のEV市場は、将来的な成長の可能性を示唆しています。存在する地域需要は、小規模な工業用途または初期段階のバッテリー組立工場に由来することがよくあります。全体として、市場は確立されたバッテリーエコシステムと支援的な政府政策を持つ地域に高度に集中したままです。

バッテリーグレード硫酸鉄市場のサプライチェーンは、広範な化学産業、そして多くの場合、工業副産物ストリームに本質的に結びついています。上流の依存関係は、主に鉄源と硫酸という2つの主要な原材料に関係しています。鉄は通常、製鋼製造の副産物である製鋼酸洗廃液から、または鉄スクラップの直接溶解によって調達されます。工業副産物へのこの依存は、鉄鋼産業の健全性と廃棄物ストリームの一貫性に関連する調達リスクをもたらします。製鋼生産の混乱や酸洗プロセスの変更は、粗硫酸鉄の入手可能性とコストに直接影響を与える可能性があり、その後、バッテリーグレード仕様を満たすために広範な精製が必要となります。硫酸鉄市場全体がこれらの上流のダイナミクスに影響されます。

硫酸鉄生産の基本原料である硫酸は、それ自体の価格変動を経験し、これはバッテリーグレード硫酸鉄のコスト変動に直接反映されます。硫黄の世界的な商品サイクル、その合成のためのエネルギーコスト、および地域的な需給バランスは、バッテリーグレード硫酸鉄の価格に大幅な変動をもたらす可能性があります。例えば、近年、工業需要の増加と物流上の課題により、硫酸の価格傾向はかなりの上昇圧力を示しています。これらの変動は、特にLFPカソード材料市場の厳格な純度要件を考慮すると、バッテリーグレード硫酸鉄生産者の利益率に圧力をかけています。

歴史的に、地政学的な出来事や世界的なパンデミックなどによるサプライチェーンの混乱は、特殊化学品市場の脆弱性を浮き彫りにしてきました。物流のボトルネック、輸送コストの上昇、地域的な貿易制限は、原材料および完成したバッテリーグレード硫酸鉄のタイムリーな配送を妨げ、バッテリー製造市場施設の運用効率に影響を与える可能性があります。さらに、製鋼酸洗と硫酸生産の両方における廃棄物処理と排出ガスに関する環境規制は、材料の入手可能性と加工コストに影響を与える可能性があります。特殊化学品市場の企業は、これらのリスクを軽減し、成長するバッテリーセクターに高純度原料の安定供給を確保するために、後方統合への投資や長期供給契約の確保をますます行っています。

バッテリーグレード硫酸鉄市場の価格ダイナミクスは複雑であり、原材料コスト、純度要件、競争の激しさ、そしてLFPカソード材料市場からの強力な需要の組み合わせによって影響されます。バッテリーグレード硫酸鉄の平均販売価格は、バッテリー仕様(例:Ni、Co、Mn、Cuなどの重金属の極めて低いレベル)を満たすために必要な集中的な精製プロセスと厳格な品質管理のため、工業グレードの硫酸鉄市場よりも大幅に高くなっています。しかし、バッテリーグレードセグメント内であっても、地域的な需給バランスや契約上の合意に基づいて価格は変動する可能性があります。

バリューチェーン全体にわたる利益構造は、常に圧力にさらされています。上流では、主要原材料、特に硫酸と鉄源(しばしば製鋼酸洗廃液から)のコストが、生産コストに直接影響します。硫酸市場自体は、エネルギーコスト、世界的な工業需要、環境規制の影響を受ける大幅な価格変動を経験する可能性があり、これらはすべて硫酸鉄生産者に波及します。さらに、高度な精製技術への設備投資と認証された生産施設の維持は、販売価格がこれらの投資を適切に反映しない場合、利益率を圧迫するコストベースに追加されます。

競争の激しさが重要な役割を果たします。工業用硫酸鉄を生産する参入障壁は低いかもしれませんが、バッテリーグレード材料に必要な専門知識と投資は、資格のあるサプライヤーの数を制限します。しかし、バッテリー製造市場からの需要が増加するにつれて、より多くの化学企業がバッテリー材料向けの特殊化学品市場への参入または能力拡大を行っており、競争の増加につながる可能性があります。この競争は価格に下方圧力をかけ、生産者に運用効率の最適化とコストレバーの改善を強制する可能性があります。主要なコストレバーには、結晶化と乾燥のためのエネルギー消費、人件費、物流、そしてますます厳格になる環境および安全基準への準拠が含まれます。鉄鋼および化学産業における商品サイクルも、副産物原材料の入手可能性と価格設定に影響を与える可能性があり、硫酸鉄生産者の利益率の安定性をさらに課題とします。

バッテリーグレード硫酸鉄市場の競争環境は、確立された化学メーカー、および場合によっては、副産物として硫酸鉄を生成する硫酸プロセスを利用する二酸化チタン専門メーカーによって形成されています。市場は、LFPカソード材料市場の厳格な要求を満たすための高純度化と一貫した供給への追求が特徴です。

バッテリーグレード硫酸鉄市場における最近の動向は、技術的進歩、持続可能性の指令、そして電気自動車バッテリー市場およびエネルギー貯蔵バッテリー市場からの急増する需要によって推進される急速な進化を浮き彫りにしています。

日本のバッテリーグレード硫酸鉄市場は、同国の強力な自動車産業と、再生可能エネルギー導入拡大に向けた政府の強いコミットメントという二重の要因に支えられ、着実な成長を遂げると予想されます。日本のリチウムイオンバッテリー市場は、高品質、安全性、および技術革新への重点を置くことで世界的に認知されており、これはバッテリーグレード硫酸鉄のような前駆体材料にも同様に適用されます。国内の主要なバッテリーメーカーや自動車メーカーは、EVの普及とエネルギー貯蔵ソリューションへの投資を拡大しており、これが高純度硫酸鉄の需要を牽引しています。市場規模は、グローバル市場と比較すると限定的ですが、その成長率は、高度な技術と品質基準を追求する日本の産業特性を反映して、堅調であると見られています。

日本国内では、主要な化学メーカーや、二酸化チタン製造で硫酸プロセスを使用する企業が、バッテリーグレード硫酸鉄の供給において重要な役割を担う可能性があります。例えば、TODA KOGYO CORP.やMITSUI MINING & SMELTING CO., LTD.のような企業は、化学合成と材料加工における長年の経験を持ち、バッテリーグレード材料の厳格な要求を満たすための精製技術を開発・応用する潜在力を持っています。また、自動車メーカーのサプライヤーとして、これらの企業はLFPカソード材料メーカーやバッテリーセルメーカーと密接に協力し、特殊な仕様に合わせた製品を提供しています。

日本のバッテリーグレード硫酸鉄市場に関連する規制および規格フレームワークとしては、JIS(日本産業規格)が化学品や材料の品質基準を設定しており、バッテリーグレード硫酸鉄についても、純度、不純物レベル、物理的特性に関する特定の要件が課される可能性があります。また、化学物質の安全な取り扱いと環境への影響を管理するための「化審法(化学物質の審査及び製造等の規制に関する法律)」や、バッテリーリサイクルに関する将来的な規制も、サプライチェーン全体に影響を与える可能性があります。

日本の流通チャネルは、B2B(企業間取引)が中心であり、バッテリーグレード硫酸鉄は、カソード材料メーカーやバッテリーセルメーカーに直接供給されることが一般的です。消費者の行動パターンとしては、日本市場は製品の品質、信頼性、および技術的性能を重視する傾向があります。EV購入者も、バッテリーの安全性、寿命、および性能を重視するため、これはバッテリー製造業者を通じて硫酸鉄の品質要求に間接的に反映されます。円建てでの価格設定が一般的であり、為替レートの変動は輸入原材料のコストに影響を与える可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

「電池グレード硫酸鉄」レポートの包括的な市場調査方法論は、非常に正確で堅牢、かつ実行可能な洞察を提供するように設計されています。厳格な一次調査と広範な二次データ分析を組み合わせ、高度な分析モデルを通じて三角測量を行い、市場のダイナミクスを全体的に理解することを保証します。このアプローチにより、当社の調査結果は現在の市場状況を反映し、2034年までの信頼できる予測を提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| LFPカソード材料の調達/サプライチェーン責任者 | 30% |

| 電池化学品のR&D/製品開発担当副社長 | 25% |

| エネルギー貯蔵ソリューションの事業開発ディレクター | 25% |

| 硫酸鉄生産のシニアプロセスエンジニア | 20% |

| Company Type | Representation (%) |

|---|---|

| 電池グレード硫酸鉄生産者 | 25% |

| LFPカソード活物質メーカー | 30% |

| リチウムイオン電池セルメーカー(LFP中心) | 20% |

| エネルギー貯蔵システムインテグレーター/メーカー | 15% |

| 特殊化学品販売業者 | 10% |

一次調査は、当社の市場分析の礎をなし、全体的な調査努力の約75%を占めています。この段階では、電池グレード硫酸鉄のバリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの詳細かつ構造化されたインタビューが含まれます。これらの定性的および定量的議論は、直接的な市場インテリジェンスを収集し、二次調査の結果を検証し、公開情報源からは得られないニュアンスを明らかにするために重要です。当社の一次調査は、北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋地域をカバーするグローバルなアウトリーチを含み、多様な市場の視点を捉えます。

当社の面接対象者は、以下の企業タイプから特別に選ばれました。

インタビューされた主要なステークホルダーには、以下が含まれますが、これらに限定されません。

当社の調査の残りの25%は、包括的な二次調査と業界ベンチマーキングに充てられます。この段階では、信頼できる権威ある情報源からの公開情報の綿密なレビューが含まれ、市場の強固な基礎的理解を確立します。当社の二次調査の取り組みは、市場の推進要因、制約、機会、競争状況、技術進歩、および規制の枠組みを特定するために重要です。

主要な二次データソースには以下が含まれます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチの両方を統合し、その後、多レベルのデータ三角測量を行って、最大の精度と信頼性を確保します。トップダウンアプローチでは、より広範な経済および業界データから総市場規模を推定し、その後セグメント別に分割します。ボトムアップアプローチでは、さまざまな市場セグメントにわたる生産能力、消費率、および販売数量などの個々のコンポーネントを分析することにより、市場規模を集計します。

電池グレード硫酸鉄のボトムアップ市場規模の算出には、以下の特定の指標と変数が使用されました。

一次および二次調査から得られたすべてのデータポイントは、複数のソース間で相互参照され、三角測量され、一貫性を確保し、潜在的なバイアスを最小限に抑えます。回帰分析およびシナリオモデリングを含む高度な統計ツールおよび経済計量モデルは、2026年から2034年の予測期間にわたる市場トレンド、需要パターン、および価格動向を予測するために採用されます。

当社は、85〜90%の推定データ精度レベルを確保し、非常に信頼性の高い市場インテリジェンスを提供することにコミットしています。すべてのデータポイント、市場推定、および予測は、複数回の専門家レビューと相互検証を含む反復プロセスを通じて厳格な検証を受けます。シニアアナリストおよび業界のベテランで構成される社内品質管理チームは、データ収集から最終レポート作成までの全調査プロセスを綿密に精査します。

さらに、電池材料市場の動的な性質を認識し、このレポートで提示されるすべての市場データおよび分析は、購入日現在で更新されています。このコミットメントにより、お客様は最も最新かつ関連性の高い洞察を受け取ることができ、急速に進化する業界の状況において、情報に基づいた戦略的意思決定が可能になります。

価格は主に、鉄鉱石や硫酸などの原材料コストと、LFPバッテリーメーカーからの需要によって左右されます。二酸化チタン製造施設からの副産物としての生産も、供給ダイナミクスと全体的なコスト構造に大きく影響します。

市場は、一水和物や七水和物などの製品タイプでセグメント化されており、用途は主にLFPカソード材料およびその他の鉄系電池材料に集中しています。特に99%以上の高純度グレードは、これらの用途での性能にとってますます重要になっています。

現在のLFPバッテリー化学における硫酸鉄の直接的な代替品は限られていますが、代替バッテリー技術の進歩やカソード材料合成プロセスの改善は、将来の需要を変える可能性があります。硫酸鉄の純度と生産効率の継続的な革新も、進化する状況をもたらします。

主要なエンドユーザー産業には、カソード材料メーカー、電池セルメーカー、エネルギー貯蔵システム(ESS)メーカーが含まれます。需要は、電気自動車および大規模なグリッドエネルギー貯蔵ソリューションの拡大と強く相関しています。

バッテリーグレード硫酸鉄の大部分は、二酸化チタン産業からの副産物として生成され、特定のサプライチェーンダイナミクスを生み出しています。高品質の鉄鉱石と硫酸の安定した調達は依然として基本的であり、生産コストと製品純度の両方に影響を与えます。

主要企業には、Lomon Billions Group、Venator Materials、Tronox Holdings、Chemoursが含まれます。Jinmao TitaniumやHuiyun Titaniumなどの他の著名なプレーヤーも、バッテリー用途に不可欠な材料を供給する競争の激しいグローバル市場に貢献しています。