1. バイオガス圧縮市場における主要な価格動向とコスト構造のダイナミクスは何ですか?

バイオガス圧縮機器の価格設定は、レシプロコンプレッサーやスクリューコンプレッサーなどのコンプレッサータイプや、要求される圧力範囲によって影響を受けます。運用コストは主に、AerzenやGardner Denverなどの企業からのシステムのエネルギー消費と定期的なメンテナンスによって左右されます。パフォーマンスを最適化するために、高度な制御システムと材料革新を通じてコスト効率の向上がますます求められています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

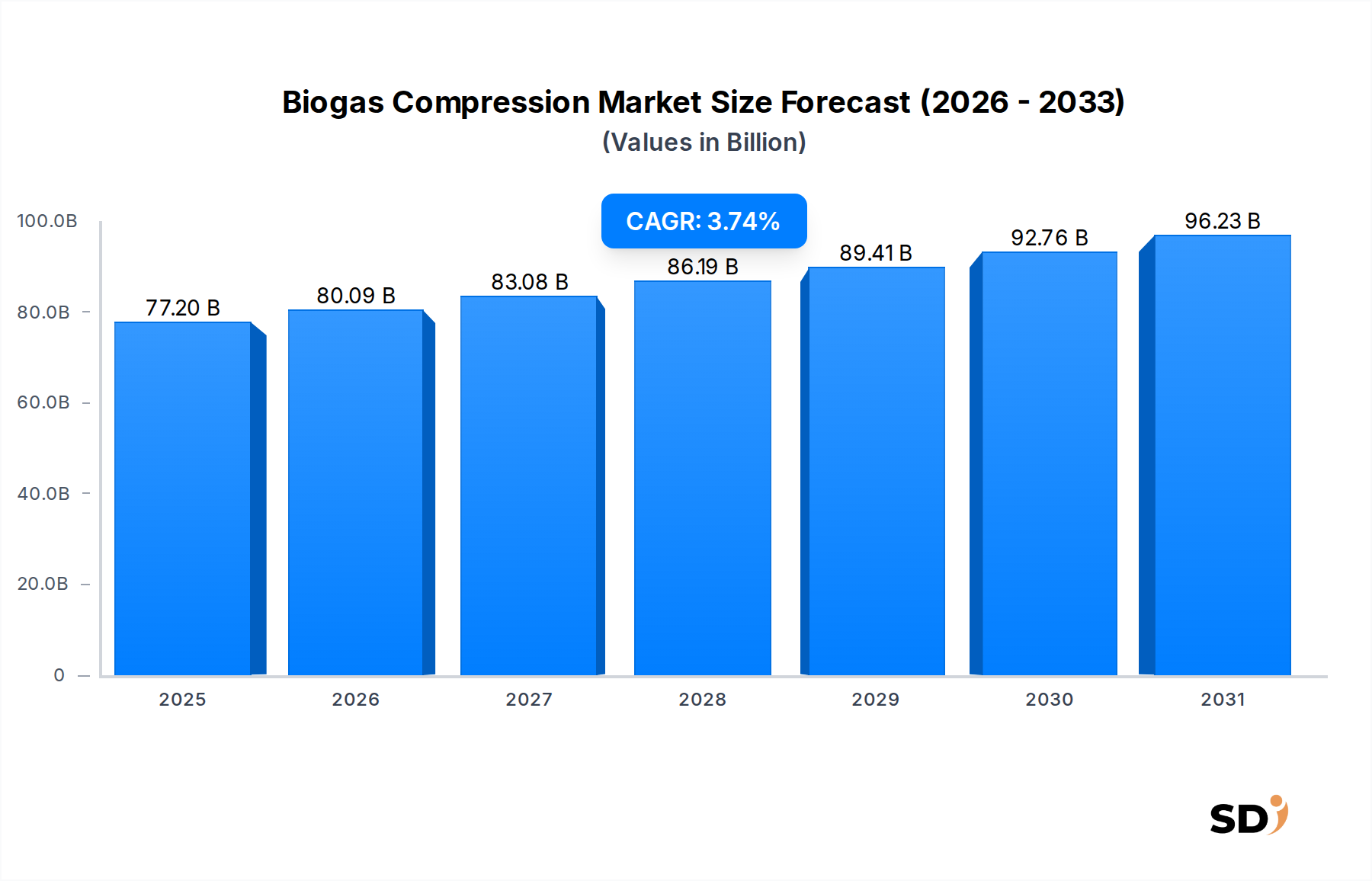

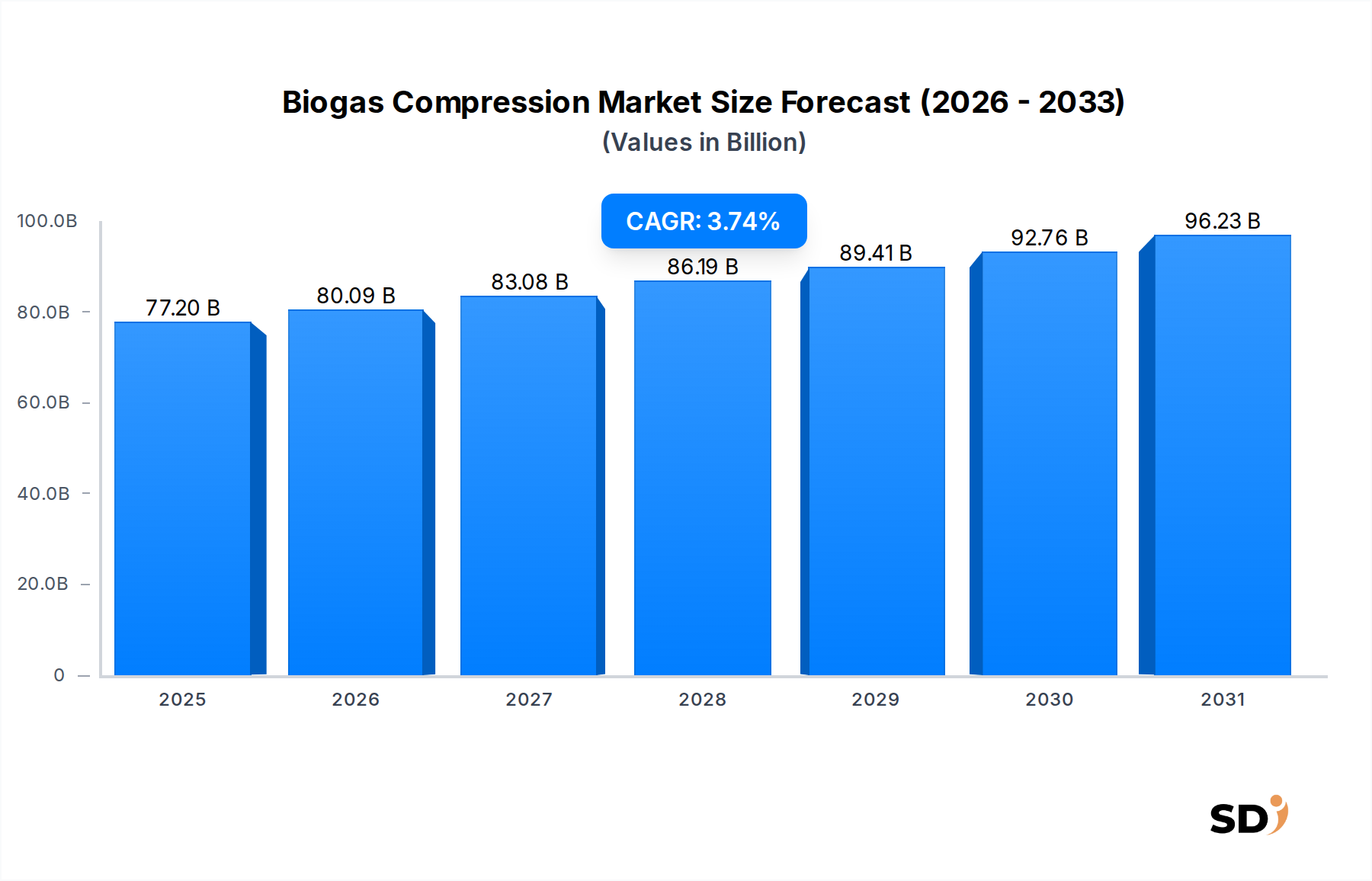

世界のバイオガス圧縮市場は2025年に772億ドルの価値があり、成長著しい再生可能エネルギー分野におけるその重要な役割を示しています。予測によると、市場は2034年までに約1070億ドルに達し、予測期間中に年平均成長率(CAGR)3.74%で成長すると予想されています。この成長は、持続可能なエネルギーソリューション、廃棄物発電、温室効果ガス排出削減を目指す厳格な環境規制への世界的な関心の高まりによって主に推進されています。エネルギー独立への必要性とクリーン燃料としてのバイオガスの経済的実行可能性も、この肯定的な軌道をさらに裏付けています。

バイオガス圧縮市場の主要な需要ドライバーには、農業、産業、自治体廃棄物処理分野における嫌気性消化施設の拡大が含まれます。特に、より広範な再生可能エネルギー市場内でのバイオガスおよびバイオメタンの生産と利用を支援する政府の義務とインセンティブプログラムは、重要な加速要因となっています。さらに、圧縮技術の進歩により、効率と純度レベルが向上し、発電から車両燃料まで、さまざまな最終用途産業における圧縮バイオガス(CBG)の応用範囲が拡大しています。圧縮天然ガス(CNG)インフラの導入拡大(CBGにも適用可能)も、大きな追い風となっています。市場の回復力は、耐久性、運用コストの削減、さまざまなバイオガス組成の処理能力に焦点を当てたコンプレッサー設計における継続的なイノベーションによってさらに強化されています。初期の設備投資の課題にもかかわらず、長期的な運用上の利点と環境上の利点は、バイオガス圧縮を循環経済の礎石および脱炭素化されたエネルギー状況への移行における重要な要素としてますます位置づけています。世界的なネットゼロ目標への推進は、持続可能な資源管理およびエネルギー回収と交差する化学・材料分野におけるこの市場の戦略的重要性を強化しています。

スクリューコンプレッサー市場は、バイオガス圧縮市場内で最大の単一セグメントであり、最も収益を生み出すセグメントとして際立っています。これは主に、バイオガスの特定の特性を処理する上での固有の利点によるものです。スクリューコンプレッサーは、高い効率、連続運転、および硫化水素(H2S)、シロキサン、水分などの不純物を含む可能性のあるガスの組成が変動する環境での堅牢性で知られています。これらの汚染物質は、管理されない場合、機器の寿命と性能を大幅に低下させる可能性があります。2つのインターメッシュするヘリカルローターを使用してガスを圧縮するスクリューコンプレッサーの設計により、圧縮バイオガスの純度要件に応じて、オイルフリーまたはオイル注入運転が可能になり、柔軟性が提供されます。これにより、生バイオガスのアップグレードからバイオメタンへの変換、または車両燃料としての使用など、さまざまな用途に特に適しています。

その支配的なシェアは、小規模な農業規模の嫌気性消化槽から大規模な産業廃棄物処理プラントおよび埋立地ガス収集サイトまで、幅広い容量に対応するスケーラビリティによってさらに強化されています。スクリューコンプレッサー市場は、特定の用途において他のコンプレッサータイプと比較してメンテナンス要件が低いため、資産のライフサイクル全体での運用支出が削減されます。このセグメントの主要プレーヤーには、Aerzen、Gardner Denver、Enea Mattei SpAなどが含まれ、エネルギー効率の向上、先進材料による耐腐食性の向上、予知保全のためのスマート監視システムの統合に焦点を当てて継続的に革新しています。この一貫したイノベーションにより、スクリューコンプレッサーはバイオガス圧縮市場における技術採用の最前線に留まっています。レシプロコンプレッサー市場も、特に高圧用途でかなりのシェアを占めていますが、中規模から大規模なバイオガスプロジェクトにおけるスクリューコンプレッサーの全体的な汎用性と信頼性により、市場内での継続的な支配と成長が保証されています。このセグメントのシェアは、バイオガスアップグレード市場技術への投資の増加と、高純度バイオメタンの需要の高まりによって牽引され、着実に成長すると予想されています。

バイオガス圧縮市場は、主に世界的なエネルギー政策のシフトと廃棄物管理の進歩によって牽引されています。重要なドライバーは、再生可能エネルギー市場ソースに対する法的な支援の高まりです。たとえば、欧州連合(EU)の再生可能エネルギー指令(RED II)などの指令は、エネルギーミックスにおける再生可能エネルギーのシェアの増加を義務付けており、特にバイオメタンの生産とその天然ガス網への注入を促進しています。これは、グリッド互換性またはその他の高圧用途のために生バイオガスを準備するために不可欠なバイオガス圧縮技術の需要を直接刺激します。同様に、インドのような国は、2023年までに5,000の圧縮バイオガス(CBG)プラントを確立することを目指すSATAT(持続可能で手頃な輸送への代替)イニシアチブなどのプログラムを立ち上げており、圧縮ユニットに substantial な需要をもたらしています。

もう一つの重要なドライバーは、廃棄物管理と温室効果ガス排出に関する規制環境の進化です。有機廃棄物の埋め立てを抑制し、廃棄物発電ソリューションを奨励する規制は、埋立地ガス利用市場およびより広範なバイオガスセクターを直接後押しします。多くの地域では、炭素価格メカニズムとメタン排出削減目標が実施されており、バイオガスの回収と利用が経済的に魅力的な選択肢となっています。たとえば、米国環境保護庁(EPA)の温室効果ガス報告プログラムは、埋立地からのメタン排出量の監視と報告を義務付けており、高度なガス収集および圧縮システムを奨励しています。さらに、廃水処理化学品市場への投資の増加は、自治体の廃水処理プラントがエネルギー回収のための圧縮を必要とするバイオガスの重要な供給源であるため、間接的にバイオガス市場をサポートしています。

逆に、いくつかの制約が市場の潜在能力を妨げています。圧縮機器および関連するバイオガスアップグレード市場技術の初期設備投資の高さは、特に小規模プロジェクトまたは開発途上経済にとって、依然として障壁となっています。飼料および消化プロセスに応じて大きく異なる可能性のあるバイオガスの組成の変動は、技術的な課題をもたらします。H2S、シロキサン、水分などの不純物は、特殊な圧縮ソリューションと前処理を必要とし、コストと複雑さを増加させ、産業用コンプレッサー市場コンポーネントの寿命に影響を与えます。さらに、一部の地域でのバイオメタン流通のための標準化された規制フレームワークとインフラの欠如は、確立された化石燃料ネットワークおよび代替再生可能技術との競争と相まって、採用を遅らせる可能性があります。

バイオガス圧縮市場は、いくつかの確立されたグローバルプレーヤーとニッチスペシャリストの存在によって特徴づけられており、これらすべてが技術革新、戦略的パートナーシップ、およびサービスポートフォリオの拡大を通じて市場シェアを争っています。競争は、コンプレッサーの効率、耐久性、およびさまざまなバイオガス組成を処理する能力を中心に展開することがよくあります。

天然ガスコンプレッサー市場用途向けの先進システムを提供しており、その堅牢な構造とパフォーマンスで知られています。近年、技術的進歩、戦略的提携、および支援的な規制環境によって推進されたバイオガス圧縮市場は、ダイナミックな進化を遂げています。これらの開発は、効率の向上、コストの削減、および持続可能なエネルギー源としてのバイオガスの適用範囲の拡大に対する業界のコミットメントを強調しています。

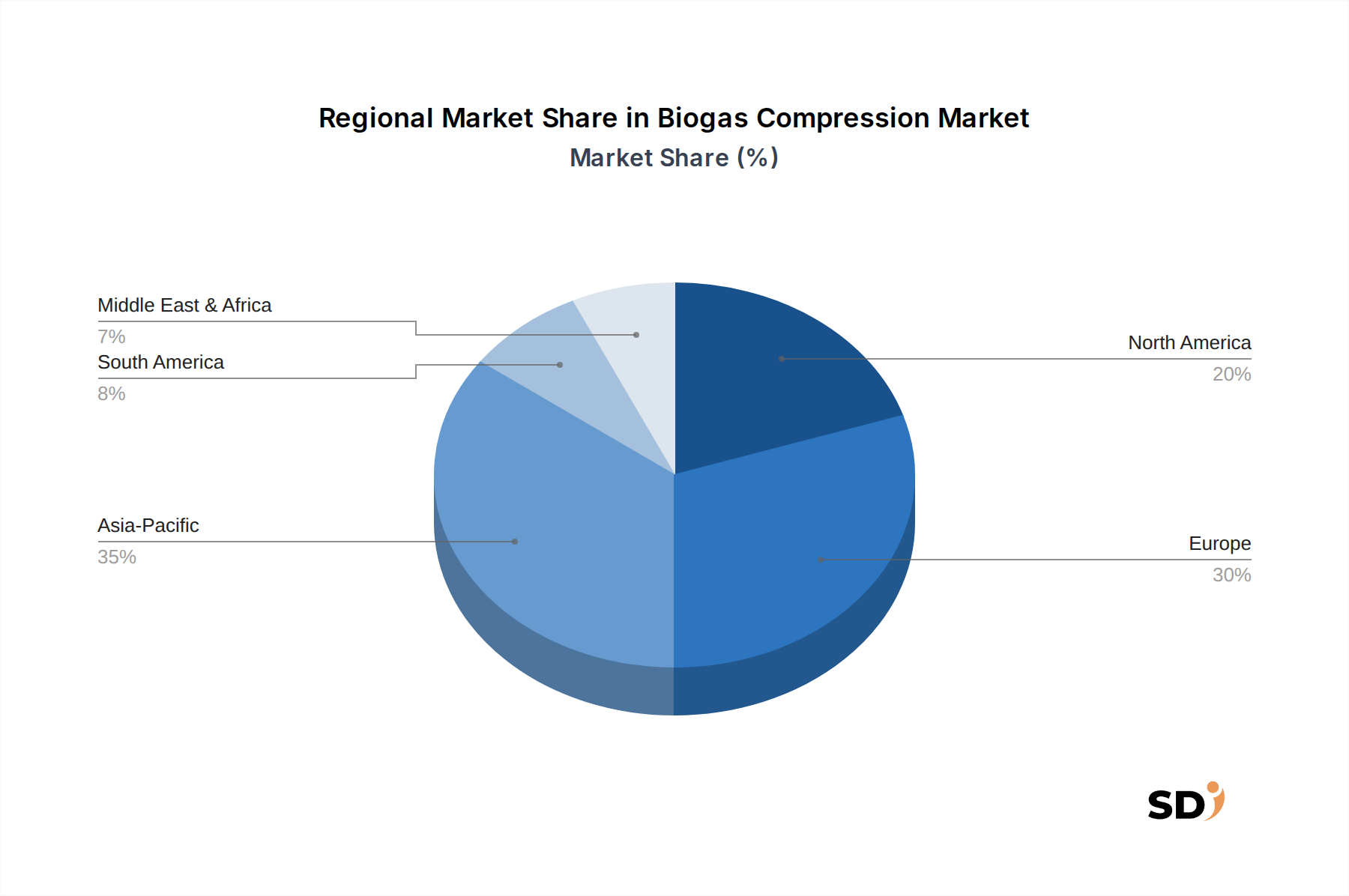

ガス分離膜市場技術を統合することがよくあります。スクリューコンプレッサー市場の発売。運用寿命を大幅に延ばし、メンテナンスを削減するために、強化された材料科学とコーティング技術を特徴としています。バイオガスアップグレード市場施設への投資が促進されています。世界のバイオガス圧縮市場は、成熟度、成長ドライバー、市場シェアの点で著しい地域差を示しています。これらの違いは、大陸間のエネルギー政策、廃棄物管理インフラ、農業慣行、および産業開発レベルによって大きく影響されます。

ヨーロッパは、バイオガス圧縮の最も成熟した市場であり、 substantial な収益シェアを占めています。この地域は、厳格な環境規制、強力な再生可能エネルギー目標、およびバイオメタンの生産と利用に対する広範な支援メカニズムの恩恵を受けています。ドイツ、フランス、英国などの国々には、確立された嫌気性消化セクターがあり、グリッド注入および車両燃料のための高効率圧縮システムへの継続的な需要を牽引しています。欧州の再生可能エネルギー市場政策は、循環経済アプローチを促進する主要なドライバーです。

アジア太平洋は、バイオガス圧縮市場で最も急速に成長している地域となる予定です。この成長は、急速な工業化、増加する有機廃棄物を生成する人口の増加、および中国やインドのような国々でのエネルギー安全保障と汚染管理に向けた政府の強力な推進によって燃料供給されています。これらの国の広大な農業セクターは、農業バイオガス市場開発に immense な可能性をもたらし、圧縮技術の需要の増加につながっています。埋立地ガス利用市場プロジェクトおよび自治体の廃水処理化学品市場施設への投資も、地域拡大に大きく貢献しています。

北米は、埋立地ガス利用市場の拡大と、さまざまな有機廃棄物源からの再生可能天然ガス(RNG)生産への関心の高まりによって牽引され、着実な成長を示しています。連邦および州レベルの政策、たとえば米国再生可能燃料基準(RFS)は、RNGに財政的インセンティブを提供し、洗練されたバイオガス圧縮ソリューションの需要を促進しています。カナダとメキシコも、ゆっくりとしたペースではあるものの、バイオガスプロジェクトへの投資が増加しているのを目撃しています。

中東・アフリカおよび南米は、バイオガス圧縮の新興市場を表しています。現在、市場シェアは小さいですが、これらの地域では、環境意識の高まり、廃棄物管理インフラの改善、およびバイオガスが地域のエネルギーニーズを満たし、輸入化石燃料への依存を減らす可能性により、採用率が増加しています。ブラジルやアルゼンチンなどの南米諸国は農業残渣からのバイオガスを探索しており、中東および北アフリカの一部は持続可能な廃棄物管理ソリューションのためにバイオガスを活用しています。

バイオガス圧縮市場のサプライチェーンは複雑であり、多数のアップストリームの依存関係が含まれており、これらは生産コスト、リードタイム、および市場全体の安定性に significant に影響を与える可能性があります。主要な原材料には、コンプレッサーケーシング、ローター、圧力容器用のさまざまなグレードの鋼材(炭素鋼、ステンレス鋼、合金鋼)が含まれており、これらはH2Sのような攻撃的なバイオガス成分に対する強度と耐食性で選択されます。ニッケル基合金のような特殊合金も、高度に腐食性の環境にさらされるコンポーネントにとって重要です。地政学的な要因、貿易政策、および他の重工業からの需要によって影響される世界の鋼材市場の価格変動は、コンプレッサーの製造コストに直接影響します。電気部品およびモーター用の銅、および軽量部品用のアルミニウムも、価格変動を経験します。

金属を超えて、市場はオイル注入コンプレッサー用の高性能産業用潤滑油市場の利用可能性に依存しており、原油価格の変動は運用コストの上昇につながる可能性があります。ガス漏れを防ぎ、圧力を維持するために不可欠な産業用シーリングソリューション市場材料は、高度なポリマーとエラストマーを必要とし、その供給は石油化学産業の動態の影響を受ける可能性があります。さらに、アジアの専門メーカーから調達されることが多い電子部品、制御システム、およびセンサーの供給は、グローバルなチップ不足や物流の混乱からの潜在的な遅延を含む、さらなる複雑さを導入します。アップストリームのリスクには、特殊な製造機械および熟練労働者の利用可能性も含まれます。歴史的に、COVID-19パンデミック中に経験されたようなグローバルサプライチェーンの混乱は、重要なコンポーネントのリードタイムの延長につながり、プロジェクトのタイムラインに影響を与え、バイオガスプラント開発者の全体的なコストを増加させました。市場は、これらのリスクを軽減し、回復力を確保するために、サプライチェーンの多様化とローカリゼーション戦略を追求しています。

バイオガス圧縮市場における投資および資金調達活動は、過去2〜3年間で着実に増加しており、持続可能なエネルギーソリューションとしてのバイオガスに対する信頼の高まりを反映しています。この活動は、ベンチャー資金調達、戦略的パートナーシップ、および合併・買収(M&A)にまたがっており、セクター内での統合とイノベーション主導の拡大を示しています。

M&A活動は、主に垂直統合に焦点を当てており、より大規模なエネルギーまたは産業コングロマリットが、再生可能エネルギーソリューションのポートフォリオを拡大するために、専門のバイオガス技術プロバイダーまたはコンプレッサーメーカーを買収しています。これにより、廃棄物原料からバイオメタンのグリッド注入まで、バイオガスアップグレード市場の高度な機能を含む、包括的な統合ソリューションが可能になります。ガス分離膜市場やバイオガス前処理などの分野でニッチな専門知識を持つ小規模な技術企業も、魅力的な買収対象となっています。

ベンチャー資金調達ラウンドは、エネルギー効率の向上、不純物除去の強化、およびさまざまなガス組成での柔軟な操作の可能化など、バイオガス圧縮における主要な課題に対処する革新的なソリューションを開発している企業にますます向けられています。予知保全、リモート監視、およびバイオガス圧縮システムの最適化のためのデジタルソリューションに焦点を当てたスタートアップ企業は、 substantial な資本を引き付けています。さらに、水素への変換やハイブリッド再生可能エネルギーシステムへの統合を含む、バイオガスのより広範な利用を目指すプロジェクトに資金が流れています。埋立地ガス利用市場および高度な圧縮と精製を通じて農業バイオガス市場の付加価値を高めるプロジェクトは、測定可能な環境的および財務的リターンを求める投資家にとって特に魅力的です。

戦略的パートナーシップは一般的であり、コンプレッサーメーカーはエンジニアリング企業、プロジェクト開発者、およびエネルギーユーティリティ企業と協力しています。これらの提携は、専門知識とリソースを共有して技術的および財政的ハードルを克服することにより、大規模なバイオガスプロジェクトの展開を促進します。政府のグリーンボンドイニシアチブおよび気候技術と再生可能インフラに特化したプライベートエクイティファンドも、重要な資金源であり、市場が世界的な脱炭素化目標の達成において果たす役割を強調しています。これらの投資は、高いメタン回収率、グリッド品質のバイオメタン生産、および輸送部門でのアプリケーションを約束するサブセグメントに主に向けられており、市場の成長軌道を確固たるものにしています。

日本のバイオガス圧縮市場は、成熟した再生可能エネルギー政策と、エネルギー安全保障および脱炭素化目標達成への強いコミットメントに支えられています。市場規模は、世界市場全体と比較するとまだ小規模ですが、国内の農業、自治体、産業部門における有機廃棄物の増加、および廃棄物からエネルギーへの関心の高まりにより、着実な成長が見込まれています。例えば、農林水産省や経済産業省は、バイオガスプラントの設置やバイオメタンの製造・利用を奨励する補助金や税制優遇措置を提供しており、これは市場の拡大を後押しする重要な要素です。国内の主要企業としては、コンプレッサーメーカーではAerzen JapanやGardner Denver (Japan)などが、バイオガス用途に特化した効率的で信頼性の高い圧縮ソリューションを提供しています。また、日立造船(現:カナデビア)のような大手重工業メーカーも、バイオガスプラント全体のエンジニアリング、調達、建設(EPC)サービスの一環として、関連する圧縮技術を提供しています。これらの企業は、長年の産業経験と技術力を活かし、日本の厳しい環境基準や技術要件に対応した製品を提供しています。日本の規制フレームワークは、バイオガス関連のプロジェクトに影響を与えるものとして、電気事業法(再生可能エネルギーの固定価格買取制度(FIT)に関連)、廃棄物処理法、そして近年ではカーボンニュートラル実現に向けた計画などが挙げられます。これらの規制は、バイオガスの利用を促進し、圧縮技術の需要を創出します。消費者の行動パターンとしては、環境意識の高まりと、持続可能なエネルギー源への関心が市場の成長を牽引しています。特に、地域社会に根差した小規模なバイオガスプラントは、地元農家からの有機廃棄物を収集し、生成されたバイオガスを地域暖房や発電に利用するクリーンエネルギーモデルとして注目されています。 distribution channels としては、エンジニアリング会社やプラント建設業者を介したB2B(企業間取引)が中心となります。これらの仲介業者が、最終的なバイオガスプラントの設計・建設において、適切な圧縮機器を選定・導入します。価格面では、為替レートの変動や原材料費の影響を受けやすいですが、円建てでの取引が一般的です。例えば、市場規模は年間数千億円規模と推定されますが、具体的な数値は報告書によって変動する可能性があります。将来的には、バイオメタンの輸送燃料としての活用拡大や、水素製造への応用なども期待されており、バイオガス圧縮市場のさらなる成長が見込まれます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.74% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の堅牢な調査手法は、総調査努力の70~80%を占める一次情報収集に重点を置いています。この重要な段階では、バイオガス圧縮バリューチェーン全体にわたる主要なステークホルダーとの広範な議論と詳細なインタビューが行われます。これらの洞察は、リアルタイムの市場ダイナミクス、未検証のデータポイント、および正確な予測に不可欠な将来志向の視点を提供します。

インタビューされた主要なステークホルダーは以下の通りです。

当社の一次調査は、多様な企業を対象としており、バイオガス圧縮市場における供給、需要、および技術的進歩の包括的な理解を保証します。これらの企業タイプは以下の通りです。

| Stakeholder Role | Interview Share (%) |

|---|---|

| エンジニアリング/研究開発責任者(コンプレッサー製造) | 30% |

| プロジェクトディレクター/オペレーションマネージャー(バイオガスプロジェクト開発) | 25% |

| バイオガスプラントマネージャー/エネルギーマネージャー(最終用途施設) | 25% |

| 営業・マーケティング担当副社長/事業開発責任者(バイオガステクノロジー) | 20% |

| Company Type | Representation (%) |

|---|---|

| バイオガスコンプレッサーメーカー | 30% |

| バイオガスプラント開発業者およびEPCコントラクター | 25% |

| バイオガスアップグレードおよび精製システムプロバイダー | 20% |

| 最終用途産業バイオガス施設オペレーター | 15% |

| コンポーネントおよび補助機器サプライヤー | 10% |

一次調査を補完するために、二次調査は当社の手法の20~30%を占めます。この段階は、基礎データの収集、一次調査結果の検証、および信頼できる情報源からの市場ベンチマークの確立に充てられます。当社は、Bloomberg、Factiva、Hoovers、PitchBookなどのプレミアム金融データベースを、企業プロフィール、投資動向、および財務実績のために体系的に活用しています。

さらに、公式の政府出版物(.Gov)、非営利組織(.org)、および認知された業界団体を、統計データ、政策フレームワーク、および市場レポートのために注意深く参照しています。バイオガス圧縮市場に関連する具体的な情報源は以下の通りです。

購入日までの最新の利用可能なデータと市場インテリジェンスで各レポートを更新することは当社の標準的な慣行であり、お客様にとって最大限の関連性と正確性を保証します。

当社の市場推定フレームワークは、トップダウンとボトムアップの両方の方法論を統合し、多段階のデータ三角測量によって強化されています。トップダウンアプローチは、マクロ経済要因、業界成長トレンド、およびバイオガス採用に影響を与える地域政策に基づいて、総潜在市場をセグメント化することを含みます。逆に、ボトムアップアプローチは、さまざまなセグメントにわたって集計された詳細なデータポイントから市場規模を綿密に構築します。

ボトムアップ市場サイジングに使用される主要な指標と変数は以下の通りです。

複数の情報源と分析モデルにわたるデータ三角測量と組み合わせたこの多面的なアプローチは、推定誤差を最小限に抑え、堅牢な市場予測を提供します。

データ信頼性の最高レベルを確保することは最優先事項です。当社の調査プロセスは、データ収集から最終分析まで、すべての段階で厳格な品質チェックを組み込んでいます。すべての一次データは二次情報源と相互参照され、その逆も同様です。供給側、需要側、および専門家パネルの検証を含む多段階のデータ三角測量プロセスを通じて行われます。当社の高度な統計モデルと独自の分析フレームワークが、収集されたデータを処理および分析するために適用されます。

この綿密な検証および確認プロセスを通じて、本レポートに提示されている市場数値および予測に対して85~90%の推定データ精度レベルを保証します。この精度へのコミットメントは、お客様に信頼性の高い実行可能な市場インテリジェンスを提供します。

バイオガス圧縮機器の価格設定は、レシプロコンプレッサーやスクリューコンプレッサーなどのコンプレッサータイプや、要求される圧力範囲によって影響を受けます。運用コストは主に、AerzenやGardner Denverなどの企業からのシステムのエネルギー消費と定期的なメンテナンスによって左右されます。パフォーマンスを最適化するために、高度な制御システムと材料革新を通じてコスト効率の向上がますます求められています。

メタンをより効率的に精製する膜分離によるバイオガスアップグレーディングは、従来の圧縮ニーズに直接対抗しています。低温分離および吸着技術も新たな代替手段を提供しており、従来の多段圧縮システムの需要に影響を与える可能性があります。これらのイノベーションは、エネルギー入力を削減し、ガスの純度と処理を向上させることを目的としています。

再生可能エネルギー統合と廃棄物転換に対する政府の義務は、バイオガス圧縮市場の拡大を直接推進し、予測される3.74%のCAGRに貢献しています。排出基準およびグリッドへの注入または燃料としての使用時のバイオガス品質に関する特定の要件は、エネルギー・ユーティリティなどの最終用途における技術選択とコンプライアンスに影響を与えます。

主な課題には、バイオガス組成の変動性があり、汚染物質に耐性のある堅牢なコンプレッサー設計が必要となること、および初期の設備投資が高いことが含まれます。サプライチェーンリスクには、特殊部品の調達や、設置およびメンテナンスのための熟練労働者の確保が含まれ、埋立地や農業などの分野におけるオペレーターのプロジェクト期間と全体的なコストに影響を与えます。

バイオガス圧縮への投資は、しばしばより広範な廃棄物発電および再生可能天然ガス(RNG)プロジェクトの資金調達に統合されています。Tetra TechやHindustan Petroleum Corporation Limitedなどの企業は大規模なエネルギーインフラに関与しており、持続的な企業投資を示しています。ベンチャーキャピタルの関心は、通常、効率性の革新や、分散型生成アプリケーション向けの小規模でモジュール化されたシステムに焦点を当てています。

Bauer CompressorsやEnea Mattei SpAなどのバイオガスコンプレッサーの製造には、耐食性のためのステンレス鋼などの特殊金属、および耐久性のあるシールと精密な電子制御が必要です。グローバルサプライチェーン全体でこれらの重要な部品を確実に、かつ持続的に調達することは、機器メーカーにとって不可欠であり、生産コストと納期に直接影響します。