1. バイオベースUV硬化性樹脂市場に影響を与える環境規制は何ですか?

世界的な環境規制および持続可能性の義務化により、バイオベースソリューションへの需要が高まっています。揮発性有機化合物(VOC)および有害大気汚染物質(HAP)に関するコンプライアンス要件は、UV硬化性樹脂に有利に働きます。これにより、包装や自動車などの産業での採用が促進されます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

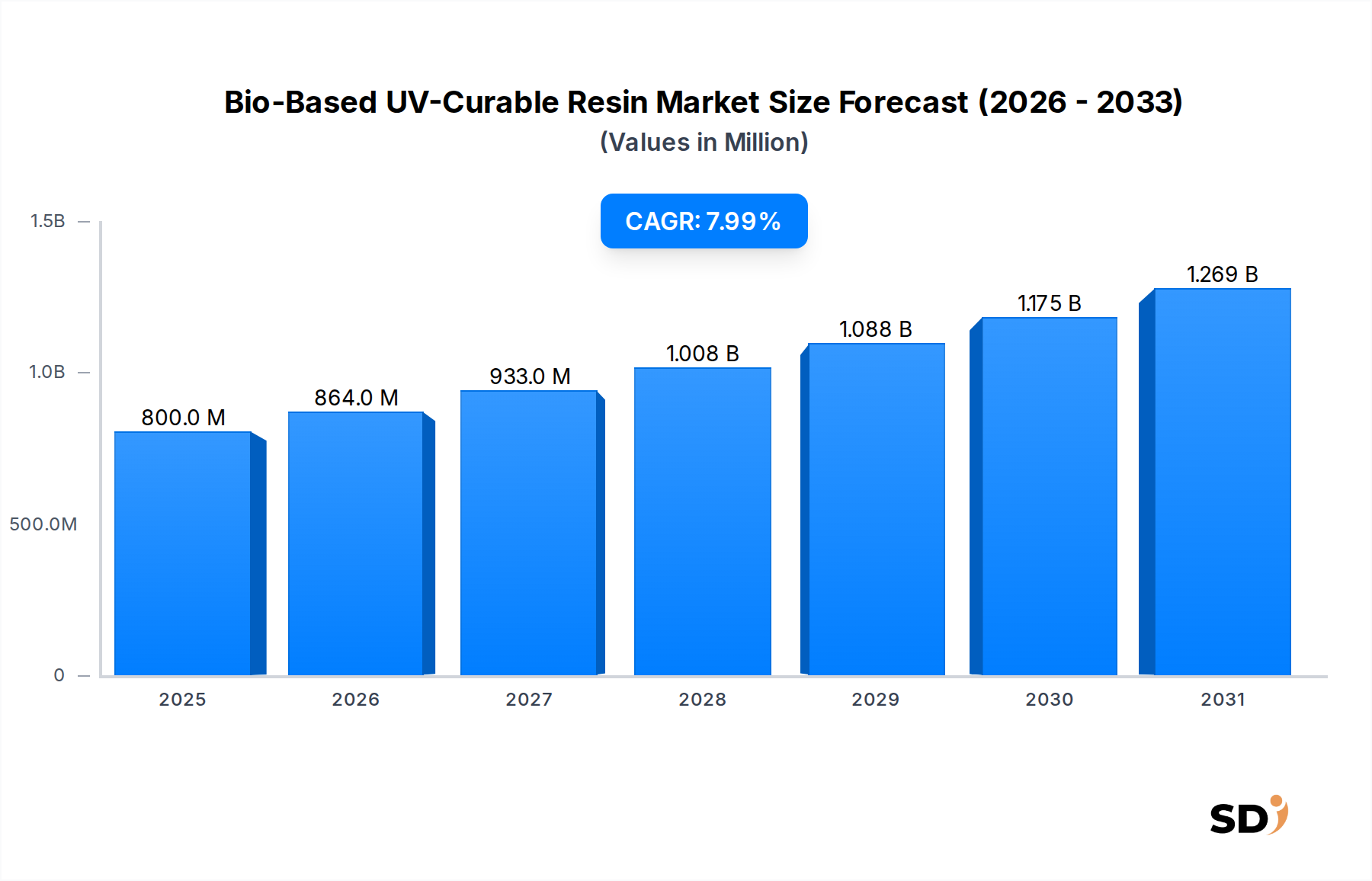

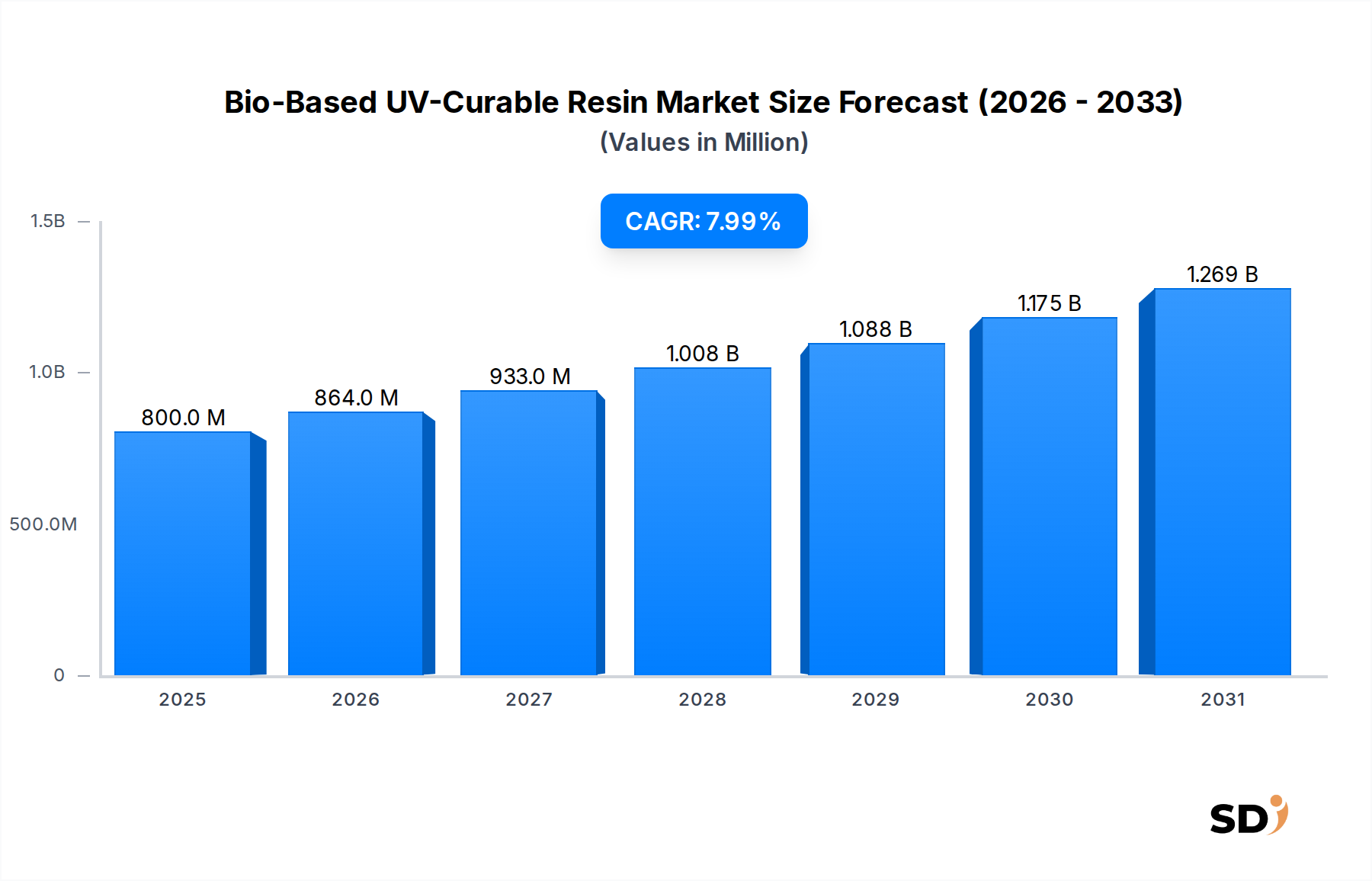

バイオベースUV硬化性樹脂市場は、多様な最終用途産業における持続可能で環境に優しい材料ソリューションへの需要の高まりに牽引され、堅調な拡大を経験しています。当社の包括的な分析によると、同市場は予測期間中に8%の複合年間成長率(CAGR)を示す見込みです。2023年のバイオベースUV硬化性樹脂市場の現在の評価額は約3億7055万ドル(約556億円)と推定されており、2033年までに8億ドル(約1,200億円)に達すると予測されています。この substantial な成長軌跡は、いくつかの重要な需要ドライバーとマクロ経済の追い風に支えられています。

主なドライバーには、揮発性有機化合物(VOC)排出量削減に関する世界的な責務、よりグリーンな代替手段への産業を推進する厳しい環境規制、そして環境・社会・ガバナンス(ESG)イニシアチブへの企業焦点の高まりが含まれます。バイオベースUV硬化性樹脂は、迅速な硬化能力と高性能を、石油化学製品への依存度の低下と炭素排出量の削減と組み合わせた説得力のあるソリューションを提供します。特に高度なコーティング、インク、接着剤、そして急速に進化する3Dプリンティング分野での応用範囲の拡大が、市場の勢いをさらに加速させています。植物油や農業副産物のような再生可能資源を利用した原料調達におけるイノベーションは、これらの樹脂のコスト効率と性能プロファイルを向上させ、従来の石油ベースの代替品の支配に挑戦しています。さらに、継続的な研究開発努力は、特に要求の厳しい用途における耐久性と耐薬品性に関する性能ギャップに対処しており、自動車、エレクトロニクス、建設などの分野での採用を拡大しています。主要な産業プレイヤーによる循環経済モデルへの戦略的シフトは、バイオベースソリューションへの持続的な需要を生み出し、今後10年間でバイオベースUV硬化性樹脂市場の持続的かつ significant な成長を位置づけています。

コーティング応用セグメントは、現在バイオベースUV硬化性樹脂市場内で最大の収益シェアを占めており、多数の最終用途産業にわたって pervasive な影響を示しています。この優位性は、迅速な硬化時間、優れた耐傷性および耐薬品性、そして最小限のVOC排出量で高光沢仕上げを実現する能力といった、UV硬化性樹脂の優れた性能特性に主に起因します。これらの属性がバイオベース原料と組み合わされると、得られる樹脂は従来のコーティングシステムに対する環境的に責任ある代替手段となります。これらのコーティングの広範な採用は、家具・木工、自動車、包装、工業製造などの分野に及び、そこでは高性能と迅速なターンアラウンドタイムが最優先されます。

コーティング分野内では、Allnex、Sartomer(Arkema S.A.の一部)、IGM Resinsなどの主要企業が、イノベーションと市場浸透を推進する上で不可欠な役割を果たしています。これらの企業は、樹脂配合物のバイオ含有量と性能を向上させるための研究開発に継続的に投資しており、石油化学製品の代替品と同等、場合によってはそれ以上の性能を確保しています。特に持続可能な包装コーティング市場の需要は、ブランドオーナーが製品の生態学的フットプリントを改善しようとする中で、バイオベースUV硬化性樹脂の significant な成長エンジンとなっています。同様に、自動車産業による軽量化と耐久性のある持続可能な仕上げへの推進は、このセグメントの拡大に貢献しています。コーティングセグメントは、現在の収益面で dominant であるだけでなく、バイオベースエポキシアクリレート市場と水性UV樹脂市場の配合における継続的な進歩に後押しされ、その主要な地位を維持し significantly に成長すると予想されています。産業が化石燃料のみから由来する従来のUV硬化性樹脂市場から移行し、より良い環境コンプライアンスと消費者の受容を目指すにつれて、バイオベースUV硬化性コーティングの市場シェアは一貫して拡大しています。このセグメントの成長は、性能と生態学的責任がもはや相互に排他的ではなくなった持続可能なコーティング市場の景観へと、より広範な産業トレンドを反映しています。

いくつかの強力な市場ドライバーがバイオベースUV硬化性樹脂市場の拡大を推進しており、同時にその成長を抑制する特定の制約も存在します。主なドライバーは、環境負荷低減に向けた世界的な規制推進です。欧州連合のREACH規制や北米の様々なEPA基準のような指令は、VOC排出量に厳しい制限を課しており、産業は低VOCまたはVOCフリーのソリューションを求めることを余儀なくされています。バイオベースUV硬化性樹脂は、しばしば溶剤フリーまたは水性として配合されるため、これらの規制フレームワークと perfectly に適合し、その採用を促進します。さらに、消費者の意識の高まりと企業の持続可能性アジェンダ(ESG指令)は、より低い炭素排出量と化石資源への依存度を低減した製品への需要を牽引しています。この社会的シフトは、数多くの産業におけるグリーンテクノロジーと認証された持続可能な材料への投資の増加によって定量化できます。バイオテクノロジーと化学合成の進歩も、バイオベース原料をよりアクセス可能でコスト効率の高いものにしています。例えば、大豆油やひまし油のような植物油市場からの原料の入手可能性の向上と加工の改善、そしてリグニン誘導体市場の活用におけるイノベーションは、バイオベース樹脂生産の実行可能性とスケーラビリティを significantly に向上させています。

しかし、市場は顕著な制約に直面しています。バイオベースUV硬化性樹脂の初期コストは、原料加工の複雑さと生産規模の小ささから、従来の石油ベースのUV樹脂と比較して significantly に高くなる可能性があります。このコスト差は、特に価格に敏感な用途での採用を妨げる可能性があります。もう一つの制約は、耐久性、耐薬品性、接着性に関する従来の樹脂が確立されたベンチマークを持つ、高度に専門化されたまたは要求の厳しい用途における、認識されている、あるいは実際の性能ギャップに関連しています。急速な進歩がこれらのギャップを埋めている一方で、歴史的な認識を克服するには、広範な検証と市場教育が必要です。最後に、特定のバイオベース原料、特に農業サイクルや nascent なバイオテクノロジープロセスに依存する原料の、スケーラビリティと一貫したサプライチェーンは、課題を提示する可能性があり、特殊化学品市場のメーカーにとって価格の変動性と潜在的な供給中断につながる可能性があります。

バイオベースUV硬化性樹脂市場の競争環境は、確立された化学巨大企業と専門的なイノベーターの混合によって特徴づけられており、製品の差別化と戦略的パートナーシップを通じて市場シェアを競っています。企業は、バイオベース製品ポートフォリオを拡大し、従来の樹脂に匹敵するかそれを超える性能を向上させることに焦点を当てています。

2024年10月: Allnexは、持続可能な植物油から由来し、高性能木材コーティング用に特別に設計された新しいバイオベースUV硬化性オリゴマーシリーズを発表しました。これは、最大70%のバイオ含有量で、硬度と耐薬品性を向上させています。 2024年8月: Sartomerは、次世代のバイオベースエポキシアクリレート市場ソリューションの開発を加速することを目的として、主要な農業バイオテクノロジー企業との戦略的パートナーシップを発表し、新規バイオ由来中間体の安定したスケーラブルな供給を確保しました。 2024年6月: Covestroは、柔軟な包装および繊維用途向けに設計された、部分的にバイオベースのUV硬化性ポリウレタン分散液(PUD)の新ラインを発売し、化石資源への依存を低減しながら優れた接着性と伸長性を提供しました。 2024年4月: IGM Resinsは、アジア太平洋地域の技術サービスセンターを拡張し、急速に成長する地域の産業部門に対応するため、バイオベースUV硬化性インクおよびコーティングの開発と配合サポートの加速に焦点を当てました。 2024年1月: BASF SEおよびEvonik Industries AGを含む学術機関と産業界のコンソーシアムが、UV硬化性樹脂向けのバイオベースモノマーを生産するための酵素プロセスの最適化を目的とした共同プロジェクトで、 substantial なEU資金を獲得し、工業規模への拡大を目指しています。 2023年11月: Crealityは、デスクトップ3Dプリンティング用途向けに特別に設計された新しい範囲のバイオベース光硬化性樹脂を発表しました。これは、改善された生分解性と低臭気プロファイルを提供し、消費者向け3Dプリンティング材料市場における環境懸念に対処しています。 2023年9月: 長興材料は、中国のエレクトロニクスおよび自動車内装コーティング市場からの需要の急増に対応し、水性バイオベースUV樹脂の生産能力の significant な増加を報告しました。

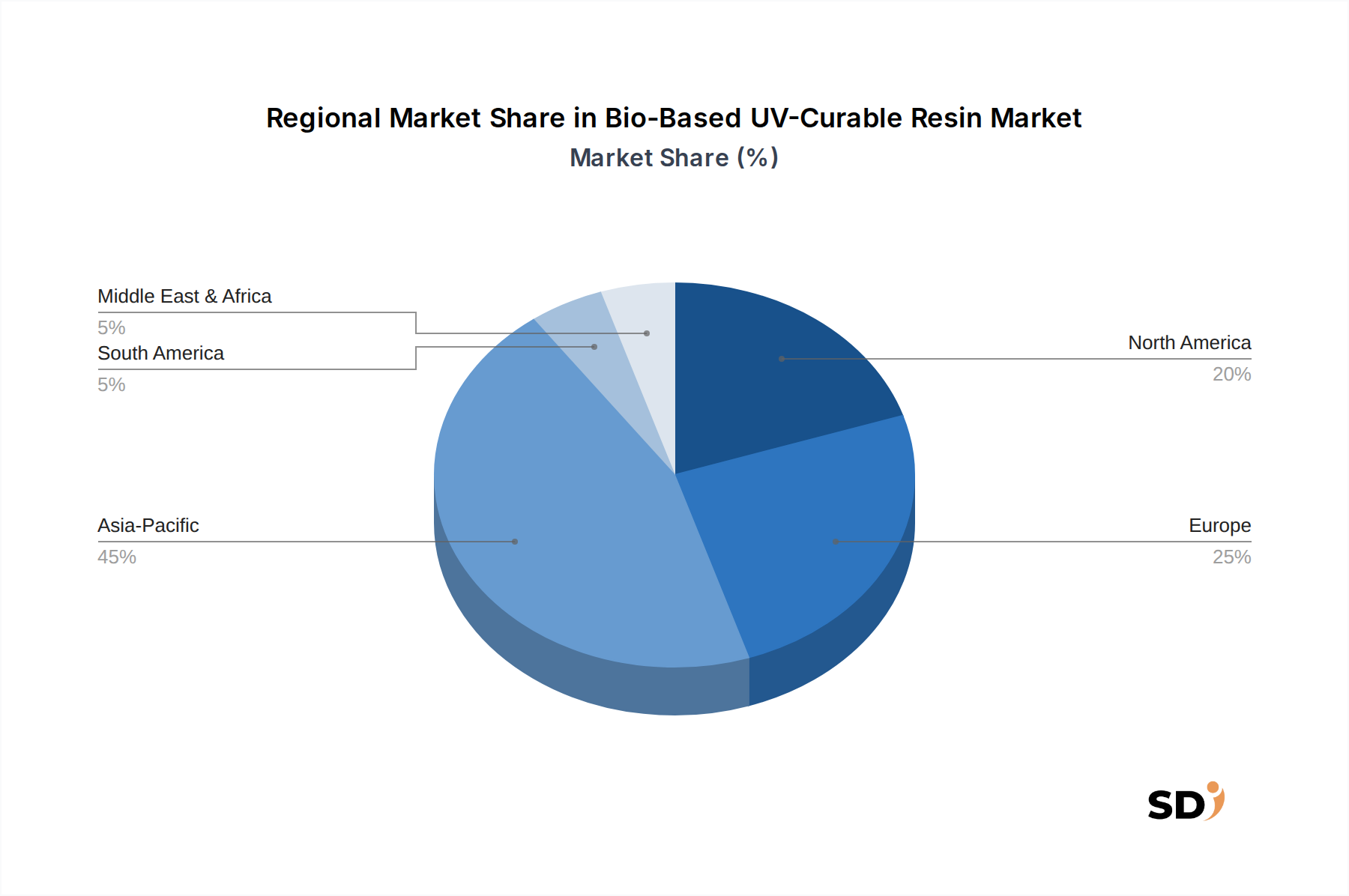

バイオベースUV硬化性樹脂市場は、規制環境、産業開発、持続可能性へのコミットメントの違いによって影響を受ける、 distinct な地域ダイナミクスを示しています。アジア太平洋地域は、包装、自動車、エレクトロニクスなどの分野全体での持続可能な実践への関心の高まりと、広範な製造基盤、急速な工業化に牽引され、バイオベースUV硬化性樹脂市場において最大かつ最も急速に成長している地域として浮上しています。中国、インド、日本のような国々は、グリーン化学製品生産に heavily に投資し、環境汚染を軽減するためにバイオベースソリューションを採用しています。この地域は、拡大する家電製品と burgeoning な包装コーティング市場に牽引され、2033年までに世界の市場シェアの40%以上を占めると予測されており、地域CAGRは9%以上と推定されています。

ヨーロッパは、アジア太平洋地域に次ぐ substantial な市場シェアを占めており、厳しい環境規制(例:EUグリーンディール、REACH)と持続可能性への強力な公共および企業のコミットメントを特徴としています。この地域は、グリーンケミストリーと先端材料におけるイノベーションのハブであり、家具、自動車、工業用コーティング産業から robust な需要があります。欧州市場は、循環経済への移行と持続可能なコーティング市場ソリューションの高い採用により、約7.5%のCAGRで成長すると予想されています。北米も、特にカリフォルニア州のような州における進歩的な環境政策と、多様な産業における持続可能な製造への強力な推進によって影響を受ける significant な市場を代表しています。この地域では、3Dプリンティング材料市場と高性能コーティングで considerable な採用が見られ、CAGRは約7%と予想されています。

中東・アフリカおよび南米地域は、現在より小さいシェアを占めていますが、有望な成長率を示すと予想されています。南米、特にブラジルは、豊富なバイオ資源を持ち、地元産業がコスト効率が高く持続可能な材料ソリューションを求める中で、成長が見込まれています。中東・アフリカ地域の成長は、主に化石燃料からの脱却に向けた多角化努力と、グリーン建築材料およびコーティングを優先するインフラ開発プロジェクトの増加によって牽引されています。これらの新興地域の集合的なCAGRは、6.5%以上になると予測されています。

バイオベースUV硬化性樹脂市場のサプライチェーンは、主に再生可能資源から由来する上流原料の入手可能性と価格変動性との緊密な関係にあります。主要な原料には、大豆油、ひまし油、ひまわり油などの植物油市場の様々なコンポーネントが含まれており、これらはバイオポリオール、バイオエポキシ、その他の中間体に加工されます。バイオマスから供給されるリグニンベースの誘導体も、特に樹脂性能向上のための芳香族構造の開発において重要な役割を果たします。さらに、炭水化物ベースの原料やタンパク質ベースの供給源も、ニッチな用途で支持を得ています。

主な調達リスクは、農業商品市場の固有の変動性から生じます。気象パターン、貿易ルートに影響を与える地政学的イベント、食品グレードオイルへの需要の変動などの要因は、植物油ベースの原料の価格と入手可能性に significant な影響を与える可能性があります。これにより、メーカーにとって価格の不安定さにつながり、バイオベース樹脂の最終コストが石油化学製品の代替品と比較して増加する可能性があります。歴史的に、農業サプライチェーンの混乱や商品価格の突然の変動は、樹脂メーカーにとって調達上の課題を引き起こし、原料ソースの多様化やより高いコストの吸収を余儀なくさせてきました。特定のアドバンストバイオベース中間体、特に特定のリグニン誘導体市場コンポーネントの、大規模商業化の nascent な段階も、供給の一貫性リスクを提示します。これらのダイナミクスは、サプライヤーとの長期契約、地域調達への投資、および潜在的な中断を軽減し、より広範な特殊化学品市場内のコストを安定させるための代替バイオベース原料に関する継続的な研究を含む、堅牢なサプライチェーン管理を必要とします。

バイオベースUV硬化性樹脂市場における投資と資金調達活動は、持続可能な化学技術への信頼の高まりを反映し、過去2〜3年間で顕著な増加を見ています。ベンチャーキャピタルファームおよび企業の戦略的投資家は、新規バイオベース原料および高度な樹脂配合に焦点を当てたスタートアップおよび革新的なプロジェクトに資本をますます配分しています。例えば、農業廃棄物からバイオモノマーを生成するための酵素プロセスの開発に取り組むいくつかのバイオテクノロジー企業が、生産コストを削減しスケーラビリティを向上させることを目的とした significant なシリーズAおよびB資金調達ラウンドを確保しています。M&A活動も観察されており、主にグリーンポートフォリオを拡大し、専門的な専門知識を取得しようとする大規模な化学コングロマリットによって推進されています。主要プレーヤーは、持続可能なコーティング市場および関連アプリケーションで競争優位性を獲得するために、特許取得済みのバイオベース技術や独自の生産能力を持つ小規模な革新的な企業を戦略的に買収しています。

原料サプライヤー、樹脂メーカー、および最終用途産業のリーダー間の戦略的パートナーシップも、もう一つの prominent なトレンドです。これらのコラボレーションは、自動車内装コーティングや高性能3Dプリンティング材料市場のような特定の高成長アプリケーション向けにバイオベースUV硬化性樹脂を調整するための共同開発契約(JDA)を伴うことがよくあります。例えば、耐久性のあるバイオベースUV硬化性クリアコートを開発するために、主要な自動車OEMとバイオ樹脂メーカーとのパートナーシップは、これらの材料を主流製品に統合することへの強力なコミットメントを示しています。最も資本を引き付けているサブセグメントは、明確な性能上の利点、 substantial な持続可能性への影響、またはプロセス革新によるコスト削減の可能性を提供するものです。これには、リグニンの価値化技術、高度なバイオポリオール合成、および新規水性UV樹脂市場配合物への投資が含まれており、これらはすべて、より広範なグリーンケミストリー市場の、エコ効率的で資源節約型のソリューションへのトレンドと一致しています。

日本のバイオベースUV硬化性樹脂市場は、世界的な持続可能性への移行と、環境規制の強化、そして国内産業の高度化の要求によって牽引されています。経済産業省のデータや業界レポートによると、日本の化学産業、特に特殊化学品分野は、GDPのかなりの部分を占めており、エコフレンドリーな材料へのシフトは、このセクターの成長を促進する重要な要因です。2023年時点での市場規模は、世界市場の約15〜20%を占めると推定され、年間成長率は平均7〜9%で推移すると見込まれています。これは、従来の石油由来樹脂からの代替需要、および環境負荷低減を目指す自動車、電子機器、包装、建築などの主要産業におけるイノベーションによるものです。

日本国内では、BASF Japan Ltd.、Arkema K.K.(Sartomerブランド)、Allnex Japan K.K.、IGM Resins Japan K.K.といったグローバル企業の日本拠点が、先進的なバイオベースUV硬化性樹脂ソリューションを提供しています。これらの企業は、日本の厳格な品質基準と環境要求を満たす製品開発に注力しています。また、国内の化学メーカーも、植物由来原料の活用やリグニンなどのバイオマス由来成分の研究開発を強化しており、将来的にはこれらの国産企業が市場でより大きな役割を果たす可能性があります。特に、日本の技術革新力は、高性能かつ環境負荷の低い新素材の開発に貢献すると期待されています。

日本における関連規制や基準としては、化学物質審査規制法(化審法)や、環境負荷物質の排出抑制を目的とした各種ガイドラインが挙げられます。また、製品の安全性や環境性能に関する認証制度も、消費者の選択に影響を与えています。PSEマーク(電気用品安全法)や食品衛生法のような直接的な関連性は限定的ですが、製品の安全性、持続可能性、そしてリサイクル性といった広範な要件が、素材選定において考慮されます。特に、VOC(揮発性有機化合物)排出規制は、UV硬化性樹脂にとって重要な要素であり、低VOCまたはVOCフリーのバイオベース樹脂の需要を後押ししています。

流通チャネルにおいては、商社や専門代理店が重要な役割を担っており、メーカーから最終顧客への橋渡しをしています。日本の消費者は、製品の品質、安全性、そして環境への配慮を重視する傾向があります。そのため、製品のライフサイクル全体での環境影響を考慮した素材選択が進んでいます。また、3Dプリンティング分野では、環境に配慮した材料への関心が高まっており、持続可能な製造プロセスを求める声が強まっています。塗料、インク、接着剤などの分野でも、環境規制への適合と高性能の両立が求められるため、バイオベースUV硬化性樹脂の需要は今後も堅調に推移すると予想されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本レポートは、調査作業全体の約75%を占める一次調査を重視しています。当社の手法には、バリューチェーン全体にわたる主要な業界参加者との広範なエンゲージメントが含まれており、直接的な市場インテリジェンスの収集、二次調査結果の検証、および専門家からのニュアンスの取得を目的としています。これにより、当社のデータが最新の市場状況とセンチメントを反映していることを保証します。

対象となる回答者とステークホルダー:バイオベースUV硬化性樹脂エコシステムにおける深い知識と戦略的位置に基づいて慎重に選ばれた多様なステークホルダーグループに対し、詳細な半構造化インタビューを実施しました。インタビューされた主な役職は以下の通りです。

関与した企業の種類:一次インタビューは、バイオベースUV硬化性樹脂バリューチェーンに不可欠な幅広い企業にわたり、原材料から最終用途アプリケーションまでの市場ダイナミクスの全体的な理解を確保しました。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発ディレクター、サステナブルマテリアル | 30% |

| 調達マネージャー、特殊化学品 | 25% |

| 製品開発マネージャー、コーティング&接着剤 | 25% |

| 最高技術責任者(CTO)、サステナブルソリューション | 20% |

| Company Type | Representation (%) |

|---|---|

| バイオベースモノマー・オリゴマーメーカー | 25% |

| UV硬化性樹脂フォーミュレーター・プロデューサー | 35% |

| 特殊化学品販売業者 | 15% |

| UV硬化システム・機器メーカー | 10% |

| 最終製品メーカー | 15% |

二次調査は、全体的な方法論の約25%を占め、市場理解、セグメンテーション、および初期データ検証の基盤として機能します。これには、公表されたデータ、業界レポート、規制枠組み、および企業インテリジェンスの厳格かつ体系的なレビューが含まれます。

包括的なデータソース:当社のアナリストは、以下のような多数の信頼できるソースから細心の注意を払って情報を抽出しています。

業界ベンチマーキング:グローバルなバイオベースUV硬化性樹脂業界全体の市場トレンド、技術的進歩、競争環境、およびベストプラクティスを継続的にベンチマークしています。この厳格なベンチマーキングにより、当社の分析が現在の業界標準と新興イノベーションに基づいていることが保証されます。すべての二次データポイントと市場インテリジェンスは、最新の市場ダイナミクスを反映するために、レポート購入日まで更新されます。

当社の市場規模および予測方法論は、トップダウンアプローチとボトムアップアプローチを統合し、多層的なデータトライアングレーションと組み合わせて、市場数字における最高レベルの堅牢性、精度、および信頼性を確保します。

ボトムアップアプローチ:この手法は、特定の詳細なデータポイントを収集して、基礎要素から総市場規模を構築することを含みます。バイオベースUV硬化性樹脂市場について考慮される主要な変数と指標は以下の通りです。

トップダウンアプローチ:マクロ経済要因、全体的な業界成長ドライバー、およびグローバルなバイオベースUV硬化性樹脂市場に影響を与える広範な市場トレンドを評価することにより、ボトムアップ推定を検証します。これには、世界GDP成長率、工業生産成長率、持続可能性義務のトレンド、および持続可能な材料採用に対する規制枠組みの影響の分析が含まれます。

多層データトライアングレーション:一次インタビューから得られたデータポイントは、二次調査結果と厳密にクロスリファレンスされ、さらに当社の内部専有データベースと高度な統計モデルを通じて検証されます。この反復的で多面的な検証プロセスは、バイアスを軽減し、内部整合性を確保し、市場数字と予測の全体的な信頼性と精度を高めるのに役立ちます。

当社は、非常に信頼性が高く実行可能な市場インテリジェンスを提供することにコミットしています。当社の厳格な品質管理プロセスは、報告されたすべての数字と予測に対して88%の推定データ精度レベルを保証するように設計されています。

世界的な環境規制および持続可能性の義務化により、バイオベースソリューションへの需要が高まっています。揮発性有機化合物(VOC)および有害大気汚染物質(HAP)に関するコンプライアンス要件は、UV硬化性樹脂に有利に働きます。これにより、包装や自動車などの産業での採用が促進されます。

包装、自動車・輸送、エレクトロニクス・電気は、需要の主要セクターです。これらの産業は、コーティング、インク、接着剤にバイオベースUV硬化性樹脂を採用しています。これは、持続可能性目標と性能要件に合致しています。

コーティング、インク、接着剤・シーラントが主要な用途セグメントです。3Dプリンティング分野でも、特殊なバイオベースUV樹脂への需要が見られます。バイオベースエポキシアクリレートおよびポリウレタンアクリレートが代表的な樹脂タイプです。

環境に配慮した製品に対する消費者の需要の高まりにより、ブランドは持続可能な材料の採用を推進しています。これは、包装や消費財におけるバイオベースUV硬化性樹脂の採用増加につながっています。ブランドは、環境負荷低減に対する消費者の期待に応えることを目指しています。

課題としては、バイオベース原料の生産コストが高いことや、石油ベースの代替品と比較した場合の性能同等性の問題が挙げられます。リグニンやタンパク質誘導体などの新しいバイオベース供給源の品質とサプライチェーンの安定性を確保することも、ハードルとなります。市場浸透には、これらの初期コストと技術的障壁を克服する必要があります。

持続可能な化学物質に対する環境意識の高まりと規制圧力が高まっていることが、市場を牽引しています。迅速な硬化や低VOC排出といった性能上の利点も重要なドライバーです。これにより、8%のCAGRが予測され、市場は8億ドルに達すると見込まれています。