1. バイオベースラバーの原材料はどのように調達されますか?

バイオベースラバーは主にサトウキビ、トウモロコシ、キャッサバなどの原料を使用しています。製造プロセスには、これらのバイオ由来モノマーをラバーポリマーに変換するための発酵ベースの方法または触媒化学合成が含まれます。この多様な調達により、天然および合成バイオベースラバーを含むさまざまな製品タイプがサポートされています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

バイオベースラバー

バイオベースラバーSenior Analyst

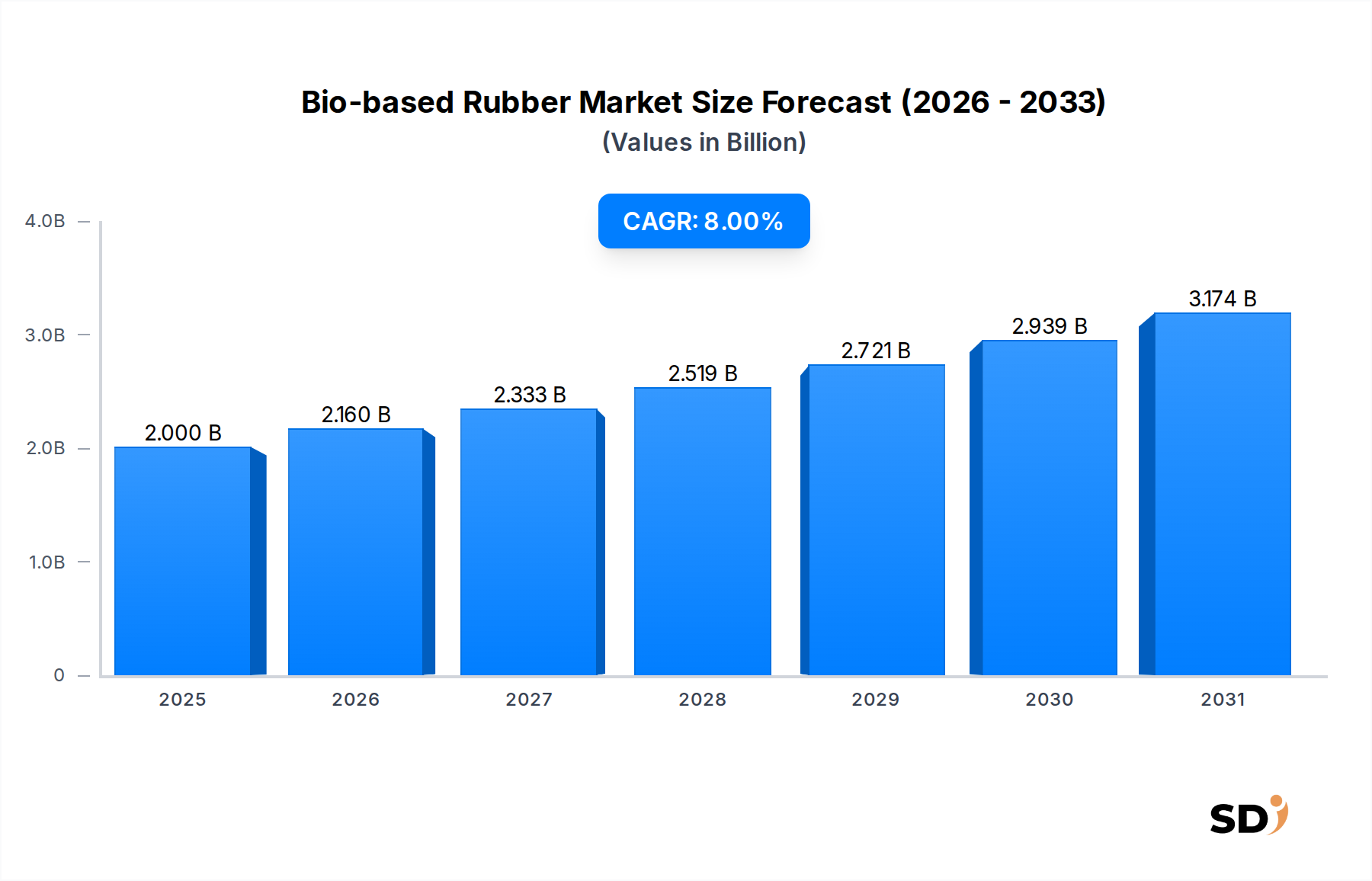

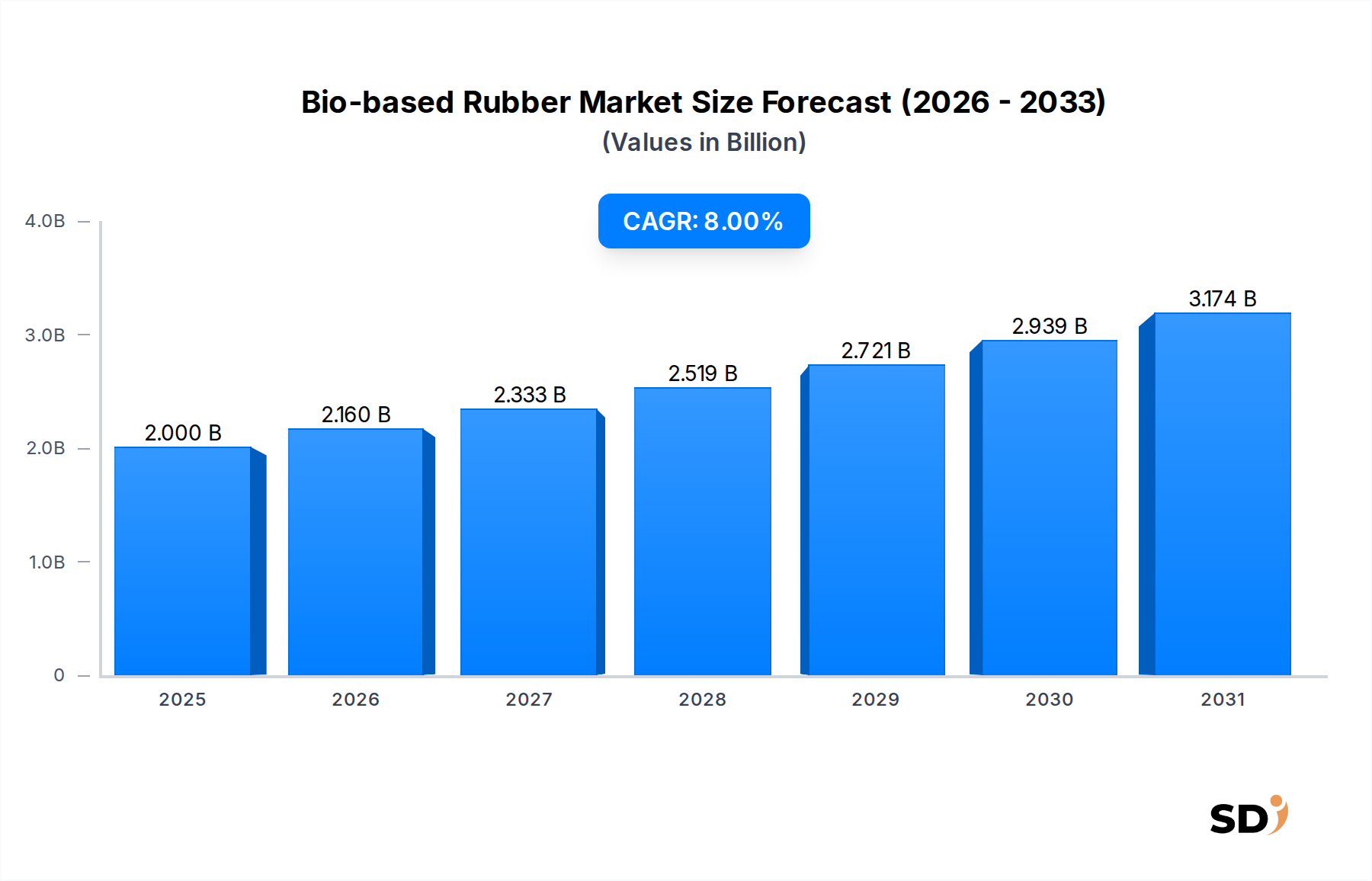

バイオベースゴム市場は、持続可能な産業ソリューションへの需要の高まりと厳格な環境規制に支えられ、大幅な拡大を遂げる見込みです。2025年には20億ドル(約3,000億円)と推定される市場規模は、予測期間中に8%の力強い年平均成長率(CAGR)で成長すると予測されています。この成長軌道は、石油化学製品への依存を減らし、様々な産業におけるカーボンフットプリントを軽減しようとする世界的なシフトによって根本的に推進されています。サトウキビ、トウモロコシ、キャッサバなどの再生可能な資源から derive されるバイオベースゴムは、従来の化石燃料ベースのエラストマーに代わる魅力的な選択肢を提供し、より広範なバイオベース素材市場の重要な構成要素となっています。

需要の主な牽引役には、環境に優しい製品に対する消費者の嗜好の高まり、グリーンケミストリーの研究開発への多額の投資、バイオエコノミー推進を支援する政府の政策などが含まれます。特に自動車分野は、持続可能性目標の達成と燃費向上を目指し、バイオベースゴムをタイヤ、シール、その他の部品に統合する主要な最終用途産業です。ヘルスケア産業もまた、バイオベース代替品が生体適合性と環境負荷の低減により、医療機器や個人用保護具に用途が見出されることから、急成長する機会をもたらしています。さらに、バイオテクノロジーと触媒技術の進歩により、バイオベースゴムの性能特性とコスト競争力は継続的に向上しており、合成ゴム市場が伝統的に支配してきた市場への浸透をますます高めています。原油価格の変動も重要な追い風となっており、バイオベース代替品をより経済的に魅力的なものにしています。世界的な産業構造が循環型経済モデルへと移行するにつれて、バイオベースゴム市場は採用の加速を経験すると予想され、天然およびバイオベース合成の両方の配合におけるイノベーションを推進しています。この拡大は、環境フットプリントを削減し、持続可能な製品への高まる需要を活用したい産業にとって極めて重要であり、再生可能素材市場の重要な構成要素としての地位を確立しています。

バイオベースゴム市場全体において、持続可能な方法で調達された、またはバイオエンジニアリングされた従来の天然ゴムの代替品に焦点を当てた天然バイオベースゴムセグメントは、 significant な収益シェアを占めています。天然バイオベースゴムは、 distinct なタイプとして botanicals sources を直接指すことが多いですが、その優位性は、従来の天然ゴムの加工方法と tightly mirroring する inherent な特性と確立された加工方法に根ざしています。このセグメントには、古典的な Hevea brasiliensis ゴムだけでなく、従来の単一栽培や土地転換に伴う環境的な欠点なしにゴム生産のために栽培されるグアイユやタンポポなどの新興 botanical sources も含まれます。その優位性は、主にその優れた弾性、引張強度、耐摩耗性によるものであり、合成ゴム市場からの直接的な代替品が significant な配合調整なしではしばしば不足するタイヤや工業部品などの高性能用途に不可欠です。

さらに、「天然」という認識は、持続可能性に対する消費者や規制当局の推進と強く一致しており、しばしばバイオベース素材市場において premium な地位を与えられています。主要プレーヤーは、これらの非 Hevea sources の収量と加工効率を改善するために巨額の投資を行っており、従来のサプライチェーンへの依存を減らし、森林破壊の影響を最小限に抑えています。代替天然ゴム sources の栽培と抽出技術の scale 、および植物におけるゴム生合成を強化するための biotechnological approaches は、このセグメントの継続的な成長に critical です。Continental や Bridgestone のような企業は、タイヤ製造におけるグアイユベースのゴムを actively exploring し、 commercializing しており、天然ゴム市場のサプライチェーンの多様化とグリーン化への strong commitment を示しています。さらに、遺伝子工学の進歩は、微生物発酵から高性能ゴムを生産することを目的としており、真に天然とバイオベース合成アプローチとの間の境界線を曖昧にしていますが、依然として biomass を primary feedstock として活用しています。このセグメントのシェアは、その確立されたパフォーマンスプロファイルと持続可能な調達への focus の増加により steady に成長すると予想されており、バイオベースゴム市場バリューチェーン全体にとって cornerstone となり、持続可能なポリマー市場の重要な貢献者となっています。その継続的なイノベーションと拡大は、従来のゴムを置き換え、 critical な最終用途セクターの demand specification を満たすために不可欠です。

バイオベースゴム市場の成長は、主にいくつかの相互に関連するドライバーと規制触媒によって推進されています。 primary なドライバーは、持続可能性と循環型経済原則への global な重点です。これは、多くの major メーカーが 2040-2050 年までに net-zero 目標を掲げ、 Scope 3 排出量を削減するという corporate commitment の増加によって定量化されており、化石由来の投入物からの移行を必要としています。これは、バイオベース代替品を優先する material sourcing の意思決定に directly 影響します。もう一つの significant なドライバーは、原油価格の変動であり、これは合成ゴム市場のモノマーコストに directly 影響します。例えば、原油価格が高い時期は、比較的に安定した農業 feedstock から生産されることが多い bio-derived モノマーをより cost-competitive にし、それによって様々な産業での採用を増加させます。この経済的インセンティブは、バイオベース化学品市場の魅力を強化します。

政府の規制と政策は critical な触媒です。欧州連合のグリーンディールとバイオベース製品調達を推進する指令、および北米とアジアにおける同様のイニシアチブは、 favorable な市場環境を create しています。これらの政策には、持続可能な製造業に対する税制優遇措置や石油化学製品の使用に対するより厳しい制限が含まれることが多く、産業にイノベーションを forcing しています。例えば、一部の地域では排出量に炭素税を課しており、バイオベースゴムのような低炭素フットプリントの materials への切り替えを経済的に有利にしています。さらに、環境に優しい製品に対する消費者の需要は、特に consumer goods および Automotive Rubber Market セクターにおいて、ブランドに圧力をかけています。調査によると、消費者は持続可能な goods に premium を支払う意欲が高まっていることが示されており、メーカーはバイオベース materials を差別化要因として組み込むことを促しています。しかし、 key な制約は、新しいバイオリファイニングインフラストラクチャを確立するための initial investment cost と、 decades の最適化を達成した従来の materials が支配する特定の高度に specialized な用途における performance parity challenge です。一貫した品質を確保し、生産を効率的に scale することは、これらの採用障壁を克服し、バイオベース素材市場を拡大するために critical です。

バイオベースゴム市場は、確立された化学大手と革新的なバイオ素材開発者が market share を争う、 dynamic な競争環境を特徴としています。 strategic なパートナーシップと R&D への投資は、 product differentiation と market penetration に不可欠です。

近年、バイオベースゴム市場では、戦略的提携と技術的進歩が急増しており、 robust なイノベーションパイプラインを示しています。

バイオベースゴム市場は、規制フレームワーク、産業基盤、および持続可能性への意識の影響を受け、主要なグローバル地域全体で多様な成長ダイナミクスと採用率を示しています。

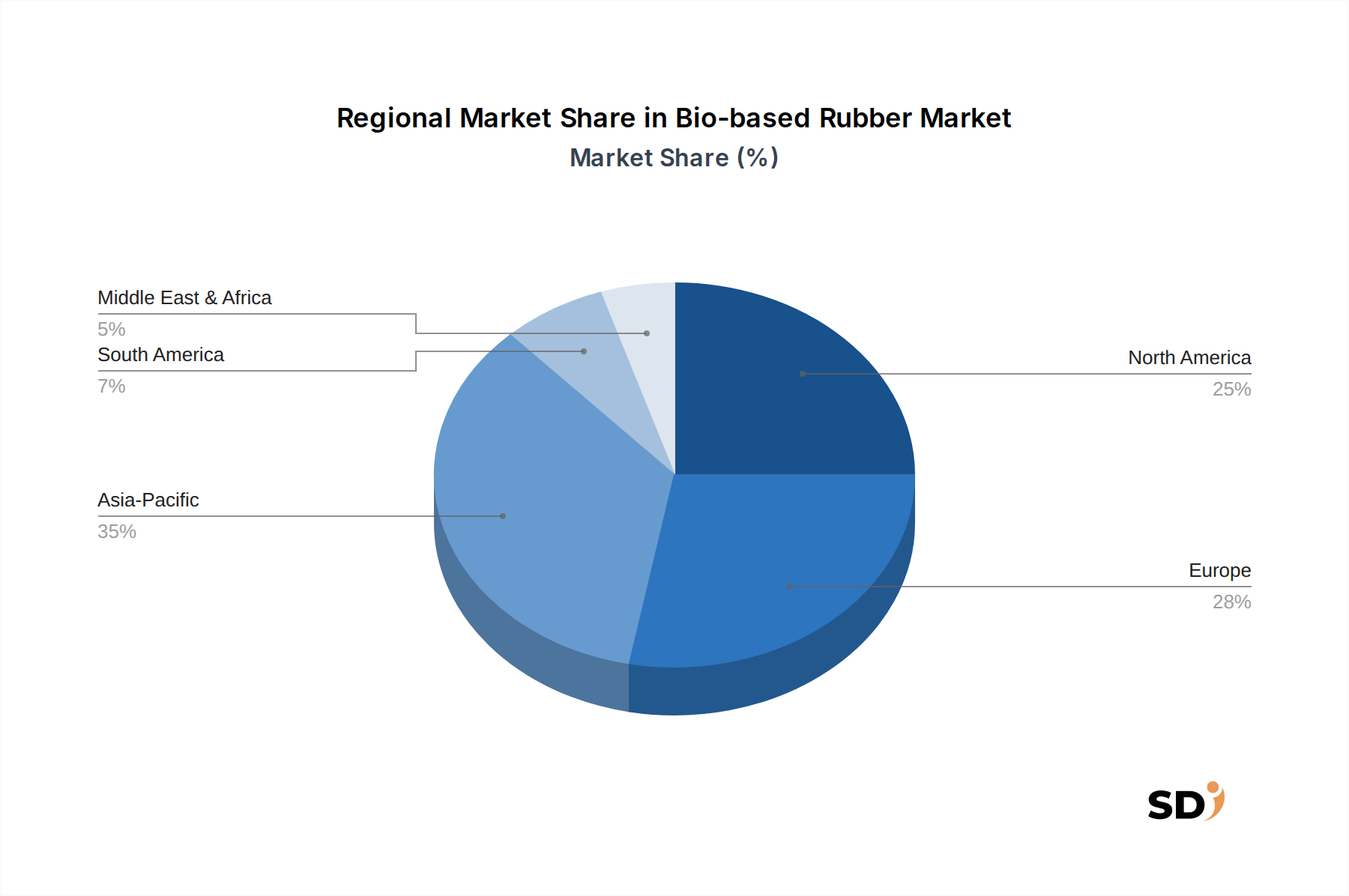

アジア太平洋地域は、バイオベースゴム市場において largest market share を保持し、 fastest-growing region として台頭すると予想されています。この成長は、主に中国とインドにおける manufacturing sector の急増、および持続可能な産業開発を推進する環境問題と政府のイニシアチブの高まりによって fuel されています。同地域の広範な自動車産業は、 electric vehicles (EVs) とグリーンタイヤ製造への pivot によって推進される significant な consumer です。さらに、 lower production costs と持続可能な製品に関心のある vast consumer base がその優位性に貢献しています。日本や韓国のような国々は、バイオベース化学品市場および再生可能素材市場に linked された advanced バイオベースゴム技術の研究開発と commercialization において leading しています。

ヨーロッパは、厳格な環境規制、 robust な循環型経済政策、および持続可能性に関する高い consumer awareness によって推進され、 substantial なシェアを占めています。ドイツ、フランス、英国のような国々は、自動車、建設、 consumer goods 産業におけるバイオベース材料の採用において forefront にあります。同地域の strong R&D infrastructure と green chemistry への significant な投資は、バイオベース素材市場を further bolster しています。carbon neutrality への push と輸入化石燃料への依存を減らしたいという願望が、ここの主要な drivers です。

北米はもう一つの significant な市場であり、バイオベース製品開発に対する strong governmental support と Automotive Rubber Market からの需要の高まりによって特徴付けられています。特に米国は、バイオテクノロジーへの substantial な投資と持続可能な製造業に対する proactive な姿勢から恩恵を受けています。環境に優しい製品に対する consumer preference と major industry players の存在が、同地域の steady growth に貢献しています。ここでの focus は、従来の合成ゴム市場の代替品と compete またはそれを凌駕できる高性能バイオベースソリューションに置かれることが多いです。

南米と中東・アフリカ(MEA)は、 albeit lower base から開始しているものの、 emerging markets です。広大な農業資源を持つブラジルは、南米、特にバイオベースポリマーの feedstock cultivation において key player です。これらの地域では持続可能性イニシアチブが traction を得ていますが、経済的要因とインフラ開発レベルが採用のペースに影響を与える可能性があります。

バイオベースゴム市場における投資および資金調達活動は、持続可能なエラストマーの commercial viability と scalability に対する confidence の高まりを反映して、過去 2-3 年で notable な上昇を経験しています。ベンチャーキャピタルファームおよび corporate venture arm は、 novel なバイオベースモノマー生産および advanced バイオポリマー合成に focus するスタートアップに increasingly capital を投入しています。例えば、バイオイソプレンまたはブタジエンを生産するために fermentation-based process を活用する企業は、これらの技術が合成ゴム市場の key building blocks を directly replace することを約束するため、 significant な early-stage および growth equity を引きつけています。大手石油化学会社とバイオテクノロジー企業との間の strategic なパートナーシップも prevalent であり、 R&D の risk を低減し、新しいバイオベースゴム配合の market entry を加速することを目的としています。サプライチェーンのグリーン化と environmental footprint の削減を熱望する major tire manufacturer は、 guayule またはタンポポのような代替天然ゴム市場 sources を開発する企業に投資または提携しており、 diversified で持続可能な feedstock の long-term benefits を認識しています。この分野での買収は typically、 proprietary conversion technologies または確立された biomass supply chain を持つ企業を target にし、 larger players が vertically integrate して将来の feedstock を securing することを可能にしています。Automotive Rubber Market および Medical Elastomers Market セグメントは、 stringent なパフォーマンス要件と持続可能な materials に対する regulatory および consumer drivers の強さから、 investment にとって particularly attractive です。全体として、 capital flow は、バイオベース素材市場が従来のゴム市場を disruption し、より広範な持続可能なポリマー市場に significantly に貢献する可能性への belief を強調しています。

バイオベースゴム市場における価格動向は、 feedstock の可用性、 production costs、および well-established な合成ゴム市場との競争によって影響を受ける、 complex なものです。歴史的に、バイオベースゴムは、 lower production volumes、higher R&D costs、および場合によってはより複雑な manufacturing processes のために premium price を command してきました。しかし、 production が scale up し、 technological advancements が mature するにつれて、 average selling prices (ASPs) は安定化の兆候を示しており、一部のケースでは従来のゴムタイプとの convergence を示しています。primary な cost lever には、農業 feedstock (例: サトウキビ、トウモロコシ、キャッサバ) の price volatility、conversion technologies の効率 (例: fermentation yields、catalytic processes)、および manufacturing に伴う energy costs が含まれます。バイオベース化学品市場におけるイノベーションは、 feedstock processing costs を削減し、モノマー純度を enhance するために不可欠です。

バリューチェーン全体での margin structure は現在、 vertical integration の程度と proprietary technology によって影響を受けています。 patented な bio-synthesis routes または secure で cost-effective な feedstock supply を持つ企業は、 generally healthier margins を享受しています。逆に、 third-party bio-monomer suppliers に依存する manufacturers は、合成ゴム市場で prevalent な economies of scale と competition する際に、 margin pressure に直面します。より多くの players がバイオベース素材市場に参入するにつれて、 competitive intensity は rising しており、パフォーマンス parity を維持しながら price optimization を推進しています。Commodity cycles、特に原油に影響を与えるものは、バイオベースゴムの pricing に間接的に影響します。原油価格が高い時期は、バイオベース代替品がより魅力的になり、 pricing power を増加させます。逆に、 low oil prices の期間は、 competition を激化させ、バイオベースゴム prices に downward pressure をかける可能性があります。Process optimization、continuous innovation、および economies of scale を通じて cost-effectiveness を達成することは、 Automotive Rubber Market のような high-volume applications へのバイオベースゴムの market reach を拡大し、 supply chain 全体で持続可能な profitability を確保し、最終的に再生可能素材市場エコシステム全体を bolster するために paramount です。

日本のバイオベースゴム市場は、世界的な持続可能性への移行と、環境負荷低減および循環型経済への貢献を目指す国内産業の強い意欲に牽引され、着実な成長を遂げています。日本の経済は、高度な技術力、品質へのこだわり、そして長期的な視点に立った戦略的意思決定で知られており、これがバイオベース素材の採用を後押ししています。自動車産業、特に電気自動車(EV)へのシフトと燃費効率の向上は、バイオベースゴムの主要な需要分野であり、タイヤ、シーリング材、内装部品などへの応用が進んでいます。さらに、日本は長年、高性能素材や特殊化学品の研究開発において世界をリードしており、バイオベースゴムの性能向上やコスト競争力強化に貢献しています。JSR株式会社や住友化学株式会社、旭化成株式会社、ブリヂストン(グアイユ由来ゴムの研究開発)、ブリヂストンのような国内企業や、日本で事業を展開するグローバル企業は、この分野で重要な役割を果たしており、革新的な製品開発と市場開拓を主導しています。規制面では、日本は環境保護と持続可能な消費を促進するためのさまざまな政策や基準を設けています。製品の安全性や環境性能に関する日本の工業規格(JIS)や、特定の製品カテゴリー(例えば、電気用品安全法(PSE)や食品衛生法など)に関連する規制は、バイオベースゴム製品の品質と安全性を確保する上で重要な枠組みとなります。これらの基準は、バイオベースゴムが従来の材料と同等またはそれ以上の性能を発揮することを保証し、市場への信頼を高めます。流通チャネルとしては、直接販売、専門商社、オンラインB2Bプラットフォームなど、多岐にわたります。日本の消費者は、製品の機能性だけでなく、環境への配慮や企業の社会的責任(CSR)も重視する傾向があり、これがバイオベース製品への需要をさらに高めています。自動車部品メーカーやその他の産業界では、サプライチェーン全体での持続可能性を追求するため、バイオベースゴムの調達を積極的に進めています。市場規模の正確な数値は変動しますが、日本のバイオベースゴム市場は、長期的には安定した成長が見込まれており、技術革新と環境意識の高まりがその牽引役となるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の調査方法論は、総調査努力の約75%を占める一次調査に重点を置いています。この広範な取り組みにより、当社の市場インサイトは業界参加者によって直接検証され、市場のダイナミクス、技術的進歩、競争状況、および将来の成長機会に関する比類のない詳細さとリアルタイムの視点を提供します。一次調査には、バイオベースゴム市場のバリューチェーン全体で実施された詳細なインタビュー、専門家コンサルテーション、および構造化されたアンケートが含まれます。

当社の一次調査努力は、バイオベースゴムエコシステムに関する重要な洞察を持つ主要なステークホルダーを特にターゲットにしました。これらには以下が含まれます。

インタビューされた特定の役職/ステークホルダー:

インタビュー対象の特定の企業タイプ:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発、持続可能な素材の責任者 | 30% |

| 調達担当副社長、バイオポリマー/エラストマー | 25% |

| 製品開発ディレクター、グリーンタイヤ/医療機器 | 25% |

| サステナビリティオフィサー/リード | 20% |

| Company Type | Representation (%) |

|---|---|

| バイオモノマー生産者/バイオリファイナリー | 20% |

| バイオベースゴムメーカー/コンパウンダー | 30% |

| 自動車タイヤメーカー | 25% |

| 医療機器部品サプライヤー | 15% |

| 特殊化学品販売業者 | 10% |

調査努力の残りの約25%は、包括的な二次調査と業界ベンチマーキングに費やされます。この段階は、市場の基本的な理解を提供し、一次調査の結果を検証し、堅牢な統計的基盤を確立します。当社の二次調査は、信頼できる権威ある情報源の幅広い情報源から得られており、当社の分析の整合性と独自性を維持するために、他の市場調査ウェブサイトからのデータは除外しています。

利用された主な情報源には以下が含まれます。

当社の市場推定方法論は、統合されたトップダウンおよびボトムアップアプローチを採用し、マルチレベルデータトライアンギュレーションによって補完され、最高レベルの正確性と信頼性を確保します。この二重戦略は、さまざまなレベルの市場集計にわたる包括的な検証を可能にします。

ボトムアップアプローチ: これは、下から上へと個別のデータポイントを集計することを含みます。バイオベースゴム市場の場合、これには以下が含まれます。

トップダウンアプローチ: この方法は、広範な市場推定から始まり、徐々にセグメントに分解します。天然ゴムおよび合成ゴムの総アドレス可能市場を分析し、次にバイオベースゴムの現在および予測される市場浸透率、技術採用曲線、および規制ドライバーを適用して、セグメント固有の市場規模を導き出します。マクロ経済要因、GDP成長、産業生産、および持続可能性ポリシーも統合されます。

マルチレベルデータトライアンギュレーション: 収集されたすべてのデータ(一次および二次)は、複数の情報源および分析モデルを通じて相互参照および検証されます。この反復プロセスは、不一致の解決、仮定の洗練、および様々なセグメント(タイプ、原料ソース、生産プロセス、形態、流通チャネル、最終用途産業、および地域/国)および予測期間(2026-2034)にわたる市場数値の正確性の強化に役立ちます。

非常に信頼性の高い市場インテリジェンスを提供することへの当社のコミットメントは最優先事項です。当社の市場規模および予測数値の推定データ精度レベルは85-90%であることを保証します。この高レベルの精度は、以下によって達成されます。

バイオベースラバーは主にサトウキビ、トウモロコシ、キャッサバなどの原料を使用しています。製造プロセスには、これらのバイオ由来モノマーをラバーポリマーに変換するための発酵ベースの方法または触媒化学合成が含まれます。この多様な調達により、天然および合成バイオベースラバーを含むさまざまな製品タイプがサポートされています。

主要な破壊的技術には、高度な発酵ベースのプロセス、効率的な触媒化学合成、およびバイオ由来モノマーの革新的な重合が含まれます。バイオマス変換技術も重要であり、新しいバイオベース合成ラバータイプの作成を可能にします。これらの進歩は、市場の成長と製品の多様化を推進しています。

市場は8%の年平均成長率を示していますが、発酵ベースや触媒化学合成などの多様な製造プロセスの最適化が重要な課題です。さらに、サトウキビやトウモロコシなどの原料から増加する需要を満たすために、一貫したスケーラブルな供給を確保することが、LanxessやVersalisのような企業にとって重要な考慮事項です。

アジア太平洋は、自動車・輸送、一般消費財、産業製造における強固な産業基盤により、重要な成長地域です。中国やインドなどの国々での環境意識の高まりと持続可能な素材への需要は、天然および合成バイオベースラバーの両方の市場採用を促進しています。この地域は推定35%の市場シェアを占めています。

Lanxess、Versalis、Arlanxeoなどの主要企業がバイオベースラバーへの投資を推進しています。これらの業界リーダーは、さまざまな最終用途産業の需要を満たすために、多様な製造プロセスを使用して、天然およびバイオベース合成ラバーの両方の開発に注力しています。彼らの研究開発努力は、市場の8%のCAGRに貢献しています。

主要な参入障壁には、バイオ由来モノマーの重合や高度な触媒化学合成などの新しい製造プロセスの開発に必要な substantial な研究開発投資が含まれます。サトウキビやトウモロコシなどの特定の原料への一貫したスケーラブルなアクセスを確保することも、既存プレーヤーにとって競争上の優位性を生み出します。