1. バイオベースモノエチレングリコール市場の主な課題は何ですか?

主な課題は、従来の化石燃料ベースのMEGと比較して生産コストが高いことで、これが広範な採用を制限する可能性があります。高度なバイオテクノロジーのスケーラビリティと、バイオエタノールやグリセリンなどの多様な持続可能な原料への安定したアクセスも、製造業者にとって大きなハードルとなっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

バイオベースモノエチレングリコール

バイオベースモノエチレングリコールSenior Analyst

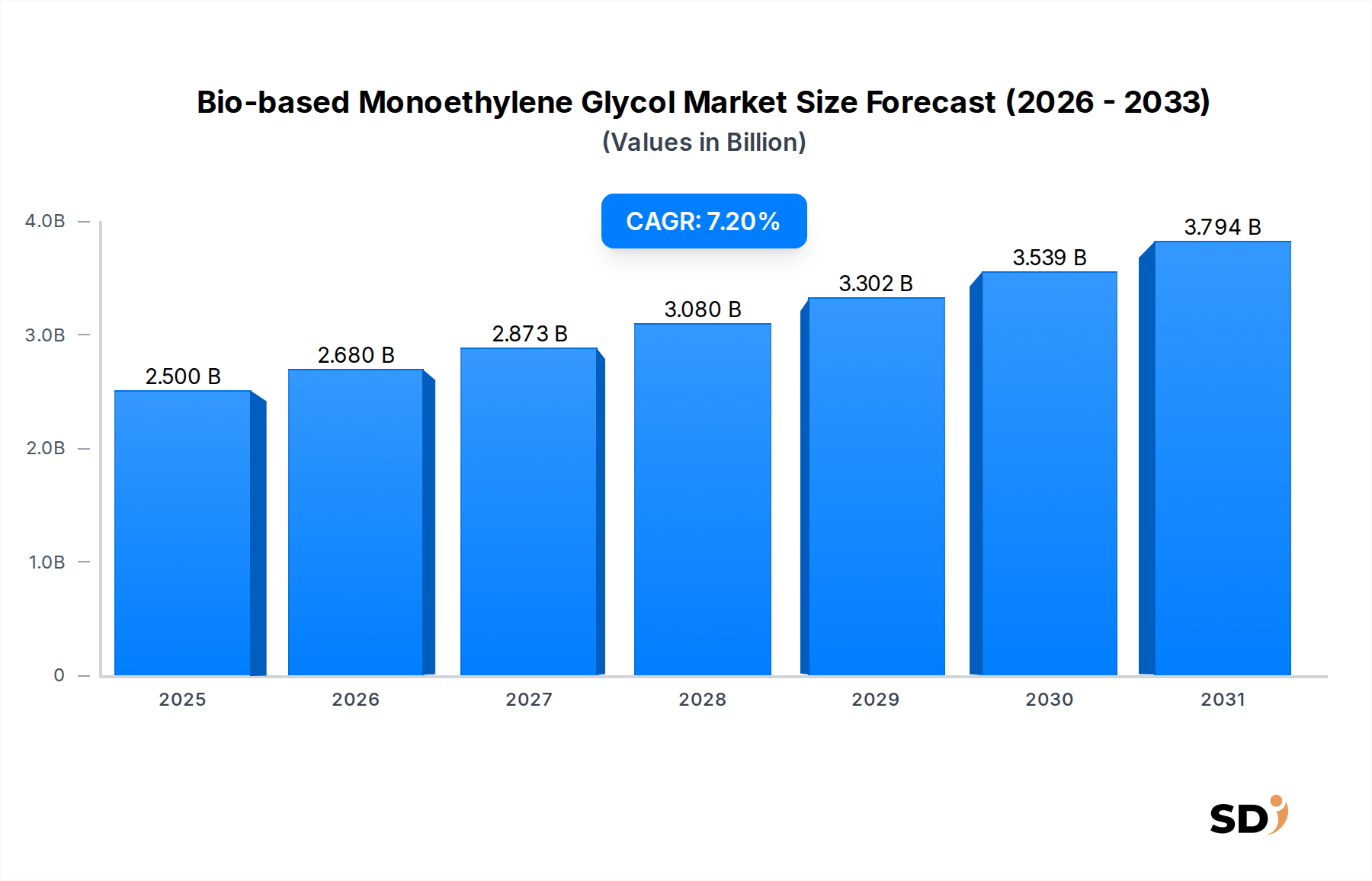

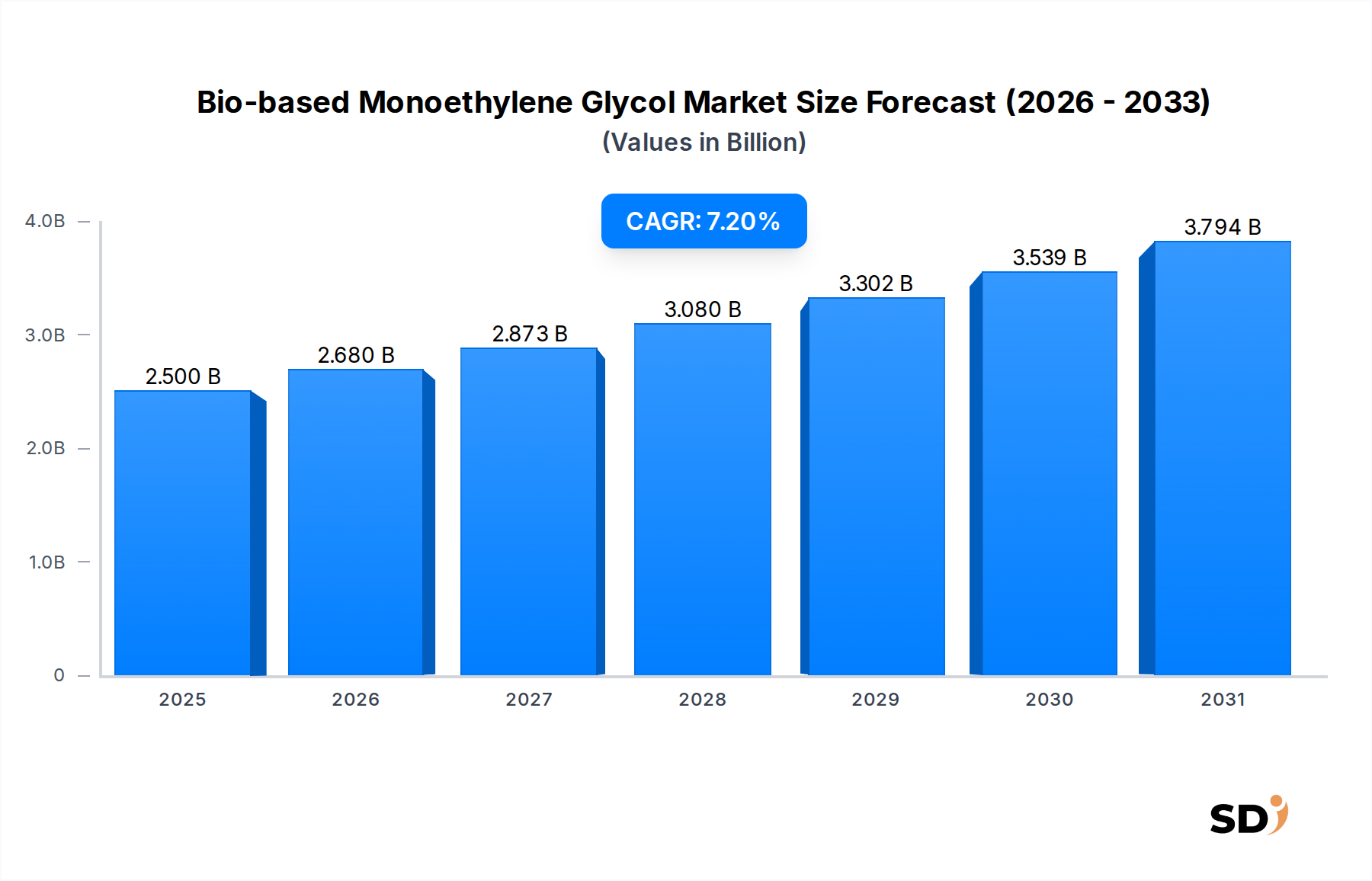

バイオベースモノエチレングリコール(MEG)市場は、多様な産業用途における持続可能な化学原料への需要の高まりに牽引され、大幅な拡大が見込まれています。2024年には25億ドルの価値があった市場は、予測期間中に7.2%という堅調な年平均成長率(CAGR)を示し、2034年には約50億1000万ドルに達すると予想されています。この軌跡は、主に厳格な環境規制、企業の持続可能性目標、および化学・製造分野における循環経済原則へのパラダイムシフトによって推進されています。環境に優しい製品への消費者の嗜好の高まりは、重要なマクロ的な追い風となっており、産業界は従来の化石由来化学品に代わるバイオベースの代替品を採用することを余儀なくされています。

主要な需要ドライバーには、包装産業市場の急成長が含まれます。ここでは、バイオベースMEGがPET生産のためのよりグリーンな代替品を提供します。同様に、繊維産業市場は持続可能な繊維への強い推進力が見られており、ポリエステル製造におけるバイオMEGの需要を押し上げています。自動車分野の電化と軽量化のトレンドも、エンジンクーラントや解氷剤を含むバイオベース材料の採用に貢献しています。さらに、原料変換のためのバイオテクノロジープロセスの進歩は、バイオMEG生産の経済的実行可能性とスケーラビリティを向上させ、石油化学製品との従来のコスト格差の一部を緩和しています。欧州グリーンディールや様々な国内プラスチック削減戦略などの規制枠組みは、バイオベースモノエチレングリコール市場への投資とイノベーションを奨励する安定した政策環境を提供しています。地理的には、アジア太平洋地域、特に中国とインドは、広大な産業基盤と環境意識の高まりにより、支配的な勢力として浮上しており、一方、欧州と北米は規制の推進力と研究開発投資の点でリードしています。市場の見通しは非常に良好であり、原料利用とプロセス最適化における継続的なイノベーションが特徴であり、バイオMEGをより広範な持続可能化学品市場における重要な構成要素として位置づけています。

バイオベースモノエチレングリコール市場において、包装産業は収益シェアで最大のセグメントとして際立っており、重要な需要ドライバーとして機能しています。この優位性は、主にモノエチレングリコールがポリエチレンテレフタレート(PET)の生産に広く応用されていることに起因しています。PETは、飲料ボトル、食品容器、およびその他の様々な包装フォーマットに広く使用されている普遍的なポリマーです。消費者の嗜好、企業の環境へのコミットメント、およびプラスチック廃棄物と二酸化炭素排出量の削減に対する規制圧力によって推進される持続可能な包装ソリューションへの世界的な推進は、バイオベースPETの需要を大幅に増幅させています。従来のPET生産は化石由来MEGに大きく依存していますが、バイオMEGの利用可能性は直接的なドロップイン代替品を提供し、メーカーが実質的に同じ性能特性を持つが環境負荷は大幅に低いバイオPETを生産できるようにします。

包装産業市場におけるバイオベースMEGの採用は、野心的な持続可能性目標の達成にコミットしている主要な一般消費財ブランドの間で特に強力です。これらの企業は、製品包装ポートフォリオにリサイクルおよびバイオベースコンテンツを積極的に組み込もうとしています。バイオMEG原料への移行または新しいバイオMEG生産施設の設立のための初期設備投資は高くなる可能性がありますが、ブランドイメージ、規制遵守、および市場差別化に関連する長期的なメリットは、多くのプレーヤーにとってこれらのコストを上回ります。Braskem S.A.、Dow Inc.、SABICなどのバイオベースモノエチレングリコール市場の主要プレーヤーは、バイオMEG能力を拡大し、包装セクターへの供給網を確保するために、パートナーシップと技術に積極的に投資しています。経済規模が向上し、多様なバイオマス原料のより効率的な変換技術が商業的に実行可能になるにつれて、このセグメントのシェアは成長を続けると予想されています。この傾向は、原料調達からバイオMEGポリマー生産までの統合ソリューションを提供できる主要化学品メーカーの間での統合を示しており、これにより、グローバル包装産業市場の進化する需要に対応しています。さらに、バイオPETの軽量化とバリア特性の向上のためのイノベーションもその魅力に貢献しており、包装産業がバイオベースモノエチレングリコール市場における主要な地位を固めています。

バイオベースモノエチレングリコール市場は、その成長軌跡を根本的に形成する推進要因と制約の複雑な相互作用によって深く影響を受けています。主要な推進要因は、持続可能な化学品を推進する世界的な規制環境の激化です。例えば、欧州連合の循環経済行動計画やフランスの循環経済のための廃棄物防止法などの政策は、プラスチックにおけるリサイクルおよびバイオベースコンテンツの使用増加を義務付けており、バイオMEGの需要を直接刺激しています。これらの規制には、バージン化石ベースプラスチック生産の削減目標がしばしば伴い、代替品に対する明確な市場プルを作り出しています。さらに、ESG(環境、社会、ガバナンス)投資基準によって推進される企業の持続可能性イニシアチブは、主要ブランドにバイオベース材料を組み込むことを義務付けており、サプライチェーンに影響を与え、繊維産業市場および包装産業市場の用途向けにバイオMEGなどの製品の調達を推進しています。環境フットプリントに関する消費者の意識の高まりも、グリーン製品への選好につながっており、それが製造業者にバイオベース原料を採用するよう促しています。

逆に、依然として大きな制約となっているのは、従来の化石由来MEGとのコストパリティです。原油とその誘導体の価格は変動する可能性がありますが、バイオMEGの生産はしばしば新しいバイオプロセスに対する高い初期設備投資を必要とし、サトウキビやトウモロコシなどの農業原料の価格変動に敏感になる可能性があります。バイオエタノール市場とグリセリン市場は、重要な原料源ですが、農業収量、他の産業からの需要、またはバイオ燃料生産に影響を与える政策変更による価格変動を経験する可能性があります。産業需要を満たすためにバイオMEG生産をスケールアップすることは、もう一つの課題です。現在の能力は、従来のMEGと比較してまだ比較的小さく、単位あたりの生産コストが高くなっています。技術の準備状況と効率は向上していますが、バイオベースプロセスの変換収率とエネルギー消費の最適化は継続的な取り組みです。長期的な傾向は競争力の向上を示していますが、新しいバイオテクノロジーと原料セキュリティに関連する短期から中期の投資リスクは、一部の潜在的な参入者を思いとどまらせたり、バイオベースモノエチレングリコール市場における既存プレーヤーの急速な拡大を制限したりする可能性があります。

バイオベースモノエチレングリコール市場の競争環境は、確立された化学大手、バイオテクノロジーイノベーター、および生産規模の拡大と市場リーチの拡大を目指す戦略的提携の混合によって特徴付けられます。主要プレーヤーは、研究開発、プロセス最適化、および持続可能な原料供給網の確保に多額の投資を行っています。

バイオベースモノエチレングリコール市場は、生産効率の向上、原料の確保、および市場応用の拡大を目指す企業によるイノベーションと戦略的協力によって特徴付けられています。

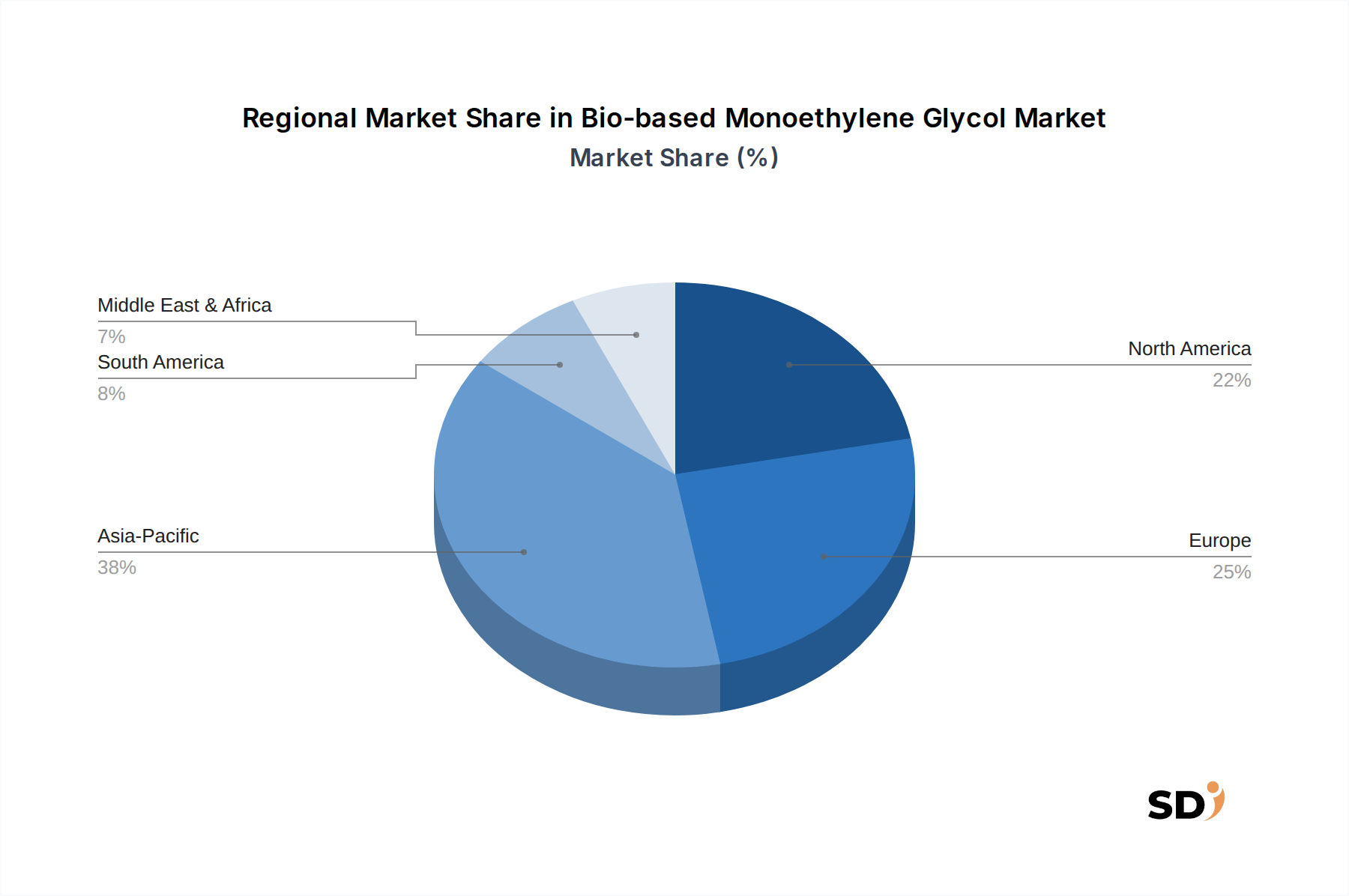

バイオベースモノエチレングリコール市場は、多様な規制環境、産業能力、および持続可能性へのコミットメントを反映し、成長、採用、および戦略的焦点において顕著な地域差を示しています。世界的に、市場はアジア太平洋、欧州、北米、南米、中東・アフリカに大別されます。

アジア太平洋は現在、主要な地域であり、バイオベースMEGにとって最も急速に成長する市場になると予想されています。中国、インド、日本、韓国などの国々は、堅調な製造基盤と急速に拡大する消費者市場により、大幅な需要を牽引しています。この地域の成長は、巨大な繊維および包装産業、そして環境持続可能性に対する政府および消費者の意識の高まりによって後押しされています。新しいバイオリファイナリーおよび原料処理施設への投資は、産業生産の規模の大きさによって特に強力です。繊維産業市場および包装産業市場からの、繊維グレードMEGおよび工業グレードMEGの需要は、様々な最終用途アプリケーションで増大しています。

欧州は、厳格な環境規制、野心的な脱炭素目標、および強力な企業の持続可能性アジェンダによって主に推進される、成熟したしかし非常に影響力のあるバイオベースモノエチレングリコール市場のセグメントを表しています。ドイツ、フランス、英国などの国々がバイオベースソリューションの採用をリードしています。絶対的な成長はアジア太平洋よりもわずかに低いかもしれませんが、欧州は研究開発と技術革新においてリードしており、循環経済原則と持続可能な調達に強く焦点を当てています。生分解性プラスチック市場および持続可能化学品市場からの高い需要が、この地域の地位を強化しています。

北米は、米国とカナダを含み、環境に優しい製品に対する消費者の需要の増加と二酸化炭素排出量削減への企業のコミットメントによって推進され、かなりの市場を提示しています。自動車産業、そして包装および建設セクターは、主要な需要創出者です。この地域は、バイオテクノロジーの進歩への多額の投資と、確立された化学生産インフラ、そしてバイオエタノール市場およびグリセリン市場などの多様な原料源への関心の高まりから恩恵を受けています。

南米、特にブラジルは、サトウキビのような豊富なバイオマス資源により、主要な地域であり、これはバイオエタノール、そして subsequently バイオMEG生産の主要な原料として機能します。ブラジルは、グリーン化学品およびバイオポリマーを先駆けており、主要な生産者および輸出国としての地位を確立しています。この地域の成長は、持続可能な化学品生産のための天然資源の活用と結びついており、グローバルサプライチェーンに影響を与えています。

バイオベースモノエチレングリコール市場のサプライチェーンは、再生可能原料の利用可能性と価格変動と複雑に結びついています。従来のMEGが原油および天然ガス誘導体に依存するのに対し、バイオMEGは様々なバイオマス源、主に農業作物またはその副産物に依存しています。主要な上流依存関係には、バイオエタノール市場、グリセリン、およびソルビトールが含まれます。バイオエタノールは一般的にサトウキビ、トウモロコシ、またはセルロース系バイオマスから得られ、グリセリンはバイオディーゼル生産の副産物です。ソルビトールはトウモロコシまたは小麦デンプンから得られます。

これらの投入物の農業的性質により、調達リスクは本質的に存在します。気象パターン、作物収量、土地利用政策、およびこれらの原料の食品、飼料、または他のバイオ燃料産業からの需要の競合などの要因は、利用可能性と価格に大きく影響を与える可能性があります。例えば、燃料添加物としてのバイオエタノールの需要の急増は、その価格を押し上げ、バイオMEGのコストに直接影響を与える可能性があります。同様に、グリセリン市場は、バイオディーゼル産業の変動する業績に影響されます。これらの主要投入物の価格変動は、バイオMEGメーカーにとって絶え間ない課題であり、堅調なヘッジ戦略または多様な原料ポートフォリオを必要とします。歴史的に、サプライチェーンの混乱は特定のバイオベース化学品の価格高騰につながり、バイオMEGを化石ベースの競合他社に対して競争力を低下させてきました。例えば、主要な農業地域での収穫不良は、一時的な供給不足と原材料コストの増加につながる可能性があります。食料作物への依存を減らし、これらの調達リスクの一部を緩和し、バイオベースモノエチレングリコール市場のより安定した持続可能なサプライチェーンを確保するために、非食料バイオマス、例えば農業残渣または林業廃棄物を利用することに焦点を当てた研究開発における継続的な努力が行われています。さらに、原料のセキュリティを確保し、価格の安定性を管理するためには、農業生産者または統合バイオリファイナリーとの戦略的な長期供給契約がますます重要になっています。

バイオベースモノエチレングリコール市場は技術革新の温床であり、変換効率の向上、原料の多様化、および生産コストの削減を目的とした大幅な研究開発投資が行われています。2つから3つの最も破壊的な新興技術がこの状況を再形成しています。

第一に、バイオマスからMEGへの直接触媒変換。従来のバイオMEG生産は、しばしば糖をバイオエタノールに発酵させた後、脱水と酸化を行うなど、複数のステップを伴います。新しい触媒経路は、より少ないステップで様々なリグノセルロース系バイオマスまたは合成ガス(バイオマスガス化から得られる)を直接MEGに変換することを目指しています。Avantiumのような企業は産業用糖からの経路を先駆けていますが、他の企業はセルロース系材料の直接変換を探求しています。このアプローチは、プロセスチェーンを簡素化することにより、より高い収率、エネルギー消費の削減、および低い運用コストを約束します。採用時期はパイロットから実証スケールに移行しており、商業的実行可能性は今後5〜7年以内に期待されています。研究開発投資レベルは高く、選択性と耐久性のための触媒開発に焦点を当てています。この技術は、より効率的で潜在的により安価な生産経路を提供することにより、既存の多段階プロセスに大きく脅威を与え、強力な触媒専門知識を持つイノベーターのビジネスモデルを強化しています。

第二に、高度な発酵および代謝工学。この技術は、農業廃棄物や都市固形廃棄物などのより広範な低コストの非食料バイオマス原料から直接MEGまたはその前駆体を生産するために微生物(例:細菌、酵母)をエンジニアリングすることに焦点を当てています。代謝経路を最適化することにより、研究者はより高い力価と収量を目指しており、発酵をより競争力のある経路にしています。ここでは、新しい微生物株とバイオリアクター設計が進歩しています。採用時期は長く、おそらく広範な商業化には7〜10年かかり、生物学的プロセスのスケーリングは複雑です。研究開発投資は相当なものであり、しばしばバイオテクノロジー企業と化学大手の間のパートナーシップを含みます。このイノベーションは、豊富に存在する廃棄物ストリームを利用することによってバイオMEG生産を民主化する可能性があり、精製された糖またはバイオエタノール市場投入の現在の依存に挑戦し、潜在的に分散型生産モデルを可能にします。これは、強力な生化学的エンジニアリング能力を持つ企業のビジネスモデルを強化し、繊維グレードMEGおよび工業グレードMEG生産のための持続可能な代替手段を提供します。

第三に、循環経済原則とのバイオリファイナリーの統合。これは、バイオMEGを含む複数の高付加価値製品をバイオマスから共同生産する統合施設を設計することを含み、これにより全体的な経済的実行可能性が向上し、廃棄物が削減されます。例えば、バイオリファイナリーは、同じ原料からバイオエタノール、バイオMEG、および他の持続可能化学品市場製品を生産する可能性があります。このアプローチは、範囲の経済を活用し、バイオマス資源の最大化を保証します。採用はすでに進行中であり、特に南米(例:ブラジルのサトウキビ産業)や欧州(森林産業)などの確立されたバイオマス産業を持つ地域ではそうです。研究開発は、プロセス強化と分離技術に焦点を当てています。この技術は、大規模な統合化学および林業会社のビジネスモデルを強化し、収益源を多様化し、製品ポートフォリオの持続可能性の評価を高めることを可能にし、特に生分解性プラスチック市場にとって有益です。

日本のバイオベースモノエチレングリコール(MEG)市場は、環境意識の高まりと持続可能な化学物質への政策的推進により、着実な成長が見込まれています。日本経済は成熟しており、高品質で環境に配慮した製品への需要が高いという特徴があります。この市場の規模は、グローバル市場全体から見ればまだ小規模ですが、包装、繊維、自動車といった主要産業におけるバイオベース素材へのシフトが、MEGの需要を後押ししています。特に、国内ではサトウキビやセルロース系バイオマスからのMEG生産技術の開発が進んでおり、これらは従来の石油化学製品に対する魅力的な代替手段となっています。例えば、帝人株式会社や旭化成株式会社のような日本の化学大手は、バイオベースポリマーや化成品の研究開発に積極的に投資しており、その一部はバイオMEGのサプライチェーンに影響を与えています。これらの企業は、国内での再生可能資源の利用を強化し、持続可能な化学物質の供給網を確立することを目指しています。規制面では、日本では「プラスチック資源循環促進法」のような法律が、プラスチックのリサイクルとバイオプラスチックの利用を奨励しています。また、化学物質の安全性に関する「化学物質の審査及び製造等の規制に関する法律(化審法)」や、電気用品安全法(PSE)のような基準も、関連製品の市場参入に影響を与える可能性があります。消費者の行動パターンとしては、日本市場では製品の品質、安全性、そして環境への影響が重視されます。持続可能な製品に対する消費者の認知度と受容性は年々高まっており、企業は環境負荷の低い素材の使用をアピールすることで、ブランドイメージの向上と市場での競争優位性を確立しようとしています。流通チャネルとしては、大口顧客に対しては直接販売や戦略的供給契約が一般的ですが、中小企業や新規参入企業に対しては、化学品販売代理店やオンラインプラットフォームの利用も増えています。円換算すると、2024年の市場価値25億ドル(約3750億円)から、2034年には50億1000万ドル(約7515億円)へと成長すると予測されており、これは日本の産業構造と環境目標に合致した成長軌道と言えます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

この「バイオベースモノエチレングリコール」に関する包括的な市場調査レポートは、非常に正確で実行可能な市場インテリジェンスを提供するために設計された、厳格で多面的な調査方法論を採用しています。私たちの手法は、一次調査と二次調査の両方のテクニックを統合し、市場のダイナミクス、競争環境、および将来の成長軌道を包括的に理解することを保証します。レポートの調査結果は、購入日現在まで綿密に更新されており、最新の市場状況と戦略的発展を反映しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 調達およびサプライチェーン担当VP/ディレクター | 30% |

| 製品マネージャー/事業開発マネージャー | 30% |

| 研究開発/イノベーション責任者 | 25% |

| サステナビリティオフィサー/マネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| バイオベースモノエチレングリコール製造業者 | 30% |

| バイオエタノール、グリセロール、ソルビトール原料供給業者 | 20% |

| 特殊化学品販売業者および配合業者 | 15% |

| 最終用途製品製造業者 | 25% |

| バイオプロセス技術&ライセンサー | 10% |

一次調査は、私たちの分析の基盤を形成し、全調査努力の約70-80%を占めます。これには、バイオベースMEGバリューチェーン全体にわたる業界専門家、主要オピニオンリーダー、およびステークホルダーとの広範な連携が含まれます。私たちのグローバルチームは、北米、南米、ヨーロッパ、中東&アフリカ、アジア太平洋地域で詳細なインタビュー、ディスカッション、および調査を実施し、直接的な情報を収集し、二次調査の結果を検証し、微妙な市場インサイトを明らかにします。一次調査は、定量的および定性的データ収集の両方を含みます。

一次調査の主要な参加者は次のとおりです。

二次調査は、私たちの一次調査結果を補完し、全体的な調査努力の20-30%に貢献します。この段階では、既存の文献、企業レポート、財務諸表、および規制文書の包括的なレビューが含まれます。これは、市場の基本的な理解を確立し、主要なプレーヤーを特定し、業界標準をベンチマークするために役立ちます。私たちは、他の市場調査ウェブサイトからのデータを厳密に避ける、多様で信頼できる情報源を活用します。

二次データソースは次のとおりです。

私たちの市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの両方を統合し、複数のレベルで三角測量して、堅牢な推定を保証します。トップダウンアプローチは、マクロ経済指標、全体的な化学品市場のトレンド、および一般的なMEG市場データの分析から始まり、バイオベースセグメントまで段階的に掘り下げます。逆に、ボトムアップアプローチは、特定の市場データポイントを収集して、包括的な市場規模を構築します。

ボトムアップ市場規模計算に使用される主要な変数およびメトリックは次のとおりです。

多レベルデータ三角測量は、一次インタビュー、二次情報源、および定量モデルから得られたデータポイントを相互参照することを含みます。この反復プロセスは、仮説の検証、推定の精緻化、および不一致の解決に役立ち、非常に信頼性の高い市場数値を導き出します。回帰分析および時系列予測を含む独自の統計モデルは、特定されたドライバー、制約、機会、および課題に基づいた将来の市場成長を予測するために利用されます。

私たちは、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしており、推定データ精度レベル85-90%を保証します。すべてのデータポイント、トレンド、および予測は、厳格な品質管理プロセスを経ています。これには以下が含まれます。

主な課題は、従来の化石燃料ベースのMEGと比較して生産コストが高いことで、これが広範な採用を制限する可能性があります。高度なバイオテクノロジーのスケーラビリティと、バイオエタノールやグリセリンなどの多様な持続可能な原料への安定したアクセスも、製造業者にとって大きなハードルとなっています。

アジア太平洋地域は、繊維および包装の大規模な製造基盤により、バイオベースモノエチレングリコール市場を支配すると予測されています。中国やインドなどの国々が需要を牽引しており、India Glycols Limitedなどの企業による生産能力の拡大により、地域の原料利用が進んでいます。

持続可能性とESG(環境・社会・ガバナンス)要因は、バイオベースモノエチレングリコールの採用における中核的な推進力です。これは、カーボンフットプリントと化石燃料への依存を大幅に削減するためです。バイオエタノールやグリセリンベースMEGなどの再生可能資源の利用は、企業の環境目標や世界的な循環型経済の取り組みと一致しており、包装や自動車などの産業を惹きつけています。

輸出入のダイナミクスは、南米(例:バイオエタノール向けのブラジル)の原料の入手可能性と、主にアジア太平洋地域の製造拠点によって形成されます。Braskem S.A.やDow Inc.などの主要企業は、グローバルサプライチェーンを管理し、生産拠点とヨーロッパおよび北米の主要消費センター間の貿易を促進しています。

パンデミック後の期間は、当初はサプライチェーンの混乱を引き起こしましたが、環境意識の高まりにより持続可能な材料への需要も加速しました。この変化はバイオベースソリューションへの関心を強化し、2024年から2034年までの7.2%の堅調なCAGR予測に貢献しています。これは、業界が回復力のあるグリーンな代替手段を優先しているためです。

バイオベースモノエチレングリコールは、研究開発および特殊な原料コストのため、通常、化石燃料ベースの製品よりも価格プレミアムがあります。しかし、生産が拡大し、技術的進歩によって効率が向上すると、コスト構造は最適化されると予想されます。これは、初期の高い価格にもかかわらず、市場の成長を受け入れていることを示唆する、7.2%のCAGR予測に貢献しています。