1. バイオベース建材市場における主要な材質タイプは何ですか?

市場は主に木材ベースの建材、自然繊維建材、バイオポリマー&バイオプラスチックで構成されています。CLTやグルラムなどの木材ベース製品は、建設における実績があるため、現在大きなシェアを占めています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

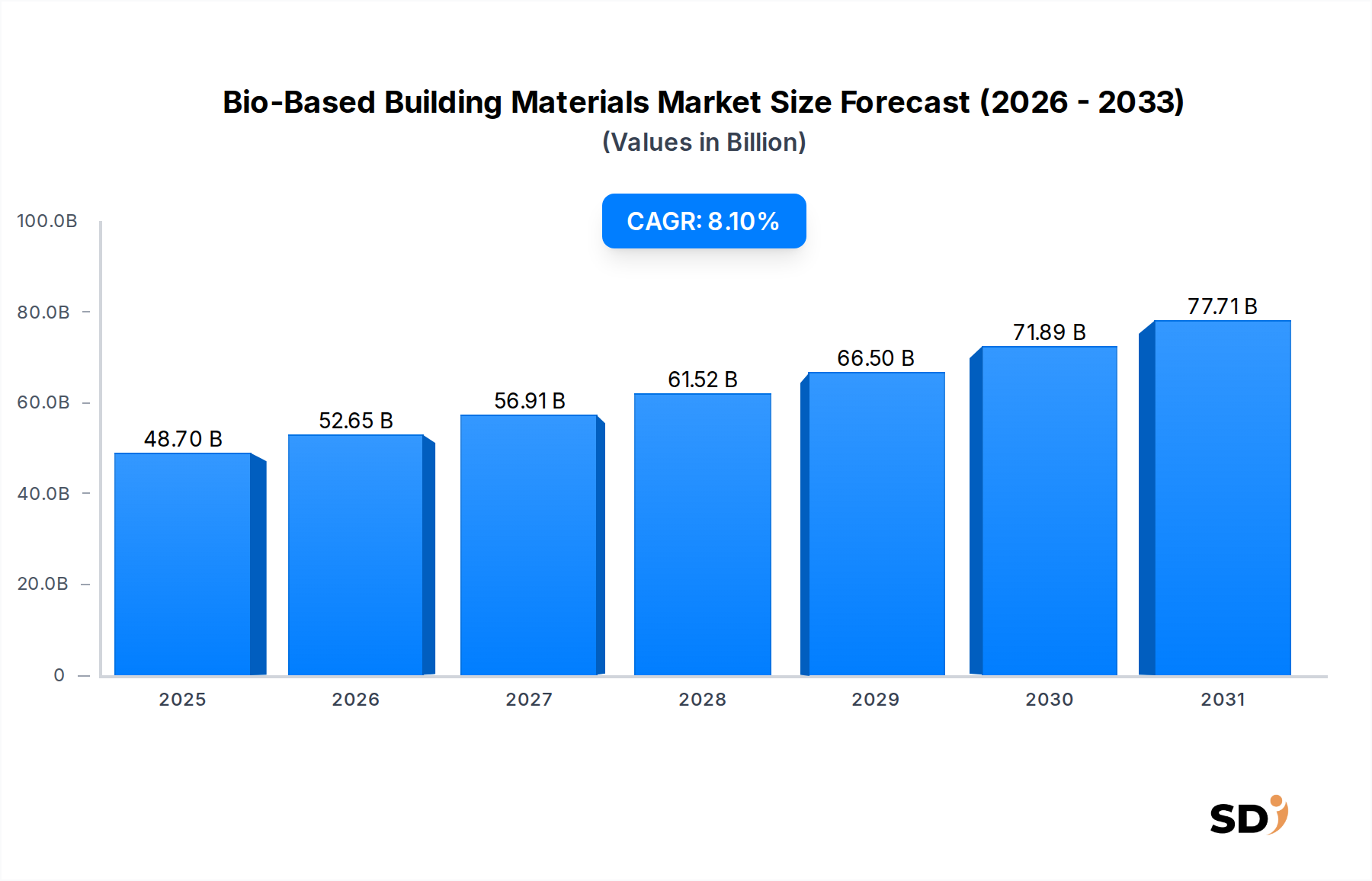

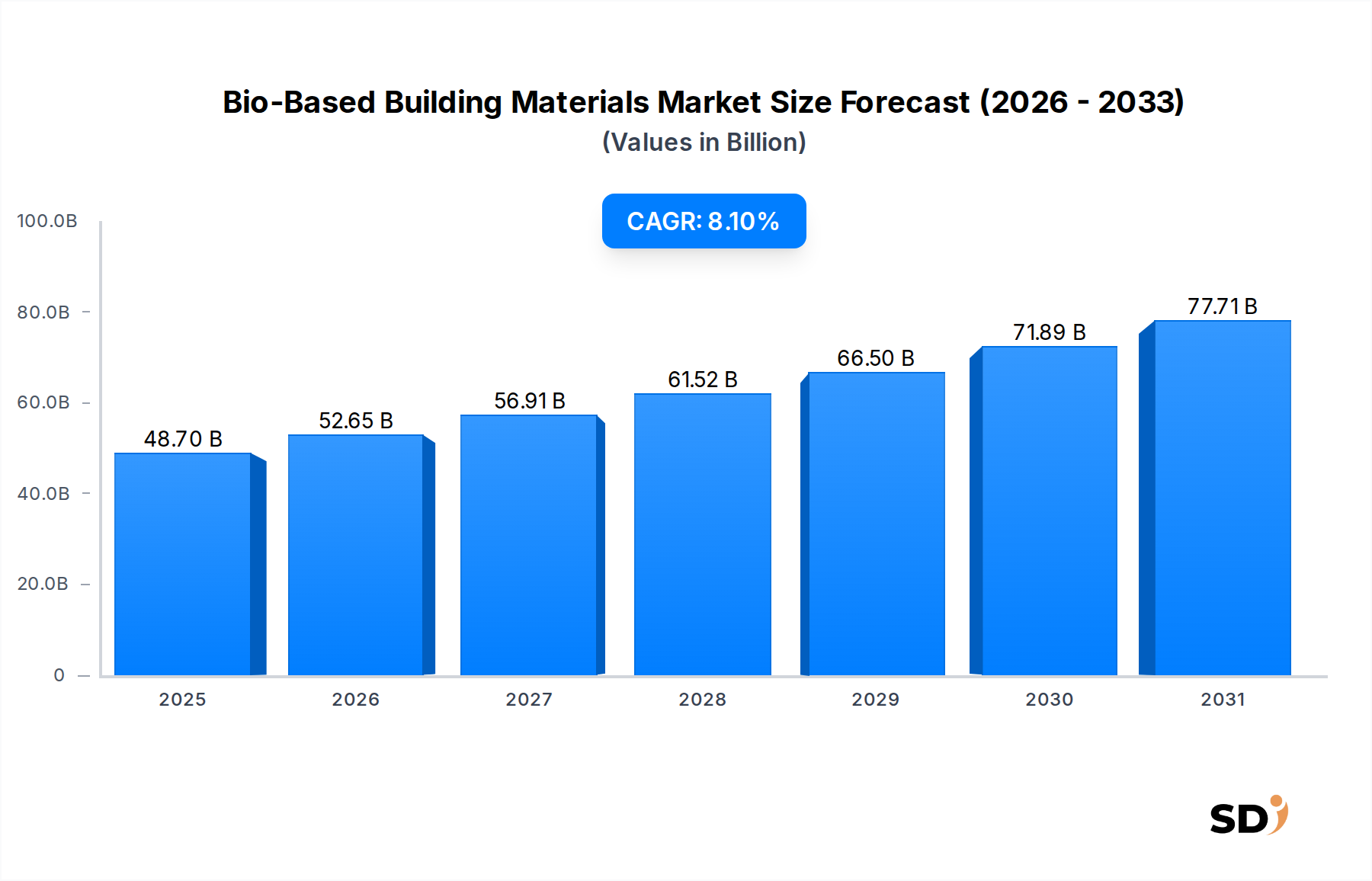

バイオベース建築材料市場は、持続可能なインフラおよび二酸化炭素排出量削減に対する世界的な要請の高まりに牽引され、堅調な拡大を経験しています。2025年の市場規模は487億ドルと評価され、2033年には909億ドルに達すると予測されており、魅力的な年平均成長率(CAGR)8.1%を示しています。この顕著な成長軌道は、厳しい環境規制、グリーン建設に対する政府のインセンティブ、そしてより健康的な室内環境に対する消費者の意識の高まりなど、複数の要因によって支えられています。

需要ドライバーは多岐にわたります。欧州連合(EU)のグリーン・ディールや各国のネットゼロ排出目標のような政策的枠組みは、建設業界に対し、埋め込み炭素量の少ない、再生可能な起源の材料を採用するよう促しています。この法的な推進は、先進的な木材製品、天然繊維、バイオポリマーなど、バイオマス由来の製品の普及にとって有利な環境を創出しています。さらに、技術的進歩によりバイオベース材料の性能特性が著しく向上し、耐久性、耐火性、構造的完全性が高まり、内装仕上げから構造部材までの適用範囲が拡大しています。

市場の見通しは非常に良好で、新築および改修の両セグメントにわたる大きな機会が出現しています。グリーン建築材料市場の重要性の高まりは、バイオベース材料がその基盤をなす、生態学的に責任ある実践へのより広範な業界シフトを示しています。製造プロセスの革新と、農業廃棄物や持続可能な方法で収穫された木材のような原材料の堅牢なサプライチェーンの確立への取り組みは、この勢いを維持するために不可欠です。世界人口の増加と都市化の加速に伴い、持続可能な住宅および商業スペースの必要性は高まり、地球規模の持続可能性目標の達成におけるバイオベース建築材料市場の重要な役割をさらに確固たるものにするでしょう。ライフサイクルアセスメント(LCA)およびサーキュラーエコノミー(循環型経済)の原則への関心の高まりも、構造的な追い風となっています。なぜなら、バイオベース材料は従来の材料と比較して、ライフエンドでの選択肢が優れていることが多いからです。この包括的な建築材料選択アプローチは、予測期間を通じて一貫した需要を牽引し、持続可能な建設市場などのセグメントに影響を与えると予想されます。

広範なバイオベース建築材料市場の中で、木材ベース材料は圧倒的に最大の収益シェアを占めており、この優位性は予測期間を通じて継続すると見込まれています。このセグメントは、従来の製材や集成材、積層ベニヤ単板(LVL)のようなエンジニアドウッド製品から、クロスラミネートティンバー(CLT)や配向性ストランドボード(OSB)のような先進的なソリューションまで、多様な製品群を網羅しています。この優位性の主な推進要因は、木材固有の再生可能性、広範な入手可能性、および確立されたサプライチェーンです。木材は天然に豊富に存在する資源であり、持続可能な方法で管理された森林から調達された場合、成長サイクル中に二酸化炭素を積極的に隔離する、炭素ネガティブな建築ソリューションを提供します。この炭素隔離の利点は、地球規模の気候変動緩和の取り組みという文脈において重要な利点であり、グリーン建築材料市場にとって非常に魅力的です。

木材ベース材料の構造的完全性と汎用性も、その主要な地位に大きく貢献しています。現代のエンジニアドウッド製品は、より長いスパン、より大きな設計の柔軟性、およびより迅速な建設時間を可能にし、特に商業建設市場および多層住宅建設市場において、鋼鉄やコンクリートとの競争力を高めています。Stora Enso、Binderholz、KLH Massivholz、Mayr-Melnhof Holz、Hasslacher Noricaといった企業がこのセグメントの最前線に立ち、マスティンバー市場の技術における進歩を先駆し、製造能力を拡大しています。これらの企業は、耐火性や湿気管理といった歴史的な課題に対処する革新的なソリューションを開発しており、多様な建設用途における木材の魅力をさらに高めています。

さらに、木材の美的な魅力とバイオフィリック(生命を愛する)な利点も、その広範な採用に貢献しています。居住者は、自然素材を取り入れた建物でより一層の幸福感を感じると報告されており、建築家や開発者の選択に影響を与えています。熱処理やアセチル化のような木材改質技術に関する継続的な研究開発は、困難な環境におけるその耐久性と性能を向上させています。天然繊維やバイオポリマーのような他のバイオベース材料も注目を集めていますが、木材ベース製品の規模、汎用性、および環境認証の大きさは、バイオベース建築材料市場におけるそれらの継続的なリーダーシップを保証しており、より広範な木材パネル市場とも大きく重複しています。この持続的な選好は、木材の実証された性能と、持続可能な建設市場で見られる成長をしばしば補完する、建築環境の脱炭素化におけるその重要な役割の証です。

バイオベース建築材料市場の著しい予測成長は、進化する世界的な優先事項と技術的進歩に根ざしたいくつかの定量化可能なドライバーによって推進されています。

1つの主要なドライバーは、規制枠組みと炭素中立目標からの圧力の高まりです。世界中の政府は、建設の埋め込み炭素量を削減することを目的とした、より厳しい建築基準とインセンティブプログラムを実施しています。例えば、EUの改訂された建物のエネルギー性能指令(EPBD)や各国の炭素価格メカニズムは、ライフサイクル環境負荷の低い材料を直接的に奨励しています。これらの政策は、開発業者や請負業者に、再生可能な性質と炭素隔離能力により、通常、より小さい炭素フットプリントを持つバイオベースの代替品を優先することを義務付けています。これは、持続可能な建設市場における材料選択に直接影響を与えます。

第二に、より健康的で持続可能な生活および職場空間に対する消費者および居住者の需要の高まりが重要な要因です。研究は一貫して、揮発性有機化合物(VOC)への曝露を減らし、室内空気質を改善する、自然で無毒な材料を使用する建物を優先するという傾向を示しています。この傾向は特に住宅建設市場で顕著であり、住宅所有者は、しばしばバイオベース材料を優先するLEEDやBREEAMのような認証をますます求めています。より健康的な環境への需要は商業建設市場にも広がり、企業のESG戦略と従業員のウェルビーイングイニシアチブに影響を与えています。

第三に、材料科学および製造プロセスにおける技術的進歩が、バイオベース材料の性能範囲を著しく拡大しました。例えば、天然繊維複合材料市場における革新は、強度対重量比の向上、熱性能の向上、および耐久性の向上をもたらす材料につながっています。バイオプラスチック市場における開発は、完全に植物由来の新しい結合剤や断熱フォームを生み出しており、石油ベースの製品の実行可能な代替品を提供しています。これらの進歩は、以前の限界に対処し、バイオベース材料を環境指標だけでなく、建物のライフサイクル全体での性能とコスト効率においても競争力のあるものにしています。これは、バイオベースの代替品が急速に足場を固めている断熱材市場にとって特に重要です。

最後に、経済的インセンティブとサプライチェーンの成熟が、バイオベース材料と従来の材料とのコスト差を縮小しています。持続可能な建設プロジェクトに対する政府の助成金、エネルギー効率の高い建物に対する税額控除、およびバイオリファイナリーへの投資により、これらの材料はより入手しやすく、競争力のあるものになっています。農業廃棄物や持続可能な木材のような原材料のサプライチェーンがより堅牢で地域化されるにつれて、規模の経済が達成され、バイオベース建築材料市場内での採用がさらに推進されています。

バイオベース建築材料市場は、確立された木材産業のプレーヤー、革新的なバイオ複合材料に焦点を当てたスタートアップ企業、およびポートフォリオを多様化させる従来の建設材料メーカーの混合によって特徴付けられます。競争環境はダイナミックであり、企業は持続可能な調達、高度な製造技術、および戦略的パートナーシップを活用して市場シェアを獲得しています。

個々の企業の開発は専有情報ですが、バイオベース建築材料市場は、その成長軌道を示すいくつかの全体的な進歩と戦略的な動きを見てきました。

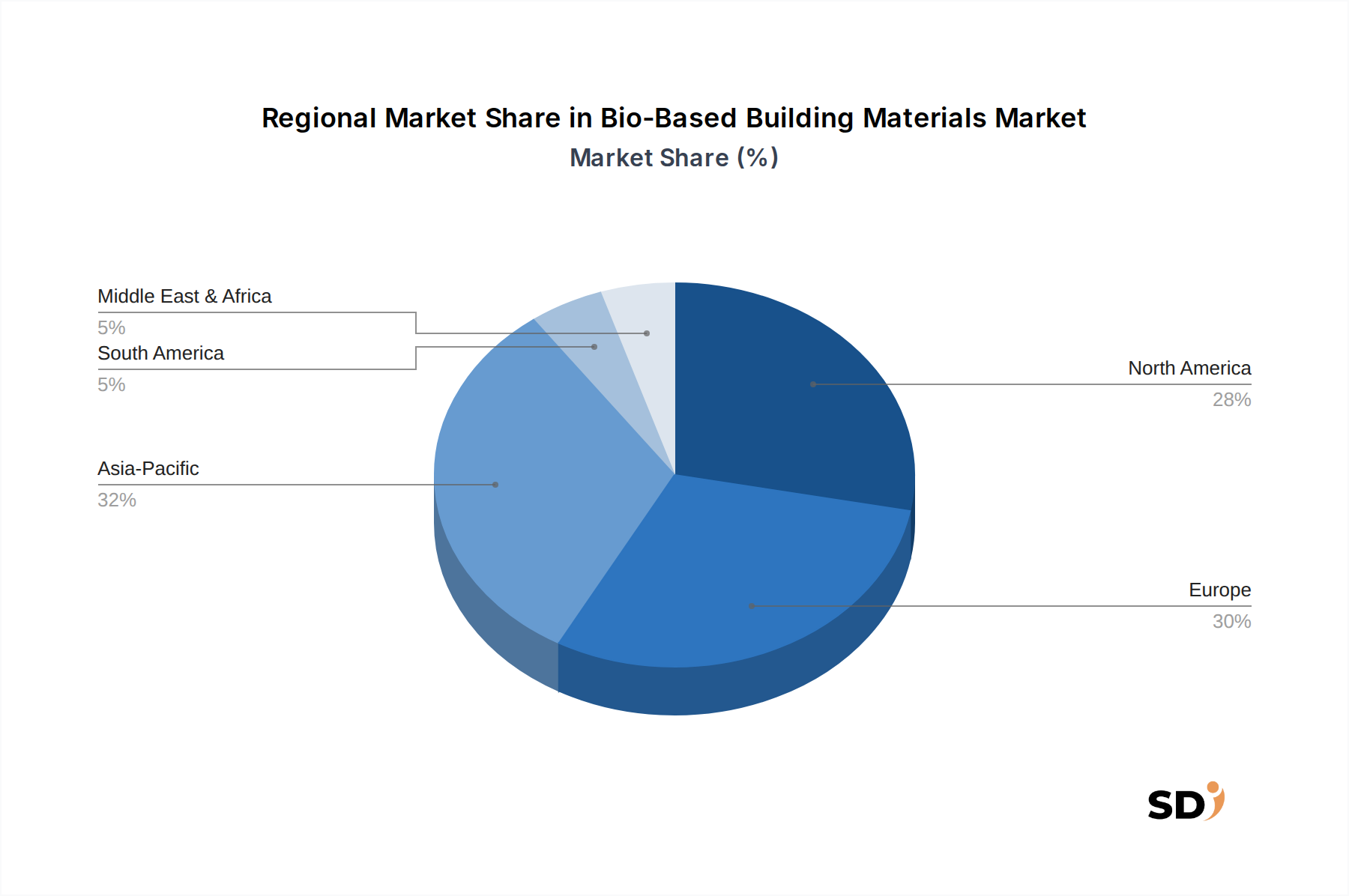

バイオベース建築材料市場は、地域ごとの規制環境、資源の入手可能性、および建設慣行によって駆動される、さまざまなグローバル地域で明確な成長パターンと成熟度レベルを示しています。

ヨーロッパは、バイオベース建築材料市場における市場シェアとイノベーションの点で現在主要な地域です。この優位性は、持続可能でバイオベースの建設材料の使用を強く奨励するEUグリーン・ディールや各国の脱炭素目標のような厳しい環境政策によって主に推進されています。ドイツ、フランス、北欧諸国などの国々は、マスティンバー建設の採用と天然繊維断熱材の統合において先駆者となっています。この地域は、堅牢な研究開発イニシアチブ、確立された林業セクター、およびグリーンビルディングに対する強い公共の需要から恩恵を受けています。持続可能な建設市場は特にここで進んでおり、セグメント全体で一貫した需要を牽引しています。

北米は、特に炭素排出量への意識の高まりと先進的な木材製品の採用によって牽引される、急速に成長している市場です。米国とカナダでは、マスティンバー市場のプロジェクトが急増しており、新しい製造施設への大規模な投資が見られます。州および地方レベルでの規制変更とインセンティブ、そして建築家や開発者による持続可能な設計への関心の高まりが、この成長を推進しています。ヨーロッパと比較して採用が遅れていましたが、勢いは加速しており、特に住宅建設市場および商業建設市場におけるバイオベースソリューションの主要な成長地域となっています。

アジア太平洋は、バイオベース建築材料市場において最も急速に成長する地域になると見込まれています。急速な都市化、大規模なインフラ開発、および特に中国、インド、ASEAN諸国における環境問題の高まりが、持続可能な建設材料の巨大な需要を生み出しています。市場はヨーロッパと比較してまだ初期段階ですが、グリーンビルディングを促進する政府のイニシアチブと、天然繊維およびバイオプラスチック市場用途のための農業バイオマスの利用可能性が、大幅な将来の拡大を示唆しています。この地域は、従来の高炭素材料に代わるものを積極的に模索しており、グリーン建築材料市場の概念の採用を推進しています。

南米および中東・アフリカ(MEA)は、採用レベルが異なる新興市場です。南米では、広大な森林資源を持つブラジルのような国々が木材ベースのソリューションを活用し始めています。しかし、より高度なバイオベース材料の採用はまだ初期段階です。MEAでは、持続可能な開発への関心が高まっていますが、当面の焦点はしばしばコスト効率と迅速な建設手法にあります。それにもかかわらず、GCC諸国における野心的な持続可能な都市プロジェクトとグリーンビルディング認証の増加が、特に地域で調達された天然繊維および断熱材市場のためのバイオベース建築材料市場への道を開いています。

バイオベース建築材料市場は、建設業界全体での製品開発、サプライチェーン管理、および調達決定をますます指示する、持続可能性と環境・社会・ガバナンス(ESG)の圧力によって深く形成されています。建物の埋め込み炭素を対象とする規制や、特定のレベルのリサイクル含有量を義務付ける規制は、再生可能な性質と炭素隔離の可能性から、本質的にバイオベース材料を優先します。例えば、新築建物に対するライフサイクルアセスメント(LCA)要件は、しばしばコンクリートや鋼鉄のような高炭素代替品と比較して、木材、ヘンプ、またはわらベースの材料の環境負荷の低さを強調します。この規制による推進は、グリーン建築材料市場の拡大の主要な触媒です。

国および企業の炭素目標は、ネットゼロ目標の達成に役立つ材料への戦略的なシフトを推進しています。特に大気中の炭素を貯蔵するバイオベース材料は、説得力のあるソリューションを提供します。これにより、マスティンバー市場技術への投資が増加しており、これらは数十年間にわたって建物の炭素を封じ込める能力で認識されています。サーキュラーエコノミー(循環型経済)への推進も、バイオベース建築材料市場に大きく影響を与えています。なぜなら、これらの材料は、リサイクル、堆肥化、またはライフエンドでのカスケード使用に適しており、廃棄物と資源枯渇を最小限に抑えることが多いからです。これは、リサイクルが困難であったり、埋め立てに寄与したりする多くの従来の材料とは対照的です。

ESG投資家の基準は、もう1つの強力な力です。投資家は、環境パフォーマンス、社会的責任、およびガバナンス慣行に基づいて企業をますます評価しています。したがって、建設バリューチェーンの企業は、ESGスコアを向上させ、資本を引き付け、ブランド評判を高めるために、バイオベース材料を採用するように奨励されています。この圧力は、メーカーだけでなく、ポートフォリオに持続可能な材料をますます要求する開発業者や資産管理者にも影響を与えます。さらに、室内の空気質を改善するための無毒材料の使用や、ヘンプや亜麻のような原材料の持続可能な農業の支援といった社会的側面は、ESGの「S」コンポーネントに対処し、バイオベースソリューションをより魅力的にしています。天然繊維複合材料市場および高度な木材パネル市場製品の統合は、しばしばこれらの包括的な持続可能性評価に肯定的に貢献します。

バイオベース建築材料市場は、原材料の入手可能性、製造拠点、および地域需要パターンによって影響を受ける、複雑なグローバル貿易力学の影響を受けます。マスティンバー市場向けの木材ベース材料の主要な貿易ルートは、典型的には、カナダ、北欧(スウェーデン、フィンランド)、中央ヨーロッパ(オーストリア、ドイツ)、ロシアなどの森林密度の高い地域から、北米、西ヨーロッパ、そしてますますアジア太平洋の消費市場へと流れます。例えば、ヨーロッパのメーカーから米国とカナダへ、その地域の持続可能な建設市場を支援するために、先進的なエンジニアドウッド製品のかなりの量が輸出されています。同様に、木材パネル市場は、主要生産者が不足地域に輸出する substantial cross-border trade を見ています。

原材料および半製品のバイオベース材料の主要輸出国には、広範な持続可能な森林経営を行っている国が含まれますが、主要輸入国は通常、建設活動が高く、グリーンビルディングへの関心が高まっているものの、国内の原材料資源または加工能力が限られている国です。天然繊維複合材料市場およびバイオプラスチック市場のサプライチェーンは、しばしば農業残渣または特殊なバイオフィードストックの貿易を伴い、これは多様な農業地帯から起源し、高度な製造拠点で処理されることがあります。

関税および非関税障壁は、バイオベース建築材料市場における国境を越えた数量とコスト構造に大きな影響を与える可能性があります。過去の例には、米国へのカナダ産ソフトウッドラバーへの関税が含まれますが、これは時に材料コストを上昇させ、地域調達または代替材料の採用を促進してきました。「バイオベース建築材料」を独立したカテゴリとして特別な関税はあまり一般的ではありませんが、木材製品、加工農業材料、または化学品(断熱材市場またはバイオ接着剤に関連する)に対する一般的な関税は、市場競争力に直接影響を与える可能性があります。環境基準または炭素国境調整に関連する最近の貿易政策の変更も、新しい複雑さをもたらす可能性があります。例えば、提案されている炭素国境調整メカニズムは、より低い埋め込み炭素を持つ材料の輸入に有利になる可能性があり、クリーンな生産プロセスと持続可能な資源管理を行っている地域のバイオベース製品に潜在的な利点をもたらします。貿易協定、環境政策、および原材料の入手可能性のこの相互作用は、バイオベース建築製品のグローバルフローを定義し、全体的なグリーン建築材料市場に影響を与えます。

日本のバイオベース建築材料市場は、先進的な技術、持続可能性への強い意識、そして堅牢な国内産業基盤によって特徴づけられています。市場規模は、先進的な建築基準と環境意識の高まりを反映し、年々着実に拡大しています。特に、木材ベースの建材は、日本の伝統的な建築様式と環境保全の要請から、この市場で主導的な役割を担っています。建築基準法などの法規制は、建物の安全性と環境性能を確保するために厳格であり、バイオベース材料の採用は、これらの基準を満たし、さらに省エネルギーやCO2排出量削減といった環境目標を達成するために、ますます重要視されています。

国内では、Stora Enso Japan、Hasslacher Norica、KLH Massivholz、Binderholz、Mayr-Melnhof Holzなどの国際的な大手企業が日本市場に参入し、高度なエンジニアドウッド製品(CLT、集成材など)を提供しています。これらの企業は、日本の建設業界、建築家、不動産開発業者と連携し、持続可能な建築ソリューションを推進しています。また、これらの企業は、地域の林業資源の活用や、日本の木造建築技術との融合といった、日本市場特有のニーズに対応するための取り組みも行っています。日本の木材関連企業も、この分野での競争力を高めており、地域経済への貢献も期待されています。

日本の規制・基準フレームワークにおいて、バイオベース建築材料に関連するものは、JIS(日本産業規格)による木材製品や断熱材の品質基準、建築基準法に基づく構造安全性や防火性能の要求事項、そして最近ではLCA(ライフサイクルアセスメント)やBCP(事業継続計画)の観点からの材料評価も進んでいます。さらに、FSC認証やPEFC認証のような持続可能な森林管理の認証制度も、木材ベースの材料の調達において重要な役割を果たしています。これらの基準は、バイオベース材料の品質、安全性、および環境性能を保証し、市場の信頼性を高める上で不可欠です。

流通チャネルとしては、建設業者や請負業者への直接販売、専門商社や代理店を通じた販売が主流です。近年では、オンラインプラットフォームを通じた情報提供や、小規模なプロジェクト向けの資材調達も増加傾向にあります。消費者の行動パターンとしては、住宅購入者やテナントは、健康的な室内環境、省エネルギー性能、そして環境への配慮といった要素を重視する傾向が強まっています。これにより、バイオベース材料への関心は高まっており、長期的な視点での建材選択が進んでいます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査戦略は、市場分析の基盤を形成しており、研究全体の約75%を占めています。この厳格なアプローチには、バリューチェーン全体にわたる主要な業界関係者との直接的な関与が含まれ、一次的な定性的および定量的なデータを収集します。当社は、電話、仮想会議、および可能な限り対面での議論を通じて、広範なインタビューを実施します。一次インタビュー対象者は、バイオベース建材市場における市場力学、技術進歩、競合環境、価格動向、および将来の成長機会について多様な視点を提供するために慎重に選定されます。

インタビュー対象となる主要な関係者:

インタビュー対象となる企業は、バイオベース建材バリューチェーンのさまざまな重要なセグメントにまたがっており、さまざまな事業運営上の観点から市場を包括的に理解することを保証します。これには以下が含まれます:

この直接的な関与により、二次調査の結果を検証し、微妙な市場センチメントを捉え、公開情報源では入手できない独自の洞察を得ることができます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| バイオ素材部門 製品開発責任者 | 30% |

| 大手建設会社 サステナブルソーシングディレクター | 30% |

| グリーンビルディングプロジェクト リードアールキテクト | 25% |

| バイオポリマー 研究開発マネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| バイオ素材メーカー | 35% |

| サステナブル建築製品流通業者・卸売業者 | 25% |

| グリーンビルディングに特化した専門建築設計事務所 | 15% |

| 大規模建設・不動産開発業者 | 20% |

| 研究機関および素材科学イノベーター | 5% |

二次調査は、一次調査の取り組みを補完し、方法論の約25%を構成します。この段階では、既存の市場文献、企業レポート、財務出版物、および関連業界統計を包括的にレビューし、バイオベース建材の状況に関する堅牢な基礎的理解を確立します。当社は、他の市場調査会社のデータに依存しないように、さまざまな信頼できるデータソースを活用します。

当社の二次調査ソースには以下が含まれます:

この段階では、市場リーダーが採用するベストプラクティス、技術革新、および競合戦略を特定するための広範な業界ベンチマーキングも含まれ、一次調査の結果に重要な文脈を提供します。

当社の市場推定プロセスは、トップダウンおよびボトムアップの方法論の堅牢な組み合わせを採用しており、マルチレベルのデータ三角測量によって強化され、最大限の精度と信頼性を確保します。

データ整合性への当社の取り組みにより、すべてのレポートが購入日まできめ細かく更新され、最新の市場開発と予測が反映されることが保証されます。当社は85〜90%の推定データ精度レベルを保証します。この高い精度レベルは、以下によって達成されます:

市場は主に木材ベースの建材、自然繊維建材、バイオポリマー&バイオプラスチックで構成されています。CLTやグルラムなどの木材ベース製品は、建設における実績があるため、現在大きなシェアを占めています。

具体的な最近の開発状況は提供されたデータには詳細されていませんが、Stora EnsoやBinderholzのような主要プレーヤーによる継続的なイノベーションが特徴です。これらの企業は、バイオベースソリューションの性能向上と応用範囲の拡大に注力しています。

バイオベース建材の価格設定は、持続可能な調達と革新的な生産プロセスを反映しており、従来の選択肢よりもプレミアム価格となる可能性があります。コスト構造は、主に原材料の入手可能性、処理技術、サプライチェーンの効率によって決定されます。

登場している技術には、材料の強度と耐久性を向上させるように設計された高度な自然繊維複合材や新規バイオポリマー配合が含まれます。これらのイノベーションは、従来の建材に代わる高性能で持続可能な代替品を提供することを目指しています。

主な成長ドライバーは、環境規制の強化、持続可能な建設慣行への需要の増加、環境に優しい製品への好意の高まりです。これらの要因は、8.1%のCAGRに貢献し、2033年までに市場を909億ドルに拡大すると予測されています。

特定の地域別成長率は詳細されていませんが、アジア太平洋地域は、中国やインドなどの国における急速な都市化とグリーンビルディング基準の向上により、重要な新興機会を表しています。欧州と北米も、強力な持続可能性への取り組みにより、堅調な採用を示しています。