1. バイオベース腐食防止剤の現在の投資活動は?

特定の資金調達ラウンドは詳述されていませんが、市場の年平均成長率5.9%は、持続的な商業的関心を示しています。BASFやNouryonのような主要な化学企業が活動しており、市場での地位を確保するための内部R&D投資やM&Aの可能性を示唆しています。スケーラビリティと新しい製剤開発に重点が置かれている可能性が高いです。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

バイオベース腐食防止剤

バイオベース腐食防止剤Senior Analyst

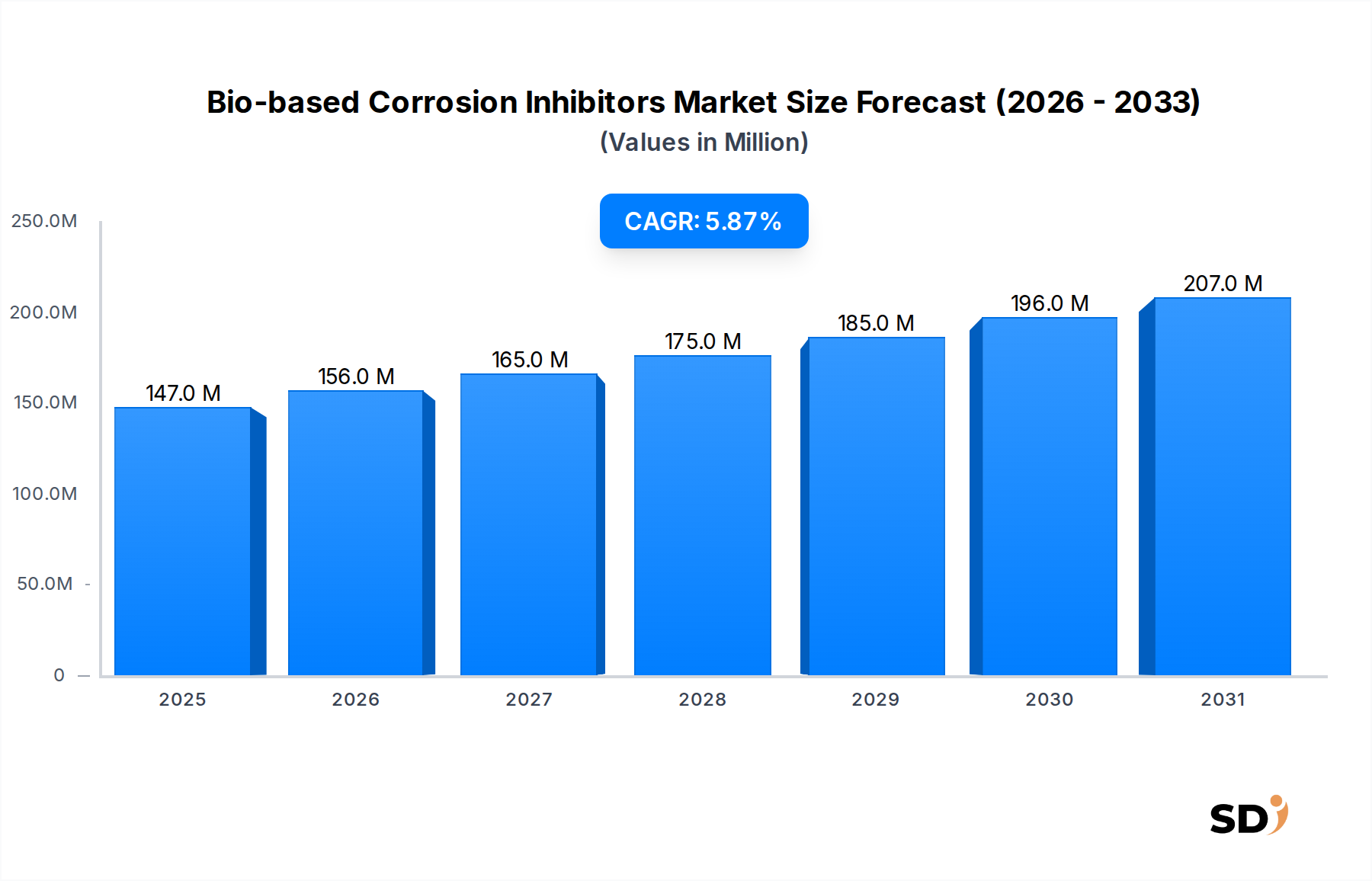

バイオベース腐食防止剤市場は、環境規制の強化と持続可能なソリューションへの強力な業界シフトに牽引され、堅調な拡大を経験しています。2023年には推定1億4700万ドル(約220億円)の評価額でしたが、2034年までには約2億7300万ドル(約410億円)に達すると予測されており、2023年から2034年にかけて年平均成長率(CAGR)5.9%で成長すると見込まれています。この成長軌道は、特にデリケートな用途において、従来の合成防止剤と同等、あるいはそれを凌駕する性能を提供するバイオベース配合の進歩に支えられています。主な需要ドライバーは、欧州のREACHや北米の進化するEPAガイドラインなどの厳格な規制枠組みであり、これらは有害化学物質の使用を制限し、生分解性代替品の採用を奨励しています。企業の社会的責任イニシアチブや、環境負荷に対する消費者の意識の高まりといったマクロ的な追い風も、市場浸透を加速させています。水処理、石油・ガス、海洋セクターを含む多様な最終用途産業における適用範囲の拡大は、重要な成長触媒です。さらに、新規植物由来抽出物、微生物代謝物、ハイブリッド配合に関する継続的な研究開発は、製品の有効性と費用対効果を高め、初期採用の障壁を克服しています。この市場は、バリューチェーン全体で持続可能な代替品が重要性を増しているグリーンケミカル市場で観察される広範なトレンドからも恩恵を受けています。産業界が環境負荷の最小化と労働者の安全性の向上を目指す中、バイオベース腐食防止剤市場は持続的な拡大 poised であり、産業保護とメンテナンスの様相を変革します。

バイオベース腐食防止剤市場において、有機バイオベース防止剤セグメントは主要な製品タイプとして際立っており、相当な収益シェアを占めています。このセグメントには、植物抽出物(例:タンニン、リグニン、アルカロイド、アミノ酸)、農業副産物、およびその他の様々な天然有機分子から誘導される幅広い天然化合物が含まれます。その優位性は、いくつかの主要因に起因します。第一に、有機バイオベース防止剤は、金属表面に優れた皮膜形成特性を有し、腐食性物質に対する保護バリアを形成します。その多用途性により、軽度の酸性から中性の条件まで、さまざまな環境での適用が可能であり、多様な産業用途に適しています。第二に、有機化学の原則に関する確立された理解は、ポリマーや複雑なハイブリッドバイオベースソリューションといったより新しい分野と比較して、配合開発とスケーラビリティを容易にします。CortecやRenewable Lubricantsといった企業は、天然資源を活用して高性能の腐食保護を開発することで、この分野でのイノベーションに積極的に取り組んでいます。特に廃棄物ストリームから得られる有機原料の調達コスト効率も、市場での魅力に貢献しており、合成代替品に対して競争力のある価格設定を可能にしています。さらに、これらの有機化合物の本質的な生分解性と低毒性プロファイルは、特殊化学品市場における持続可能性への全体的な推進力と完全に一致しています。ポリマーおよびハイブリッドバイオベース配合における継続的なイノベーションが見られる一方で、有機バイオベース防止剤を支える成熟した技術、広範な適用性、および堅牢な研究基盤は、その継続的なリーダーシップを保証します。このセグメントは、熱安定性の向上、pH許容範囲の拡大、および生産コストの削減に向けた継続的な努力により、その支配的なシェアを維持すると予想されており、競争の激しいバイオベース腐食防止剤市場におけるその地位をさらに強固なものにしています。

バイオベース腐食防止剤市場は、強力なドライバーと固有の制約の融合によって形作られています。

市場ドライバー:

市場制約:

バイオベース腐食防止剤市場は、ダイナミックな競争環境を特徴とし、製品開発と戦略的パートナーシップを通じて市場シェアを争う、確立された化学大手と専門イノベーターの両方を含んでいます。持続可能性が産業プレイヤーにとって中核的な戦略的必須事項となるにつれて、競争の激しさは増加しています。

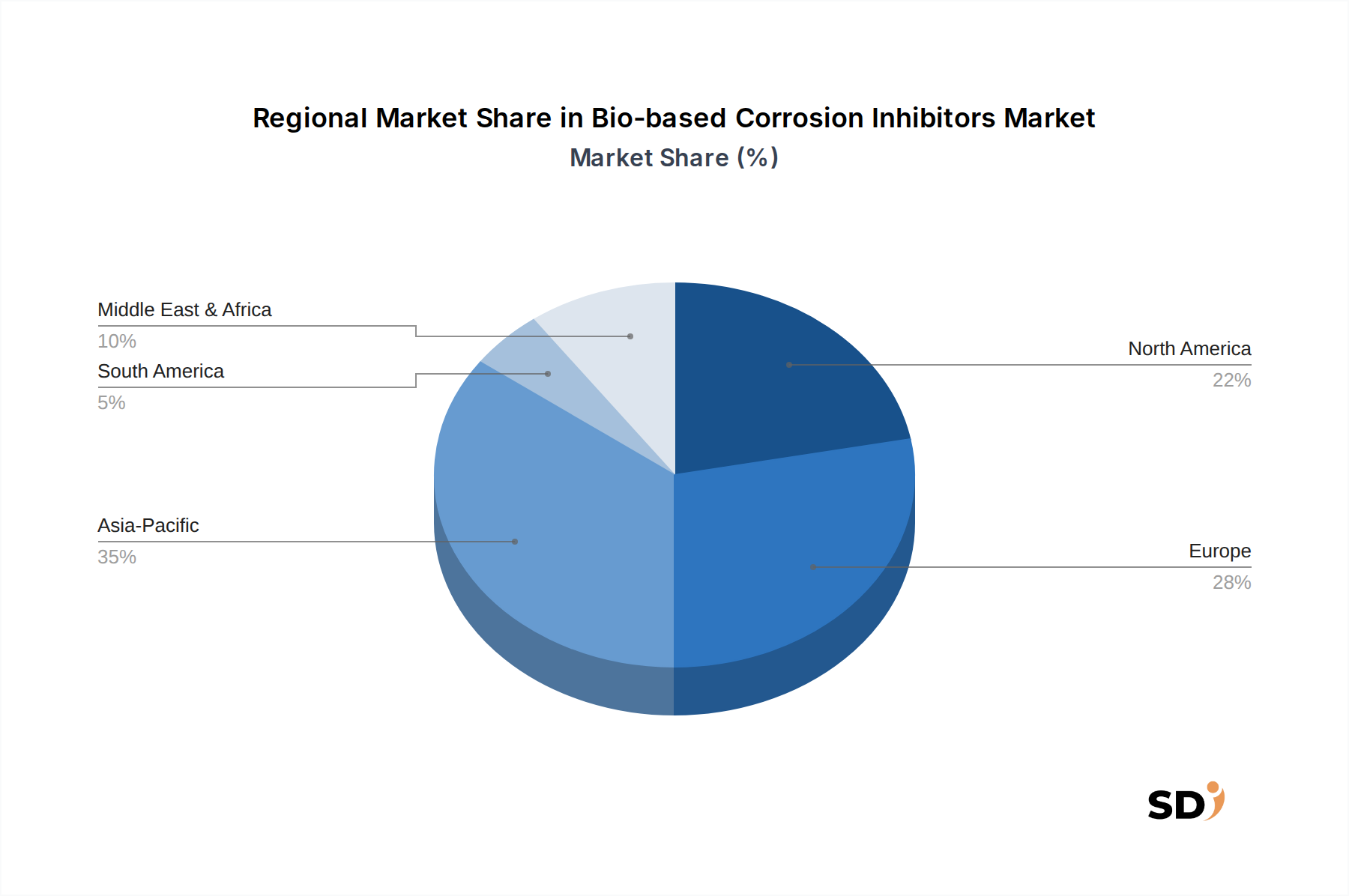

バイオベース腐食防止剤市場は、規制環境、産業開発、環境意識の影響を受け、採用と成長に顕著な地域差を示しています。

ヨーロッパは、厳格な環境規制と持続可能性に対する強力かつ積極的な姿勢に牽引され、現在バイオベース腐食防止剤市場の主要なシェアを占めています。ドイツ、英国、フランスなどの国々は、グリーンケミストリー原則の採用において最前線にあり、産業界に従来の防止剤からバイオベース代替品への移行を強制しています。この地域は、堅牢な研究開発インフラストラクチャと、特に水処理化学品市場に影響を与える、環境に優しい慣行に対する高い消費者および企業意識の恩恵を受けています。

北米は、石油・ガス、発電、自動車・輸送などのセクターにわたる重要な産業活動を特徴とする、もう一つの重要な市場を構成しています。特に米国は、進化する環境政策とESGイニシアチブの企業による採用の増加に後押しされ、市場需要に大きく貢献しています。環境規制はヨーロッパほど調和が取れていないかもしれませんが、持続可能なソリューションの経済的利点と技術革新への推進は、一貫した成長を促進しています。石油化学製品市場におけるバイオベースソリューションへの需要も重要なドライバーです。

アジア太平洋地域は、バイオベース腐食防止剤市場で最も急速に成長する地域になると予測されています。急速な産業化と、中国、インド、ASEAN諸国などの新興経済における環境問題の激化と意識の高まりが、バイオベース代替品の採用を加速させています。これらの地域の政府は、徐々に厳格な環境保護法を施行しており、産業界は、グローバルな輸出基準と国内の持続可能性目標を満たすために、費用対効果が高く持続可能なソリューションを求めています。インフラストラクチャと製造セクターへの投資は、需要をさらに強化しており、この地域を重要な成長エンジンにしています。

中東・アフリカは、大きな成長の可能性を秘めた新興市場です。この地域の石油・ガスおよび石油化学産業の重要性と、水処理およびインフラ開発への投資の増加が、腐食保護に対する需要を急増させています。従来の防止剤が依然として強力な地位を占めている一方で、環境持続可能性への関心の高まりと効率的な資源管理の必要性は、特にこの地域の広大なエネルギーセクターの文脈で、腐食防止剤市場に影響を与えるバイオベースソリューションへの道筋を徐々に開いています。

バイオベース腐食防止剤市場における投資と資金調達活動は、過去3年間で顕著な増加が見られ、持続可能な産業慣行への広範なシフトと、グリーンケミストリーにおける有望な技術的進歩を反映しています。この市場は、主にグローバルな環境指令との整合性と、バイオベースソリューションにおける知的財産(IP)開発の長期的な可能性により、資本を引きつけています。

確立された特殊化学品市場のプレイヤーと革新的なバイオテクノロジーの新興企業との間の戦略的パートナーシップが顕著な特徴となっています。これらの協力は、しばしば、新規植物由来抽出物および微生物由来防止剤の商業化を加速することに焦点を当てています。例えば、いくつかの大手化学企業は、高効率の腐食保護剤を製造するための特許取得済みのバイオ発酵プロセスを活用するために、合弁事業またはライセンス契約を発表しています。これらのパートナーシップは、研究開発のリスクを軽減し、専門知識を組み合わせ、次世代製品の市場参入を加速することを目的としています。

ベンチャー資金調達ラウンドは、微生物ベースおよび酵素ベースの腐食防止剤の開発を専門とする企業をますますターゲットとしています。これらのサブセグメントは、高い特異性、低環境負荷、およびオフショア石油・ガス施設や複雑な水処理システムのような困難な環境向けの調整可能な特性の可能性により、かなりの資本を引きつけています。単に効果的であるだけでなく、自己修復または再生可能であるソリューションを開発するという約束は、持続可能性に焦点を当てた投資家にとって特に魅力的です。

M&A活動は、パートナーシップほど頻繁ではありませんが、発生しており、より大きなエンティティが、より小さく革新的なバイオベース化学品生産者を買収しています。これらの買収は、製品ポートフォリオを拡大し、独自技術へのアクセスを獲得し、急速に進化するグリーンケミカル市場で市場シェアを統合するという願望によって推進されています。これらの投資の焦点は、優れた性能、スケーラビリティ、および進化する規制基準への準拠を示すソリューションに一貫しており、長期的な投資収益を保証します。

バイオベース腐食防止剤市場のサプライチェーンは、石油化学製品ではなく、再生可能な天然資源に大きく依存しているため、従来の防止剤とは異なります。この依存関係は、調達、価格変動、および潜在的な混乱に関連する独自のダイナミクスをもたらします。上流では、市場はトウモロコシ、大豆、サトウキビ、および様々な植物バイオマス(例:リグニン、タンニン、セルロース、アミノ酸)の農業生産に依存しています。これらの原材料は、活性化合物を抽出するために処理されるか、微生物発酵の基質として機能し、主要な生化学物質を生産します。

調達リスクは、主に農業商品市場に関連しています。気候変動、異常気象、地政学的な問題といった要因は、作物の収穫量、したがってこれらのバイオベース原材料の入手可能性と価格に影響を与える可能性があります。例えば、デンプンや天然油の価格は大幅に変動する可能性があり、バイオベース防止剤の生産コストに直接影響します。製造業者は、これらのリスクを軽減するために、長期供給契約を確保するか、原材料ソースを多様化する必要がある場合が多いです。中間体のより広範な生化学品市場への依存も、そのセクターでのサプライチェーンの混乱がバイオベース腐食防止剤市場に波及する可能性があることを意味します。

歴史的に、世界的なパンデミックや地域紛争中に経験されたようなサプライチェーンの混乱は、グローバル化された調達の脆弱性を浮き彫りにしました。物流上の課題、輸送の遅延や送料の増加を含む、さらに価格圧力を悪化させる可能性があります。これらの材料の固有の再生可能性は、有限の化石資源に対する長期的な利点を提供しますが、その供給は農業サイクルと市場の投機の影響を受けます。

これらの課題に対処するために、企業は地域調達戦略への投資を増やし、供給チェーンの回復力を強化するために、産業廃棄物ストリームや藻類バイオマスを含む代替フィードストックを模索しています。特殊化学品市場におけるより循環経済原則への移行は、副産物の利用を奨励しており、これは原材料供給を安定させ、全体的な環境負荷を低減する可能性があります。農業市場の動向と高度なバイオ処理技術との動的な相互作用は、この成長市場の不可欠な投入物のコスト構造と可用性を形成し続けています。

近年、バイオベース腐食防止剤市場では、そのダイナミックな成長軌道と増大する戦略的重要性を反映して、イノベーションと戦略的な動きが急増しています。

日本のバイオベース腐食防止剤市場は、技術革新と持続可能性への強いコミットメントに支えられ、堅調な成長を遂げています。推定市場規模は、GDPの規模と主要産業の成熟度を考慮すると、2023年には約40億円と推定され、今後数年間で年率6%以上の成長が見込まれます。これは、GDPの約0.0008%に相当します。日本経済は成熟しており、技術集約型産業への依存度が高いことから、高性能かつ環境負荷の低いソリューションへの需要は継続的に高まっています。

このセグメントで事業を展開する主要な国内企業または日本法人としては、例えば、特殊化学品分野で広範な研究開発能力を持つBASFジャパン、水処理ソリューションを提供するEcolab Japan、そして環境に配慮した製品ポートフォリオを持つSolenis Japanなどが挙げられます。これらの企業は、日本の厳格な環境基準と、製品のライフサイクル全体での持続可能性を重視する消費者の嗜好に対応しています。しかし、具体的な日本市場に特化した企業リストは提供されていませんが、グローバルプレイヤーの日本拠点が主要な役割を果たしています。

日本における規制および基準フレームワークは、この産業に大きな影響を与えています。具体的には、化学物質の審査及び製造等の規制に関する法律(化審法)や、製品の安全性に関するJIS(日本産業規格)などが、化学物質の管理と製品の品質保証に適用されます。また、水処理分野では、水道法や水質汚濁防止法が、環境への排出基準や使用される化学物質の安全性に関する要求事項を定めており、バイオベース製品の採用を促進する可能性があります。

日本の消費者は、製品の品質、安全性、および環境への影響に高い関心を持っています。distribution channels(流通チャネル)としては、直接販売、専門化学品販売代理店、そして近年ではオンラインB2Bプラットフォームの利用が増加しています。特に、OEMパートナーシップは、自動車、電子機器、建設といった主要産業におけるカスタマイズされたソリューションの提供において重要です。消費者の行動パターンとしては、企業は持続可能性を重視する傾向があり、長期的なライフサイクルコストと環境への貢献度を考慮した意思決定が行われます。

円換算では、市場規模は2023年時点で約1億4700万ドル(約220億円)と推定されており、2034年までには約2億7300万ドル(約410億円)に達すると予測されています。CAGRは5.9%です。この成長は、環境規制の強化、企業によるCSR活動の推進、およびバイオベース技術の進歩によって後押しされています。特に、水処理、石油・ガス、海洋セクターにおける需要の増加が顕著です。日本国内では、これらの産業における環境負荷低減と安全性の向上への関心が高まっており、バイオベース腐食防止剤の採用を促進する要因となっています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5.9% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査手法は、市場インテリジェンスの礎をなし、総研究努力の70~80%を占め、本レポートでは特に75%に焦点を当てています。この広範な取り組みにより、業界参加者から直接定性的および定量的な洞察が得られ、二次情報源から収集されたデータを検証・補強します。当社の堅牢な一次調査プロトコルには、バリューチェーン全体にわたる厳選されたステークホルダーとの詳細なインタビュー、ディスカッション、および調査が含まれます。これにより、バイオベースの腐食防止剤の市場動向、新たなトレンド、競合状況、および将来の見通しについての包括的な理解を確保します。

一次インタビューの対象となる主要な企業タイプは以下のとおりです。

インタビュー対象となるステークホルダーは、多様な視点を捉えるために、重要な職務と役職レベルにわたります。これらには以下が含まれます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発ディレクター - バイオ腐食ソリューション | 30% |

| グローバルプロダクトマネージャー - 特殊化学品 | 25% |

| 調達責任者 - 産業用コーティング/化学品 | 25% |

| 最高持続可能性責任者(最終用途産業) | 20% |

| Company Type | Representation (%) |

|---|---|

| バイオベース化学品メーカー | 35% |

| 特殊化学品販売業者 | 25% |

| 腐食保護サービスプロバイダー | 15% |

| 原材料/バイオマスサプライヤー | 10% |

| 最終用途コーティング剤フォーミュレーター&産業インテグレーター | 15% |

二次調査は、一次調査の結果を補完し、全体的な研究に20~30%、本レポートでは正確には25%を貢献します。この段階では、公開データ、財務報告書、業界出版物、および規制フレームワークを厳密にレビューして、市場の基本的な理解を確立します。当社の手法は、データの整合性を確保し、他の市場調査会社からの偏見を回避するために、信頼できる権威ある情報源を重視しています。データポイントは抽出され、相互参照されて、堅牢な統計モデルが構築されます。

主要な二次データソースは以下のとおりです。

すべてのレポートは購入日現在まで更新され、最新の市場開発、規制変更、および企業活動を反映しており、クライアントに最新かつ関連性の高い洞察を提供します。

当社の市場推定は、トップダウンとボトムアップの両方の手法を採用する二重アプローチを活用し、その後、さまざまな市場セグメントで正確性と一貫性を確保するために多段階のデータ三角測量を行います。この厳密なプロセスにより、2026年から2034年までの世界のバイオベース腐食防止剤市場の正確な市場規模モデルを構築できます。

データの整合性へのコミットメントは最優先事項です。市場レポートのデータ精度レベルは85~90%と保証されています。この高レベルの精度は、多段階の検証プロセスを通じて達成されます。

調査方法論のすべての段階でのこの細心の注意を払ったアプローチにより、クライアントは非常に正確で信頼性が高く、実行可能な市場調査レポートを受け取ることができます。

特定の資金調達ラウンドは詳述されていませんが、市場の年平均成長率5.9%は、持続的な商業的関心を示しています。BASFやNouryonのような主要な化学企業が活動しており、市場での地位を確保するための内部R&D投資やM&Aの可能性を示唆しています。スケーラビリティと新しい製剤開発に重点が置かれている可能性が高いです。

革新は、有効性の向上、応用範囲の拡大、生産コストの削減に焦点を当てています。R&Dのトレンドには、新しい植物由来および微生物由来の防止剤、およびハイブリッド製剤の開発が含まれます。これらの進歩は、石油・ガスや水処理などの多様なエンドユース産業における性能向上を目指しています。

バイオベース腐食防止剤の国際貿易の流れは、植物源などの原材料の入手可能性と、主要な化学製造ハブの場所によって影響されます。特殊化学品販売業者およびオンラインB2Bプラットフォームがグローバルアクセスを促進します。地域の環境規制も需要を決定し、国境を越えた移動に影響を与えます。

アジア太平洋地域は、急速な工業化、環境意識の高まり、自動車やパルプ・製紙などのエンドユース産業の拡大により、重要な成長地域になると予測されています。中国やインドのような国々は、年平均成長率5.9%で成長しているこの市場において、相当な新興機会を提供しています。

従来の合成防止剤は競合相手であり続けていますが、主な破壊は、本質的な耐食性を提供する材料科学の進歩からもたらされます。新興の代替品には、防止剤の必要性を減らすスマートコーティングまたは新しい表面処理が含まれる可能性があります。しかし、バイオベースソリューションは、その好ましい環境プロファイルによって推進されています。

ヨーロッパは、厳格な環境規制と産業慣行における持続可能性への強い重点により、バイオベース腐食防止剤市場をリードしています。BASFやHenkelなどの主要化学企業の存在は、活発なR&Dと相まって、水処理や化学・石油化学などの主要なエンドユース分野におけるイノベーションと採用の両方を推進しています。