1. バイフォーカルメガネレンズの現在の価格動向はどうなっていますか?

バイフォーカルメガネレンズの価格は、レンズタイプ(例:フラットトップ対エグゼクティブ)、素材(例:ガラス対ポリカーボネート)、反射防止(AR)コーティングなどのコーティングによって異なります。エコノミーオプションはプレミアムレンズと競合し、後者はしばしば高度な素材と機能を取り入れており、市場全体のセグメンテーションと価値に影響を与えます。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

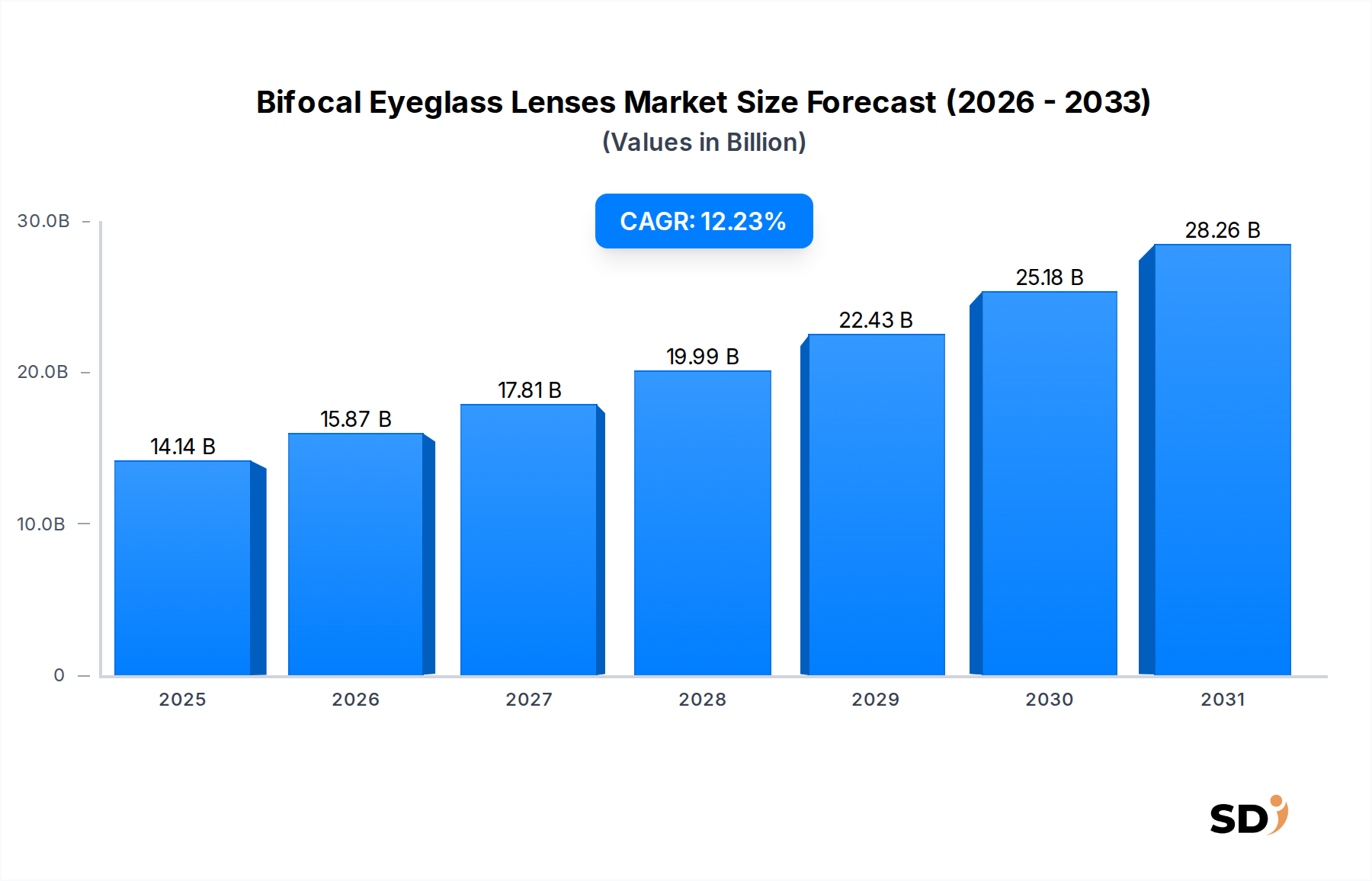

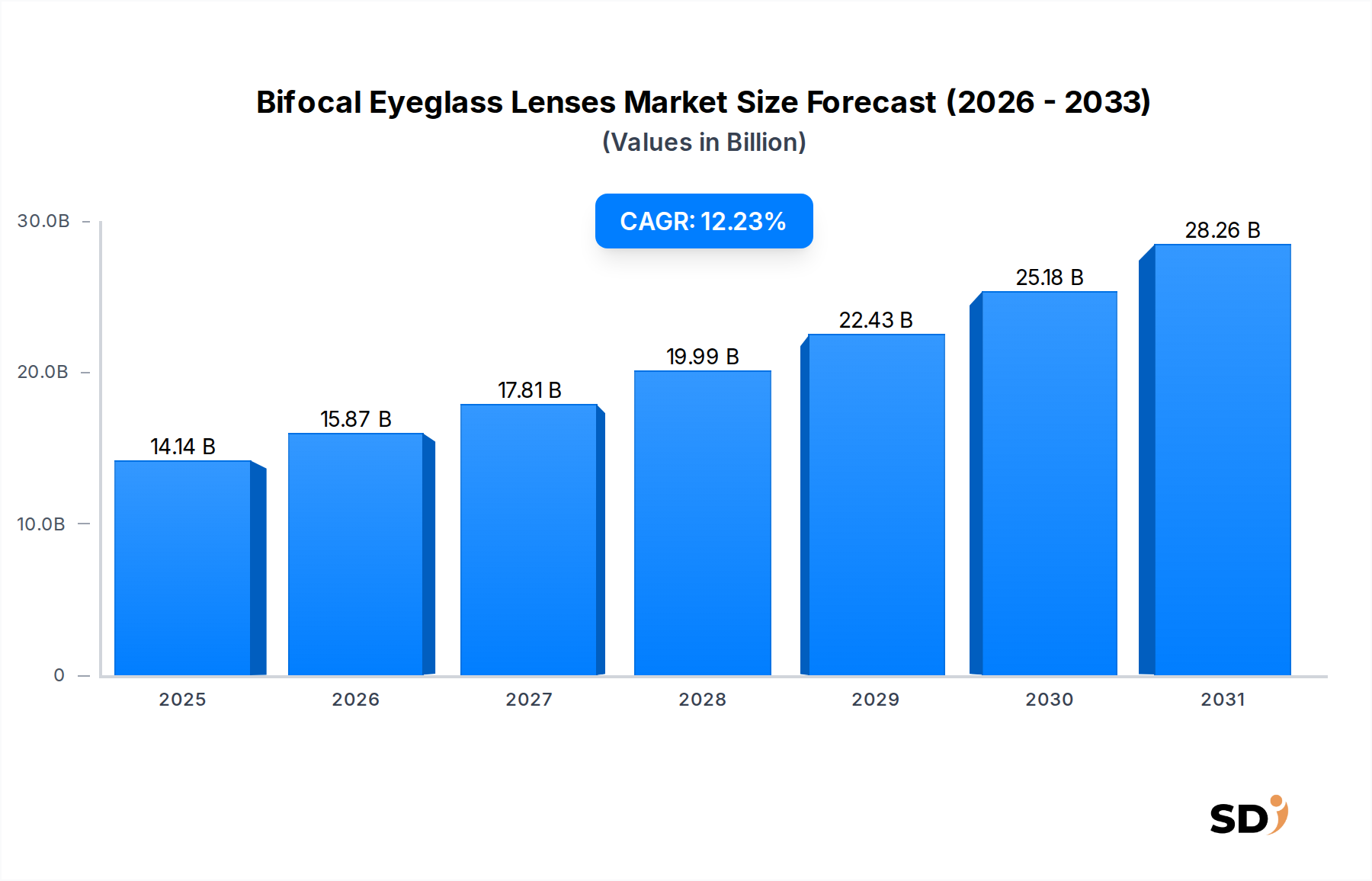

二眼レンズ市場は2025年に141億4,000万ドルと評価され、2034年までに約390億ドルに達すると予測されており、2026年から2034年までの年平均成長率(CAGR)は12.23%と堅調な成長を示しています。この堅調な成長軌道は、人口動態の変化、進化するヘルスケアパラダイム、および光学技術の継続的な進歩の組み合わせによって支えられています。二眼レンズの主な需要ドライバーは、老眼(加齢に伴う近見視力の低下)にますます影響を受けている世界的な高齢化人口です。世界の中央年齢が上昇するにつれて、特に先進国や中国、インドのような急速に発展している国々では、老眼の有病率は劇的に増加するでしょう。この人口動態の変化は、効果的で信頼性の高い視力矯正ソリューションの需要を直接的に押し上げ、二眼レンズは重要な、そして確立された選択肢として機能します。

さらに、眼の健康に対する意識の高まりと高度な診断ツールの利用可能性は、視覚障害の早期発見と介入に貢献しています。公衆衛生キャンペーンや、特にサービスが行き届いていない地域での検眼サービスのアクセスの向上は、診断基盤を拡大し、それによって多焦点矯正を必要とするより多くの個人を眼科ケアエコシステムにもたらしています。技術的進歩は、しばしば累進多焦点レンズ市場で見られるより複雑なレンズ設計の文脈で注目されますが、二眼レンズの提供を洗練し続けています。CR-39プラスチックレンズやポリカーボネートレンズのような、より軽量で耐久性のあるレンズ素材の革新、および高度なコーティング技術(例:傷防止、反射防止、UV保護)は、着用者の快適性、視力、レンズの寿命を大幅に向上させます。これらの改善は、重量、耐久性、グレアに関する過去のユーザーの苦情に対処し、競争市場における二眼レンズの関連性と魅力を維持しています。特に新興市場における、視力ケアへのアクセスと手頃な価格への関心の高まりは、二眼レンズを、より広範な眼科レンズ市場における費用対効果が高く実績のあるソリューションとして位置づけています。これは、購入力がプレミアム代替品へのアクセスを制限する可能性のある地域では特に重要です。発展途上地域における可処分所得の増加、ヘルスケアインフラの改善、および光学小売ネットワークの拡大といったマクロ経済の追い風は、市場の拡大をさらに支援しています。二眼レンズの提供が、視力矯正デバイス市場の包括的なポートフォリオに統合され続けることは、様々なエンドユーザーセグメント全体での一貫した採用を保証します。市場の将来の見通しは、その主要な高齢者人口からの継続的な需要と、近見と遠見の明確なゾーンを必要とする特定の職業上のニーズへのニッチな応用によって特徴づけられ、予測期間を通じて、より広範な光学業界の景観におけるその地位を確固たるものとしています。二眼レンズ市場はまた、光学小売市場の継続的な拡大からも恩恵を受けており、これにより消費者の製品へのアクセスが容易になっています。

高齢者セグメントは、二眼レンズ市場において疑いの余地のない支配的な力であり、最大の収益シェアを占め、予測期間を通じて堅調な成長の可能性を示しています。この支配は、眼の自然なレンズが硬化することによって特徴づけられる加齢関連の状態である老眼の生理学的現実に固有に結びついており、近距離の物体に焦点を合わせる能力を損ないます。老眼は通常、40〜45歳頃に現れ、徐々に悪化するため、読書、デジタルデバイスの使用、その他の近距離作業などの日常活動には多焦点視力矯正が不可欠です。二眼レンズは、単一のレンズに遠距離と近距離の視力のための明確で別個の光学パワーを提供するため、この人口層に対して、単純で効果的で、しばしば経済的に実行可能なソリューションを提供します。視力ゾーン間の明確な区別は、他の多焦点オプションで不快感や適応障害を経験する個人によって好まれることもあります。

世界的な高齢者人口の純粋な規模は、このセグメントの牙城を支えています。国際連合などの組織による人口統計予測によると、65歳以上の個人の数は、特に日本や韓国のようなアジアの一部と同様に急速に高齢化している社会において、世界中で前例のない速度で増加しています。この人口動態の傾向は、潜在的な二眼レンズユーザーの拡大プールに直接翻訳されます。例えば、60歳以上の世界人口は2050年までに21億人に達すると予測されています。一般的な「成人」セグメントも二眼レンズ市場に貢献していますが、しばしば特定の職業上の要件(例:電気技師、歯科医)で、近距離と遠距離の視力ゾーンの明確な区別が重要で有益であるため、主な、そして一貫したドライバーは、成長する高齢者視力ケア市場であり続けています。二眼レンズは、しばしば、累進多焦点レンズ市場で見られるより高度なレンズ設計と比較して、この人口層にとって、特に所得水準と医療アクセスの多様な地域において、アクセス可能で費用効果の高い代替手段となります。この経済的利点は、それらの継続的な広範な採用において重要な要因です。

白内障、緑内障、加齢黄斑変性症などの他の加齢性眼疾患の有病率は、しばしば老眼と併存しており、高齢者における信頼性の高い視力矯正の需要をさらに強化しています。老眼を発症して単焦点レンズ市場のソリューションから移行する多くの個人にとって、二眼レンズは、累進レンズと比較してより単純な適応曲線を提供し、多焦点矯正の最初のステップとして好まれるものとなっています。フラットトップ、エグゼクティブ、ブレンド二眼レンズを含む様々な二眼レンズデザインの利用可能性は、この年齢層内の個々の視覚的ニーズと美的嗜好に基づいたカスタマイズを可能にします。この好みは、二眼レンズの確立された有効性としばしばより低いコストと組み合わさって、この主要な人口層内でのそれらの継続的な強力な採用を保証します。Essilor、ZEISS、HOYAなどの主要メーカーを含む市場プレーヤーは、ポリカーボネートレンズのような耐久性のある素材、反射防止コーティング市場からのもののような効果的なコーティング、および快適なフレーム互換性オプションを提供し、高齢者人口の特定のニーズに対応するために、製品開発とマーケティング努力を戦略的に集中しています。このセグメントのシェアの統合は、人口動態の必要性によって推進され、世界の二眼レンズ市場における最大の収益貢献者としてのその地位をさらに確固たるものとして、継続すると予想されています。光学小売店が提供する利便性も、高齢者人口がこれらの製品にアクセスするのを容易にします。

二眼レンズ市場は、主に明確に定義されたドライバーによって推進されており、その進化の軌道を形作る独特の制約によって相殺されています。最も重要なドライバーは、世界的な高齢化人口への人口動態の変化です。予測によると、60歳以上の人口は、2020年の10億人から2030年の14億人、そして2050年の21億人に増加すると予想されています。老眼は通常40〜45歳の間で発症するため、この人口の拡大は、多焦点視力矯正を必要とする個人のプールを直接的に増大させます。世界保健機関(WHO)は、世界中で18億人以上が老眼を患っており、かなりの割合が未矯正のままであると推定しており、これはかなりの潜在需要を浮き彫りにしています。この増加する有病率は、二眼レンズの安定した成長する消費者基盤を保証します。

もう一つの重要なドライバーは、レンズ素材とコーティングにおける継続的な革新です。光学ポリマー市場における進歩、特に高屈折率プラスチックレンズとポリカーボネートレンズの開発は、より薄く、より軽く、より耐久性のある二眼レンズをもたらしました。これらの素材は、着用者の快適性と美的魅力を向上させ、伝統的な、より厚いガラス二眼レンズの欠点のいくつかを軽減します。さらに、反射防止(AR)コーティング、傷防止コーティング、UV保護コーティングなどの高度なコーティングの統合は、視覚的明瞭さを向上させ、グレアを減らし、レンズ寿命を延ばします。例えば、効果的な反射防止コーティング市場ソリューションは、光の反射を最大99.5%削減でき、ユーザーエクスペリエンスを大幅に向上させます。これらの技術的強化は、代替の視力矯正方法に対する二眼レンズの競争優位性を維持しています。

逆に、市場は顕著な制約に直面しています。主な制約は、累進多焦点レンズ市場からの激しい競争です。累進レンズは、目に見える線なしで遠距離、中間距離、近距離の視力のシームレスな移行を提供し、しばしば美的により優れ、機能的により現代的と見なされます。多焦点矯正を初めて使用する多くの消費者は、より高価で適応期間が長いにもかかわらず、累進レンズを選択します。この競争は、特にプレミアムセグメントにおいて、二眼レンズの市場シェア拡大の可能性を制限します。もう一つの制約は、伝統的な二眼レンズデザインにおける目に見える線の美的欠点です。ブレンド二眼レンズはこの問題を軽減しますが、明確な「フラットトップ」線は、ファッションに敏感な消費者にとって魅力がない可能性があり、眼科レンズ市場内の他のソリューションに誘導します。

二眼レンズ市場は、いくつかの確立されたグローバルおよび地域プレーヤーの存在によって特徴づけられ、材料、デザイン、および流通戦略における継続的な革新を行っています。これらの企業は、特に高齢者視力ケア市場における多様な消費者ニーズを満たすために、視覚的快適性、耐久性、および美的魅力を向上させることに注力しています。

革新と戦略的な調整は、材料科学、製造技術、および進化する消費者嗜好における進歩によって推進され、二眼レンズ市場を形成し続けています。主要な開発は、パフォーマンス、耐久性、およびアクセシビリティの向上のための努力を反映しています。

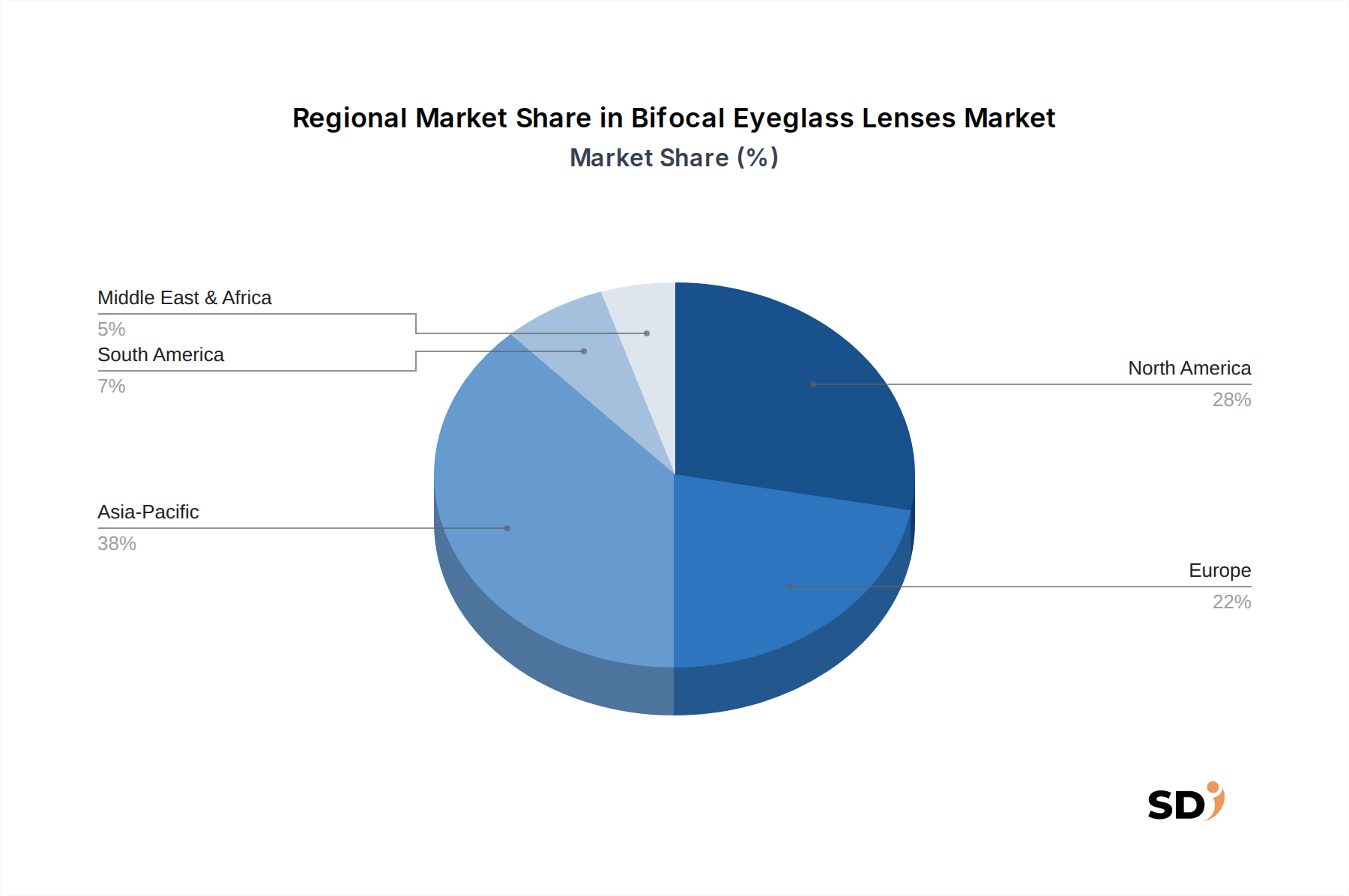

世界の二眼レンズ市場は、人口統計トレンド、ヘルスケアインフラ、および経済要因の影響を受けた独特の地域ダイナミクスを示しています。特定の地域CAGRデータは提供されていませんが、市場の成熟度と成長ドライバーの分布により、主要な地理的セグメント全体での定性的な評価が可能になります。

北米:この地域は、高齢者人口が多く、眼の健康に対する意識が高いことから、二眼レンズの成熟した重要な市場を表しています。特に米国は、確立された光学小売ネットワーク、包括的な保険適用、および多様な視力矯正ソリューションを採用する傾向があるため、地域収益に大きく貢献しています。成長は新興市場と比較して遅いかもしれませんが、高齢者視力ケア市場からの安定した需要と継続的な製品アップグレード(例:高度なコーティング、より薄い素材)により、持続的な市場価値が保証されます。

ヨーロッパ:北米と同様に、ヨーロッパは、ドイツ、フランス、英国などの国々でかなりの高齢者人口を抱える、確立された市場です。高い医療基準と広範な検眼サービスへのアクセスは、安定した需要を牽引しています。この市場は、プレミアムレンズメーカーの強力な存在感と、眼科レンズ市場における品質と精度を重視する消費者基盤によって特徴づけられます。規制環境も、製品基準と流通チャネルを形成する上で役割を果たします。

アジア太平洋:この地域は、特に中国、インド、日本における巨大で急速に高齢化する人口によって推進され、二眼レンズ市場にとって最速の成長市場になると予想されています。経済発展と可処分所得の増加は、眼科ケアへのアクセスを増やし、視力矯正への投資意欲を高めています。光学小売店とeコマースプラットフォームの拡大、および老眼に関する公衆衛生キャンペーンの増加は、重要な需要ドライバーです。一部の地域では価格感度が要因であり続けていますが、潜在的なユーザーの純粋な量は、大幅な市場拡大を保証します。ポリカーボネートレンズ市場製品の採用増加もここで注目に値します。

中東・アフリカ(MEA)および南米:これらの地域は現在、より小さなシェアを占めていますが、有望な成長の可能性を示すことが期待されています。MEAでは、ヘルスケアインフラの改善と医療支出の増加が、視力矯正デバイスの需要を徐々に高めています。南米の成長も、都市化、眼科ケアへのアクセス増加、および中間層の成長と同様にリンクしています。しかし、地方での検眼医へのアクセスが限られていること、およびより広範な視力矯正デバイス市場におけるより基本的または安価な代替品との競争により、二眼レンズの市場浸透は遅くなる可能性があります。

全体として、先進地域が高い収益貢献を維持している間、二眼レンズ市場の将来の成長の勢いは、満たされていないニーズと改善された経済状況が収束する、人口の多い発展途上経済であるアジア太平洋地域にますますシフトしています。

二眼レンズ市場を含む、より広範な眼科レンズ市場における投資と資金調達活動は、戦略的な統合、技術的進歩、および新興市場への拡大によって推進されてきました。二眼レンズのみに特化した具体的な最近の資金調達ラウンドは、最先端のデジタルまたは外科的視力技術のそれほど公表されていませんが、間接的な投資は、このセグメントに深く影響を与えています。

合併・買収(M&A)は、市場統合とポートフォリオ拡大の重要な手段であり続けています。EssilorLuxotticaのような主要プレーヤーは、サプライチェーンと流通ネットワークを強化するために、小規模なレンズメーカーや光学小売チェーンを歴史的に買収してきました。これらの戦略的動きは、視力矯正の全範囲を網羅している場合もありますが、二眼レンズのような製品の製造能力と市場リーチを強化します。企業は、単焦点レンズ市場、累進多焦点レンズ市場、および二眼レンズを含む様々な種類のレンズを生産できる工場に投資しています。

ベンチャーキャピタル(VC)とプライベートエクイティ(PE)の資金調達は、新しい材料、高度なコーティング技術、デジタル眼科ケアプラットフォーム、または破壊的な製造プロセスに焦点を当てた革新的なスタートアップにより一般的に向けられています。例えば、強化された反射防止コーティング市場ソリューションや新しい光学ポリマー市場材料への投資は、二眼レンズの美的魅力、耐久性、および光学性能を向上させることによって、二眼レンズの開発に直接利益をもたらします。スマートアイウェアまたは統合診断ツールを探索している企業も、視力矯正で可能なことの限界を押し広げることによって、レンズ市場に間接的に影響を与えています。

レンズメーカーと研究機関との間の戦略的パートナーシップも一般的であり、新しい材料を探索したり、レンズデザインを洗練したりすることを目指しています。これらの協力は、二眼レンズのような伝統的な製品の競争的関連性を維持する漸進的な革新にとって重要です。さらに、特にアジア太平洋地域やその他の成長地域における光学小売チェーンおよびeコマースプラットフォームの拡大への投資は重要です。これらの流通チャネルへの投資は、二眼レンズを含む高度で標準的なレンズ製品がより広範な消費者基盤に到達することを保証し、全体的な市場成長をサポートしています。これらの地域での流通インフラの強化への焦点は、資本配分の主要な分野です。

二眼レンズ市場のサプライチェーンは複雑で、様々な原材料、特殊な製造プロセス、およびグローバルな流通ネットワークが関与しています。上流の依存関係は、主にレンズ生産の核となる、光学グレードのポリマーと特殊ガラスの入手可能性と価格設定を中心に展開しています。

主要な原材料には、CR-39プラスチックモノマー、ポリカーボネート樹脂、および様々な種類の光学ガラスが含まれます。CR-39は、熱硬化性プラスチックポリマーで、その光学的な明瞭さ、軽量性、および染色しやすさから広く使用されています。ポリカーボネートは熱可塑性プラスチックで、優れた耐衝撃性を提供し、安全眼鏡や子供用レンズに理想的です。ポリカーボネートレンズ市場は石油化学製品の誘導体に大きく依存しており、世界の石油・ガス価格の変動の影響を受けやすいです。同様に、特殊ガラスの価格は、今日ではプラスチックよりも二眼レンズには一般的ではありませんが、エネルギーコストや採掘・精製業務に影響を与える地政学的安定性の影響を受ける可能性があります。光学ポリマー市場全体は、その基材化学品の安定供給とコスト変動に関連する課題に直面しています。

調達リスクは、主に化学品サプライヤーの集中と、これらの原材料が生産される地域の地政学的安定性に関連しています。グローバルな輸送ルート、貿易関税、または主要なポリマー生産施設での産業事故の混乱は、レンズブランクの供給不足と価格上昇圧力を引き起こす可能性があります。例えば、COVID-19パンデミック中に経験された世界的なサプライチェーンの混乱は、特殊樹脂とコーティング化学品のタイムリーな納品に顕著に影響を与え、レンズメーカーのリードタイムの延長につながりました。

さらに、反射防止、傷防止、UV保護コーティングなどの高度なコーティングのサプライチェーンには、特殊な化学品とナノ粒子が含まれます。反射防止コーティング市場は、ニッチなサプライヤーのセットに依存しており、このセグメントでの制約は、二眼レンズの付加価値機能に影響を与える可能性があります。メーカーは、複数の調達戦略、長期供給契約、およびローカル在庫管理を通じてこれらのリスクを軽減していますが、化学原料市場の本来のグローバルな性質により、ボラティリティからの完全な絶縁は困難です。持続可能な調達と生分解性ポリマーへの傾向も、原材料の選択に影響を与え始めており、二眼レンズ市場のメーカーにとって、新しい複雑さとコスト上の考慮事項をもたらしています。

日本の二眼レンズ市場は、成熟した経済と急速に高齢化する人口動態という二重の要因によって特徴づけられています。市場規模は、堅調な購買力と高度な医療インフラに支えられ、安定した需要が見込まれます。65歳以上の人口はすでに世界で最も高い水準にあり、老眼の有病率の増加は、二眼レンズを含む多焦点矯正ソリューションの持続的な需要を保証しています。市場には、HOYA、SEIKO、Nikonといった国内の有力企業が、革新的なレンズ素材、高度なコーティング技術、および精密な製造プロセスを駆使して、高品質で快適な二眼レンズを提供しています。これらの企業は、日本の厳格な品質基準と消費者の高度な美的感覚に対応しており、しばしばCR-39プラスチックレンズやポリカーボネートレンズなどの軽量素材や、反射防止、傷防止、UV保護などの多機能コーティングを製品に組み込んでいます。また、EssilorやZEISSのようなグローバル企業も、日本法人を通じて国内市場に積極的に参入しており、激しい競争環境を形成しています。日本の光学業界における主要な規制・規格フレームワークとしては、光学レンズの品質と性能に関する日本産業規格(JIS)が挙げられます。また、特定のリスクのある電気・電子機器を規制する電気用品安全法(PSE法)や、医療機器の承認・規制を管轄する医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)も、レンズの安全性と有効性に間接的に影響を与える可能性があります。消費者の行動パターンとしては、視力ケアに対する高い意識と、健康診断の受診率の高さが挙げられます。二眼レンズは、その手頃な価格と使いやすさから、特に高齢者層に根強く支持されています。消費者は、単焦点レンズからの移行として、あるいは累進レンズよりも適応しやすい選択肢として、二眼レンズを選択する傾向があります。流通チャネルとしては、全国に広がる眼鏡小売店が主要な販売経路であり、専門家によるコンサルテーションとフィッティングを提供しています。近年では、オンラインプラットフォームの利用も増加しており、利便性と価格競争力を求める層にリーチしています。しかし、対面での専門的なアドバイスを重視する傾向は依然として強く、店舗販売が中心となっています。市場は、老眼の有病率の増加、技術革新、および高齢化社会のニーズに対応するために、今後も安定した成長を続けると予測されます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 12.23% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の方法論は、堅牢な70-80%の一次調査に重点を置き、20-30%の詳細な二次調査で補完します。このアプローチにより、市場予測のデータ精度は85-90%と推定されます。一次調査は、バイフォーカルレンズのバリューチェーン全体にわたるオピニオンリーダー(KOL)やステークホルダーへの広範なインタビューとディスカッションを通じて実施されます。

一次調査の主な参加者には、以下が含まれますが、これらに限定されません。

詳細なデータと専門家の意見を収集するために、特定の役職に就いている人物にインタビューを実施します。例えば:

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発ディレクター(レンズ製造) | 30% |

| カテゴリーマネージャー - ビジョンケア(光学小売) | 30% |

| 調達/サプライチェーン責任者(材料/コーティング) | 20% |

| 上級検眼医/眼科医 | 20% |

| Company Type | Representation (%) |

|---|---|

| バイフォーカルレンズメーカー | 35% |

| 光学小売チェーン&販売業者 | 30% |

| 原材料&コーティング技術プロバイダー | 20% |

| 検眼実践&眼科クリニック | 15% |

当社の包括的な二次調査は、当社の調査方法論の基礎となる20-30%を形成します。この段階では、公開データ、業界レポート、企業提出書類、および独自データベースの広範なレビューが含まれ、市場の堅牢なベースライン理解を構築します。情報源には以下が含まれます。

当社の市場規模算定および予測方法論は、トップダウンアプローチとボトムアップアプローチの厳密な組み合わせを採用し、複数のデータポイントで三角測量を行い、精度と信頼性を確保します。

データ統合への当社のコミットメントは最優先事項です。この厳格なアプローチにより、市場予測のデータ精度は85-90%と保証されます。

バイフォーカルメガネレンズの価格は、レンズタイプ(例:フラットトップ対エグゼクティブ)、素材(例:ガラス対ポリカーボネート)、反射防止(AR)コーティングなどのコーティングによって異なります。エコノミーオプションはプレミアムレンズと競合し、後者はしばしば高度な素材と機能を取り入れており、市場全体のセグメンテーションと価値に影響を与えます。

持続可能性のトレンドは、特にCR-39やポリカーボネートなどのプラスチック素材のバイフォーカルレンズの製造に影響を与えています。具体的なESG指標は詳述されていませんが、エシロールやZEISSのような主要企業は、世界的な環境基準に適合するために、より環境に優しい生産プロセスや素材調達を模索している可能性が高いです。

投資とイノベーションを牽引する主要な市場プレイヤーには、エシロール、ZEISS、HOYA、Rodenstockが含まれます。これらの企業は、新しい素材やコーティングの研究開発に継続的に資本を配分し、フルリムフレームやリムレスフレームなどのセグメント全体で製品提供を改善しています。市場価値は2025年に141.4億ドルに達しました。

バイフォーカルメガネレンズ市場は、消費者の嗜好の変化や、累進レンズなどの代替視力矯正ソリューションの利用可能性といった課題に直面しています。ニコンやSEIKOのようなメーカーに影響を与える特殊素材やコーティングのサプライチェーンリスクも、生産コストや市場の安定性に影響を与える可能性があります。

バイフォーカルメガネレンズの原材料には、ガラス、CR-39プラスチック、ポリカーボネートが含まれます。調達は通常、これらの基本素材と特殊コーティングを大手メーカーに提供するグローバルなサプライヤーネットワークを通じて行われます。安定した高品質のサプライチェーンを維持することは、多様なレンズタイプを製造する企業にとって極めて重要です。

技術革新は主にレンズ素材とコーティングの改善に焦点を当てています。ポリカーボネートレンズの進歩は、耐久性と軽量性を向上させ、新しい反射防止およびUVカットコーティングは、視覚的な快適さと目の健康を改善します。これらの開発は、特に高齢者人口のエンドユーザーに利益をもたらします。