1. ベビーケア用品の需要を牽引するものは何ですか?

ベビーケア用品の需要は、世界的な出生率と保護者の可処分所得の増加に直接牽引されています。乳幼児の衛生と栄養に関する意識の高まりも、消費パターンに大きく貢献しています。この市場は、様々な製品タイプにわたる新生児、乳児、幼児、就学前児童のニーズに対応しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ベビーケア用品

ベビーケア用品Research Analyst

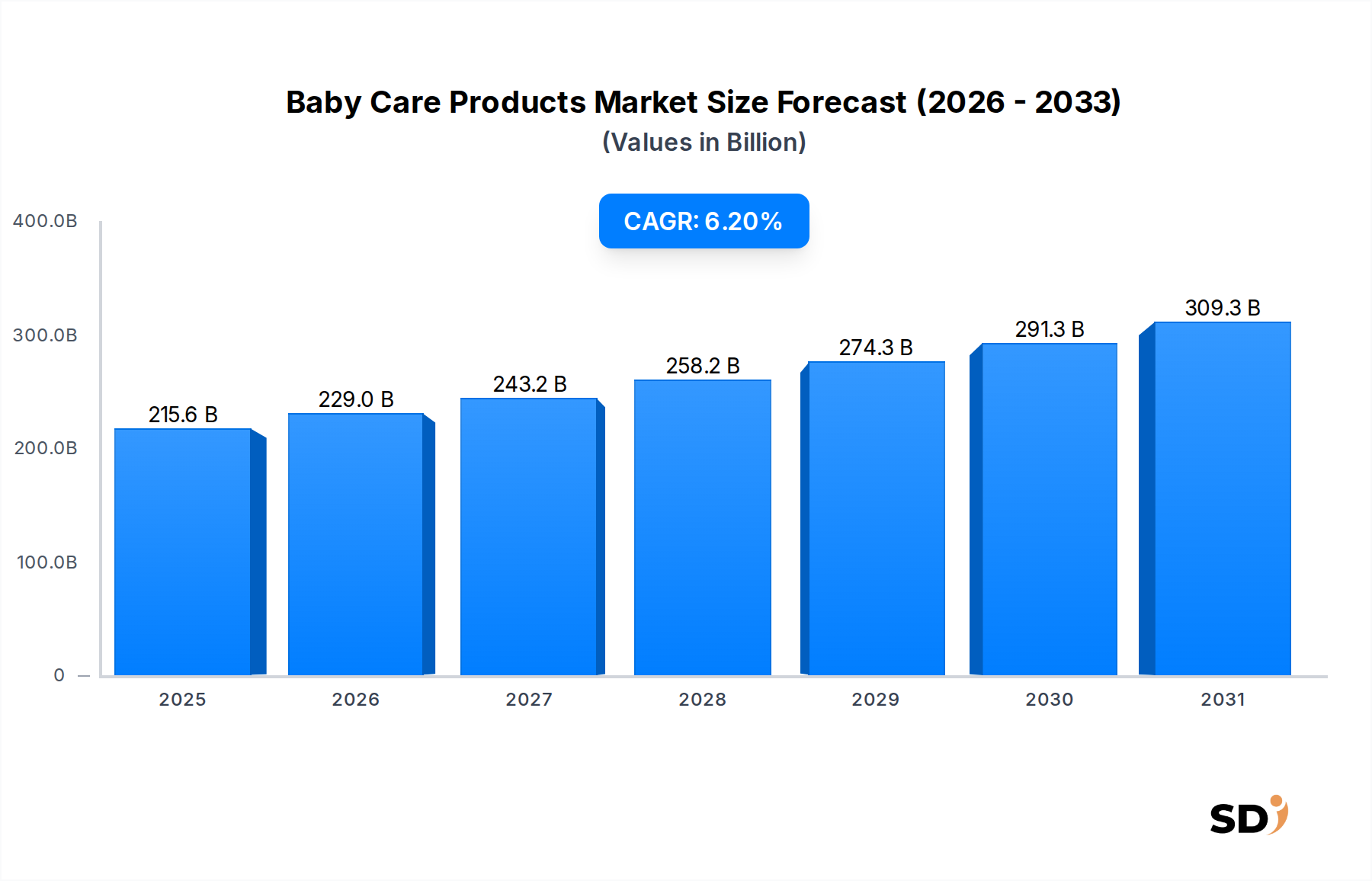

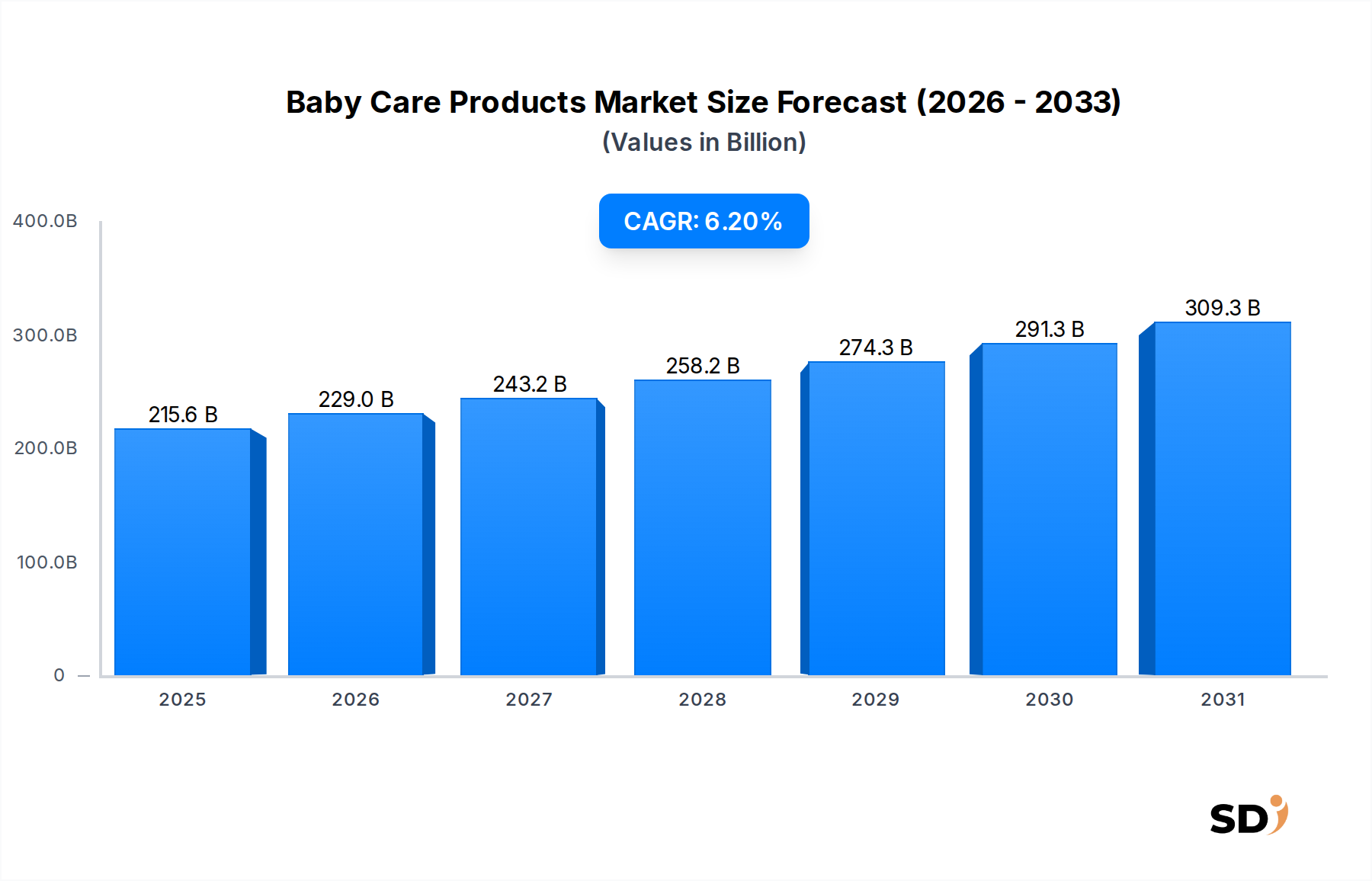

消費財分野の重要なセグメントであるグローバルベビーケア製品市場は、変化する親の嗜好、可処分所得の増加、新興経済における顕著な人口動態の変化により、力強い拡大を示しています。2023年には約1,180億2,000万ドル(約1,770兆円)と評価されたこの市場は、予測期間中に6.2%の複合年間成長率(CAGR)を示し、2033年には2,156億ドル(約3,234兆円)に達すると予測されています。この成長軌道は、特にアジア太平洋地域やアフリカなどの高成長地域における持続的な出生率や、ミレニアル世代およびGen Zの親の間での子供の健康とウェルネスへの関心の高まりといった、いくつかのマクロ的な追い風に支えられています。製品の安全性、成分の透明性、環境持続可能性に対する意識の高まりは、ベビーケア製品市場における消費者の購買決定を継続的に形作っています。

主要な需要ドライバーには、オーガニック、ナチュラル、フリーフロム(無添加)のベビー製品への嗜好の高まりがあり、成分調達と配合におけるイノベーションを促進しています。特にEコマース市場の成長による小売チャネルの急速なデジタル化は、世界中の親にとって製品の入手可能性と利便性を大幅に拡大しました。さらに、都市化のトレンドと女性の労働参加率の上昇は、便利で即使用可能なベビーケアソリューションの需要を牽引しています。製品表示と安全基準に対する規制上の精査も、製造業者が研究開発に投資し、コンプライアンスを確保し、消費者の信頼を築くことに影響を与えています。市場の将来的な見通しは、持続可能なパッケージング、パーソナライズされた栄養、スマートベビーケアデバイスへの継続的な重点を明確に示しており、これらすべてがベビーケア製品市場の持続的な成長と多様化に貢献しています。成熟した市場は安定したプレミアム化された需要を示していますが、新興経済は中間層人口の拡大と医療インフラの改善により、急速な成長が見込まれます。

多角的なベビーケア製品市場の中で、ベビーフード・栄養製品セグメントは現在最大の収益シェアを占めており、予測期間を通じてその優位性を維持すると予測されています。このセグメントは、乳児用調製粉乳、調製ベビーフード(ピューレ、シリアル)、成長期用ミルク、乳児や幼児向けに設計された特殊栄養補助食品など、幅広い製品を含んでいます。その優位性は主に、乳児の栄養が成長と発達に不可欠な要件であり、一貫した高ボリュームの需要につながるという、非裁量的な性質に起因しています。このセグメントは継続的な製品イノベーションの恩恵を受けており、製造業者は栄養プロファイルを強化し、プレバイオティクスやプロバイオティクスなどの機能性成分を組み込み、様々な食事のニーズ(例:乳糖不耐症やアレルギー)に対応する特殊な配合を開発するために研究開発に多額の投資を行っています。

ベビーフード・栄養製品市場は、母乳育児の補完率の増加、多忙な親向けの即席食品が提供する利便性、そして人生の初期段階からの包括的な栄養を提供するという世界的なトレンドによってさらに推進されています。経済的要因も重要な役割を果たしています。特に発展途上国では可処分所得が増加するにつれて、親はプレミアムで栄養強化されたベビーフード製品を購入する傾向が強くなっています。ネスレ、ダノン、アボット、レキットなどの主要企業は、広範な流通ネットワークと強力なブランド認知度を活用して、強力なグローバルフットプリントを確立しています。これらの企業は、ナチュラルで持続可能なオプションに対する消費者の嗜好の変化に対応するため、オーガニックベビーフードラインや植物ベースの配合などの新製品を継続的に投入しています。このセグメントの成長は、健康意識向上キャンペーンや小児科医からの推奨によっても影響を受けており、これらはしばしば親を特定の栄養ソリューションに導きます。競争は激しいですが、これらの製品の必須性は持続的な需要を保証しており、ベビーフード・栄養製品セグメントをより広範なベビーケア製品市場の基盤とし、全体的な乳児栄養市場に大きく貢献しています。

ベビーケア製品市場は、定量的にも測定可能な社会経済的および人口統計学的ドライバーの融合によって影響を受けています。主なドライバーの1つは、特に開発途上地域における世界的な出生率の増加です。例えば、国連によると、サハラ以南アフリカと南アジアの国々は、2050年まで世界人口の増加に大きく貢献すると予測されており、新生児と乳児の持続的なコホートを確保しています。この人口統計学的事実は、おむつ、スキンケア、栄養製品などの必須ベビーケアアイテムに対する永続的な需要に直接つながります。この新生人口の急増は、ベビーケア製品市場全体に基礎的かつ一貫した需要基盤を提供します。

もう一つの重要なドライバーは、特に中国、インド、東南アジア諸国などの新興経済における中間層人口の拡大に伴う、可処分所得と親の購買力の着実な増加です。これらの地域のGDP一人当たりの成長が続くにつれて、親はより高品質でプレミアム、そして特殊なベビーケア製品に投資する意欲と能力が高まっています。このトレンドは、オーガニック配合や高度な衛生ソリューションの需要を促進し、基本的な必需品から憧れや健康志向の購入へと移行しています。市場は、経済的繁栄と高価値ベビーケアポートフォリオの採用との間に直接的な相関関係を観察しています。さらに、オーガニックおよびナチュラル製品に対する消費者の嗜好の高まりは、深い影響を与え、様々なセグメントで成長を牽引しています。ベビーフードやスキンケアを含むオーガニック製品の売上は、近年、従来の製品の成長率を継続的に上回っており、一部の地域オーガニック市場は二桁のCAGRで拡大しています。このトレンドは、オーガニックパーソナルケア市場およびベビー スキンケア製品市場におけるナチュラルオプションの需要に強く反映されており、製造業者にナチュラルイングリディエント市場から調達した成分を使用した製品の配合の見直しを求めています。

イノベーション、ブランドロイヤルティ、広範な流通ネットワークがベビーケア製品市場の競争環境を定義しています。この市場は、大規模な多国籍コングロマリットと地域特化型プレーヤーの存在を特徴とし、製品の差別化と戦略的拡大を通じて市場シェアを争っています。

ベビーケア製品市場は、継続的なイノベーション、戦略的パートナーシップ、進化する消費者主導のイニシアチブを特徴とするダイナミックな市場です。最近のマイルストーンは、持続可能性、ナチュラル配合、デジタル統合への強い重点を反映しています。

ベビーケア製品市場は、成長、市場シェア、製品需要ドライバーにおいて顕著な地域差を示しています。これらのばらつきは、主に人口動態のトレンド、経済発展、文化的嗜好、規制の枠組みによって影響を受けます。

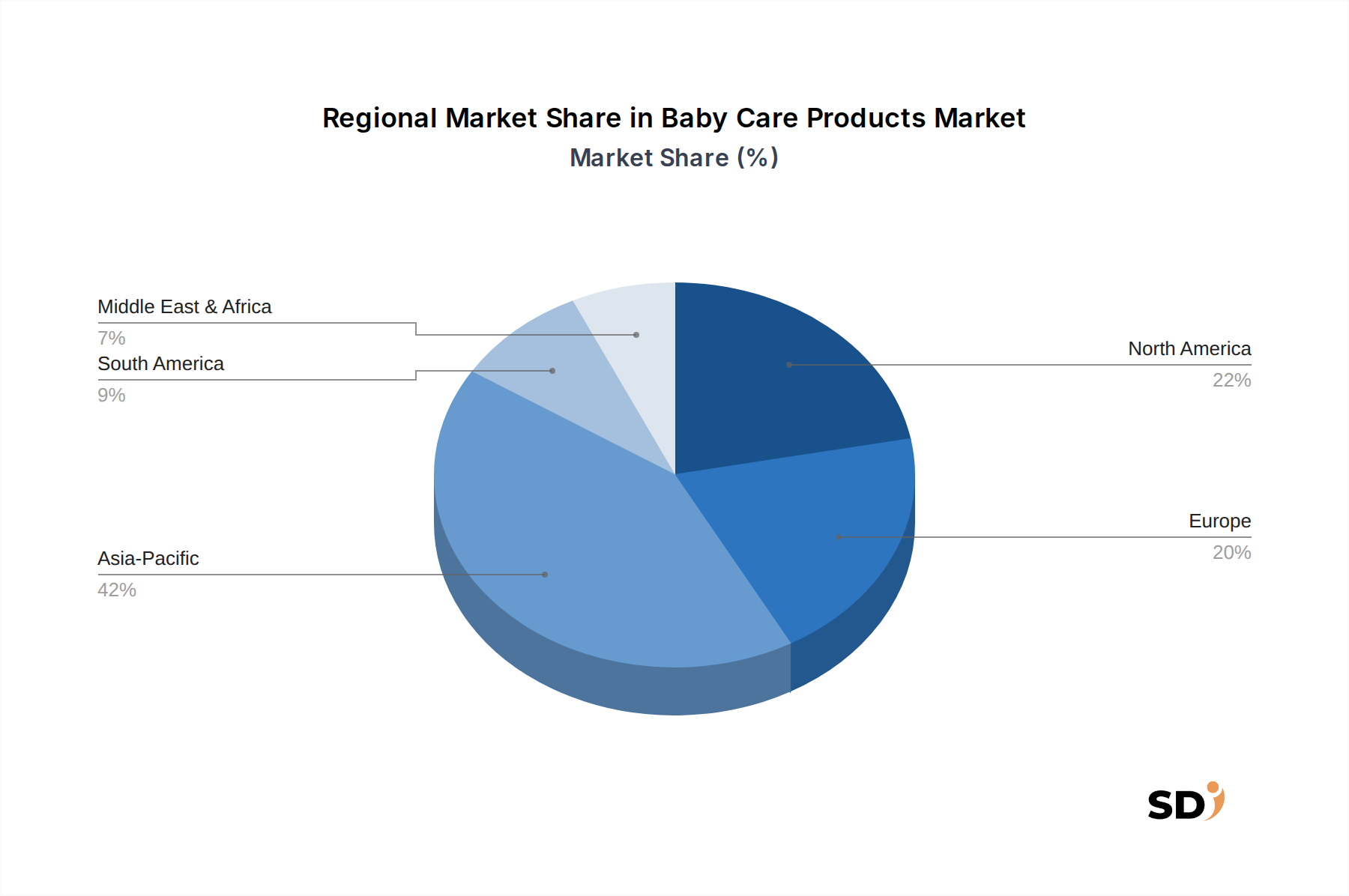

アジア太平洋(APAC)は、ベビーケア製品市場における最大かつ最も急速に成長している地域であり、2033年までに substantial なシェア(例:40%以上)を占め、推定CAGRは7.5%を超えると予測されています。この急速な拡大は、特にインドやインドネシアなどの人口の多い国での高い出生率と、中国における中間層の拡大と可処分所得の増加によって主に牽引されています。乳児の衛生と栄養に関する意識の高まり、およびオンライン小売チャネルの普及の拡大が、この成長にさらに貢献しています。子供の福祉に対する文化的重視と、プレミアムおよび輸入ベビー製品への嗜好の高まりも、この地域での主要な需要ドライバーです。

北米は、約4.5%の適度なCAGRで成長すると予想される、成熟しながらも安定した市場を代表しています。この地域は、一人当たりの子供への支出が高く、オーガニック、ナチュラル、特殊ベビー製品への強い需要、およびEコマースの substantial な市場浸透を特徴としています。スマートおむつや低刺激性スキンケアなどの製品機能におけるイノベーションは、新興経済と比較して出生率は低いものの、売上を牽引し続けています。米国とカナダの消費者は、安全性、透明性、持続可能性を強調するブランドを強く好みます。

ヨーロッパは、ベビーケア製品市場で約5.0%のCAGRで安定した成長を示しています。製品の安全性と成分配合に関する厳格な規制基準は、消費者の信頼を育み、製造業者を高品質で科学的に裏付けられた製品へと導く定義的な特徴です。この地域では、持続可能性と健康に対するより広範な社会的重点を反映して、オーガニックおよび環境に優しいベビーケアオプションへの強い需要も見られます。ドイツやフランスなどの国々は、プレミアムでナチュラルなベビーフードとスキンケアの採用においてリードしています。

中東・アフリカ(MEA)は、約6.8%のCAGRで成長すると予想される、高い可能性を秘めた市場として浮上しています。この成長は、出生率の増加、医療インフラの改善、可処分所得が増加している都市人口によって支えられています。基本的なベビーケア製品が主流ですが、特にGCC諸国では、ブランド製品や輸入製品への徐々なシフトが見られます。南アフリカと北アフリカでは、製品認知度の向上と近代的な小売チャネルを通じたアクセスの向上が見られています。この地域では、流通ネットワークと地域化された製品提供への substantial な投資が見られています。

ベビーケア製品市場における価格設定のダイナミクスは複雑であり、製品タイプ、原料調達、ブランドエクイティ、流通チャネルによって影響を受けます。平均販売価格(ASP)は大きく異なります。オーガニック乳児用調製粉乳や特殊低刺激性ベビー スキンケア製品市場などのプレミアムセグメントは、高度な研究開発、認定された成分、および強化された認識価値により、より高いASPを要求します。逆に、従来のベビーおむつ市場のようなマスマーケットセグメントは、激しい価格競争に直面しており、しばしばプロモーションやバルク購入のインセンティブにつながります。

バリューチェーン全体のマージン構造は、このセグメントを反映しています。高級オーガニックおよびナチュラル製品の製造業者は、消費者が安全性と品質の認識に対してプレミアムを支払う意思があるため、通常、より高い粗利益を達成します。しかし、これらのマージンは、特にナチュラルイングリディエント市場から調達された原材料の変動コストによって圧迫される可能性があります。おむつ用の綿やパルプの価格、またはベビーフード市場用の乳製品や農産物の価格変動などの商品サイクルは、製造コスト、ひいては最終価格と収益性に直接影響します。中級および従来の製品メーカーは、よりタイトなマージンで事業を行い、収益性を維持するために、規模の経済と効率的なサプライチェーン管理に依存することがよくあります。

特にプライベートブランドやEコマース市場を活用する新しいダイレクト・ツー・コンシューマー(DTC)ブランドからの競争の激しさは、価格決定力に継続的な下方圧力をかけています。ブランドは、マージンを保護するために、イノベーションとマーケティングへの投資とコスト最適化のバランスをとる必要があります。物流、パッケージング、規制遵守のコストも全体的なコスト構造に大きく貢献しており、より広範なパーソナルケア製品市場で広範なグローバルオペレーションを持つブランドにとっては、特にマージンをさらに圧迫しています。

過去2〜3年間のベビーケア製品市場における投資および資金調達活動は、主に戦略的な合併・買収(M&A)、革新的なスタートアップへのベンチャーキャピタル注入、および市場拡大と製品多様化を目的とした協業パートナーシップに焦点を当ててきました。M&A活動では、大手コングロマリットが、市場フットプリントと製品ポートフォリオを拡大するために、特にオーガニック、持続可能、または特殊なソリューションに焦点を当てた、急速に成長しているニッチブランドを買収しています。例えば、大手のプレーヤーは、植物ベースの乳児栄養または環境に優しいおむつソリューションを専門とする小規模ブランドを買収し、新たな消費セグメントを捉え、その専門知識を活用しようとしています。

ベンチャー資金調達ラウンドは、主にテクノロジー統合と持続可能な実践に焦点を当てたスタートアップを対象としています。最も資本を引き付けているサブセグメントには、健康分析のためのAIを組み込んだスマートベビーモニターデバイス、パーソナライズされた食事の推奨を提供するパーソナライズド乳児栄養市場プラットフォーム、そして生分解性または再利用性を強調する環境に配慮したおむつソリューションが含まれます。ベビー スキンケア製品市場内でクリーンラベルまたはオーガニック配合を提供する企業も、ナチュラルで化学物質を含まない製品への強力な消費者シフトにより、 substantial なシードおよびシリーズA資金を確保しています。

戦略的パートナーシップは、流通と市場リーチを強化するために不可欠でした。ベビーケアブランドとEコマース大手との提携は、オンライン販売チャネルと物流を最適化し、ヘルス テック企業との提携は、スマート給餌システムや乳児用健康追跡ウェアラブルなどの統合製品提供につながっています。この投資の焦点の背後にある理由は明確です。ベビー製品における健康、安全性、利便性、持続可能性に対する消費者の需要の急増と、ベビーケア製品市場のバリューチェーン全体における技術的混乱の可能性です。

日本のベビーケア製品市場は、世界的に見ても成熟しており、人口動態の変化と消費者の高度な意識によって特徴づけられています。一般的に、日本の出生率は低下傾向にありますが、一人当たりの可処分所得は比較的高く、子供一人当たりの支出額は高い傾向にあります。これにより、高品質で安全、かつ付加価値の高いベビーケア製品への安定した需要が維持されています。市場規模は、2023年時点で約5,000億円から6,000億円程度と推定されており、今後も緩やかな成長が見込まれます。特に、ナチュラル、オーガニック、無添加といった、健康と安全性を重視する消費者のニーズに応える製品が支持されています。

日本市場で主導的な役割を担っているのは、国内企業であるピジョン(Pigeon)です。ピジョンは、哺乳瓶、おしゃぶり、ベビー用洗面用品などの分野で長年の実績を持ち、日本の母親からの信頼も厚いです。また、ユニ・チャーム(Unicharm)は、おむつおよび衛生用品市場において「ムーニー」ブランドで強力な地位を築いています。海外からは、ネスレ(Nestlé)が「Gerber」ブランドなどでベビーフード市場に、ジョンソン・エンド・ジョンソン(Johnson & Johnson)がベビー スキンケア製品で存在感を示しています。

日本のベビーケア製品市場における規制や基準は、消費者の安全を最優先に考えています。食品に関しては、食品衛生法に基づき、成分表示や衛生管理が厳格に定められています。化粧品やパーソナルケア製品については、医薬品医療機器等法(薬機法)に基づき、安全性が確認された成分のみが使用可能であり、表示義務も詳細に定められています。おむつなどの衛生用品についても、日本工業規格(JIS)に準拠した製品開発が期待される場合があり、品質と安全性の基準が重視されます。

流通チャネルとしては、伝統的なオフラインチャネル、すなわちベビー用品専門店、ドラッグストア、スーパーマーケットが依然として主要な役割を果たしています。しかし、近年では、Amazon Japanや楽天などのオンラインプラットフォームの重要性が増しています。特に、子育て中の親は、利便性、製品の比較検討のしやすさ、専門的なレビューなどを求めてオンラインショッピングを利用する傾向が強まっています。消費者の行動パターンとしては、製品の安全性、成分の透明性、そして環境への配慮を重視する傾向が顕著です。また、SNSや口コミサイトでの情報収集が活発であり、インフルエンサーや他の保護者の意見が購買決定に影響を与えることも少なくありません。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 6.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の市場規模の算定および予測は、主に広範な一次調査プログラムによって行われており、これは当社の全体的な調査努力の約75%を占めています。この堅牢なアプローチにより、バリューチェーン全体にわたる主要なステークホルダーから、リアルタイムの市場センチメント、明示されていないニーズ、およびニュアンスのある業界の視点を直接含めることができます。インタビューは、以下を含む多様な業界専門家と実施されます。

参加者は、市場ダイナミクスを包括的に理解するために、ベビーケア製品エコシステムに不可欠なさまざまな企業タイプから戦略的に選出されます。

これらのインタビューは、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカを含む地理的セグメントをカバーし、製品トレンド、競争環境、技術的進歩、および規制環境に関する包括的なグローバルな視点を提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| ベビーケア部門の製品開発リーダー | 25% |

| ベビー・乳幼児用品カテゴリーマネージャー | 25% |

| コンシューマーヘルス部門の規制担当マネージャー | 20% |

| FMCG部門のサプライチェーンディレクター | 15% |

| ベビー栄養/スキンケア部門のブランドマネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| ベビーケア製品メーカー | 35% |

| 主要小売チェーン・スーパーマーケット | 25% |

| Eコマース・オンラインベビー用品専門プラットフォーム | 20% |

| 原材料・原料サプライヤー | 10% |

| パッケージングソリューションプロバイダー | 10% |

当社の調査手法の残りの25%は、基盤となる理解を確立し、一次調査の結果を検証するための、綿密な二次調査と厳格な業界ベンチマークを含みます。これには、さまざまな信頼できる情報源からの広範なデータマイニングが含まれます。

当社の調査結果の独立性と整合性を維持するため、他の市場調査ウェブサイトからのデータは一切使用していません。

当社の市場規模算定および予測フレームワークは、トップダウンアプローチとボトムアップアプローチの強力な組み合わせを採用し、包括的かつ正確な推定を保証するために、複数のデータポイントにわたって相乗的に三角測量されます。

当社は、非常に正確で信頼性の高い市場インテリジェンスを提供することにコミットしています。当社の厳格な品質管理措置により、推定データ精度レベルは85〜90%です。

ベビーケア用品の需要は、世界的な出生率と保護者の可処分所得の増加に直接牽引されています。乳幼児の衛生と栄養に関する意識の高まりも、消費パターンに大きく貢献しています。この市場は、様々な製品タイプにわたる新生児、乳児、幼児、就学前児童のニーズに対応しています。

サプライチェーンの考慮事項には、特にオーガニック製品や敏感肌用製品の特殊成分の調達が含まれます。ベビーフードや衛生用品の厳格な安全基準と品質基準への準拠は、原材料の選択と製造プロセスに影響を与えるため、極めて重要です。Procter & GambleやJohnson & Johnsonのような大手メーカーは、複雑なグローバルサプライネットワークを管理しています。

ベビーケア用品市場における最近のイノベーションは、安全性の向上、オーガニック成分の配合、持続可能性に焦点を当てることが多いです。メーカーは、特定の敏感肌や環境問題に対応する新しいベビー スキンケア用品やベビーおむつ用品を開発しています。Philipsのような企業も、関連するベビー ヘルス&ウェルネス用品で活躍しています。

国際貿易の流れはベビーケア用品市場に大きく影響し、UnileverやNestléのような主要プレイヤーのグローバル流通を可能にしています。輸出入のダイナミクスは、製造地域での専門化を可能にすると同時に、新興経済への市場浸透を促進します。これにより、ベビーフードからおむつまでの製品に対する多様な地域的需要を満たすことができます。

アジア太平洋地域は現在、ベビーケア用品市場を支配しており、世界のシェアの約42%を占めています。このリーダーシップは、中国やインドのような国々における大規模な人口基盤と、可処分所得の増加、保護者による乳幼児のケアと栄養製品への支出の増加によって牽引されています。

ベビーケア用品の最も成長の速い地理的機会は、特にアジア太平洋地域と中東・アフリカ地域に見られます。これらの地域は、出生率の高さ、医療インフラの改善、消費者の意識の高まりが特徴であり、乳幼児向けの衛生、栄養、ウェルネス製品への需要が増加しています。