1. 変圧器用アラミド紙市場への参入障壁は何ですか?

専門的な製造プロセスと電気絶縁に必要な厳格な品質基準により、参入障壁は高くなっています。Dupontや帝人株式会社のような主要企業は、確立されたブランド評判と長期的なユーティリティ契約から恩恵を受け、 significantな市場シェアを占めています。特定の変圧器タイプ向けの製品認証も参入障壁となります。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

変圧器用アラミド紙

変圧器用アラミド紙Senior Analyst

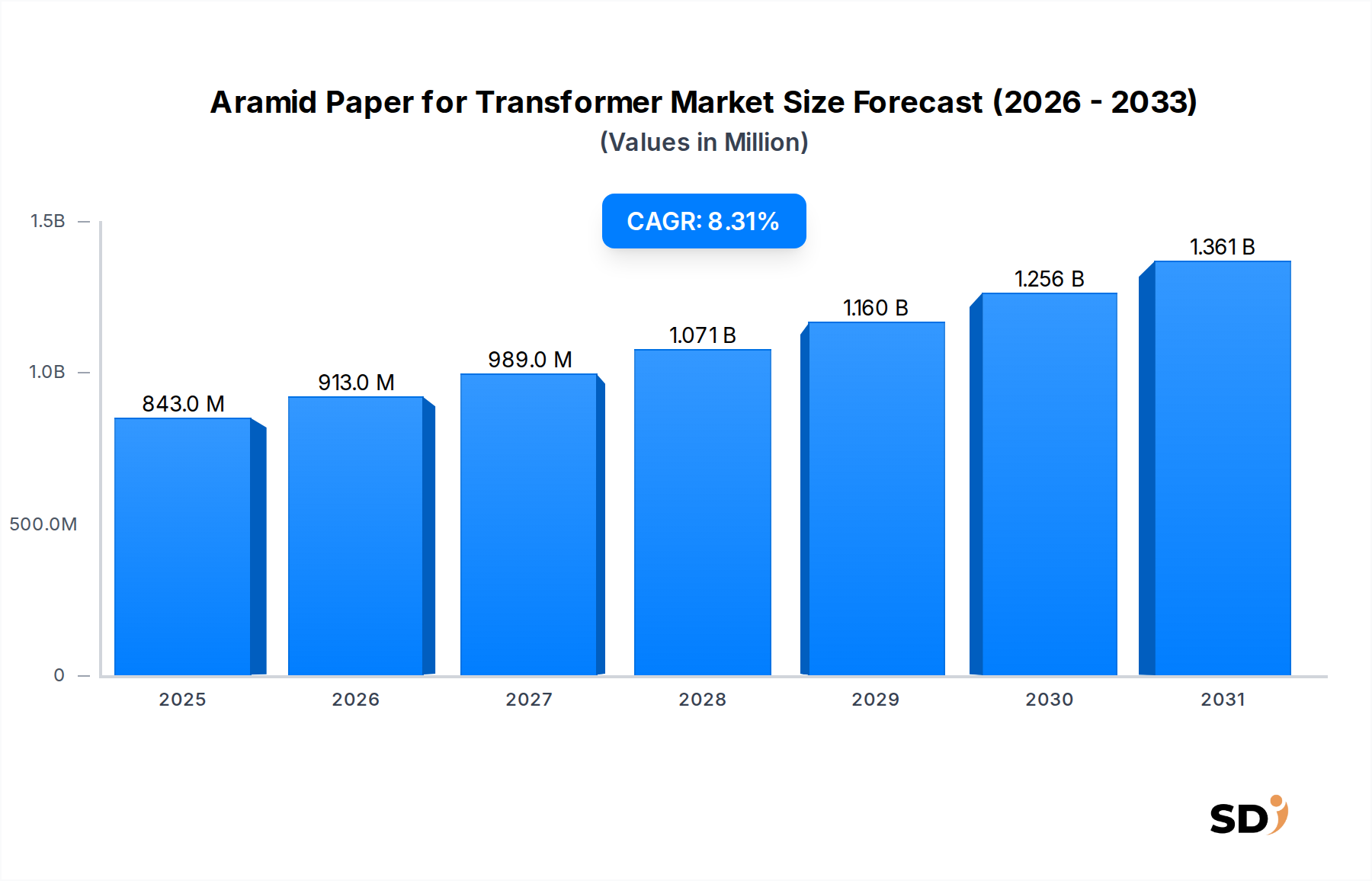

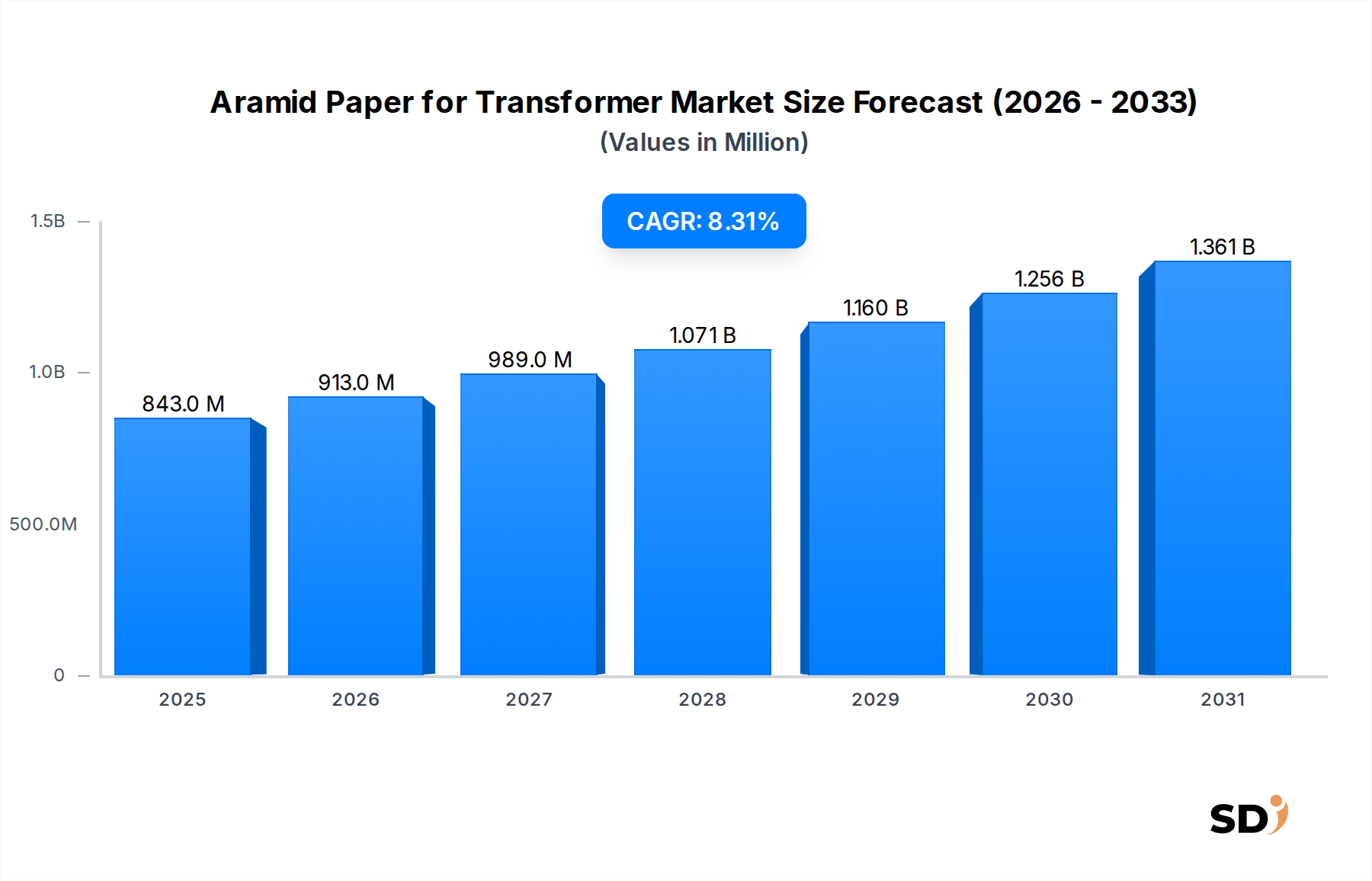

変圧器用アラミド紙市場は、重要な電力インフラ内での高性能電気絶縁ソリューションに対する世界的な需要の高まりに牽引され、大幅な拡大が見込まれています。2025年には推定8億4320万ドルと評価され、市場は予測期間中に8.3%という堅調な年平均成長率(CAGR)を示し、2032年までには約14億7140万ドルに達すると予測されています。この成長軌跡は、未曽有のグリッド近代化イニシアチブ、膨大な再生可能エネルギー統合を必要とする世界的なエネルギー転換、および変圧器の寿命、安全性、効率性への関心の高まりといった、相互に関連する複数のマクロトレンドに根本的に支えられています。

主要な需要ドライバーには、先進経済における老朽化した電力網の継続的な更新と、新興地域における送配電網の大規模な拡張が含まれます。太陽光や風力などの再生可能エネルギー源の普及は、アラミド紙が強みを発揮する、コンパクトで高性能、かつ熱的に安定した変圧器を必然的に必要とします。その優れた誘電強度、耐熱性(高温での運転を可能にする)、機械的強度、および固有の難燃性は、変圧器の信頼性と運用安全性を確保するために不可欠な材料となっています。さらに、急成長するデータセンター市場とアジア太平洋地域における急速な工業化は、先進的な変圧器技術の安定した需要を生み出し、結果として変圧器用アラミド紙市場を押し上げています。材料科学における革新、すなわち強化されたアラミド紙ブレンドや最適化された製造プロセスの進展は、従来の絶縁材料に対するその地位をさらに確固たるものにすると予想されます。市場見通しは依然として非常に良好であり、持続的な技術進歩と、回復力のある効率的な電力インフラに対する揺るぎない世界的なコミットメントによって特徴づけられています。

メタアラミド紙セグメントは、変圧器用アラミド紙の世界市場において最大の収益シェアを占める支配的な製品タイプとして特定されています。その優位性は、現代の変圧器設計および運用の要求に完全に適合する特性の卓越したバランスに起因しています。メタアラミド紙は優れた耐熱性を提供し、動作温度の上昇時でもその完全性と誘電強度を維持します。これは変圧器の寿命を延ばし、熱暴走を防ぐ上で重要な要素です。この能力により、スペースと重量が重視される用途において大きな利点となる、よりコンパクトで効率的な変圧器設計が可能になります。さらに、その優れた機械的靱性は、変圧器の製造中および運用寿命全体にわたる引き裂きや摩耗に対する優れた耐性を提供し、固有の難燃性は重要な安全マージンを提供します。

メタアラミド紙の広範な採用は、信頼性と長期的なパフォーマンスが最優先される電力変圧器市場と配電変圧器市場の両方で明らかです。DuPont(Nomex®ブランド)のような主要プレイヤーは世界的なリーダーシップを確立しており、進化する業界標準を満たすために継続的に革新を行っています。このセグメントの市場シェアは支配的であるだけでなく、主にグリッド近代化の取り組みと世界的な電力需要の増加により、着実な成長を示しています。パラアラミド紙市場は、極端な温度または高応力環境においてさらに高い性能特性を提供しますが、その高いコストにより、よりニッチまたは超高性能用途に位置づけられています。対照的に、メタアラミド紙は最適なコストパフォーマンス比を実現し、重要な電力インフラにおけるほとんどの新規設置および交換サイクルで選択される材料となっています。アラミド紙ブレンドの市場も成長しており、メーカーはアラミドの利点と他の材料を組み合わせて、より広範な電気絶縁紙市場向けに特殊な特性またはよりコスト効率の高いソリューションを実現しようとしています。この継続的な革新により、技術的優位性、経済的実行可能性、および幅広い用途適合性のバランスに支えられたメタアラミド紙セグメントが、そのリーダーシップを維持する可能性が高くなります。

変圧器用アラミド紙市場は、主に世界的なグリッド近代化と再生可能エネルギー源の統合の増大という、いくつかの重要な要因によって力強く成長しています。

1つの重要なドライバーは、グリッド近代化とインフラ拡張への広範な取り組みです。多くの先進国は老朽化した電力インフラに直面しており、アップグレードと交換に巨額の投資が必要です。例えば、送配電インフラへの世界的な投資は、高性能変圧器への直接的な需要を牽引する2030年までに年間3500億ドルを超えると予測されており、これには優れた絶縁が必要です。アラミド紙の耐久性と長い耐用年数は、メンテナンスサイクルと全体的な運用コストを削減し、これらの長期インフラプロジェクトで好まれる選択肢となっています。

第二に、再生可能エネルギー統合の加速が重要な触媒です。特に太陽光と風力発電を中心とした再生可能エネルギー市場は、変動する負荷、過酷な環境条件、およびしばしば遠隔地での運用に耐えうる変圧器を必要とします。アラミド紙の優れた耐熱性と機械的強度は、これらの厳しい用途で信頼性を確保します。世界的な再生可能エネルギー容量の新規追加は、2024年に450 GWを超えると予測されており、特殊変圧器、ひいてはアラミド紙絶縁の需要の比例的な増加につながります。

第三に、強化された安全性と効率性基準がアラミド紙の採用を促進しています。世界中の規制当局は、電力機器に対するより厳格なエネルギー効率指令(例:EUのEcodesign指令、米国DOE基準)および火災安全規制を施行しています。アラミド紙は、その優れた誘電強度と熱特性により、よりコンパクトで軽量、かつ効率的な変圧器設計に貢献します。その固有の難燃性は火災リスクを大幅に低減し、特に高温絶縁市場セグメントにおいて、ますます厳格化する安全プロトコルに適合します。パフォーマンス、安全性、およびコンプライアンスへのこの注力は、持続的な需要を生み出します。

しかし、市場は制約にも直面しています。アラミド繊維市場の原材料のボラティリティと高コストは、アラミド紙の全体的なコストに影響を与える重大な課題であり続けています。さらに、一般的に性能は低いものの、代替絶縁材料との競争は、より広範な電気絶縁紙市場におけるコストに敏感な用途で課題を提起する可能性があります。

変圧器用アラミド紙市場は、確立されたグローバルリーダーと専門的な地域プレイヤーが混在し、製品革新、生産能力拡大、および戦略的パートナーシップを通じて市場シェアを争っています。競争環境は、先進的な変圧器設計の進化する要求を満たすために、熱性能、機械的強度、および誘電特性の向上に集中的に取り組んでいます。

革新、戦略的提携、および生産能力の拡大は、変圧器用アラミド紙市場を形成する主要な推進力です。最近の活動は、パフォーマンスの向上、持続可能性、および増大する需要への対応に重点を置いた強力な業界の焦点を反映しています。

アラミド繊維市場製品の増大する世界的な需要、特に電気絶縁およびその他の高性能用途での需要を満たすことを目指し、メタアラミド繊維生産施設のの大規模な拡張計画を発表しました。電力変圧器市場設計におけるパフォーマンスを最適化しました。特殊紙市場の持続可能性プロファイルを強化することを目指しています。変圧器用アラミド紙の世界市場は、工業化のレベル、インフラ開発、および規制フレームワークの違いによって形成された、主要地域間で多様な成長ダイナミクスを示しています。

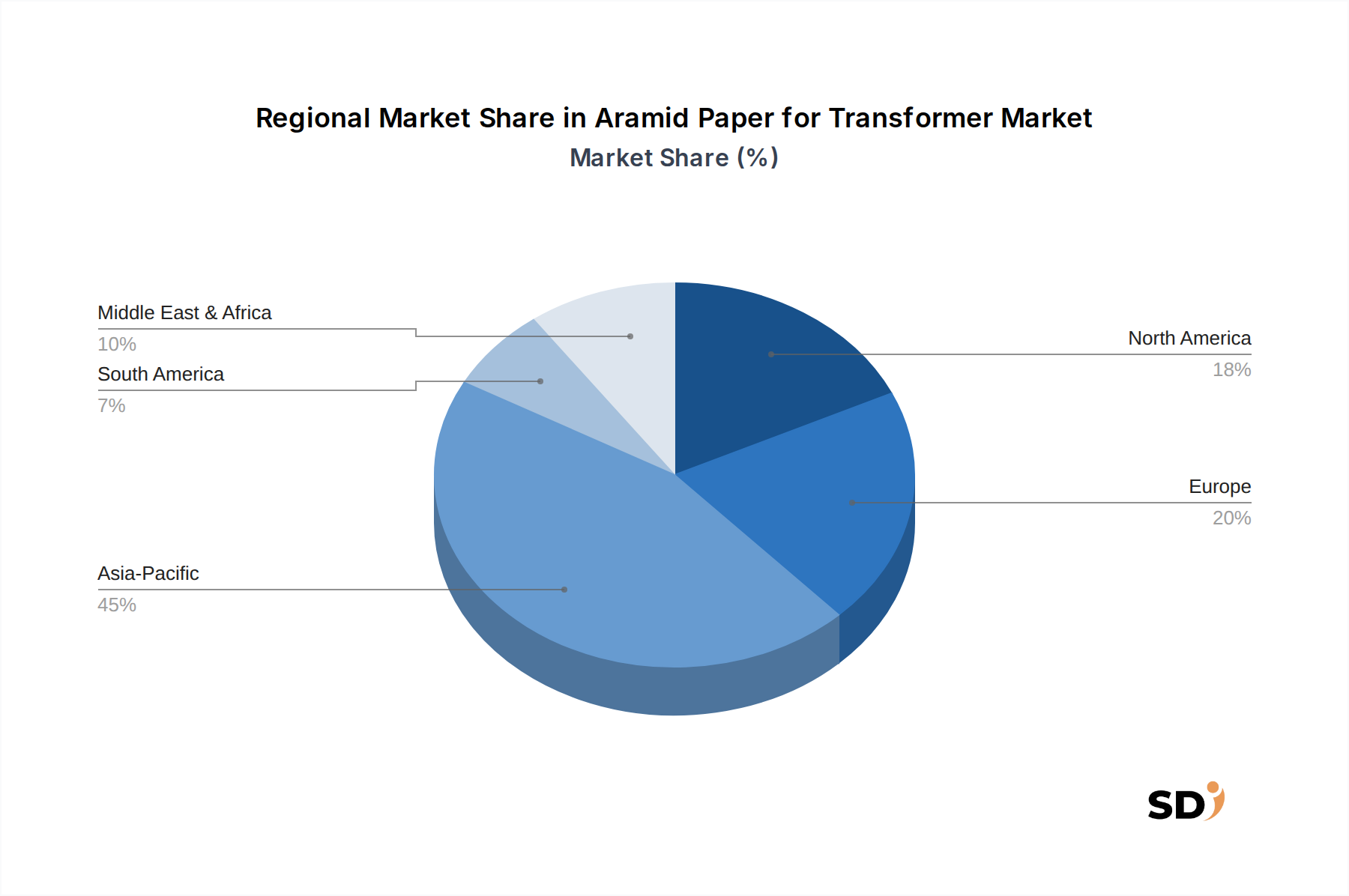

アジア太平洋地域は現在、市場を支配しており、世界的な収益シェアの約45〜50%を占めています。この地域は、9.5〜10.0%のCAGRで最も急速に成長すると予測されています。主なドライバーは、急速な工業化、広範な都市化、および特に中国とインドにおける電力生成、送電、配電インフラへの巨額の投資です。新しい製造施設、スマートシティ、および急成長する再生可能エネルギー市場(特に太陽光および風力発電所)をサポートするための電力変圧器市場および配電変圧器市場の堅調な拡大は、アラミド紙の需要の急増に貢献する主要因です。

北米は、約20〜25%の市場シェアを占め、7.0〜7.5%のCAGRが予測されています。ここでは、老朽化したインフラの交換とグリッドの回復力強化を目的としたグリッド近代化イニシアチブによって需要が主に牽引されています。厳格な安全規制と成長するデータセンター市場も貢献しており、データセンターは高い信頼性と耐火性を備えた変圧器を必要とし、アラミド紙のような高温絶縁市場材料の使用を促進しています。

欧州は、成熟していますがダイナミックな市場であり、推定18〜22%の収益シェアを占め、6.5〜7.0%のCAGRを期待しています。この地域の成長は、野心的な再生可能エネルギー目標、エネルギー効率への強い焦点、および高性能でコンパクトな変圧器を必要とする堅牢な製造セクターによって燃料供給されています。持続可能性と循環経済の原則への焦点も、アラミド紙ソリューションの革新を推進しています。

中東・アフリカは新興市場であり、現在、世界のシェアの5〜7%を占めていますが、8.8〜9.2%のCAGRで高い成長の可能性を示しています。特にGCC諸国およびアフリカの一部におけるインフラ開発、産業拡大、および大規模な電力プロジェクトへの多額の投資は、先進的な変圧器技術および関連絶縁材料の採用を加速させています。

南米は、約3〜5%のシェアを占め、推定CAGRは7.5〜8.0%です。電化プロジェクト、産業部門の成長、およびブラジルやアルゼンチンなどの国々での信頼性の高い電力への需要の増加は、それぞれの変圧器市場でのアラミド紙の採用を徐々に増加させています。

変圧器用アラミド紙市場における投資および資金調達活動は、主に生産能力拡大、持続可能なソリューションにおける研究開発、およびサプライチェーンの強化に焦点を当てた戦略的必要性によって推進され、一貫した上昇傾向を示しています。アラミド紙メーカーへの直接的なベンチャー資金に関する詳細な公開データは乏しいですが、主要な企業投資と戦略的パートナーシップは明らかです。

DuPontや帝人株式会社のような主要プレイヤーは、製造プロセスの最適化、アラミド繊維市場および完成したアラミド紙製品の両方の生産能力の増加、そして強化された特性を持つ次世代材料の開発に定期的に多額の資本を割り当てています。これには、高い原材料コストに対抗するための自動化および効率改善への投資が含まれることがよくあります。M&A活動は、一般的に、電気絶縁紙市場全体での統合、または専門材料生産者の統合を確保するための大規模な化学企業による戦略的買収を伴います。例えば、大規模な多様化された材料グループによる、専門的なメタアラミド紙市場またはパラアラミド紙市場メーカーの買収は、重要な開発となるでしょう。

最も多くの資本を引き付けているサブセグメントは、超高電圧(UHV)用途向け高性能アラミド紙、再生可能エネルギー統合(例:洋上風力発電用特殊変圧器)向けソリューション、および環境フットプリントが改善された材料に焦点を当てたものです。資金は、リサイクル可能なアラミド紙またはバイオ由来成分を利用した紙の開発に焦点を当てた研究にも流れており、世界的な持続可能性目標に沿っています。アラミド紙メーカーと変圧器OEM間のパートナーシップも一般的であり、特に急速に進化する電力変圧器市場および配電変圧器市場セグメントにおいて、特定の変圧器設計向けのカスタム絶縁ソリューションを共同開発することを目指しています。根本的なテーマは、重要なインフラのニーズによって推進される市場における製品の差別化と長期供給契約の確保を強化することです。

変圧器用アラミド紙市場は、その開発と採用に大きな影響を与える国際的および地域的な規制フレームワーク、基準、および政策指令の複雑な網の中で運営されています。これらの政策は主に安全性、エネルギー効率、および環境への影響に焦点を当て、材料科学における継続的な革新を推進しています。

国際電気標準会議(IEC)および米国電気電子学会(IEEE)の基準は非常に重要です。IEC 60076(電力変圧器)、IEC 60085(電気絶縁-熱評価および指定)、およびIEEE C57シリーズのような基準は、変圧器の設計、試験、および電気絶縁の特性を含む材料特性に関するガイドラインを提供します。アラミド紙の優れた耐熱クラス(通常200°Cまたは220°C)と優れた誘電性能により、メーカーはこれらの厳格な要件を満たすか、それを超えることができ、よりコンパクトで定格の高い変圧器を可能にします。これらの基準は、高温絶縁市場材料のベースラインパフォーマンスを決定します。

エネルギー効率指令は、もう1つの主要なドライバーです。欧州連合(Ecodesign Directive for transformers)や米国(Department of Energy regulations)のような地域は、最低エネルギー効率性能基準を課しています。アラミド紙は、より高い動作温度とより小さなサイズを可能にすることにより、より効率的な変圧器設計に貢献し、それによってエネルギー損失を削減します。グリッド近代化と再生可能エネルギー市場の統合を奨励する政策は、信頼性とパフォーマンスの向上により、アラミド絶縁変圧器の需要を間接的に押し上げます。

Underwriters Laboratories(UL)やNational Fire Protection Association(NFPA)などの組織による火災安全規制は、特に重要な屋内環境や人口密集地域に設置される変圧器にとって不可欠です。アラミド紙の固有の難燃性と低煙放出特性は、従来のセルロースベースの紙よりも好まれる選択肢となり、最も厳格な火災安全コードに適合する、大きな安全上の利点を提供します。欧州のREACH(化学物質の登録、評価、認可、制限)やRoHS(有害物質の制限)のような環境政策も材料選択に影響を与え、メーカーを特殊紙市場のより安全で持続可能な投入剤へと押し進めます。最近の政策シフトは、持続可能な材料と技術の推進に傾くことが多く、より環境に優しいアラミド紙製造プロセスや、使用済み製品のリサイクル可能性に向けた研究開発に影響を与えています。

変圧器用アラミド紙の日本市場は、成熟したインフラと高度な技術への継続的な投資により、堅調な成長を遂げています。日本の経済は、高品質な製品、信頼性、および長期的な持続可能性を重視する特徴があります。これにより、変圧器用アラミド紙のような高性能絶縁材の需要が高まっています。市場規模は、既存の電力インフラの近代化、再生可能エネルギー源(特に洋上風力発電)への投資、およびデータセンターや電気自動車(EV)インフラの成長によって牽引されています。これらの要因は、より高効率で信頼性の高い変圧器の必要性を高め、アラミド紙の採用を促進しています。

日本国内では、帝人株式会社がアラミド繊維および関連製品の主要なグローバルプレイヤーとして、日本市場において重要な役割を果たしています。同社は、パラアラミド(Twaron®)とメタアラミド(Teijinconex®)の両方を提供しており、これらは高性能変圧器の絶縁に不可欠です。また、東洋テックス株式会社のような特殊紙メーカーは、革新的なアラミド紙ソリューションを提供することで、国内のサプライチェーンに貢献している可能性があります。これらの国内企業は、日本の厳格な品質基準と技術的要件を満たす製品開発に注力しています。

日本における変圧器用アラミド紙の市場は、主にJIS(日本産業規格)や電気用品安全法(PSEマーク)といった国内規格に準拠しています。これらの基準は、製品の安全性、性能、および品質を保証するために、絶縁材料に高い要求を課しています。特に、電力システムにおける信頼性と安全性を確保するための、熱的・電気的特性に関する規格が重要です。これらの規制は、アラミド紙が要求される高性能基準を満たすことを保証し、市場の発展を促進します。

日本の流通チャネルは、伝統的に、変圧器メーカーと材料サプライヤー間の直接的な関係が中心です。消費者の行動パターンとしては、製品の信頼性、長期的なコストパフォーマンス、および環境への配慮を重視する傾向があります。日本の企業は、サプライヤーに対して、製品のライフサイクル全体にわたる持続可能性と、サプライチェーンにおける透明性を求めています。これにより、メーカーは、高性能でありながら環境負荷の低いアラミド紙ソリューションの開発に注力しています。

日本円での市場規模は、2025年時点で約1,300億円(USD 8億4320万ドル)と推定され、2032年までには約2,260億円(USD 14億7140万ドル)に達すると予測されています。これは、約8.3%のCAGRに相当します。この成長は、日本が高度なインフラとエネルギー効率へのコミットメントを維持する中で、変圧器用アラミド紙の需要が堅調に推移することを示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 8.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

本市場調査レポートは、「変圧器用アラミドペーパー」市場について、製品タイプ、変圧器タイプ、厚さ、最終用途産業、主要地域セグメントなど、さまざまな項目にわたる包括的な分析を提供し、2026年から2034年までの予測期間をカバーしています。当社の堅牢な調査方法論は、一次調査と二次調査の両方のテクニックを統合し、厳格なデータ検証と三角測量を用いて、市場インサイトの精度と信頼性を可能な限り高めています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 研究開発責任者、絶縁材料 | 30% |

| グローバル調達ディレクター | 30% |

| 主任電気技師 | 25% |

| 製品マネージャー、高性能材料 | 15% |

| Company Type | Representation (%) |

|---|---|

| アラミド繊維メーカー | 20% |

| 特殊紙加工業者 | 25% |

| 変圧器絶縁材料サプライヤー | 15% |

| 変圧器OEMメーカー | 25% |

| 発電・送配電ユーティリティ | 15% |

一次調査は、当社の分析の基盤を形成し、総調査努力の約70-80%を占めます。この段階では、バリューチェーン全体にわたる主要なステークホルダーとの広範かつ詳細なインタビューとディスカッションを行い、必要に応じて構造化されたアンケートを実施します。目的は、一次市場インサイトを収集し、二次データを検証し、進化する市場ダイナミクスを理解し、新たなトレンドを特定し、業界専門家から直接競合状況を把握することです。

当社の一次調査アウトリーチ戦略は、世界中の多様な参加者をカバーするように細心の注意を払って設計されており、さまざまな地域や事業規模からのバランスの取れた視点を確保しています。

インタビュー対象となった主要なステークホルダーは次のとおりです。

一次インタビューの対象となる企業タイプは次のとおりです。

二次調査は、当社の調査方法論の残りの20-30%を占め、初期の市場概要を確立し、主要な業界トレンドを特定し、包括的な背景情報を収集するための基盤ステップとして機能します。この段階では、公開文献、企業レポート、財務諸表、および評判の良い業界データベースを徹底的にレビューします。

使用された主要な二次データソースは次のとおりです。

二次調査は、市場規模、セグメンテーション、競合状況、規制枠組み、技術進歩、および変圧器用アラミドペーパー市場に影響を与えるマクロ経済要因に関する貴重な洞察を提供します。これらのソースから取得されたデータは、正確性と関連性を確保するために厳密に精査され、相互参照されます。

当社の市場推定アプローチは、トップダウンとボトムアップの両方の方法論を統合し、その後、多層的なデータ三角測量を行って、正確で信頼性の高い市場数値を導き出します。この二重の戦略により、市場規模と予測数値がさまざまな視点から堅牢に導き出され、検証されることが保証されます。

トップダウンアプローチ:この手法は、世界および地域における変圧器の総潜在市場を分析することから始まり、重要な絶縁材料としての典型的な用途に基づいたアラミドペーパーの潜在的な需要を推測します。当社は、変圧器絶縁市場全体におけるアラミドペーパーのシェアを推定し、その後、業界トレンド、ユーティリティ支出、インフラ開発に基づいてその成長を予測します。

ボトムアップアプローチ:この方法論は、詳細なレベルから市場データを集計することを含みます。当社は、特定の変数を考慮して市場規模を計算します。これには以下が含まれます。

多層データ三角測量:トップダウンおよびボトムアップ分析から導き出されたすべての市場推定は、一次インタビューおよび業界専門家の意見から得られた洞察と厳密に相互検証されます。この反復プロセスにより、矛盾の調停、仮説の洗練、市場モデルの検証が可能になり、すべてのセグメント(製品タイプ、変圧器タイプ、厚さ、最終用途産業、地理)にわたって非常に信頼性が高く正確な市場予測が得られます。

当社の市場予測について、85-90%の推定データ精度レベルを保証します。このコミットメントは、厳格な多段階のデータ検証と品質チェックプロセスによって支えられています。

専門的な製造プロセスと電気絶縁に必要な厳格な品質基準により、参入障壁は高くなっています。Dupontや帝人株式会社のような主要企業は、確立されたブランド評判と長期的なユーティリティ契約から恩恵を受け、 significantな市場シェアを占めています。特定の変圧器タイプ向けの製品認証も参入障壁となります。

アジア太平洋地域は、変圧器用アラミド紙の主要地域になると予測されています。これは、中国やインドのような国々での急速な工業化、広範な電力インフラ開発、そして専門的な変圧器絶縁を必要とする再生可能エネルギープロジェクトへの投資増加によって牽引されています。これらの要因は、電力および配電変圧器全体での需要を促進します。

購入者は、高電圧用途における性能、耐久性、および業界標準への準拠を最優先します。変圧器の効率と寿命を最適化するために、特定の厚さ要件(例:低密度または高密度アラミド紙)のようなカスタマイズされたソリューションへの需要が高まっています。調達決定は、新しい変圧器技術との材料適合性をますます考慮に入れるようになっています。

変圧器用アラミド紙市場の価格設定は、原材料コスト、製造の複雑さ、およびサプライチェーンの安定性に影響されます。特殊材料であるため、価格はプレミアムなままですが、大規模なインフラプロジェクトでの大量購入は、交渉による価格設定につながる可能性があります。市場は、主要メーカー間の競争力学にも影響されます。

変圧器用アラミド紙市場は、世界中のインフラプロジェクトの再開と電力網への投資の再活性化によって、堅調な回復を示しました。長期的な構造的変化には、グリッドの近代化、再生可能エネルギーの統合、およびデータセンターの拡張への注目の高まりが含まれ、これらすべてが強化された変圧器絶縁を必要としています。これは、8.3%のCAGR予測を支持しています。

変圧器用アラミド紙の持続可能性に関する考慮事項は、主に製造プロセスと製品寿命に関連しています。メーカーは、生産におけるエネルギー消費と廃棄物の削減に注力しています。変圧器における材料の寿命が長いことは、メンテナンスと交換サイクルの削減に貢献し、間接的にユーティリティおよび産業ユーザーの持続可能性目標をサポートします。