1. アンモニア合成触媒の最も急速な成長機会を提供する地域はどこですか?

中東・アフリカ地域は、アンモニア合成触媒の大きな成長潜在力を持つと予測されています。これは、特に石油化学および肥料分野における産業化の拡大、ならびに持続可能な生産方法への投資によって牽引されています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

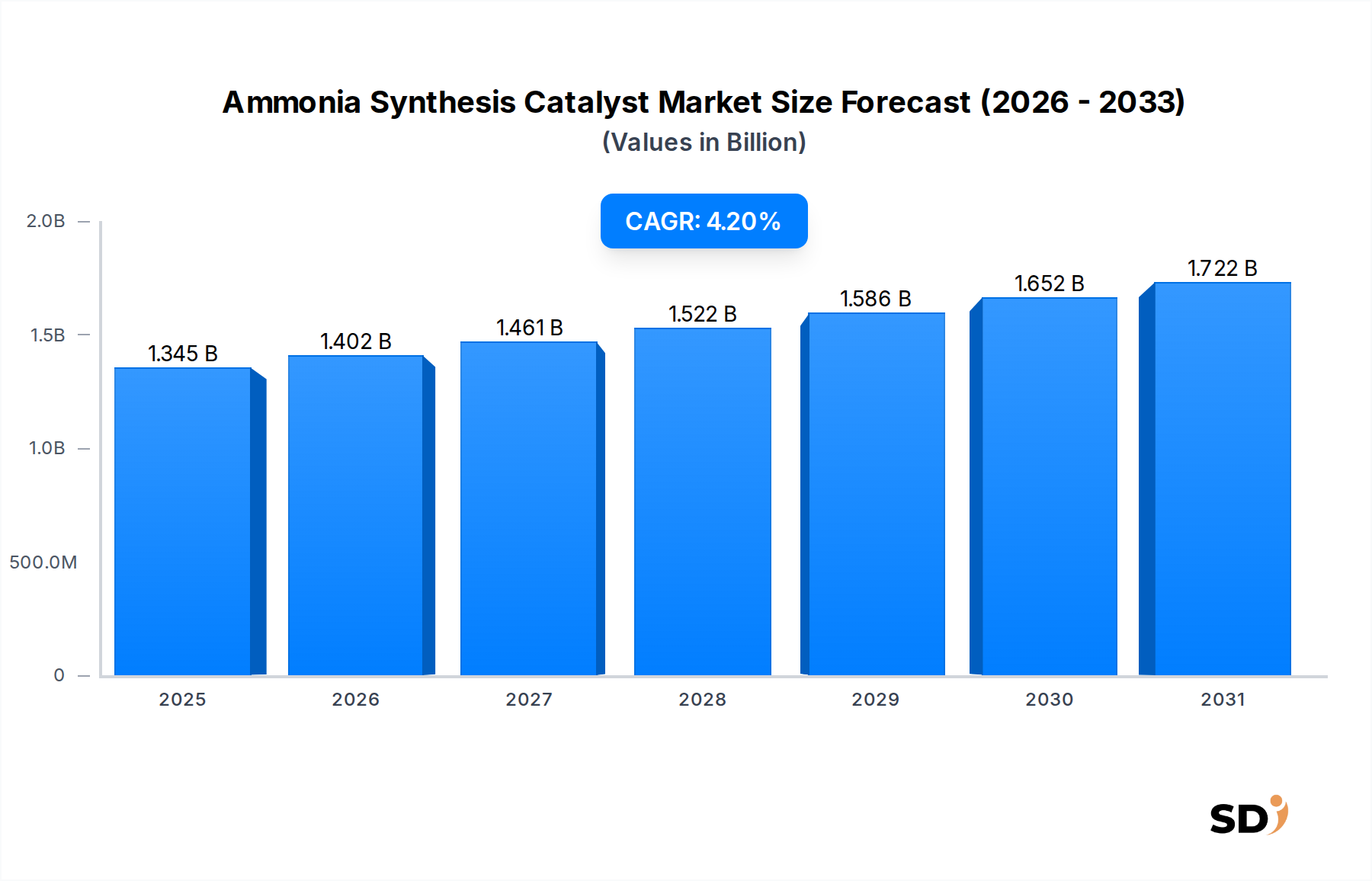

世界のアンモニア合成触媒市場は、農薬肥料の需要増加、化学工業セクターの拡大、エネルギー転換における戦略的イニシアチブに支えられ、大幅な拡大が見込まれています。基準年で13億4520万ドルと評価されたこの重要な市場は、予測期間中に4.2%の年平均成長率(CAGR)で成長すると予想されています。この軌道により、市場評価額は2030年までに約17億9280万ドルに達すると見込まれています。市場の成長は、農業生産性の向上、ひいてはアンモニアベース肥料の需要増加を義務付ける、地球規模の食料安全保障の必要性によって根本的に推進されています。同時に、プラスチックから医薬品に至るまで、無数の工業プロセスにおける基本的な化学中間体としてのアンモニアの多様な用途は、堅調な需要基盤を提供しています。さらに、無炭素水素キャリア、および海運や発電のための直接燃料源としてのアンモニアの新たな役割は、触媒の革新と展開に新たな高成長分野を開いています。従来のハーバー・ボッシュ法がアンモニア生産の基盤であり、現在の合成の大部分を占めている間も、市場は次世代技術への多大な研究開発投資を目撃しています。これには、脱炭素化目標の達成に不可欠な、エネルギー消費の削減と分散型生産を目的とした電気化学的および光触媒的方法が含まれます。企業は、触媒効率の向上、稼働寿命の延長、およびより穏やかな条件下で最適な性能を発揮する新規材料の開発に注力しており、これはアンモニアプラントの運営費と環境フットプリントに直接影響します。工業バリューチェーン全体での持続可能性とエネルギー効率への関心の高まりは、メーカーをより高度で耐久性のある触媒ソリューションへと押し上げるマクロ追い風です。確立された需要、技術進化、および環境指令のこの動的な相互作用は、アンモニア合成触媒市場の堅調かつ拡大する見通しを定義しています。

製造プロセス分類におけるハーバー・ボッシュ法セグメントは、アンモニア合成触媒市場を明確に支配しており、最大の収益シェアを占め、世界的なアンモニア生産の基盤であり続けています。その長年の優位性は、大規模な工業生産におけるその実績のある有効性、スケーラビリティ、および経済的実行可能性に由来します。一般的に様々な金属酸化物で促進された鉄ベースの触媒を使用するこのプロセスは、1世紀以上にわたって完成されており、世界中に成熟した高効率なインフラストラクチャを確立しています。主に肥料生産市場で必要とされるアンモニアの膨大な量は、ハーバー・ボッシュ法が最適に提供する高圧、高温条件、および連続運転を必要とします。BASF、Haldor Topsoe、Johnson Mattheyのような主要企業は、高度な鉄ベース触媒の供給をリードしており、過酷な条件下での活性、選択性、および寿命の向上に向けて配合を絶えず改良しています。これらの改良は、たとえ漸進的であっても、アンモニアプラントのエネルギー消費と全体的な運用コストに大きく影響します。その支配は深刻ですが、セグメントは停滞していません。ハーバー・ボッシュ法フレームワーク内での革新は、エネルギー効率をさらに向上させるために、被毒物質への耐性向上、圧力降下低減、および低温での活性向上を目的とした触媒の開発に焦点を当てています。例えば、鉄ベース触媒市場製品の特定の配合は、触媒床寿命の延長と再生頻度の削減のために継続的に最適化されています。しかし、この確立された支配は、新興技術からの破壊的な影響にますます直面しています。電気化学的および光触媒によるアンモニア合成経路は、商業規模ではまだ初期段階にありますが、分散型、断続的、および低炭素アンモニア生産を目的とした重要な研究開発努力を表しています。これらの新しい方法は、ハーバー・ボッシュ法のエネルギー集約的な水素生産と高圧要件を回避することを目指しており、再生可能電力と周囲条件を利用する可能性があります。これらの新しい方法が、大量アンモニアのバルク生産において近い将来ハーバー・ボッシュ法を置き換える可能性は低いですが、その開発は、特に小規模、分散型アプリケーション、または超低炭素フットプリントを必要とするプロセスにおいて、アンモニア合成触媒市場が大幅に多様化する可能性のある未来を示唆しています。大規模運用におけるハーバー・ボッシュ法への継続的な投資と、代替合成経路への戦略的な研究開発は、確立された技術内での統合と破壊的イノベーションにおける探求的成長の両方の市場ダイナミクスを示しています。

いくつかの本質的なドライバーと外部制約が、アンモニア合成触媒市場の軌跡を大きく形作っています。主なドライバーは、食料の絶え間ない世界的な需要であり、これは肥料生産市場を直接牽引しています。世界人口が増加し続けると予測される中、農業収量の向上という必要性は、アンモニアを中核成分とする窒素肥料の消費増加を義務付けています。この需要は、生産成果を最大化するための効率的なアンモニア合成触媒の持続的な必要性につながります。もう一つの重要なドライバーは、アンモニアが尿素、硝酸、および繊維、医薬品、爆発物で使用されるさまざまなアミンを含む、多数の誘導体の基本的な構成要素として機能する化学工業市場の拡大です。これらの下流産業の成長は、アンモニア生産能力、ひいては触媒の必要性の増加と直接相関しています。さらに、世界的な脱炭素化の文脈、特に水素生産市場における、実行可能な水素キャリアおよび直接燃料としてのアンモニアへの高まる関心は、重要な長期ドライバーを提示しています。再生可能エネルギー源からの「グリーンアンモニア」の追求は、従来の触媒最適化と新しい低エネルギー合成経路の両方への投資を奨励しています。逆に、市場は注目すべき制約に直面しています。伝統的なハーバー・ボッシュ法、世界全体のエネルギー消費の約1〜2%を占める、その高いエネルギー集約度は、運用コストの負担と重大な炭素フットプリントの両方を提示しています。これにより、産業排出物に対する厳しい環境規制が課され、メーカーはより効率的な触媒と排出制御技術への投資を余儀なくされ、収益性に影響を与えます。天然ガス(従来のアンモニア生産の主要な水素源)および触媒配合に使用される金属の原料価格の変動は、コストの予測不可能性をもたらします。さらに、新しいアンモニアプラントの建設または大幅な能力拡大に必要な多額の資本支出は、参入障壁として機能し、市場の迅速な調整を制限します。アンモニア合成触媒市場は、これらの複雑な経済的、環境的、技術的要因を乗り越えなければなりません。

アンモニア合成触媒市場は、この重要な産業セグメントにおける技術的リーダーシップと市場シェアをめぐって争う、確立されたグローバル化学大手と専門触媒メーカーの混合によって特徴付けられます。

最近の進歩と戦略的イニシアチブは、効率、持続可能性、および技術的多様化によって推進されるアンモニア合成触媒市場における継続的な進化と革新を強調しています。

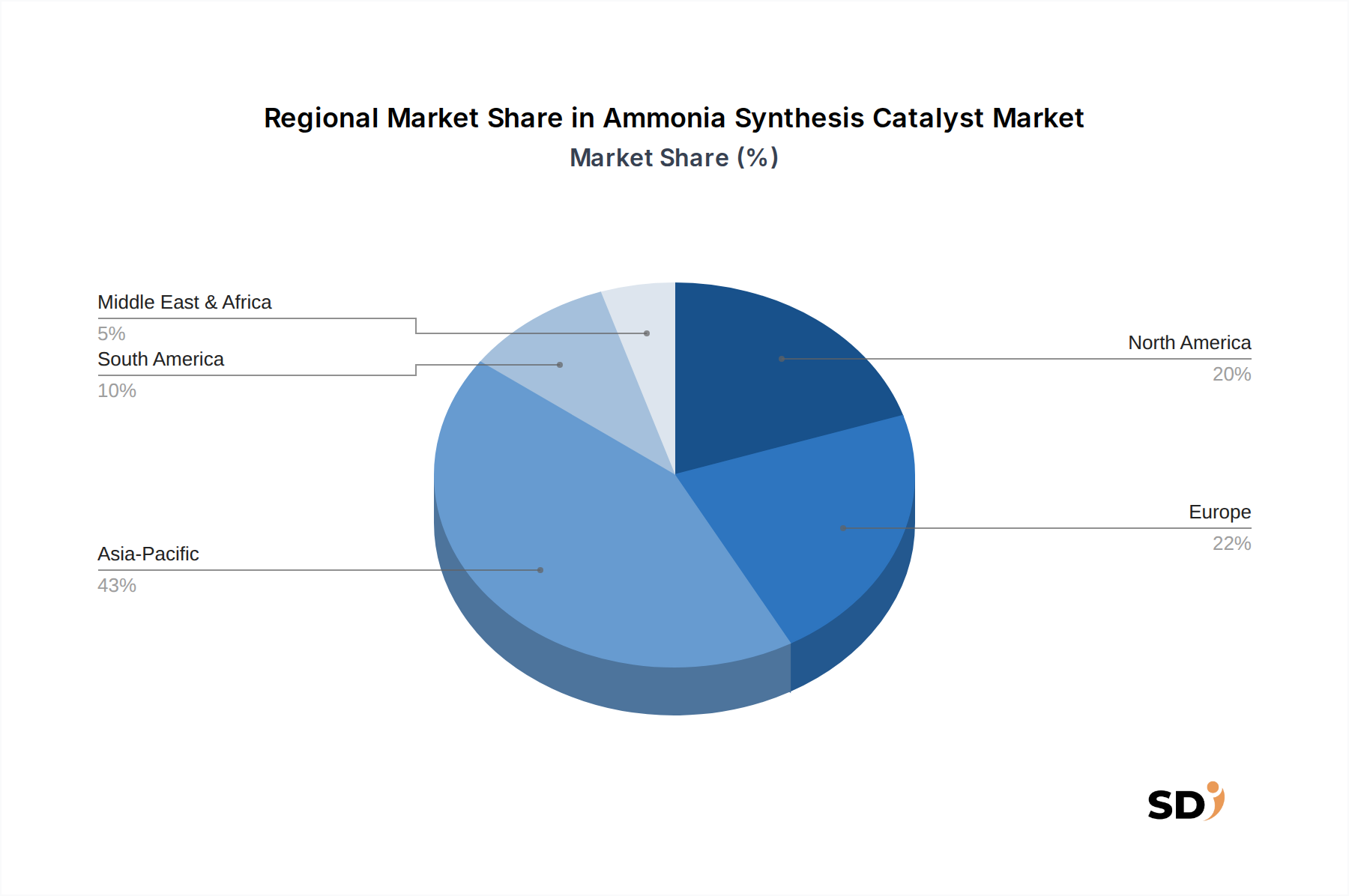

世界のアンモニア合成触媒市場は、さまざまな産業能力、農業需要、および規制の状況によって推進される、明確な地域ダイナミクスを示しています。アジア太平洋地域は、収益シェアと成長軌跡の両方において、一貫して市場をリードしています。この優位性は、主に中国やインドのような国々の巨大な農業セクターに起因しており、これらの国々は窒素肥料の巨大な消費者であり、それゆえ膨大なアンモニア生産を必要としています。急速な工業化と化学製造への投資増加も、工業用アンモニアの需要を後押ししています。この地域、特に東南アジアとオセアニアでは、アンモニアプラントの生産能力の大幅な拡張が見られており、地域CAGRが世界平均を上回る可能性があり、最も急速に成長している地域となっています。ヨーロッパは、成熟していますが技術的に高度な市場を表しています。ここでは、重点は効率改善、環境コンプライアンス、およびグリーンアンモニアプロジェクトの開発に大きく偏っています。新しいプラント建設はそれほど頻繁ではありませんが、既存プラントの改造および既存インフラの最適化のための高度な触媒への需要が、一貫した市場活動を牽引しています。脱炭素化への推進も、より持続可能なアンモニア合成経路のための触媒の採用を支持しています。北米は、堅調な農業産業と強力な化学製造基盤に支えられた安定した需要を示しています。この地域での革新は、地域的な持続可能性目標に沿って、エネルギー強度と炭素排出量を削減するために触媒性能を強化することに焦点を当てることがよくあります。中東・アフリカは、天然ガス(アンモニア合成における水素の主要な原料)の豊富な埋蔵量と、特にGCC諸国における新しいアンモニアおよび肥料生産施設への戦略的投資によって推進される、重要な市場として浮上しています。この地域は、輸出志向の生産のために原料の利点を活用するため、大幅な成長が見込まれています。南米は、広大な農業用地、特にブラジルとアルゼンチンにあり、アンモニア合成触媒市場にとって重要な最終用途市場であり、肥料生産をサポートするための触媒の安定した需要を牽引しています。各地域の独自の経済的および政策的環境は、最も需要の高い触媒と技術の種類を形作っています。

アンモニア合成触媒市場のサプライチェーンは、主に金属成分と担体材料である特定の原材料の入手可能性と価格設定に複雑に結びついています。最も一般的な触媒は鉄ベースであり、高純度の酸化鉄(しばしば磁鉄鉱から得られる)と、カリウム、カルシウム、アルミニウム酸化物などのさまざまな促進剤を必要とします。鉄鉱石の調達は、世界的な鉄鋼市場の周期性と地政学的安定性の影響を受け、価格変動につながります。高度な触媒、特にルテニウムベース触媒市場では、ルテニウムのような貴金属の供給が重要な依存関係です。ルテニウムは、主に南アフリカに集中している鉱業操作を持つ白金族金属(PGM)であり、その供給は鉱業の混乱、労働争議、および地政学的な要因の影響を受けやすいです。この供給の集中は、高性能触媒のコストに直接影響するルテニウム価格の大きな変動につながることがよくあります。触媒基板市場として使用される特定のセラミックまたは炭素材料などの他の特殊原材料も、全体的なサプライチェーンの複雑さに寄与しています。歴史的に、船舶輸送の混乱、世界貿易紛争、または特定の金属に対する需要の予期せぬ増加は、価格の急騰と触媒メーカーのリードタイムの延長につながりました。例えば、産業需要の高まりの時期には、特定の金属促進剤のコストが急速に上昇し、触媒生産者の利益率を圧迫し、新しいアンモニアプラント能力の展開を遅らせる可能性があります。グリーンアンモニアと分散型生産への推進も、新しい電極材料や特殊な担体などの新しい材料要件を導入し、原材料の状況をさらに多様化し、潜在的に新しい調達リスクを生み出しています。メーカーは、代替原材料ソースの検討や、価格変動が激しい、または地理的に集中している投入物への依存度が低い触媒の開発を含む、サプライチェーンの回復力にますます焦点を当てています。

アンモニア合成触媒市場は、一部の主要地域に集中した専門的な製造能力と、アンモニア生産の世界的な需要を反映した significantな国際貿易フローを特徴としています。主にヨーロッパ(例:ドイツ、デンマーク、英国)およびアジアの一部(例:中国、日本)に位置する主要な触媒製造ハブは、主要な輸出国として機能しています。これらの国々は、高活性で耐久性のある触媒を生産するための技術的専門知識とインフラストラクチャを持っています。逆に、主要な輸入国は通常、窒素肥料への国内アンモニア生産への依存度が高い大規模な農業セクターまたは化学産業を持つ国々です。中国、インド、ブラジル、および東南アジアのさまざまな国々が含まれます。アンモニア合成触媒の主要な貿易経路は、ヨーロッパからアジア、そしてアジアから他の発展途上地域へと広がり、ヨーロッパおよびアジア内での significantな地域内貿易もあります。最近の貿易政策と関税制度は、複雑さをもたらしました。例えば、保護主義的な措置の強化または化学投入物または製造品に対する特定の関税は、触媒メーカーの生産コストに直接影響を与え、 subsequentに輸出価格と競争力に影響を与える可能性があります。厳格な規制承認、環境基準、または知的財産権の執行などの非関税障壁も、国境を越えた貿易と新規参入者の市場参入を妨げる可能性があります。例えば、主要経済圏間の貿易緊張は、一部の特殊化学品市場コンポーネントまたは完成触媒に対する関税の引き上げにつながり、輸入業者の着荷コストを増加させ、一部の企業に現地生産または代替調達戦略の検討を促してこれらの影響を軽減しました。このような政策は需要パターンをシフトさせ、関税保護された市場内での触媒生産を奨励したり、消費者に高いコストを負担させたりする可能性があります。食料安全保障と産業成長にとってアンモニアの戦略的重要性は、その生産投入物、触媒を含む、それらを取り巻く貿易政策が、国内サプライチェーンの確保を目指す政府によって慎重に検討される対象であることを意味します。

日本のアンモニア合成触媒市場は、その成熟した産業基盤と、世界的な食料安全保障および脱炭素化の要請に呼応する戦略的動向によって特徴づけられています。国内市場規模は、農業分野での高度な肥料需要と、化学品製造におけるアンモニアの広範な応用によって支えられており、推定で数百億円規模と推計されます。日本経済の特性として、高付加価値製品への志向、厳格な品質基準、および環境規制への意識の高さが挙げられます。この市場における主要な国内企業や日本で活動する企業としては、触媒技術で長年の実績を持つ**BASFジャパン**や、革新的な触媒ソリューションを提供する**Topsoe**(旧Haldor Topsoe)などが挙げられます。また、**Johnson Matthey**のようなグローバル企業も、日本市場向けに高性能触媒を提供しており、国内の化学メーカーとの連携も進んでいます。現行の規制・基準フレームワークにおいては、化学物質の製造・輸入に関する化審法(化審法)や、高圧ガス保安法などが、アンモニア製造プラントの安全性や環境負荷管理に関連する可能性があります。また、省エネルギー法に基づくエネルギー効率の要求も、触媒選定において重要な要素となります。流通チャネルとしては、大手化学メーカーやプラントエンジニアリング会社を通じた直接販売が主であり、一部では専門商社を介した販売も行われています。消費者の行動パターンとしては、コスト効率だけでなく、触媒の長寿命化、メンテナンスの容易さ、および環境への影響(低エネルギー消費、低排出ガス)が重視される傾向にあります。特に、近年注目されているグリーンアンモニア(再生可能エネルギー由来の水素を使用したアンモニア)の生産技術開発においては、国内外の技術提携が進んでおり、将来的な市場の成長ポテンシャルを示唆しています。技術革新は、より穏やかな条件下で高収率を実現する次世代触媒の開発に集中しており、これは日本のエネルギー安全保障と持続可能な産業発展の目標に合致しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

一次調査は、当社の全体的な調査努力の約75%を占め、直接的かつリアルタイムの市場インサイトと検証を提供します。この広範な一次調査への関与により、当社の調査結果がアンモニア合成触媒バリューチェーン全体にわたる現在の市場力学、技術的進歩、およびステークホルダーの視点を反映することが保証されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 触媒部門の研究開発ディレクター | 30% |

| プロセスエンジニアリングマネージャー | 30% |

| 触媒・化学品グローバル調達ディレクター | 25% |

| 工業用触媒事業開発マネージャー | 15% |

| Company Type | Representation (%) |

|---|---|

| アンモニア合成触媒メーカー | 30% |

| 大規模アンモニア生産者 | 30% |

| エンジニアリング、調達、建設(EPC)企業 | 20% |

| 特殊化学品販売業者およびサプライヤー | 10% |

| 研究開発機関 | 10% |

二次調査は、当社の調査方法論の残りの25%を形成し、市場理解、歴史的データ、およびマクロ経済分析の基盤層として機能します。広範な市場展望と検証ポイントを提供することにより、一次調査の結果を補完します。

当社は、トップダウンおよびボトムアップの市場規模推定アプローチを厳格に組み合わせて採用し、包括的で三角測量された市場推定を保証します。

データ整合性への当社のコミットメントは最優先事項です。収集されたすべてのデータ(一次または二次)は、クロスリファレンス、専門家パネルレビュー、および統計分析を含む厳格な検証プロセスを経て、矛盾を検出および修正します。

中東・アフリカ地域は、アンモニア合成触媒の大きな成長潜在力を持つと予測されています。これは、特に石油化学および肥料分野における産業化の拡大、ならびに持続可能な生産方法への投資によって牽引されています。

持続可能性要因は触媒開発にますます影響を与えており、光触媒合成のような効率的なプロセスに焦点が当てられています。化学生産におけるエネルギー消費を削減し、副産物を最小限に抑える触媒への需要を牽引する主要なセグメントとして、環境用途が挙げられます。

主要な市場リーダーには、BASF、Haldor Topsoe、Clariant(Süd-Chemie)、Johnson Mattheyが含まれます。これらの企業は、高度な触媒技術と世界的な戦略的パートナーシップを通じて市場を支配しています。

市場は、産業化学合成に不可欠な原材料コストの変動とエネルギー価格の変動に関連する課題に直面しています。運用上の複雑さと厳格な規制遵守も、製造業者にとって大きなハードルとなっています。

B2Bセクターの購入トレンドは、運用コストを削減する、より効率的で長寿命の触媒を重視しています。バイヤーは、環境への影響を最小限に抑え、プロセス収率を向上させるソリューションを優先し、持続可能性目標に合致するものを重視しています。

アジア太平洋地域はアンモニア合成触媒市場で最大のシェアを占めており、推定43%を占めています。この優位性は、中国とインドにおける広範な農業活動、特に肥料生産と、堅調な化学製造業に起因しています。