1. アクチニウム同位体市場に影響を与える規制要因は何ですか?

FDAやEMAなどの規制機関による厳格な規制が、アクチニウム同位体の製造、取り扱い、放射性医薬品への応用を統括しています。コンプライアンスは、製品の安全性、有効性を保証し、TATなどの先進的治療法への市場アクセスを維持します。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

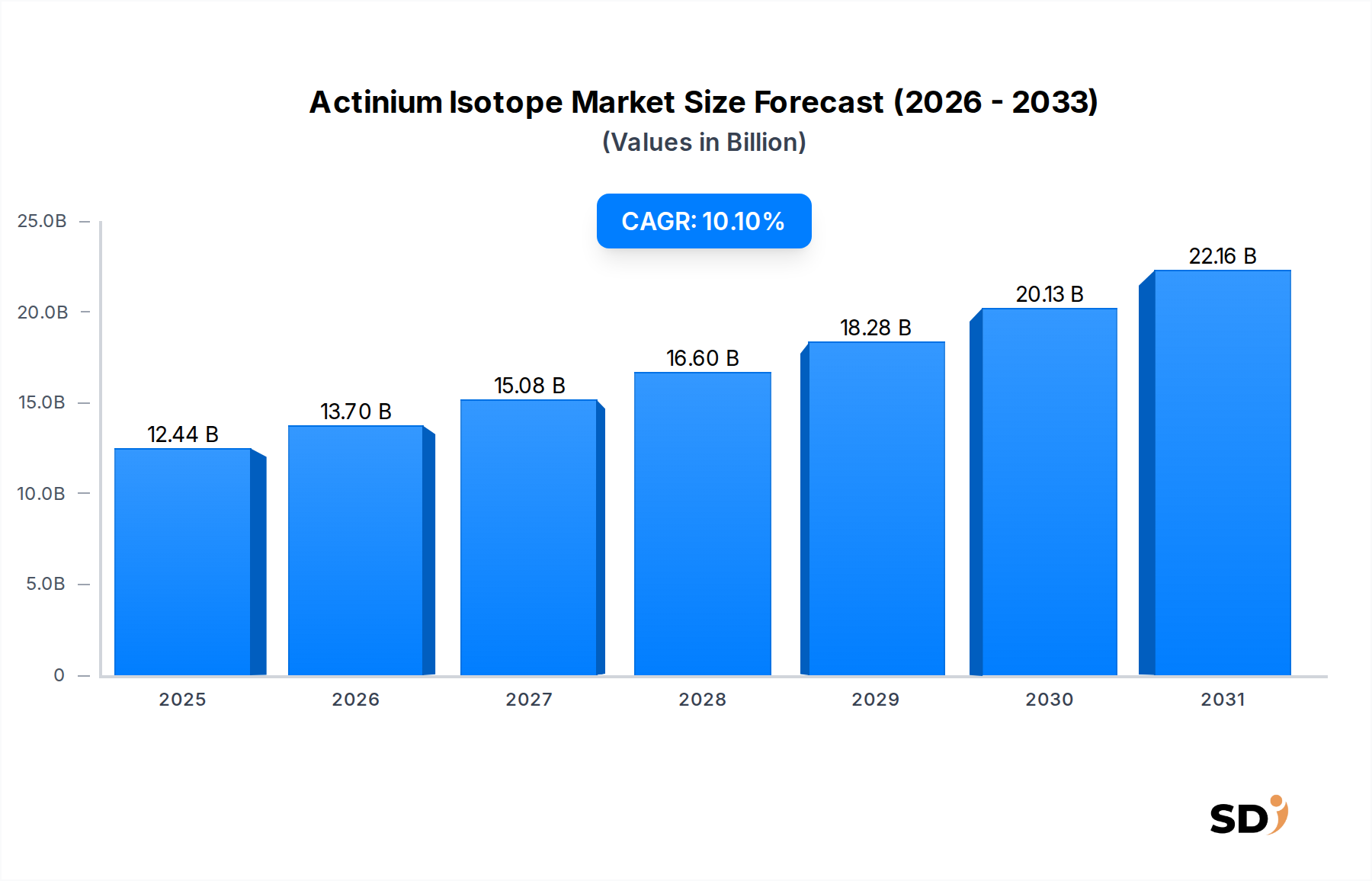

世界のアクチニウム同位体市場は堅調な拡大を示しており、2025年には124億4,000万ドルと評価されています。予測期間中の年平均成長率(CAGR)は10.1%と予測されており、2034年までには約295億4,000万ドルに達する可能性があります。このダイナミックな成長は、様々な腫瘍疾患に対する標的アルファ療法(TAT)への関心の高まりによって主に牽引されており、アクチニウム同位体、特にアクチニウム225が次世代放射性医薬品の重要な構成要素として位置づけられています。がんの世界的負担の増加と、核医学の研究開発における大幅な進歩が、主要な需要ドライバーとなっています。バイオテクノロジー市場への投資の増加、アルファ放出療法のための臨床試験の拡大、医療用同位体生産における技術革新といったマクロ経済の追い風も、この上昇軌道に寄与しています。

市場の状況は、生産能力の拡大と、これらの重要な同位体の安定供給チェーンの確保に向けた、協調的な取り組みによって特徴づけられています。アクセラレーターベースの生産方法と、ジェネレーターベースの方法(主にトリウム229から)の両方が、製薬会社や研究機関からの需要増加に対応するために最適化されています。初期段階のTATプログラムの臨床的成功は楽観論を育み、放射性医薬品市場へのさらなる投資を促進しています。さらに、アクチニウム同位体市場は、生産課題の克服と治療開発の加速を目的とした、国立研究所、学術機関、民間企業間の協調的イニシアチブから恩恵を受けています。個別化医療と個別化がん治療への継続的な移行は、アクチニウム同位体の長期的な成長見通しを強調しており、ヘルスケアおよび腫瘍研究市場のより広範な状況におけるその戦略的重要性 reinforced しています。

標的アルファ療法(TAT)セグメントは、アクチニウム同位体市場における主要な応用分野であり、腫瘍学における比類なき治療的可能性のために、かなりの収益シェアを占めています。TATは、アクチニウム225のようなアルファ放出同位体を利用して、周囲の健康な組織への損傷を最小限に抑えつつ、がん細胞に非常に強力な局所放射線を届けます。この精密標的アプローチは、従来のベータ放出放射性同位体と比較して、特に従来の治療法が効果がない、または毒性が高すぎる可能性のある、治療が困難ながんや転移がんに対して、実質的な利点を提供します。高線形エネルギー移動(LET)と短い飛程を特徴とする作用機序は、腫瘍細胞に修復不可能な二本鎖DNA損傷を引き起こし、アクチニウム225を治療開発のために特に魅力的にしています。

TATの優位性は、アクチニウム225の固有の特性と密接に関連しています。アクチニウム225は4つのアルファ放出の連続によって崩壊し、標的細胞に強力な線量を届けます。この特性は、微小転移疾患や抗原発現の低いがん細胞に対しても非常に効果的です。このセグメントの主要プレイヤーには、アクチニウム225標識剤の開発と商業化に積極的に取り組んでいる主要な放射性医薬品メーカーやバイオテクノロジー企業が含まれます。これらの企業は、前立腺がん、神経内分泌腫瘍、リンパ腫を含む様々ながん種における臨床試験に多額の投資を行っています。特に前立腺特異的膜抗原(PSMA)標的療法に関する初期の臨床試験結果は、驚くべき有効性と良好な安全性プロファイルを示しており、多大な関心と投資を促進しています。

TATの市場シェアは現在大きいですが、さらなる成長と統合が見込まれます。新しいキレーターと標的ベクターの開発、およびコンパニオン診断の進歩は、アクチニウム225ベースの療法の特異性と有効性をさらに向上させるでしょう。臨床適応症の拡大と、他のモダリティとの併用療法の可能性も、収益の増加に貢献するでしょう。同位体供給、製造の複雑さ、規制経路に関する課題は、医療用同位体生産市場における戦略的パートナーシップと技術革新を通じて対処されています。より多くのアクチニウム225ベースの薬剤が規制当局の承認を得るにつれて、TATセグメントはその主導的な地位を確固たるものにし、腫瘍研究市場とがん治療パラダイムの未来を世界的に大きく変革すると予想されています。

いくつかの重要な要因がアクチニウム同位体市場の拡大を牽引していますが、特定の制約がその抑制のない成長に課題を突きつけています。主なドライバーは、がんの世界的発生率の増加です。例えば、世界保健機関(WHO)は、がんは世界的な死因の主要因であり、約6人に1人ががんで死亡していると推定しています。この厳しい統計は、革新的で効果的な治療介入への緊急の需要を煽り、アクチニウム225を標的アルファ療法市場における非常に有望なアルファ放出剤として位置づけています。放射性医薬品市場への投資は、この増大する疾患負担と直接比例しています。

もう一つの重要なドライバーは、放射性医薬品開発と核医学市場応用の急速な進歩です。キレーター化学と標的リガンドの革新は、アクチニウム225標識化合物の安定性と特異性を大幅に向上させ、前臨床および臨床設定で優れた治療指数をもたらしました。さらに、腫瘍学研究、特にバイオテクノロジー市場への多額の資金提供は、様々な癌適応症におけるアクチニウム225の探求を支援し、初期の応用を超えたその潜在的な有用性を拡大しています。画期的治療薬の迅速な承認経路に対する規制支援も、アクチニウムベースの新薬の市場参入を加速させています。

しかし、重大な制約がこの成長を抑制しています。最も顕著なのは、アクチニウム225とその親同位体であるトリウム229の供給が限られており、一貫性がないことです。トリウム233(高度に規制された物質)の崩壊から得られるトリウム229は希少であり、特殊な処理が必要なため、生産コストが高くなっています。この制約は、アクチニウム225生産の規模拡大と、その広範な採用に直接影響します。もう一つの課題は、アクチニウム225(9.9日)の複雑な物流と短い半減期であり、世界中の治療センターに線量を届けるためには、高度に効率的で専門的なサプライチェーン管理が求められます。最後に、アクセラレーターベース生産市場施設の資本集約的な性質と、放射性同位体製造を規制する厳格な規制環境は、参入障壁と運用コストをさらに増加させています。

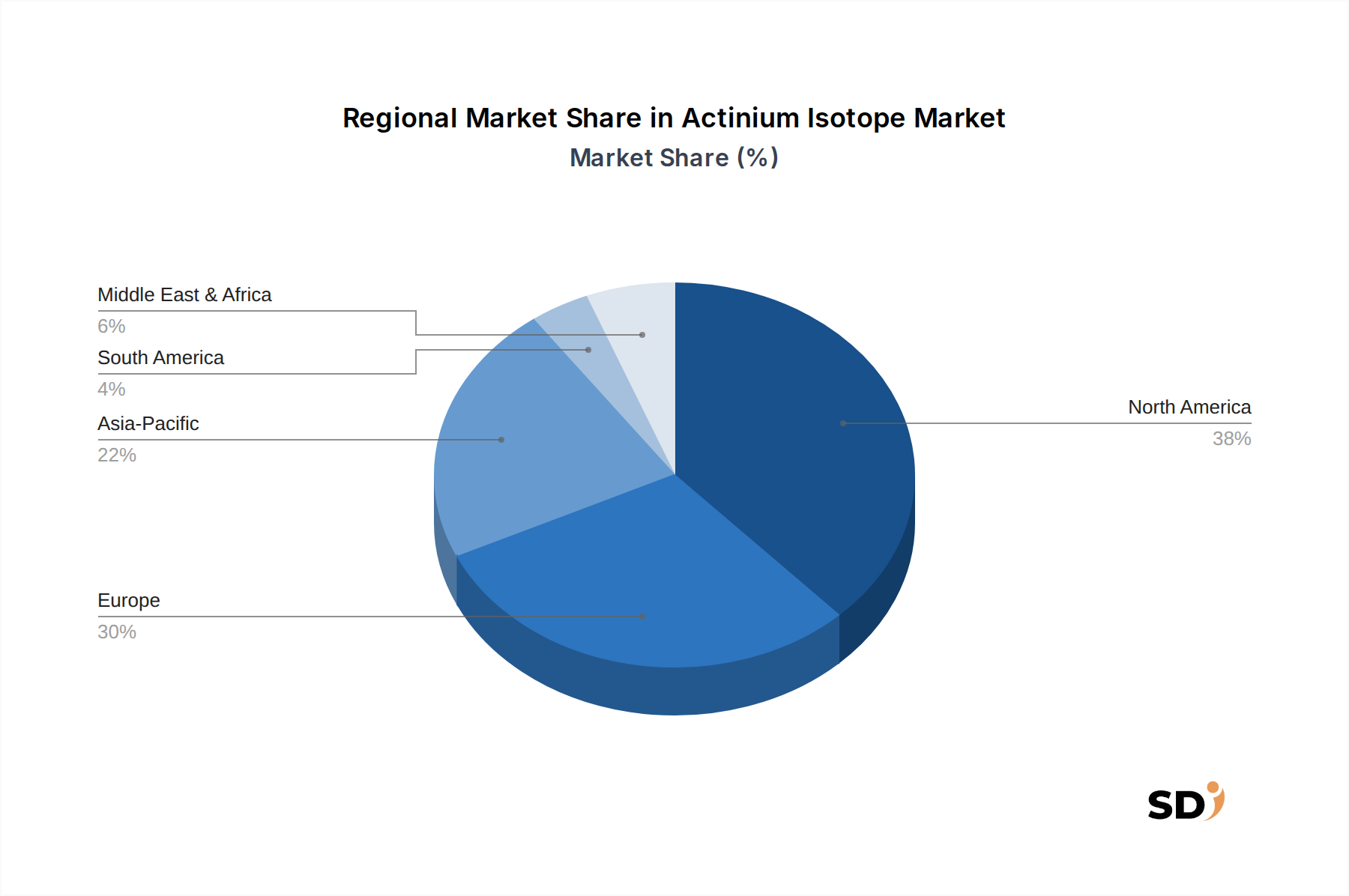

地理的には、アクチニウム同位体市場は多様なダイナミクスを示しており、北米とヨーロッパは、確立された研究インフラと高い医療支出により、現在最大の収益シェアを保持しています。米国とカナダを含む北米は、広範な研究開発活動、核医学への強力な資金提供、および放射性医薬品市場に従事するバイオ医薬品企業の高濃度により、市場をリードしています。ORNLやLos Alamos National Laboratoryのような主要な国立研究所の存在、および積極的な規制環境は、イノベーションと臨床試験の普及を促進しています。この地域は、バイオテクノロジー市場への継続的な投資とアクチニウム225ベースの治療法の商業化によって支えられ、安定した成長軌道を維持すると予想されています。

ヨーロッパはそれに続き、高度な医療システム、強力な学術研究基盤、および医療用同位体生産市場における協力の増加が特徴です。ドイツ、フランス、英国などの国々は、核医学を支援する政府のイニシアチブと、標的療法を受ける患者数の増加によって牽引され、主要な貢献者となっています。成熟していますが、ヨーロッパはアクセラレーター技術と臨床研究への多大な投資を継続しており、アクチニウム同位体市場の持続的な成長を確保しています。

アジア太平洋地域は、医療インフラの改善、がん発生率の増加、および医療研究と放射性医薬品開発への政府および民間部門の投資の増加によって牽引され、最も急速に成長する市場セグメントになると予想されています。中国、インド、日本、韓国などの国々は、ローカル生産能力と最先端治療法へのアクセスを確保するための戦略的パートナーシップに焦点を当て、主要なプレイヤーとして台頭しています。患者層の拡大と高度ながん治療への認識の高まりは、この地域における主要な需要ドライバーです。

対照的に、南米、中東、アフリカなどの地域は、現在市場シェアは小さいですが、医療アクセスが改善し、高度ながん治療への意識が高まるにつれて、初期の成長を示すと予想されています。これらの地域は、インフラと投資に関する課題に直面していますが、世界的な医療格差が縮小するにつれて、アクチニウム同位体市場にとって長期的な可能性を表しています。

アクチニウム同位体市場のサプライチェーンは複雑であり、少数の主要な上流原材料と特殊な生産施設に極めて依存しています。アクチニウム225の主要な前駆体はトリウム229であり、これもウラン233の崩壊生成物です。レガシー軍用備蓄または特殊反応器プログラムからのウラン233の限られた入手可能性は、トリウム229ジェネレーターを介したアクチニウム225生産の長期的な持続可能性と規模拡大における重大な調達リスクとなります。この希少性は、トリウム229ジェネレーターを介したアクチニウム225生産の長期的な持続可能性と規模拡大に直接影響します。トリウム229と濃縮ウラン化合物の価格は、地政学的な要因、規制上のハードル、およびそれらの処理に必要な特殊なインフラの影響を受け、歴史的に上昇傾向を示しています。ラジウム226の崩壊方法が代替手段を提供しますが、収率と純度の面でも限界があり、全体的な供給制約に寄与しています。

前駆体同位体の他に、アクチニウム同位体市場は高度な生産方法に大きく依存しています。アクセラレーターベース生産市場は、ラジウム226やトリウム232などのターゲットを高エネルギー陽子で照射することを含み、特殊な粒子加速器と高度に熟練した人員が必要です。これらの施設の資本支出は莫大であり、その稼働時間は一貫した供給にとって極めて重要です。予期せぬメンテナンスや規制遅延などの混乱は、アクチニウム225の供給に深刻な影響を与える可能性があります。歴史的に、アクセラレーターの入手可能性の問題や生産炉の廃止は、深刻な不足を引き起こし、価格の変動や臨床試験のタイムラインに影響を与えました。

短寿命の放射性同位体の取り扱いと輸送の物流上の課題は、もう一つの複雑さを加えています。放射性物質に対する厳格な規制は、特殊な包装、コールドチェーン物流、および迅速な輸送ネットワークを必要とし、これらはすべて運用コストの増加に寄与します。少数の特殊処理サイトと国立研究所への依存は脆弱性を作成し、局所的な混乱がアクチニウム同位体市場に世界的な影響を与える可能性があることを意味します。生産方法の多様化と、より回復力のあるサプライチェーンの確立に向けた努力が進められていますが、これらは長期的な取り組みです。

アクチニウム同位体市場の顧客基盤は、主にいくつかの専門的なエンドユーザータイプにセグメント化されており、それぞれが明確な購買基準と調達チャネルを示しています。放射性医薬品メーカーは、標的アルファ療法市場向けの治療薬の開発と大規模生産のためにアクチニウム225を購入する、重要なセグメントを代表しています。彼らの主要な購買基準には、保証された純度、比放射能(単位質量あたりの高い放射能)、信頼性の高い長期供給契約、および適正製造基準(GMP)への準拠が含まれます。最終治療製品の有効性と規制遵守が、原材料同位体のわずかなコスト差をしばしば上回るため、価格感度は中程度です。

病院およびがん治療センターは、主にすぐに使用できる放射性医薬品を購入することを通じて、直接的または間接的なエンドユーザーです。彼らの購買行動は、臨床有効性データ、患者転帰、投与の容易さ、および償還ポリシーによって大きく影響されます。受託研究機関(CRO)および研究機関は、前臨床研究、新規放射性リガンド開発、および初期段階の臨床試験のためにアクチニウム225を調達する、もう一つの重要なセグメントを構成しています。これらの顧客にとって、研究グレードの純度、タイムリーな納品、および少量バッチサイズの競争力のある価格設定といった要因が重要です。調達は、しばしば専門の販売代理店を通じて、または国立研究所や学術生産者から直接行われます。

最近のサイクルにおけるバイヤーの嗜好の注目すべき変化は、サプライチェーンの信頼性と冗長性への重点の増加です。アクチニウム225の歴史的な希少性と物流上の課題を考慮すると、エンドユーザー、特に大規模な放射性医薬品メーカーは、調達戦略の多様化をますます求めており、長期供給契約を締結しています。また、トリウム229ジェネレーターベースの方法と比較して、より規模拡大可能で一貫した供給の可能性により、アクセラレーターベース生産市場からのアクチニウム225への需要が増加しています。サプライヤーからの規制遵守と堅牢な品質保証は、核医学市場におけるこれらの同位体の生命を救う医療用途におけるその極めて重要な性質を反映して、すべてのセグメントで最重要視されています。

日本のアクチニウム同位体市場は、高度な医療インフラ、高齢化人口、およびがん治療への意識の高まりにより、今後数年間で着実な成長が見込まれています。日本のGDPは世界第4位であり、研究開発への投資も比較的高い水準を維持しており、これは医療分野、特に先進的ながん治療法への投資を後押ししています。市場規模は、米国や欧州と比較するとまだ小さいですが、標的アルファ療法(TAT)のような革新的な治療法への関心の高まりとともに、急速な拡大の可能性を秘めています。日本の医療システムは、品質と安全性に重点を置いており、これが市場の成長を形成する上で重要な役割を果たしています。

日本国内では、放射性医薬品の開発と製造において、国内外の企業が活動しています。富士フイルム、テルモ、オリンパスといった日本の大手企業は、医療機器や診断薬の分野で長年の実績があり、将来的には放射性医薬品分野での展開も考えられます。また、大学病院や国立研究機関(例えば、京都大学、理化学研究所など)は、アクチニウム同位体の研究開発において重要な役割を担っており、国内外の製薬企業との連携も進んでいます。これらの機関は、日本の医療・研究エコシステムにおいて中心的な存在です。

日本における規制フレームワークとしては、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)が、医療用放射性同位体および放射性医薬品の承認、製造、販売を厳格に管理しています。さらに、核燃料物質及び原子力に関わる事業者等に対する放射性同位体規制法(RI法)も、同位体の取り扱い、保管、輸送に関する安全基準を定めています。これらの規制は、国際的な基準とも整合性を保ちつつ、患者の安全を最優先に設計されています。

日本の消費者は、製品の品質、安全性、および効果に対して非常に高い意識を持っています。医療消費者の行動パターンとしては、医師の推奨や専門家からの情報に基づいた意思決定が一般的です。また、先進医療へのアクセスに関心が高く、新しい治療法に対する受容性も比較的高い傾向があります。流通チャネルは、製薬会社から医療機関への直接販売、および専門の医薬品卸業者を通じた供給が主となります。特に放射性医薬品は、その性質上、厳格な温度管理と迅速な輸送が求められるため、高度に専門化された物流ネットワークが不可欠です。

日本市場における具体的な金額データは現時点では限られていますが、アクチニウム同位体市場のグローバルな成長率(年平均成長率10.1%)を考慮すると、日本市場も同様の成長軌道をたどると推定されます。市場規模は、将来的に数十億〜数百億円規模に達する可能性も考えられます。特に、アクチニウム225を用いた標的アルファ療法の臨床試験が日本国内で進展し、承認されるようになれば、市場はさらに活性化するでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.1% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 放射性医薬品開発ディレクター | 35% |

| 核医学部長(臨床または研究) | 30% |

| 最高同位体生産科学者 | 20% |

| 規制担当マネージャー(放射性医薬品) | 15% |

| Company Type | Representation (%) |

|---|---|

| 放射性医薬品製造業者 | 30% |

| 同位体生産施設 | 25% |

| 専門CRO(核医学) | 20% |

| 学術/研究機関 | 15% |

| 核種物流・販売業者 | 10% |

FDAやEMAなどの規制機関による厳格な規制が、アクチニウム同位体の製造、取り扱い、放射性医薬品への応用を統括しています。コンプライアンスは、製品の安全性、有効性を保証し、TATなどの先進的治療法への市場アクセスを維持します。

加速器ベースの製造方法におけるイノベーションは、アクチニウム同位体の利用可能性を拡大しており、従来のトリウム229ジェネレータベースのアプローチに挑戦しています。代替のアルファ放出放射性同位体も研究対象となっており、新しい治療選択肢を提供する可能性があります。

アクチニウム同位体の製造および使用中に発生する放射性廃棄物の安全な管理は、主要なESG要因です。安全な輸送および責任ある廃棄物処理プロトコルを確保することで、環境への影響と作業者の曝露を最小限に抑え、業界のベストプラクティスに沿っています。

アクチニウム同位体、特にアクチニウム225の価格は、世界的な供給が限られていること、特殊な製造コスト、および広範な研究開発投資により、依然として高値で推移しています。標的アルファ療法プログラムからの需要は、価格上昇圧力をかけ続けています。

特殊な製造施設と先進的なサイクロトロン技術に対する多額の初期投資が、大きな障壁となっています。厳格な規制承認プロセスと高度な専門知識の必要性も新規参入者を制限しており、ORNLやNorthStar Medical Radioisotopesなどの確立されたプレーヤーが実証しています。

研究開発は、アクチニウム225およびアクチニウム227の製造収率と純度の向上、および新しい放射性リガンドの開発に焦点を当てています。これらのイノベーションは、癌研究における治療効果の向上により、市場の予測CAGR 10.1%をサポートしています。