1. ABS樹脂リサイクルへの投資動向は?

サーキュラーエコノミーの義務と2034年までの年平均成長率7.5%の予測により、ABS樹脂リサイクルへの投資が増加しています。MBA PolymersやAxionのような主要企業は能力を拡大しており、高度なマテリアルリサイクルおよびケミカルリサイクル技術への戦略的資本を引きつけています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

ABS樹脂リサイクル

ABS樹脂リサイクルSenior Analyst

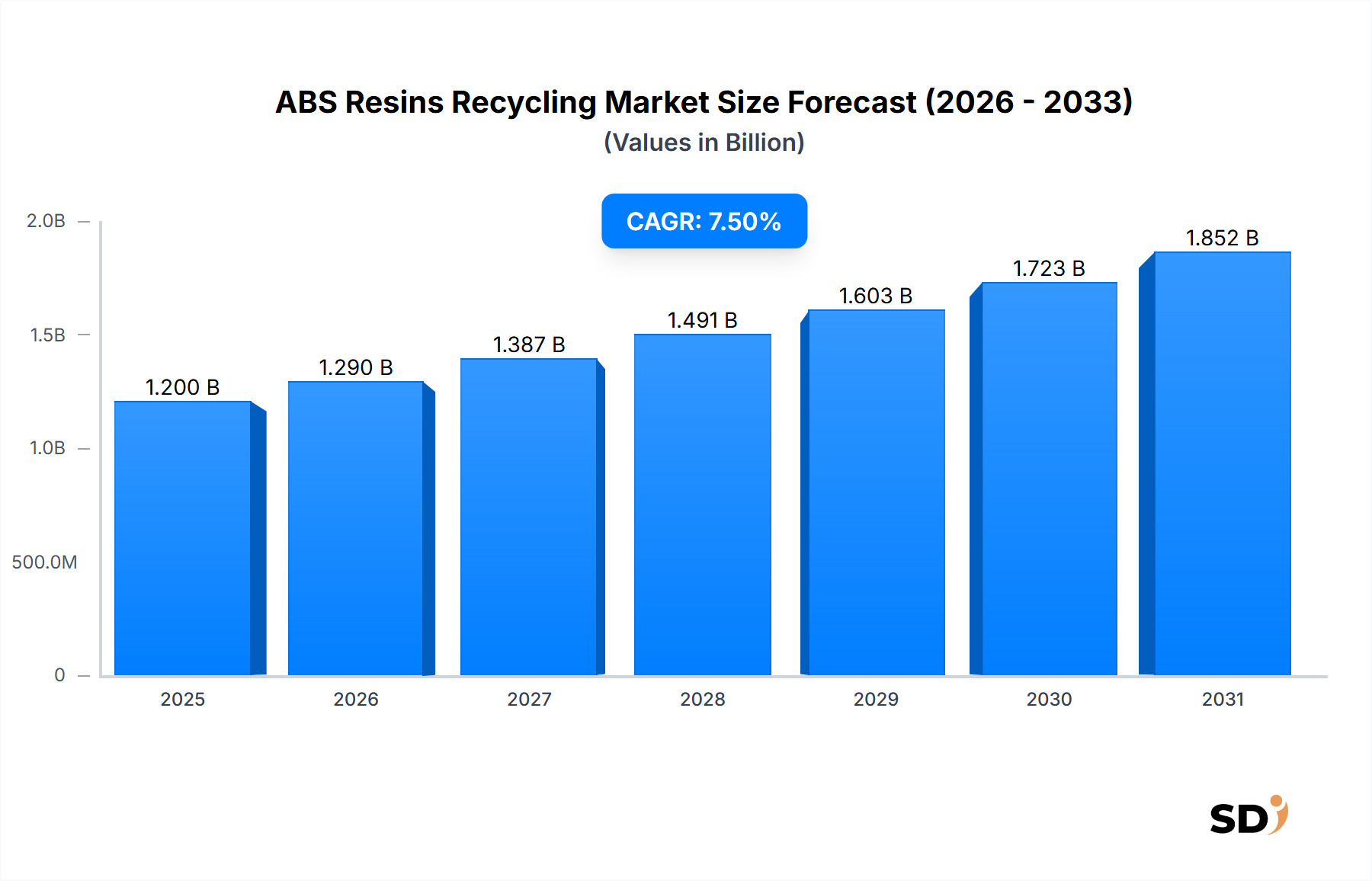

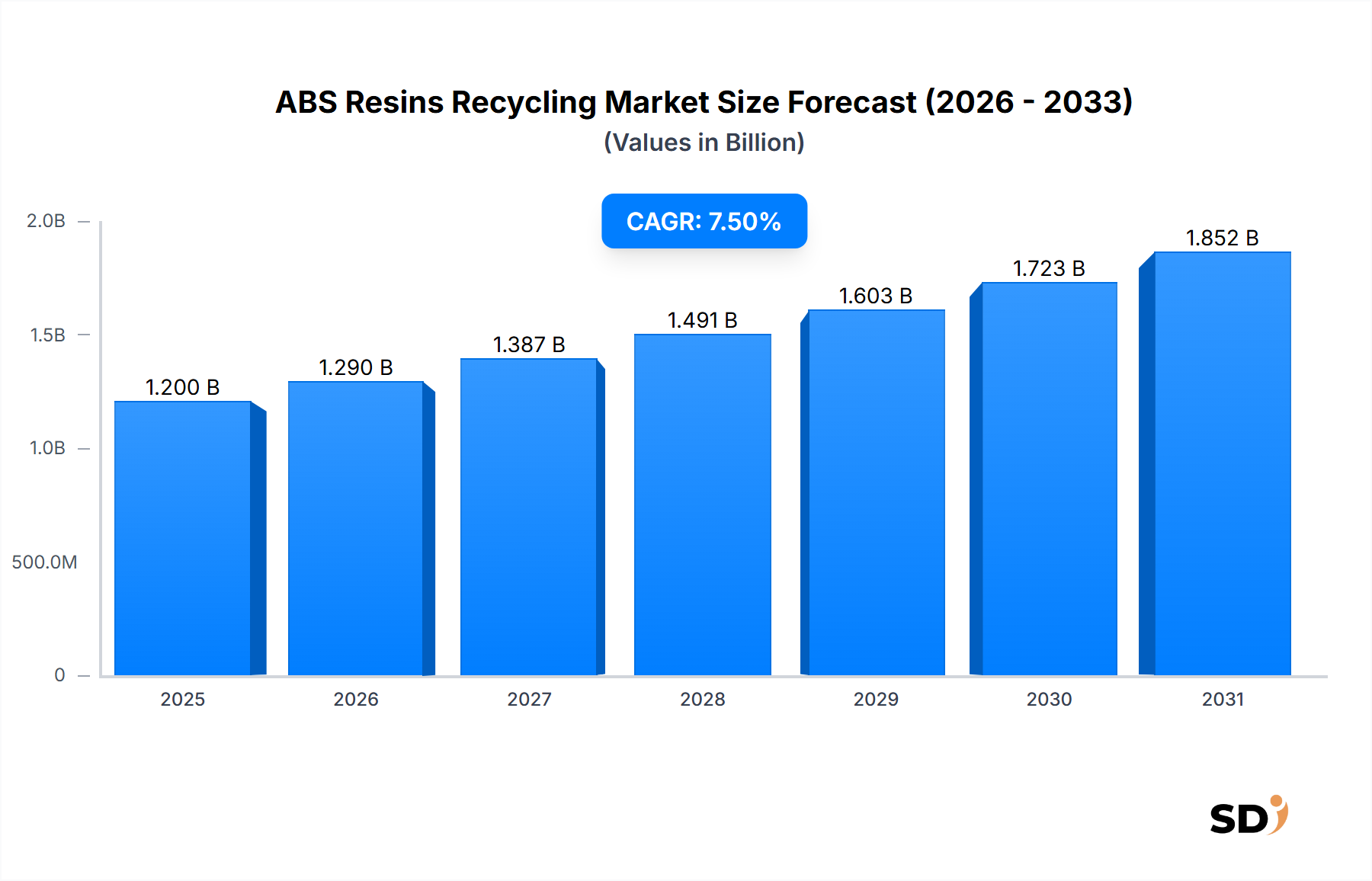

ABS樹脂リサイクル市場は、厳格な環境規制、高まる企業の持続可能性への要求、そしてサーキュラーエコノミーモデルが持つ固有の経済的利点に牽引され、堅調な拡大を経験しています。2025年には12億ドル(約1,800億円)と評価されたこの市場は、2026年から2034年まで7.5%の力強い複合年間成長率(CAGR)を達成すると予測されています。この軌跡により、予測期間の終わりまでには市場評価額は約22億6,680万ドル(約3,400億円)に達すると見込まれます。主な需要ドライバーは多岐にわたり、プラスチック廃棄物削減に向けた世界的な推進、主要最終用途産業によるリサイクル材の採用増加、そしてリサイクル技術の継続的な進歩が含まれます。

マクロ経済の追い風は、ABS樹脂リサイクル市場を大きく後押ししています。サーキュラーエコノミーソリューション市場を促進する世界的なイニシアチブは、リサイクル材にとって肥沃な土壌を創出し、収集、選別、再加工インフラへの投資を奨励しています。ブランドは環境・社会・ガバナンス(ESG)へのコミットメントをますます重視しており、製品ラインへのポストコンシューマーおよびポストインダストリアルリサイクル(PCRおよびPIR)材の組み込みに関する野心的な目標を設定しています。これは、ABSが重要な素材である自動車部品市場および家電市場からの持続的な需要につながります。さらに、原油価格の変動はバージン樹脂のコストに直接影響を与え、リサイクルABSをより経済的に魅力的な代替品にし、特に性能を損なうことなくコスト最適化を目指す製造業者にとって有利です。素材の選別、精製、配合における技術革新は、リサイクルABSの品質と適用性を向上させ、その魅力を広げ、より高価値な用途での使用を可能にしています。より持続可能な素材市場への移行は不可逆的であり、ABS樹脂リサイクルの長期的な成長見通しを確固たるものにしています。

将来の見通しは、高度なリサイクル方法への戦略的なシフトを示唆していますが、機械的リサイクル市場のアプローチは、その費用対効果から引き続き大きなシェアを占めるでしょう。化学リサイクル市場の出現は、リサイクルが困難なABS廃棄物ストリームにとって新たな機会を開く可能性があり、バージン品質に近い製品を提供します。地域政府および国際機関は、リサイクルセクターを支援するための政策や財政的インセンティブを積極的に実施しており、市場成長をさらに刺激しています。収集インフラが改善され、規模の経済が実現されるにつれて、ABS樹脂リサイクル市場は継続的な革新と拡大 poised であり、より広範なポリマーリサイクル市場において重要な役割を果たすでしょう。

機械的リサイクル市場セグメントは、その確立されたインフラ、比較的低い運用コスト、およびより高度な方法と比較して単純な処理技術により、現在ABS樹脂リサイクル市場内で最大のシェアを占めています。この優位性は、ABS廃棄物を収集、選別、洗浄、破砕、溶解し、リサイクルABSペレット市場に加工するという、その直接的なアプローチに基づいています。この方法は、原料の品質がより一貫しており、汚染が最小限であるポストインダストリアル廃棄物ストリームに対して非常に効果的です。その普及は、成熟した廃棄物管理システムと確立されたプラスチック加工産業を持つ地域で特に注目されています。

非常に費用対効果が高く、エネルギー効率も高いですが、機械的リサイクル市場は固有の限界に直面しています。繰り返し行われる機械的再加工は、材料特性のいくつかの劣化、例えば低下した耐衝撃性、熱安定性、および外観の一貫性につながる可能性があり、高性能または外観が要求される製品への適用を制限する可能性があります。色選別は依然として大きな課題であり、しばしば暗い色または混合色のリサイクルペレットにつながり、特定のカラーパレットを必要とする新製品での使用を制限します。これらの課題にもかかわらず、高度な光学選別機などの選別技術、および相溶化剤や添加剤の使用を含む配合技術における継続的な革新は、機械的にリサイクルされたABSの品質を着実に向上させています。これにより、新製品におけるリサイクル材の含有率を高め、適切な用途の範囲を広げることができます。

自動車部品市場や家電市場など、費用対効果を重視し、リサイクル材の使用圧力がますます高まっている産業からの継続的な需要は、機械的リサイクルの地位をさらに強固なものにしています。MBA PolymersやAxionのような企業は、高品質な機械的リサイクルプロセスに特化しており、信頼性の高いリサイクルABS材料を提供しています。しかし、業界が複雑、混合、またはひどく汚染された廃棄物のソリューションを求めているため、化学リサイクル市場が注目を集めています。このセグメントは、ABSをモノマー成分(アクリロニトリル、ブタジエン、スチレン)に分解するか、バージンライクABSを作成するために使用できる熱分解油を生成することを目指しています。現在、より高い資本支出と技術的複雑さのためにシェアは小さいですが、化学リサイクルは、特に家電市場やその他の複雑な廃棄物ストリームからの原料にとって、著しい成長が見込まれています。機械的および化学的リサイクルのアプローチ間のこの相互作用は、ABS樹脂リサイクル市場内での包括的な循環性を達成するために重要であり、より広範な廃棄物ストリームの価値化とより広範な用途への対応を可能にします。

ABS樹脂リサイクル市場は、その成長軌跡と事業環境を形作る、促進要因と制約要因の複雑な相互作用に深く影響されています。

市場ドライバー:

市場制約:

ABS樹脂リサイクル市場は、大手化学コングロマリットから特殊リサイクル企業、革新的なスタートアップまで、多様な競争環境を特徴としています。企業は、リサイクル技術の強化、材料品質の向上、および地理的フットプリントの拡大に焦点を当て、需要の増加に対応しています。提供されたデータに特定のURLがないため、すべての企業名はプレーンテキストで表示されます。

ABS樹脂リサイクル市場における最近の開発は、高度な技術への投資の増加、戦略的パートナーシップ、およびリサイクル能力の拡大に向けた集中的な取り組みによって特徴づけられるダイナミックな環境を強調しています。

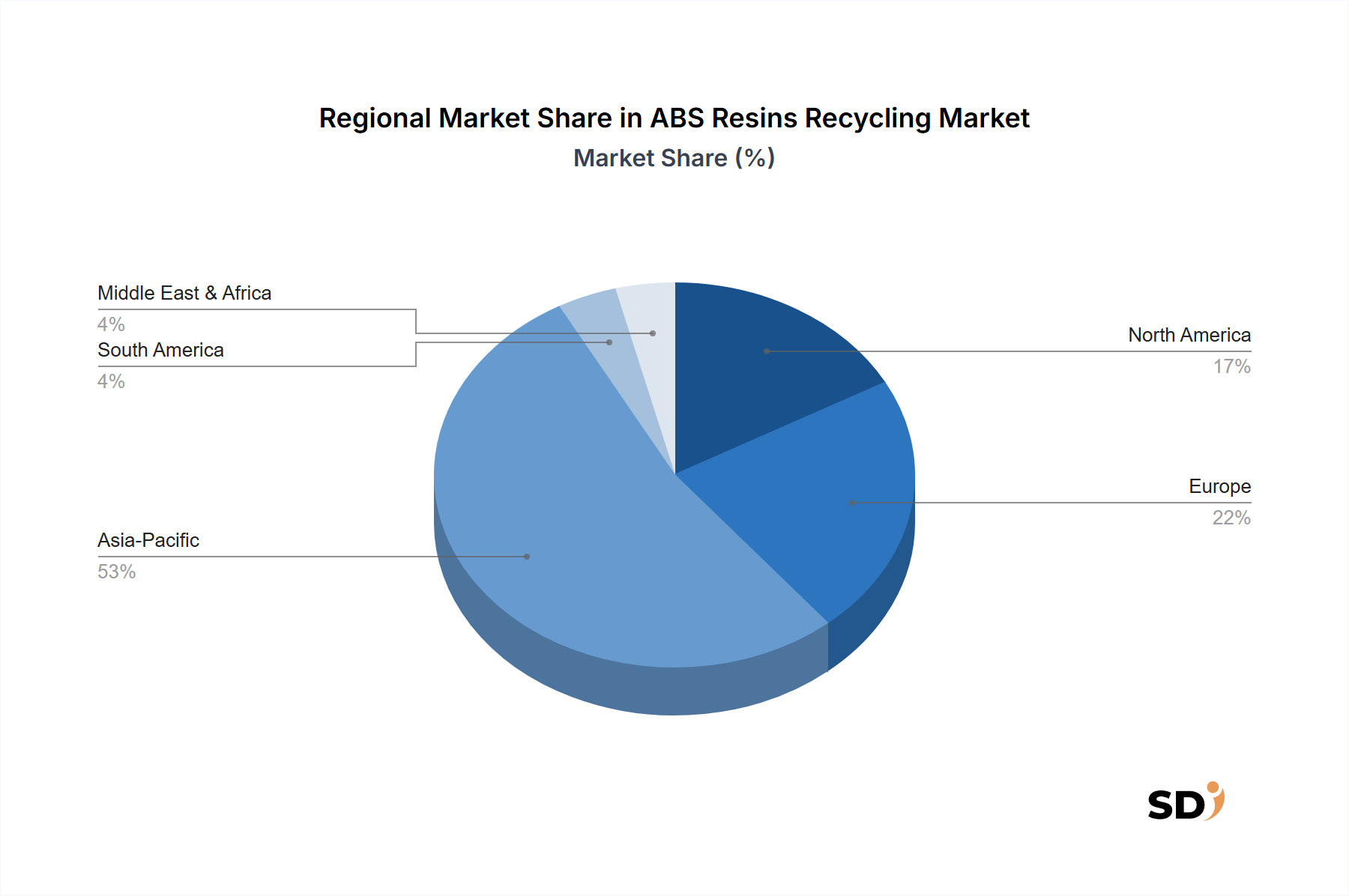

ABS樹脂リサイクル市場は、工業化、規制枠組み、技術採用、および消費者意識のばらつきを反映した、独特の地域的特徴を示しています。少なくとも4つの主要地域の分析は、それらのユニークな貢献と成長軌跡を強調しています。

アジア太平洋地域: この地域はABS樹脂リサイクル市場を支配しており、世界市場シェアの推定45-50%を占めています。自動車、エレクトロニクス、一般消費財における巨大な製造基盤、進化する環境規制、そして膨大な人口によって牽引されているアジア太平洋地域は、8.5-9.0%のCAGRで最速の成長を示しています。中国、インド、日本、韓国などの国々は、ABSの主要な生産者および消費者であるだけでなく、リサイクルインフラへの投資も増えています。ここでの主な需要ドライバーは、生成されるポストインダストリアルおよびポストコンシューマー廃棄物の絶対量であり、それに加えて、廃棄物管理およびスチレン系ポリマー市場の原材料供給確保のために循環経済原則を推進する政府の推進力があります。

ヨーロッパ: 世界市場の約25-30%を占める第2位のシェアを持つヨーロッパは、厳格な環境規制とサーキュラーエコノミーイニシアチブへの強力な焦点によって特徴づけられています。この地域は、拡大生産者責任(EPR)スキームの実施と野心的なリサイクル目標の設定においてリーダーであり、特に自動車部品市場からのリサイクルABSの相当な需要を推進しています。ヨーロッパのCAGRは、選別における技術的進歩と、機械的リサイクル市場および化学リサイクル市場プロセスの両方の採用増加によって推進され、推定6.5-7.0%です。ドイツ、フランス、ベネルクス諸国は、高品質なリサイクル材を積極的に促進するこの地域市場の最前線にいます。

北米: 世界市場の推定15-20%を占める北米のABS樹脂リサイクル市場は、主要ブランドからの企業持続可能性への要求の高まりと、リサイクルインフラへの投資の増加により拡大しています。米国とカナダでは、電気機器や建設などの用途でリサイクルABSの需要が増加しています。6.0-6.5%のCAGRが見込まれるこの地域の成長は、埋立廃棄物の削減とリサイクル材の国内供給網の強化に向けた取り組みに支えられていますが、アジア太平洋地域よりもわずかに遅いペースです。

中東・アフリカ (MEA): 現在、世界市場のより小さなセグメントですが、MEA地域は、より低いベースからのものではありますが、著しい成長の可能性を示しています。市場シェアはまだ初期段階ですが、産業化、都市化、および新興の環境意識の高まりが将来の拡大の基盤を築いています。GCC諸国の国々はインフラプロジェクトに投資しており、廃棄物管理が含まれており、地域のリサイクル能力を開発することへの関心が高まっています。この地域の需要は、主に新興製造業と廃棄物削減政策の段階的な実施によって牽引されており、ポリマーリサイクル市場における将来の開発にとって有望な分野となっています。

ABS樹脂リサイクル市場のサプライチェーンは、ABS含有製品のライフサイクルと、より広範な廃棄物管理エコシステムに本質的に結びついています。上流の依存関係は、ポストコンシューマーABS廃棄物(例:廃棄された電子機器、自動車部品、一般消費財)およびポストインダストリアルABS廃棄物(例:製造スクラップ、ランナー、オフスペック製品)の収集から始まります。主要なプロセスには、選別、破砕、洗浄、乾燥、そして最終的には機械的リサイクル市場のための溶解とペレット化、または化学的リサイクル市場のための脱重合が含まれます。

原料の不均一な性質と入手可能性の一貫性のなさから、調達リスクは著しいです。リサイクルABSの品質は、収集された廃棄物の純度に大きく依存しており、高度な選別技術が重要になります。他のプラスチック(例:PS、PC、PVC)、金属、および非ポリマー材料からの汚染は、最終製品の品質を低下させ、加工コストを増加させ、最終用途の適用を制限する可能性があります。さらに、収集インフラの効率、リサイクルプログラムへの消費者の参加、および廃棄物分別を支援する法律は、原料の入手可能性と価格設定に直接影響します。

価格変動も重要な力学です。リサイクルABSペレット市場の価格は、バージンABS樹脂市場の価格変動にベンチマークされ、影響を受けています。バージンABSの価格が低い場合、リサイクル材を使用する経済的インセンティブが低下し、リサイクラーの需要と収益性に影響を与える可能性があります。逆に、高いバージン価格はリサイクル代替品の需要を押し上げます。主要なバージンABS入力であるアクリロニトリル、ブタジエン、スチレンモノマーは、原油と天然ガスから派生しており、それらの価格は地政学的な出来事とエネルギー市場の変動に対して脆弱です。例えば、スチレンモノマー価格の急激な上昇は、通常、バージンABSをより高価にし、それによってリサイクルABSの競争力を高めるでしょう。

グローバルパンデミックや地域紛争中に目撃されたようなサプライチェーンの混乱は、ABS樹脂リサイクル市場に深刻な影響を与える可能性があります。ロックダウンや労働力不足は、廃棄物収集および処理業務を妨げ、原料不足を引き起こす可能性があります。廃棄物収集およびリサイクル施設への配送の輸送コストの増加も、リサイクラーの利益に圧力を加えています。さらに、地域全体での収集およびリサイクル材の品質仕様の標準化された規制の欠如は、真にグローバルで効率的なサプライチェーンの確立を妨げます。これらの課題に対処するには、リサイクル可能性のための製品設計から、廃棄物管理システムの改善、そしてスチレン系ポリマー市場のための高度な再加工技術まで、バリューチェーン全体での協調的な努力が必要です。

過去2〜3年間のABS樹脂リサイクル市場への投資および資金調達活動は、さまざまなステークホルダーにわたる循環性と持続可能性への確固たるコミットメントを反映しています。合併・買収(M&A)活動では、大手化学会社や材料メーカーが、リサイクル能力をバリューチェーンに統合するために、特殊リサイクル会社を買収しています。この戦略は、リサイクル材の安定供給を確保し、材料品質に対するより大きな管理を可能にし、それによってより広範なポリマーリサイクル市場におけるそれらの地位を強化します。例えば、大手化学企業は、持続可能な製品提供を拡大するために、プラスチック廃棄物選別および機械的再加工を専門とする企業の買収または投資を行っています。

ベンチャー資金調達ラウンドは、高度なリサイクル技術に焦点を当てた革新的なスタートアップにますますターゲットを絞っています。化学リサイクル市場セグメントは、特に複雑または汚染されたABS廃棄物をバージン品質の原材料に変換できる脱重合および熱分解技術を開発するベンチャー企業から、相当な資本を引きつけています。投資家は、高価値な生産の可能性と、そうでないと機械的にリサイクルが困難なストリームに対処できる能力に惹かれています。溶媒ベースの精製またはABSの高度な選別用のソリューションを提供する企業も、これらの技術がリサイクルABSペレット市場の品質を向上させ、応用範囲を拡大すると約束しているため、大きな関心を集めています。

戦略的パートナーシップは、投資活動の基盤となっています。自動車部品市場および家電市場の相手先ブランド供給業者(OEM)は、リサイクラーおよび化学会社と積極的に協力しています。これらのパートナーシップは、しばしば新しいリサイクル施設の共同投資、リサイクルABSの長期オフテイク契約、またはリサイクル可能性を高めるための製品設計に関する共同研究開発イニシアチブを含みます。これらの協力は、高品質なリサイクルABSの安定供給を確保し、企業の持続可能性目標を達成し、持続可能な素材市場へのコミットメントを示すことを目的としています。

最も多くの資本を引きつけているサブセグメントは、明らかに高品質な生産と、困難な廃棄物ストリームを処理する能力に関連しています。化学リサイクル市場はその顕著な例であり、リサイクルABSが、バージンライクな特性が不可欠な要求の厳しい用途の厳格な性能要件を満たすことを可能にするクローズドループソリューションの約束を提供しています。市場におけるその基本的な役割を考慮すると、機械的リサイクルの効率と純度を向上させる技術にも投資が流入しています。カーボンニュートラルを達成するための推進力とバージンプラスチックのコスト上昇は、これらの投資をさらに奨励しており、ABS樹脂リサイクル市場を、長期的な持続可能な成長を目指す資本展開にとってダイナミックで魅力的なセクターにしています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 7.5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の「ABS樹脂リサイクル」市場レポートにおける包括的な調査手法は、厳格な一次および二次調査を組み合わせ、非常に正確で実行可能な洞察を提供します。当社は、堅牢なデータ分析および三角測量技術によって補完される、直接的な業界エンゲージメントに重点を置いたバランスの取れたアプローチを採用しています。

| Stakeholder Role | Interview Share (%) |

|---|---|

| サステナビリティ/サーキュラーエコノミーマネージャー | 30% |

| オペレーションマネージャー/プラントマネージャー | 25% |

| 調達責任者(リサイクル素材) | 25% |

| 研究開発ディレクター(材料科学) | 20% |

| Company Type | Representation (%) |

|---|---|

| ABSリサイクル・再加工会社 | 30% |

| 最終製品メーカー | 25% |

| プラスチック廃棄物収集・選別会社 | 20% |

| ABS樹脂メーカー | 15% |

| コンパウンダー/マスターバッチメーカー | 10% |

一次調査は、当社の市場分析の基盤を形成し、当社の全体的な調査努力の75%を占めます。これには、ABS樹脂リサイクルのバリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの広範な定性的および定量的インタビューが含まれます。当社のインタビュー対象には、以下のような役職が含まれますが、これらに限定されません。

ABS樹脂リサイクルエコシステムに不可欠な多様な企業から参加者が慎重に選ばれ、包括的な市場視点を確保しています。関与した主要な企業タイプは以下の通りです。

二次調査は、当社の方法論の残りの25%を占め、基礎データを提供し、一次調査の結果を検証し、業界ベンチマーキングを提供します。当社の分析担当者は、公開されている広範なソースおよび独自のソースを綿密にレビューします。これには、企業の年次報告書、投資家向けプレゼンテーション、プレスリリース、技術論文、政府刊行物、および業界レポートが含まれます。当社は、Bloomberg、Factiva、Hoovers、PitchBookなどのプレミアム金融およびビジネスインテリジェンスデータベースを活用します。さらに、プラスチックリサイクル分野に関連する、Plastic Recyclers Europe (PRE)、Association of Plastic Recyclers (APR)、Plastics Industry Association (PLASTICS)などの世界的に認知された業界団体および規制機関からの出版物およびデータを参照します。

当社の市場規模および予測手法は、トップダウンアプローチとボトムアップアプローチの堅牢な組み合わせを採用しており、さらに多層的なデータ三角測量によって強化されています。トップダウンアプローチは、マクロ経済指標および広範な業界トレンドから始まり、徐々に特定の市場セグメントに絞り込みます。逆に、ボトムアップアプローチは、詳細な市場コンポーネントからのデータを集計して、包括的な市場像を構築します。ABS樹脂リサイクルの市場規模計算に使用される主要な指標および変数は以下の通りです。

すべてのデータポイントは、一貫性と正確性を確保するために、さまざまなソース(一次、二次、および社内の独自データベース)にわたる多層的なデータ三角測量を使用して、批判的に評価され、相互参照されます。

当社は、85〜90%の範囲で保証される推定データ精度レベルで、最高水準のデータ精度を提供することにコミットしています。当社の厳格な検証プロセスには、一次データと二次データの反復的な相互検証、ピアレビュー、および継続的なアナリストトレーニングが含まれます。さらに、市場インサイトが最新かつ関連性を保つことを保証するために、すべてのレポートは、最新の業界開発、規制変更、および市場ダイナミクスを組み込んで、購入日まできちんと更新されます。

サーキュラーエコノミーの義務と2034年までの年平均成長率7.5%の予測により、ABS樹脂リサイクルへの投資が増加しています。MBA PolymersやAxionのような主要企業は能力を拡大しており、高度なマテリアルリサイクルおよびケミカルリサイクル技術への戦略的資本を引きつけています。

アジア太平洋地域は、エレクトロニクスおよび自動車部品の製造拠点が広範であることから、ABS樹脂リサイクル市場を支配しています。CHIMEIやLG Chemなどの企業を擁する中国、日本、韓国のような国々は、強力なリサイクルインフラとともに、大量の産業廃棄物および使用済みABS廃棄物を生み出しています。

障壁には、廃棄物の収集と選別の複雑さがあり、リサイクルABSペレットの材料純度を確保するためには高度な前処理が必要です。さらに、VeoliaやMBA Polymersのような企業が運営する高容量のマテリアルリサイクルまたはケミカルリサイクル施設を設立するには、多額の資本投資と技術的専門知識が必要です。

自動車およびエレクトロニクス産業は、リサイクルABSの需要を牽引する主要な産業です。リサイクルABSコンパウンドは、INEOS StyrolutionやSABICのような企業が持続可能性目標を達成するためにリサイクル材を統合する中、自動車部品および家電製品に使用されています。

具体的なM&Aの詳細は提供されていませんが、市場の年平均成長率7.5%は、継続的な戦略的拡大とパートナーシップを示唆しています。GRM PolymerやKinggorのような企業は、進化する業界の需要に後押しされ、リサイクルABSペレットとグラニュールの品質を向上させるための新技術に投資している可能性が高いです。

主な成長ドライバーには、サーキュラーエコノミーの実践を促進する厳格な環境規制と、増加する企業の持続可能性へのコミットメントが含まれます。自動車およびエレクトロニクス分野における、よりコスト効率が高く環境に優しい原材料への需要の高まりは、リサイクルABSコンパウンドの採用をさらに推進し、2034年までに12億ドルの市場価値を目指しています。