1. A286ステンレス合金の需要を牽引する最終用途産業は何ですか?

A286ステンレス合金の需要は、主に航空宇宙・航空、防衛・軍事、石油・ガス分野によって牽引されています。ジェットエンジンやファスナーなどの用途で、合金の高い高温強度と耐食性が求められています。この素材の耐久性は、極端な運用環境において不可欠です。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

A286ステンレス合金

A286ステンレス合金Senior Analyst

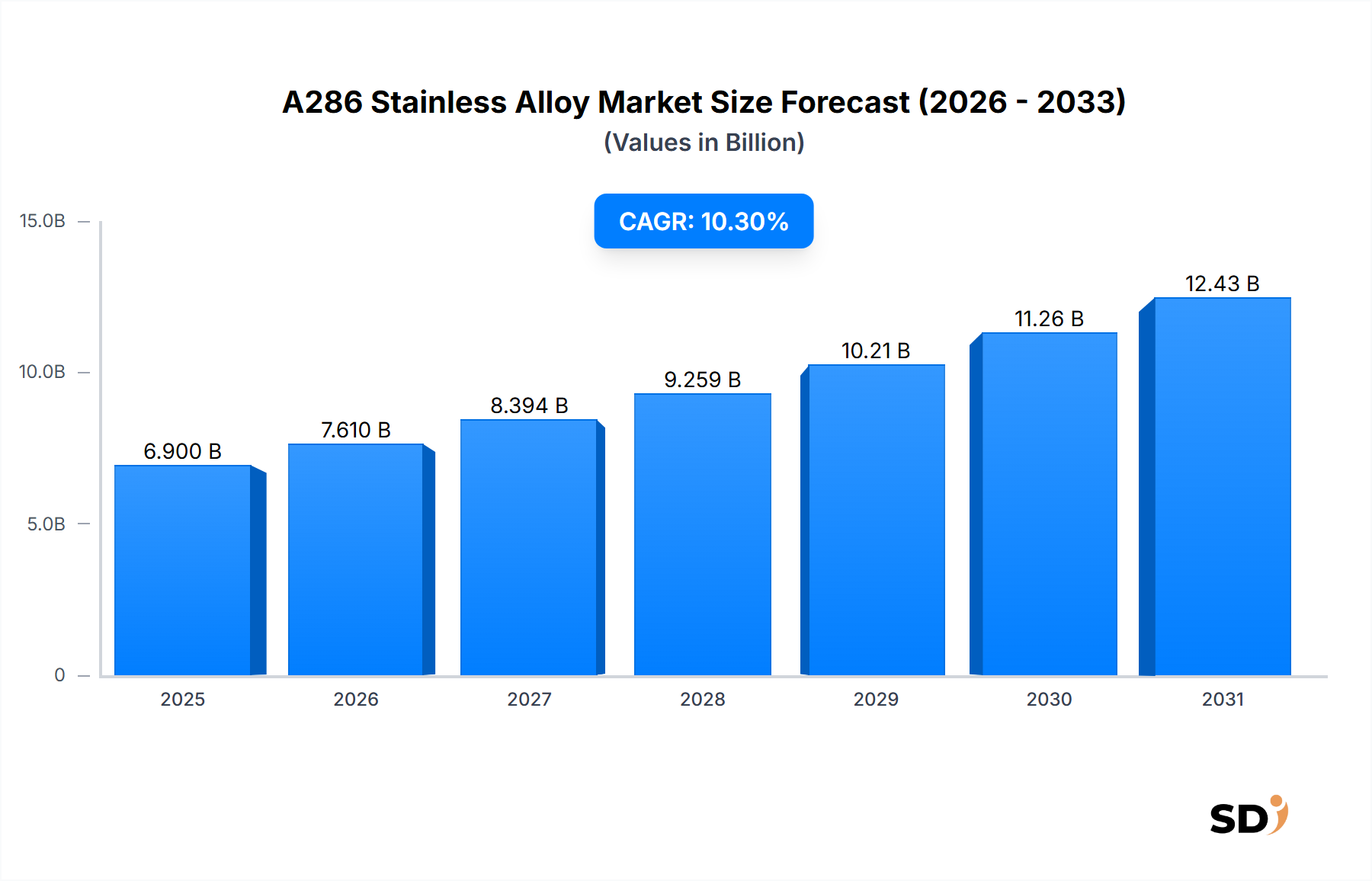

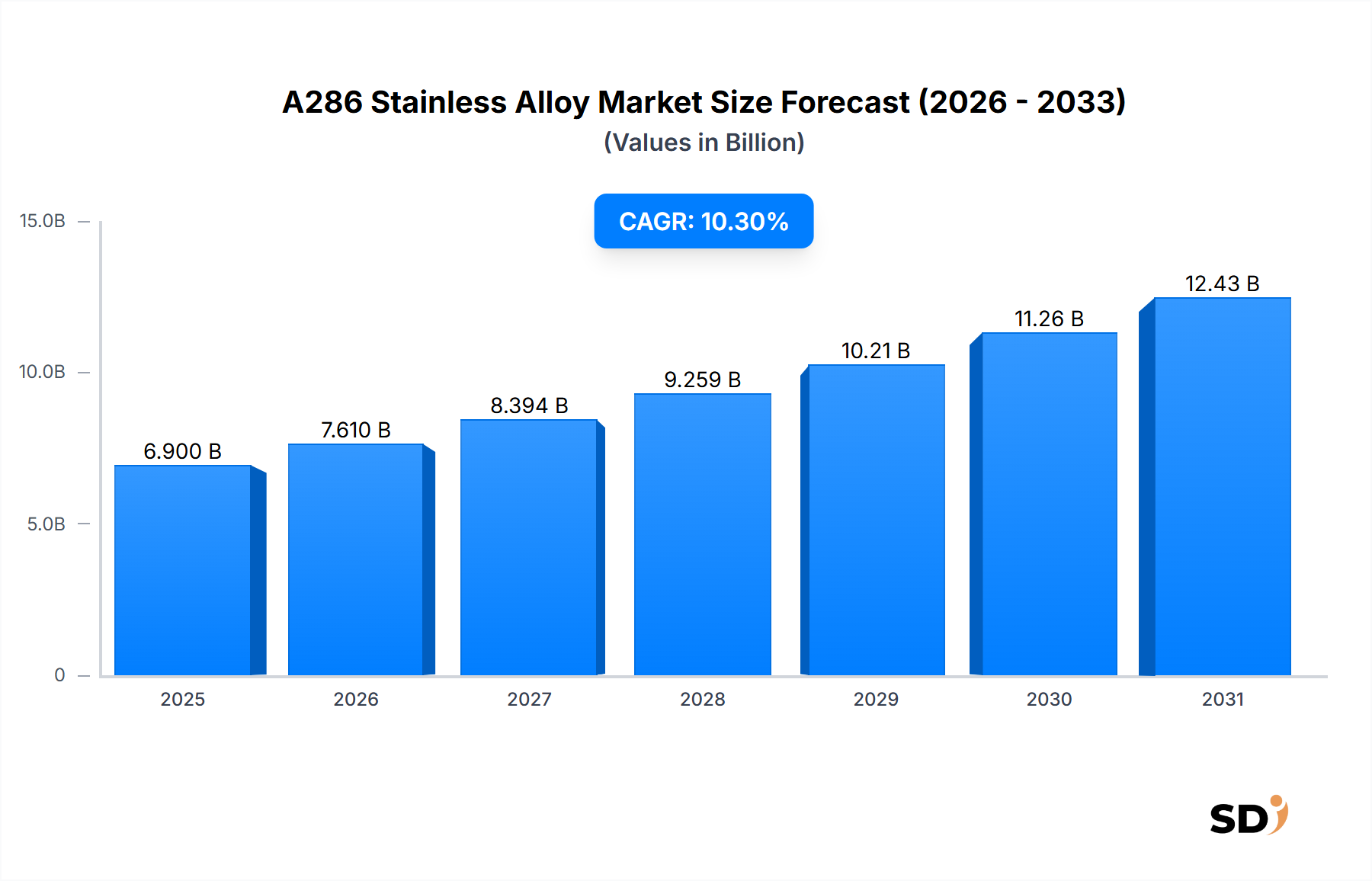

A286ステンレス合金市場は、高応力、高温用途における不可欠な特性に支えられ、大幅な拡大が見込まれています。基準年である2025年に68億9,970万ドルの価値を持つこの市場は、2026年から2034年にかけて10.3%という驚異的な年平均成長率(CAGR)を示し、堅調な成長を遂げる見込みです。この軌道は、予測期間の終わりまでに市場価値を約169億910万ドルに押し上げると予想されています。A286ステンレス合金の主な需要ドライバーは、特に航空宇宙・航空、防衛・軍事、石油・ガスといった重要な最終用途産業から来ています。これらの分野は、高温、腐食性媒体、およびA286のユニークな高引張強度、優れたクリープ強度、耐酸化性の組み合わせが選択される理由となる顕著な機械的応力といった極端な環境条件に耐えうる材料を必要とします。ジェットエンジン部品、高性能ファスナー、ガスタービンへの応用が、その市場の勢いの中心となっています。

マクロ経済の追い風は、A286ステンレス合金市場の好調な見通しに大きく貢献しています。世界的な航空旅行の増加は、新造商用航空機および既存機材のメンテナンスの必要性を生み出し、需要を直接的に牽引しています。同様に、地政学的な考慮事項や軍用航空・ミサイルシステムにおける技術進歩によって牽引される世界的な防衛費の増加は、強力な推進力となっています。さらに、石油・ガス設備市場および発電(ガスタービン)におけるエネルギーインフラへの継続的な投資は、耐久性があり信頼性の高い材料の使用を義務付けています。この市場はまた、材料性能の向上や積層造形のような新しい加工技術の探求を目的とした継続的な研究開発活動からも恩恵を受けています。A286ステンレス合金の将来的な見通しは、高度なエンジニアリング用途におけるその重要な役割と、様々な高価値産業における優れた材料性能への絶え間ない追求によって、持続的な成長を示唆しています。ますます効率的で回復力のある部品への需要は、より広範な先端材料市場におけるA286の地位をさらに強化し続けるでしょう。

航空宇宙・航空分野は、A286ステンレス合金市場における紛れもない主要な最終用途産業であり、最大の収益シェアを占め、市場拡大の主要な触媒として機能しています。この優位性は、航空機エンジンや機体といった極端な条件下で稼働する部品に不可欠な、この合金の卓越した冶金特性と本質的に結びついています。鉄系超合金であるA286は、高引張強度、高温での優れたクリープ強度、優れた耐酸化性、良好な延性といった比類のない組み合わせを示しており、これらはすべて航空宇宙用途において譲れない要件です。具体的には、摂氏数百度に達する可能性のあるジェットエンジン部品での使用は、構造的完全性と運用効率にとって不可欠です。さらに、高性能航空宇宙ファスナー市場の製造におけるその応用は、構造アセンブリおよびエンジンケーシングに、飛行中の信頼性と安全性を保証します。

Carpenter Technology Corporation, ATI Inc., Special Metals CorporationといったA286ステンレス合金市場の主要プレイヤーは、主要な航空宇宙OEM(相手先ブランド製造業者)およびその広範なサプライチェーンとの間で重要な関係を維持しています。これらの企業は、航空宇宙産業の厳格な仕様に合わせて、バー&ロッド、鍛造&リング、シート、プレート&ストリップなどの様々な形態でA286を生産する上で不可欠です。このセグメントの市場シェアは、航空宇宙製造に固有の長い認定および認証サイクルによってさらに強化されており、参入障壁が高く、安定した専門的なサプライチェーンを育成しています。このセグメント内の成長は、単に新造航空機の生産だけでなく、既存機材の交換部品が継続的に需要を牽引するメンテナンス、修理、オーバーホール(MRO)セクターも含まれています。より燃料効率が高く強力なジェットエンジンの進化は、材料科学における絶え間ない革新を必要とし、ガスタービン部品市場およびそれ以降におけるA286の役割を再確認しています。世界的な航空旅行の増加と防衛予算が先端航空機に資金を配分するにつれて、航空宇宙・防衛市場はA286ステンレス合金の需要の基盤であり続け、近い将来にわたってその主導的な地位を確保するでしょう。A286のような材料への需要は、エンジンだけでなく、航空機全体に及ぶ重要な部品にまで及び、より広範な超合金市場におけるその戦略的重要性は affirmed されます。

A286ステンレス合金市場は、需要側ドライバーと供給側制約の複雑な相互作用の影響を受けており、それぞれがその成長軌道に測定可能な影響を与えています。主なドライバーは、航空宇宙分野における高性能・軽量材料の需要加速であり、次世代航空機の野心的な燃費目標および運用コスト削減への推進と直接相関しています。例えば、航空機重量の5〜7%の削減は、大幅な燃料節約につながる可能性があり、A286の強度重量比は部品設計にとって重要になります。この傾向は、主要OEMからの新造航空機モデルの増加した受注残高によって定量化され、先端合金の持続的な需要を示しています。もう一つの重要なドライバーは、特に北米およびアジア太平洋地域における、年平均3〜4%で上昇すると予測される防衛費の継続的な世界的な成長です。この急増は、軍用航空機、ミサイルシステム、およびA286をその重要な用途での信頼性から広範囲に使用するその他の防衛プラットフォームの調達増加に直接つながり、航空宇宙・防衛市場をさらに強化しています。

逆に、市場は顕著な制約に直面しています。ニッケル、クロム、チタンなどの原材料のコスト高とボラティリティは、重大な課題となっています。これらの元素はA286の合金組成のかなりの部分を占めており、価格変動は製造コストと市場競争力に直接影響を与える可能性があります。例えば、ニッケル価格のボラティリティは、過去に特殊合金メーカーの収益性に影響を与えてきました。さらに、A286の複雑な製造および加工要件、これには特殊な溶解、鍛造、熱処理手順が含まれますが、従来のステンレス鋼と比較して生産コストの上昇とリードタイムの長期化に貢献しています。この複雑さは、生産の迅速な拡大を制限する可能性があります。さらに、特に航空宇宙および医療用途における厳格な規制および認証プロセスは、製品開発サイクルを数年間延長する可能性があり、多額の先行投資を必要とし、新規参入者にとって重大なハードルとなります。より広範な高温合金市場および超合金市場における代替材料の入手可能性も制約を提示しており、最終ユーザーは性能、コスト、および入手可能性に基づいて特定の用途に最適な材料を継続的に評価しており、特殊鋼市場の購入決定に影響を与えています。

A286ステンレス合金市場は、比較的統合された競争環境を特徴としており、広範な冶金専門知識と製造能力への多額の資本投資を持つ少数の統合された特殊金属生産者によって支配されています。これらの企業は、製品革新、品質管理、技術サポート、および特に航空宇宙・防衛市場における厳格な業界認証を満たす能力によって差別化を図っています。

A286ステンレス合金市場は、重要な用途からの継続的な需要に牽引された、いくつかの戦略的進歩と技術的マイルストーンを経験しました。

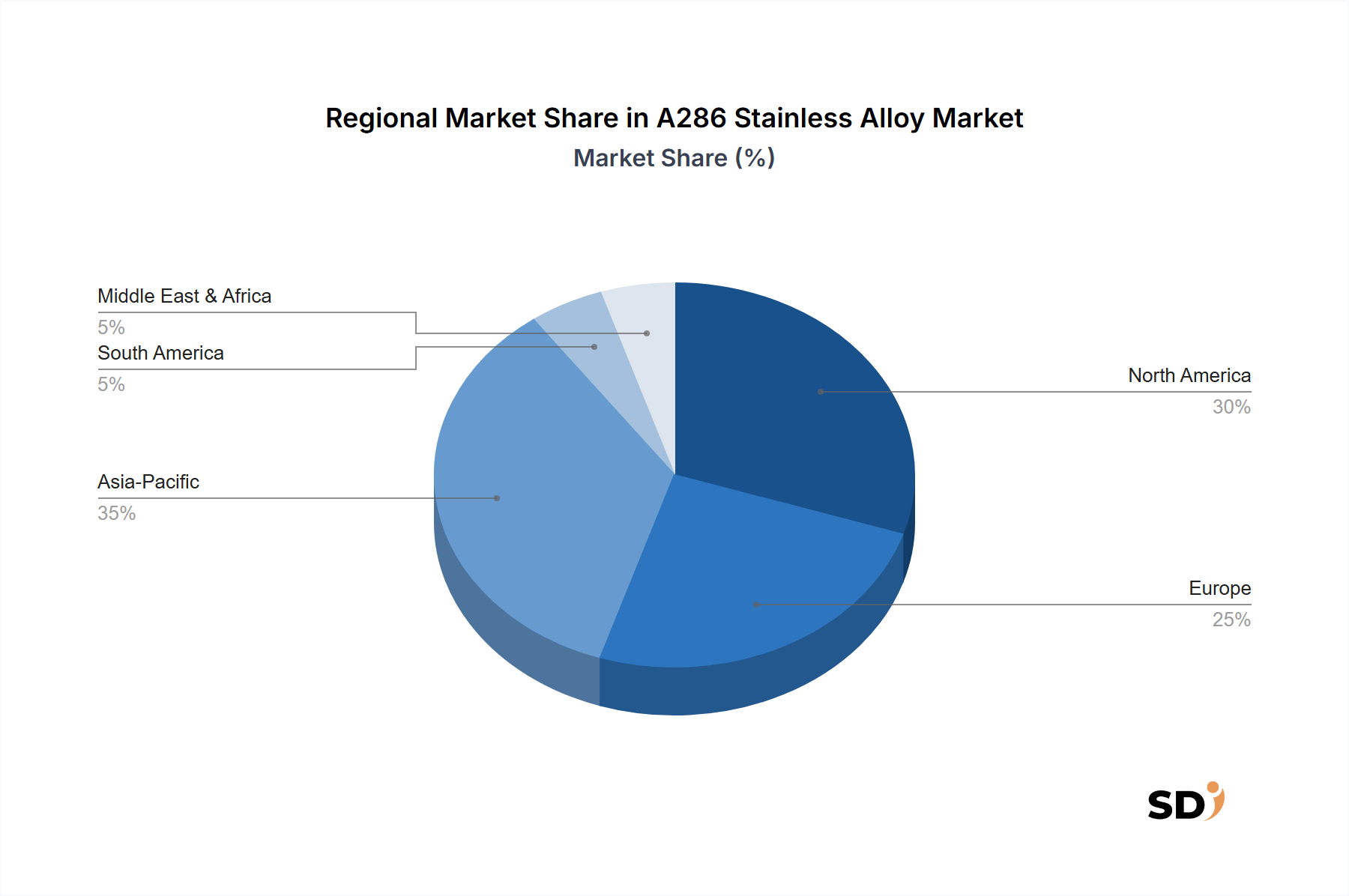

A286ステンレス合金市場は、地域的な産業開発、防衛支出、および航空宇宙製造能力の影響を受け、様々な地理的地域で多様な成長ダイナミクスを示しています。地域ごとの市場価値は非公開ですが、需要ドライバーの分析は、市場の分布と成長の明確な picture を提供します。

北米は、堅調な航空宇宙・防衛市場に主に牽引され、A286ステンレス合金市場で最大の収益シェアを占めています。Boeingのような主要航空機メーカー、GE Aviationのようなエンジンメーカー、および重要な防衛産業基盤の存在は、A286に対する一貫した高い需要を生み出しています。この地域は成熟した市場であり、技術革新と既存システムのアップグレードに焦点を当て、安定した推定CAGR9.8%を示しています。米国は、商業および軍事用途の両方における substantial なR&D投資と厳格な材料要件により、主要なドライバーであり続けています。高性能鍛造市場における材料の需要は、特にここで強いです。

ヨーロッパは、AirbusやRolls-Royceのような大手航空宇宙企業、さらに自動車および産業機械分野での強力な存在感に支えられ、市場でさらに significant なシェアを占めています。ヨーロッパ諸国はしばしば先端エンジニアリングと材料科学を優先し、A286用途における革新を促進します。この地域は、新プログラム開発と、広範な航空機および産業用ガスタービン部品市場のMRO活動の両方によって牽引され、CAGR10.1%で成長すると推定されています。

アジア太平洋は、A286ステンレス合金市場で最も急速に成長している地域として特定されており、推定CAGR11.5%で成長すると予測されています。この急速な拡大は、主に中国やインドのような国々の航空産業の隆盛、重要な防衛近代化プログラム、および加速する産業化に起因しています。国内航空機プログラムの増加と商業航空会社のフリート拡大は、主要な需要触媒です。さらに、この地域全体でのインフラおよび製造への投資の増加は、特殊鋼市場のより広範な需要に貢献しています。

中東・アフリカは、特にGCC諸国における石油・ガス設備市場の拡大から成長が主に生じる新興市場を構成しています。インフラプロジェクトへの投資および一部の防衛支出も需要に貢献しています。この地域は、産業化が徐々に高性能材料の必要性を増すにつれて、より小さな基盤からではありますが、CAGR8.5%で成長すると推定されています。最後に、南米は、地域的な産業要件および限定的な航空宇宙または防衛製造能力によって主に影響を受ける需要により、より小さなシェアを占めています。この市場は、その地方産業を支援するためのA286ステンレス合金の輸入に大きく依存して、CAGR7.5%で成長すると推定されています。

A286ステンレス合金市場内の顧客セグメンテーションは、主にその重要な最終用途産業を中心に展開されており、それぞれが distinct な購買基準と調達チャネルを示しています。最大のセグメントは、航空宇宙OEM(相手先ブランド製造業者)およびそのTier 1/2サプライヤーで構成され、それに防衛請負業者、発電会社(特にガスタービン部品市場向け)、そして程度は低いですが、ニッチな自動車および化学処理企業が続きます。航空宇宙OEMは、何よりも絶対的な材料性能、認定された品質、およびトレーサビリティを優先します。それらの購買基準は、厳格な業界標準(例:AMS仕様)への準拠、長期信頼性、および一貫した材料特性によって支配されます。この分野での重要な部品に対する価格感度は、失敗の甚大なコストと関与する長い製品ライフサイクルを考慮すると、比較的低いです。

防衛請負業者は、同様の高い性能と認証の要求を共有しており、しばしば国家防衛標準および戦略的サプライチェーンの考慮事項によって導かれます。石油・ガス設備市場および一般的な産業用途向けの発電企業は、連続した高温および腐食性環境にさらされる部品に対して、クリープ強度、耐食性、および熱安定性を強調しており、コスト効率とリードタイムに対する感度はやや高くなっています。A286の調達チャネルは、通常、合金生産者との直接的な関与または専門の認定された販売業者を通じて行われます。特に大規模プログラムの場合、長期供給契約および戦略的パートナーシップが一般的であり、特殊鋼市場の安定した信頼性の高いサプライチェーンを確保しています。バイヤーの好みの顕著な変化には、生材料だけでなく、精密鍛造(高性能鍛造市場に関連)、機械加工、およびコンポーネントアセンブリなどの付加価値サービスを提供する統合サプライチェーンソリューションに対する需要の増加が含まれます。また、設計の自由度、材料の無駄の削減、および迅速なプロトタイピングサイクルのための願望によって牽引されるA286の積層造形 の可能性への関心も高まっており、先端材料市場内でのより機敏でカスタマイズされた調達戦略への移行を示唆しています。

A286ステンレス合金市場は、極限環境における性能、効率、および設計柔軟性の継続的な要求によって主に牽引され、 significant な技術的進歩を経験しています。いくつかの破壊的な技術がその革新の軌跡を形成しており、従来の製造パラダイムを脅かし、高度な材料科学の専門知識の必要性を強化しています。

最も破壊的な新興技術の1つは、特にA286粉末用のレーザー粉末床溶融(L-PBF)または電子ビーム溶融(EBM)のような技術である積層造形(AM)です。AMは、従来の方法では不可能またはコストがかかりすぎる、非常に複雑な形状を作成することを可能にします。これにより、部品の重量が大幅に削減され、機能統合が改善され、性能向上のための内部構造が最適化されます(例:タービンブレードの冷却チャネル)。R&Dの努力は、望ましい冶金特性を達成し、気孔率を低減し、経済的に生産をスケールアップするためのプロセスパラメータの最適化に重点が置かれています。A286コンポーネントのAMの採用時期は、現在、航空宇宙およびガスタービン部品市場の重要なニッチおよびプロトタイピング段階にありますが、認定基準が進化し、コストが低下するにつれて、今後5〜10年間で広範な産業採用が加速すると予想されます。

革新の2番目の重要な分野は、高度な熱機械加工(TMP)です。TMPは新しいものではありませんが、継続的なR&DはA286で達成できる限界を押し広げています。これには、鍛造、圧延、および後続の熱処理段階を正確に制御して、合金の微細構造を操作し、強度、靭性、および疲労耐性などの特性を強化することが含まれます。TMPにおける革新は、高性能鍛造市場やバーを含む様々な形態で、要求の厳しい用途に優れた機械的特性を持つA286を生産するために不可欠です。この分野への投資は継続しており、より細かい結晶粒構造と最適化された析出硬化を達成することを目指しており、航空宇宙・防衛市場におけるコンポーネントのサービス寿命を延長することに直接貢献しています。この軌跡は、伝統的に製造された製品の品質と性能を継続的に向上させることによって、既存のビジネスモデルを強化し、A286が他の超合金市場および高温合金市場に対して競争力を維持することを保証しています。

最後に、表面工学およびコーティングは、重要な革新の軌跡を表しています。A286は良好な耐酸化性および耐食性を提供しますが、新しい表面処理および保護コーティングの継続的な開発は、特に非常に攻撃的な環境での運用範囲をさらに拡張できます。研究は、ジェットエンジンや産業用ガスタービンでの部品寿命を延ばすことができる、さらに高い温度に耐え、侵食を防ぎ、高温腐食を軽減できる高度なセラミック、金属、またはハイブリッドコーティングを開発することに焦点を当てています。これらの技術は、耐久性と性能を強化することによって、A286の価値提案を強化し、より広範な先端材料市場に貢献しています。

A286ステンレス合金の日本市場は、その特殊な性質から、成熟しているものの、先端技術分野において着実に成長しています。日本の経済は、高品質、信頼性、そして技術革新を重視する特性を持ち、これがA286のような高性能材料の需要を支えています。市場規模については、詳細な金額は公開されていませんが、航空宇宙、防衛、およびエネルギー分野の継続的な投資を考慮すると、数千億円規模と推定されます。特に、日本の航空宇宙産業は、三菱重工業や川崎重工業といった主要企業が航空機部品の製造に携わっており、A286合金はその厳しい要求仕様を満たす素材として、ジェットエンジン部品や航空機構造部品などに使用されています。また、エネルギー分野、特にガスタービン製造においても、A286の耐熱性・耐食性が活かされています。産業用ガスタービン市場では、三菱重工業プラント・インフラ事業などが主要なプレイヤーとして挙げられます。国内の規制や基準としては、JIS(日本産業規格)が材料の品質や性能を規定する上で重要であり、航空宇宙分野においては、AMS(Aerospace Material Specifications)などの国際的な基準も厳格に適用されます。PSE(電気用品安全法)や食品衛生法のような消費財関連の規制は直接関連しませんが、製造プロセスにおける品質管理の厳格さは、これらの法規制の背景にある品質意識の高さとも呼応しています。流通チャネルにおいては、特殊鋼メーカーや商社が主導的な役割を果たしており、直接のOEM供給に加え、高度な加工技術を持つ二次加工業者を経由した供給も一般的です。日本企業は、一般的に、価格だけでなく、品質、納期、技術サポート、および長期的な信頼関係を重視する傾向があります。特に、航空宇宙分野では、サプライヤーの選定プロセスが厳格であり、長年の実績と信頼が購買決定に大きく影響します。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 10.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

弊社の一次調査手法は、市場分析の基盤であり、主要な業界参加者から直接、リアルタイムの定性的および定量的インサイトを収集するように設計されています。この厳格なアプローチは、A286ステンレス合金のバリューチェーン全体にわたるステークホルダーへの広範なインタビューネットワークで構成されており、現在の市場力学、技術的進歩、競争環境、および将来の成長軌道についての包括的な理解を保証します。当社の調査努力の約75%が一次インタビューに費やされています。

一次調査の主要な参加者は以下の通りです。

インタビューは構造化された質問票を通じて実施され、自由形式の議論とデータ検証の両方を可能にし、市場トレンド、課題、機会、および競争戦略に関する貴重な視点を提供します。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 調達責任者/サプライチェーンディレクター | 35% |

| 冶金エンジニア/R&Dディレクター | 30% |

| 事業開発ディレクター/営業ディレクター | 25% |

| 製品マネージャー/アプリケーションエンジニア | 10% |

| Company Type | Representation (%) |

|---|---|

| A286合金生産者・特殊圧延メーカー | 30% |

| 航空宇宙・防衛部品メーカー | 30% |

| 航空宇宙・防衛OEMおよび最終ユーザー | 20% |

| 特殊高性能合金販売業者 | 10% |

| 先進鍛造・鋳造メーカー | 10% |

一次調査を補完するものとして、堅牢な二次調査フレームワークが、全体的な手法の約25%を構成します。この段階では、多数の信頼できる公開情報源および独自情報源からの広範なデータ収集が含まれ、基盤となる市場データ、過去のトレンド、および業界ベンチマークを確立します。当社のコミットメントは、購入日までのすべてのレポートが更新され、最新の利用可能な情報を反映することを保証します。

利用される情報源は以下の通りです。

弊社の調査結果の独立性と完全性を維持するため、他の市場調査ウェブサイトからのデータ利用は厳しく避けています。

弊社の市場推定および予測手法は、トップダウンアプローチとボトムアップアプローチの厳格な組み合わせを採用しており、複数のレベルで三角測量を行うことで、堅牢で信頼性の高い市場規模を確保します。この多段階データ三角測量には、市場数値を検証するために、需要側と供給側の両方の観点からのデータポイントの相互参照が含まれます。

過去の市場データ、年平均成長率(CAGR)、技術進歩、規制変更、およびA286ステンレス合金の採用と需要に影響を与える広範な経済的要因を考慮した、独自の予測モデルが適用されます。

当社の市場規模および予測に対するデータ精度レベルは、推定88%を保証します。この高い精度は、多段階のデータ検証および品質保証プロセスを通じて達成されます。

A286ステンレス合金の需要は、主に航空宇宙・航空、防衛・軍事、石油・ガス分野によって牽引されています。ジェットエンジンやファスナーなどの用途で、合金の高い高温強度と耐食性が求められています。この素材の耐久性は、極端な運用環境において不可欠です。

特定の破壊的技術や直接的な代替品は詳述されていませんが、他の高性能超合金やセラミックマトリックス複合材料の進歩が将来的な競争相手となる可能性があります。しかし、A286は、その実績ある性能により、特定の高温・高応力用途における標準であり続けています。

イノベーションは、棒材や線材の先進的な鍛造技術のようなA286部品の製造プロセスの改善、およびよりコスト効率の高い生産方法の開発に焦点を当てています。研究では、ジェットエンジンやガスタービンの重要用途における疲労寿命とクリープ抵抗の向上も探求しています。

A286ステンレス合金市場における購買トレンドは、航空宇宙および防衛分野における長期調達サイクルによって決定されており、材料認証とサプライヤーの信頼性を重視しています。需要は安定していますが、新しい航空機の製造やエネルギーインフラプロジェクトに影響を与える世界経済の変動に敏感です。製造業者は、これらのミッションクリティカルな部品のために、実績のある性能とサプライチェーンのセキュリティを優先しています。

A286ステンレス合金市場における主要企業には、カーペンター・テクノロジー・コーポレーション、ATI Inc.、スペシャル・メタルズ・コーポレーション、Aubert & Duval S.A.などが含まれます。これらの企業は、材料の品質、棒材や線材などのさまざまな形態の加工能力、およびグローバルな販売ネットワークで競争しています。

市場の主な成長ドライバーには、航空機の新造およびメンテナンス、修理、オーバーホール(MRO)活動における航空宇宙・航空産業からの需要増加が含まれます。さらに、特にガスタービンにおけるエネルギーインフラへの継続的な投資、および世界中の防衛セクターの支出が、10.3%のCAGR予測に貢献しています。