1. どの地域が8K TV市場をリードしており、その優位性を支える要因は何ですか?

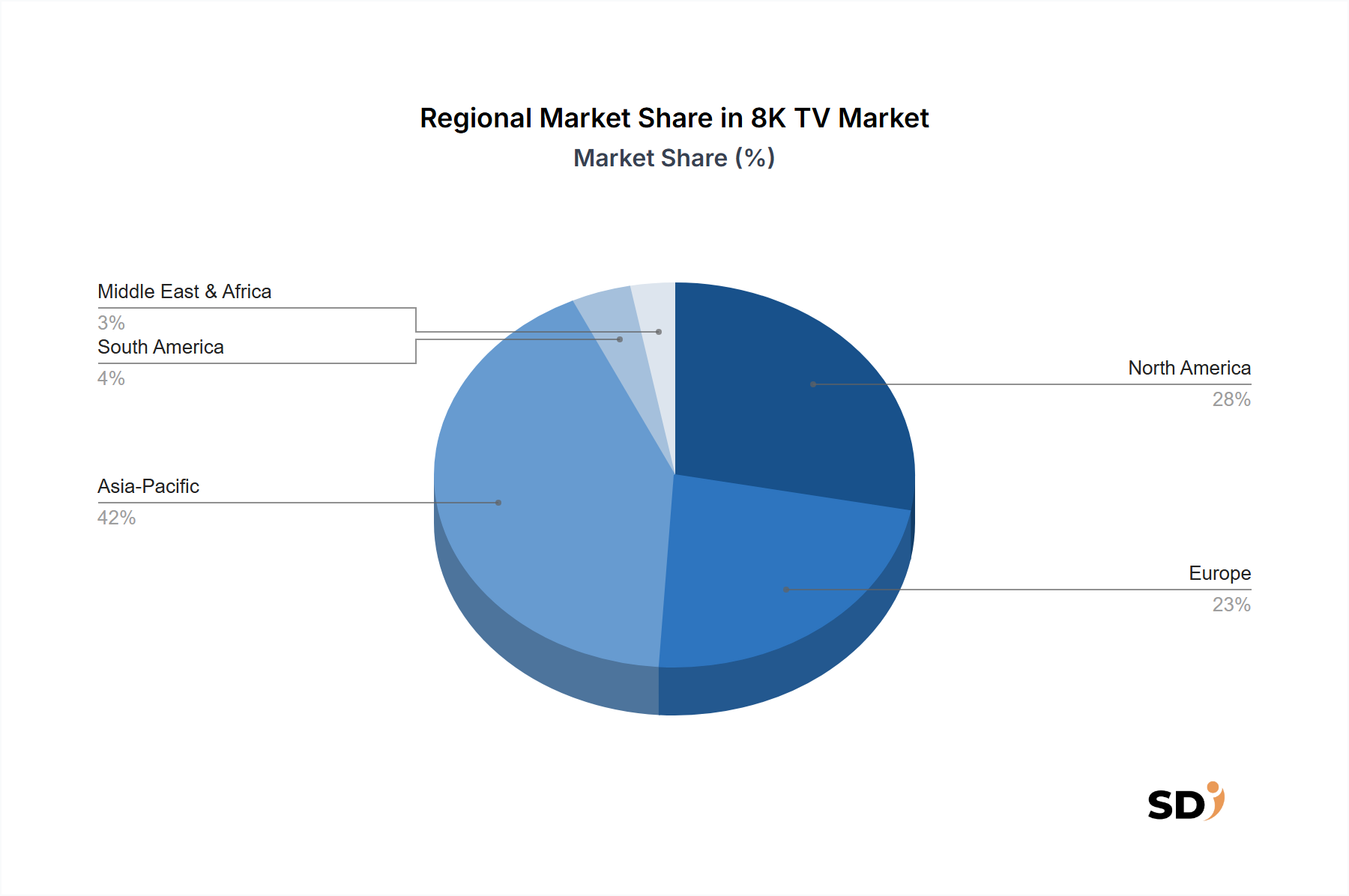

アジア太平洋地域が最大の市場シェアを占めると予測されており、その規模は約42%と推定されています。このリーダーシップは、韓国や中国のような国々の高い製造能力と、高度なディスプレイ技術に対する強力な消費者需要によって支えられています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

8K TV

8K TVResearch Analyst

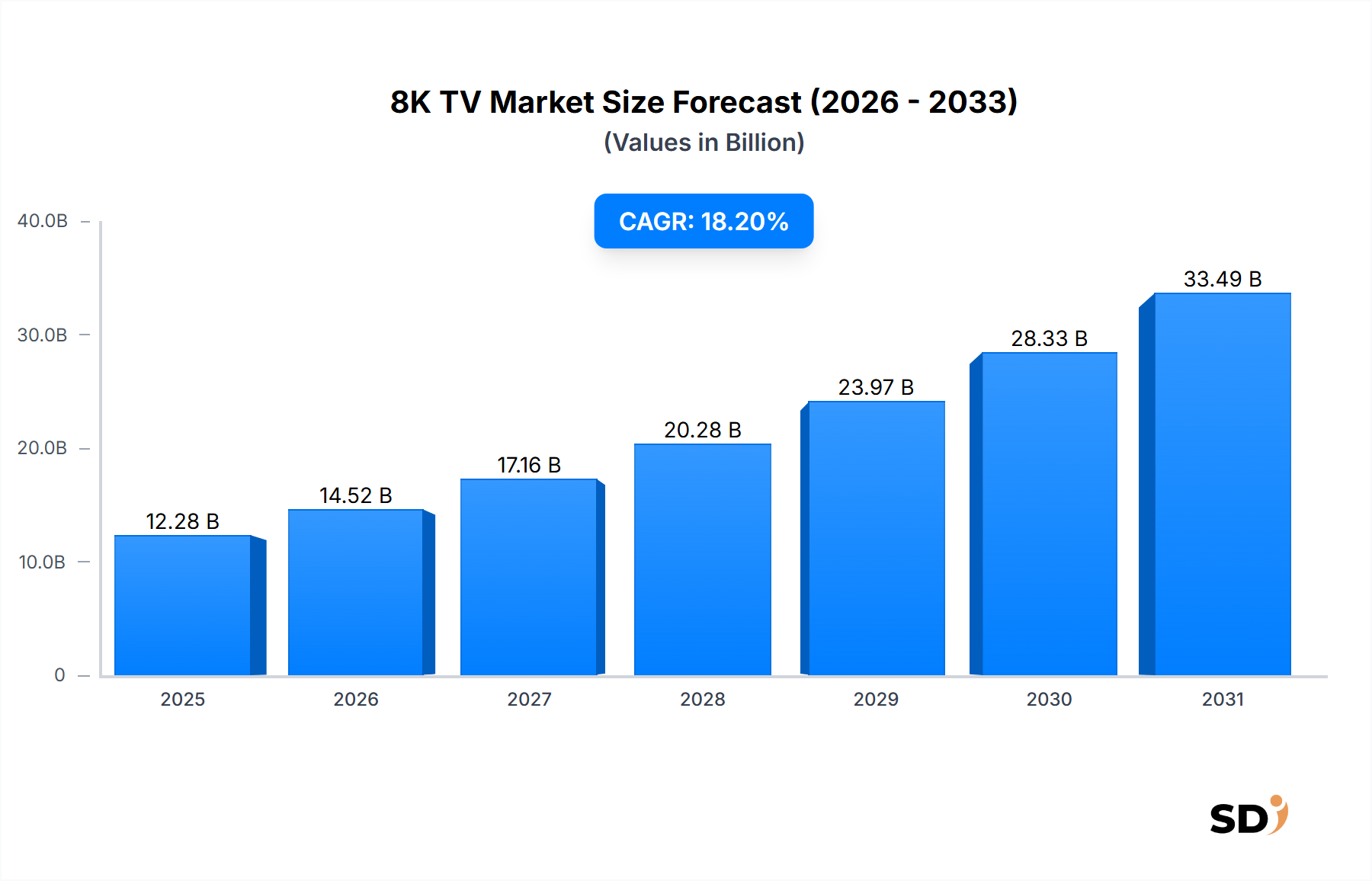

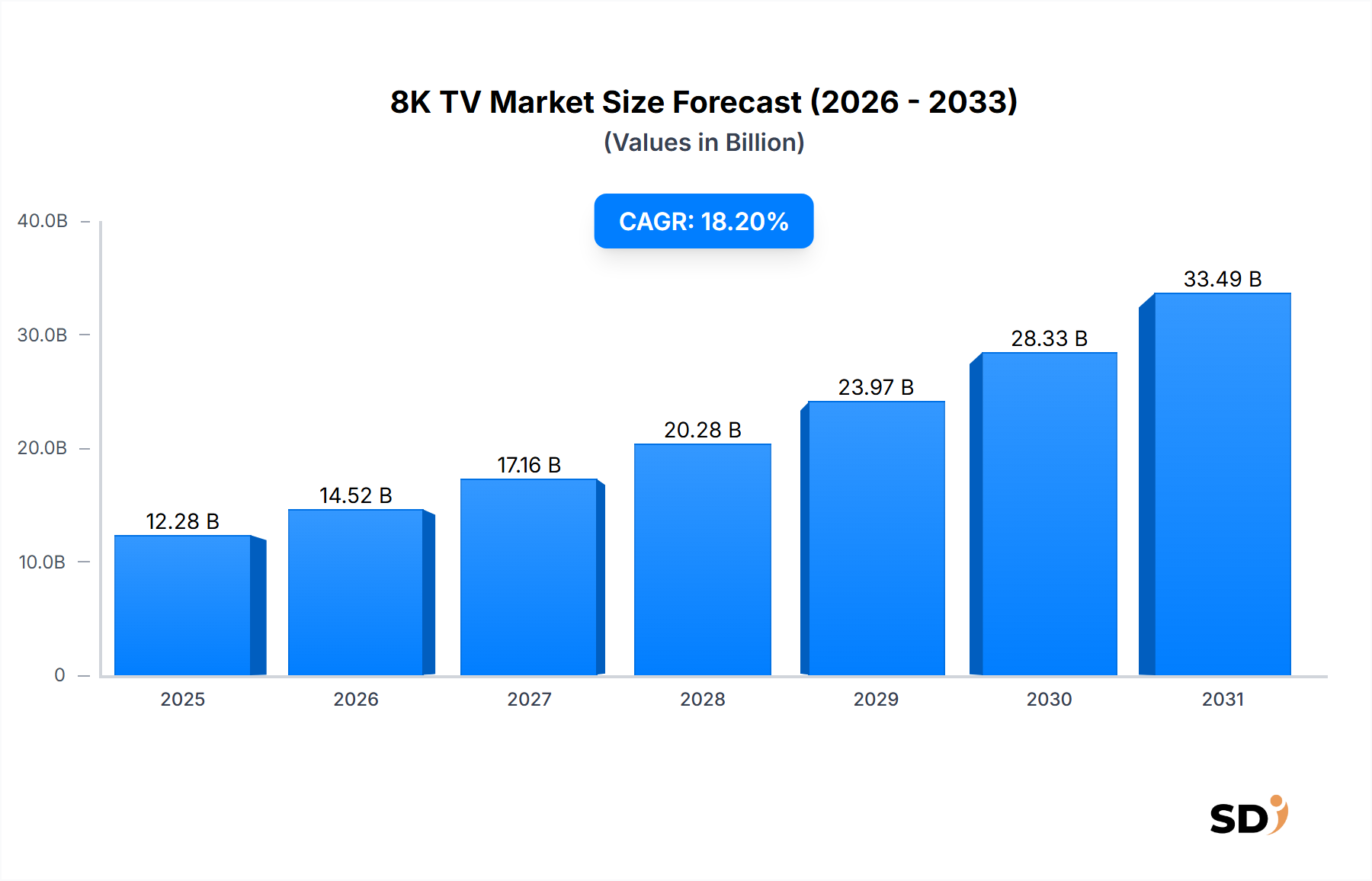

8Kテレビ市場は、より広範な家電市場における黎明期でありながら急速に進化しているセグメントであり、ディスプレイ技術の進歩と没入型視聴体験への消費者の需要の高まりに牽引され、大幅な拡大 poised となっています。2024年に122億8000万米ドルと推定される市場規模は、予測期間中に18.2%という堅調な年平均成長率(CAGR)を示し、2034年までにおよそ656億1000万米ドルに達すると予測されています。この大幅な成長は、高解像度コンテンツの普及の加速、大画面テレビの人気の急上昇、主要経済国における可処分所得の増加といった、いくつかのマクロ的な追い風に支えられています。4Kから8K解像度への移行は、高解像度ディスプレイ市場における自然な進化であり、ピクセル密度が知覚的に有利になる、ますます大きくなる画面フォーマットの視覚的要求に応えます。

主要な需要ドライバーには、比類なき視覚的忠実度を提供する8K対応ゲームコンソールの採用の増加、ストリーミングサービスやプロの放送事業者からのネイティブ8Kコンテンツの段階的な増加が含まれます。さらに、洗練されたAIベースのアップスケーリング技術は、低解像度コンテンツをほぼ8K品質で効果的にレンダリングすることにより、8Kテレビの認識価値を高め、ネイティブ8Kメディアの現在の希少性を緩和しています。特にパンデミック以降、プレミアムホームエンターテイメントセットアップへの需要の高まりは、ホームエンターテイメント市場を活性化させ、消費者は最先端のディスプレイ技術にますます投資しています。高価格と真の8Kストリーミングに必要な帯域幅の制限といった課題は残っていますが、製造プロセスと半導体技術における継続的なイノベーションにより、価格が低下し、より幅広い層に8Kテレビがより利用しやすくなると予想されます。競争環境は、パネル技術とコンテンツパートナーシップに多額の投資を行っている少数の主要プレイヤーによって特徴付けられ、この高い可能性を秘めたセクターでの早期市場シェアの獲得を目指しています。8Kテレビ市場の見通しは楽観的であり、技術的な成熟度とコンテンツの利用可能性が、その長期的な軌跡とマスマーケットへの浸透の主要な決定要因となっています。ハードウェアのイノベーションと視覚的卓越性に対する消費者の好みの進化との収束は、8Kテレビ市場をグローバルディスプレイ産業における重要な成長エンジンとして位置づけています。

8Kテレビ市場の多面的な景観の中で、ホームエンターテイメント市場セグメントは主要なアプリケーションとして際立っており、収益の最大のシェアを占めています。このセグメントの優位性は、主に住宅環境における優れた視覚的および聴覚的体験に対する消費者の基本的な欲求に起因しています。画面サイズが拡大し続ける中で、特に大画面テレビ市場においては、4Kの4倍のピクセルを提供する8K解像度の利点が著しく明らかになり、映画、スポーツ、カジュアルな視聴の没入感を高めます。典型的なリビングルームのセットアップは、ディテールと鮮明さの向上から大きな恩恵を受けており、この高度な技術の自然な主要な導入地となっています。

サムスン、LG、ソニーといった8Kテレビ市場の主要プレイヤーは、強力なAIアップスケーリング、スマートTVプラットフォーム、統合サウンドシステムなどの機能を活用し、ホームエンターテイメント市場をターゲットにフラッグシップモデルを戦略的に展開しています。これらのメーカーは、QLEDテレビ市場とOLEDテレビ市場の両方の技術に多額の投資を行っており、最適なホーム視聴体験に不可欠な輝度、色量、黒レベルに関するさまざまな消費者の好みに対応するように製品を調整しています。このセグメントにおける競争の激しさは高く、メーカーはHDRサポート、可変リフレッシュレート、洗練されたデザインを含む魅力的な価値提案を提供するために絶えず革新しています。

8K出力が可能な次世代コンソールのリリースによって急速に勢いを増しているゲーミング、およびコンテンツ作成や企業ビジュアライゼーションなどの分野でニッチな成長を示しているプロフェッショナルディスプレイ市場といった他のアプリケーションはありますが、ホームエンターテイメントは依然として最大かつ最も基本的な需要ドライバーです。このセグメントのシェアは、平均販売価格の継続的な低下により8Kテレビが一般消費者にさらに利用しやすくなること、およびAIアップスケーリングから大幅に恩恵を受けるか、ネイティブ8Kをサポートするストリーミングコンテンツの利用可能性の増加という2つの主要因により、成長軌道を継続すると予想されています。画像処理、色、コントラスト、動きを向上させる人工知能の統合は、家庭での使用における8Kテレビの魅力をさらに強化しています。スマートホームエコシステムの進化も役割を果たしており、8Kテレビは相互接続されたデバイスの中心ハブとして機能し、単なるコンテンツ消費以上のユーティリティのレイヤーを追加しています。このセグメントは、ハードウェアパフォーマンスからソフトウェア統合、コンテンツへのアクセスまで、包括的なユーザーエクスペリエンスを提供できるブランドを中心に統合が進んでいます。

8Kテレビ市場の軌跡は、強力なドライバーと固有の制約の結びつきによって形成されています。主なドライバーは、より大きな画面サイズへの需要の増大であり、これは本質的に高解像度の恩恵となります。消費者がますます65インチ以上のテレビを選択するにつれて、特に大画面テレビ市場において、4Kのピクセル密度は広がり始め、8Kの強化されたディテールが明らかに優れています。この傾向は、大型ディスプレイパネルの製造コストの低下によってさらに支持されています。

もう一つの重要なドライバーは、コンテンツエコシステムとAIアップスケーリング技術の進歩です。ネイティブ8Kコンテンツはまだ比較的少ないですが、最新の8Kテレビに搭載されているAIプロセッサの洗練度により、4KやフルHDコンテンツをほぼ8K品質に効果的にアップスケールでき、視聴体験を大幅に向上させます。この機能は、ネイティブ8Kコンテンツへの直接的な依存を緩和し、消費者の採用を加速させます。さらに、次世代コンソールが8K出力をサポートするゲーミングセクターの勃興は、初期採用者やテクノロジー愛好家にとって説得力のあるユースケースを提供し、高解像度ディスプレイ市場の成長に貢献しています。

制約の面では、高い初期購入価格がマスマーケットへの浸透における大きな障壁となっています。価格は低下していますが、8Kテレビは依然として4Kテレビよりもプレミアム価格であり、高所得層や初期採用者へのアクセスを制限しています。これは、価格感応度が重要な役割を果たす家電市場全体の文脈において特に重要です。さらに、ネイティブ8Kコンテンツの限られた利用可能性は課題となっています。AIアップスケーリングにもかかわらず、8Kテレビの究極の価値提案は、放送事業者や主流のストリーミングプラットフォームではまだ豊富ではない真の8Kソースマテリアルによって完全に実現されます。

最後に、真の8Kコンテンツをストリーミングするための帯域幅とインフラストラクチャの制限は、実用的なハードルとなっています。8Kストリーミングに必要な膨大なデータ量は、堅牢なインターネット接続を必要としますが、これは普遍的に利用可能または手頃な価格ではありません。コンテンツがバッファリングしたり、品質が低下したりすると、ユーザーエクスペリエンスが最適でなくなり、顧客満足度に影響を与え、広範な採用を遅らせる可能性があります。ディスプレイパネル市場は、8K解像度で競争力のある価格を維持しながら、生産を効率的にスケールアップする上で課題に直面しており、これらのコスト圧力に寄与しています。

8Kテレビ市場は、技術的リーダーシップと市場シェアを争う、比較的少数のグローバル家電大手間の激しい競争によって特徴付けられています。これらの企業は、R&D、高度なディスプレイ技術、戦略的パートナーシップに多額の投資を行い、製品を差別化しています。

近年、戦略的な製品発表、技術的ブレークスルー、進化する消費者の関与によって特徴付けられる、8Kテレビ市場のダイナミックな進化が見られました。

8Kテレビ市場の地理的な採用パターンは、経済的要因、技術的準備、消費者の好みに影響され、著しく異なります。世界市場の拡大は18.2%のCAGRで明らかですが、特定の地域が採用と成長をリードしています。

アジア太平洋地域は、予測期間中に最大の収益シェアを保持し、最も急成長している地域になると予想されています。中国、日本、韓国などの国は、家電製品のグローバルな製造拠点であり、高度なディスプレイ技術の初期採用者であるため、主要な貢献者です。高い可処分所得、技術採用への強い傾向、主要メーカーの存在が、ホームエンターテイメント市場におけるプレミアム8Kテレビの需要を牽引しています。例えば、主要なスポーツイベントに先駆けて日本での8K放送インフラへの投資の増加が、地域成長をさらに推進しています。

北米は、8Kテレビにとって重要で比較的成熟した市場を表しています。この地域は、高い消費者支出力、プレミアム家電市場製品への強い需要、高速インターネットの広範な利用可能性から恩恵を受けています。ここでの主な需要ドライバーは、裕福な消費者による最先端技術の早期採用と、大画面テレビの広範な普及です。成長率はアジア太平洋の新興市場よりもわずかに低いかもしれませんが、継続的なアップグレードとプレミアムセグメントでの購入によって牽引される絶対的な市場価値は依然として大きいです。

ヨーロッパは、ドイツ、英国、フランスなどの国からの強い需要を特徴とする、着実な成長を示しています。ヨーロッパの消費者は、高品質なビジュアルと洗練されたスマートTV機能を重視しています。ここの市場は、技術的進歩、コンテンツ利用可能性の増加、エネルギー効率の高いプレミアムディスプレイへの注力の組み合わせによって牽引されています。プロフェッショナルディスプレイ市場もヨーロッパでは控えめな成長を示しており、クリエイティブ産業からの需要があります。

中東・アフリカ(MEA)および南米は、8Kテレビの、より小さな基盤から始まる新興市場ですが、高い成長の可能性を示しています。経済発展、都市化の進展、可処分所得が増加している中間層の台頭が、最新の家電製品への需要を煽っています。これらの地域は現在8K採用の面で成熟度は低いですが、価格がより競争的になり、コンテンツエコシステムが進化するにつれて、長期的な見通しは前向きです。これらの地域における高解像度ディスプレイ市場全体は、インフラが改善されるにつれて急速に拡大すると予想されています。

8Kテレビ市場における価格設定の力学は、採用と市場構造に影響を与える重要な要因であり、初期発売後の平均販売価格(ASP)の急速な低下、それに続くプレミアムティアでの安定化によって特徴付けられています。当初、8Kテレビは例外的に高い価格を請求しており、初期採用者向けの高級品として位置づけられていました。しかし、特にQLEDテレビ市場およびOLEDテレビ市場セグメントのプレイヤーからの競争の増加と、製造における規模の経済が、ASPに大幅な下方圧力をかけています。この傾向は、より広範な市場への浸透にとって不可欠です。

8Kテレビのバリューチェーン全体での利益率構造は、絶えず精査されています。ディスプレイパネル市場における主要なコストレバーであるパネル製造は、全体的な生産コストのかなりの部分を占めています。原材料価格の変動と製造効率は、テレビメーカーの粗利益に直接影響します。高度なパネル製造能力(例:Samsung Display、LG Display)を所有または特権的なアクセスを持つ企業は、しばしばコスト管理において競争上の優位性を持っています。パネルを超えて、8KアップスケーリングとスマートTV機能に必要な高性能プロセッサも、コンポーネントコストに大きく貢献しています。量子ドットディスプレイ市場およびその他の高度なディスプレイ技術におけるイノベーションの急速なペースは、製品能力を強化する一方で、継続的な投資を必要とし、R&Dおよび生産オーバーヘッドに影響を与えます。

競争の激しさは、利益率の圧力の主要な推進要因です。多くのグローバル大手企業が市場シェアを争っているため、特に大規模なセールイベント中には、積極的な価格設定戦略、頻繁なプロモーション、バンドル取引が一般的です。この圧力は、4Kテレビ市場の成熟度が増していることでさらに悪化しており、8Kへの認識価値のジャンプが、より高い価格を正当化するために重要になっています。利益率の低下に対抗するために、メーカーはソフトウェア機能、AI能力、デザイン、スマートホームエコシステムへの統合によって差別化することに焦点を当てています。さらに、さまざまな画面サイズを提供することで、多様な価格帯が可能になり、より大きくて機能豊富なモデルでプレミアムな利益率を可能にしながら、より幅広い層にアクセスしやすいオプションを提供して市場リーチを拡大できます。イノベーション、コスト効率、市場価格設定の間の微妙なバランスを管理する能力は、このダイナミックな市場における持続可能な収益性にとって最も重要です。

8Kテレビ市場は、それぞれ異なる購入基準と行動パターンを示す、多様な顧客セグメントにサービスを提供しています。これらのセグメントを理解することは、マーケティング戦略と製品提供を調整するために、メーカーや小売業者にとって不可欠です。

初期採用者とテクノロジー愛好家は、基盤となるセグメントを形成しています。これらの消費者は、典型的には裕福で、高度な技術に精通しており、プレミアム価格に関係なく、最先端のイノベーションと最高の視覚パフォーマンスを優先します。彼らの購入基準は、ピクセル数、高度な画像処理、リフレッシュレート、QLEDテレビ市場やOLEDテレビ市場で見られる最新のディスプレイ技術を中心に展開しています。彼らはしばしば、詳細な仕様と専門家のレビューが容易に入手できるオンラインチャネルまたは専門の家電小売店を通じて購入します。

ゲーミング愛好家は、急速に成長しているセグメントです。8K対応ゲームコンソールの登場により、これらのユーザーは、高解像度だけでなく、低入力遅延、高リフレッシュレート(120Hz以上)、可変リフレッシュレート(VRR)サポートといった重要なゲーム機能を提供するテレビを求めています。このグループの価格感応度は中程度です。没入感のあるゲーム体験のためのパフォーマンスは、しばしば即時のコスト懸念を上回ります。彼らは主に、次世代ゲーミングのホームエンターテイメント市場の魅力に牽引されています。

プロのコンテンツクリエイターとオーディオビジュアルプロフェッショナルは、ニッチですが高価値なセグメントを構成しています。映画制作、グラフィックデザイン、建築ビジュアライゼーション、医療画像などのアプリケーションでは、8Kディスプレイの極端なディテールと色精度は非常に価値があります。より広範なプロフェッショナルディスプレイ市場の一部であるこのセグメントは、消費者中心のスマート機能よりも、色キャリブレーション、パネルの均一性、接続オプションを優先します。これらのテレビは、彼らの仕事の不可欠なツールと見なされ、出力品質と生産性に直接影響するため、価格感応度は低くなります。

一般家庭ユーザーは、価格がより利用しやすくなるにつれて、徐々に8Kテレビ市場に参入しています。このセグメントはより価格に敏感であり、既存のコンテンツをより良く見せるアップスケーリング能力によって、認識価値に大きく左右されます。彼らの購入決定は、しばしば大規模なセールイベント、または古い、より小さなテレビを交換するときに結びつきます。購入は、バンドル取引や分割払いオプションが利用できる大型家電小売店(オフラインおよびオンライン)を通じて行われることがよくあります。生の解像度に加えて、使いやすさ、スマートプラットフォームの統合、美的デザインを重視する顕著なシフトがあります。家電市場が成熟し続けるにつれて、バイヤーの好みは、単なる高解像度から、機能、パフォーマンス、ユーザーエクスペリエンスのより包括的なパッケージへと進化しており、長期的な価値に細心の注意を払っています。

日本の8Kテレビ市場は、先進技術への関心と高品質な視聴体験への強い欲求に支えられ、着実に成長しています。2024年時点での市場規模は、具体的な公表データは限られているものの、世界の市場規模(122億8000万米ドル)と日本の家電市場における premium product への支出傾向を考慮すると、数百億円規模と推定されます。今後の成長率は、世界平均の18.2%CAGRに匹敵するか、それを上回る可能性があり、2030年までには数千億円規模に達する可能性も示唆されています。この成長は、日本の主要な放送事業者やストリーミングプラットフォームによる8Kコンテンツの提供拡大、およびAIアップスケーリング技術の進化によって後押しされています。特に、2020年東京オリンピック・パラリンピックなど、大規模イベントでの8K放送の実績は、家庭での8Kテレビ導入の機運を高めました。また、日本の家電メーカーは、国民の平均寿命の長さと、家庭でのエンターテイメントへの投資意欲から、大型・高画質テレビへの需要が高い傾向にあります。

日本市場で dominante な役割を果たしているのは、Sharp Corporation、Sony Group Corporation、Panasonic Holdings Corporationといった国内メーカーです。Sharpは、独自のIGZOパネル技術を活かした高画質8Kテレビを提供し、日本市場での存在感を高めています。Sonyは、プロフェッショナルな画像処理技術と cinephile 向けの高品質な製品で知られ、プレミアムセグメントをターゲットにしています。Panasonicも、 precise な色再現で評価される8Kテレビを展開しています。これらの企業は、日本国内での長年の実績と信頼により、消費者の購買意欲を強く刺激しています。

日本における8Kテレビに関連する主要な規制や基準としては、電気用品安全法(PSEマーク)が挙げられます。これは、テレビを含む電気製品の安全性に関する基準を定めており、国内で販売されるすべての製品が遵守する必要があります。また、放送に関する規格としては、一般社団法人電波産業会(ARIB)が定める技術基準などが関連する可能性があります。ただし、8Kテレビ自体に特化した消費者保護法や、特定の環境規制(例:EUのRoHS指令に相当する国内法)は、一般家電製品の枠組みで管理されており、直接的な制約とはなりにくいと考えられます。

流通チャネルとしては、大手家電量販店(例:ビックカメラ、ヨドバシカメラ、ヤマダデンキ)が依然として主要な販売経路です。これらの店舗では、実際に製品を体験できるデモンストレーションスペースが充実しており、専門知識を持つ販売員による説明が、高価格帯である8Kテレビの購入決定において重要な役割を果たしています。近年は、Amazon Japanや楽天などのオンラインプラットフォームでの販売も増加していますが、高額商品であるため、実店舗での確認を好む消費者が多い傾向があります。消費者の行動パターンとしては、画質、機能性、ブランドへの信頼性が重視されます。また、AIアップスケーリング技術により、既存の4Kコンテンツも高画質で楽しめるという点が、ネイティブ8Kコンテンツの不足を補い、購入のハードルを下げています。大型画面への嗜好も依然として強く、リビングルームの広さに応じて85インチ以上のモデルが人気を集めています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 18.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

当社の一次調査は、市場分析の礎をなし、調査全体の約75%を占めています。この堅牢なアプローチには、8K TVバリューチェーン全体にわたる主要な業界関係者との広範な直接的な関与が含まれます。私たちは、以下を含む多様な参加者グループに対して、詳細な構造化インタビューおよびアンケート調査を実施します。

企業タイプ:

主要ステークホルダーの役職:

これらの議論は、市場トレンド、競合状況、技術的進歩、消費者嗜好、価格戦略、および将来の成長機会と課題に関する貴重な定性的な洞察を提供します。収集された洞察は、正確性と包括的なカバレッジを確保するために、複数の情報源を通じて相互参照および検証されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| 製品開発担当副社長(テレビ部門) | 30% |

| 家電販売担当ディレクター(大手小売チェーン) | 30% |

| シニアマーケットインテリジェンスマネージャー(テレビメーカー) | 25% |

| ディスプレイ技術研究責任者 | 15% |

| Company Type | Representation (%) |

|---|---|

| 8K TVブランドメーカー | 30% |

| 8K TVパネルメーカー | 25% |

| 大手家電量販店 | 20% |

| 半導体・プロセッサーメーカー | 15% |

| 先端ディスプレイ技術開発企業 | 10% |

二次調査は、当社の調査方法論の残りの25%を構成し、市場規模の算定、トレンドの特定、および一次調査結果の検証のための重要な基盤として機能します。当社のアナリストは、堅牢な業界ベンチマーキングを保証するために、幅広い信頼できる情報源からデータを綿密に収集します。これらの情報源には以下が含まれます。

当社の分析の独立性と完全性を維持するため、他の市場調査ウェブサイトからのデータは厳密に排除します。

当社の市場規模算定および予測では、多層的なデータトライアンギュレーションによって補強された、トップダウンおよびボトムアップ方式の厳密な組み合わせを採用しています。

ボトムアップアプローチ:このアプローチは、以下のような詳細なデータポイントから始まります。

これらの個々の市場セグメントおよび製品カテゴリーを集計して、全体の市場規模を算出します。

トップダウンアプローチ:同時に、マクロ経済要因、家電支出、およびより広範なディスプレイ技術の採用トレンドに基づいた総潜在市場(Total Addressable Market)を推定することにより、トップダウンアプローチを利用します。これには以下が含まれます。

多層データトライアンギュレーション:一次および二次調査、ならびにトップダウンおよびボトムアップ分析から得られた洞察は、さまざまな次元(例:地域、製品タイプ、アプリケーション、流通チャネル)にわたって体系的にトライアンギュレーションされ、推定値の検証、不一致の解消、および市場予測の洗練が行われます。この反復プロセスにより、当社の定量モデルの堅牢性と信頼性が保証されます。

データ整合性への当社のコミットメントは最優先事項です。市場予測におけるデータ精度のレベルは85〜90%と保証されています。この高い精度レベルは、以下の方法によって達成されます。

アジア太平洋地域が最大の市場シェアを占めると予測されており、その規模は約42%と推定されています。このリーダーシップは、韓国や中国のような国々の高い製造能力と、高度なディスプレイ技術に対する強力な消費者需要によって支えられています。

継続的なディスプレイ技術の進歩、没入感のあるホームエンターテイメントへの消費者の需要増加、そして8Kコンテンツの普及が市場を牽引しています。市場は18.2%のCAGRを予測しており、これは強い基盤需要を示しています。

高度なディスプレイパネル(QLED、OLED、QNED)、高性能プロセッサー、特殊なバックライトシステムが主要なコンポーネントです。調達はグローバルなエレクトロニクスサプライチェーンに依存しており、アジア太平洋地域が主要な製造拠点となっています。

アジアに拠点を置くSamsung ElectronicsやLG Electronicsのような主要メーカーは、世界中に8K TVを大量に輸出しています。これにより、主要な生産拠点から北米やヨーロッパの消費者市場への完成品の移動など、 significant な国際貿易の流れが生み出されます。

8K TVは現在プレミアムセグメントを占めており、特に大画面サイズ(例:97インチ超)の初期価格は高くなっています。生産規模が拡大し、技術が成熟するにつれて、価格は徐々に低下すると予想され、技術がより利用しやすくなるでしょう。

8K TV市場を形成する主要企業には、Samsung Electronics Co., Ltd.、LG Electronics Inc.、Sony Group Corporationが含まれます。TCL ElectronicsやHisense Groupなどの他の注目すべき参加者も、このセグメントの競争力に貢献しています。