1. 3Dプリント砂型・中子市場への参入における主な障壁は何ですか?

参入には、専門的な積層造形装置への多額の資本投資と、砂型鋳造および3Dプリントプロセスに関する深い専門知識が必要です。ExOne Operating, LLCやVoxeljet AGのような既存の市場リーダーは、確立された技術と顧客基盤から恩恵を受けており、競争上の優位性を築いています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

3Dプリント砂型・中子

3Dプリント砂型・中子Senior Analyst

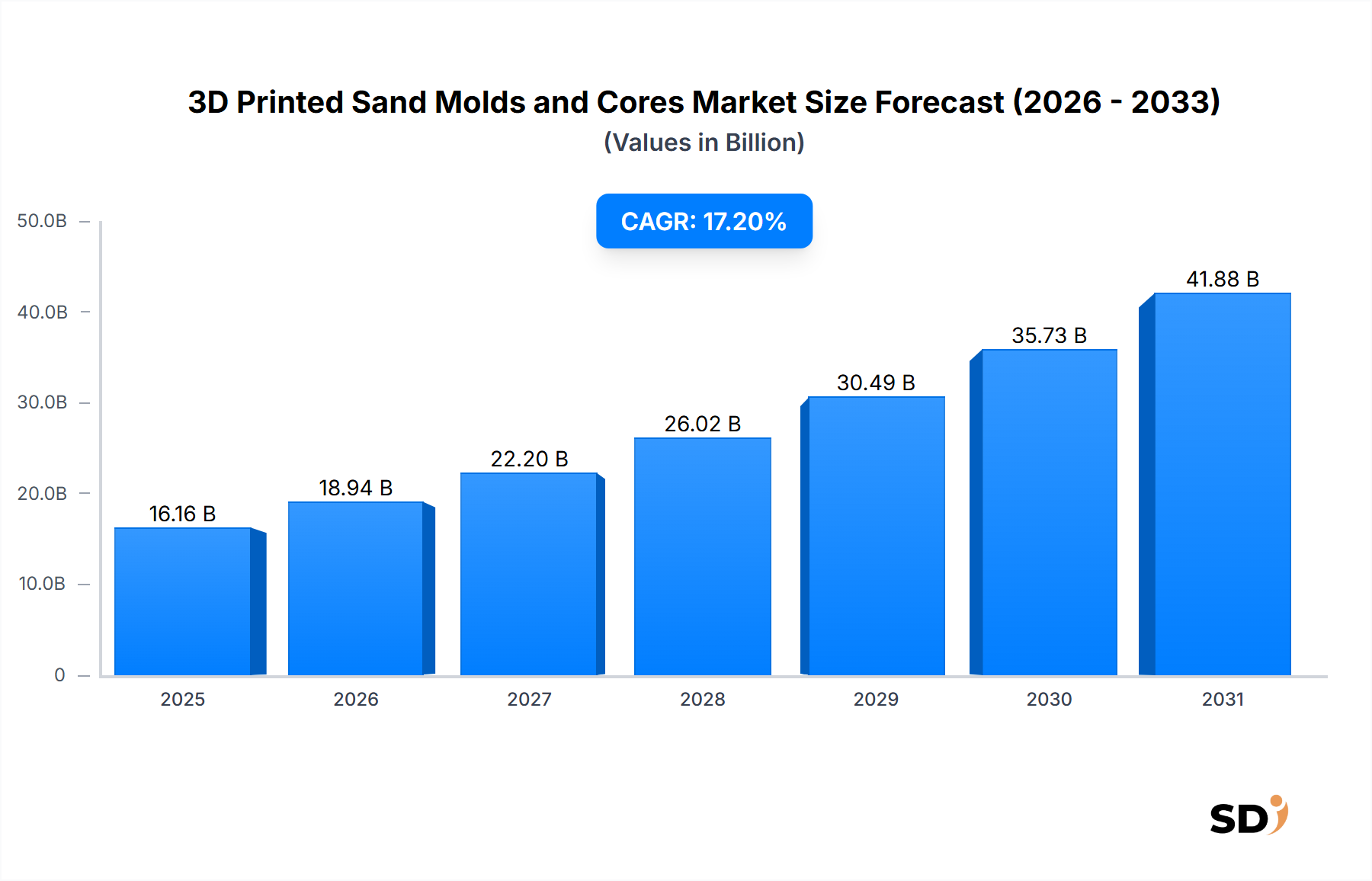

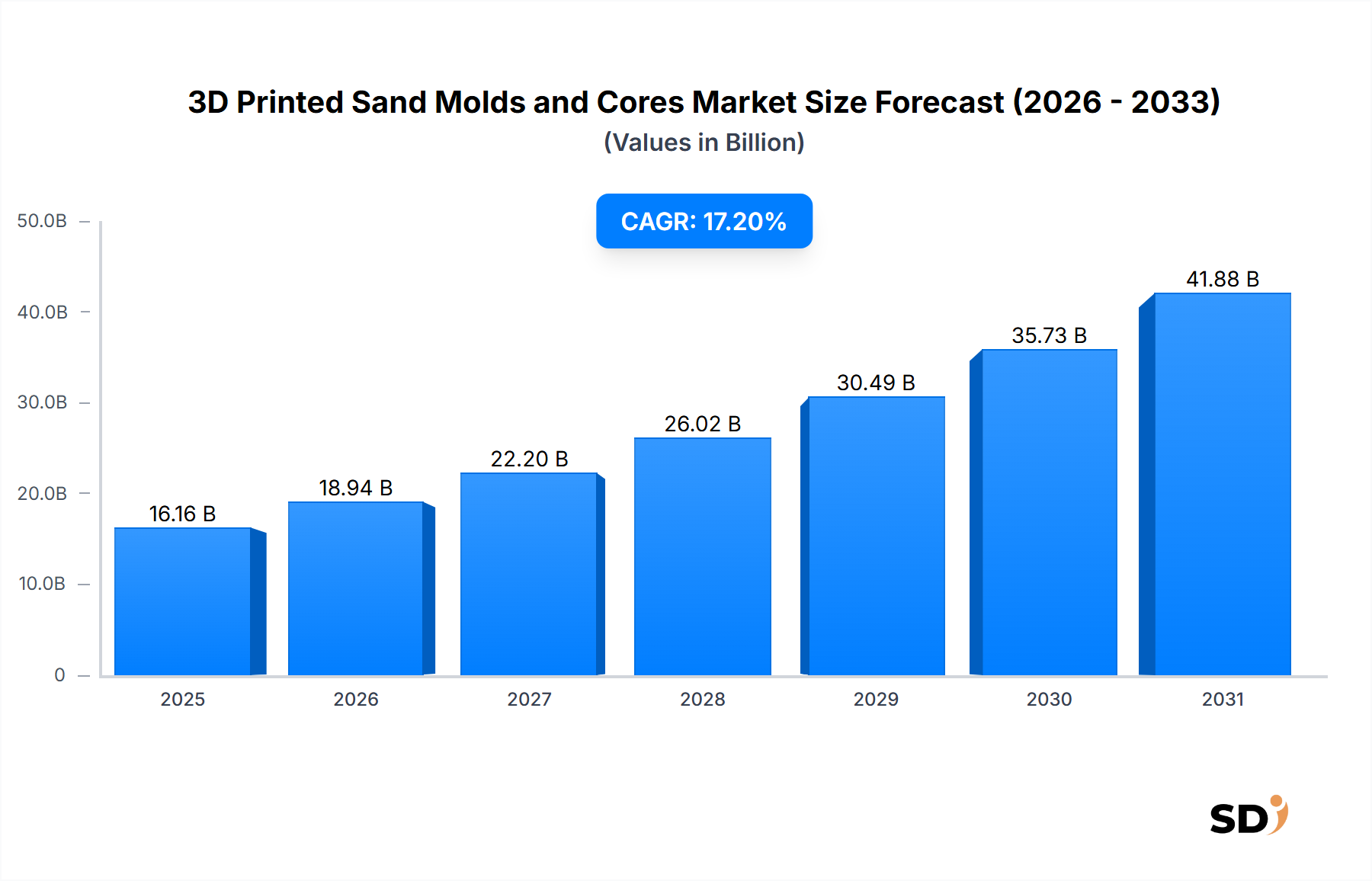

3Dプリントサンド鋳型・鋳枠市場は、急増するラピッドプロトタイピング、複雑な形状、少量生産能力の需要に支えられ、大幅な拡大が見込まれています。2025年の市場規模は161.6億米ドル(約2兆4,240億円)と推定され、予測期間中の年平均成長率(CAGR)は17.2%と堅調に推移すると予測されています。この顕著な成長軌道は、主に製造方法論におけるパラダイムシフトによって推進されており、伝統的なツーリングプロセスが先進的な積層技術によって補完または置き換えられています。設計の自由度、リードタイムの短縮、物理的なパターン保管の不要性といった3Dプリントサンド鋳型・鋳枠の固有の利点が、主要な加速要因となっています。自動車、航空宇宙・防衛、エネルギーなどの産業は、より高い精度と材料効率で複雑なエンジンブロック、タービン部品、油圧部品を製造するために、この技術の活用をますます進めています。さらに、特にパンデミック後の景観において、サプライチェーンの回復力と地域生産能力への戦略的重点は、採用を継続的に推進しています。バインダージェッティングプロセス、材料科学、後処理ソリューションにおける技術的進歩は、3Dプリントサンドソリューションの応用範囲を一貫して拡大しています。この市場はまた、従来の鋳造方法と比較して、材料廃棄物とエネルギー消費の削減を含む、環境上の利点に対する意識の高まりからも恩恵を受けています。将来の展望は、プリンター能力、材料開発、ソフトウェア統合における継続的なイノベーションを示唆しており、これらすべてがコスト効率とスケーラビリティの向上に貢献しています。インダストリアル3Dプリンティング市場が成熟するにつれて、3Dプリントサンド鋳型・鋳枠市場は、複雑な製造課題に対する機敏で高性能なソリューションを提供する、現代の鋳造操業の礎としての地位を確固たるものにするでしょう。

バインダージェッティングセグメントは、3Dプリントサンド鋳型・鋳枠市場において主要な技術であり、収益シェアの大部分を占めています。この優位性は、サンドベースの積層造形に対する比類のない適合性から生じており、他の印刷技術ではこの特定の用途では達成できない速度、規模、材料の汎用性の組み合わせを提供します。バインダージェッティングは、粉末状の砂材料のベッド上に液体結合剤を選択的に堆積させることにより、層ごとに3次元オブジェクトを構築します。このプロセスは、材料を融合させるために熱を必要としないため、エネルギー強度と材料適合性の課題から砂にはあまり一般的に使用されない選択的レーザー焼結(SLS)のような方法とは区別されます。溶融堆積モデリング(FDM)は、材料の形態と構造要件のため、通常、砂型には適していません。バインダージェッティングの主な利点には、さまざまな金属鋳造市場の用途で使用される砂鋳型・鋳枠に不可欠な、大容量部品を製造する能力が含まれます。これにより、従来のツーリングでは不可能または法外に高価であった、非常に複雑な形状と内部チャネルを作成できます。さらに、バインダージェッティング技術は、シリカサンド市場やセラミックサンド、さまざまな有機および無機バインダー市場など、さまざまな種類の砂の使用を可能にし、さまざまな鋳造プロセスと材料特性に柔軟性を提供します。ExOne Operating, LLC(現在はDesktop Metal, Inc.の一部)やVoxeljet AGのような主要プレイヤーは、バインダージェッティング市場で先駆者となり、継続的にイノベーションを続け、スループットと精度が向上したより大型の機械を導入しています。彼らの研究開発努力は、バインダー配合の改善、対応可能な砂材料の拡大、後処理ステップの合理化に焦点を当てています。自動車鋳造市場および航空宇宙・防衛製造市場でのエンジンブロック、シリンダーヘッド、複雑な航空宇宙部品のプロトタイピングおよび少量生産への採用の増加は、3Dプリントサンド鋳型・鋳枠市場内でのバインダージェッティングの継続的な成長と統合を強調しています。リードタイムの削減、コストのかかるツーリングの排除、迅速な設計反復の促進を可能にするその能力は、好ましい製造技術としての継続的なリーダーシップを保証します。

3Dプリントサンド鋳型・鋳枠市場の軌道は、強力なドライバーと特定の制約の融合によって影響を受けます。主要なドライバーは、特に自動車鋳造市場および航空宇宙・防衛製造市場における複雑な形状とラピッドプロトタイピングへの需要の高まりです。従来の鋳造方法では、しばしば大幅な設計上の制限と高価なツーリングの変更が伴います。砂鋳型・鋳枠の3Dプリントは、これらのハードルを克服し、ツーリングコストを発生させることなく、非常に複雑な設計、軽量構造、最適化された内部チャネルの製造を可能にし、それによって製品開発サイクルを加速します。これにより、メーカーは迅速かつ効率的に設計を反復できます。もう1つの重要なドライバーは、低~中量生産におけるリードタイムの削減とコスト効率です。特殊部品や少量生産の場合、従来のパターン作成は非常に時間と資本がかかる可能性があります。3Dプリント技術は、設計から使用可能な鋳型までの時間を大幅に短縮し、しばしば数週間から数日に短縮し、物理的なパターン保管の必要性を排除し、アジャイル製造シナリオで大幅なコスト削減を提供します。この柔軟性は、特殊な鋳造材料市場の要件にとって重要です。さらに、材料科学と印刷技術の進歩は、市場を拡大し続けています。無機バインダー市場のイノベーションは、鋳型の強度を高め、鋳造中のガス排出を削減し、表面仕上げを改善しており、3Dプリントサンド鋳型をより幅広い合金や鋳造温度に適したものにしています。しかし、市場はいくつかの制約に直面しています。産業用3Dサンドプリンターおよび関連インフラストラクチャに関連する高い初期投資コストは、中小規模の鋳造所や資本が限られている企業にとって依然として障壁となっています。運用コストは競争力がある可能性がありますが、初期費用は相当なものになる可能性があります。もう1つの制約は、後処理ステップへの依存です。印刷は自動化されていますが、硬化された砂鋳型は、望ましい表面仕上げと機械的特性を達成するために、クリーニング、デパウダリング、場合によっては浸透処理を必要とすることが多く、全体的な生産時間と複雑さを増します。最後に、特に規制の厳しい既存の生産ラインに3Dプリント部品を統合する場合、材料の制限と品質の一貫性に関する課題が依然として存在します。シリカサンド市場はよく理解されていますが、新しいバインダー配合の一貫性は継続的な検証が必要です。

3Dプリントサンド鋳型・鋳枠市場の競争環境は、確立された産業プレイヤーと革新的なテクノロジー専門家のミックスによって特徴付けられ、プリンター技術、材料、サービス提供における継続的な進歩を通じて市場シェアを争っています。

積層造形市場で強力な存在感を示しています。Desktop Metalによる買収により、そのリーチと研究開発能力が大幅に拡大しました。金属鋳造市場向けの包括的なソリューションを提供し、積層能力で従来のコア生産を強化しています。鋳造材料市場および砂コア製造をサポートするために高度な技術の統合を含む、鋳造生産向けの包括的なソリューションを提供しています。無機バインダー市場および材料性能の進歩に重要な役割を果たしています。2023年1月:Desktop Metal, Inc.は、最新世代のサンド3Dプリンティングシステムを発表しました。これにより、ビルドボリュームが増加し、プリント速度が向上し、複雑な砂鋳型・鋳枠の大規模生産のスループットが大幅に向上しました。

2023年6月:Voxeljet AGは、大手自動車OEMとの戦略的パートナーシップを発表し、パワートレインコンポーネントのプロトタイピングおよび少量生産ラインにバインダージェッティング技術を直接統合することを発表し、自動車鋳造市場での受容の高まりを強調しました。

2023年11月:ASK Chemicals GmbHは、排出量を削減し鋳造品質を向上させるように特別に最適化された、3Dプリントサンド鋳型向けの高度な無機バインダー市場ソリューションの新ラインを導入し、重要な環境およびパフォーマンス要件に対応しました。

2024年3月:ExOne(Desktop Metalブランド)は、グローバルサービスネットワークとトレーニングプログラムを拡大し、顧客サポートを強化し、新興産業地域での3Dプリントサンド鋳型・鋳枠の採用を加速することを目指しています。

2024年8月:航空宇宙メーカーと積層造形市場テクノロジープロバイダーのコンソーシアムが、3Dプリンティング向けの新しい高温耐性砂材料を開発するための共同研究イニシアチブを開始し、航空宇宙・防衛製造市場での高度なアプリケーションをターゲットにしています。

2025年2月:Guangdong Fenghua Zhuoli Technology Co., Ltd.は、アジア最大の3Dサンドプリンター施設の稼働を発表し、地域の産業需要を満たすためのカスタム鋳造ソリューションの能力を大幅に増加させました。

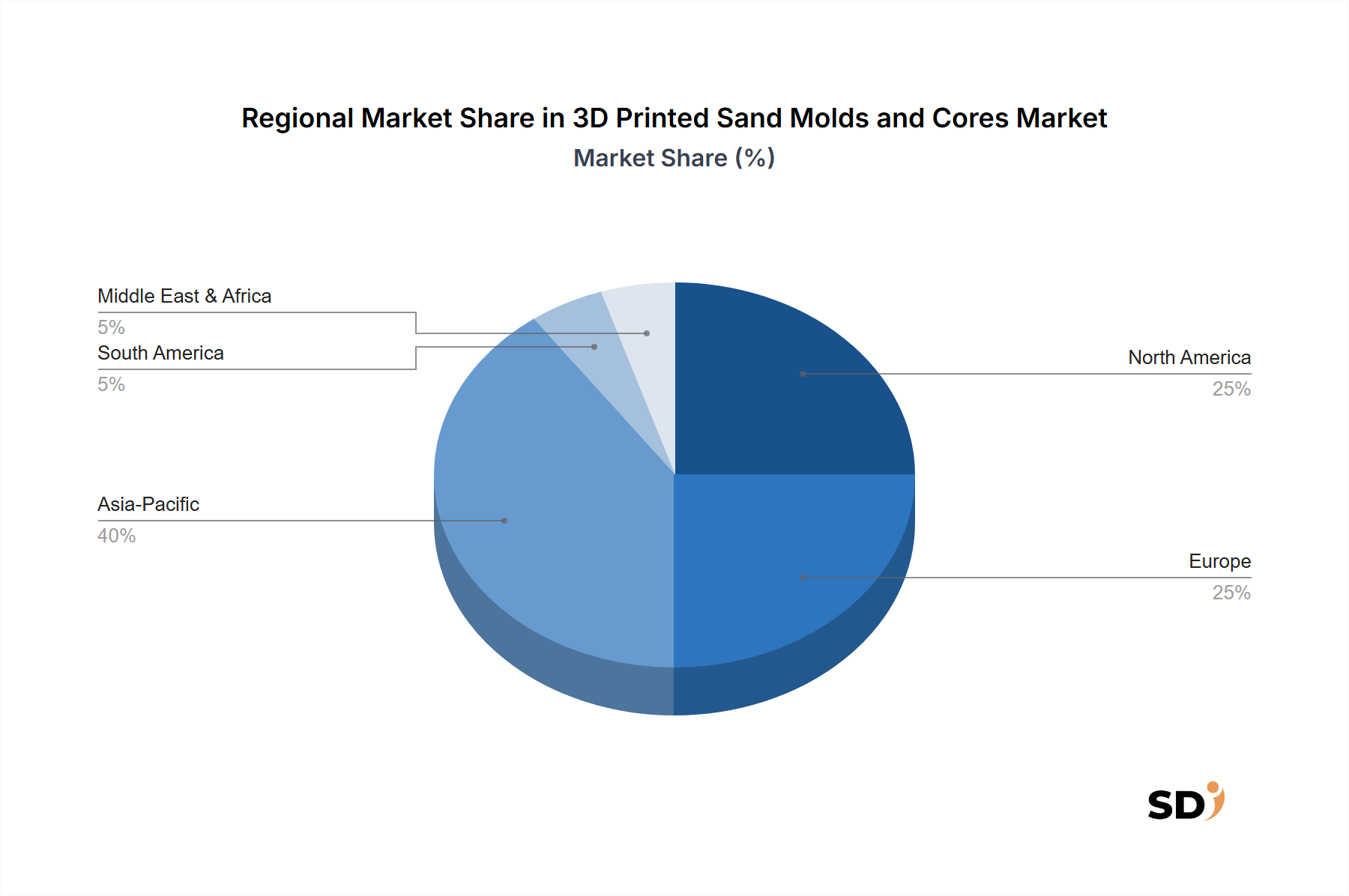

3Dプリントサンド鋳型・鋳枠市場は、主に産業化レベル、技術採用率、政府のイニシアチブによって影響を受け、さまざまな地理的地域で多様な成長ダイナミクスを示しています。アジア太平洋地域は、特に中国とインドにおける製造業の急増に牽引され、最も急速に成長する地域になると予想されています。これらの国々は、スマート製造および積層造形市場技術への投資の増加と相まって、急速な産業拡大を経験しています。アジア太平洋地域の堅調な金属鋳造市場の存在は、低い生産コストと自動車および重機械セクターにおける複雑でカスタマイズされたコンポーネントへの需要の増加と相まって、3Dプリントサンドソリューションの採用を促進します。この地域における技術的自立への焦点と伝統的な鋳造所の近代化は、この成長をさらに推進します。

北米は、先進的な製造技術の早期採用と研究開発への多額の投資によって特徴付けられ、市場で重要なシェアを占めています。米国およびカナダにおける航空宇宙・防衛、自動車、エネルギー産業の強力な存在は、高精度、少量生産の鋳造ソリューションへの需要を牽引しています。アジア太平洋地域と比較してより成熟した市場ですが、継続的なイノベーションとサプライチェーン最適化への取り組みは、持続的な成長を保証します。

ヨーロッパはもう1つの主要地域であり、ドイツ、英国、フランスなどの国々が産業イノベーションと先進製造でリードしています。この地域における堅調な自動車鋳造市場は、エンジニアリングの卓越性と持続可能な生産への強力な重点と相まって、3Dプリントサンド鋳型・鋳枠の主要な採用者としての地位を確立しています。ヨーロッパのメーカーは、設計の自由度を達成し、ツーリングコストを削減し、全体的な生産効率を向上させるために、この技術を活用することに熱心です。インダストリアル3Dプリンティング市場はここで確立されており、強力な基盤を提供しています。

中東・アフリカ地域は新興市場であり、成長は主にエネルギー・電力セクターへの投資とインフラ開発から生じています。これらの経済が多様化するにつれて、地域生産をサポートし輸入への依存を減らすために先進的な製造技術を採用する傾向が高まっています。絶対額では現在小さいですが、産業化が進むにつれて高い成長の可能性が存在します。産業化を促進する政府のイニシアチブと特殊な鋳造材料市場の必要性のような要因が、導入に影響を与えるでしょう。

3Dプリントサンド鋳型・鋳枠のグローバル市場は、主に鋳造の性質上、地域的な製造ニーズに対応していますが、3Dプリンティング機器と原材料の両方、およびこれらの鋳型を利用する最終製品の国際貿易フローによって間接的に影響を受けます。サンドプリンターを含む産業用3Dプリンティング機器の主要な貿易ルートは、一般的にヨーロッパ(ドイツ、英国)、北米(米国)、アジア(中国、日本)のテクノロジーハブから世界中の製造業が盛んな地域へと流れています。これらの高度な機械の主要な輸出国は主にドイツ、米国、中国であり、主要な輸入国には、金属鋳造市場と積層造形市場の能力を近代化しようとしている発展途上国の産業経済が含まれます。

関税および非関税障壁は、完成品としての3Dプリントサンド鋳型・鋳枠を直接ターゲットとしているわけではありませんが(これらは主に現地で消費されるため)、重要なコンポーネントおよび原材料のコストと可用性に大きな影響を与える可能性があります。例えば、米国と中国間の貿易緊張のような貿易緊張は、特定の産業機械および電子部品に対する関税につながっています。これらの関税は、3Dプリンターまたはそのスペアパーツの輸入コストを増加させ、影響を受ける地域での市場成長を遅らせる可能性があります。同様に、鋳造材料市場、特殊なシリカサンド市場やさまざまな化学バインダーを含むものも、国際貿易のダイナミクスに影響を受けます。これらの不可欠な材料に対する関税または貿易制限は、3Dサンドプリンティングを利用する鋳造所の運用コストを増加させ、競争力に影響を与える可能性があります。非関税障壁、例えば高度な材料や機器に対する厳格な輸入規制や複雑な認証プロセスも、特に新規参入者や小規模なテクノロジープロバイダーにとって課題となります。最近の世界的出来事は、地域的なサプライチェーンの重要性を強調しており、一部のメーカーは、印刷サービスと材料供給の両方で地域生産ハブを確立することを奨励しており、それによって国際貿易の変動性および無機バインダー市場に対する潜在的な関税の影響に関するリスクの一部を軽減しています。

3Dプリントサンド鋳型・鋳枠市場における投資および資金調達活動は、過去2~3年間で、戦略的買収、技術的進歩のためのベンチャーキャピタルラウンド、およびアプリケーション範囲の拡大と材料性能の向上を目的とした共同パートナーシップに集中してきました。顕著な傾向は、2021年のDesktop Metal, Inc.によるExOne Operating, LLCの買収に例示される、プリンターメーカーの統合です。この戦略的動きは、補完的なバインダージェッティング技術を組み合わせ、より包括的なソリューションポートフォリオとインダストリアル3Dプリンティング市場でのより強力な市場プレゼンスを確立することを目的としていました。

ベンチャー資金調達ラウンドは、主に材料科学の革新者、特に離型性、排出量削減、または表面仕上げの向上のような強化された特性を提供する高度な無機バインダー市場を開発しているスタートアップをターゲットとしてきました。3Dプリントサンド鋳型を統合する鋳造プロセス向けの洗練されたシミュレーションおよび設計最適化ツールを開発するソフトウェア企業も、これらのツールが設計の自由度の利点を最大化するために不可欠であるため、資本を引き付けてきました。さらに、投資は、生産ワークフローにおける主要なボトルネックに対処し、鋳造材料市場での効率を向上させる、3Dプリントサンドコンポーネント向けの自動化された後処理ソリューションを提供する企業に流れています。

プリンターメーカー、材料サプライヤー(例:シリカサンド市場プロバイダー)、および自動車や航空宇宙のような最終用途産業間の戦略的パートナーシップがますます頻繁になっています。これらの協力は、新しい合金タイプ用の特殊な鋳型を作成したり、自動車鋳造市場での大量生産のためのプロセスを最適化したりするなど、特定の産業要件に3Dプリンティングソリューションを調整するための共同開発プロジェクトをしばしば含みます。最も資本を引き付けているサブセグメントは、3Dサンドプリンティングの速度、規模、材料の多様性を強化することに焦点を当てたものです。これには、より大規模なフォーマットのプリンター、より高速なバインダージェッティング技術、および互換性のある砂とバインダーのより広範な範囲の開発が含まれ、すべてがテクノロジーをよりアクセスしやすく、効率的で、コスト効率が高く、より広範な積層造形市場アプリケーションで利用できるように設計されています。

日本の3Dプリントサンド鋳型・鋳枠市場は、その製造業の高度な技術力と品質へのこだわりを反映し、急速に成長を遂げています。特に自動車、航空宇宙、産業機械分野における複雑形状部品の需要増加が、この技術の採用を後押ししています。市場規模としては、グローバル市場の動向に連動し、今後数年間で顕著な成長が見込まれており、熟練した労働力不足と生産リードタイム短縮へのニーズが、自動化された3Dプリンティング技術の導入を加速させています。 国内では、CMET Inc.やSINTOKOGIO, LTD.といった日本企業が、3Dサンドプリンティング技術の開発・提供において重要な役割を担っています。これらの企業は、長年にわたる鋳造機械や関連技術のノウハウを活かし、日本の製造現場の要求に応じたカスタマイズされたソリューションを提供しています。また、外資系企業としては、Desktop Metal Inc.(ExOneを買収)やVoxeljet AGなども日本市場で事業を展開しており、グローバルな最先端技術の導入を促進しています。 規制面では、3Dプリントサンド鋳型・鋳枠自体に直接適用される特定の新設規制はまだ少ないものの、最終製品に適用される各種産業規格や安全基準(例:自動車分野のJIS規格、航空宇宙分野の各種認証)への適合が間接的に求められます。また、環境規制の強化に伴い、無機バインダーなど、より環境負荷の低い材料への移行が進んでいます。 流通チャネルとしては、製造装置メーカーやサービスプロバイダーからの直接販売が主ですが、近年では、3Dプリントサービスビューローが、小規模な事業者や試作品製造のニーズに対応する形で拡大しています。日本の消費者は、製品の品質、信頼性、そして技術革新に高い関心を持っており、3Dプリントサンド鋳型・鋳枠においても、精度の高さ、複雑形状の実現可能性、そしてコスト効率のバランスが重視される傾向にあります。 円換算では、2025年の市場規模161.6億米ドル(約2兆4,240億円)は、現在の為替レート(1ドル=150円換算)に基づくと、約2兆4,240億円と推定されます。この成長は、日本の製造業が直面する課題への革新的なソリューションとして、3Dプリントサンド鋳型・鋳枠技術が不可欠なものとなっていることを示唆しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 17.2% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

参入には、専門的な積層造形装置への多額の資本投資と、砂型鋳造および3Dプリントプロセスに関する深い専門知識が必要です。ExOne Operating, LLCやVoxeljet AGのような既存の市場リーダーは、確立された技術と顧客基盤から恩恵を受けており、競争上の優位性を築いています。

3Dプリント砂型・中子市場は2025年に161.6億ドルと評価され、CAGR17.2%で成長すると予測されています。この軌跡は、さまざまなセクターにおける産業界の採用によって牽引され、2033年までに570億ドルを超える市場規模を示しています。

グローバルな貿易は、珪砂やセラミック砂などの特殊な砂材や3Dプリント技術を大陸間で配布することを促進します。国際的な事業を展開するDesktop Metalのような主要企業は、高度な製造能力の移転を可能にし、地域市場の発展に影響を与えています。

砂型・中子の3Dプリントは、最適化された設計とニアネットシェイプ製造を可能にすることで、従来の製造方法と比較して材料の無駄を削減できます。この効率性は、製造プロセスにおけるESG目標に沿った、エネルギー消費と材料利用の削減に貢献します。

産業バイヤーは、迅速なプロトタイピング、カスタム部品の複雑さ、リードタイムの短縮を重視し、オンデマンド製造ソリューションへの購入をシフトさせています。セラミック砂のような特殊な砂材や高度なバインダージェッティング技術への需要は、自動車や航空宇宙などの分野におけるこれらの効率主導のトレンドを反映しています。

規制は主に、有機および無機タイプなどの砂とバインダーの材料安全基準、および産業環境における3Dプリント装置の運用安全性に関連しています。コンプライアンスは製品の品質と作業者の安全を確保し、新しいソリューションの技術採用と市場参入に影響を与えます。