1. 3Dプリンター用カーボンフィラメント市場の主な成長ドライバーは何ですか?

航空宇宙・防衛、自動車、産業製造などの先進的な製造分野での採用増加が市場を牽引しています。これらの産業は、軽量で高強度な部品のためにカーボンフィラメントを利用しています。市場は年平均成長率25.4%を達成すると予測されており、強い需要を反映しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

3Dプリンター用カーボンフィラメント

3Dプリンター用カーボンフィラメントSenior Analyst

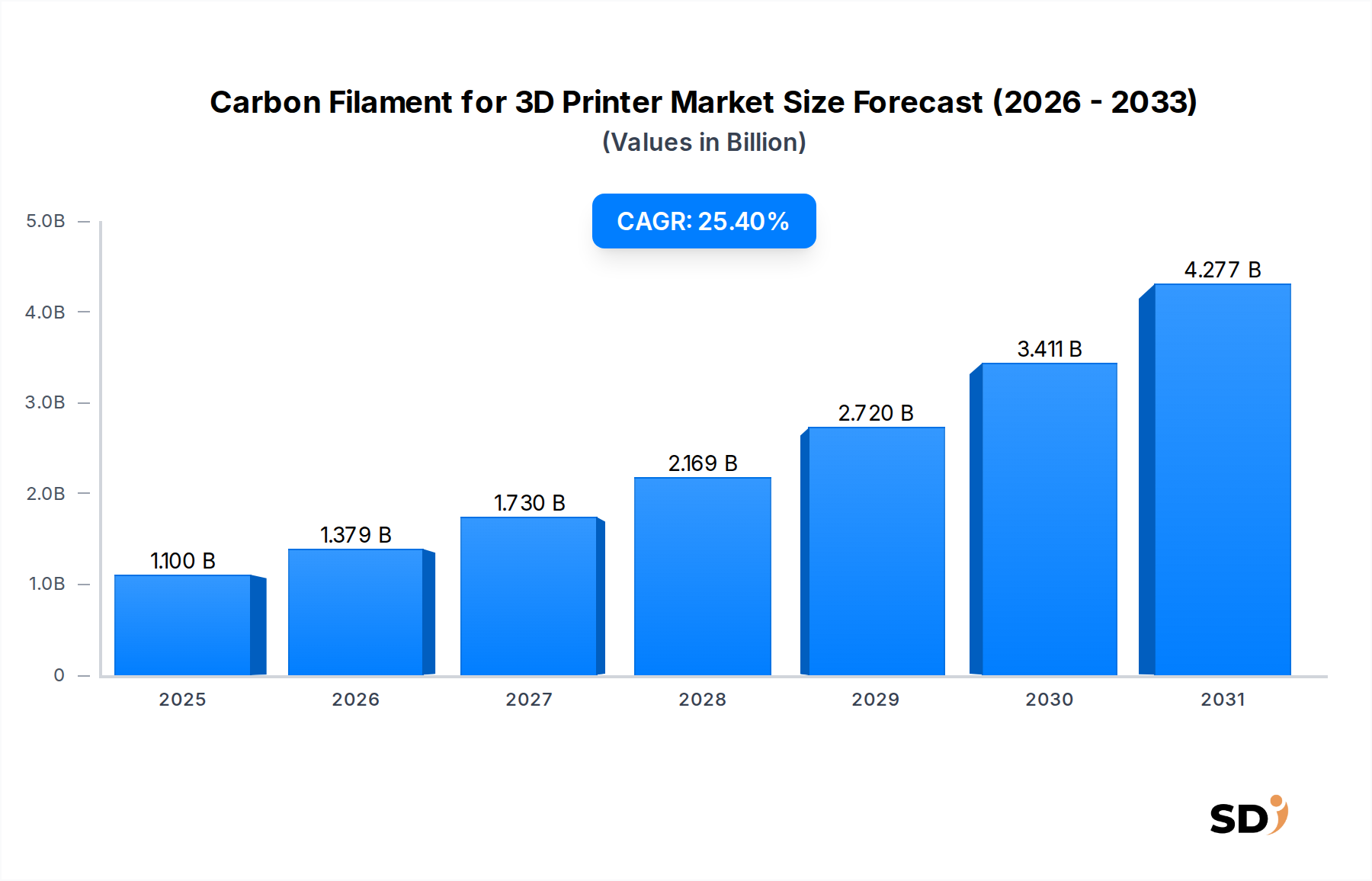

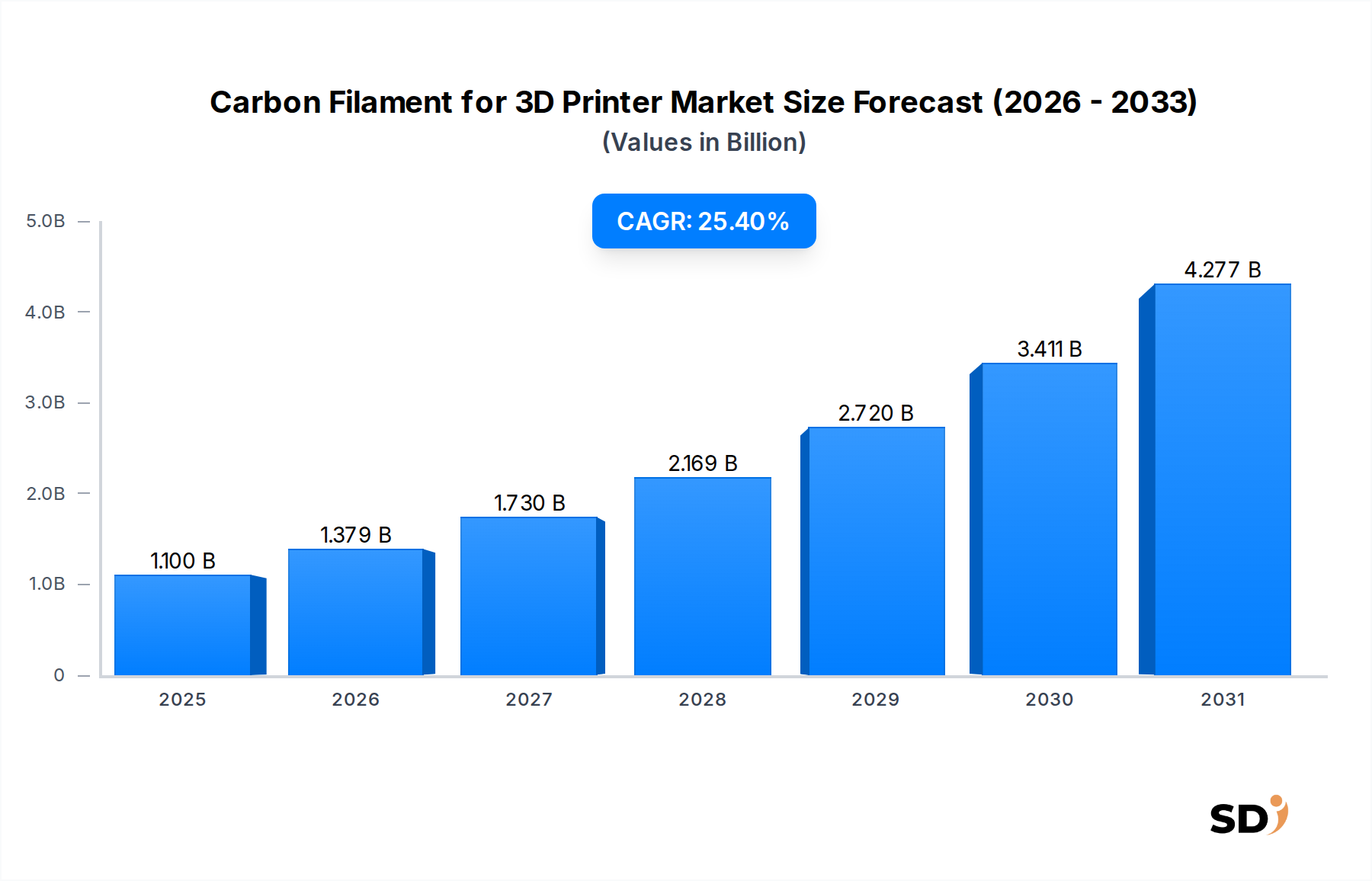

より広範な積層造形材料市場において、ピボットとなるセグメントである3Dプリンター用カーボンフィラメント市場は、2025年に推定11億ドル(約1,650億円)の価値があると評価されています。この専門市場は、予測期間中に25.4%という驚異的な複合年間成長率(CAGR)を示し、2032年までに約54億ドル(約8,100億円)の市場評価を達成すると予測される、堅調な拡大 poised です。この著しい成長軌道は、主に、多様な先進製造業における軽量で高強度、カスタム設計されたコンポーネントに対する需要の増加によって推進されています。航空宇宙、自動車、産業機械といった業界は、これらの先進材料が提供する優れた機械的特性を活用し、カーボンファイバー強化フィラメントを生産ワークフローにますます統合しています。

カーボンフィラメントの需要ドライバーは多岐にわたり、材料適合性と印刷精度を向上させる3Dプリンター技術市場の継続的なイノベーションが含まれます。さらに、サプライチェーンのレジリエンスの最適化と製品開発サイクルの加速に向けた世界的な推進は、カーボンフィラメントが効果的にサポートするオンデマンド製造能力を必要としています。インダストリー4.0原則の浸透、パフォーマンス主導の材料科学への重点の高まりといったマクロ経済の追い風は、市場浸透のための肥沃な基盤を創り出しています。地理的には、産業オートメーションと研究開発への大規模な投資に牽引され、アジア太平洋地域と北米が消費と技術進歩の両方で先頭に立つと予想されています。

3Dプリンター用カーボンフィラメント市場の主要プレイヤーは、材料特性の改善、コスト削減、既存の印刷性課題や材料コストプレミアムといった制限の克服のための応用範囲の拡大に注力しています。プロトタイピングから機能的な最終用途部品への移行は、材料押出技術と後処理能力の進歩によって後押しされる重要なトレンドです。この市場の見通しは依然として圧倒的に肯定的であり、新規ポリマーマトリックスと繊維タイプの継続的な研究が新たな応用分野を切り開くことを約束しており、それによって先進製造の進化におけるその重要な役割を強化しています。

3Dプリンター用カーボンフィラメント市場は様々な製品タイプによって特徴づけられており、カーボンファイバー強化ナイロンフィラメントが主要なセグメントとして浮上し、 substantial な収益シェアを占めています。この優位性は、主に、よりエキゾチックな高性能ポリマー市場と比較して、機械的特性、耐熱性、および比較的容易な加工性の優れたバランスという要因の組み合わせに起因しています。ナイロンは、その強度と耐久性で本質的に知られており、カーボンファイバーの組み込みにより、引張強度、剛性、および耐熱たわみ温度が dramatic に向上し、幅広い要求の厳しい用途に ideal な選択肢となっています。

自動車3Dプリンティング市場や産業3Dプリンティング市場などの業界は、高強度対重量比と耐久性が critical な、機能的なプロトタイピング、ツーリング、治具、固定具、さらには最終用途部品にカーボンファイバー強化ナイロンフィラメントを extensive に利用しています。例えば、自動車分野では、熱や化学薬品への耐性が必要なボンネット下のコンポーネントに使用され、産業用途では、堅牢なカスタム治具に使用されています。材料の excellent な層接着性、他の高温複合材料と比較して反りの低減、良好な耐衝撃性も、その widespread な採用に貢献しています。このサブセグメントの主要プレイヤーは constantly に革新しており、特定の産業要件に対応するために、異なるカーボンファイバー含有量と特殊なナイロンブレンド(例:ナイロン6、ナイロン12)を提供しています。

カーボンファイバー強化ナイロンフィラメントの市場シェアは substantial であるだけでなく、研磨性材料を処理できる Fused Deposition Modeling (FDM) および Fused Filament Fabrication (FFF) プリンターのエコシステムの拡大によって driving され、growth も続いています。これらのプリンターの能力が進歩し、カーボン含有ナイロンで高性能部品を製造するコスト効率が向上するにつれて、その採用は broader に拡大し続けています。この growth は、印刷性の最適化、機械的特性の向上、およびこの versatile な複合材料の新しい用途の探求を目的とした ongoing の研究開発努力によってさらに support されています。これにより、3Dプリンター用カーボンフィラメント市場におけるその pivotal な役割が cemented されています。

3Dプリンター用カーボンフィラメント市場は、いくつかの強力なドライバーによって推進されていますが、その成長軌道に影響を与える特定の制約にも直面しています。

ドライバー:

制約:

3Dプリンター用カーボンフィラメント市場は dynamic な競争環境を特徴としており、確立された材料科学企業と専門の積層造形材料プロバイダーが市場シェアを争っています。これらのエンティティは、材料イノベーション、用途固有の配合、およびグローバルな流通ネットワークを通じて差別化を図っています。

3Dプリンター用カーボンフィラメント市場は、材料性能の向上、応用分野の拡大、および持続可能性への懸念に対処することを目的とした、一連の戦略的進歩と製品導入を経験しています。これらの開発は、市場の成長と技術採用を driving する上で critical です。

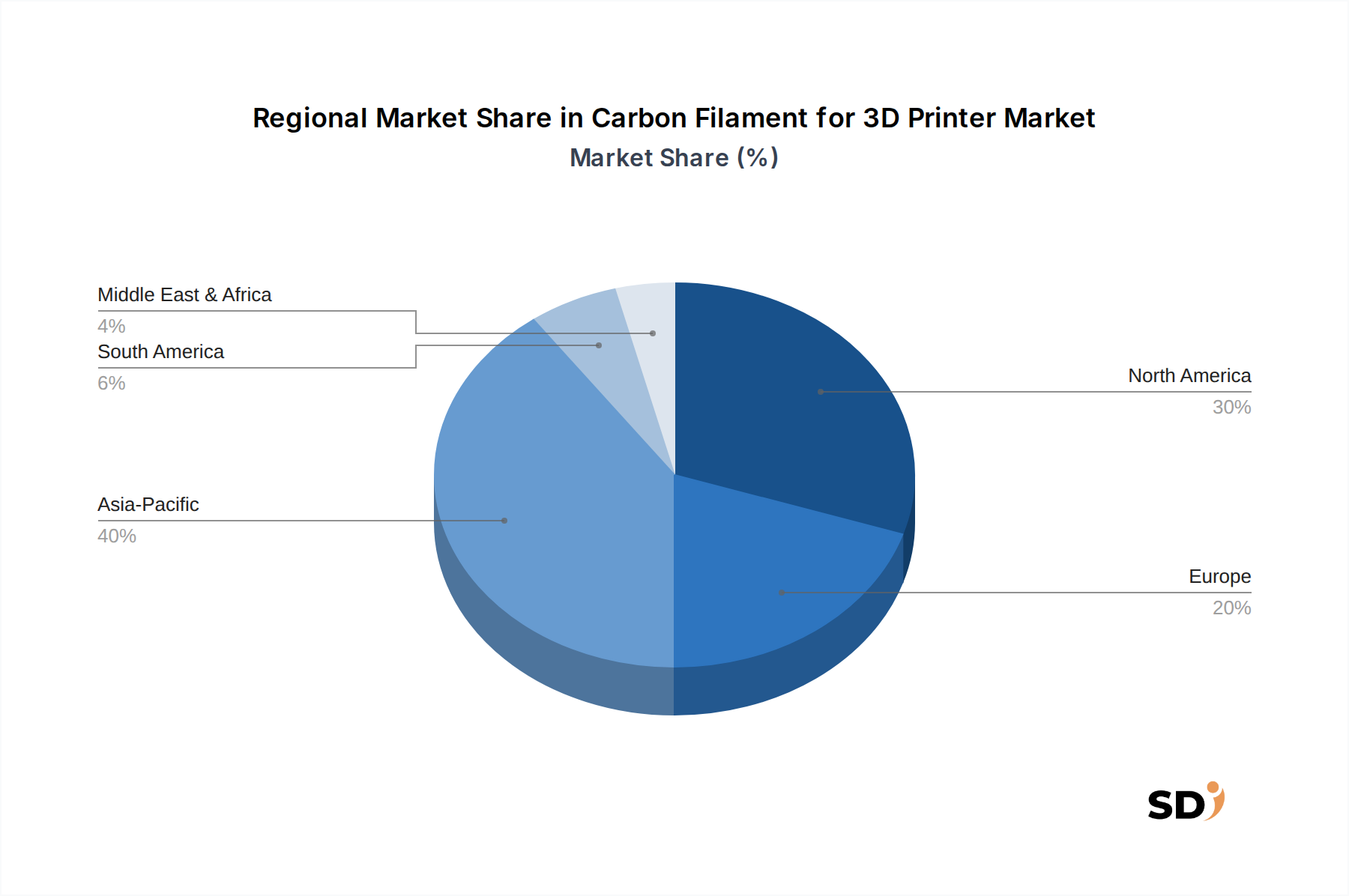

グローバルな3Dプリンター用カーボンフィラメント市場は、その主要な地域セグメント全体で異なる成長率と採用パターンを示しており、 distinct な産業景観、技術成熟度、および規制環境を反映しています。

北米は、堅調な航空宇宙および防衛産業、substantial な研究開発投資、および先進製造技術の早期採用に牽引され、3Dプリンター用カーボンフィラメント市場で significant な収益シェアを占めています。特に米国は、イノベーションと応用開発をリードしており、主要市場プレイヤーの強力な存在感と高性能軽量コンポーネントの高い需要があります。成熟した市場であるにもかかわらず、北米は、継続的な技術進歩と特殊産業用途へのカーボンフィラメントのincreasing な統合に支えられ、約23.5%の安定したCAGRを示しています。

ヨーロッパは、特にドイツ、フランス、英国において、強力な自動車および産業製造部門に特徴づけられる、もう一つの substantial な市場を表しています。この地域は、先進材料の研究開発に対する積極的な姿勢と、製造における効率と持続可能性への注力から恩恵を受けています。ヨーロッパ諸国は、プロトタイピング、ツーリング、および niche な最終用途部品にカーボンフィラメントを increasingly に採用しています。この地域は、カスタム製造への重点の高まりと、より軽量で耐久性のある製品の追求によって driving され、約24.8%のCAGRで成長すると予測されています。

アジア太平洋は、3Dプリンター用カーボンフィラメント市場で最も急速に成長している地域として特定されており、28.0%を超えるCAGRが予測されています。この急速な拡大は、主に中国、インド、日本、韓国の活況を呈する製造業、 substantial な政府による積層造形イニシアチブへの支援によって driving されています。この地域の拡大する産業基盤、増加する外国直接投資、およびエレクトロニクス、消費財、自動車産業における先進材料への需要の増加が主な貢献要因です。現在の市場シェアは北米よりも若干低いかもしれませんが、その軌跡は、消費と生産能力の点で将来の優位性を示しています。

中東・アフリカ(MEA)は、 substantial な成長の可能性を持つ新興市場であり、 albeit 小規模な基盤から始まっています。この地域は、石油依存からの経済の多様化に actively に取り組んでおり、特にGCC諸国における産業化とインフラプロジェクトに heavily に投資しています。この多様化戦略は、カーボンフィラメントを使用した3Dプリンティングを含む、先進製造技術の採用を促進しています。現在、 revenue share は小さいですが、MEA地域は、新しい産業ベンチャーと地域的な製造に焦点を当てた戦略的な取り組みによって driving され、高い成長率を示すことが期待されています。

3Dプリンター用カーボンフィラメント市場における投資および資金調達活動は、過去2〜3年間で considerable なダイナミズムを経験しており、高性能積層造形分野の将来に対する confidence が高まっていることを反映しています。ベンチャーキャピタルファームおよび戦略的投資家は、原材料処理から最終的なフィラメント生産、特殊印刷ソリューションに至るまで、バリューチェーン全体で革新する企業に increasingly に資金を投入しています。主要なトレンドには、材料ポートフォリオの統合と市場リーチの拡大に焦点を当てた substantial なM&A活動、および niche または次世代複合材料を開発するスタートアップへの substantial なベンチャー資金調達ラウンドが含まれます。

最も capital を集めているサブセグメントは、主に、極端な環境および高性能分野での用途を考慮して、カーボンファイバー強化PEEKフィラメントやカーボンファイバー強化PEKKフィラメントなどのカーボン強化用先進ポリマーマトリックスを専門とする企業が含まれます。航空宇宙3Dプリンティング市場にとって critical な、 superior な強度と構造的完全性を持つ部品の提供を約束する連続カーボンファイバー印刷技術にも投資が流入しています。さらに、フィラメントメーカーと3DプリンターOEM間の戦略的パートナーシップは一般的であり、材料とプリンターの互換性を最適化し、新しい応用可能性を切り開くことを目指しています。この capital の流入は、堅牢で軽量な積層造形材料市場への需要の増加に対応するために企業が努力するにつれて、市場の破壊的イノベーションと拡張された産業ユーティリティの可能性を強調しています。

3Dプリンター用カーボンフィラメント市場は、製品開発、製造プロセス、およびサプライチェーン戦略に影響を与える、厳格な持続可能性とESG圧力に increasingly にさらされています。炭素排出量や廃棄物削減を対象とする規制など、環境規制は、メーカーに材料調達および生産方法の再評価を迫っています。カーボンファイバー自体のライフサイクルは、カーボンファイバー市場内でのエネルギー集約的な生産から、複合材料のリサイクル可能性の限界まで、 significant な課題を提示しています。しかし、これは、より持続可能な代替品やプロセスにおけるイノベーションを促進することもあります。

循環型経済の要件は、リサイクル可能またはバイオベースのポリマーマトリックスのカーボンフィラメントへの研究を driving しており、最終製品の環境負荷を削減することを目的としています。企業は、カーボンファイバー強化プラスチックの化学的リサイクル方法を模索し、より簡単に分離して再利用できる複合材料を開発しています。さらに、ESG投資家の基準は企業決定に increasingly に影響を与えており、 strong な環境管理と社会的責任を示す企業を優先しています。これには、透明なサプライチェーン、製造におけるエネルギー消費の削減、および廃棄物の削減への取り組みが含まれます。これらの圧力は競争環境を再構築しており、市場プレイヤーにグリーンテクノロジーと持続可能な実践への投資を促しており、それによってポリマーフィラメント市場および複合材料市場全体の材料選択と調達に影響を与えています。

日本の3Dプリンター用カーボンフィラメント市場は、積層造形技術の成熟と、軽量・高強度部品への根強い需要に支えられ、着実に成長しています。日本経済は一般的に成熟しており、イノベーションと高度な製造技術への重点が置かれています。この市場の規模は、グローバル市場の約10〜15%を占めると推定され、今後5年間で年間8〜12%の成長が見込まれます。この成長は、自動車、航空宇宙、産業機械といった日本の基幹産業における、部品の軽量化、性能向上、およびカスタマイズ化への継続的な要求によって推進されています。特に、自動車産業では、燃費向上と排出ガス削減のために、金属部品の代替としてカーボンコンポジットの使用が活発に検討・導入されています。航空宇宙産業においても、機体構造部品や内装部品への適用が進んでいます。また、医療機器分野では、生体適合性や軽量性が求められるカスタムインプラントや手術器具への応用が期待されています。

日本市場で dominant な地場企業としては、東レ株式会社(Toray Industries, Inc.)が挙げられます。同社は、炭素繊維および複合材料の分野で世界的なリーダーであり、3Dプリンティング用途の高性能フィラメントも開発・供給しています。その製品は、航空宇宙、自動車、スポーツ用品など、幅広い産業分野で高い信頼を得ています。また、帝人株式会社(Teijin Limited)も、高性能炭素繊維および関連材料のサプライヤーとして、この分野で重要な役割を果たしています。これらの企業は、長年にわたる材料科学における専門知識と、日本国内の主要産業との強固な関係を活かしています。さらに、海外の主要プレイヤーの日本法人、例えば、Formlabs Japanのような企業も、高性能3Dプリンターと材料の供給を通じて市場に貢献しています。

日本におけるこの業界に関連する規制や標準フレームワークとしては、まず、製品の安全性と品質に関するものが挙げられます。3Dプリンター用フィラメント、特に産業用途で使用されるものは、日本産業規格(JIS)などの関連規格に準拠していることが望ましいです。また、一部の用途(例えば、食品と接触する可能性のある部品や医療機器)では、食品衛生法や薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)などのより厳格な規制が適用される場合があります。さらに、環境規制として、省エネルギー法やリサイクル法なども、材料の製造プロセスやリサイクル性において間接的に影響を与えます。

日本市場における流通チャネルは、多様化していますが、主に専門商社、オンライン販売プラットフォーム、そして3Dプリンターメーカー自体が提供する直販チャネルが中心となります。特に産業用途では、技術サポートやアフターサービスが充実している商社やメーカーからの直接購入が好まれる傾向があります。消費者や小規模事業者向けには、オンラインショッピングサイトや専門店での購入が一般的です。日本の消費者の行動パターンとしては、品質と信頼性を重視する傾向が強く、価格だけでなく、材料の性能、一貫性、およびサポート体制が購入決定に大きく影響します。また、環境への配慮や持続可能性への関心も高まっており、バイオマス由来やリサイクル可能な材料への関心も増しています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 25.4% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

3Dプリンター用カーボンフィラメントに関するこの包括的な市場レポートで採用されている調査方法論は、2026年から2034年の予測期間において比類のない精度、深さ、および実行可能な洞察を確保するために、一次調査と二次調査の手法を効果的に組み合わせています。当社の調査結果は85〜90%の推定データ精度レベルで保証されており、すべてのレポートは最新の市場動向を反映するために購入日まで綿密に更新されます。

| Stakeholder Role | Interview Share (%) |

|---|---|

| プロダクトマネージャー、先端材料/フィラメント | 30% |

| 研究開発部長、積層造形 | 25% |

| 調達ディレクター、特殊ポリマー | 25% |

| アプリケーションエンジニア、複合材料 | 20% |

| Company Type | Representation (%) |

|---|---|

| 特殊フィラメント押出機/製造業者 | 30% |

| 炭素繊維製造業者/供給業者 | 25% |

| 3Dプリンター製造業者(OEM) | 20% |

| 積層造形サービスビューロー | 15% |

| 原材料樹脂供給業者 | 10% |

一次調査は、当社の分析フレームワークの礎をなし、総調査努力の約75%を占めます。この重要な段階では、バリューチェーン全体にわたる主要なオピニオンリーダー、業界専門家、およびステークホルダーとの広範な議論とインタビューが行われます。当社の構造化された一次調査アプローチは、市場参加者から直接定性的および定量的な洞察を収集し、二次データを検証し、新たなトレンドを明らかにすることを目的としています。

一次調査で関与した主要なステークホルダーは次のとおりです。

参加者は、カーボンフィラメント・フォー・3Dプリンターのバリューチェーンのさまざまなセグメントから慎重に選ばれ、全体的な視点からの洞察を確保しました。通常インタビューされる企業の種類は次のとおりです。

これらのインタビューは、電話会議と仮想会議を組み合わせて実施され、市場動向、技術的進歩、競争環境、および将来の見通しについての詳細な検討を可能にしました。

二次調査は、当社の調査方法論の残りの25%を占め、一次洞察のための基本的なデータ、市場の景観、および検証ポイントを提供します。この段階では、市場の包括的な理解を構築するために、広範な信頼できる情報源の綿密なレビューが行われます。

当社の二次調査ソースには、以下が含まれますが、これらに限定されません。

この包括的な二次調査は、市場規模の推定、競合インテリジェンスの収集、技術的進歩の特定、および地域市場の特異性の理解に役立ちます。

当社の市場推定プロセスは、トップダウンおよびボトムアップの方法論の厳格な組み合わせを採用し、マルチレベルのデータ三角測量によって補完され、すべての市場セグメントにおける精度と一貫性を保証します。

ボトムアップアプローチ: この方法では、詳細なレベルからのデータを集計することにより、市場規模を推定します。3Dプリンター用カーボンフィラメント市場の場合、これには以下が含まれます。

トップダウンアプローチ: このアプローチは、市場全体の規模から始まり、それをさまざまなセグメントに分解します。マクロ経済指標、業界成長率、および世界経済の見通しを活用して、積層造形における先端材料の総潜在市場(TAM)を導き出し、市場浸透率と採用率に基づいてカーボンフィラメントに絞り込みます。

マルチレベルデータ三角測量: 一次インタビュー、二次調査、および定量的モデルからのデータは、製品タイプ、繊維タイプ、印刷技術、最終用途産業、および地理的地域といった複数のレベルで相互参照および検証され、当社の市場推定と2026年から2034年までの予測の堅牢性を確保します。市場セグメンテーションは、レポートで定義されたカテゴリに従って綿密に実施されます。製品タイプ(カーボンファイバー強化PLA、PETG、ABS、ナイロン、PC、PEEK、PEKK、PPS、その他)、繊維タイプ(チョップド、連続、ハイブリッド)、印刷技術(FDM、FFF、連続繊維強化印刷、複合材料積層造形)、最終用途産業(航空宇宙および防衛、自動車、産業製造、一般消費者向け製品、ヘルスケアおよび医療機器、エレクトロニクス、教育および研究、エネルギーおよびユーティリティ、船舶、その他)、および主要地域(北米、南米、ヨーロッパ、中東およびアフリカ、アジア太平洋)。

データ精度と分析の厳密性に関する最高水準の維持は最優先事項です。当社の方法論は、85〜90%の推定データ精度レベルを保証します。収集されたすべてのデータ(一次または二次)は、厳格な検証プロセスを経ます。これには以下が含まれます。

この包括的で反復的なプロセスにより、当社の市場予測は信頼性が高く、十分に裏付けられ、3Dプリンター用カーボンフィラメント市場の将来の軌跡を明確に把握できます。

航空宇宙・防衛、自動車、産業製造などの先進的な製造分野での採用増加が市場を牽引しています。これらの産業は、軽量で高強度な部品のためにカーボンフィラメントを利用しています。市場は年平均成長率25.4%を達成すると予測されており、強い需要を反映しています。

カーボンファイバーの生産にはエネルギー消費がありますが、3D印刷での応用は、正確な積層プロセスにより材料の無駄を減らすことができます。結果として得られる軽量部品は、最終用途でのエネルギー効率を向上させます。企業は環境への影響を軽減するために、より持続可能な原材料の調達も模索しています。

アジア太平洋地域は、中国やインドなどの国々での力強い産業化と積層造形(AM)の採用増加により、大きな成長機会をもたらしています。この地域は、エレクトロニクスおよび一般消費財製造の主要なハブです。世界市場シェアの約40%を占めると推定されています。

技術革新には、連続繊維強化印刷や複合材料積層造形などの特殊な印刷方法の開発が含まれます。炭素繊維強化PEEKおよびPEKKフィラメントのような製品タイプの革新は、強化された熱的および機械的特性を提供します。これにより、さまざまな産業での応用可能性が広がります。

主要なセグメントには、炭素繊維強化PLA、PETG、ABS、ナイロンフィラメントなどの製品タイプが含まれ、さまざまな材料特性を提供します。熱溶解積層法(FDM)や連続繊維強化印刷などの印刷技術も重要なセグメントです。最終用途産業は、航空宇宙・防衛から一般消費財まで多岐にわたり、それぞれに特定の材料特性が求められます。

カーボンフィラメントの原材料調達は、高品質な炭素繊維とさまざまなベースポリマー(例:PLA、ABS)の安定した供給に依存しています。MatterHackersやMarkforgedなどのメーカーにとって、品質の一貫性とコスト効率が最優先事項です。サプライチェーンの回復力により、世界的な需要に対応するための特殊フィラメントの継続的な生産が保証されます。