1. 3Dプリンティングアルミニウム合金市場を形成する技術革新は何ですか?

レーザー粉末床溶融積層造形(LPBF)および指向性エネルギー堆積(DED)のような高度な製造技術が不可欠です。電子ビーム溶融(EBM)およびバインダージェットのイノベーションも、プロセス効率と材料特性に貢献し、応用範囲を拡大しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

3Dプリンティングアルミニウム合金

3Dプリンティングアルミニウム合金Senior Analyst

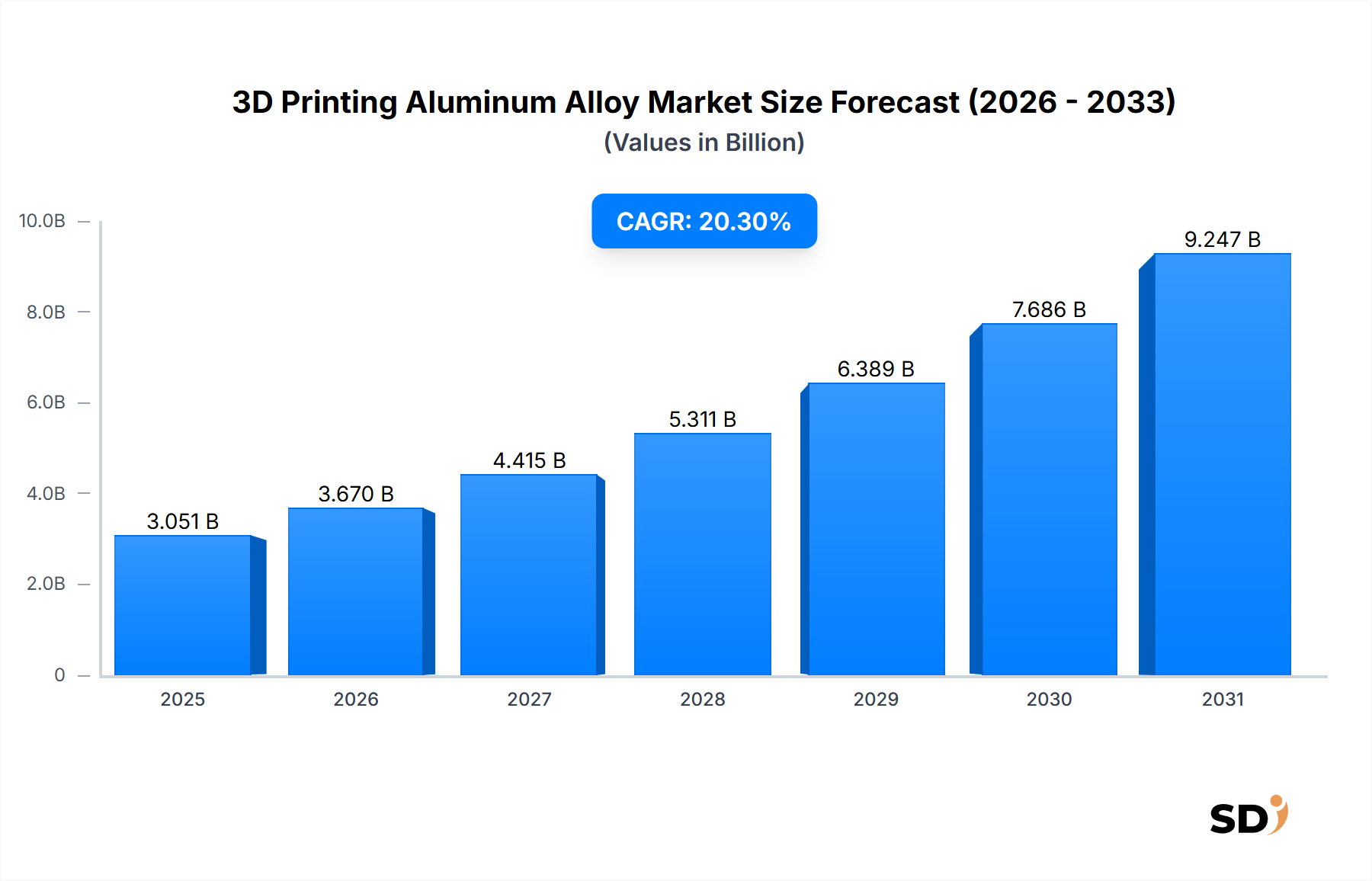

3Dプリンティングアルミニウム合金市場は、高性能産業における採用の加速に牽引され、大幅な拡大を経験しています。2025年には3,050.67百万ドル(約4,575億円)と推定される市場規模は、予測期間中の20.3%という堅調な年平均成長率(CAGR)を示し、2033年までには約13,165.71百万ドル(約1兆9,749億円)に達すると予測されています。この大幅な成長軌道は、特に航空宇宙、自動車、ヘルスケア分野において、軽量で高強度、複雑な形状の部品に対する需要によって主に推進されています。アルミニウム合金は、その優れた強度対重量比、耐食性、熱伝導性で知られており、積層造形プロセスに理想的な候補であることが証明されており、従来の工法では達成不可能な設計の自由度を可能にしています。

マクロ経済の追い風としては、先端材料の研究開発への投資増加、サプライチェーンの回復力への注目の高まり、輸送分野における燃費効率の絶え間ない追求などが挙げられます。3Dプリンティングが複数の部品を単一の複雑な部品に統合できる能力は、組み立て時間、材料廃棄物、全体的な製品重量を大幅に削減し、それによって性能を向上させ、運用コストを削減します。高度なハードウェア、最適化されたソフトウェア、およびより広範な認定アルミニウム合金を含む金属3Dプリンティング市場のエコシステムの進化も、市場拡大をさらに支援しています。民生用電子機器およびエネルギー・電力産業における新たな用途も、需要の多様化に貢献しています。材料コストとプロセス最適化に関する課題にもかかわらず、3Dプリンティングアルミニウム合金市場の長期的な見通しは、継続的な技術進歩と産業採用の拡大に支えられ、依然として非常にポジティブです。この堅調な成長は、重要な原料を提供するアルミニウム粉末市場のような隣接市場にも好影響を与えています。

航空宇宙・防衛市場は、3Dプリンティングアルミニウム合金市場における主要な最終用途産業セグメントであり、最大の収益シェアを占めています。この優位性は、航空宇宙部品における性能最適化、軽量化、設計の複雑さの重要な必要性と本質的に結びついています。Al-Si(例:AlSi10Mg)や特殊なAl-Mg-Scバリアントなどのアルミニウム合金は、航空機および宇宙船用途に不可欠な、強度対重量比、疲労性能の向上、優れた熱管理特性の比類のない組み合わせを提供します。積層造形が高度に複雑な内部格子構造を生成し、部品トポロジーを最適化できる能力により、大幅な重量削減が可能になり、これは航空機の燃費とペイロード容量の直接的な向上につながります。これは、民間および軍用航空の両方にとって最重要事項です。さらに、航空宇宙・防衛市場における厳格な規制環境は、材料とプロセスの綿密な資格認定を必要とし、これが3Dプリンティングアルミニウム合金への相当な研究開発投資を促進し、そのリーダーシップをさらに強固にしています。

このセグメントの主要プレイヤーは、材料科学と製造プロセスの限界を継続的に押し広げています。レーザー粉末床溶融(LPBF)のような技術が広く利用されており、航空宇宙用途の重要部品に要求される高解像度と機械的特性の一貫性を提供します。複数のコンポーネントを単一のプリント部品に統合することは、複雑な組み立て操作の必要性を減らし、潜在的な故障点を最小限に抑え、サプライチェーンを簡素化します。さらに、積層造形が提供するオンデマンド生産能力は、メンテナンス、修理、オーバーホール(MRO)業務、および特殊部品のプロトタイピングや少量生産に非常に有利です。自動車積層造形市場のような他のセクターが急速な成長を経験している一方で、航空宇宙における価値提案の大きさと厳格な性能要件により、そのセグメントシェアは依然として大幅であり、極端な動作条件下でのより高い強度対重量比と強化された熱安定性に向けた継続的なイノベーションが行われています。このセグメントにおけるカスタムエンジニアリングソリューションと複雑な形状の需要は、3Dプリンティングアルミニウム合金市場における主要な収益源としての地位を確固たるものにしています。

3Dプリンティングアルミニウム合金市場は、従来の製造パラダイムを根本的に変革するいくつかの重要なドライバーによって推進されています。主なドライバーは、特に航空宇宙・防衛市場および自動車積層造形市場における軽量化への需要の加速です。例えば、航空機の重量をわずか数パーセント削減するだけでも、運用寿命全体で大幅な燃料節約につながるため、アルミニウム3Dプリント部品は非常に魅力的です。これは、航空機の重量を10%削減すると燃費が3〜5%向上すると示す研究によって定量化されています。同様に、自動車分野における電気自動車(EV)への移行は、バッテリー重量を相殺するために軽量部品を必要とし、性能と航続距離を向上させます。アルミニウム合金は、鋼鉄と比較して優れた強度対重量比を提供します。

もう一つの重要な推進力は、積層造形が提供する比類のない設計の自由度です。エンジニアは、従来の工法では不可能または費用対効果が悪い複雑で最適化された形状、例えば熱管理を改善するための内部格子構造や統合された流体チャネルを作成できます。この能力は、製品設計と機能におけるイノベーションを促進しています。市場はまた、先端材料科学への投資増加からも恩恵を受けています。スカンジウム変性合金を含む新しいアルミニウム合金組成の研究は、強度、延性、および印刷可能性が強化された材料を生み出し、アルミニウム3Dプリンティングの適用範囲を広げています。グローバルな混乱によって加速されたサプライチェーンの回復力と地域生産への推進は、3Dプリンティングが使用場所の近くでオンデマンド生産を可能にするため、採用をさらに奨励します。機械と特殊なアルミニウム粉末市場の原料への高い資本支出が制約であり続けていますが、性能、カスタマイズ、および廃棄物削減の観点からの長期的な利点は、3Dプリンティングアルミニウム合金市場の拡大を推進し続け、より広範な先端材料市場における基盤としての地位を確立しています。

3Dプリンティングアルミニウム合金市場は、確立された積層造形機器メーカー、材料サプライヤー、およびサービスビューローからなる競争環境によって特徴付けられています。これらの企業は、合金特性の向上、プロセス能力の向上、およびさまざまな最終用途産業にわたるアプリケーション固有のソリューションの拡大のために、研究開発に積極的に取り組んでいます。

3Dプリンティングアルミニウム合金市場における最近の開発は、材料特性、プロセス効率、およびより広範な産業採用の強化を目指す、ダイナミックなイノベーションの様相を反映しています。

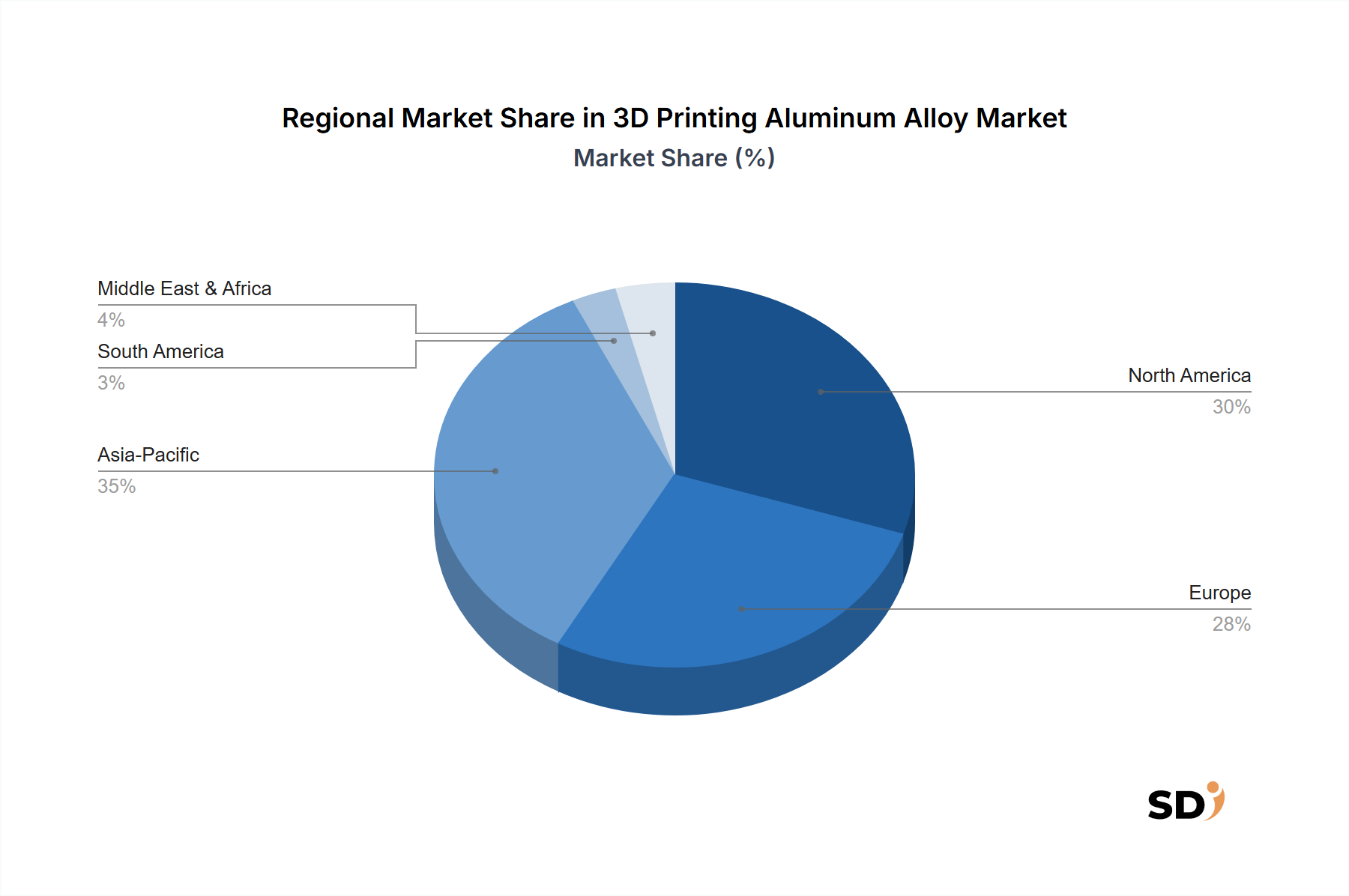

グローバルな3Dプリンティングアルミニウム合金市場は、産業化、研究開発投資、および規制の枠組みの影響を受けた多様な地域成長ダイナミクスを示しています。北米とヨーロッパは現在、かなりのシェアを占めていますが、アジア太平洋地域は予測期間中に最速の成長を遂げると予測されています。

北米は、主に航空宇宙および防衛への強力な投資に牽引され、3Dプリンティングアルミニウム合金市場で相当な収益シェアを占めています。米国のような国々は、先進製造イニシアチブへの政府資金と、研究機関および主要OEMの強力な存在感に支えられ、重要部品の積層造形を採用する最前線にあります。この地域は、技術革新と、活況を呈する医療用インプラント市場を含む高価値アプリケーションに焦点を当てており、安定した需要を確保しています。地域のCAGRは、継続的な研究開発と産業統合を反映して、競争力があると予測されています。

ヨーロッパは、強力な自動車、産業機械、ヘルスケアセクターに支えられ、市場でかなりの部分を占めています。ドイツ、フランス、英国は主要な貢献国であり、積層造形研究への多額の投資と成熟した産業基盤を持っています。この地域は、産業オートメーションと高性能部品の生産に重点を置いており、3Dプリンティングアルミニウム合金の需要をサポートしています。ヨーロッパの自動車積層造形市場は、厳格な排出ガス規制と軽量ソリューションを必要とする電気自動車への移行により、特に活況を呈しています。

アジア太平洋地域は、急速に拡大する製造能力と先進技術の採用増加を特徴とする、3Dプリンティングアルミニウム合金市場で最も急速に成長している地域になると予想されています。中国、日本、韓国などの国々は、3Dプリンティングインフラストラクチャと研究開発に多額の投資を行っています。この成長は、主に、費用対効果が高く効率的な製造ソリューションを求める、拡大する自動車、民生用電子機器、および一般産業セクターによって推進されています。大規模な製造基盤の存在と、積層造形の利点に関する意識の高まりが、工業用3Dプリンティング市場への強力な注力を含む、大幅な市場拡大を推進しています。

中東・アフリカおよび南米は、現在比較的小さな市場シェアを占めていますが、初期の成長を示すことが期待されています。中東では、石油経済からの脱却努力が、先進製造および航空宇宙イニシアチブへの投資につながっています。南米では、産業化の進展と国内製造業への政府支援が、3Dプリンティングアルミニウム合金の採用を徐々に促進する可能性がありますが、その基盤は低いままです。

3Dプリンティングアルミニウム合金市場における技術革新の軌跡は、より高い効率、改善された材料特性、およびより広範なアプリケーション範囲の絶え間ない追求によって特徴付けられています。最も破壊的な新興技術の2つは、レーザー粉末床溶融(LPBF)システムの進歩と、アルミニウム合金向けのバインダージェッティングの実現可能性の向上です。

先進LPBFシステムは、イノベーションの最前線にあります。次世代マシンは、複数のレーザー(例:4つ以上)、より大きなビルドプラットフォーム、および洗練されたインサイチュモニタリング機能を統合しています。これらの機能強化により、ビルド時間が劇的に短縮され、スループットが増加し、この技術は中〜大量生産にとってより経済的に実行可能になります。さらに、人工知能と機械学習アルゴリズムによって支援されるリアルタイムプロセス制御は、部品の品質を向上させ、欠陥を減らし、材料特性の一貫性を高めます。これは、航空宇宙および自動車セクターでの採用にとって重要な要因です。研究開発投資は、アルミニウム合金によく見られる熱応力や歪みの問題を軽減するために、特殊なビーム整形技術と動的なレーザー出力調整の開発に大きく焦点を当てています。この継続的な改善は、LPBFを従来の工法と比較して、より高性能で大規模なアプリケーションに対してより競争力のあるものにすることで、既存のビジネスモデルを直接強化します。

バインダージェッティング技術は、アルミニウムの機械的特性においてLPBFよりも歴史的に遅れをとっていましたが、大幅な破壊をもたらす可能性があります。バインダー配合と後処理技術(例:改善された焼結および浸透)における最近の進歩により、バインダージェットアルミニウム部品の機械的性能が急速に向上しています。バインダージェッティングの主な利点は、その速度、低い運用コスト、および粉末床全体を溶融する必要がないため、より広範な材料をより低いエネルギー強度で処理できることです。この技術は、金属3Dプリンティングをアルミニウムに普及させる可能性を秘めており、自動車積層造形市場や民生用電子機器などの分野で、複雑な部品の大量生産への道を開きます。そこでは、コスト効率と高スループットが最優先事項です。アルミニウムにまだ成熟中ですが、成功した商品化は、大幅により経済的なスケールへの道を提供することによって、一部のアプリケーションで従来のLPBFを脅かし、それによって既存のLPBFプロバイダーに極端なパフォーマンスニッチに焦点を当てることを強制します。バインダージェッティングに適した新しいアルミニウム粉末市場の配合の開発は、研究開発の重要な分野です。

持続可能性および環境・社会・ガバナンス(ESG)からの圧力は、3Dプリンティングアルミニウム合金市場における製品開発および調達戦略をますます形成しています。積層造形、特にアルミニウムを使用した場合の固有の利点は、いくつかのESG目標にうまく適合しています。第一に、特に航空宇宙・防衛市場および自動車積層造形市場における部品の軽量化は、製品のライフサイクル全体での燃料消費の削減と二酸化炭素排出量の削減に直接貢献します。例えば、3Dプリントアルミニウム部品は、より重い、従来製造された代替品に取って代わることができ、運用中の大幅なエネルギー節約につながります。

第二に、積層造形プロセスは、特に除去加工技術と比較して、材料効率で知られています。部品を層ごとに構築することにより、材料の無駄が大幅に削減され、循環型経済の原則に貢献します。3Dプリンティングで使用されるアルミニウム粉末は、アルミニウム粉末市場にあるものと同様に、しばしばリサイクル可能であり、未使用の粉末の回収と再利用を可能にし、 virgin 材料の抽出と処理に関連する原材料消費を最小限に抑えます。これにより、 virgin 材料の抽出と処理に関連する環境フットプリントが削減されます。企業は、持続可能性をさらに向上させるために、粉末管理のためのクローズドループシステムにも投資しています。

しかし、特にレーザー粉末床溶融市場のような高温プロセスにおける3Dプリンティングマシンのエネルギー消費は、依然として精査の対象となっています。メーカーは、よりエネルギー効率の高いシステムを開発し、ビルド戦略を最適化して処理時間を短縮し、生産施設で再生可能エネルギー源を検討することで対応しています。さらに、3Dプリンティングが提供する地域生産能力により、サプライチェーンが短縮され、輸送排出量が削減され、サプライチェーンの回復力が高まります。これは、ESGフレームワークにおける主要な「S」および「G」要因です。環境に優しい材料の需要は、アルミニウム以外の合金にも及んでいます。したがって、3Dプリントチタン合金市場やその他の高性能金属の市場も、同様の持続可能性の考慮事項の影響を受けます。全体として、厳格な環境規制とESGパフォーマンスへの投資家の関心の高まりは、3Dプリンティングアルミニウム合金市場のプレイヤーに、持続可能な材料選択、効率的な製造プロセス、およびライフサイクル影響評価を優先するように求めています。

日本の3Dプリンティングアルミニウム合金市場は、その高度な製造技術と厳格な品質基準により、世界の市場においても重要な位置を占めています。市場規模は、航空宇宙、自動車、産業機器といった主要産業からの安定した需要に支えられ、着実に成長しています。特に、日本の製造業は軽量化、高強度化、複雑形状部品へのニーズが強く、これらが3Dプリンティングアルミニウム合金の採用を後押ししています。国内では、京セラ株式会社、株式会社ダイセル、三菱マテリアル株式会社といった大手企業が、積層造形技術や関連材料の研究開発に注力しており、これらの企業は日本の製造業における強固な基盤と技術力を持っています。また、3Dプリンターメーカーとしては、EOS GmbHの日本法人やSLM Solutions Group AGの日本事業所なども、高品質な金属3Dプリンティングソリューションを提供し、国内市場での存在感を高めています。

日本の規制・基準フレームワークとしては、JIS(日本工業規格)が材料や製造プロセスに関する標準を提供しており、特に航空宇宙や自動車分野ではISO規格や航空宇宙産業特有の厳しい認証基準が適用されます。製品の安全性や品質保証が重視されるため、これらの規格への適合が不可欠です。流通チャネルとしては、専門商社や代理店が、海外の先進的な材料や装置を国内メーカーに供給する役割を担っています。また、近年では、自社で3Dプリンティング設備を導入し、内製化を進める企業も増加しています。消費者の行動パターンとしては、高品質、高信頼性、そして長期的な性能を重視する傾向があります。これは、日本の産業界全体に共通する特徴であり、3Dプリンティングアルミニウム合金に対しても、その性能や耐久性、そしてコストパフォーマンスのバランスが厳しく評価されます。技術革新と、サプライチェーンの最適化、そして持続可能性への配慮が、今後の日本市場における成長の鍵となるでしょう。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 20.3% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

レーザー粉末床溶融積層造形(LPBF)および指向性エネルギー堆積(DED)のような高度な製造技術が不可欠です。電子ビーム溶融(EBM)およびバインダージェットのイノベーションも、プロセス効率と材料特性に貢献し、応用範囲を拡大しています。

原材料の調達は、主に金属粉末とワイヤフィードストックを伴います。Al-Si、Al-Mg、Al-Mg-Scなどの特定の合金タイプの入手可能性とコストは、製造コストと市場競争力に直接影響します。これらの特殊材料のサプライチェーンの安定性が重要な考慮事項です。

3Dプリンティングアルミニウム合金市場は2025年に30億5067万ドルと評価されました。様々な産業での採用増加により、2033年まで年平均成長率(CAGR)20.3%で成長すると予測されています。

20.3%という高いCAGRと、航空宇宙・防衛などの高価値産業からの需要が投資を牽引しています。企業やベンチャーキャピタルは、この拡大を活用するために、製造技術の進歩や新しい合金開発に資金を提供しています。

航空宇宙・防衛、自動車、ヘルスケアなどのエンドユーザー産業は、軽量で高性能な部品の必要性から、需要を牽引しています。一般消費者向け電子機器およびエネルギー・電力セクターも、これらの先進材料に対するかなりの下流需要パターンを表しています。

3Dプリンティングアルミニウム合金市場の主要企業には、3D Systems Corporation、Renishaw plc、GE Additive、EOS GmbHが含まれます。SLM Solutions Group AGやGKN Additiveも注目すべき貢献者であり、イノベーションと市場シェアを推進しています。