1. 3,4-ジクロロフェニルイソシアネート市場への参入における主要な障壁は何ですか?

テクニカルグレードおよび医薬品グレードの特殊な製造プロセスと厳格な品質要件により、参入障壁は大きいです。LANXESSやCovestro AGなどの既存プレイヤーは、規模の経済と確立されたサプライチェーンネットワークから利益を得ています。農薬および医薬品中間体に関する規制遵守も、新規参入者を制限しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

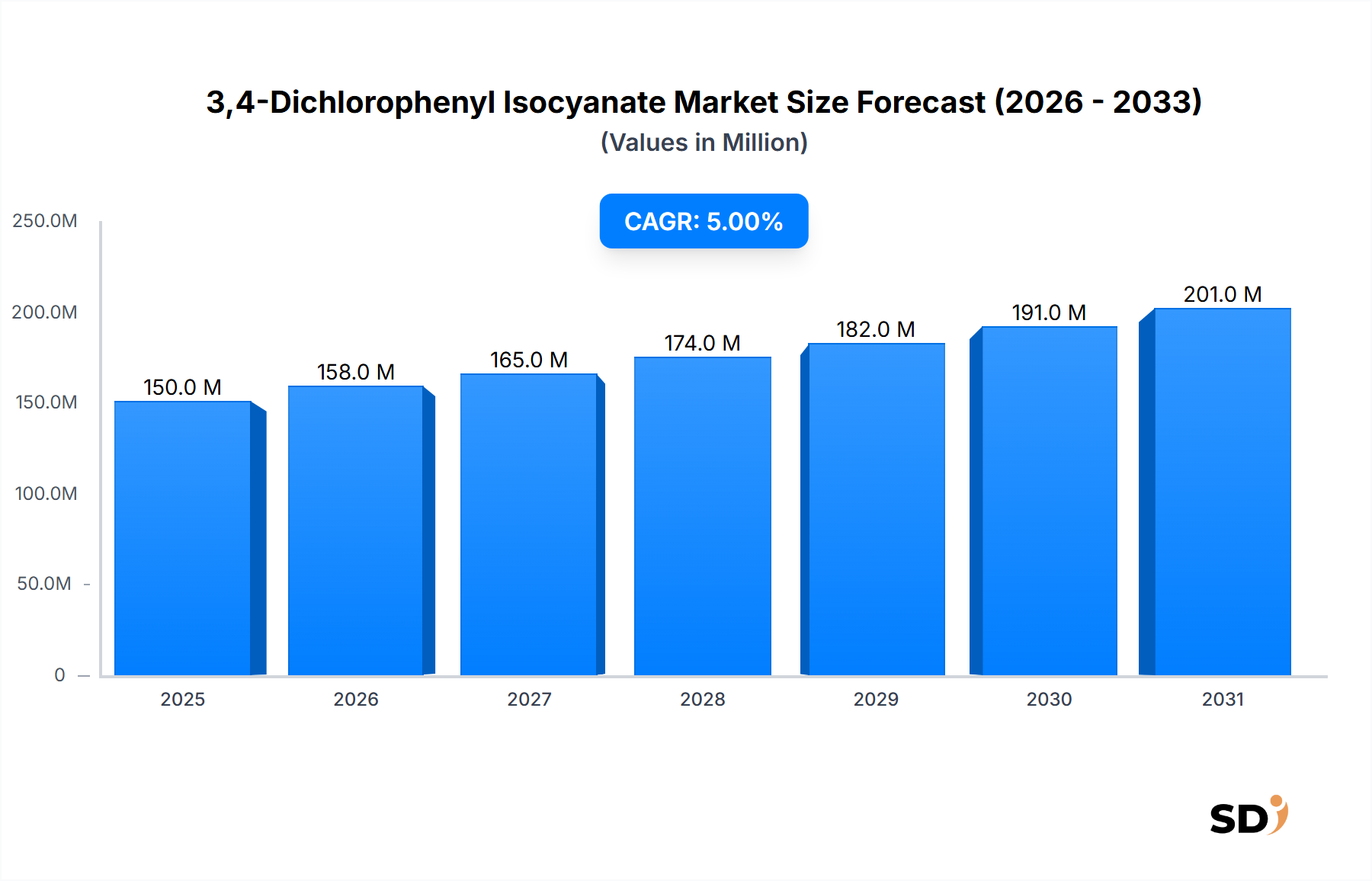

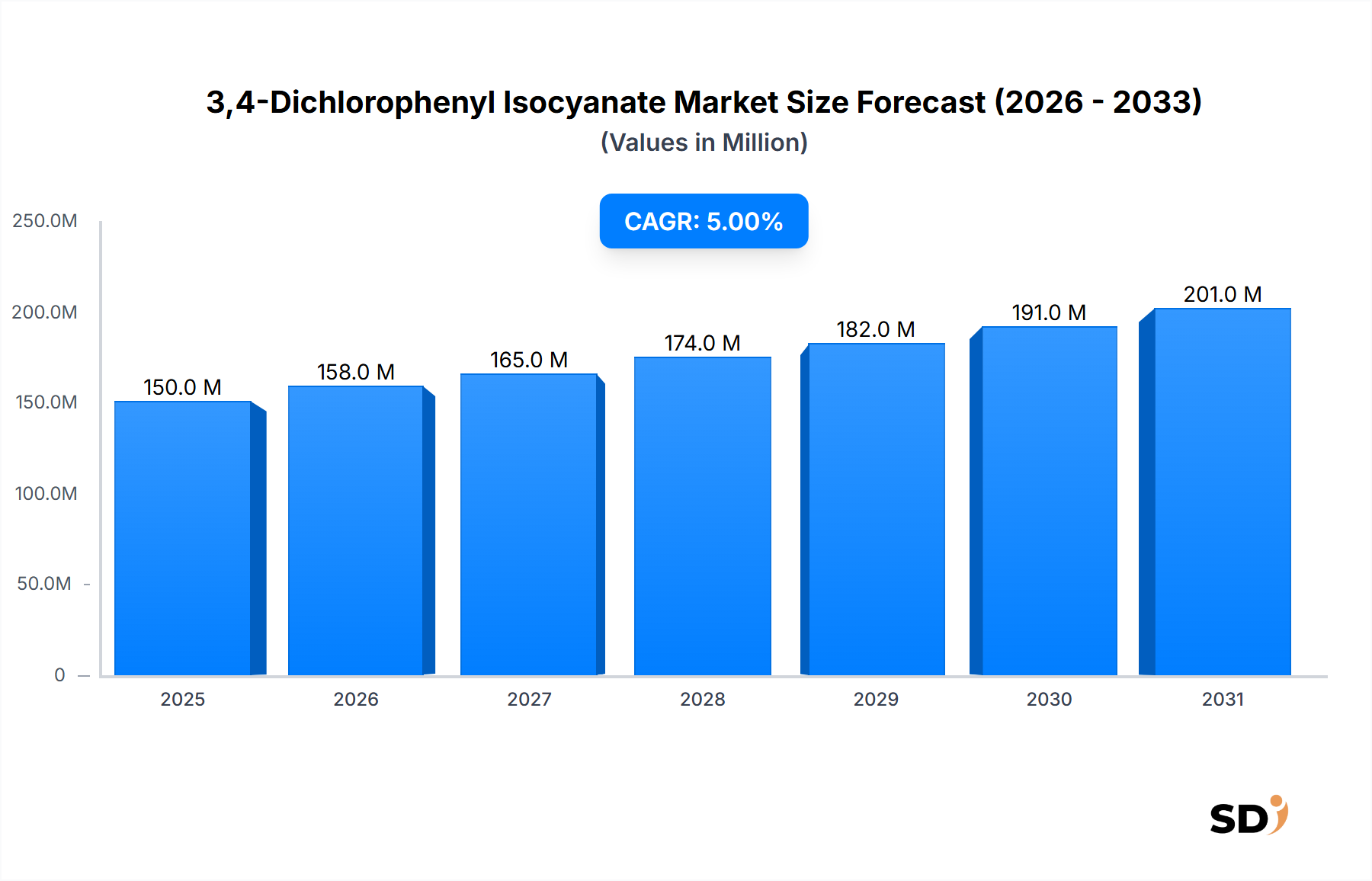

3,4-ジクロロフェニルイソシアネート市場は、2025年に1億5,000万ドル(約225億円)という評価額を示し、より広範な特殊化学品分野において、重要ではあるもののニッチなセグメントとして位置づけられています。予測によると、予測期間を通じて5%の一貫した年平均成長率(CAGR)が示されており、様々な最終用途産業における中間体としての不可欠な役割に支えられた安定した需要を反映しています。市場の成長軌跡は、主に農薬および製薬産業といった主要な応用分野の拡大と密接に関連しています。

3,4-ジクロロフェニルイソシアネートの主要な需要ドライバーには、効果的な作物保護ソリューションに対する持続的な世界的なニーズが含まれており、これは農薬中間体市場を後押しします。世界人口を養うためには農業生産量を増やす必要があるため、このイソシアネートから派生した除草剤の需要は依然として堅調です。同様に、製薬中間体市場も大きく貢献しており、3,4-ジクロロフェニルイソシアネートは高度な製薬化合物のビルディングブロックとして機能します。薬物合成の複雑化と新規治療薬の追求が、このセグメントの需要を牽引しています。さらに、特にアジア太平洋地域における特殊化学品市場の勃興は、多様な用途における3,4-ジクロロフェニルイソシアネートのような特殊中間体の導入にとって肥沃な土壌を提供しています。

世界人口の増加、それによる集約的な農業生産と強化された医療インフラの必要性といったマクロ的な追い風が、市場の安定性を支えています。新興経済における工業化のトレンドも貢献し、化学製造と応用分野の両方で成長を促進しています。ニッチな地位にもかかわらず、市場は特定の合成経路における3,4-ジクロロフェニルイソシアネートの不可欠な化学的特性から恩恵を受けており、持続的な需要を保証しています。3,4-ジクロロフェニルイソシアネート市場の将来的な見通しは、最終用途アプリケーションにおける継続的な革新と、基本的な化学中間体としてのこの化合物の内在的価値に支えられた着実な拡大によって特徴づけられます。主要プレーヤーによる生産能力拡張とサプライチェーン最適化への戦略的投資は、この成長軌跡をさらに統合すると予想されます。

農薬中間体という応用セグメントは、3,4-ジクロロフェニルイソシアネート市場において圧倒的に優位な勢力であり、最大の収益シェアを占め、この化合物の主要な成長エンジンとして機能しています。この優位性は、主にジウロンやリヌロンなど、世界中の農業で広く使用されているいくつかの主要な除草剤の合成における前駆体としての3,4-ジクロロフェニルイソシアネートの重要な役割に起因します。これらの除草剤は作物保護戦略に不可欠であり、農家が雑草を管理し、トウモロコシ、綿花、サトウキビ、様々な果物や野菜などの多様な作物で収穫量を向上させるのに役立ちます。世界的な食料安全保障を確保するという使命は、農業生産性への継続的な圧力と相まって、効果的な農薬ソリューションへの需要を継続的に牽引し、これは3,4-ジクロロフェニルイソシアネートの堅調な採用に直接反映されます。

農薬バリューチェーンに深く根ざした企業、すなわち原材料供給業者から製剤業者までが、このセグメントの主要プレーヤーです。これらには、広範な農薬ポートフォリオを持つ大手多角化化学企業や、農薬中間体市場の専門メーカーが含まれます。これらの П 中間体の市場は、農業サイクル、気象パターン、世界の商品価格に非常に敏感ですが、雑草管理の基本的な必要性が需要の基盤レベルを保証しています。製薬中間体市場も特定の薬物合成で3,4-ジクロロフェニルイソシアネートを利用していますが、その量の要件は一般的に低く、より専門的であり、農薬に見られる広範で高量な消費には及びません。

農薬セグメントの優位性は、予測期間を通じて続くと予想されます。特定の農薬クラスに対する規制上の精査は課題をもたらしますが、業界はより安全でターゲットを絞った製剤を生産するために継続的に革新しており、しばしば3,4-ジクロロフェニルイソシアネートのような複雑な中間体を必要とします。さらに、特にアジア太平洋地域や南米における商業農業の拡大は、効果的な作物保護化学物質への継続的なニーズを促進しています。この地理的な拡大は、農業科学および総合的病害虫管理戦略における継続的な進歩と相まって、農薬中間体を3,4-ジクロロフェニルイソシアネートにとって最も重要な用途としての地位を強化しています。このセグメントの市場シェアは絶対額で成長しているだけでなく、必要な技術的専門知識と規制遵守能力を持つ確立されたメーカーの周りで強力に統合されています。

3,4-ジクロロフェニルイソシアネート市場は、推進要因と顕著な規制上の課題の収束によって影響を受けています。主要な推進要因は、農薬セグメントからの持続的な世界的な需要です。世界人口を支えるための農業生産性向上の必要性の高まりは、除草剤の使用増加に直接つながっており、3,4-ジクロロフェニルイソシアネートはそれらのための不可欠な中間体です。この傾向は、世界的な農薬市場における継続的な成長を示唆するデータによって裏付けられており、主要な前駆体への需要を強化しています。製薬中間体市場も、重要な成長触媒として機能しています。製薬会社が新規薬物分子の研究開発への投資を増やしているため、複雑な有効医薬品有効成分の合成に不可欠な3,4-ジクロロフェニルイソシアネートのような特殊なビルディングブロックの需要は増加し続けています。これは、特殊化学品が用途を見出す化学中間体市場の拡大する状況で特に顕著です。

さらに、産業の進歩と新素材の開発によって推進される特殊化学品市場の一般的な拡大は、間接的に市場をサポートしています。特殊ポリマーやコーティングにおけるニッチな用途は、農薬と比較して少量ですが、このイソシアネートの多様な需要に貢献しています。しかし、市場はかなりの制約に直面しています。特に農薬の環境および健康への影響に関連する規制上の精査は、重大なハードルとなっています。欧州や北米などの地域における農薬の生産、使用、廃棄を管理する厳格な規制は、市場の拡大を制限したり、コストのかかる再製剤を必要としたりする可能性があり、農薬中間体市場に直接影響を与えます。例えば、進化するEU REACH規制は、潜在的な危険性について物質を継続的にレビューしており、しばしば3,4-ジクロロフェニルイソシアネートの生産に関与する化学物質の広範なデータ生成とリスク評価を必要とします。

原材料価格の変動も、永続的な課題です。3,4-ジクロロフェニルイソシアネートの合成は、ジクロロベンゼン市場から派生する3,4-ジクロロアニリンなどの前駆体と、高度に管理された危険な化学物質であるホスゲンに依存しています。ベンゼン誘導体のコストは原油価格の変動に影響され、ホスゲン生産に関する特殊な性質と規制の厳格さは、サプライチェーンのボトルネックと価格の不安定さにつながる可能性があります。ホスゲンベースの製造プロセスに伴う本質的な毒性も、高い運用および安全コストを課し、特殊なインフラと厳格なコンプライアンスを要求するため、新規参入者の市場参入を制限し、既存参入者のコスト構造を増加させます。特定の最終用途アプリケーションにおける代替合成経路からの競争や代替化合物の開発も、3,4-ジクロロフェニルイソシアネート市場にとって長期的な脅威となる可能性があります。

3,4-ジクロロフェニルイソシアネート市場の競争環境は、大手多角化化学コングロマリットと専門メーカーの混在を特徴としており、主に農薬および製薬セクターからの需要に牽引されています。イソシアネートに対する厳格な規制上の精査と特殊な製造要件により、比較的統合された市場構造が形成されており、危険な中間体の取り扱いにおける専門知識が最重要視されています。

3,4-ジクロロフェニルイソシアネート市場における最近の開発は、運用効率、サプライチェーンの回復力、および主要な最終用途セクターからの変化する市場需要への対応に焦点を当てていることを反映しています。

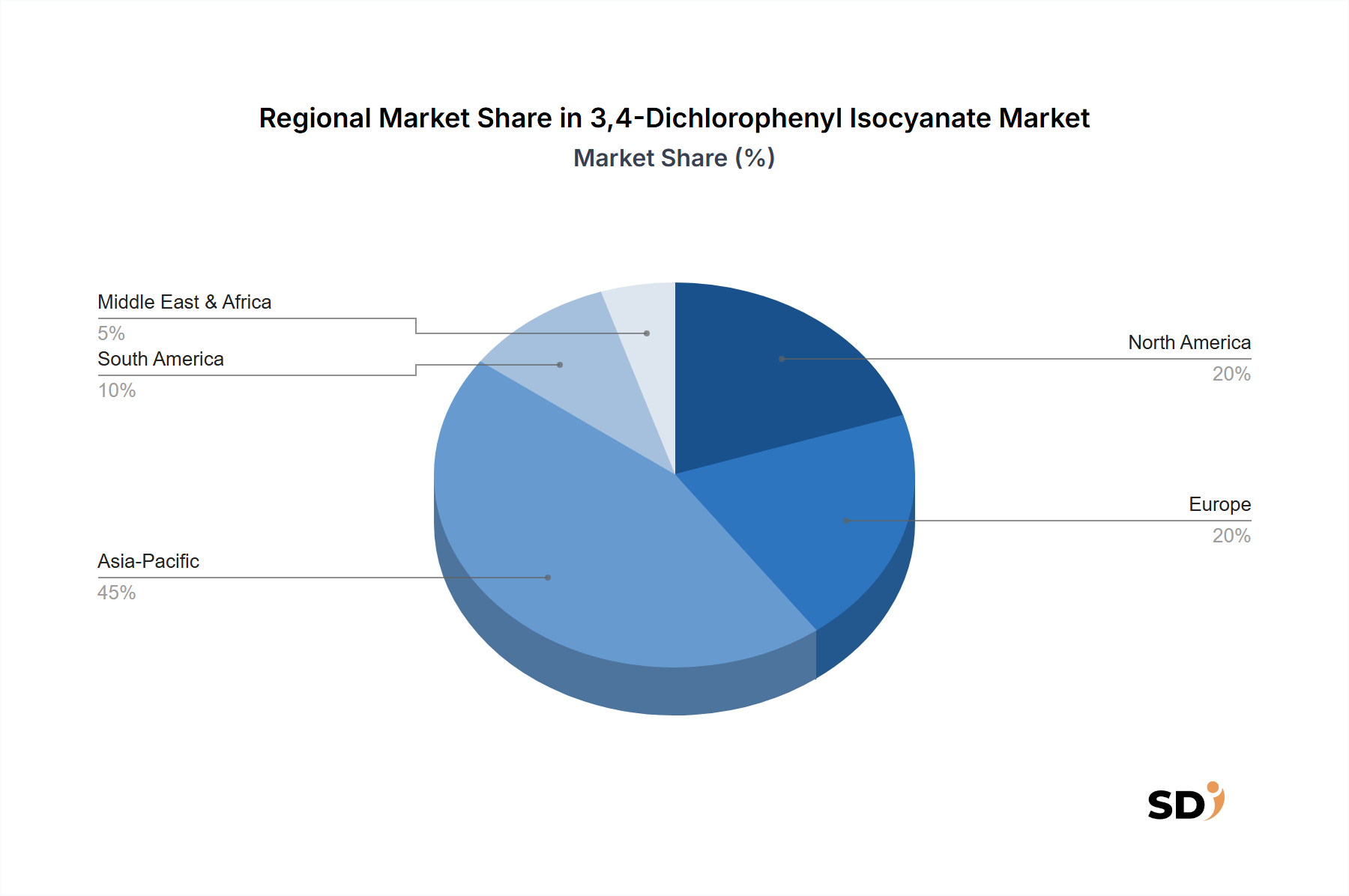

世界の3,4-ジクロロフェニルイソシアネート市場は、農薬および製薬製造の集中度、ならびに prevailing 規制環境によって主に形成される、明確な地域ダイナミクスを示しています。特定の地域CAGRは提供されていませんが、基盤となる最終用途産業の分析により、定性的な評価が可能になります。

アジア太平洋地域は、最大の収益シェアを保持し、最も急速に成長する地域になると予想されています。この優位性は、特に中国やインドのような国々における農薬および製薬製造ハブの著しい存在によって主に推進されています。これらの国々は、有利な製造コスト、食品および医療に対する国内需要の拡大、そして支持的な産業エコシステムから恩恵を受ける、農薬中間体市場および医薬品有効成分の主要な世界的生産者です。この地域の広大な農業基盤と近代的な農業慣行の採用の増加は、除草剤への需要をさらに推進し、3,4-ジクロロフェニルイソシアネートの重要な消費者としています。

欧州は、成熟した市場であり、 substantial な、 albeit 低成長の軌跡を示しています。需要は主に、確立された製薬研究開発および製造、ならびに高度な特殊化学品産業によって牽引されています。REACHのような厳格な環境規制は、生産プロセスおよび製品製剤に大きな影響を与え、特殊化学品市場内での高純度グレードと持続可能な製造慣行に焦点を当てることを促進しています。農業需要は存在しますが、総合的病害虫管理とより厳格な農薬登録への重点は、アジア太平洋地域で見られる積極的な拡大を制限しています。

北米は、高度な製薬研究、高度に開発された農薬産業、および高品質な化学中間体への強力な需要を特徴とする、もう一つの成熟した重要な市場です。特に米国は、製薬中間体市場に substantial に貢献しています。この地域の厳格な規制環境と高性能材料への重点も需要を形成しており、厳格な品質と安全基準を満たすことができるサプライヤーを支持しています。ここでの成長は着実ですが、アジアの新興経済ほど速くはなく、より確立された産業基盤を反映しています。

南米、特にブラジルとアルゼンチンは、広大な農業分野によって推進される、有望な成長の可能性を示しています。大豆、トウモロコシ、その他の換金作物の主要な世界的生産者として、これらの国々は農薬にとって substantial な市場であり、それゆえ、3,4-ジクロロフェニルイソシアネートにとって主要な中間体として significant な市場となっています。耕作地の拡大と先進的な農業技術の採用は、主要な需要ドライバーです。アジア太平洋地域ほど支配的ではありませんが、この地域は農薬市場コンポーネントの世界的需要に substantial に貢献しており、堅調な成長が見込まれています。

3,4-ジクロロフェニルイソシアネート市場のサプライチェーンは複雑であり、特殊な原材料とプロセスへの上流依存を特徴としており、様々な調達リスクと価格変動の可能性をもたらします。3,4-ジクロロフェニルイソシアネートの主要な原材料は3,4-ジクロロアニリンであり、これはさらに、中間体の合成経路に応じて、ジクロロベンゼン市場、特に1,2-ジクロロベンゼンまたは1,4-ジクロロベンゼン異性体から誘導されます。もう一つの重要な反応物は、非常に毒性の高いガスであるホスゲンです。ホスゲン化によるイソシアネートの生産は確立された工業プロセスですが、厳格な安全プロトコルと特殊なインフラを必要とし、ホスゲンを効果的に取り扱うことができる世界中のメーカーの数を制限しています。ホスゲンへのこの制約された供給源は、規制変更、生産停止、または地政学的な要因によって推進されるホスゲン市場の変動が、3,4-ジクロロフェニルイソシアネートの入手可能性とコストに直接影響を与える可能性があることを意味します。

調達リスクは、ホスゲンから上流中間体にまで及びます。ジクロロベンゼン市場誘導体の供給におけるあらゆる混乱、すなわち生産問題、物流上の課題、または他のジクロロベンゼン用途の需要シフトによるものかどうかにかかわらず、ボトルネックを生み出す可能性があります。これらの主要な投入物の価格変動は、ベンゼンと塩素が基本的な構成要素であるため、より広範な石油化学市場にしばしば結びついています。エネルギーコスト、特に高発熱のホスゲン化プロセスでは、全体的な生産コストに大きく貢献しています。近年、パンデミックや地政学的な緊張のような世界的な出来事は、世界の化学サプライチェーンにおける脆弱性を浮き彫りにし、様々な化学中間体市場製品のリードタイムの増加と価格高騰につながっています。

歴史的に、サプライチェーンの混乱は、農薬中間体市場および製薬中間体市場の最終用途メーカーにとって、原材料コストの増加と納期延長という形で現れてきました。例えば、一時的なプラント停止や港湾の混雑は、3,4-ジクロロアニリンまたは3,4-ジクロロフェニルイソシアネートのタイムリーな入手可能性に深刻な影響を与え、メーカーはより多くの在庫を保有するか、代替的で、より高価な可能性のあるサプライヤーを探すことを余儀なくされます。3,4-ジクロロフェニルイソシアネート自体の特殊な性質により、容易に入手可能な代替品が少なく、そのサプライチェーンが上流の安定性に特に敏感になっています。3,4-ジクロロフェニルイソシアネート市場の企業は、これらのリスクを軽減し、一貫した材料の流れを確保するために、後方統合に焦点を当てるか、長期供給契約を確立することをますます重視しています。

3,4-ジクロロフェニルイソシアネート市場は、厳格で進化するグローバルな規制フレームワーク内で運用されており、その生産、取り扱い、および用途に profound な影響を与えています。イソシアネートの固有の毒性とホスゲンのような原材料の危険性のため、主要な地理圏の規制当局は厳格な管理を課しています。主要なフレームワークには、欧州連合の化学物質登録・評価・認可・制限(REACH)規則が含まれており、化学物質の包括的なデータ提出を義務付け、コンプライアンスコストを促進し、特殊化学品市場内でのより安全な代替品を奨励しています。米国では、環境保護庁(EPA)と労働安全衛生局(OSHA)が、化学物質の製造、排出、および危険物質への労働者曝露を規制しています。中国やインドのようなアジア太平洋諸国にも同様の国内化学物質インベントリと安全基準があり、これらは農薬中間体市場および製薬中間体市場の significant な生産者および消費者です。

最近の政策変更と強化された執行は、メーカーにより持続可能で安全な生産方法を求めています。例えば、REACH下での物質の継続的なレビューは、許容できないリスクをもたらすと見なされた場合、しばしばより厳格な認可要件または化学物質の outright な制限につながります。これは、合成経路の選択と、イソシアネート生産のための非ホスゲン技術の可能性のある開発に直接影響を与え、長期的にはホスゲン市場を変革する可能性があります。さらに、特に農薬市場における3,4-ジクロロフェニルイソシアネートの最終用途アプリケーションを管理する規制は、ますます厳格になっています。欧州食品安全機関(EFSA)や米国EPAのような機関は、定期的に農薬の有効成分をレビューしており、3,4-ジクロロフェニルイソシアネートから派生した除草剤の禁止または使用制限につながる可能性があり、これにより需要に直接影響を与えます。

これらの規制シフトの予測される市場への影響は、多岐にわたります。メーカーは、より安全な代替品のR&D、広範なテスト、および高度な汚染制御技術の導入に関連するコンプライアンスコストの増加に直面しています。特に製薬中間体市場のより厳格な仕様を満たすために、高純度グレードの3,4-ジクロロフェニルイソシアネートへの需要が高まる傾向があります。さらに、製造から廃棄までの堅牢な製品管理プログラムは、企業が事業継続のライセンスを維持するために不可欠になっています。これらの規制は課題をもたらしますが、イノベーションを推進し、業界をより責任ある持続可能な化学物質管理慣行へと導き、ポリウレタン市場およびイソシアネートを利用する他の関連セクターにとって、より回復力があり環境に配慮した市場を育成します。

3,4-ジクロロフェニルイソシアネート(DCPI)の日本市場は、特殊化学品分野において、そのニッチながらも不可欠な役割を担っています。日本の化学産業は、高度な技術力と厳格な品質基準で知られており、DCPIのような精密化学品に対する需要を支えています。市場規模は、グローバル市場と比較すると小規模ですが、医薬品および農薬分野での応用が中心であり、安定した成長が見込まれます。日本の経済は成熟しており、イノベーションと高付加価値製品に重点を置いているため、DCPIの市場は、継続的な研究開発と、より安全で効果的な最終製品の需要に牽引されると考えられます。日本のGDPが約5兆ドル(約750兆円)と推定される中、特殊化学品セグメントは、その中でも数千億円規模の市場を形成していると推測されます。

日本国内では、DCPIの直接的な大規模生産者は少ないですが、BASFジャパンやLANXESSジャパンなどのグローバル化学企業の日本法人が、この分野で活動している可能性があります。これらの企業は、グローバルなサプライチェーンと技術力を活かし、国内の顧客、特に高度な化学合成を必要とする製薬会社や農薬メーカーに製品を供給しています。また、日本ケミカルリサーチ(JCR)のような、ファインケミカルや医薬品中間体を専門とする企業も、DCPIまたはその前駆体の合成に関与している可能性があります。これらの企業は、厳しい品質管理と顧客の特定のニーズに応じたカスタマイズ能力で知られています。

日本におけるDCPIに関連する主要な規制・規格としては、化学物質の審査及び製造等の規制に関する法律(化審法)が挙げられます。これは、新規化学物質の安全性審査や、既存化学物質の製造・輸入量の把握を義務付けるものです。また、労働安全衛生法は、化学物質の職場での安全な取り扱いと曝露管理を規制しており、ホスゲンのような危険物質の取り扱いには特に厳格な基準が適用されます。農薬に関しては、農薬取締法に基づき、農薬の有効成分や製剤の安全性と有効性が厳しく審査されます。医薬品中間体としては、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)の規制下で、GMP(Good Manufacturing Practice)に準拠した品質管理が求められます。

日本のDCPIの流通チャネルは、主に専門商社や化学品販売業者を通じた間接販売が中心と考えられます。これらの業者は、国内の多様な化学メーカーや研究機関との強固なネットワークを有しており、顧客の要望に応じた製品の調達と供給を行っています。消費者の行動パターンとしては、製品の品質、安全性、環境への影響、そしてサプライヤーの信頼性を重視する傾向があります。特に製薬分野では、トレーサビリティと一貫した品質が最優先されます。農薬分野では、効果の高さと環境負荷の低減が求められており、DCPIを中間体とする製品もこれらの基準を満たす必要があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 5% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

テクニカルグレードおよび医薬品グレードの特殊な製造プロセスと厳格な品質要件により、参入障壁は大きいです。LANXESSやCovestro AGなどの既存プレイヤーは、規模の経済と確立されたサプライチェーンネットワークから利益を得ています。農薬および医薬品中間体に関する規制遵守も、新規参入者を制限しています。

アジア太平洋地域は、中国やインドなどの国々における農薬および医薬品産業の拡大により、最も成長の速い地域になると予測されています。製造能力の向上と様々な中間体への需要の増加が、この成長に大きく貢献しています。この地域は現在、世界の市場シェアの約45%を占めています。

3,4-ジクロロフェニルイソシアネートのパンデミック後の回復は、特に農薬および医薬品セクターにおける産業活動の着実な回復を特徴としていました。サプライチェーンの混乱により一部地域での調達調整が行われたものの、全体的な需要は安定しました。市場は2034年まで5%のCAGRを維持しており、長期的に安定した成長を示しています。

現時点では、主要な脅威となる直接的な破壊的代替品は特定されていませんが、グリーンケミストリーと持続可能な合成方法に関する継続的な研究は、将来的に生産状況を変える可能性があります。プロセス効率の革新や特定の用途のための代替中間体の開発が登場する可能性があります。市場は主に確立された合成ルートに依存しています。

3,4-ジクロロフェニルイソシアネートの需要は、主に農薬および医薬品産業における中間体としての重要な役割によって牽引されています。世界的な農業生産の拡大には、農薬や除草剤の配合の増加が必要です。さらに、成長する製薬セクターは、有効医薬品成分(API)の合成にそれを利用しています。市場は5%のCAGRで2025年までに1億5000万ドルに達すると予測されています。

3,4-ジクロロフェニルイソシアネートの価格設定は、原材料費、エネルギー価格、生産効率によって影響を受けます。特にBASFやAnhui Guangxinなどの主要生産者からの需給ダイナミクスも役割を果たします。コスト構造は資本集約的であり、大規模メーカーを有利にし、しばしば安定していますが競争力のある価格戦略につながります。