1. 2-ビニルナフタレン市場で最も大きな成長機会を提供する地域はどこですか?

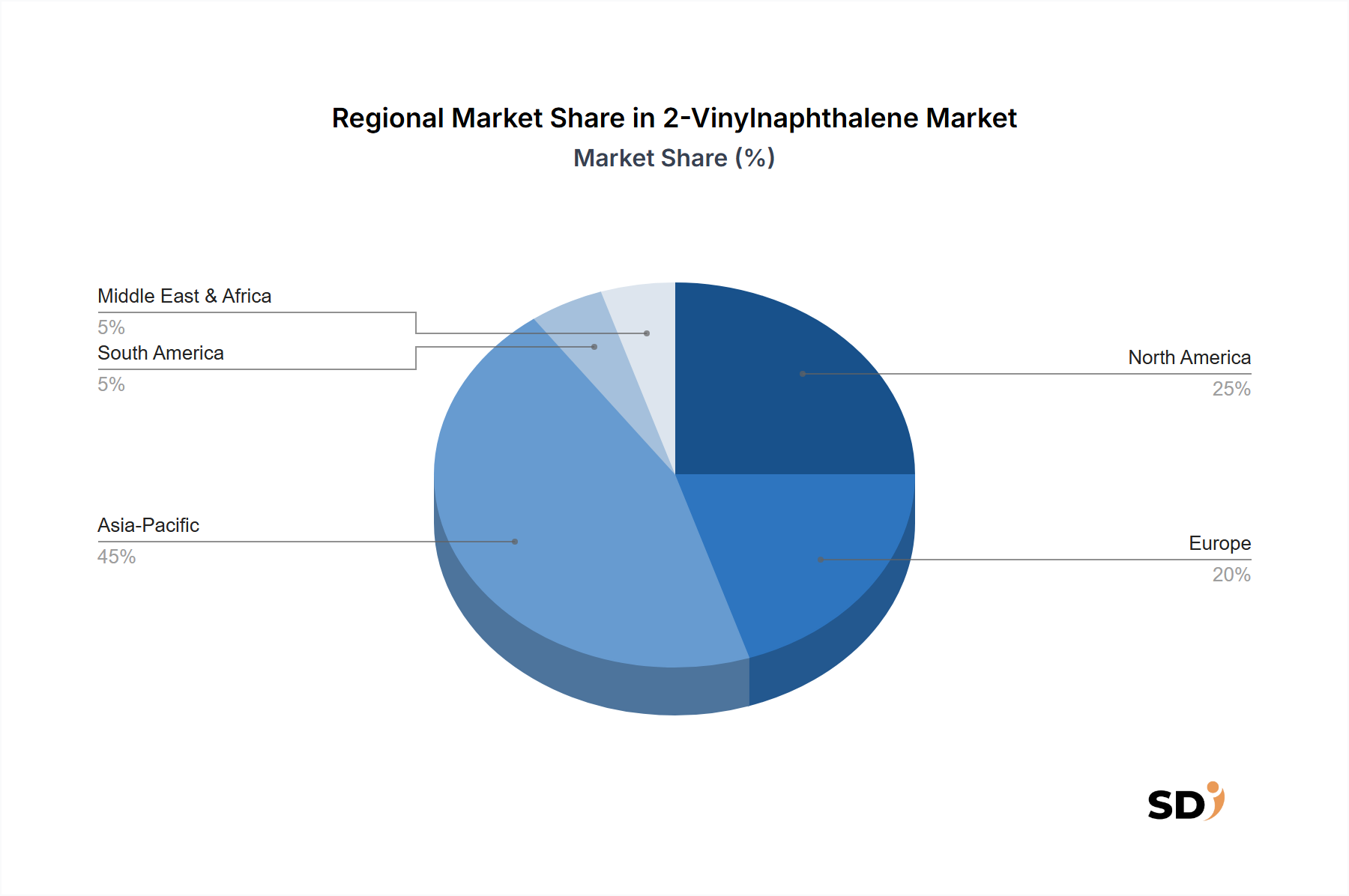

アジア太平洋地域、特に中国、日本、韓国は、エレクトロニクスおよび半導体産業からの強力な需要により、2-ビニルナフタレンの最も急速に成長する地域になると予測されています。この地域は現在、製造活動の増加に牽引され、世界の市場シェアの推定45%を占めています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

2-ビニルナフタレン

2-ビニルナフタレンSenior Analyst

2-ビニルナフタレン市場は、高性能ポリマーの合成におけるその重要な役割および様々な化学合成における汎用中間体としての役割により、大幅な拡大が見込まれています。2025年の市場規模は77億ドルと評価されており、予測期間中に14.91%の堅調な年平均成長率(CAGR)を達成し、2034年までに推定261.7億ドルに達すると予測されています。この成長軌道は、エレクトロニクス・半導体市場からの需要の高まりに支えられています。この市場では、2-ビニルナフタレン誘導体が、優れた熱安定性と誘電特性を持つ先端材料の製造に不可欠です。電子部品の小型化と高性能化の必要性は、このような特殊化学品の採用を直接的に推進しています。

さらに、2-ビニルナフタレン市場は、自動車および航空宇宙分野での応用が増加していることから、特に軽量かつ耐熱性の複合材料において、大きな恩恵を受けています。構造的完全性や電気的性能を損なうことなく極端な運転条件に耐えられる材料への需要は、主要なマクロ的追い風です。製薬市場も、複雑な活性医薬品成分およびドラッグデリバリーシステムの主要構成要素として2-ビニルナフタレンを活用することで、この成長に貢献しています。規制の進展と新しい材料配合および合成方法における継続的な研究開発投資は、市場の拡大をさらに後押しすると予想されています。持続可能な生産ルートの開発と新規用途におけるその有用性の拡大を目指した継続的なイノベーションが特徴であり、特殊化学品市場内でのその地位を確固たるものにしています。高純度セグメント、特に「98%超」は、最終用途産業における厳格な性能要件により、需要が加速すると予想されており、これにより価格動向やメーカー間の競争戦略に影響を与えています。

耐熱性ポリマー市場は、2-ビニルナフタレン市場全体の収益シェアにおいて最大のセグメントであり、その全体的な軌跡と成長に大きな影響を与えています。ナフタレンコアにビニル基が結合した2-ビニルナフタレンのユニークな化学構造は、それが由来するポリマーに卓越した熱安定性、機械的強度、および耐薬品性を付与します。これらの特性は、材料が昇温下や過酷な環境下で確実に性能を発揮する必要がある用途で非常に求められており、耐熱性ポリマー市場を主要な消費者としています。このセグメントの支配は、航空宇宙、自動車、高性能エレクトロニクスなどの分野における先進材料の世界的な需要の増加に起因しています。例えば、航空宇宙産業では、エンジン部品、構造用複合材料、断熱材など、高温にさらされる部品には耐熱性ポリマーが不可欠です。航空宇宙および自動車産業の両方における軽量化への取り組みは、高性能ポリマー材料の必要性をさらに高め、主要モノマーとしての2-ビニルナフタレンの需要を直接刺激しています。メーカーは、従来の金属の代替品をますます求めており、2-ビニルナフタレン由来のポリマーは、性能、重量削減、および加工の汎用性の魅力的なバランスを提供しています。

エレクトロニクス分野では、小型化のトレンドとデバイスの増加する電力密度は、優れた熱管理能力を持つ材料を必要とします。2-ビニルナフタレンで合成されたポリマーは、高度な半導体および集積回路によって生成される動作熱に耐えることができる基板、封止材、および誘電層の開発に貢献しています。これは、エレクトロニクス・半導体市場が急速なイノベーションサイクルを続けるにつれて、特に重要です。さらに、架橋剤および靭性向上剤としての2-ビニルナフタレンの使用拡大は、様々なポリマーシステムの性能をさらに向上させ、熱応力下でのサービス寿命を延ばしています。特殊モノマーおよび先進樹脂の製造に関わる化学バリューチェーンの主要プレイヤーは、耐熱性ポリマー市場の厳格な仕様を満たすために、2-ビニルナフタレンの合成と純度の最適化に積極的に取り組んでいます。高純度グレード(例:「98%超」の純度)へのこの焦点は、最適な重合収率と最終製品の性能を保証し、セグメントの主要な地位を強化しています。耐熱性ポリマーの市場シェアは、次世代材料に対する持続的な研究開発努力と、重要な用途における優れた熱性能に対する継続的な産業的ニーズにより、堅調な成長を続けると予想されています。この成長軌道は、低誘電率樹脂市場および高屈折率ポリマー市場のような隣接セグメントの影響も受けており、これらはしばしば特殊な機能のために同様の基本的なモノマーを活用しています。

2-ビニルナフタレン市場の堅調な成長は、主にいくつかの重要なドライバーによって推進されており、明確な産業的要件と技術的進歩に支えられています。重要なドライバーの1つは、特にエレクトロニクス・半導体市場における高性能ポリマーの需要の増加です。電子デバイスの継続的な小型化と機能強化は、優れた熱安定性、低誘電率、および強化された機械的特性を持つ材料を必要とします。2-ビニルナフタレンは、ポリイミドやエポキシ樹脂などのポリマーの合成において重要なモノマーとして機能し、これらは高度な回路基板、封止材、および光電子部品に不可欠であり、これらの厳格な性能基準に直接対応しています。このトレンドは、5G技術とAIの成長によってさらに増幅されており、これらは非常に信頼性が高く、熱的に安定した基板を必要とします。

もう1つの主要なドライバーは、自動車および航空宇宙産業での応用拡大から来ています。軽量で燃費の良い車両および航空機への移行が加速しており、先進複合材料の採用を推進しています。2-ビニルナフタレンベースのポリマーは、これらの複合材料に貢献し、優れた強度対重量比と過酷な運転条件への耐性を提供し、それによって車両性能を向上させ、排出量を削減しています。例えば、航空機構造部品およびエンジン部品における高温耐性樹脂の需要は増加し続けており、市場に持続的な推進力を提供しています。さらに、製薬市場における多用途な化学中間体市場製品としての2-ビニルナフタレンの役割は、重要な成長要因です。それは、新薬候補や特殊化学品を含む様々な複雑な有機化合物を合成するための構成要素として機能し、特にこれらの用途では「98%超」の純度グレードが非常に重要です。新しい治療領域の研究は、特殊化学中間体の必要性を継続的に推進しています。最後に、特にアジア太平洋地域における特殊化学品市場の世界的な広範な拡大は、2-ビニルナフタレンのような高付加価値モノマーの需要を牽引しています。この成長は、高度な化学製品の研究開発および製造能力への投資増加によって支えられており、安定した供給を確保し、最終用途の機会を拡大しています。

2-ビニルナフタレン市場の競争環境は、確立された化学メーカーと特殊ファインケミカルサプライヤーの混合によって特徴づけられており、製品の純度と用途固有のソリューションに焦点を当てています。この化合物の高度に専門化された性質を考慮すると、戦略的提携と合成能力の進歩は、市場でのポジショニングにとって重要です。

2023年後半: 耐熱性ポリマー市場において、耐熱性および機械的特性を強化した新規コポリマーの作成に焦点を当て、2-ビニルナフタレンを活用した重合技術の進歩が注目されました。これらの開発は、極端な運転環境における材料性能の向上を目指したものです。 2024年初頭: 環境への影響を低減し、プロセス効率を改善することに焦点を当て、2-ビニルナフタレンの持続可能な合成ルートに関する研究努力が強化されました。このトレンドは、特殊化学品市場におけるグリーンケミストリーに向けた業界全体のプッシュと一致しています。 2024年中頃: 2-ビニルナフタレン誘導体の新しい応用が、そのユニークな光学および誘電特性によって推進され、フレキシブルエレクトロニクスおよび先進ディスプレイ技術の分野に出現しました。この拡大は、エレクトロニクス・半導体市場におけるその重要性の高まりを強調しています。 2024年後半: 学術機関と産業界のプレーヤーとの間の協力が観察され、光学デバイスおよびレンズ用の高屈折率ポリマー市場における2-ビニルナフタレンの潜在的可能性を探求することを目的としており、材料科学の限界を押し広げています。 2025年初頭: 製薬市場および高度なエレクトロニクス製造からの厳格な品質要件に対応するため、高純度2-ビニルナフタレン(98%超の純度)を生産できる施設の投資が増加しました。 2025年中頃: いくつかの主要地域における規制枠組みは、ビニルナフタレン誘導体の特殊な性質に適応し始め、2-ビニルナフタレン市場の責任ある成長を確保するために、取り扱いおよび加工の安全基準に焦点を当てています。

2-ビニルナフタレン市場は、地域ごとの産業開発、技術採用、および規制の状況に影響を受け、さまざまな地理的地域にわたって多様な成長パターンを示しています。アジア太平洋地域は、主にエレクトロニクス、半導体、および特殊化学品の強力な製造基盤に牽引され、収益シェアと成長の可能性の両方において主要な市場となっています。中国、日本、韓国、インドなどの国々は、研究開発への多額の投資と大規模な生産能力によって、この拡大の最前線に立っています。この地域における活況を呈するエレクトロニクス・半導体市場は、自動車および航空宇宙用途における先進材料の需要増加(特に耐熱性ポリマー市場および低誘電率樹脂市場向け)と相まって、2-ビニルナフタレン消費に強力な推進力を提供しています。その結果、アジア太平洋地域は、予測期間中に最も高いCAGRを記録すると予想されています。

北米およびヨーロッパは、2-ビニルナフタレンの成熟した市場であり、確立された製薬産業、先進材料研究、および主要化学メーカーの強力な存在感を特徴としています。これらの地域は、着実ながらもより穏やかな成長率を示しています。北米では、需要は主に製薬市場およびハイテク分野、ならびにポリマー科学における継続的なイノベーションによって牽引されています。同様に、ヨーロッパは、よく発達した特殊化学品産業と、自動車および航空宇宙で使用される材料に対する厳格な品質要件の恩恵を受けています。これらの地域での焦点は、量ではなく、高純度グレードの2-ビニルナフタレン(98%超)をニッチな高付加価値用途に使用することに偏ることがよくあります。これらの地域での主要な需要ドライバーは、純粋な量ではなく、イノベーションと製品の差別化です。

中東・アフリカおよび南米地域は、かなりの未開拓の可能性を持つ新興市場です。現在、収益シェアは小さいですが、これらの地域は徐々に工業化が進み、製造業およびインフラへの外国直接投資が増加しています。化学中間体市場および新興エレクトロニクス製造能力の成長は、2-ビニルナフタレンの採用の増加、ただし緩やかなペースで、に貢献しています。産業基盤が拡大し、技術能力が向上するにつれて、これらの地域は長期的には世界の2-ビニルナフタレン市場にさらに大きく貢献すると予想されており、需要は主に地域的な化学品生産および新しい産業ベンチャーから生じます。

2-ビニルナフタレン市場における技術革新の軌跡は、重合科学、持続可能な合成、および高性能最終用途産業の増大する需要の進歩と本質的に結びついています。最も破壊的な新興技術の1つは、可逆的付加-断片化連鎖移動(RAFT)および原子移動ラジカル重合(ATRP)などの高度な制御ラジカル重合技術を含みます。これらの方法は、2-ビニルナフタレンをモノマーとして使用する際に、ポリマー構造、分子量、および多分散性に対する精密な制御を可能にします。この精度は、エレクトロニクス・半導体市場における特定の要件に合わせて材料を調整するために重要であり、カスタム設計された低誘電率樹脂市場および高屈折率ポリマー市場の開発を可能にします。これらの技術が学術研究から産業的規模へと移行するにつれて、採用期間は徐々に加速しており、特殊化学品企業からの多大な研究開発投資は、製品提供を差別化することを目指しています。

もう1つの重要な革新分野は、より環境に優しく、より費用対効果の高い2-ビニルナフタレンの合成ルートの開発に焦点を当てています。従来の合成方法は、しばしば過酷な試薬または多段階プロセスを伴います。新興技術は、原子効率を改善し、廃棄物を削減するために、触媒経路とバイオベース前駆体を模索しており、グリーンケミストリーに向けた世界的な持続可能性目標に沿っています。この移行は、より競争力のあるグリーンな代替品を導入することによって、古い、より効率の低いプロセスに依存する既存のビジネスモデルを脅かします。さらに、特に航空宇宙および防衛における極端な環境用途向けの新しい複合材料配合への2-ビニルナフタレンの統合は、重要な革新を表しています。これには、従来の材料をはるかに超える温度に耐えられる、熱的および機械的特性が強化されたポリマーマトリックスの開発が含まれます。研究開発投資は、相乗的な性能向上を達成するために、他のポリマー添加剤市場コンポーネントとの2-ビニルナフタレン由来ポリマーの適合性を最適化することに集中しており、それによって高性能耐熱性ポリマー市場セグメントを強化し、2-ビニルナフタレン市場の将来の成長を確保しています。

2-ビニルナフタレン市場は、複雑なサプライチェーンに高度に依存しており、原材料の力学の影響を受けやすく、これが生産コストと市場の安定性に大きな影響を与えています。2-ビニルナフタレン合成の主要な上流依存性はナフタレンであり、通常、コールタール蒸留または石油精製から供給されます。原油価格の変動は、石油由来ナフタレンのコストに直接影響を与え、固有の価格変動を引き起こします。その他の重要な投入物には、ビニル化ステップ用のスチレン誘導体または同様のビニル基含有化合物があり、スチレン市場を投入コストの関連隣接指標としています。ナフタレン生産の集中度が高いため、供給リスクが増幅され、地政学的な出来事、貿易政策、および世界的なエネルギー市場の混乱によって影響を受ける可能性があります。

歴史的に、世界的なパンデミックや地域紛争中に見られたようなサプライチェーンの混乱は、原材料コストの急増と特殊化学中間体のリードタイムの延長につながっています。例えば、運賃コストの突然の上昇や港湾の混雑は、主要前駆体のタイムリーな配送に深刻な影響を与える可能性があり、メーカーはより高いコストを吸収するか、それを最終ユーザーに転嫁せざるを得なくなり、2-ビニルナフタレンの競争力に影響を与えています。特殊化学品市場からの需要の増加と新しい生産能力の限定により、ナフタレンおよび関連石油化学製品の価格動向は、一般的に上昇傾向を示しています。原材料コストの上昇圧力は、効率的な調達戦略と、場合によっては、リスクを軽減するための大規模な化学メーカーによる後方統合を必要とします。さらに、特にエレクトロニクスおよび製薬で使用される「98%超」セグメントの2-ビニルナフタレンに対する厳格な純度要件は、高品質の前駆体のみが使用できることを意味し、供給オプションをさらに制限し、潜在的に投入コストを増加させます。メーカーは、サプライチェーンのショックや原材料価格の変動に対する回復力を高めるために、代替合成ルートを継続的に模索し、サプライヤーベースを多様化しています。

日本の2-ビニルナフタレン市場は、その先進的な産業基盤と高度な技術への需要に支えられ、特殊化学品セグメントにおいて重要な位置を占めています。市場規模は、グローバル市場と比較すると比較的小さいものの、高性能ポリマー、特にエレクトロニクス・半導体産業向けの需要に牽引され、安定した成長を示しています。日本の経済は、技術革新、高品質製品、および持続可能性を重視する傾向があり、これは2-ビニルナフタレンの用途に直接反映されています。国内での生産能力は限られていますが、研究開発への投資は活発であり、高品質かつ高純度の製品(98%超)の需要が高いことが特徴です。

日本国内の主要なプレーヤーとしては、FUJIFILM Wako Pure Chemical CorporationやTokyo Chemical Industry (TCI) などが挙げられます。これらの企業は、研究機関や産業用途向けに高品質な試薬や特殊化学品を提供しており、2-ビニルナフタレンもそのポートフォリオに含まれています。FUJIFILM Wakoは、長年にわたり高品質な化学製品を提供してきた実績があり、TCIもグローバルなサプライヤーとして、様々な研究開発ニーズに応えています。これらの企業は、厳格な品質管理と分析能力を強みとしています。

日本の化学品市場においては、化学物質の審査及び製造等の規制に関する法律(化審法)や、製品安全に関わる電気用品安全法(PSEマーク)のような規制が、製品の安全性と環境への配慮を確保するために重要です。2-ビニルナフタレン自体は、主に産業用途の化学中間体として使用されるため、これらの規制は、その製造、取り扱い、および最終製品への応用において考慮される必要があります。特に、電子材料や医薬品分野では、これらの規制への準拠が不可欠です。

日本における2-ビニルナフタレンの流通チャネルは、専門商社や化学品サプライヤーを経由することが一般的です。消費者の行動パターンとしては、製品の性能、信頼性、そして環境への影響が重視されます。企業は、サプライヤー選定において、品質、供給の安定性、および技術サポートを重視する傾向があります。また、長期的かつ強固なサプライヤーとの関係構築も、日本市場におけるビジネスの成功の鍵となります。特に、高度な技術が求められる分野では、カスタマイズされたソリューションや、共同開発の機会が評価されます。

市場規模に関する具体的な金額は公開されていませんが、日本の特殊化学品市場全体は、2023年時点で約10兆円規模と推定されており、その中で2-ビニルナフタレンは、ニッチながらも高付加価値なセグメントを形成していると考えられます。成長は、主にエレクトロニクス分野の進化、特に5G、IoT、および次世代半導体技術への需要拡大に支えられています。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 14.91% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

アジア太平洋地域、特に中国、日本、韓国は、エレクトロニクスおよび半導体産業からの強力な需要により、2-ビニルナフタレンの最も急速に成長する地域になると予測されています。この地域は現在、製造活動の増加に牽引され、世界の市場シェアの推定45%を占めています。

提供されたデータでは具体的な破壊的技術は詳細に説明されていませんが、代替となる耐熱性または低誘電率材料の進歩は、代替リスクをもたらす可能性があります。しかし、2-ビニルナフタレンのユニークな特性は、特殊ポリマーにおけるその応用を継続的にサポートしています。

市場の年平均成長率14.91%は、主に低誘電率樹脂および高屈折率ポリマーのエレクトロニクス・半導体分野からの需要増加によって牽引されています。自動車および航空宇宙産業における耐熱性ポリマーの応用によっても成長がサポートされています。

2-ビニルナフタレン市場における価格設定は、変動する可能性のある原材料の入手可能性と生産コストに影響されます。高純度グレード(98%超)は通常、プレミアム価格を要求し、医薬品などの最終用途産業の全体的なコスト構造に影響を与えます。

主要な課題には、原材料調達の潜在的な変動性や、特殊用途における厳格な純度要件が含まれます。サーモフィッシャーサイエンティフィック株式会社などの製造業者にとって、「結晶/フレーク」のような高純度形態の安定したサプライチェーンを確保することが重要です。

主要なセグメントには、耐熱性ポリマーや低誘電率樹脂などの材質タイプ、および「98%超」などの純度レベルが含まれます。主要な用途は、エレクトロニクス・半導体、医薬品、化学産業に見られます。