1. 155mm砲弾市場の主な成長ドライバーは何ですか?

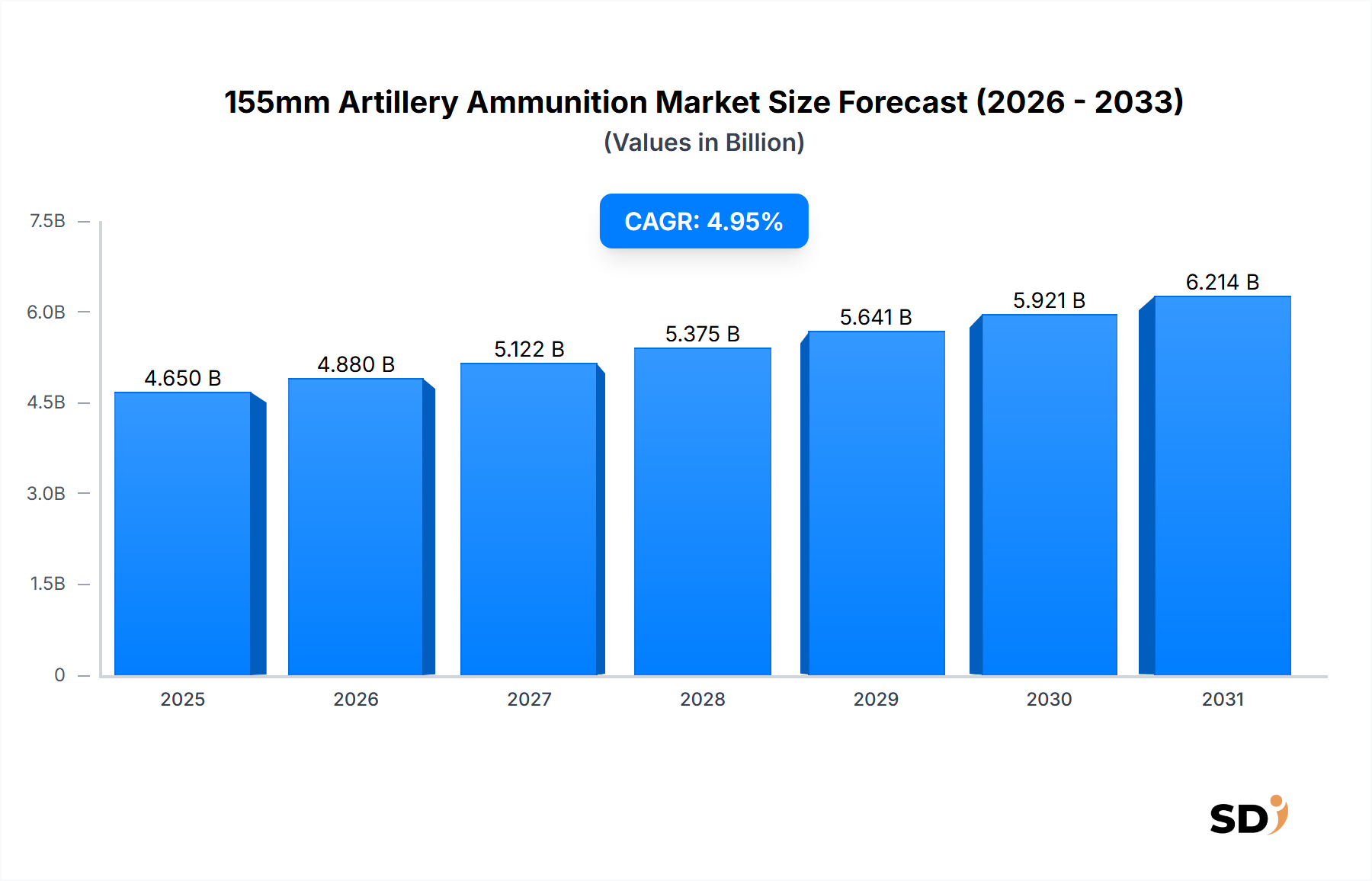

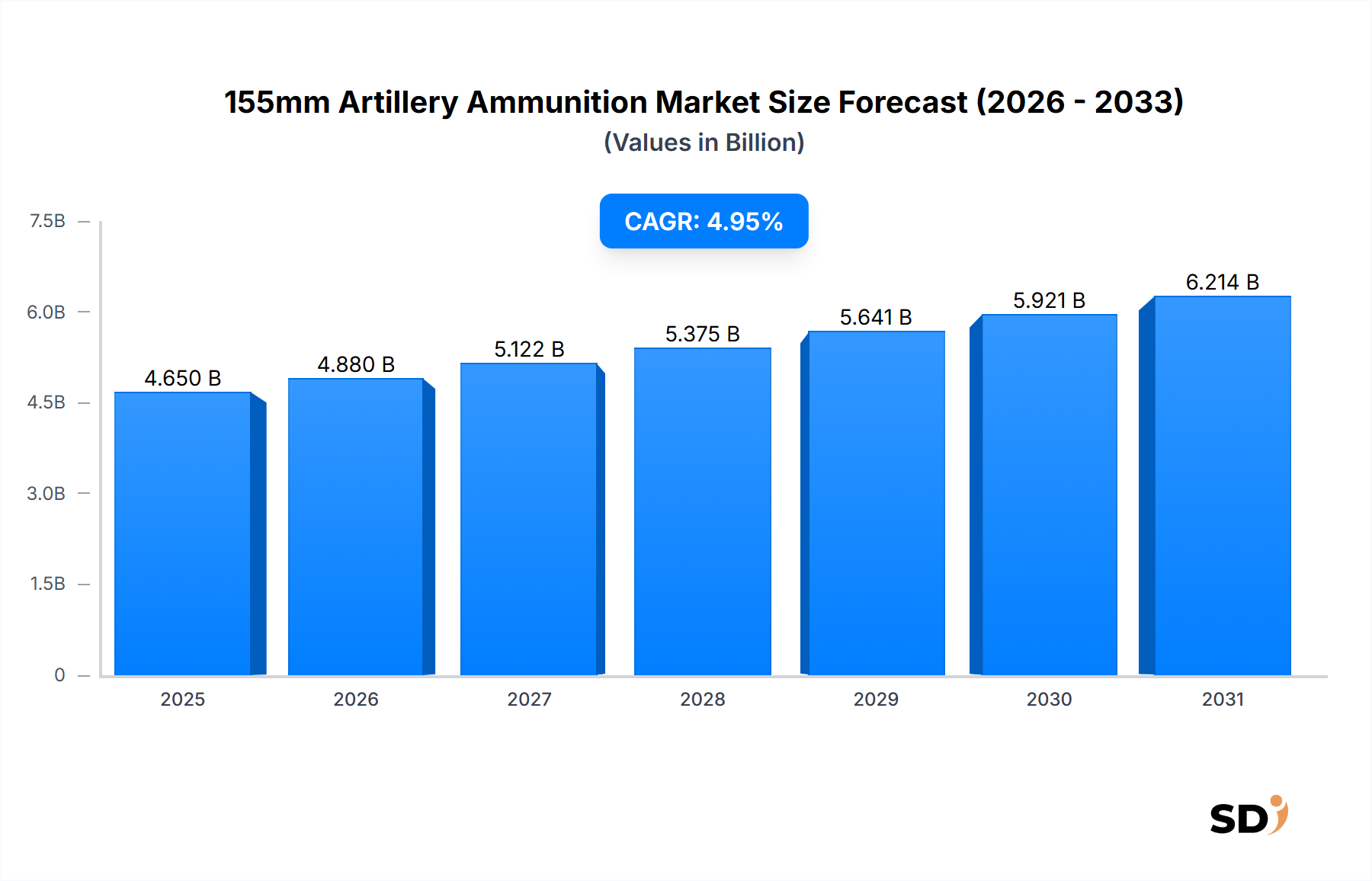

市場は2025年に46.5億ドル、CAGR4.95%で、世界的な地政学的緊張、軍事近代化への取り組み、防衛支出の増加によって牽引されています。高度な精密誘導弾の需要が高まっています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

155mm 砲弾

155mm 砲弾Research Analyst

世界の155mm砲弾市場は、進化する地政学的な状況と世界中の防衛能力の近代化の取り組みに牽引され、大幅な拡大の準備が整っています。2025年の基準年で46億5,000万ドルと評価されたこの市場は、2025年から2034年にかけて4.95%の堅調な複合年間成長率(CAGR)で成長すると予測されています。この成長は主に、主要経済圏における防衛支出の増加、長距離精密射撃への再度の焦点、および既存の砲弾在庫の補充と更新の継続的な必要性によって牽引されています。

155mm砲弾の需要は、他の兵器システムと比較して、破壊力、射程、および費用対効果のバランスを提供する、間接射撃支援における重要なコンポーネントとしての役割と本質的に結びついています。マクロ経済の追い風としては、地域紛争の常態化、戦略的抑止の必要性、および確立された軍事大国と新興軍事大国の両方における高度な砲兵システム市場の普及が挙げられます。155mmセグメント内での精密誘導砲弾市場への移行は、単価が高いにもかかわらず、付随的損害を最小限に抑え、初弾命中率を高めることにより、戦場でのリソース利用を最適化するという広範なトレンドを反映しています。さらに、特にNATOおよびその他の防衛同盟内での友好軍間の相互運用性の必要性は、口径要件を標準化し、155mm標準の優位性を強化しています。伝統的な非誘導弾が軍用弾薬市場のかなりの部分を占め続けていますが、戦略的な重点は、拡張射程および誘導弾のような高度な能力へと急速に移行しており、製造業者にとってダイナミックな成長ベクトルをもたらしています。サプライチェーンの回復力と国内生産能力も、世界的な出来事の影響を受けて、ますます重要になっており、急増する需要と戦略的備蓄要件を満たすための多様な製造と技術革新の機会を生み出しています。155mm砲弾市場の全体的な見通しは、持続的な防衛投資と、強力で適応性のある間接射撃ソリューションの継続的な必要性によって支えられ、依然として非常にポジティブです。

世界の155mm砲弾市場において、「エンドユーザー:陸軍」セグメントは、圧倒的に最大の収益シェアを占めており、予測期間を通じてその優位性を維持すると予測されています。この優位性は、155mm砲兵システム、特に榴弾砲が、ほぼすべての現代の陸軍における地上部隊の間接射撃支援ドクトリンの基幹であるという事実から直接生じています。155mm砲弾の固有の運用上の柔軟性、射程、および破壊力は、敵の位置を制圧し、攻撃および防御作戦中に重要な火力支援を提供し、かなりの距離にある高価値目標を無力化するために不可欠です。陸上部隊が実施する訓練および戦闘作戦の膨大な量により、高爆発性(HE)から特殊弾まで、さまざまな155mm砲弾タイプの継続的かつ substantial な調達が必要とされます。主要な防衛システム市場のプレーヤーであるGeneral Dynamics Ordnance and Tactical Systems、BAE Systems、Nexter(KNDS)は、特に陸軍用途向けに調整された155mm砲弾の開発および製造に多額の投資を行っています。彼らの製品には、標準HE弾、照明弾、煙幕弾、およびExcaliburまたはVulcanoのようなますます洗練された精密誘導砲弾市場のバリアントが含まれます。自走砲(例:PzH 2000、M109 Paladin、K9 Thunder)および牽引式(例:M777、FH70)155mm榴弾砲が世界中の陸軍で広く採用されていることは、関連する砲弾の継続的かつ大量の需要を保証します。このセグメントの優位性は、既存の砲兵プラットフォームのアップグレードと寿命延長に焦点が当てられていることによりさらに強化されており、これは互換性があり、しばしばより高度な砲弾の需要を促進します。海軍のような他のエンドユーザーも特定の naval gun system で155mm砲弾を使用していますが、彼らの調達量は、持続的な運用と即応性を必要とする陸上部隊の巨大な要件と比較して大幅に少なくなっています。結果として、「陸軍」セグメントは引き続き主要な収益源であり、進行中の地政学的緊張と、陸上部隊の世界的な近代化努力により、そのシェアは着実に成長すると予想されています。

155mm砲弾市場は、ドライバーと制約の複雑な相互作用に影響されており、それぞれに定量化可能な影響があります。主なドライバーは、世界的な地政学的不安と地域紛争のエスカレートです。これは防衛予算の測定可能な増加につながり、多くの国がGDPのより高い割合を軍事支出に割り当てています。例えば、NATO加盟国は防衛費にGDPの2%を支出することを再確認しており、これは軍用弾薬市場、特に155mm砲弾の調達増加に直接つながっています。東ヨーロッパでの進行中の紛争は、既存の備蓄を大幅に枯渇させ、補充と生産能力の拡大の緊急の需要を刺激しています。この需要の急増は、主要製造業者による生産増強の推進に現れており、一部は今後2〜3年間で生産量を30〜50%増加させることを目指しています。

もう1つの重要なドライバーは、精度と拡張射程に重点を置いた砲兵システム市場の近代化です。ERCA(Extended Range Cannon Artillery)プログラムのような、40kmを超える射撃が可能な先進榴弾砲の導入は、特殊な155mm砲弾を必要とします。これは誘導兵器システム市場のイノベーションを推進し、単価が高いにもかかわらず、より優れた精度と効率を提供し、ターゲットあたりの必要弾数を削減する精密誘導砲弾市場の需要を推進します。しかし、市場は顕著な制約に直面しています。主な制約要因は、厳格な規制環境と、国際条約および人道的懸念による、Dual-Purpose Improved Conventional Munitions(DPICM弾薬市場)のような特定の弾薬タイプの段階的廃止です。これには、代替のサブ弾薬設計へのコストのかかるR&Dが必要です。さらに、砲弾の爆発物市場および推進剤市場の製造における本質的な複雑さと資本集約的な性質は、長いリードタイムと限られた世界的な生産能力につながり、突然の需要の急増に対応することが困難になっています。原材料の不足と地政学的な緊張によって悪化するサプライチェーンの脆弱性も、一貫したタイムリーな生産に対する重大な制約となっています。

155mm砲弾市場の競争環境は、大規模で多様化した防衛請負業者と専門の弾薬製造業者の混合によって特徴付けられ、それぞれがイノベーション、戦略的パートナーシップ、および堅牢なサプライチェーンを通じて市場シェアを争っています。市場は、高度な技術的能力、厳格な軍事基準への準拠、および製造能力へのかなりの資本投資を要求します。

155mm砲弾市場は、地政学的な変化と技術的進歩によって牽引される活発な活動を目撃しています。これらの開発は、世界中の砲兵システムの継続的な近代化と戦略的重要性への高まりを強調しています。

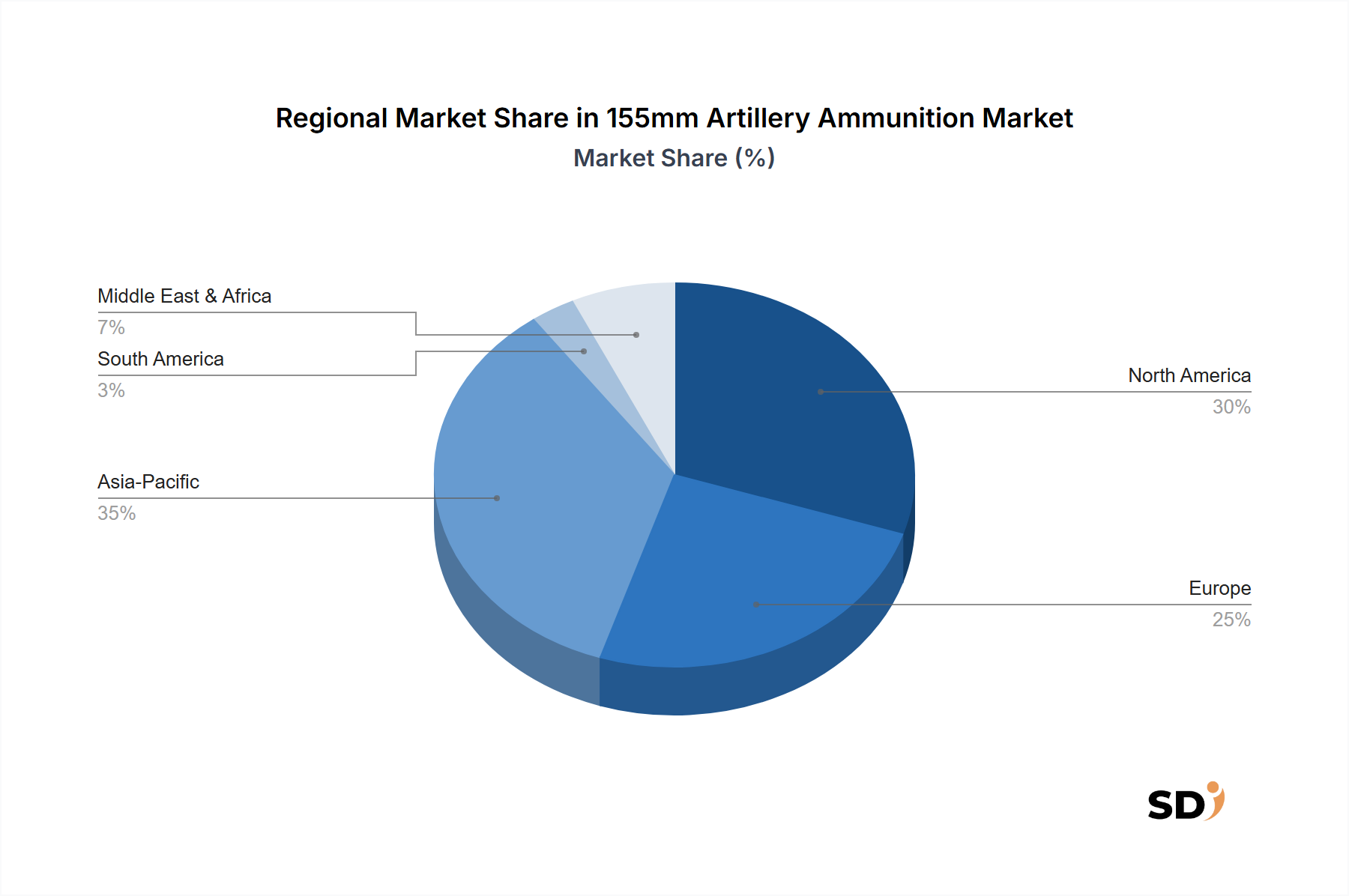

世界の155mm砲弾市場は、需要、生産、および成長ドライバーに関して significant な地域格差を示しています。正確な地域CAGRは動的ですが、防衛支出と地政学的な活動の一般的な傾向は、市場分布の明確な画像を提供します。

北米は、主に米国の影響により、155mm砲弾市場で substantial なシェアを占めています。米国は世界最大の防衛支出国であり、精密誘導砲弾市場を含む高度な155mm砲弾の継続的な調達と開発を行っています。この地域の需要は、戦略的即応性要件、友好国への支援、および砲兵システム市場の近代化プログラムによって牽引されています。General Dynamics や American Ordnance のような主要製造業者の存在は、その地位をさらに確固たるものにしています。

ヨーロッパは、NATO加盟国による広範な近代化の取り組みと、特に最近の地政学的な出来事を考慮した防衛支出への再度の焦点によって特徴付けられる、もう1つの significant な市場を代表しています。ドイツ、フランス、英国、ロシアのような国々は、主要な消費者および生産者です。この地域は、戦略的備蓄の補充と国内生産能力の強化に積極的に取り組んでおり、軍用弾薬市場向けの相互運用性と高度な技術に strong な重点を置いています。

アジア太平洋は、155mm砲弾市場で最も急速に成長している地域になると予測されています。この成長は、領土紛争、地域力学、および広範な軍事近代化プログラムによって推進される、中国、インド、韓国、日本のような国々における防衛予算の増加によって推進されています。広大な防衛産業を持つ中国は、主要な生産者および消費者です。韓国のK9 Thunder 榴弾砲および関連砲弾の輸出も、地域需要に substantial に貢献しています。

中東・アフリカは、地域紛争の頻発と石油産出国による近代的な砲兵システムの取得により、 notable なシェアを占めています。トルコ、イスラエル、サウジアラビアのような国々は、防衛能力に heavy な投資を行っており、155mm砲弾の継続的な需要につながっています。ここでの焦点は proven で信頼性の高いシステムに置かれることが多いですが、戦場での有効性を高めるために誘導オプションへの関心が高まっています。

南米は比較的比較的小さな市場であり、ブラジルやアルゼンチンなどの国々は、既存の在庫の維持と定期的なアップグレードに焦点を当てています。この地域の需要は、国内の安全保障ニーズと限られた外部脅威によって主に推進され、他の地域と比較して変動が少なくなっています。全体として、北米とヨーロッパが mature で高ボリュームの市場であり続ける一方で、アジア太平洋は、強化された防御および攻撃能力への緊急の必要性によって推進される、155mm砲弾市場のダイナミックな成長エンジンとして浮上しています。

155mm砲弾市場における輸出と貿易フローのダイナミクスは、地政学的な同盟、防衛協力協定、およびグローバルサプライチェーンの回復力と複雑に結びついています。主要な貿易回廊は通常、北米およびヨーロッパの確立された製造拠点からアジア太平洋、中東、およびその他の同盟国への需要センターに延びています。主要な輸出国には、米国、韓国、ドイツ、フランス、カナダが含まれますが、主要な輸入国には、active な紛争に従事している国、軍隊を近代化している国、または国内生産能力を持たない国が含まれることがよくあります。

近年、特に東ヨーロッパでの紛争に起因する緊急の運用上の必要性から、国境を越えた移転の significant な増加が見られました。これにより前例のない需要の急増が発生し、外国軍事販売(FMS)プログラムを通じた米国や、同盟国を支援するための155mm砲弾の substantial な量を提供する欧州連合加盟国のような国々が関与しています。国際的に取引される155mm砲弾の量は、枯渇した備蓄の迅速な補充が必要とされるため、2022年以降、特定の回廊で200%以上増加したと推定されています。防衛品への関税は、特定の軍事援助または政府間協定の下で最小限に抑えられたり免除されたりすることが多いですが、輸出管理規制、最終用途認証、およびライセンス要件のような非関税障壁が、よりsignificant な役割を果たします。これらの規制上のハードルは、納期と量を significantly に影響し、軍用弾薬市場のような品目のグローバルサプライチェーンでボトルネックを作成します。さらに、特定の国に対する戦略的な貿易禁止または制裁は、貿易フローを完全に混乱させ、輸入国に代替、時には最適でない、ソースを求めるか、または国内の爆発物市場生産能力への投資を余儀なくさせます。現在の環境は、安全保障を優先するため、確立された同盟を強く支持しており、しばしば長期の政府間契約を通じて、典型的な商業貿易の複雑さを回避し、関税の影響を軽減します。

155mm砲弾市場における投資と資金調達活動は、主に地政学的な緊張の高まりと、戦略的備蓄の補充および拡大の緊急の必要性によって牽引され、過去2〜3年間で劇的に急増しました。この期間は、substantial な政府契約、製造業者による significant な資本支出、および生産能力の増加と技術革新の促進を目的とした戦略的パートナーシップによって特徴付けられました。

合併・買収(M&A)活動は、General Dynamics、BAE Systems、Rheinmetall のような主要プレーヤーがすでに必要なインフラストラクチャと専門知識を保有しているため、コア155mm砲弾生産セグメントでは限定的でした。しかし、サプライチェーンを確保し、垂直統合を強化するために、信管(例:Junghans)や推進剤市場製造のような key component を専門とする企業の買収または統合に焦点が当てられるようになりました。通常、成熟した高度に規制された防衛セクターでは稀なベンチャー資金調達は、バルク155mm砲弾生産の primary な資金調達源ではありませんが、精密誘導砲弾市場に適用可能な高度なセンサー技術や材料科学に関連する niche areas で見られる可能性があります。

資金調達活動の最も顕著な形態は、政府主導の契約と製造施設への直接投資です。例えば、米国陸軍は、2023年に月間約14,000発から28,000発への155mm砲弾の生産増強、および2025年までに月間80,000発を目標とする国内生産者に multi-billion ドルの契約を授与しました。同様に、ヨーロッパ諸国は、しばしば欧州防衛庁(EDA)の傘の下で、共同調達スキームを開始し、製造業者に生産ラインを拡大するための資金を提供しました。この significant な資本注入は、主に標準的な高爆発性(HE)および拡張射程フルボア(ERFB)弾の生産量増加、およびExcalibur や Vulcano のような高度な誘導兵器システム市場の開発と生産の加速に向けられています。最も多くの資本を引き付けているサブセグメントは、長距離精密射撃に置かれる高い戦略的価値と、技術的優位性と運用上の有効性を維持するための防衛システム市場の継続的な需要のため、拡張射程砲兵システム市場および関連するスマート弾薬です。

日本の155mm砲弾市場は、その防衛政策と地域安全保障環境の文脈において理解される必要があります。長年にわたり、日本は防衛費をGDPの1%程度に抑え、専守防衛を基本としてきましたが、近年の地域情勢の緊迫化、特に東アジアにおける軍事的プレゼンスの拡大に伴い、防衛能力の強化と近代化への関心が高まっています。155mm砲弾は、現代の陸上自衛隊の火砲システム(例:155mm榴弾砲 FH70、155mmりゅう弾砲)の主要な弾薬であり、その需要はこれらのシステムの即応性維持と近代化計画と密接に関連しています。市場規模に関する具体的な公的データは限られていますが、防衛産業のグローバルな動向と日本の防衛支出の増加傾向を考慮すると、一定の市場が存在すると推測されます。成長の触媒としては、敵基地攻撃能力の保有や、より長射程で高精度の火器システムへの移行が考えられます。

日本国内においては、155mm砲弾の主要な供給源は、防衛省との契約に基づく国内メーカーの生産です。現時点では、日本国内で155mm砲弾を製造する主要な企業として、日本製鋼所(JSW)が挙げられます。日本製鋼所は、防衛省向けに各種弾薬の製造を担当しており、155mm砲弾もその範疇に含まれると考えられます。また、補給品や特殊弾薬に関しては、海外メーカーの製品が輸入される可能性もありますが、国内生産能力の維持・強化も重視されています。海外の主要メーカーとしては、General Dynamics Ordnance and Tactical Systems、BAE Systems、Rheinmetall などが挙げられ、これらの企業は日本の防衛装備品調達においても実績があります。

日本の防衛産業には、厳格な品質基準と安全規制が適用されます。155mm砲弾の製造には、火薬類取締法、防衛生産基盤の維持に関する各種法令、および国際的な安全基準が関係します。自衛隊が使用する弾薬は、日本の防衛省が定める厳しい仕様と試験基準を満たす必要があり、品質管理と安全性の確保が最優先されます。これには、信頼性、精度、および環境への影響に関する要件が含まれます。また、国際条約(例:クラスター弾に関する条約)への対応も、弾薬の種類によっては考慮されるべき点です。

日本における155mm砲弾の流通チャネルは、基本的に自衛隊への直接納入に限定されます。民間市場での販売は存在しません。消費者の行動パターンというよりは、軍事調達における「調達プロセス」が重要となります。調達は、防衛省の予算配分、長期的な装備品近代化計画、および緊急時の備蓄状況によって決定されます。一般市民の関心は、防衛政策の議論や、安全保障環境の変化に向けられていますが、弾薬の具体的な市場動向や消費行動に直接影響を与えるものではありません。消費者(ここでは自衛隊)のニーズは、主に「即応性」「信頼性」「コスト効率」「性能向上(精度、射程)」といった軍事的な要求事項に基づいています。

市場規模や取引額に関する具体的な円換算の数値は、防衛関連の機密情報となるため公表されていません。しかし、前述の通り、防衛支出の増加傾向や、グローバルな155mm砲弾市場の成長予測(2025年時点で約46億5,000万ドル、約7,000億円強)を参考にすると、日本の防衛予算の限られた範囲内での155mm砲弾関連支出も、その重要度を増していると考えられます。日本の防衛予算は2023年度に過去最高を更新し、今後も増加が見込まれており、それに伴い弾薬関連の投資も拡大する可能性があります。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 4.95% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

市場は2025年に46.5億ドル、CAGR4.95%で、世界的な地政学的緊張、軍事近代化への取り組み、防衛支出の増加によって牽引されています。高度な精密誘導弾の需要が高まっています。

155mm砲弾の主なエンドユーザーは、陸上砲システムへの依存度から陸軍です。海軍も一部の艦船からの艦砲射撃支援のために155mm弾を使用しています。

製造の複雑さ、安定した原材料供給の確保、厳格な輸出規制の遵守などが課題です。誘導弾の分野における高い研究開発コストも障壁となっています。

価格設定は弾種によって大きく影響を受けます。精密誘導弾は従来の弾薬よりも高価です。コストは、推進薬や金属などの原材料、製造プロセス、高度な技術の研究開発によって決まります。

鋼材、推進薬、爆発性充填物などが主要な原材料です。サプライチェーンの回復力、産地の地政学的安定性、専門的な製造能力は、General Dynamicsのような企業による安定した生産に不可欠です。

最近の開発は、特に誘導弾技術における精度向上と射程延長能力に焦点を当てています。BAE SystemsやNorthrop Grummanなどのメーカーは、精度向上と付随被害の低減のための革新に投資しています。