1. パンデミック後の105mm 砲弾市場はどのように適応しましたか?

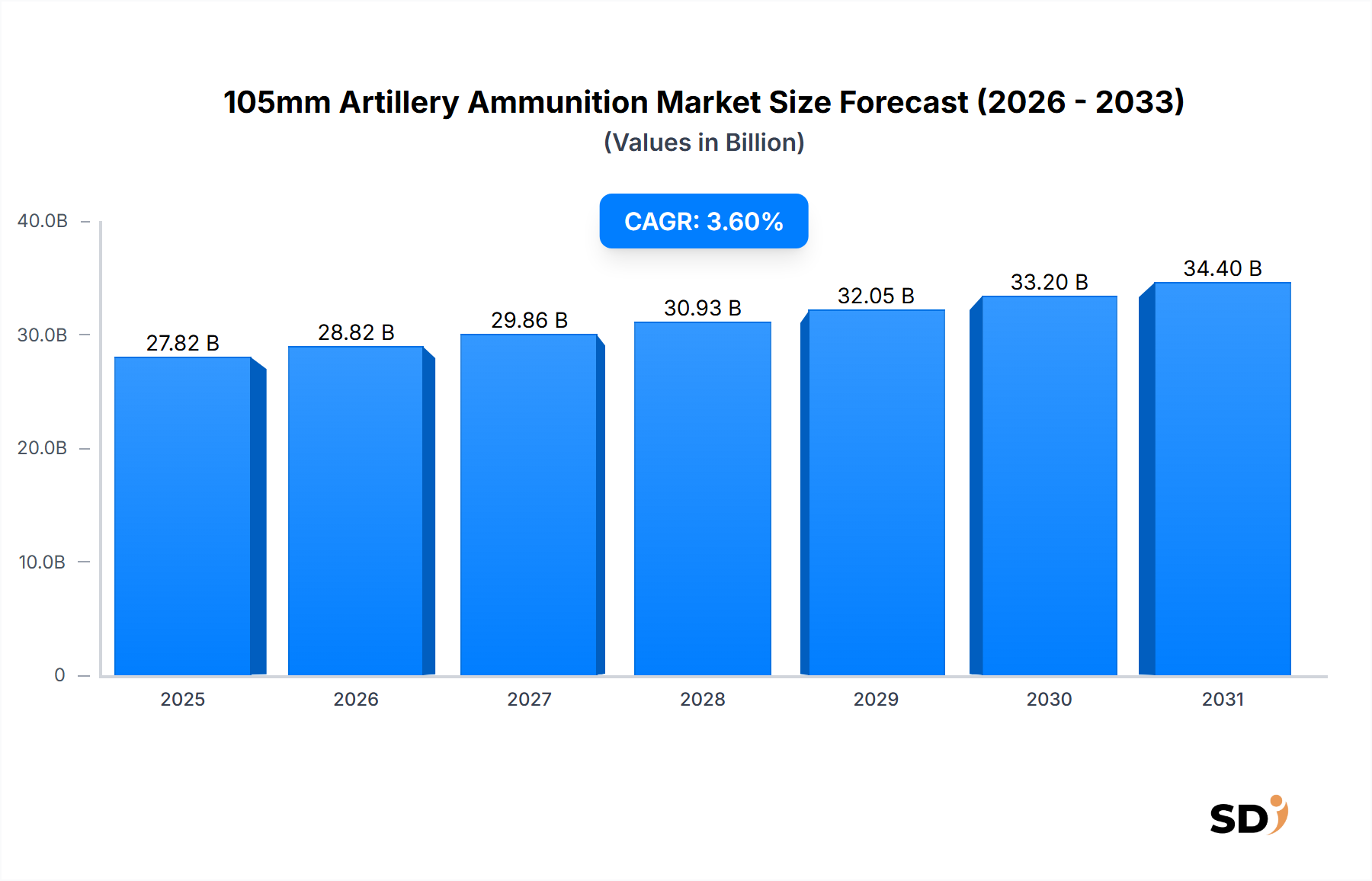

市場は、パンデミックからの直接的な回復パターンというよりは、世界的な地政学的緊張と防衛近代化の取り組みによって牽引された持続的な需要を見てきました。構造的な変化としては、各国による国内生産能力と強靭なサプライチェーンへの注力の高まりが含まれます。市場は278億2000万ドルに達すると予測されており、堅調な長期成長を示しています。

+1 2315155523

Sector Data Insights(SDI)は、高品質でデータ駆動型のシンジケート調査レポート、業界分析、競合インテリジェンス、およびアドバイザリーソリューションの提供に注力する、専門的なマーケットインテリジェンスおよび戦略的コンサルティング企業です。Sector Data Insightsは、特にライフサイエンス、分析機器、および関連するハイテク分野における分析の卓越性に強く重点を置いており、メーカー、投資家、サービスプロバイダー、研究者、および意思決定者が、戦略的成長、イノベーション、および市場のリーダーシップのための実用的な洞察を得られるように支援します。

SDIは、ラボおよび分析技術における深いドメインの専門知識と高度な分析を組み合わせて、包括的な市場評価、技術トレンド分析、ベンダーシェアデータ、投資インテリジェンス、サプライチェーンの洞察、および将来を見据えた予測を提供します。私たちの調査は、ライフサイエンス、半導体・電子機器、消費財、材料・化学、建設・製造、飲食料品、エネルギー・電力、自動車・輸送、ICT・メディア、航空宇宙・防衛、BFSIなどの業界にわたる複雑なグローバル市場をナビゲートする組織をサポートしています。

105mm 砲弾

105mm 砲弾Research Analyst

従来の陸上戦闘能力の重要な要素である105mm榴弾砲弾薬市場は、地政学的不安定の継続、軍事近代化への継続的な取り組み、戦略的備蓄の補充により、着実な拡大が見込まれています。基準年である2025年の市場規模は278億2,000万ドルと推定されており、予測期間中は3.6%の年平均成長率(CAGR)を達成すると見込まれています。この成長軌道により、市場価値は2034年までに約382億1,000万ドルに達すると予測されます。主な需要ドライバーは、多様な作戦環境における効果的かつ大量の火力支援の必要性と、世界的な国防態勢への新たな焦点が挙げられます。伝統的な非誘導弾が調達の基盤を形成し続けていますが、被害を最小限に抑え、作戦遂行能力を向上させるための精密誘導型弾薬の採用も、遅々としてはいるものの増加しています。105mm榴弾砲弾薬市場のグローバルな状況は、費用対効果が高く容易に入手可能な備蓄の維持と、高度で技術的に優れた弾薬タイプの統合との間の戦略的均衡によって特徴付けられます。地域紛争、国境紛争、そして各国が強力な通常抑止力を維持する必然性は、重要なマクロ的な追い風となっています。さらに、多くの国では旧式の榴弾砲システムを段階的に廃止し、より近代的なプラットフォームへの標準化を進めており、これは互換性のある105mm弾薬の需要を間接的に押し上げています。弾薬製造市場全体では、射程の延長と軽量化を目指した材料科学と推進技術のイノベーションが経験されています。将来の見通しは、サプライチェーンの回復力、国内生産能力、そしてこれらの不可欠な防衛資産の安定供給を確保するための戦略的パートナーシップに持続的な焦点が当てられることを示唆しています。防衛調達市場の進行中のダイナミクスは、このセグメント内の調達サイクルと技術的進歩に引き続き影響を与えるでしょう。

105mm榴弾砲弾薬市場において、非誘導弾タイプセグメントは現在、主要な収益シェアを占めており、予測期間を通じてこの主要な地位を維持すると予想されています。この優位性は主に、非誘導弾の費用対効果、世界中の広範な105mm榴弾砲システムとの広範な互換性、および極端な精度が常に最優先要件ではない大量の一般支援火力任務におけるその有用性など、いくつかの要因に起因しています。伝統的な砲兵ドクトリンは、しばしば飽和射撃とエリア denial(区域制圧)を重視しており、非誘導弾薬はそれに完全に適しています。さらに、非誘導105mm弾薬の生産インフラは十分に確立されており、大規模な規模の経済と安定した供給を可能にしています。これは国家防衛在庫にとって重要な考慮事項です。105mm榴弾砲弾薬市場の主要メーカーには、General Dynamics Ordnance and Tactical Systems、BAE Systems、Nammoなどがあり、これらは歴史的に非誘導砲弾の生産と改良に多額の投資を行っており、高性能爆薬(HE)、煙、照明、訓練弾など、多様な製品を提供しています。精密誘導弾薬市場全体における誘導弾タイプセグメントは、誘導技術の進歩とそれらが提供する戦術的利点により、より高い成長率を経験していますが、105mm弾薬におけるその全体的な市場シェアは比較的比較的小さいままです。GPSまたはレーザー誘導を組み込んだ誘導105mm弾薬は、製造および調達コストが大幅に高いため、特定の高価値目標シナリオでのより慎重な使用につながります。このコスト差により、非誘導弾薬は105mm榴弾砲弾薬市場の主力として継続し、訓練、防衛、および攻撃的な運用要件の大部分を満たすことになります。手頃な価格の非誘導弾の大量生産と誘導型弾薬の専門的な調達とのバランスが、世界中の国防軍の調達戦略を定義するでしょう。非誘導弾は市場の大部分の数量と収益を牽引し続けるでしょう。

105mm榴弾砲弾薬市場は、主に地政学的緊張の高まりと、それに伴う世界的な防衛支出の増加の融合によって推進されています。重要なドライバーは、東ヨーロッパ、中東、アジアの一部を含む様々な地域で観測されている不安定性の増大であり、各国は通常抑止力を強化しています。例えば、世界的な軍事支出は2023年に2兆4,400億ドルという記録的な高値に達し、2022年と比較して6.8%増加しました。この傾向は、105mm榴弾砲弾薬のような不可欠な弾薬の調達に直接影響を与えています。この軍事支出市場の急増は、既存および新規の砲弾薬のより大きな調達契約に直接つながります。さらに、世界中の軍事近代化プログラムは、かなりの需要ドライバーを構成しています。多くの軍隊は、既存の105mm榴弾砲艦隊をアップグレードするか、信頼性が高く容易に入手可能な弾薬供給を必要とする新しい、より有能なプラットフォームを取得しています。これらの近代化の取り組みには、枯渇した備蓄の補充や、長距離型または強化破砕型弾薬を含む高度な105mm弾薬の取得が含まれることがよくあります。例えば、米陸軍の軽砲兵能力向上への継続的な取り組みは、105mm弾薬への継続的な需要を強調しています。逆に、厳格な輸出管理と複雑な国際武器貿易規制は、105mm榴弾砲弾薬市場に対する重要な制約となっています。ワッセナー協定は、他の国家および国際的枠組みの中でも、防衛物品の許可される貿易を規定しており、しばしば長期化する承認プロセスにつながり、メーカーの市場アクセスを制限します。この規制の複雑さは、同盟国への弾薬の迅速な配送を妨げ、サプライチェーンの効率に影響を与える可能性があります。もう一つの制約は、高度な弾薬タイプの開発に必要な多額の研究開発(R&D)投資です。105mm弾薬の新しい推進剤、弾頭、または誘導システムの開発には、多額の資本、技術的専門知識、および広範なテストが必要であり、製品開発サイクルを延長し、単価を増加させる可能性があり、より広範な採用を制限する可能性があります。

105mm榴弾砲弾薬市場の競争環境は、深い専門知識と確立された政府供給関係を持つ少数の大規模な統合防衛請負業者および特殊弾薬メーカーによって支配されています。

2024年1月:複数のNATO加盟国が、戦略的備蓄の補充と継続的な軍事支援努力の支援の必要性から、105mm榴弾砲弾薬の国内生産能力を増強する計画を発表しました。これには、新しい製造ラインへの多額の投資が含まれます。 2023年10月:主要な欧州の防衛請負業者が、推進剤技術と空力設計の進歩を示す、新しい長距離型105mm高性能爆薬弾を公開しました。これは軽砲兵システムの作戦射程を拡大することを目的としています。 2023年8月:主要な業界プレイヤーが、アジア太平洋諸国から、105mm訓練弾および実弾の相当量を供給するための複数年契約を獲得しました。これは、陸上戦闘システム市場の能力への継続的な地域投資を反映しています。 2023年6月:弾薬メーカーとテクノロジー企業との協力により、近接支援シナリオにおける精度を向上させるために設計された低コスト誘導キットを統合した、105mm誘導弾のプロトタイプのデモンストレーションが成功しました。 2023年4月:北米の一部の国における規制変更により、防衛生産コンポーネントの国境を越えた移送に関する一部の制限が緩和され、105mm榴弾砲弾薬市場のサプライチェーンが合理化される可能性があります。 2023年2月:いくつかの防衛組織が、共同作戦中の相互運用性とロジスティクス効率の向上を目的として、同盟軍間での105mm弾薬タイプの標準化の重要性を強調しました。 2022年12月:主要な政府が、105mm弾薬用の環境に優しい推進剤配合の開発および実証のための契約を授与しました。これは、持続可能な防衛製造慣行に向けた長期的なトレンドを示しています。

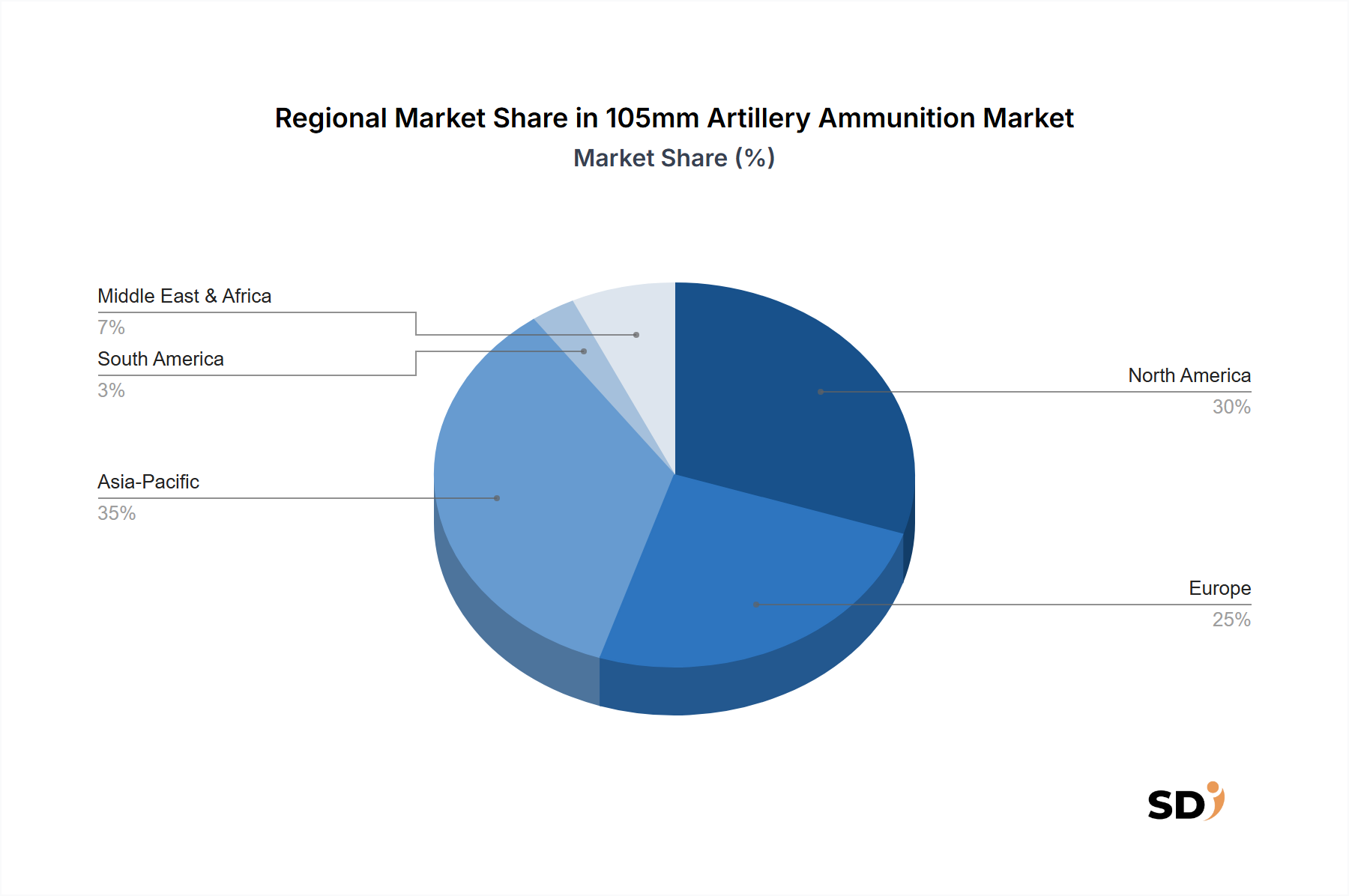

105mm榴弾砲弾薬市場は、地政学的な姿勢、防衛支出の傾向、および既存の軍事在庫の影響を受けた多様な地域的ダイナミクスを示しています。北米は、主に米国とカナダに牽引されており、重要で成熟した市場を代表しています。ここでは、軽砲兵の継続的な近代化プログラムと戦略的備蓄の補充によって需要が特徴付けられています。地域のCAGRは爆発的ではなく着実である可能性がありますが、調達の絶対額は、訓練および運用準備のための容易に入手可能で信頼性の高い弾薬への継続的な需要を反映して、依然として相当なものです。ヨーロッパでは、特に東ヨーロッパ諸国やドイツ、フランス、英国のような主要NATO諸国からの需要が復活しています。防衛予算の増加と通常能力の再構築の必要性が主なドライバーであり、中〜高の地域CAGRにつながっています。進行中の地政学的な状況は、国家防衛の強化と同盟国支援のために、105mm弾薬を含むすべてのタイプの弾薬への需要を大幅に加速させています。

アジア太平洋地域は、105mm榴弾砲弾薬にとって最も急速に成長している市場の1つになると予測されています。中国、インド、日本、韓国のような国々は、地域的な安全保障上の懸念と領土紛争に起因して、防衛支出を大幅に増やし、砲兵システム市場を近代化しています。これは、かなりの新規調達と国内生産能力の拡大につながり、より高い地域CAGRと収益シェアの増加に翻訳されます。中東・アフリカ地域も、継続的な紛争、国内の安全保障上の課題、および強力な地上部隊能力の必要性によって推進される、かなりの市場を提示しています。収益シェアは変動する可能性がありますが、特にトルコやサウジアラビアのような国々では、緊急の運用要件のために105mm弾薬への需要は一貫して高く、中程度の地域CAGRに貢献しています。

105mm榴弾砲弾薬市場のサプライチェーンは複雑であり、地政学的および経済的な大きな圧力の影響を受けます。上流の依存関係は、特殊な原材料と高度に管理されたコンポーネントを伴い、重要です。主要な投入物には、砲弾ケースと砲弾用の様々なグレードの鋼、薬莢用の真鍮、および高度に精製されたエネルギー物質が含まれます。砲弾の発射に不可欠な推進剤市場は、ニトロセルロース、ニトログリセリン、およびその他の化学前駆体の安定供給に依存しています。これらの前駆体は、原油価格および化学工業の生産量に基づく価格変動の影響を受ける可能性があります。同様に、TNT、RDX、またはコンポジションBのような高性能爆薬充填材を提供する爆発物市場は、厳格な規制管理と特殊な製造要件に直面しています。これらの原材料の価格動向は変動する可能性があります。例えば、鋼材価格は、世界貿易関税や他の産業分野からの需要により変動を見ていますが、特定の化学前駆体の価格は、サプライチェーンの混乱や世界的な需要の増加により急上昇する可能性があります。多くの材料のデュアルユースの性質と資格のあるサプライヤーの数が限られているため、調達リスクは顕著です。地政学的な緊張は、重要なコンポーネントの輸出禁止または輸入制限につながる可能性があり、メーカーはサプライヤーベースを多様化するか、国内生産能力に投資することを余儀なくされます。世界的なパンデミックや局地的な紛争によって引き起こされた歴史的な混乱は、脆弱性を浮き彫りにし、生産スケジュールの遅延と弾薬調達のリードタイムの増加につながりました。弾薬製造市場のメーカーは、これらのリスクを軽減し、105mm榴弾砲弾薬の継続的な生産に必要な材料の安定した流れを確保するために、垂直統合または長期供給契約の確立にますます焦点を当てています。

105mm榴弾砲弾薬市場は、国際的および国家的な規制枠組みと政策の密なネットワークによって大きく影響されています。ワッセナー協定(通常兵器およびデュアルユース品・技術の輸出管理に関する協定)のような主要な国際協定は、軍用グレードの弾薬の国境を越えた移送のパラメータを規定しています。加盟国は共通の管理リストと情報共有プロトコルを遵守し、メーカーの市場アクセスと輸出機会に直接影響を与えます。国内では、米国の国際武器貿易規制(ITAR)や欧州連合の武器輸出に関する共通立場のような厳格な輸出管理体制が、105mm弾薬の製造、販売、移送にライセンスと承認を義務付けています。これらの規制は、拡散防止、国家安全保障の確保、人権の擁護を目的としていますが、重大な管理負担を生み出し、調達期間を延長する可能性があります。さらに、NATO標準化協定(STANAG)のような様々な防衛標準機関は、弾薬の相互運用性要件を確立し、同盟軍間での互換性を確保するために、製品設計と製造仕様に影響を与えます。特にヨーロッパと北米における最近の政策シフトは、枯渇した備蓄を補充し、準備態勢を強化するために、国内生産の迅速化と調達プロセスの合理化に焦点を当てています。政府は、国内生産へのインセンティブを提供し、防衛契約のための官僚的なハードルを減らし、防衛機関と民間メーカー間のパートナーシップを促進しています。これらの政策変更は、弾薬製造市場への投資を刺激し、生産量を増やし、105mm榴弾砲弾薬のより安全なサプライチェーンにつながる可能性があります。ただし、知的財産と技術移転に関連する複雑さも導入します。進化する規制環境は、市場参加者がコンプライアンスを確保し、成長の新たな機会を捉えるために、継続的な監視を必要とします。

日本の105mm榴弾砲弾薬市場は、その規模と成長は、先進国経済の一般的な特徴と、防衛予算の動向に大きく影響されます。正確な市場規模の数値は公開情報からは得にくいものの、日本の防衛費は近年増加傾向にあり、これは地域的な安全保障上の懸念と、国防能力の維持・向上という国の政策を反映しています。この動向は、105mm榴弾砲弾薬のような主要な軍需品への投資を後押しする可能性があります。

日本国内の主要な企業や日本で活動する企業としては、防衛産業に携わる企業が挙げられます。例えば、日立製作所や三菱重工業のような大手重工業メーカーは、長年にわたり防衛装備品の開発・製造に携わっており、弾薬関連の事業も手掛けている可能性があります。また、豊和工業のように、火器や弾薬を専門とする企業も存在し、国内の需要に応える役割を担っています。これらの企業は、自衛隊の装備調達において重要な役割を果たしています。

日本における105mm榴弾砲弾薬の調達および使用に関連する規制や基準は、主に防衛省が定める防衛調達に関する規則や、関連する安全基準に基づいています。具体的に弾薬の製造や品質保証に関しては、国際的な軍事規格(例:NATO STANAG)や、国内の工業規格(JIS)が参照される場合があります。また、武器輸出三原則(現在は防衛装備移転三原則)などの政策により、弾薬の輸出は厳しく制限されており、市場は主に国内需要によって形成されています。

流通チャネルは、基本的に防衛省とその関連機関、そして防衛装備品メーカー間の直接的な契約に基づいています。消費者の行動パターンというよりは、自衛隊という単一の主要な顧客の調達プロセスとニーズが市場を決定します。調達は、安全保障環境、予算配分、および装備の更新計画に基づいて行われます。高品質で信頼性の高い弾薬の供給が最優先され、価格よりも性能と供給の安定性が重視される傾向があります。

市場規模の具体的な金額は推計が困難ですが、日本の防衛予算の増加傾向や、軽砲兵システム(105mm榴弾砲はその代表格)の運用・近代化という文脈から、国内市場は安定した需要を持つと推測されます。例えば、2023年度の日本の防衛費は約5兆円を超え、今後も増加が見込まれています。この予算の一部が弾薬調達に充てられると考えられます。

| 項目 | 詳細 |

|---|---|

| 調査期間 | 2020-2034 |

| 基準年 | 2025 |

| 推定年 | 2026 |

| 予測期間 | 2026-2034 |

| 過去の期間 | 2020-2025 |

| 成長率 | 2020年から2034年までのCAGR 3.6% |

| セグメンテーション |

|

当社の厳格な調査手法は、多層的アプローチと包括的な品質保証を組み合わせ、すべての市場分析において正確性、精度、信頼性を確保します。

市場情報に関する正確性、信頼性、および国際基準の遵守を保証する包括的な検証ロジック。

500以上のデータソースを相互検証

200人以上の業界スペシャリストによる検証

NAICS, SIC, ISIC, TRBC規格

市場の追跡と継続的な更新

市場は、パンデミックからの直接的な回復パターンというよりは、世界的な地政学的緊張と防衛近代化の取り組みによって牽引された持続的な需要を見てきました。構造的な変化としては、各国による国内生産能力と強靭なサプライチェーンへの注力の高まりが含まれます。市場は278億2000万ドルに達すると予測されており、堅調な長期成長を示しています。

調達トレンドは、軍の近代化プログラムによって推進される、従来の非誘導型に加えて先進的な誘導型弾薬の取得へのシフトを反映しています。各国は戦略的備蓄を増やし、ゼネラル・ダイナミクスやBAEシステムズのようなサプライヤーを優先しています。需要は現在および新たな地域紛争の影響を受け、注文量の増加を促しています。

105mm 砲弾の価格設定は、原材料費、製造の複雑さ、地政学的な需要に影響されます。高精度誘導型の推進は、標準的な非誘導型弾丸と比較して単位コストの増加につながることがよくあります。3.6%のCAGRを伴う世界的な需要圧力は、堅調な価格設定を維持する可能性が高いです。

主な成長ドライバーには、世界的な地政学的緊張の高まり、進行中の軍の近代化プログラム、および国家防衛備蓄の補充が含まれます。特に北米およびアジア太平洋地域での防衛予算の増加は、重要な需要触媒です。ラインメタルやノースロップ・グラマンのような企業は、この持続的な需要の主要な受益者です。

105mm 砲弾製造における持続可能性への懸念には、原材料の責任ある調達と製造からの有害廃棄物の管理が含まれます。ESG要因は、エルビット・システムズやナムモのような企業が運営する施設のサプライチェーン倫理と労働者の安全に焦点を当てています。環境への影響が少ない推進剤や弾頭材料の研究が進行中です。

アジア太平洋地域は、中国、インド、韓国のような国々からの大幅な防衛支出と地域的な安全保障上の懸念によって牽引され、最大の市場シェアを占めると予測されています。北米と欧州も、先進的な軍事能力と進行中の防衛アップグレードにより、強力な地位を維持しています。これは、市場価値278億2000万ドルに貢献する世界的な再軍備の傾向を反映しています。