Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Reinraum-Plastiktüten by Anwendung (Biopharmazeutika, Medizin, Lebensmittel, Luft- und Raumfahrt, Halbleiter, Andere), by Typen (Reinraum-Poly-Schläuche, Reinraum-Poly-Folie), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 6, 2026|Basisjahr : 2025|Seiten : 110

Wichtige Einblicke in den Markt für Reinraum-Plastiktüten

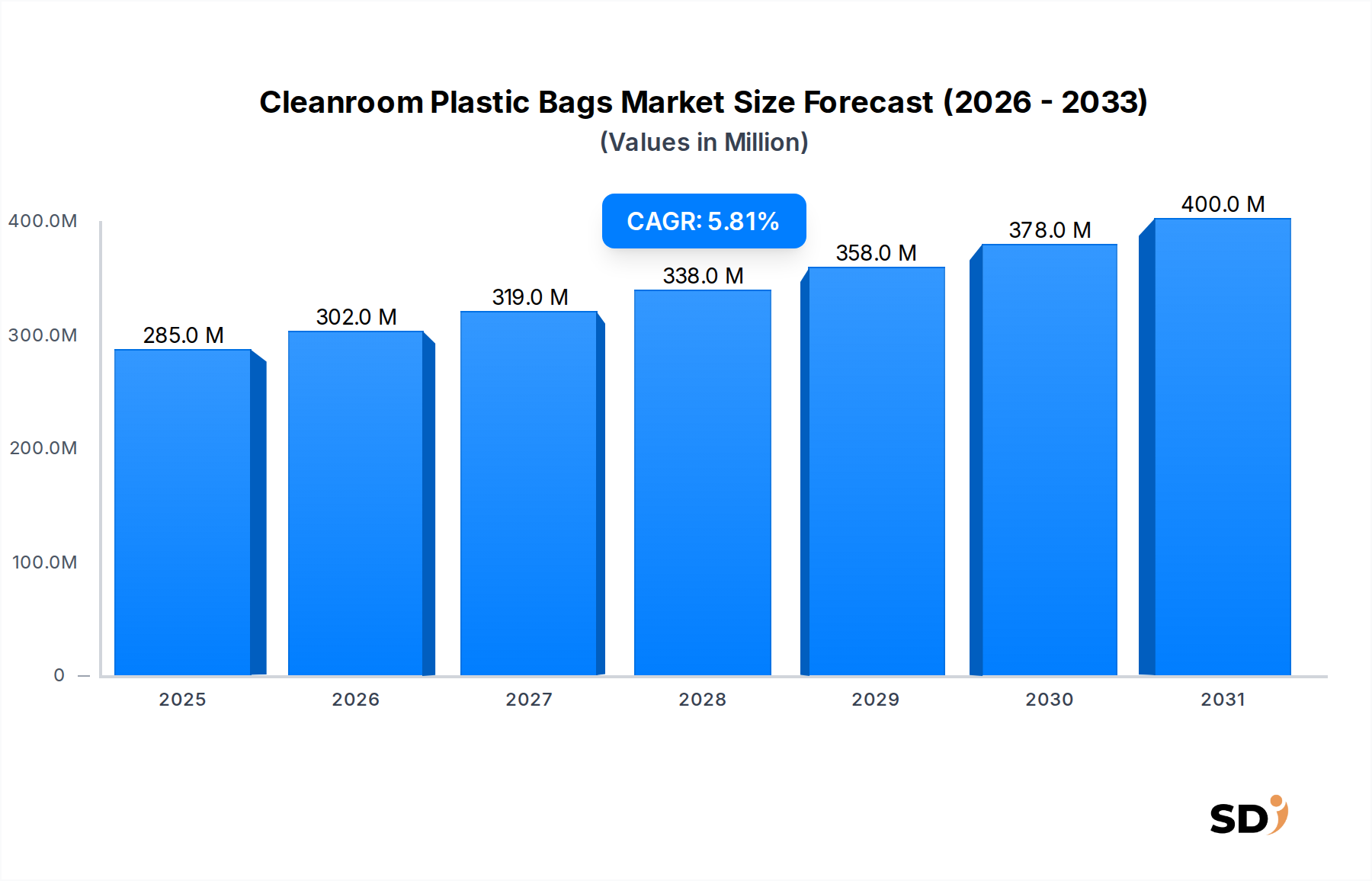

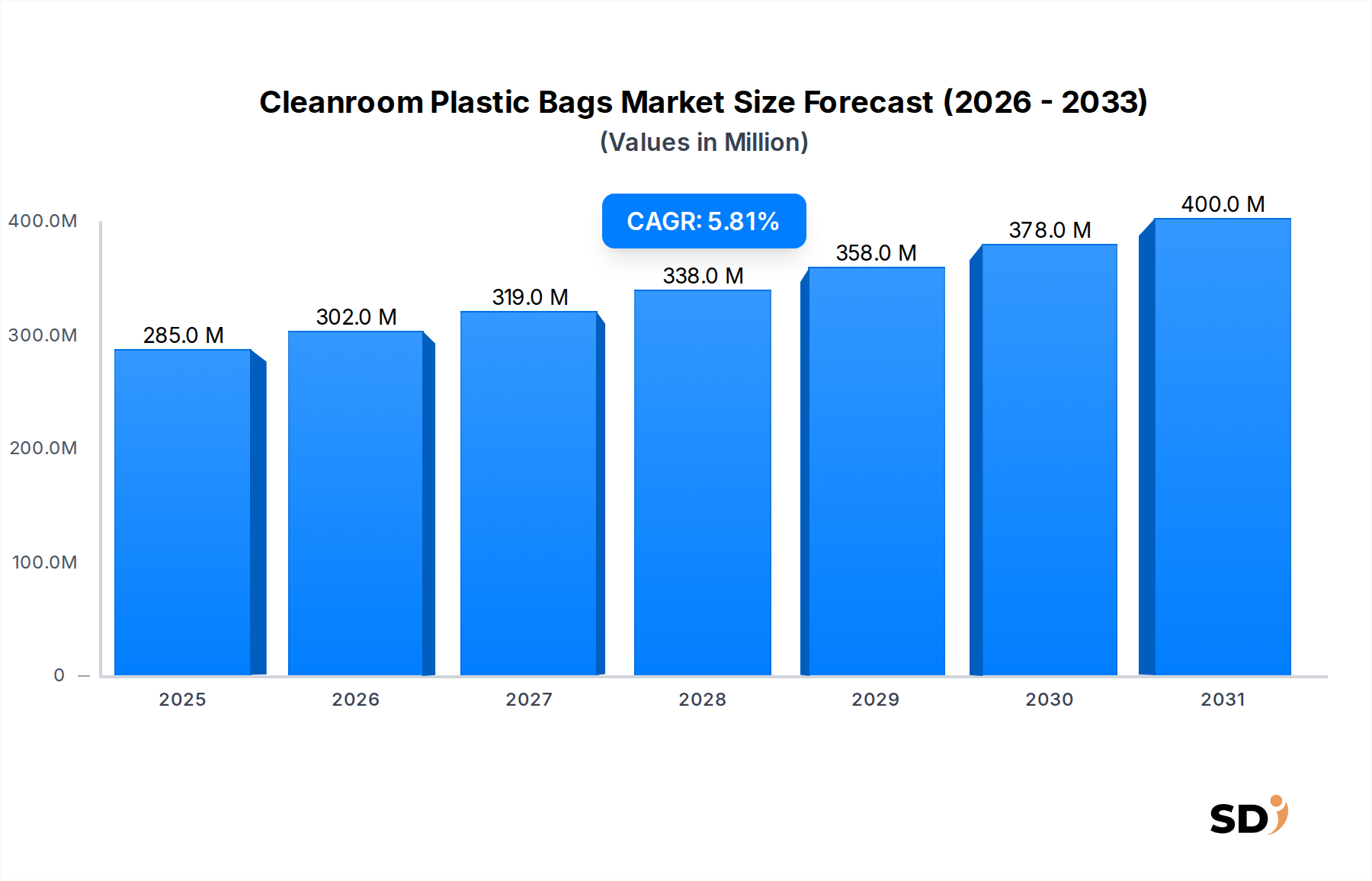

Der globale Markt für Reinraum-Plastiktüten steht vor einer signifikanten Expansion, angetrieben durch die steigende Nachfrage nach Kontaminationskontrolle in sensiblen Industrien. Mit einem geschätzten Wert von 285,4 Millionen USD (ca. 265 Millionen €) im Jahr 2025 wird erwartet, dass der Markt bis 2034 rund 468,6 Millionen USD (ca. 435 Millionen €) erreichen wird, was einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,8 % im Prognosezeitraum entspricht. Dieser Wachstumspfad wird grundlegend durch die strengen Anforderungen von Sektoren wie Biopharmazeutika, Medizinprodukten und Halbleitern untermauert, in denen selbst mikroskopische Partikel die Produktintegrität und die Patientensicherheit beeinträchtigen können. Makroökonomische Rückenwinde, darunter das beschleunigte Tempo der Wirkstoffentdeckung und -entwicklung, die Expansion fortschrittlicher Fertigungskapazitäten und die zunehmende globale Einführung strenger regulatorischer Standards, sorgen für erheblichen Schwung. Der Markt für Reinraum-Plastiktüten erlebt Innovationen in der Materialwissenschaft mit Schwerpunkt auf verbesserten Barriereeigenschaften, antistatischen Fähigkeiten und nachhaltigen Polymeralternativen, um den sich entwickelnden Branchenanforderungen gerecht zu werden. Der Wandel hin zu Einwegtechnologien in der Bioprozesstechnik festigt weiter die Nachfrage nach spezialisierten Reinraumbaggen. Folglich investieren Hersteller in fortschrittliche Produktionsanlagen und Qualitätssicherungsverfahren, um Produkte zu liefern, die den ISO 14644- und cGMP-Richtlinien entsprechen. Die Wettbewerbslandschaft ist geprägt von etablierten globalen Akteuren und spezialisierten regionalen Herstellern, die alle durch Produktdifferenzierung und strategische Partnerschaften um Marktanteile kämpfen. Die kontinuierliche Weiterentwicklung von Reinraumstandards und die komplexen Dynamiken der Lieferkette definieren dieses hochriskante Segment innerhalb des breiteren Marktes für Reinraumverpackungen weiter.

Reinraum-Plastiktüten Marktgröße (in Million)

400.0M

300.0M

200.0M

100.0M

0

285.0 M

2025

302.0 M

2026

319.0 M

2027

338.0 M

2028

358.0 M

2029

378.0 M

2030

400.0 M

2031

Die Dominanz der biopharmazeutischen Anwendung im Markt für Reinraum-Plastiktüten

Das biopharmazeutische Segment ist die dominierende Anwendung auf dem Markt für Reinraum-Plastiktüten, was größtenteils auf die von Natur aus hohen Anforderungen des Sektors an Sterilität, Produktintegrität und regulatorische Konformität zurückzuführen ist. Dieses Segment wird durch die aufstrebende Pipeline von Biologika, Impfstoffen und fortgeschrittenen Therapien angetrieben, die alle während ihrer Herstellung, Lagerung und ihres Transports eine sorgfältige Kontaminationskontrolle erfordern. Reinraum-Plastiktüten, insbesondere solche, die aus Ultra-Low-Density-Polyethylen (ULDPE) oder Ethylen-Vinylacetat (EVA) gefertigt sind, sind entscheidend für den Schutz empfindlicher pharmazeutischer Wirkstoffe (APIs), Zwischenprodukte und Fertigprodukte vor partikulärer, mikrobieller und chemischer Kontamination. Das stetige globale Wachstum der biopharmazeutischen Industrie, das oft eine CAGR von über 8 % übersteigt, schlägt sich direkt in einem erhöhten Bedarf an spezialisierten Reinraumverpackungslösungen nieder. Diese Tüten werden häufig gammabestrahlt, auf Partikelreinheit validiert und erfüllen strenge pharmakopöische Anforderungen (z. B. USP Class VI), was sie für die aseptische Verarbeitung und den sterilen Flüssigkeitstransfer unverzichtbar macht. Wichtige Akteure in diesem Bereich sind oft diejenigen mit Fähigkeiten in der spezialisierten Folienextrusion, Reinraumfertigungsumgebungen (ISO-Klasse 5 und höher) und robusten Qualitätsmanagementsystemen. Der Marktanteil biopharmazeutischer Anwendungen ist nicht nur dominant, sondern zeigt auch ein nachhaltiges Wachstum, beeinflusst durch die Expansion von Contract Development and Manufacturing Organizations (CDMOs) und die zunehmende Komplexität biopharmazeutischer Prozessabläufe. Konsolidierung in diesem Segment zielt weniger darauf ab, dass einige wenige Akteure alle Anteile auf sich vereinen, sondern vielmehr auf kontinuierliche Innovation und Einhaltung steigender Qualitätsmaßstäbe. Darüber hinaus verschärft das Aufkommen personalisierter Medizin sowie von Zell- und Gentherapien, die hochsensible und wertvolle Materialien beinhalten, den Fokus auf hochreine Eindämmungslösungen und verstärkt damit die führende Position der biopharmazeutischen Anwendung auf dem Markt für Reinraum-Plastiktüten.

Schlüsselmarkttreiber für den Markt für Reinraum-Plastiktüten

Der Markt für Reinraum-Plastiktüten wird von mehreren kritischen Treibern angetrieben, die in den branchenspezifischen Anforderungen an Präzision, Reinheit und Sicherheit wurzeln. Ein Haupttreiber ist das exponentielle Wachstum des globalen biopharmazeutischen Sektors, das voraussichtlich im nächsten Jahrzehnt mit einer CAGR von über 8 % wachsen wird. Dieses Wachstum führt zu einer erhöhten Nachfrage nach sterilen und partikelarmen Verpackungen, die für den Schutz empfindlicher Biologika, Impfstoffe und pharmazeutischer Wirkstoffe vor Kontamination während der gesamten Produktions- und Lieferketten unerlässlich sind. Das strenge regulatorische Umfeld, insbesondere Standards wie ISO 14644 für Reinräume und verschiedene cGMP-Richtlinien von Behörden wie der FDA und EMA, schreibt die Verwendung zertifizierter Reinraum-Plastiktüten vor, um die Produktintegrität und Patientensicherheit zu gewährleisten. Nichteinhaltung kann zu schweren Strafen, Produktrückrufen und erheblichen finanziellen Verlusten führen, was Branchen zwingt, hochwertige Reinraumlösungen einzuführen. Darüber hinaus wirkt die unaufhaltsame Weiterentwicklung und Expansion der Halbleiterindustrie weltweit als bedeutender Treiber. Mit ständig jährlich zig Milliarden US-Dollar an Investitionen in neue Fertigungsanlagen (Fabs) zur Unterstützung von Technologien wie KI, IoT und 5G ist die Notwendigkeit ultra-reiner Verpackungen für Wafer, Chips und Komponenten von größter Bedeutung. Selbst mikroskopisch kleine Partikel können hochentwickelte elektronische Komponenten außer Betrieb setzen, was spezialisierte antistatische Reinraumtüten mit geringer Ausgasung unverzichtbar macht. Die zunehmende Einführung von Einwegtechnologien (SUTs) in der biopharmazeutischen Herstellung treibt ebenfalls die Nachfrage an. SUTs, einschließlich Reinraumtüten für Bioreaktoren, Medienlagerung und Pufferlösungen, bieten Vorteile in Bezug auf reduzierte Reinigungsvalidierung, schnellere Durchlaufzeiten und geringere Investitionsausgaben, was zu ihrer weit verbreiteten Integration und einem kontinuierlichen Bedarf an hochwertigen Einweg-Plastiktüten führt. Der expandierende Markt für Medizinproduktverpackungen trägt ebenfalls erheblich bei und erfordert Verpackungen, die Sterilisationen standhalten und die Sterilität für Implantate und chirurgische Instrumente aufrechterhalten können.

Wettbewerbsökosystem des Marktes für Reinraum-Plastiktüten

Die Wettbewerbslandschaft des Marktes für Reinraum-Plastiktüten ist geprägt von einer Mischung aus multinationalen Konzernen und spezialisierten regionalen Herstellern, die jeweils unterschiedliche Produktportfolios und strategische Ansätze anbieten. Diese Unternehmen innovieren ständig, um den sich entwickelnden Anforderungen an Sauberkeit, Materialeigenschaften und regulatorische Konformität gerecht zu werden.

Beyers Plastics: Ein prominenter Akteur, bekannt für seinen Fokus auf hochspezialisierte Reinraumverpackungslösungen, die kritische Industrien mit ultra-sauberen und sterilen Umgebungen bedienen. Ihre Angebote umfassen oft kundenspezifische Tüten für spezifische Anwendungen.

C-P Flexible Packaging: Dieses Unternehmen konzentriert sich auf flexible Verpackungslösungen mit einem Segment für Reinraumanwendungen. Sie nutzen Expertise in der Materialwissenschaft, um Tüten mit verbesserten Barriere- und antistatischen Eigenschaften für empfindliche Produkte herzustellen.

AeroPackaging: Spezialisiert auf Reinraumverpackungen, insbesondere für die Luft- und Raumfahrt-, Medizin- und Halbleiterindustrie. Sie sind bekannt für ihre technische Expertise bei der Entwicklung schützender Verpackungen für hochwertige Komponenten.

American Plastics Company: Ein vielseitiger Hersteller, der eine breite Palette von Kunststoffverpackungen anbietet, einschließlich spezieller Reinraumprodukte. Ihr strategischer Fokus liegt auf der Bereitstellung zuverlässiger und konformer Lösungen für verschiedene industrielle Anwendungen.

Big Valley Packaging: Bietet eine vielfältige Palette von Verpackungsprodukten, mit einer bemerkenswerten Präsenz im Reinraumsegment. Sie bieten Lösungen für kontaminationssensitive Umgebungen, mit Schwerpunkt auf Anpassung und Service.

Riverstone Holdings: Diese Einheit operiert wahrscheinlich über Tochtergesellschaften im Verpackungssektor und unterstützt den Reinraummarkt durch Investitionen oder spezialisierte Fertigungskapazitäten, die sich auf hochreine Materialien konzentrieren.

Jarrett Industries: Bekannt für die Bereitstellung von Industrieverpackungslösungen, einschließlich solcher für kontrollierte Umgebungen. Ihr Schwerpunkt liegt auf robusten und schützenden Verpackungen für Fertigung und Logistik.

Southern Packaging LP: Konzentriert sich auf Industrie- und flexible Verpackungen, mit Angeboten, die sich auf Reinraumanwendungen erstrecken, bei denen Sauberkeit und Schutz für die Produktintegrität entscheidend sind.

NCI: Ein Unternehmen mit einem breiten Verpackungsspektrum, das essentielle Reinraumtüten liefert, die Industriestandards für Partikelkontrolle und Materialreinheit erfüllen und oft eine breite Kundenbasis bedienen.

Liberty Industries: Ein langjähriger Anbieter von Reinraum- und kontrollierten Umgebungsprodukten, einschließlich Plastiktüten. Sie sind bekannt für ihr umfassendes Sortiment an Reinraumverbrauchsmaterialien und -ausrüstungen.

LBU: Oft mit spezialisierten Verpackungen und Industriebedarf verbunden, liefert LBU wahrscheinlich Reinraum-Plastiktüten, die auf spezifische Kundenbedürfnisse in sensiblen Fertigungssektoren zugeschnitten sind.

Packform USA: Eine Plattform oder ein Anbieter, der eine breite Palette von Verpackungslösungen anbietet, einschließlich Reinraum-Tüten, indem er Käufer mit einem Netzwerk von Herstellern verbindet und die Beschaffung optimiert.

Protective Packaging: Wie der Name schon sagt, ist dieses Unternehmen auf Verpackungen spezialisiert, die überlegenen Schutz bieten, einschließlich Lösungen für Umgebungen, in denen die Kontaminationskontrolle von größter Bedeutung ist.

Thomas Scientific Holdings: Ein Händler und Hersteller, der Laborbedarf und -ausrüstung anbietet, einschließlich Reinraum-Plastiktüten, und Forschung, Gesundheitswesen und Industrie bedient.

Diamond Flexible Packaging: Konzentriert sich auf flexible Verpackungslösungen, einschließlich kundenspezifischer Tüten für Reinraumumgebungen, mit Schwerpunkt auf Materialwissenschaft und Fertigungspräzision.

Keaco: Bietet spezialisierte Verpackungen, oft mit Fokus auf elektronische und medizinische Komponenten, die Reinraumkompatibilität und Schutz vor Umwelteinflüssen erfordern.

Excellent Poly: Ein Hersteller, der sich auf verschiedene Polyethylenprodukte spezialisiert hat, darunter Reinraum-Plastiktüten, bekannt für seine Expertise in der Polymerverarbeitung und Qualitätskontrolle.

Flexible Packaging: Ein allgemeiner Begriff, der in diesem Zusammenhang ein Unternehmen bezeichnet, das sich auf flexible Verpackungsformate spezialisiert hat, mit Schwerpunkt auf maßgeschneiderten Lösungen für kritische Reinraumanwendungen.

Power Bag & Film: Konzentriert sich auf industrielle Beutel und Folien und bietet Reinraum-kompatible Produkte, die strenge Sauberkeitsstandards für Fertigung und Lagerung erfüllen.

IG Industrial Plastics: Spezialisiert auf industrielle Kunststoffprodukte, einschließlich Hochreinheits-Tüten, die für den Einsatz in Reinräumen und kontrollierten Umgebungen in verschiedenen Branchen konzipiert sind.

Custom Pack: Ein Anbieter von kundenspezifischen Verpackungslösungen, der auf die spezifischen Bedürfnisse von Kunden in Branchen zugeschnitten ist, die Reinraum-Tüten benötigen, und dabei auf maßgeschneiderte Designs und Materialien Wert legt.

Terra Universal: Ein führender Hersteller von kritischen Umgebungs-/Raum-Lösungen, einschließlich Reinraumausrüstung und Verbrauchsmaterialien wie Plastiktüten, bekannt für sein umfassendes Produktsortiment und seine Ingenieurkompetenz.

Aktuelle Entwicklungen & Meilensteine auf dem Markt für Reinraum-Plastiktüten

Aktuelle Innovationen und strategische Aktivitäten gestalten die Entwicklung des Marktes für Reinraum-Plastiktüten, was einen wachsenden Fokus auf Materialwissenschaft, Nachhaltigkeit und verbesserte Funktionalität widerspiegelt.

Juni 2025: Einführung fortschrittlicher, gammabestrahlenbarer Reinraumtüten mit verbesserten Sauerstoff- und Feuchtigkeitsbarriereeigenschaften, die speziell auf die Anforderungen an eine längere Haltbarkeit von biopharmazeutischen Produkten abzielen. Diese Innovation zielt darauf ab, Produktverschlechterung und Abfall zu reduzieren.

März 2025: Ein führendes Verpackungsunternehmen kündigte eine Investition von 15 Millionen USD (ca. 14 Millionen €) in den Ausbau seiner Reinraumfertigungsanlage der ISO-Klasse 5 an, um die steigende Nachfrage aus dem Halbleiterverpackungsmarkt und dem Medizinproduktebereich im asiatisch-pazifischen Raum zu bedienen.

November 2024: Einführung einer neuen Linie antistatischer Reinraum-Plastiktüten aus recycelten Polyethylenharz-Materialien, die den doppelten Branchenbedarf an Schutz vor elektrostatischer Entladung (ESD) und ökologischer Nachhaltigkeit erfüllen.

August 2024: Strategische Partnerschaft zwischen einem großen Anbieter von Reinraumbedarf und einem Unternehmen für biopharmazeutische Prozesstechnologie zur gemeinsamen Entwicklung integrierter Einweg-Flüssigkeitstransfersysteme, einschließlich kundenspezifisch gestalteter Reinraumtüten für eine verbesserte Effizienz der aseptischen Verarbeitung.

Mai 2024: Eine neue regulatorische Richtlinie für Reinraumverpackungen mit geringen Leachables wurde von einer europäischen Gesundheitsbehörde veröffentlicht, was Hersteller dazu veranlasste, in F&E für hochreine Polymerformulierungen zu investieren.

Februar 2024: Entwicklung transparenter, autoklavierbarer Reinraumtüten, die extremen Temperaturen und Drücken standhalten und ihre Einsatzmöglichkeiten in spezialisierten Labor- und Sterilisationsanwendungen erweitern.

September 2023: Mehrere Hersteller erhielten Zertifizierungen für ihre Reinraum-Plastiktüten gemäß den aktualisierten ISO 13485 (Qualitätsmanagementsystem für Medizinprodukte) Standards, was ihre Konformität für den Markt für Medizinproduktverpackungen stärkt.

Juli 2023: Initiierung von Forschungsprogrammen zur Erforschung biologisch abbaubarer und biobasierter Polymere für Reinraumtüten, angetrieben durch den zunehmenden Fokus der Industrie auf die Reduzierung von Kunststoffabfällen im Markt für kontrollierte Umgebungen.

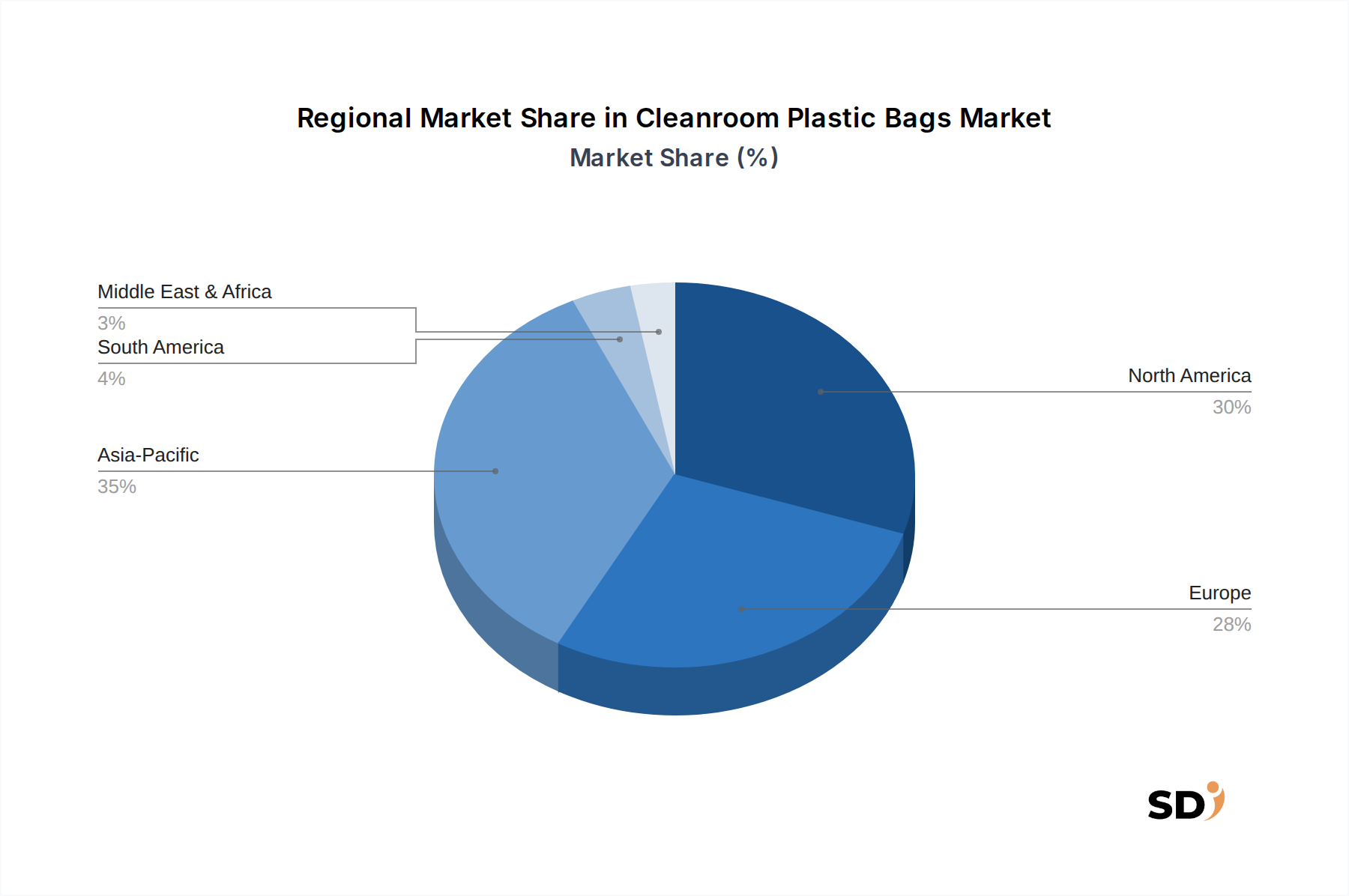

Regionale Marktaufschlüsselung für den Markt für Reinraum-Plastiktüten

Der Markt für Reinraum-Plastiktüten weist unterschiedliche Dynamiken in verschiedenen globalen Regionen auf, beeinflusst durch industrielle Konzentration, regulatorische Rahmenbedingungen und technologische Akzeptanz. Nordamerika hält derzeit den größten Umsatzanteil, hauptsächlich angetrieben durch seine reifen und stark regulierten biopharmazeutischen, medizinischen und luftfahrttechnischen Industrien. Insbesondere die Vereinigten Staaten, mit ihrer robusten F&E-Infrastruktur und ihrem erheblichen Fertigungs-Fußabdruck in diesen kritischen Sektoren, machen einen erheblichen Teil der Nachfrage aus. Der Fokus der Region auf strenge Qualitätskontrolle und den Schutz hochwertiger Produkte untermauert eine stetige, wenn auch moderate, Wachstumsrate, die auf etwa 5,5 % CAGR geschätzt wird.

Europa stellt einen weiteren bedeutenden Markt dar, der sich durch fortschrittliche biopharmazeutische Fertigungskapazitäten und strenge regulatorische Konformität auszeichnet, insbesondere in Ländern wie Deutschland, Frankreich und Großbritannien. Die starke Präsenz von Biotech-Unternehmen und ein konzertiertes Bemühen um nachhaltige Verpackungslösungen tragen zu einer konsistenten Marktexpansion bei, mit einer geschätzten CAGR von rund 5,0 %. Die Nachfrage ist besonders hoch für Lösungen aus dem Markt für sterile Verpackungen und Anwendungen im Markt für biopharmazeutische Verpackungen.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für Reinraum-Plastiktüten sein, mit einer prognostizierten CAGR von etwa 7,0 %. Dieses schnelle Wachstum wird hauptsächlich durch die aufstrebende Halbleiterindustrie in Ländern wie China, Taiwan und Südkorea sowie durch erhebliche Investitionen in die biopharmazeutische und medizinische Gerätefertigung in China und Indien angetrieben. Die Industrialisierung der Region, steigende Gesundheitsausgaben und die sich entwickelnde regulatorische Landschaft treiben einen Anstieg der Akzeptanz von Reinraumverbrauchsmaterialien voran. Die Nachfrage hier richtet sich nicht nur an traditionelle Reinraumtüten, sondern auch an Spezialprodukte wie die im Halbleiterverpackungsmarkt verwendeten.

Obwohl die Regionen Naher Osten & Afrika und Südamerika einen kleineren Marktanteil haben, sind sie aufstrebende Märkte, die voraussichtlich mit CAGRs von etwa 4,5 % bzw. 4,0 % wachsen werden. Das Wachstum in diesen Regionen wird durch zunehmende Investitionen in die Gesundheitsinfrastruktur, die lokalisierte pharmazeutische Produktion und die expandierende Elektronikfertigung angekurbelt. Diese Märkte sind jedoch im Vergleich zu ihren nordamerikanischen, europäischen und asiatisch-pazifischen Gegenstücken noch relativ jung, wobei sich das Wachstum weitgehend auf bestimmte Industriezentren oder Freihandelszonen konzentriert.

Investitions- & Finanzierungsaktivitäten auf dem Markt für Reinraum-Plastiktüten

Investitions- und Finanzierungsaktivitäten auf dem Markt für Reinraum-Plastiktüten, obwohl sie nicht immer auf der granularen Ebene einzelner Tütenarten öffentlich analysiert werden, spiegeln sich breit in Trends über den größeren Markt für Reinraumverpackungen und flexible Verpackungen wider. In den letzten 2-3 Jahren gab es eine strategische Kapitalallokation, die auf die Verbesserung von Fertigungskapazitäten, die Förderung von Materialinnovationen und die Erweiterung der Marktreichweite abzielt. Es gibt einen bemerkenswerten Anstieg bei M&A-Aktivitäten, an denen spezialisierte Verpackungsunternehmen beteiligt sind, bei denen größere Unternehmen kleinere, technologisch fortschrittliche Anbieter von Reinraumlösungen erwerben, um Fachwissen und geistiges Eigentum zu konsolidieren. Zum Beispiel sind Unternehmen mit proprietären antistatischen, niedrig ausgasenden oder ultra-reinen Folientechnologien attraktive Ziele. Venture-Finanzierungsrunden sind für traditionelle Plastiktütenhersteller zwar seltener, werden aber zunehmend in Start-ups und F&E-Initiativen gesteckt, die nachhaltige Materialien für Reinraumanwendungen wie biobasierte oder recycelbare Polymere erforschen, was mit breiteren Umwelt-, Sozial- und Governance-Zielen (ESG) übereinstimmt. Strategische Partnerschaften sind üblich, insbesondere zwischen Rohstofflieferanten (z. B. Produzenten von Polyethylenharzen) und Herstellern von Reinraumtüten, um gemeinsam Materialien der nächsten Generation mit verbesserten Barriereeigenschaften oder erhöhter Haltbarkeit zu entwickeln. Die primären Untersegmente, die das meiste Kapital anziehen, sind diejenigen, die den Markt für biopharmazeutische Verpackungen und den Markt für Halbleiterverpackungen bedienen, angetrieben durch ihre hochwertigen Produkte und extremen Reinheitsanforderungen. Investitionen fließen auch in die Automatisierung und Digitalisierung von Fertigungsprozessen, um eine gleichbleibende Qualität zu gewährleisten und Risiken der menschlichen Kontamination zu reduzieren, was die Bedeutung des Marktes für kontrollierte Umgebungen unterstreicht.

Export-, Handelsfluss- & Zollwirkung auf den Markt für Reinraum-Plastiktüten

Der Markt für Reinraum-Plastiktüten wird maßgeblich von globalen Export- und Handelsströmen beeinflusst, was die verteilte Natur der High-Tech-Fertigung und der biopharmazeutischen Produktion widerspiegelt. Wichtige Handelskorridore umfassen Asien-Nordamerika und Asien-Europa, da ein erheblicher Teil der Kapazitäten für Kunststofffolien und fertige Reinraumtüten in asiatischen Ländern, insbesondere China, Südkorea und Japan, angesiedelt ist. Diese Nationen dienen als führende Exporteure und nutzen Skaleneffekte und spezialisierte Produktionskompetenz. Die Vereinigten Staaten und die Länder der Europäischen Union sind primäre Importnationen, angetrieben durch ihre großen heimischen biopharmazeutischen, medizinischen und Halbleiterindustrien. Der innergemeinschaftliche Handel innerhalb Europas ist ebenfalls robust und unterstützt lokalisierte Lieferketten. Nicht-tarifäre Handelshemmnisse, wie strenge behördliche Zulassungen (z. B. ISO-Zertifizierungen, cGMP-Konformität, FDA-Zulassung), Qualitätskontrollstandards und Schutz des geistigen Eigentums, haben einen größeren Einfluss auf das grenzüberschreitende Volumen als traditionelle Zölle für diese Spezialprodukte. Neuere Auswirkungen der Handelspolitik, insbesondere solche, die aus den Handelsspannungen zwischen den USA und China resultieren, haben jedoch Volatilität eingeführt. Zölle auf bestimmte Kunststoffprodukte oder Rohmaterialien, einschließlich bestimmter Arten von Kunststofffolien oder -harzen, haben zu Verschiebungen bei den Beschaffungsstrategien geführt, die Hersteller zwingen, Lieferketten zu diversifizieren, um Kostensteigerungen oder Lieferunterbrechungen zu mindern. Beispielsweise könnten erhöhte Zölle auf Polyethylenimporte aus China die Produktionskosten für Hersteller von Reinraumtüten in den USA erhöhen, was potenziell zu Preisanpassungen oder einer Verlagerung hin zu alternativen Beschaffungsregionen führt. Umgekehrt profitieren Länder mit günstigen Handelsabkommen oder spezialisierten Fertigungskapazitäten von diesen Verschiebungen. Die Nachfrage nach sterilen Verpackungen und anderen Verbrauchsmaterialien für Reinräume erfordert zuverlässige und konforme internationale Logistik, was die Handelspolitik zu einer wichtigen, wenn auch oft sekundären, Überlegung im Vergleich zu Produktqualität und regulatorischer Einhaltung macht.

Segmentierung von Reinraum-Plastiktüten

1. Anwendung

1.1. Biopharmazeutika

1.2. Medizin

1.3. Lebensmittel

1.4. Luft- und Raumfahrt

1.5. Halbleiter

1.6. Andere

2. Typen

2.1. Reinraum-Poly-Schlauch

2.2. Reinraum-Poly-Folie

Segmentierung von Reinraum-Plastiktüten nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Reinraum-Plastiktüten ist ein spezialisiertes, aber essenzielles Segment innerhalb des breiteren europäischen Marktes. Er wird maßgeblich von der starken Präsenz und dem Wachstum des biopharmazeutischen Sektors sowie der hochentwickelten Medizintechnikindustrie angetrieben. Deutschland ist ein globales Zentrum für pharmazeutische Forschung und Entwicklung sowie für die Herstellung von Biologika und Impfstoffen, was eine konstant hohe Nachfrage nach hochwertigen, kontaminationskontrollierenden Verpackungslösungen wie Reinraum-Plastiktüten nach sich zieht. Darüber hinaus ist der deutsche Halbleitersektor, obwohl kleiner als in einigen asiatischen Ländern, technologisch führend und erfordert ebenfalls extrem reine Verpackungsmaterialien, um empfindliche elektronische Komponenten zu schützen. Die genaue Marktgröße für Reinraum-Plastiktüten in Deutschland ist nicht separat verfügbar, aber Schätzungen für den europäischen Markt deuten auf eine signifikante Beteiligung hin, wobei Deutschland aufgrund seiner starken industriellen Basis einen überdurchschnittlichen Anteil ausmachen dürfte. Lokale oder in Deutschland tätige Unternehmen, die im Reinraumsegment aktiv sind, bedienen diesen Markt. Beispiele hierfür könnten Unternehmen sein, die Teil von größeren, international agierenden Verpackungskonzernen sind oder spezialisierte Nischenanbieter, die sich auf hochreine Folien und Verpackungen konzentrieren. Die deutsche Industrie ist bekannt für ihre hohen Qualitätsstandards, was sich auch im Reinraumsegment widerspiegelt. Im regulatorischen Umfeld sind für Reinraummaterialien in Deutschland vor allem die strengen Vorgaben der EU-Richtlinien, wie die Good Manufacturing Practice (GMP) für pharmazeutische Produkte, sowie spezifische Normen wie ISO 14644 für Reinräume und die damit verbundenen Reinheitseinstufungen von Bedeutung. Die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die neue GPSR (General Product Safety Regulation) der EU sind ebenfalls relevant, um sicherzustellen, dass die verwendeten Materialien sicher und umweltverträglich sind. Verbraucherverhalten und Vertriebskanäle im deutschen Markt sind stark von B2B-Beziehungen geprägt. Die Beschaffung erfolgt meist direkt von spezialisierten Herstellern oder Distributoren, die auf industrielle und technologische Anwendungen spezialisiert sind. Die Entscheidungskriterien für Einkäufer liegen auf der Einhaltung strengster Qualitäts- und Reinheitsstandards, der Zuverlässigkeit der Lieferkette und der technischen Spezifikation der Produkte, die den spezifischen Anforderungen der jeweiligen Hochtechnologie- oder Pharmaprozesse entsprechen müssen. Die Bevorzugung nachhaltigerer Materialoptionen, sofern sie die erforderliche Leistung nicht beeinträchtigen, gewinnt zunehmend an Bedeutung.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Biopharmazeutika

5.1.2. Medizin

5.1.3. Lebensmittel

5.1.4. Luft- und Raumfahrt

5.1.5. Halbleiter

5.1.6. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Reinraum-Poly-Schläuche

5.2.2. Reinraum-Poly-Folie

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Biopharmazeutika

6.1.2. Medizin

6.1.3. Lebensmittel

6.1.4. Luft- und Raumfahrt

6.1.5. Halbleiter

6.1.6. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Reinraum-Poly-Schläuche

6.2.2. Reinraum-Poly-Folie

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Biopharmazeutika

7.1.2. Medizin

7.1.3. Lebensmittel

7.1.4. Luft- und Raumfahrt

7.1.5. Halbleiter

7.1.6. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Reinraum-Poly-Schläuche

7.2.2. Reinraum-Poly-Folie

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Biopharmazeutika

8.1.2. Medizin

8.1.3. Lebensmittel

8.1.4. Luft- und Raumfahrt

8.1.5. Halbleiter

8.1.6. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Reinraum-Poly-Schläuche

8.2.2. Reinraum-Poly-Folie

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Biopharmazeutika

9.1.2. Medizin

9.1.3. Lebensmittel

9.1.4. Luft- und Raumfahrt

9.1.5. Halbleiter

9.1.6. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Reinraum-Poly-Schläuche

9.2.2. Reinraum-Poly-Folie

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Biopharmazeutika

10.1.2. Medizin

10.1.3. Lebensmittel

10.1.4. Luft- und Raumfahrt

10.1.5. Halbleiter

10.1.6. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Reinraum-Poly-Schläuche

10.2.2. Reinraum-Poly-Folie

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Beyers Plastics

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. C-P Flexible Packaging

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. AeroPackaging

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. American Plastics Company

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Big Valley Packaging

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Riverstone Holdings

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Jarrett Industries

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Southern Packaging LP

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. NCI

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Liberty Industries

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. LBU

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Packform USA

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Protective Packaging

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Thomas Scientific Holdings

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. Diamond Flexible Packaging

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.1.16. Keaco

11.1.16.1. Unternehmensübersicht

11.1.16.2. Produkte

11.1.16.3. Finanzdaten des Unternehmens

11.1.16.4. SWOT-Analyse

11.1.17. Excellent Poly

11.1.17.1. Unternehmensübersicht

11.1.17.2. Produkte

11.1.17.3. Finanzdaten des Unternehmens

11.1.17.4. SWOT-Analyse

11.1.18. Flexible Packaging

11.1.18.1. Unternehmensübersicht

11.1.18.2. Produkte

11.1.18.3. Finanzdaten des Unternehmens

11.1.18.4. SWOT-Analyse

11.1.19. Power Bag & Film

11.1.19.1. Unternehmensübersicht

11.1.19.2. Produkte

11.1.19.3. Finanzdaten des Unternehmens

11.1.19.4. SWOT-Analyse

11.1.20. IG Industrial Plastics

11.1.20.1. Unternehmensübersicht

11.1.20.2. Produkte

11.1.20.3. Finanzdaten des Unternehmens

11.1.20.4. SWOT-Analyse

11.1.21. Custom Pack

11.1.21.1. Unternehmensübersicht

11.1.21.2. Produkte

11.1.21.3. Finanzdaten des Unternehmens

11.1.21.4. SWOT-Analyse

11.1.22. Terra Universal

11.1.22.1. Unternehmensübersicht

11.1.22.2. Produkte

11.1.22.3. Finanzdaten des Unternehmens

11.1.22.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (million) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (million) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (million) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (million) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (million) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (million) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (million) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (million) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (million) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Diese Studie nutzt eine robuste Forschungsmethodik, wobei die Primärforschung den Eckpfeiler bildet und 70-80% der gesamten Forschungsarbeit ausmacht. Dieses umfangreiche Engagement gewährleistet die Sammlung nuancierter, Echtzeit-Einblicke direkt von Branchenakteuren.

Interviews wurden mit Schlüsselpersonal entlang der Wertschöpfungskette des Marktes für Reinraum-Plastiktüten geführt. Dies umfasste:

Unternehmensarten: Hersteller von Reinraum-Plastiktüten, Hersteller von Biopharmazeutika und Medizinprodukten, Halbleiterproduktionsanlagen, Anbieter von Reinraum-Ausrüstung & -Lösungen und Spezialdistributoren von Reinraum-Verbrauchsmaterialien.

Diese qualitativen und quantitativen Interviews zielten darauf ab, sekundäre Erkenntnisse zu validieren, proprietäre Marktinformationen über aufkommende Trends, Preisstrategien, technologische Fortschritte, Wettbewerbslandschaft und Nachfragetreiber über verschiedene Anwendungen (Biopharmazeutika, Medizin, Lebensmittel, Luft- und Raumfahrt, Halbleiter) zu sammeln.

Hersteller von Biopharmazeutika und Medizinprodukten

25%

Halbleiterproduktionsanlagen

20%

Anbieter von Reinraum-Ausrüstung & -Lösungen

15%

Spezialdistributoren von Reinraum-Verbrauchsmaterialien

10%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zur Primärforschung trug die Sekundärforschung 20-30% zur gesamten Datensammlung bei. Diese Phase umfasste umfangreiches Data Mining und die Analyse einer Vielzahl von angesehenen öffentlichen und proprietären Quellen.

Genutzte Quellen umfassen:

Finanzdatenbanken: Umfassende Analyse von Unternehmensfinanzen, Investorenpräsentationen und Marktberichten von führenden Plattformen wie Bloomberg, Factiva, Hoovers und PitchBook.

Regierungs- & Regulierungsbehörden: Daten von nationalen statistischen Ämtern, Handelsministerien und Regulierungsbehörden, die für Reinraumstandards und Endverbraucherindustrien relevant sind. Beispiele hierfür sind Daten von FDA [https://www.fda.gov], EMA [https://www.ema.europa.eu], und nationalen Reinraumrichtlinien.

Branchenverbände & Publikationen: Publikationen, Whitepapers und statistische Daten von weltweit anerkannten Branchenorganisationen, die direkt für die Reinraumtechnologie und ihre Anwendungen relevant sind. Wichtige Referenzverbände sind:

International Organization for Standardization (ISO) [https://www.iso.org] (insbesondere die ISO 14644-Reihe).

Unternehmenswebsites & Jahresberichte: Detaillierte Analyse der offiziellen Websites wichtiger Marktteilnehmer, Jahresberichte, SEC-Einreichungen und Pressemitteilungen, um Produktportfolios, strategische Initiativen und Marktpositionierung zu verstehen.

Diese Phase umfasste auch Wettbewerbs-Benchmarking, Analyse von Produktspezifikationen, Preisen, Vertriebskanälen und Marktpenetrationsstrategien der Hauptakteure.

Nachfragemodellierung & Marktschätzung

Die Marktgröße und -prognose wurden durch eine Kombination aus Top-Down- und Bottom-Up-Ansätzen abgeleitet, weiter verstärkt durch mehrstufige Daten-Triangulation.

Bottom-Up-Ansatz: Die Marktgröße für Reinraum-Plastiktüten wurde durch Aggregation von Datenpunkten auf granularer Ebene geschätzt. Wichtige Kennzahlen und Variablen umfassten:

Anzahl der betriebsbereiten Reinräume (nach ISO-Klasse und Branchensegment).

Durchschnittliche jährliche Verbrauchswerte von Reinraumbeuteln pro Quadratmeter Reinraumfläche oder pro Produktionscharge/Linie.

Produktionsvolumina oder Marktgröße wichtiger Endverbraucherindustrien (z.B. Herstellung biopharmazeutischer Medikamente, Halbleiterwaferproduktion).

Durchschnittliche Verkaufspreise (ASPs) von Reinraum-Poly-Schläuchen und -Folien, segmentiert nach Material, Größe und Verpackung.

Top-Down-Ansatz: Die Gesamtmarktgröße wurde durch Analyse makroökonomischer Indikatoren, der Gesamtmarktgröße verwandter Reinraum-Verbrauchsmaterialien und der Gesamtinvestitionen in Endverbraucherindustrien validiert.

Daten-Triangulation: Alle Ergebnisse aus der Primär- und Sekundärforschung, zusammen mit Top-Down- und Bottom-Up-Schätzungen, wurden abgeglichen und validiert, um die Robustheit zu gewährleisten und potenzielle Verzerrungen zu minimieren. Regionale Marktgrößen wurden unter Berücksichtigung spezifischer Wirtschaftsindikatoren, regulatorischer Rahmenbedingungen und Marktbedingungen für Nordamerika, Südamerika, Europa, den Nahen Osten & Afrika und den asiatisch-pazifischen Raum berechnet.

Die Marktprognose für 2026-2034 berücksichtigt historische Wachstumsmuster, prognostizierte Wirtschaftsbedingungen, technologische Fortschritte in der Reinraumherstellung und erwartete Verschiebungen in der Nachfrage der Endverbraucherindustrien sowie regulatorische Standards.

Datengenauigkeit & Qualitätsprüfung

Wir sind bestrebt, hochpräzise und zuverlässige Marktinformationen zu liefern. Durch unsere strenge Methodik garantieren wir eine geschätzte Datengenauigkeit von 85-90%.

Jeder Datensatz, ob primär oder sekundär, durchläuft mehrere Validierungsebenen durch erfahrene Analysten. Dies umfasst Konsistenzprüfungen, Ausreißeranalysen und Experten-Panel-Reviews. Unstimmigkeiten werden durch zusätzliche Forschung und Expertenberatung neu bewertet und abgeglichen.

Um die höchste Relevanz zu gewährleisten, werden alle gemeldeten Marktdaten und Analysen bis zum Kaufdatum aktualisiert und spiegeln die neuesten Marktdynamiken, Branchenentwicklungen und Wettbewerbsveränderungen wider. Dieses Engagement stellt sicher, dass die Kunden die aktuellsten und umsetzbarsten Erkenntnisse erhalten.

Häufig gestellte Fragen

1. Welche disruptiven Technologien beeinflussen den Markt für Reinraum-Plastiktüten?

Obwohl derzeit keine direkten disruptiven Technologien für Reinraum-Plastiktüten existieren, könnte die fortschrittliche Materialwissenschaft neuartige sterile Verpackungslösungen hervorbringen. Aktuelle Alternativen sind aufgrund strenger Kontaminationskontrollanforderungen in Sektoren wie der biopharmazeutischen und der Halbleiterfertigung begrenzt.

2. Wie prägen F&E-Trends die Innovation bei Reinraum-Plastiktüten?

Die Innovation konzentriert sich auf die Verbesserung der Materialintegrität, die Reduzierung der Partikelabscheidung und die Verbesserung der Barriereeigenschaften. Die Forschung zielt auf spezielle Polymere für erhöhte chemische Beständigkeit und statische Ableitung ab, was für Anwendungen in empfindlichen Umgebungen wie der Halbleiterfertigung entscheidend ist.

3. Welche Einkaufstrends beeinflussen den Markt für Reinraum-Plastiktüten?

Endverbraucher legen Wert auf zertifizierte Reinheitsgrade, Lieferkettenzuverlässigkeit und kundenspezifische Anpassungen für bestimmte Reinraumklassen. Es gibt eine wachsende Nachfrage nach vorsterilisierten und validierten Verpackungslösungen, um Verarbeitungszeiten und Kontaminationsrisiken bei medizinischen und biopharmazeutischen Anwendungen zu minimieren.

4. Welche Endverbraucherindustrien treiben die Nachfrage nach Reinraum-Plastiktüten an?

Die Sektoren Biopharmazeutika und Medizin sind primäre Nachfragetreiber, ebenso wie die Luft- und Raumfahrt- und Halbleiterindustrie. Diese Segmente erfordern ultrareine Verpackungen für Komponenten und Produkte, was die prognostizierte CAGR von 5,8 % des Marktes unterstützt.

5. Was sind die Hauptprobleme in der Lieferkette für Reinraum-Plastiktüten?

Zu den Herausforderungen gehören die Aufrechterhaltung strenger Qualitätskontrollstandards während der gesamten Herstellung und des Vertriebs, um Kontaminationen zu verhindern. Die Volatilität der Rohstoffpreise und die komplexen Zertifizierungsprozesse, die für verschiedene Reinraumklassifizierungen erforderlich sind, stellen ebenfalls erhebliche Einschränkungen dar.

6. Warum verzeichnet der Markt für Reinraum-Plastiktüten ein Wachstum?

Das Wachstum wird durch die zunehmende biopharmazeutische Produktion, die steigende Nachfrage nach sterilen Medizinprodukten und das kontinuierliche Wachstum der globalen Halbleiterindustrie angetrieben. Die strengen regulatorischen Rahmenbedingungen in diesen Sektoren schreiben die Verwendung spezialisierter Reinraumverpackungen vor und unterstützen den prognostizierten Wert von 285,4 Millionen US-Dollar bis 2025.