Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Kupferformrohre: Bewertung von 7.085 Mio. USD, 4,8 % CAGR bis 2034

Kupferformrohre

Markt für Kupferformrohre: Bewertung von 7.085 Mio. USD, 4,8 % CAGR bis 2034

Kupferformrohre, by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Mittlerer Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 7, 2026|Basisjahr : 2025|Seiten : 96

Schlüsseleinblicke in den Markt für Kupfer-Kokillenrohre

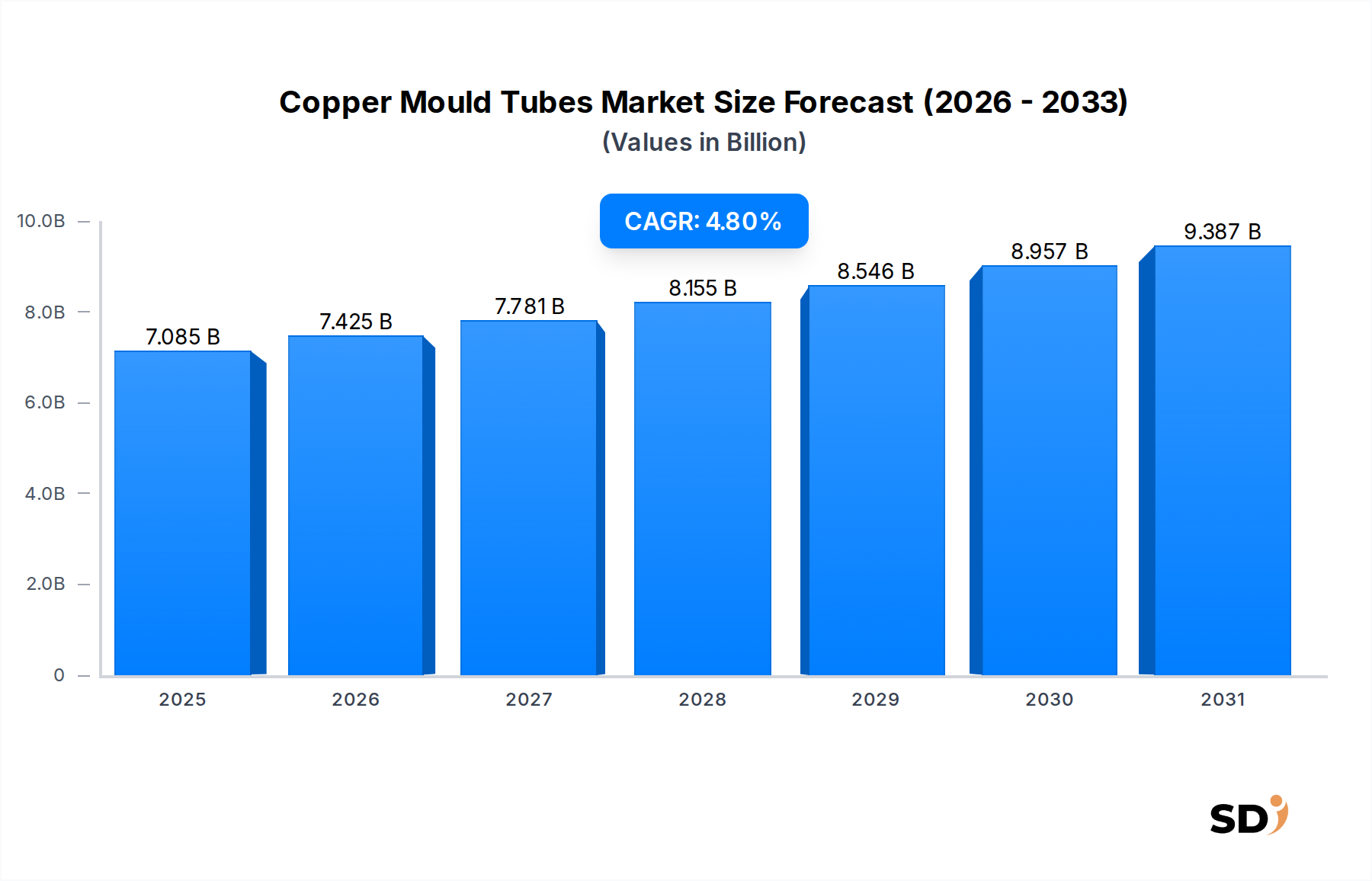

Der globale Markt für Kupfer-Kokillenrohre, eine kritische Komponente für die Strangguss von Stahl, steht vor einer robusten Expansion, angetrieben von der anhaltenden Nachfrage aus der globalen Stahlindustrie. Mit einem geschätzten Wert von 4.455,6 Millionen US-Dollar (ca. 4.130 Millionen €) im Jahr 2024 wird prognostiziert, dass der Markt bis 2034 einen Wert von 7.085 Millionen US-Dollar (ca. 6.550 Millionen €) erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8 % im Prognosezeitraum entspricht. Dieser Wachstumspfad wird grundlegend durch die steigende globale Stahlproduktion, insbesondere in Schwellenländern, und kontinuierliche Fortschritte bei Gießtechnologien zur Verbesserung von Effizienz und Produktqualität untermauert. Die intrinsischen Eigenschaften von Kupfer-Kokillenrohren – überragende Wärmeleitfähigkeit, hoher Schmelzpunkt und Beständigkeit gegen thermische Ermüdung – machen sie unverzichtbar für die Herstellung hochwertiger Stahlbrammen, Knüppel und Blöcke.

Kupferformrohre Marktgröße (in Billion)

10.0B

8.0B

6.0B

4.0B

2.0B

0

7.085 B

2025

7.425 B

2026

7.781 B

2027

8.155 B

2028

8.546 B

2029

8.957 B

2030

9.387 B

2031

Zu den wichtigsten Nachfragetreibern gehören die weltweit eskalierenden Infrastrukturentwicklungsprojekte, die den Baumarkt befeuern, sowie das stetige Wachstum im Automobilsektor. Darüber hinaus tragen die laufende Modernisierung und der Ausbau von Stahlwerken, insbesondere im asiatisch-pazifischen Raum, maßgeblich zur Marktdynamik bei. Investitionen in neue Stranggießanlagen und die Nachrüstung bestehender Anlagen mit Hochleistungs-Kupfer-Kokillenrohren sind von zentraler Bedeutung. Der Markt profitiert auch von technologischen Innovationen wie verbesserten Kokillenbeschichtungen, optimierten Kühlsystemen und fortschrittlichen Materialzusammensetzungen, die die Lebensdauer verlängern und die Gießgeschwindigkeit erhöhen. Makroökonomische Rückenwinde, darunter Urbanisierung, Industrialisierung und günstige staatliche Politiken zur Förderung der heimischen Stahlproduktion, verstärken das Marktpotenzial weiter. Allerdings steht der Markt vor Herausforderungen durch schwankende Rohstoffpreise, insbesondere für Kupfer, und die hohe Kapitalintensität, die mit fortschrittlichen Herstellungsprozessen verbunden ist. Trotz dieser Hürden bleibt die langfristige Aussicht für den Markt für Kupfer-Kokillenrohre positiv, wobei ein anhaltender Fokus auf operative Effizienz und Produktinnovation neue Wachstumsmöglichkeiten eröffnen dürfte.

Dominanz des Marktes für rechteckige Kokillenrohre auf dem Markt für Kupfer-Kokillenrohre

Innerhalb des breiteren Marktes für Kupfer-Kokillenrohre sticht das Segment des Marktes für rechteckige Kokillenrohre als dominanter Produkttyp hervor und erzielt einen erheblichen Umsatzanteil. Diese Dominanz ist hauptsächlich auf die weit verbreitete Anwendung rechteckiger Kokillenrohre beim Stranggießen von Brammen zurückzuführen, die der Vorläufer für eine Vielzahl von Flachstahlprodukten sind. Diese Produkte sind entscheidend für den Baumarkt, die Automobilkarosseriefertigung, den Schiffbau und die Herstellung von Grobblechen und -blechen, die in verschiedenen industriellen Anwendungen eingesetzt werden. Das inhärente Design rechteckiger Kokillenrohre erleichtert die Produktion breiter, dünner Brammen mit ausgezeichneter Oberflächenqualität und innerer Struktur, die für nachfolgende Walzprozesse und die End eigenschaften des Stahls von entscheidender Bedeutung sind.

Die Nachfrage nach rechteckigen Kokillenrohren korreliert direkt mit den globalen Brammenproduktionsvolumina. Länder mit hoher Stahlproduktion, insbesondere solche, die sich auf Flachprodukte konzentrieren, wie China, Indien und andere asiatische Produktionszentren, treiben die Nachfrage in diesem Segment an. Wichtige Akteure auf dem Markt für Kupfer-Kokillenrohre, darunter Yantai Dongxing Group, SMS Concast und Egon Evertz, verfügen über erhebliche Kapazitäten zur Herstellung hochpräziser rechteckiger Kokillenrohre, die oft an spezifische Mühlenanforderungen angepasst werden. Diese Hersteller investieren kontinuierlich in F&E, um die Lebensdauer der Rohre zu verbessern, die Kühll effizienz zu steigern und fortschrittliche Beschichtungen zu entwickeln, die Verschleiß reduzieren und so die Betriebszyklen verlängern und Ausfallzeiten für Stahlproduzenten verringern. Die Integration fortschrittlicher Computational Fluid Dynamics (CFD) und Finite-Elemente-Analysen (FEA) im Designprozess optimiert die Leistung rechteckiger Kokillenrohre weiter und gewährleistet überragende Gießqualität und Prozessstabilität. Da sich der globale Markt für Stahlherstellungsausrüstung mit der Nachfrage nach höherer Effizienz und besserer Produktqualität weiterentwickelt, wird erwartet, dass das Marktsegment der rechteckigen Kokillenrohre seine führende Position beibehalten wird, wobei schrittweise Fortschritte in der Materialwissenschaft und Fertigungspräzision seinen Marktanteil weiter festigen werden.

Wichtige Markttreiber im Markt für Kupfer-Kokillenrohre

Der Markt für Kupfer-Kokillenrohre wird von mehreren kritischen Faktoren angetrieben, die grundlegend in der Dynamik der globalen Stahlproduktion und der industriellen Entwicklung verwurzelt sind. Ein primärer Treiber ist das anhaltende Wachstum der globalen Rohstahlproduktion. Laut der World Steel Association erreichte die globale Rohstahlproduktion im Jahr 20221.892,7 Millionen Tonnen, was eine beträchtliche Grundnachfrage nach Stranggießkomponenten signalisiert. Dieses Produktionsvolumen schlägt sich direkt in einem anhaltenden Bedarf an Kupfer-Kokillenrohren nieder, die wesentliche Verbrauchsmaterialien im Stranggießprozess sind. Während Stahlwerke betrieben werden, verschleißen Kokillenrohre und müssen regelmäßig ersetzt werden, was neben neuen Kapazitätsinstallationen einen stabilen Ersatzmarkt gewährleistet. Dieser Trend wird voraussichtlich anhalten, insbesondere angesichts der Urbanisierung und industriellen Expansion in Entwicklungsländern.

Darüber hinaus sind erhebliche Investitionen in die Infrastrukturentwicklung, insbesondere in Schwellenländern, ein wichtiger Katalysator. Der Baumarkt, ein ertragreicher Abnehmer von Stahlprodukten, verzeichnet erhebliche Kapitalzuweisungen für Projekte, die von Wohn- und Geschäftsgebäuden bis hin zu Transportnetzen und Versorgungsunternehmen reichen. Beispielsweise werden die globalen Infrastrukturausgaben bis 2030 voraussichtlich 9 Billionen US-Dollar (ca. 8.300 Milliarden €) übersteigen und erfordern riesige Mengen an Stahl und damit auch Kupfer-Kokillenrohren für eine effiziente Stahlproduktion. Darüber hinaus bleibt der Automobilsektor ein entscheidender Nachfragetreiber. Trotz zyklischer Schwankungen treibt der langfristige Trend in der Automobilproduktion, gepaart mit der zunehmenden Einführung von fortschrittlichen hochfesten Stählen (AHSS), die Nachfrage nach hochwertigem, stranggegossenem Stahl an. Diese Stähle erfordern Präzisionsgießen, was fortschrittliche Kupfer-Kokillenrohre unverzichtbar macht. Schließlich erfordern technologische Fortschritte bei Stranggießprozessen, wie z. B. die Entwicklung von Hochgeschwindigkeitsgieß- und Dünnbrammengießtechnologien, langlebigere und effizientere Kupfer-Kokillenrohre. Diese Innovationen, die auf die Reduzierung des Energieverbrauchs und die Verbesserung der Ausbeute abzielen, stimulieren die Nachfrage nach Spitzenlösungen innerhalb des Stranggießmaschinenmarktes weiter und treiben Innovationen und Investitionen im Markt für Kupfer-Kokillenrohre voran.

Wettbewerbslandschaft des Marktes für Kupfer-Kokillenrohre

Der Markt für Kupfer-Kokillenrohre ist durch eine Mischung aus etablierten globalen Akteuren und spezialisierten regionalen Herstellern gekennzeichnet, die alle um technologische Führerschaft und Marktanteile in einem für die Effizienz der Stahlindustrie kritischen Segment kämpfen. Wichtige Wettbewerber konzentrieren sich auf Materialwissenschaft, Präzisionstechnik und kundenspezifische Lösungen.

Yantai Dongxing Group: Ein prominenter chinesischer Hersteller, bekannt für sein umfangreiches Angebot an Kupfer-Kokillenrohren und -platten, das verschiedene Stranggießanwendungen weltweit bedient und sich stark auf Qualität und Innovation bei Materialzusammensetzung und Beschichtungstechnologien konzentriert.

Henan Longcheng Group: Ein weiterer bedeutender chinesischer Akteur, der sich auf Kupferformen für den Strangguss spezialisiert hat und umfassende Lösungen anbietet, die auf verlängerte Lebensdauer und Hochleistungs-Gießkapazitäten für Stahlwerke abzielen.

Dashan Group: Dieses Unternehmen liefert verschiedene metallurgische Anlagen und Verbrauchsmaterialien mit Schwerpunkt auf Kupfer-Kokillenrohren, die auf hohe Wärmeleitfähigkeit und Verschleißfestigkeit ausgelegt sind und sowohl heimische als auch internationale Märkte bedienen.

Qinhuangdao Hanfeng Changbai MOULD: Ein spezialisierter Hersteller, der sich der Produktion von Stranggießformen widmet und sich auf Präzisionsbearbeitung und fortschrittliche Kupferlegierungen konzentriert, um die strengen Anforderungen der modernen Stahlproduktion zu erfüllen.

JiNan Eastern Mould for CCM: Bekannt für seine Expertise in der Herstellung hochpräziser Kupferformen für Stranggießmaschinen, bietet kundenspezifische Lösungen zur Verbesserung der Gießeffizienz und Stahlqualität für seine Kunden.

Yixiao Mechanical: Ein Unternehmen, das sich mit der Lieferung metallurgischer Anlagen und Ersatzteile, einschließlich Kupfer-Kokillenrohren, beschäftigt und Zuverlässigkeit und Leistung zur Unterstützung kontinuierlicher Stahlherstellungsbetriebe betont.

Changzhou Changhong MOULD For CCM: Dieser Hersteller ist auf die Produktion von Kupferformkomponenten für den Strangguss spezialisiert und konzentriert sich auf Haltbarkeit und thermische Effizienz, um Gießprozesse zu optimieren.

SMS Concast: Als weltweit führendes Unternehmen im Bereich Stranggießtechnologie liefert SMS Concast nicht nur komplette Gießanlagen, sondern produziert und bietet auch Hochleistungs-Kupfer-Kokillenrohre als integrale Bestandteile seiner fortschrittlichen Gießlösungen an.

Mishima Kosan: Ein japanisches Unternehmen mit einer langen Geschichte bei metallurgischen Verbrauchsmaterialien, liefert Mishima Kosan hochwertige Kupfer-Kokillenrohre und verwandte Produkte und nutzt dabei die fortschrittliche japanische Präzisionsfertigung und Materialwissenschaft.

Egon Evertz: Ein deutscher Spezialist für Stahlwerkstechnologie und -dienstleistungen, bietet Egon Evertz eine Reihe von Stranggießkomponenten an, darunter Premium-Kupfer-Kokillenrohre, die für ihre ingenieurtechnische Exzellenz und robuste Leistung bekannt sind.

EM MOLDS: Dieses Unternehmen konzentriert sich auf die Bereitstellung hochwertiger Kupferformen und damit verbundener Dienstleistungen und ist bestrebt, Produkte zu liefern, die die Effizienz und Langlebigkeit von Stranggießbetrieben weltweit verbessern.

Aktuelle Entwicklungen & Meilensteine im Markt für Kupfer-Kokillenrohre

Januar 2024: Mehrere führende Hersteller von Kupfer-Kokillenrohren kündigten Investitionen in additive Fertigungstechnologien (3D-Druck) zur Herstellung komplexer interner Kühlkanäle an. Diese Innovation zielt darauf ab, die Kühll effizienz zu verbessern und die Lebensdauer von Kokillenrohren zu verlängern, insbesondere für Hochgeschwindigkeitsgießanwendungen im Stranggießmaschinenmarkt.

Oktober 2023: Ein großer asiatischer Hersteller von Kupfer-Kokillenrohren stellte eine neue Generation von Kokillenbeschichtungen auf Basis fortschrittlicher Keramikverbundwerkstoffe vor. Diese Beschichtungen bieten eine überlegene Verschleißfestigkeit und verbesserte Antihaft-Eigenschaften, reduzieren Wartungsausfallzeiten und verbessern die Oberflächenqualität von Gussstahlprodukten.

Juli 2023: Kooperative Forschungsbemühungen zwischen einem europäischen Lieferanten von metallurgischen Anlagen und der Materialwissenschaftsabteilung einer Universität führten zur Entwicklung neuartiger Kupferlegierungen mit erhöhter Festigkeit und Beständigkeit gegen thermische Ermüdung. Diese Legierungen werden voraussichtlich die Leistung von Kupfer-Kokillenrohren in anspruchsvollen Gießumgebungen weiter verbessern.

April 2023: Nordamerikanische Stahlwerke initiierten Versuche mit intelligenten Kupfer-Kokillenrohren, die mit eingebetteten Sensoren ausgestattet sind. Diese Sensoren liefern Echtzeitdaten über Temperaturverteilung und Verschleißmuster, was eine vorausschauende Wartung und die Optimierung von Gießparametern zur Verbesserung von Ausbeute und Qualität ermöglicht.

Dezember 2022: Eine strategische Partnerschaft wurde zwischen einem globalen Marktführer für metallurgische Anlagen und einem spezialisierten Hersteller von Kupfer-Kokillenrohren geschlossen, um proprietäre Kühltechnologien in zukünftige Stranggießmaschinenkonstruktionen zu integrieren. Diese Zusammenarbeit zielt darauf ab, höhere Gießgeschwindigkeiten zu erreichen, ohne die Kokillenintegrität oder Produktqualität zu beeinträchtigen.

September 2022: Aufsichtsbehörden in wichtigen Stahlproduktionsregionen begannen, die Standards für Stranggießverbrauchsmaterialien, einschließlich Kupfer-Kokillenrohren, zu aktualisieren, um den wachsenden Anforderungen an Energieeffizienz und ökologische Nachhaltigkeit in der Stahlproduktion Rechnung zu tragen.

März 2022: Mehrere Hersteller meldeten erhöhte Bestellungen für Hochleistungs-Kupfer-Kokillenrohre aus dem Baumarkt, da sich die globalen Infrastrukturprojekte nach der Pandemie erholten, was eine robuste Nachfrage nach hochwertigen Stahlprodukten signalisierte.

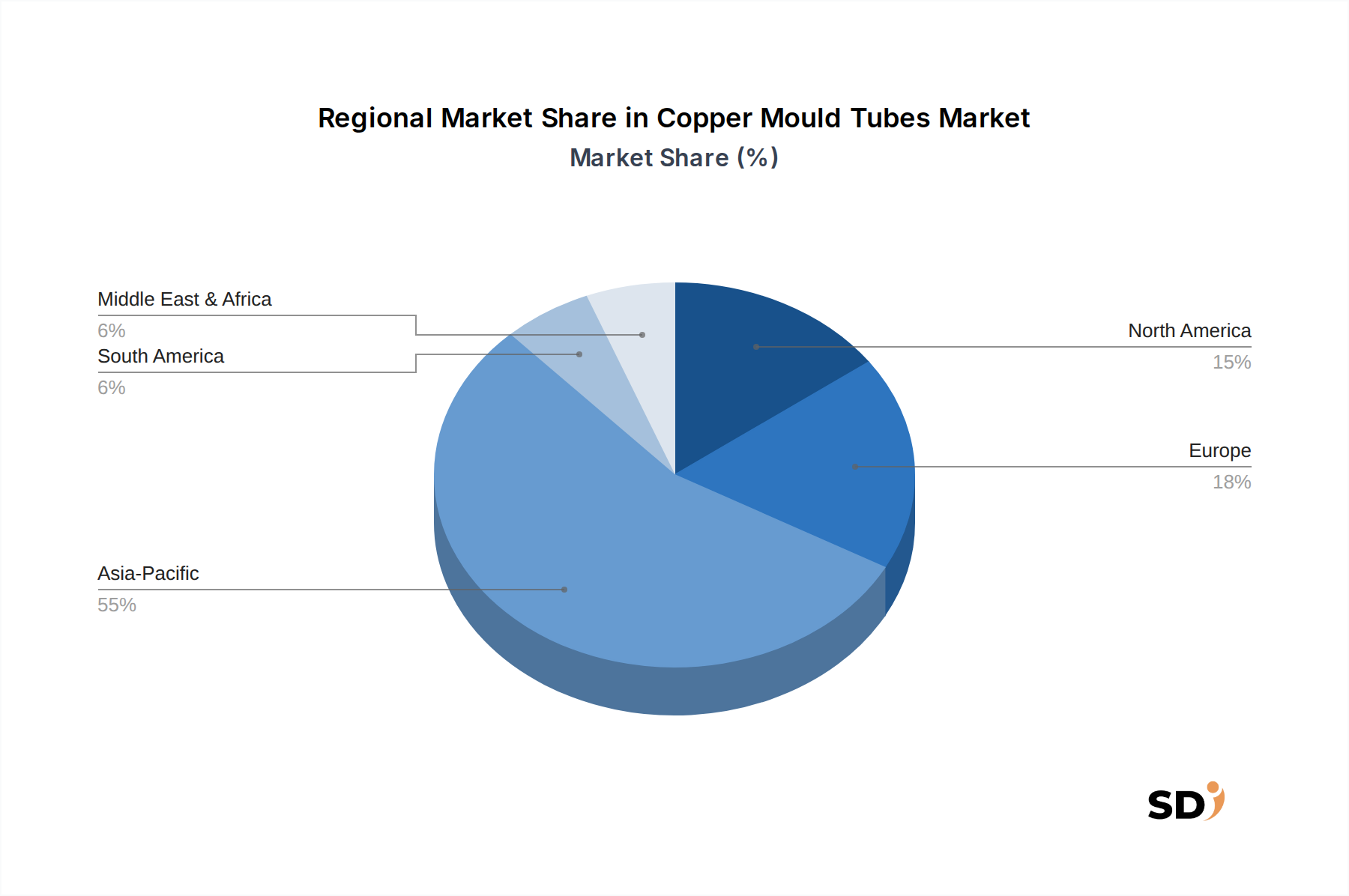

Regionale Marktaufschlüsselung für den Markt für Kupfer-Kokillenrohre

Der Markt für Kupfer-Kokillenrohre weist deutliche regionale Dynamiken auf, die von unterschiedlichen Stahlproduktionsniveaus, Industrialisierungsraten und technologischen Akzeptanzen beeinflusst werden. Der asiatisch-pazifische Raum ist die dominante und am schnellsten wachsende Region, während Europa und Nordamerika reife, aber technologisch fortschrittliche Märkte darstellen. Der Nahe Osten und Afrika sind eine aufstrebende Region mit erheblichem Wachstumspotenzial.

Asien-Pazifik: Diese Region hält den größten Marktanteil und wird voraussichtlich die höchste CAGR aufweisen, hauptsächlich angetrieben von China und Indien. Allein China ist für über die Hälfte der globalen Rohstahlproduktion verantwortlich, was zu einer immensen Nachfrage nach Kupfer-Kokillenrohren führt. Rasante Industrialisierung, umfangreiche Stadtentwicklung und ehrgeizige Infrastrukturprojekte in Ländern wie Indien, Vietnam und Indonesien treiben die Expansion des Baumarktes und damit die Nachfrage nach Stahl und Stranggießkomponenten voran. Hersteller in dieser Region profitieren von Skaleneffekten und einer starken heimischen Lieferkette für Stahlherstellungsausrüstung. Investitionen in neue Stahlkapazitäten und die Modernisierung bestehender Werke sind Schlüsseltreiber.

Europa: Als reifer Markt behält Europa einen signifikanten Anteil am Markt für Kupfer-Kokillenrohre, der durch einen Fokus auf hochwertige Stahlproduktion und fortschrittliche Gießtechnologien gekennzeichnet ist. Die Nachfrage wird durch den starken Automobilsektor der Region, das spezialisierte Ingenieurwesen und das Engagement für nachhaltige Herstellungspraktiken angetrieben. Der Schwerpunkt liegt hier auf innovativen Lösungen, die die Lebensdauer von Kokillenrohren verlängern, den Energieverbrauch senken und Präzisionsgießen für Spezialstähle gewährleisten. Deutschland, Italien und Frankreich sind wichtige Beitragszahler mit einem langsamen, stetigen Wachstum, das aufgrund stabiler industrieller Produktionsleistung und kontinuierlicher technologischer Upgrades prognostiziert wird.

Nordamerika: Diese Region stellt einen weiteren reifen Markt dar, wobei die Nachfrage hauptsächlich aus der Modernisierung bestehender Stahlwerke und der Produktion fortschrittlicher Stahlgüten für den Automobilsektor und spezialisierte industrielle Anwendungen stammt. Der Fokus liegt auf Effizienzverbesserungen, Automatisierung und der Einführung fortschrittlicher Materialien für Kupfer-Kokillenrohre zur Steigerung der Produktivität und Senkung der Betriebskosten. Die Vereinigten Staaten und Kanada sind die Hauptmärkte mit einer moderaten CAGR, die durch eine stabile industrielle Basis und strategische Investitionen in heimische Stahlproduktionskapazitäten angetrieben wird.

Naher Osten und Afrika (MEA): Die MEA-Region ist ein aufstrebender Markt mit erheblichem Wachstumspotenzial. Signifikante Investitionen in die Infrastrukturentwicklung, angetrieben von Wirtschafts diversifizierungsbemühungen weg von Öl und Gas, stärken die Stahlproduktionskapazitäten, insbesondere in Ländern wie Saudi-Arabien, den VAE und Ägypten. Dieses aufkeimende Wachstum im Maschinenbau und im Bausektor erzeugt eine steigende Nachfrage nach Kupfer-Kokillenrohren. Obwohl es sich derzeit um einen kleineren Markt handelt, wird erwartet, dass er überdurchschnittliche Wachstumsraten zeigen wird, da neue Stahlwerke in Betrieb genommen werden und die Industrialisierung voranschreitet.

Preisfestsetzungsdynamik & Margendruck im Markt für Kupfer-Kokillenrohre

Die Preisfestsetzungsdynamik im Markt für Kupfer-Kokillenrohre ist von Natur aus komplex und wird von einer Konvergenz aus Rohstoffkosten, Herstellungskomplexität, Wettbewerbsintensität und dem Wertversprechen fortschrittlicher Designs beeinflusst. Der durchschnittliche Verkaufspreis (ASP) von Kupfer-Kokillenrohren wird weitgehend durch den Preis des Kupferlegierungen-Marktes an globalen Rohstoffbörsen bestimmt. Kupfer als primärer Rohstoff unterliegt erheblichen Preisschwankungen, die sich direkt auf die Produktionskosten auswirken. Hersteller setzen oft Absicherungsstrategien ein, um diese Risiken zu mindern, aber anhaltende Preisanstiege bei Kupfer führen zwangsläufig zu Aufwärtskorrekturen der ASPs.

Margenstrukturen entlang der Wertschöpfungskette sind empfindlich. Stromaufwärts sind Rohstofflieferanten eigenen Preisschwankungen bei Rohstoffen ausgesetzt. In der Mitte investieren Kokillenrohrhersteller stark in F&E, Präzisionsbearbeitung und Spezialbeschichtungen, die erheblich zu den Produktionskosten beitragen. Zu den Kostentreibern gehören die Reinheit und die spezifische Legierungszusammensetzung von Kupfer, die Komplexität von Kühlkanaldesigns und die Anwendung fortschrittlicher Schutzbeschichtungen. Stromabwärts priorisieren Stahlproduzenten die Leistung von Kokillenrohren (Lebensdauer, Gießgeschwindigkeit, Stahlqualität) gegenüber dem anfänglichen Kaufpreis und suchen oft nach langfristigem Wert. Dieser kundenorientierte Ansatz ermöglicht es Herstellern von Hochleistungs- und langlebigen Rohren, Premiumpreise zu erzielen. Der intensive Wettbewerb, insbesondere von asiatischen Herstellern, die kostengünstige Lösungen anbieten, übt jedoch Abwärtsdruck auf die Margen aus, insbesondere bei Standardprodukten. Differenzierung durch technologische Innovationen, wie verbesserte Wärmeleitfähigkeit, überlegene Verschleißfestigkeit oder kundenspezifische Lösungen für anspruchsvolle Gießumgebungen, wird entscheidend für die Aufrechterhaltung gesunder Gewinnmargen. Der Markt verzeichnete einen Trend hin zu integrierten Lösungen, bei denen Lieferanten von Kokillenrohren technischen Support und Optimierungsdienste anbieten, was die Preisgestaltung und die Wertwahrnehmung weiter beeinflusst.

Auswirkungen von Export, Handel und Zöllen auf den Markt für Kupfer-Kokillenrohre

Der Markt für Kupfer-Kokillenrohre ist durch bedeutende internationale Handelsströme gekennzeichnet, die die globale Verteilung der Stahlproduktion und spezialisierte Fertigungskapazitäten widerspiegeln. Wichtige Handelskorridore beinhalten typischerweise Exporte aus hochindustrialisierten Ländern mit fortschrittlicher Fertigungsexpertise in globalen Stahlproduktionsregionen. Führende Exportländer sind China, Deutschland, Japan und bestimmte osteuropäische Länder, die über die erforderliche Technologie für Präzisions-Kupferlegierungs-Guss und -Bearbeitung verfügen. Diese Länder liefern Kupfer-Kokillenrohre an Stahlwerke in Nordamerika, Europa, im asiatisch-pazifischen Raum (ausgenommen die großen Produzenten), Südamerika und im Nahen Osten.

Umgekehrt sind führende Importländer diejenigen mit beträchtlichen Stahlindustrien, aber begrenzter heimischer hochpräziser Kokillenrohrherstellung, oder diejenigen, die nach spezialisierten Hochleistungsprodukten von globalen Marktführern suchen. So importieren Länder in Südostasien, Teile Europas und Nordamerika ein erhebliches Volumen an Kupfer-Kokillenrohren zur Unterstützung ihrer Stranggießbetriebe. Der Handel mit Feuerfestmaterialien und anderen metallurgischen Ausrüstungskomponenten folgt oft ähnlichen Mustern.

Zölle und nichttarifäre Handelshemmnisse können grenzüberschreitende Volumina und Preise erheblich beeinflussen. Aktuelle Handelspolitiken, wie z. B. spezifische Zölle auf stahlbezogene Produkte oder breitere Handelsspannungen zwischen wichtigen Wirtschaftsblöcken (z. B. US-chinesische Handelsstreitigkeiten), haben zu Veränderungen in den Lieferketten geführt. Erhobene Zölle auf importierten Stahl beispielsweise beeinflussen indirekt die Rentabilität und Investitionsentscheidungen von Stahlwerken, was sich wiederum auf ihre Beschaffung von Kupfer-Kokillenrohren auswirken kann. Obwohl direkte Zölle auf Kupfer-Kokillenrohre seltener sind als auf Stahl selbst, haben alle Politikmaßnahmen, die den globalen Stahlhandel beeinflussen, Welleneffekte. Änderungen der Einfuhrzölle oder die Einrichtung neuer Freihandelsabkommen können den Fluss dieser kritischen Komponenten entweder erleichtern oder behindern, was zu lokalen Preiserhöhungen oder Diversifizierungen der Lieferketten führen kann. Hersteller entwickeln zunehmend Strategien zur Einrichtung regionaler Produktionsstätten oder Partnerschaften, um die Auswirkungen von Zöllen zu mindern und eine stabile Versorgung für Schlüsselmärkte zu gewährleisten.

Segmentierung nach Kupfer-Kokillenrohren

1. Anwendung

1.1. Bauwesen

1.2. Automobil

1.3. Maschinenbau

1.4. Sonstiges

2. Typen

2.1. Rechteckig

2.2. Rund

2.3. H-förmig

Segmentierung nach Kupfer-Kokillenrohren nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest des asiatisch-pazifischen Raums

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Kupfer-Kokillenrohre ist ein wichtiger Bestandteil der europäischen Stahlindustrie, die sich durch eine starke Fokussierung auf hochwertige Stahlprodukte, fortschrittliche Fertigungstechnologien und eine robuste Nachfrage aus Sektoren wie dem Automobilbau und dem Maschinenbau auszeichnet. Deutschland ist ein führender Stahlproduzent in Europa, was eine stabile Nachfrage nach essenziellen Komponenten wie Kupfer-Kokillenrohren für seine modernen Stranggießanlagen sicherstellt. Obwohl die genauen Marktgrößen für Kupfer-Kokillenrohre spezifisch für Deutschland schwer zu isolieren sind, profitiert der Markt von der Stärke der deutschen und europäischen Stahlproduktion, die jährlich Millionen von Tonnen Stahl produziert.

Dominante Akteure auf dem deutschen Markt sind oft globale Anbieter mit starker Präsenz oder lokale Spezialisten. Egon Evertz, ein deutsches Unternehmen, das sich auf Stahlwerktechnologie spezialisiert hat, ist ein Beispiel für einen Akteur, der hochwertige Kokillenrohre anbietet und dessen Produkte für ihre technische Exzellenz und Robustheit bekannt sind. SMS Concast, ein weltweit führender Anbieter von Stranggießtechnologien, ist ebenfalls ein wichtiger Akteur, der nicht nur Anlagen liefert, sondern auch die dazugehörigen Hochleistungskomponenten wie Kupfer-Kokillenrohre. Diese Unternehmen bedienen die anspruchsvollen deutschen Stahlproduzenten, die Wert auf Präzision, Langlebigkeit und Effizienz legen.

Der deutsche Markt unterliegt strengen regulatorischen Rahmenbedingungen und Industriestandards, die für die metallurgische Industrie relevant sind. Dazu gehören insbesondere die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) zur Chemikaliensicherheit und die GPSR (General Product Safety Regulation) für die allgemeine Produktsicherheit. Darüber hinaus spielen Qualitätsmanagementnormen wie ISO 9001 und Umweltmanagementsysteme wie ISO 14001 eine wichtige Rolle. Prüforganisationen wie der TÜV können ebenfalls eine Rolle bei der Zertifizierung von Anlagen und Materialien spielen, um die Einhaltung von Sicherheits- und Leistungsstandards zu gewährleisten.

Die Vertriebskanäle in Deutschland sind typischerweise direkt von Herstellern an große Stahlwerke oder über spezialisierte Händler, die technischen Support und Logistikdienstleistungen anbieten. Das Konsumentenverhalten auf dem deutschen Markt ist durch eine hohe Sensibilität für Qualität, technologische Innovation und langfristige Kosten geführt, was oft die Wahl von Produkten mit längerer Lebensdauer und besserer Leistung trotz eines potenziell höheren Anschaffungspreises begünstigt. Nachhaltigkeit und Energieeffizienz sind ebenfalls wichtige Faktoren, die die Kaufentscheidungen beeinflussen.

Während genaue Zahlen für den deutschen Markt für Kupfer-Kokillenrohre öffentlich nicht leicht verfügbar sind, kann man davon ausgehen, dass der Markt im Einklang mit der europäischen Stahlproduktion wächst, die voraussichtlich eine durchschnittliche jährliche Wachstumsrate von etwa 2-3% im nächsten Jahrzehnt verzeichnen wird. Die Investitionen in die Modernisierung von Stahlwerken und die Entwicklung neuer hochfester Stähle für die Automobilindustrie und den Energiesektor werden wahrscheinlich weiterhin die Nachfrage stützen.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

5.1.1. Nordamerika

5.1.2. Südamerika

5.1.3. Europa

5.1.4. Mittlerer Osten & Afrika

5.1.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

9. Mittlerer Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Yantai Dongxing Group

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Henan Longcheng Group

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Dashan Group

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Qinhuangdao Hanfeng Changbai MOULD

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. JiNan Eastern Mould for CCM

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Yixiao Mechanical

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Changzhou Changhong MOULD For CCM

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. SMS Concast

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Mishima Kosan

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Egon Evertz

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. EM MOLDS

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Land 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 4: Umsatz (million) nach Land 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 6: Umsatz (million) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (million) nach Land 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 10: Umsatz (million) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsstrategie ist sorgfältig darauf ausgelegt, Markteinblicke in Echtzeit zu erfassen und Sekundärbefunde zu validieren, was 75 % unserer gesamten Forschungsbemühungen ausmacht. Für diesen Bericht über Kupferkokillenrohre haben wir Schlüsselinteressengruppen entlang der Wertschöpfungskette durch strukturierte Interviews per Telefon, Online-Konferenzen und nach Möglichkeit persönliche Treffen angesprochen. Dieses umfassende Engagement gewährleistet einen robusten qualitativen und quantitativen Datenerfassungsprozess.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehörten:

Unternehmensarten:

Hersteller von Kupferkokillenrohren: Unternehmen, die sich auf die Herstellung und Lieferung von Kupferkokillenrohren spezialisiert haben.

Hersteller von Stranggießmaschinen: Originalausrüstungshersteller (OEMs), die Kokillenrohre in ihre Gießsysteme integrieren.

Stahlwerke/Gießereien: Wichtige Endverbraucher von Kupferkokillenrohren in kontinuierlichen Stahlgießprozessen.

Lieferanten/Distributoren von Spezialmetallen: Anbieter von hochreinem Kupfer und verwandten Legierungen für die Herstellung von Kokillenrohren.

Ingenieur-, Beschaffungs- und Bauunternehmen (EPC) für Metallwerke: Beratungsunternehmen und Auftragnehmer, die an der Einrichtung oder Modernisierung von Stahlproduktionsanlagen beteiligt sind.

Positionen der Stakeholder:

Leiter Einkauf / Einkaufsmanager: Verantwortlich für die Beschaffung von Rohstoffen und Komponenten, einschließlich Kokillenrohren, in Stahlwerken oder CCM-Herstellern.

F&E-Direktor / Chefmetallurge: Wichtige Entscheidungsträger für Materialwissenschaft, Produktentwicklung und Leistungsoptimierung von Kokillenrohren oder Gießprozessen.

Verkaufsdirektor / Business Development Manager: Personen mit tiefgreifenden Marktkenntnissen bezüglich der Produktnachfrage, der Wettbewerbslandschaft und der Preisstrategien von Herstellern von Kokillenrohren.

Produktions- / Betriebsleiter: Überwachen die tatsächliche Verwendung und Wartung von Kokillenrohren in der Stahlherstellung oder in Produktionsprozessen und bieten praktische Einblicke in Leistung und Lebensdauer.

Diese direkte Interaktion gewährleistet ein detailliertes Verständnis von Markttrends, Wettbewerbsdynamiken, technologischen Fortschritten und regionalen Besonderheiten im Zusammenhang mit Kupferkokillenrohren.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter Einkauf / Einkaufsmanager

30%

F&E-Direktor / Chefmetallurge

25%

Verkaufsdirektor / Business Development Manager

35%

Produktions- / Betriebsleiter

10%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von Kupferkokillenrohren

35%

Hersteller von Stranggießmaschinen

20%

Stahlwerke/Gießereien (Endverbraucher)

30%

Lieferanten/Distributoren von Spezialmetallen

10%

Ingenieur-, Beschaffungs- und Bauunternehmen (EPC) für Metallwerke

5%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung bildet die Grundlage und macht die restlichen 25 % unserer Forschungsbemühungen aus. Sie dient dazu, einen umfassenden Marktüberblick zu erstellen, wichtige Branchentrends zu identifizieren und Primärbefunde zu validieren. Unser robuster Ansatz nutzt eine breite Palette zuverlässiger Quellen und vermeidet sorgfältig Daten von anderen Marktforschungswebsites, um Originalität und Integrität zu wahren.

Genutzte Quellen umfassen:

Finanz- und Geschäftsdatenbanken: Zugang zu detaillierten Unternehmensprofilen, Finanzberichten und Nachrichtenarchiven von Plattformen wie Bloomberg, Factiva, Hoovers und PitchBook.

Regierungsveröffentlichungen & Berichte: Offizielle statistische Daten, Branchenberichte und Handelspolitiken von nationalen und internationalen Regierungsbehörden. Zum Beispiel geologische Gutachten zur Kupferproduktion oder Statistiken zur Industrieproduktion. (.Gov Websites)

Branchenverbände & Industriegremien: Veröffentlichungen, Jahresberichte und technische Arbeiten führender Branchenverbände, die spezifische Einblicke in die Metall- und Fertigungssektoren bieten. Beispiele hierfür sind:

World Steel Association (World Steel Association [Source Link])

Copper Alliance (Copper Alliance [Source Link])

Association for Iron & Steel Technology (AIST) (Association for Iron & Steel Technology [Source Link])

ASTM International (ASTM International [Source Link])

Jahresberichte & Investorenpräsentationen von Unternehmen: Öffentlich zugängliche Dokumente von wichtigen Marktteilnehmern, die strategische Einblicke, F&E-Schwerpunkte und Marktausblicke bieten.

Wissenschaftliche Fachzeitschriften & Technische Veröffentlichungen: Peer-Review-Artikel und Forschungsarbeiten zur Stranggießtechnologie, Metallurgie und Materialwissenschaft im Zusammenhang mit Kupferkokillenrohren.

Alle Sekundärdaten werden rigoros mit mehreren Quellen abgeglichen und verglichen, um Genauigkeit und Relevanz zu gewährleisten.

Nachfragemodellierung & Marktschätzung

Unser Marktschätzungsverfahren verwendet einen zweigleisigen Ansatz, der sowohl Top-Down- als auch Bottom-Up-Methoden nutzt, ergänzt durch mehrstufige Daten-Triangulation, um eine robuste und zuverlässige Marktdimensionierung und -prognose zu gewährleisten.

Bottom-Up-Ansatz: Diese Methode beginnt mit detaillierten Datenpunkten und aggregiert diese nach oben, um die Gesamtmarktgröße zu ermitteln. Für den Markt für Kupferkokillenrohre sind die wichtigsten verwendeten Variablen:

Produktionsvolumen von Stahl (speziell durch Stranggießen) in Schlüsselregionen und Ländern.

Durchschnittliche Lebensdauer/Austauschzyklen von Kupferkokillenrohren für verschiedene Anwendungen und Betriebsbedingungen.

Durchschnittlicher Preis pro Kupferkokillenrohr, unterschieden nach Typ (rechteckig, rund, H-förmig) und Größe/Spezifikationen.

Kapazitätsauslastungsraten von Stranggießanlagen in Stahlwerken, die die Nachfrage nach neuen und Ersatzkokillenrohren beeinflussen.

Top-Down-Ansatz: Wir validieren die Bottom-Up-Schätzungen durch Anwendung eines Top-Down-Ansatzes, beginnend mit breiteren Wirtschaftsindikatoren, globalen Stahlproduktionsprognosen und allgemeinen Investitionstrends im Bereich Industriemaschinen, und gehen dann schrittweise zum spezifischen Markt für Kupferkokillenrohre über.

Mehrstufige Daten-Triangulation: Daten aus Primärinterviews, Sekundärquellen und unseren proprietären Nachfragemodellen werden kontinuierlich auf mehreren Ebenen – nach Anwendung, Typ, Region und Land – gegengeprüft und abgeglichen. Dieser iterative Prozess eliminiert Diskrepanzen und stärkt die Gültigkeit unserer Marktzahlen.

Prognosemethodik: Unser Prognosemodell von 2026-2034 umfasst historische Datenanalysen, makroökonomische Variablen (z.B. BIP-Wachstum, Industrieproduktionsindizes), technologische Fortschritte (z.B. Verbesserungen der Gießgeschwindigkeit, neue Materialien), regulatorische Änderungen und Expertenmeinungen, die während der Primärforschung gesammelt wurden.

Datenrichtigkeit & Qualitätsprüfung

Die Aufrechterhaltung höchster Standards bei der Datenrichtigkeit ist von größter Bedeutung. Wir garantieren ein geschätztes Datenrichtigkeitsniveau von 85-90 % für alle quantitativen Zahlen, die in diesem Bericht dargestellt werden. Diese strenge Qualitätssicherung wird durch einen mehrstufigen Validierungsprozess erreicht:

Quellenverifizierung: Alle Datenpunkte, ob primär oder sekundär, werden anhand der Originalquellen verifiziert.

Peer-Review: Forschungsergebnisse und Methodologien werden von erfahrenen Analysten intern begutachtet, um potenzielle Verzerrungen oder Fehler zu identifizieren.

Expertenvalidierung: Wichtige Marktzahlen und Trends werden in den letzten Phasen der Recherche von Branchenexperten und Primärinterviewpartnern validiert.

Kontinuierliche Aktualisierungen: Jeder Bericht wird bis zum Kaufdatum dynamisch aktualisiert und spiegelt die neuesten Marktentwicklungen, Wirtschaftsindikatoren und regulatorischen Änderungen wider, um sicherzustellen, dass die Kunden die aktuellsten und relevantesten Marktinformationen erhalten.

Häufig gestellte Fragen

1. Wie entwickeln sich die Einkaufstrends für Kupferformrohre?

Der Einkauf von Kupferformrohren wird zunehmend von der Nachfrage nach höherer Effizienz und längerer Lebensdauer bei Stranggussanlagen beeinflusst. Käufer bevorzugen Lieferanten wie Yantai Dongxing Group, die fortschrittliche Materialeigenschaften und Präzisionstechnik für die Stahlproduktion anbieten. Dieser Trend steht im Einklang mit dem allgemeinen industriellen Streben nach Reduzierung der Betriebskosten und Steigerung der Produktionsqualität.

2. Welche bemerkenswerten Entwicklungen prägen den Markt für Kupferformrohre?

Obwohl spezifische M&A-Aktivitäten oder Produkteinführungen in den Daten nicht detailliert sind, sind auf dem Markt für Kupferformrohre kontinuierliche Innovationen in der Materialwissenschaft und den Kühltechnologien zu verzeichnen. Hersteller wie SMS Concast konzentrieren sich auf die Verbesserung der Haltbarkeit und Wärmeleitfähigkeit von Formrohren, um die Stranggussverfahren zu verbessern. Die Entwicklungen zielen darauf ab, höhere Gießgeschwindigkeiten und eine bessere Stahlqualität zu unterstützen.

3. Welche Region bietet die schnellsten Wachstumschancen für Kupferformrohre?

Die Region Asien-Pazifik wird voraussichtlich eine dominante und potenziell schnell wachsende Region für Kupferformrohre bleiben, angetrieben durch die signifikanten Stahlproduktionskapazitäten in Ländern wie China und Indien. Neue Chancen ergeben sich auch in sich entwickelnden Industriebasen in Südamerika sowie im Nahen Osten und in Afrika, da diese Regionen ihre Fertigungs- und Infrastruktursektoren ausbauen.

4. Warum verzeichnet der Markt für Kupferformrohre ein Wachstum?

Das Wachstum des Marktes für Kupferformrohre, das mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,8 % prognostiziert wird, wird hauptsächlich durch die weltweit wachsende Stahlproduktion, insbesondere für Bau- und Automobilanwendungen, angetrieben. Eine erhöhte Nachfrage aus dem Maschinenbau dient ebenfalls als wichtiger Katalysator, da diese Sektoren hochwertige Stahlprodukte benötigen, die durch effiziente Stranggussverfahren ermöglicht werden.

5. Was sind die wichtigsten Segmente und Anwendungen für Kupferformrohre?

Zu den wichtigsten Anwendungssegmenten für Kupferformrohre gehören die Bauindustrie, die Automobilindustrie und der Maschinenbau. In Bezug auf die Produkttypen ist der Markt in rechteckige, kreisförmige und H-förmige Rohre unterteilt, die jeweils für spezifische Stranggussanforderungen und Stahlproduktformen ausgelegt sind.

6. Wie beeinflussen Nachhaltigkeitsfaktoren die Kupferformrohrindustrie?

Nachhaltigkeit in der Kupferformrohrindustrie konzentriert sich zunehmend auf die Verbesserung der Produktlebensdauer und Materialeffizienz, um die gesamte Umweltauswirkung zu reduzieren. Hersteller erforschen fortschrittliche Kupferlegierungen und Beschichtungen, um die Lebensdauer der Rohre zu verlängern, wodurch Abfall und Energieverbrauch im Zusammenhang mit häufigem Austausch bei Stranggussverfahren minimiert werden.