Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Kupferchromit: Einblick in seine CAGR von 4,5 % und wichtige Trends

Kupferchromit

Markt für Kupferchromit: Einblick in seine CAGR von 4,5 % und wichtige Trends

Kupferchromit by Anwendung (Labor, Chemische Industrie, Industrielle Anwendung, Sonstige), by Typen (Reinheit 99 %, Reinheit 99, 9 %, Reinheit 99, 99 %, Reinheit 99, 999 %, Sonstige), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest Südamerikas), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordic, Rest Europas), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest des asiatisch-pazifischen Raums) Forecast 2026-2034

Aktualisiert am : Jul 7, 2026|Basisjahr : 2025|Seiten : 88

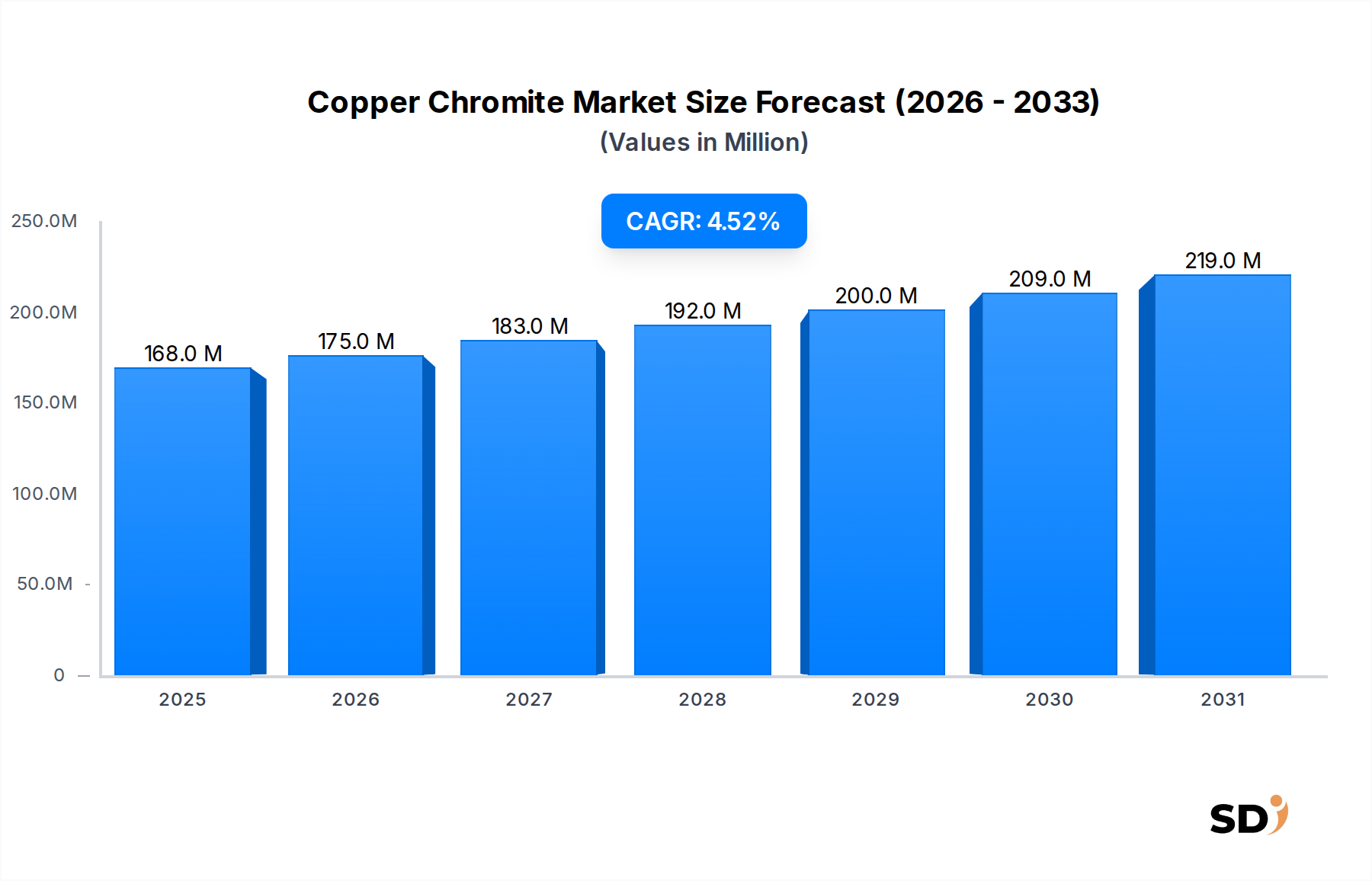

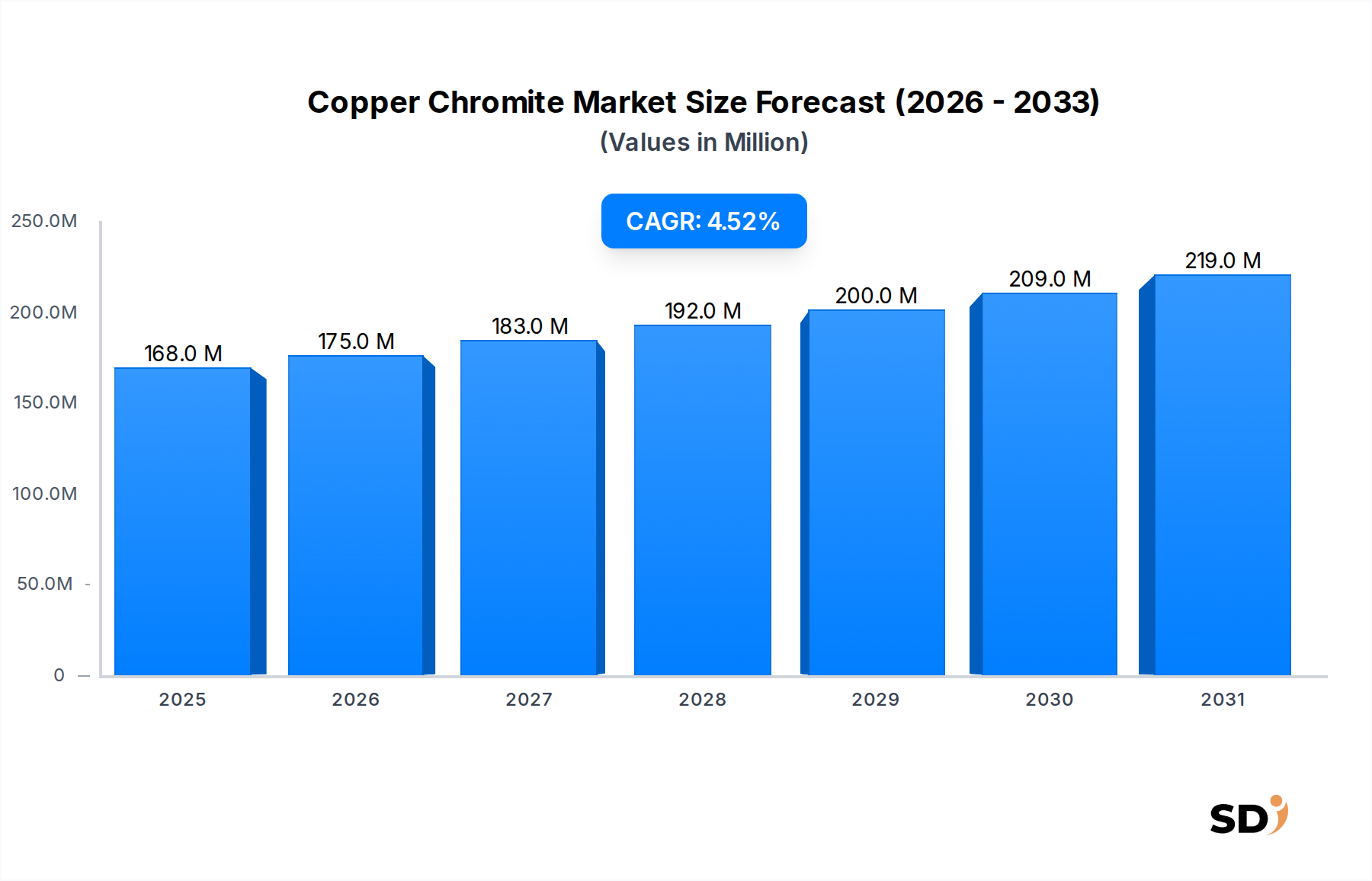

Der globale Markt für Kupferchromit hatte im Jahr 2033 einen Wert von 167,9 Millionen US-Dollar und wird voraussichtlich bis 2040 auf geschätzte 228,06 Millionen US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,5 % im Prognosezeitraum entspricht. Diese robuste Wachstumsdynamik wird durch die vielseitigen Anwendungen von Kupferchromit gestützt, hauptsächlich als Hochleistungskatalysator, strapazierfähiges Pigment und Schlüsselkomponente in spezialisierten industriellen Formulierungen. Die Marktexpansion ist untrennbar mit der steigenden Nachfrage aus dem globalen Markt für chemische Herstellung verbunden, wo Kupferchromit als unverzichtbarer Katalysator für verschiedene organische Synthesereaktionen, einschließlich Hydrierungs- und Dehydrierungsprozessen, dient. Darüber hinaus sichern seine ausgezeichnete thermische Stabilität und Farbechtheit seine Position im Markt für Pigmente, insbesondere für Keramik, Glas und Spezialbeschichtungen, die unter extremen Bedingungen widerstandsfähig sein müssen.

Kupferchromit Marktgröße (in Million)

250.0M

200.0M

150.0M

100.0M

50.0M

0

168.0 M

2025

175.0 M

2026

183.0 M

2027

192.0 M

2028

200.0 M

2029

209.0 M

2030

219.0 M

2031

Makroökonomische Rückenwinde wie beschleunigte Industrialisierung in Schwellenländern sowie kontinuierliche Forschung und Entwicklung im Bereich fortschrittlicher Materialien befeuern das Marktwachstum weiter. Die zunehmende Konzentration auf Innovationen in der Materialwissenschaft zielt darauf ab, die Effizienz von Kupferchromit zu verbessern und seinen Anwendungsbereich zu erweitern, insbesondere in wachstumsstarken Sektoren wie der Automobilindustrie (für Bremsbeläge) und der Luft- und Raumfahrt (als Abbrandgeschwindigkeitsmodifikator in Feststoffraketentreibstoffen). Die Nachfrage nach hochreinen Qualitäten der Verbindung ist ebenfalls steigend, angetrieben durch die strengen Anforderungen des Marktes für hochleistungsfähige Chemikalien für fortschrittliche Katalysatoren und andere empfindliche Anwendungen. Obwohl Kupferchromit aufgrund von Umweltvorschriften für Chromverbindungen unter Beobachtung steht, ist der Markt durch eine strategische Verlagerung hin zu nachhaltigen Synthesemethoden und einem verantwortungsvollen Produktlebenszyklusmanagement gekennzeichnet. Dies ermöglicht es dem Kupferchromit-Markt, trotz Umweltbedenken ein stabiles Wachstum aufrechtzuerhalten, das durch spezialisierte, hochwertige Anwendungen angetrieben wird.

Segment Industrielle Anwendung im Kupferchromit-Markt

Das Segment "Industrielle Anwendung", das ein breites Spektrum von Endverbraucherindustrien umfasst, steht als dominante Kategorie nach Umsatzanteil im globalen Kupferchromit-Markt. Die Vormachtstellung dieses Segments ist auf die vielseitigen Funktionalitäten von Kupferchromit als Hochleistungskatalysator, thermisch stabiles Pigment und kritische Komponente in verschiedenen spezialisierten industriellen Formulierungen zurückzuführen. Seine außergewöhnliche katalytische Aktivität macht es im Markt für chemische Herstellung für wichtige organische Synthesereaktionen, insbesondere die Hydrierung von Estern zu Alkoholen und Dehydrierungsprozesse, die für die Herstellung einer breiten Palette von Chemikalien unerlässlich sind, von unschätzbarem Wert. Die Nachfrage hier wird durch die globale Produktion von Petrochemikalien, Spezialchemikalien und Feinchemikalien angetrieben, bei denen eine effiziente und selektive Katalyse von größter Bedeutung ist. Der steigende Bedarf an solchen Prozessen führt direkt zu einer anhaltenden Nachfrage nach Kupferchromit-Katalysatoren und stärkt den gesamten Markt für industrielle Katalyse.

Über die Katalyse hinaus profitiert das Segment der industriellen Anwendung auch von der Nachfrage nach langlebigen, hitzebeständigen Pigmenten. Kupferchromit verleiht Farben in anspruchsvollen Umgebungen Stabilität und ist daher die bevorzugte Wahl für die Färbung von Keramik, Glas und Hochtemperaturfarben, die im Bauwesen und in verschiedenen Fertigungsprozessen verwendet werden. Seine Einbindung als Abbrandgeschwindigkeitsmodifikator in Feststoffraketentreibstoffen und als Komponente für Reibmaterialien in Automobilbremsbelägen unterstreicht seine kritische Rolle in verschiedenen Industriezweigen zusätzlich. Wichtige Akteure wie American Elements, Tanyun Chemical und Alfa Chemistry bedienen dieses breite und anspruchsvolle Segment und liefern verschiedene Qualitäten und Formulierungen von Kupferchromit, um spezifische industrielle Anforderungen zu erfüllen. Das Wachstum dieses Segments ist besonders stark in Asien-Pazifik ausgeprägt, angetrieben durch eine rasche industrielle Expansion und eine erhöhte Fertigungsproduktion. Die kontinuierlichen Investitionen in Forschung und Entwicklung zur Optimierung katalytischer Eigenschaften und zur Erweiterung von Pigmentanwendungen, zusammen mit dem anhaltenden Streben nach fortschrittlichen Materialien in Sektoren wie Automobil und Luft- und Raumfahrt, festigen die dominante Stellung des Segments "Industrielle Anwendung" weiter und sichern seine anhaltende Expansion im globalen Kupferchromit-Markt.

Wichtige Markttreiber & Einschränkungen im Kupferchromit-Markt

Markttreiber:

Nachfrage in der Spezialkatalyse: Die Wirksamkeit von Kupferchromit bei der Erleichterung einer Reihe von Hydrierungs- und Dehydrierungsreaktionen ist ein Haupttreiber. Beispielsweise verzeichnete die globale Produktion von Fettalkoholen, die stark auf Kupferchromit-Katalysatoren zur Hydrierung von Fettsäureestern angewiesen ist, zwischen 2021 und 2023 ein durchschnittliches jährliches Wachstum von etwa 3–4 %. Dieses konsistente Wachstum der nachgelagerten chemischen Prozesse steigert maßgeblich den Markt für Katalysatoren und damit die Nachfrage der chemischen Herstellung nach Kupferchromit.

Wachstum bei Pigment- und Farbstoffanwendungen: Kupferchromit wird für seine hohe thermische Stabilität und Deckkraft geschätzt, was es zu einem idealen Pigment für Keramik, Glas und Hochtemperaturfarben macht. Allein der globale Keramikmarkt verzeichnete zwischen 2020 und 2023 ein durchschnittliches jährliches Wachstum von 3,5 %, was zu einem stetigen Anstieg der Nachfrage nach Kupferchromit als strapazierfähigem Farbstoff führt und somit den Markt für Pigmente vorantreibt. Diese konstante Nachfrage unterstreicht seine unersetzliche Rolle bei Anwendungen, die langlebige Farben unter widrigen Bedingungen erfordern.

Anwendungen in der Luft- und Raumfahrt und im Verteidigungssektor: Seine kritische Rolle als Abbrandgeschwindigkeitsmodifikator in Feststoffraketentreibstoffen und in bestimmten pyrotechnischen Zusammensetzungen sichert eine Nischen-, aber hochwertige Nachfrage. Die globalen Verteidigungsausgaben, die 2023 um 9 % stiegen, insbesondere für fortschrittliche Antriebssysteme, bieten einen stabilen Umsatzstrom für Kupferchromit-Hersteller in spezialisierten Anwendungen.

Markteinschränkungen:

Umwelt- und Gesundheitsvorschriften: Chromverbindungen, einschließlich Kupferchromit, unterliegen weltweit zunehmend strengen Umwelt- und Gesundheitsvorschriften aufgrund der potenziellen Toxizität von sechswertigen Chrom-Nebenprodukten. Aufsichtsbehörden wie die Europäische Chemikalienagentur (ECHA) und die US-Umweltschutzbehörde (EPA) verschärfen weiterhin die zulässigen Grenzwerte und legen strengere Richtlinien für Handhabung und Entsorgung fest. Diese Vorschriften erhöhen die Betriebskosten für Hersteller und Endverbraucher und beeinflussen den Kupferchromit-Markt insgesamt.

Verfügbarkeit und Preisschwankungen von Rohstoffen: Der Markt ist sehr anfällig für Preisschwankungen und Lieferkettenunterbrechungen seiner primären Rohstoffe: Kupfer und Chrom. Der Markt für Kupferverbindungen verzeichnete erhebliche Preisschwankungen, wobei Kupfer-Futures 2021 und 2022 über 10.000 US-Dollar pro Tonne erreichten, was die Herstellungskosten direkt beeinflusste. Ebenso unterliegt der Markt für Chromoxid Schwankungen, die weitgehend mit der Nachfrage der Edelstahlindustrie nach Ferrochrom verbunden sind, was zu unvorhersehbaren Rohstoffkosten führt.

Aufkommen alternativer Materialien: Für einige katalytische Anwendungen gewinnen Alternativen wie Palladium-, Nickel- oder eisenbasierte Katalysatoren aufgrund geringerer Toxizität, Kosteneffizienz oder überlegener Leistung bei bestimmten Reaktionen an Bedeutung. Dieser Substitutionsdruck stellt eine Herausforderung dar, insbesondere im Markt für hochleistungsfähige Chemikalien, wo Innovationen bei Nichtchromit-Katalysatoren wettbewerbsfähige Alternativen bieten.

Wettbewerbslandschaft des Kupferchromit-Marktes

Der Markt für Kupferchromit zeichnet sich durch eine vielfältige Wettbewerbslandschaft aus, die etablierte Chemiehersteller, Spezialmateriallieferanten und Anbieter von Forschungschemikalien umfasst. Diese Akteure konzentrieren sich hauptsächlich auf Produktreinheit, anwendungsspezifische Formulierungen und globale Vertriebsfähigkeiten.

American Elements: Ein führender Hersteller und Lieferant von fortschrittlichen Materialien, Spezialchemikalien und hochreinen Metallen, der ein vielfältiges Portfolio anbietet, darunter verschiedene Formen von Kupferchromit, die für anspruchsvolle F&E- und industrielle Anwendungen maßgeschneidert sind.

Tanyun Chemical: Spezialisiert auf Feinchemikalien und kundenspezifische Synthesen, liefert hochwertige Kupferchromit-Lösungen, die präzise für spezifische industrielle katalytische und Pigmentanwendungen entwickelt wurden, mit einem starken Fokus auf technischen Support.

Biosynth Carbosynth: Ein globaler Anbieter von Biowissenschaftsreagenzien und Spezialchemikalien, der hochreine Kupferchromit-Qualitäten hauptsächlich für anspruchsvolle Forschungsanwendungen anbietet und die spezialisierten Bedürfnisse des Marktes für Laborchemikalien bedient.

HIMEDIA: Ein führendes Biotechnologie- und Pharmaunternehmen, das auch im Sektor der Spezialchemikalien tätig ist und Kupferchromit für analytische und industrielle Zwecke mit starkem Fokus auf Qualitätskontrolle und Compliance liefert.

Alfa Chemistry: Ein globaler Anbieter von Chemikalien, Materialien und Laborbedarf, der eine breite Palette von Kupferchromit-Reinheiten anbietet, um sowohl Forschungsanforderungen als auch industrielle Großeinkäufe in verschiedenen Sektoren zu bedienen.

Otto Chemie Pvt Ltd: Ein indischer Hersteller und Lieferant von Laborchemikalien und industriellen Rohstoffen, der wettbewerbsfähige Lösungen für Kupferchromit anbietet, insbesondere für den heimischen und regionalen Markt für chemische Herstellung mit Fokus auf Kosteneffizienz.

Aktuelle Entwicklungen & Meilensteine im Kupferchromit-Markt

Oktober 2022: Forscher der University of California veröffentlichten Erkenntnisse über die verbesserte katalytische Aktivität von Kupferchromit-Nanopartikeln bei der selektiven Hydrierung, was einen bedeutenden Schritt in Richtung effizienterer und umweltfreundlicherer Industrieprozesse darstellt.

März 2023: Tanyun Chemical kündigte die Erweiterung seiner Produktionskapazitäten für hochreines Kupferchromit an, um die weltweit steigende Nachfrage aus dem Markt für hochleistungsfähige Chemikalien für fortschrittliche Katalysatoren und Spezialpigmentformulierungen zu decken.

Juli 2023: Ein Konsortium führender europäischer Chemiehersteller startete ein kollaboratives Forschungsprojekt zur Erforschung nachhaltiger Synthesewege für chrombasierte Katalysatoren, einschließlich Kupferchromit, um Umweltauswirkungen zu mindern und die langfristige Rentabilität sicherzustellen.

November 2023: American Elements stellte eine neue ultrafeine Kupferchromit-Pulvervariante vor, die speziell für Anwendungen in der Luft- und Raumfahrt-Treibstoffentwicklung optimiert ist und eine verbesserte Verbrennungsstabilität und erhöhte Energieeffizienz für Hochleistungssysteme bietet.

Februar 2024: Regulatorische Aktualisierungen der Europäischen Chemikalienagentur (ECHA) leiteten einen umfassenden Überprüfungsprozess für bestimmte Chromitverbindungen ein, was Hersteller im Markt für Spezialchemikalien dazu veranlasste, weiter in F&E für sicherere Handhabungs- und Anwendungsmethoden zu investieren.

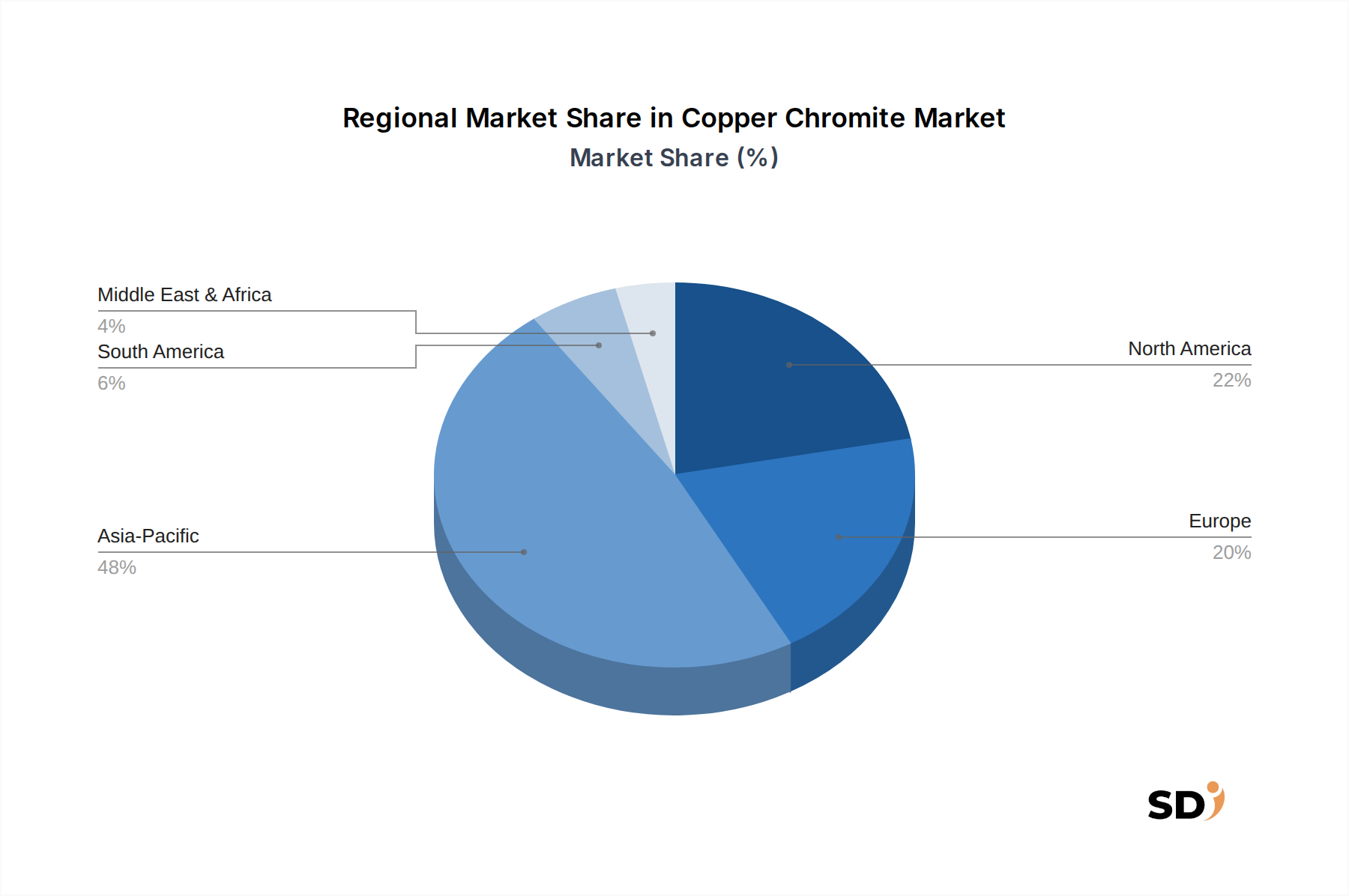

Regionale Marktaufschlüsselung für den Kupferchromit-Markt

Geografisch zeigt der Markt für Kupferchromit unterschiedliche Wachstumstrends und Nachfragedynamiken in wichtigen Regionen. Das Gesamtwachstum des Marktes wird maßgeblich von der industriellen Produktion, den regulatorischen Rahmenbedingungen und technologischen Fortschritten in jedem Gebiet beeinflusst.

Asien-Pazifik: Diese Region dominiert den Markt für Kupferchromit mit einem geschätzten Umsatzanteil von 40–45 % im Jahr 2033 und prognostiziert die höchste CAGR von über 5,5 % pro Jahr. Dieses robuste Wachstum wird hauptsächlich durch eine rasche Industrialisierung, insbesondere den aufstrebenden Markt für chemische Herstellung in China und Indien, sowie durch die steigende Nachfrage nach Pigmenten und Katalysatoren in Sektoren wie Automobil, Bauwesen und Textilien angetrieben. Die Region profitiert von niedrigeren Produktionskosten und einer riesigen Produktionsbasis, was sie zu einem kritischen Zentrum für Produktion und Konsum macht.

Europa: Europa repräsentiert einen erheblichen Anteil von 20–25 % am Weltmarkt und weist eine stabile CAGR von etwa 3,8 % auf. Die Nachfrage hier wird durch fortschrittliche Anwendungen im Markt für industrielle Katalyse, strenge Qualitätsanforderungen für den Markt für hochleistungsfähige Chemikalien und eine starke Präsenz von Spezialchemikalienherstellern, die sich auf Nischen-, hochwertige Anwendungen konzentrieren, getragen. Allerdings stellen strenge Umweltvorschriften für Chromverbindungen weiterhin einen mäßigenden Faktor dar und treiben Innovationen in Richtung saubererer Produktionsmethoden voran.

Nordamerika: Diese Region macht einen erheblichen Anteil von 18–22 % am Kupferchromit-Markt aus, mit einer prognostizierten CAGR von etwa 4,0 %. Die Nachfrage stammt aus reifen Industriezweigen wie Luft- und Raumfahrt, Automobil und spezialisierter Chemieproduktion. Laufende Innovationen auf dem Markt für Katalysatoren und ein starker Fokus auf Hochleistungsmaterialien treiben weiterhin das Wachstum an, insbesondere für fortschrittliche und Nischenanwendungen, bei denen die Produktwirksamkeit entscheidend ist.

Naher Osten & Afrika: Diese Region ist ein aufstrebender Markt mit einem bescheidenen Anteil von 5–7 %, der jedoch voraussichtlich eine relativ hohe CAGR von etwa 4,8 % verzeichnen wird. Das Wachstum wird hauptsächlich durch sich entwickelnde petrochemische Industrien und zunehmende Infrastrukturprojekte vorangetrieben, die Spezialpigmente und Katalysatoren erfordern. Investitionen zur Verbesserung der lokalen Produktionskapazitäten werden den regionalen Verbrauch voraussichtlich steigern, wenn auch von einer kleineren Basis aus.

Lateinamerika: Mit einem bescheidenen Anteil von 5–8 % und einer CAGR von rund 4,2 % wird der Markt dieser Region durch die Expansion der chemischen Industrie, insbesondere in Brasilien und Argentinien, sowie durch sich entwickelnde Produktionssektoren, die zur Nachfrage nach Kupferchromit in verschiedenen industriellen Anwendungen beitragen, gestützt.

Investitions- & Finanzierungsaktivitäten im Kupferchromit-Markt

Der Markt für Kupferchromit hat in den letzten 2–3 Jahren gezielte Investitions- und Finanzierungsaktivitäten erlebt, die sich vorwiegend auf die Verbesserung der Produktreinheit, Nachhaltigkeit und anwendungsspezifischen Leistung konzentrierten. Anfang 2023 investierte eine renommierte Risikokapitalgesellschaft, die auf fortschrittliche Materialien spezialisiert ist, einen nicht offengelegten Betrag in ein Startup, das sich auf die Erforschung neuartiger Synthesemethoden für hochreines Kupferchromit konzentriert. Diese Investition zielte darauf ab, Prozesse zu entwickeln, die Umweltnebenprodukte minimieren und die katalytische Effizienz verbessern, was einen breiteren Branchentrend hin zu nachhaltiger Chemie im Markt für Spezialchemikalien widerspiegelt. Darüber hinaus wurden strategische Partnerschaften beobachtet, wie eine Zusammenarbeit Ende 2022 zwischen einem großen Chemiekonzern und einer führenden akademischen Einrichtung. Diese Partnerschaft konzentrierte sich auf die Optimierung von Kupferchromit-Katalysatoren für die Biodieselproduktion, was die Ausrichtung des Marktes auf erneuerbare Energieanwendungen und die sich entwickelnde Landschaft des Marktes für Katalysatoren widerspiegelt. Obwohl die direkte M&A-Aktivität speziell für Kupferchromit-Produzenten relativ verhalten war, haben größere Chemieunternehmen strategisch kleinere Spezialchemikalienhersteller übernommen, um ihr Portfolio an anorganischen Katalysatoren und Pigmenten zu erweitern. Diese indirekte Konsolidierung kommt dem Kupferchromit-Markt zugute, indem Lieferketten integriert und Vertriebsnetze erweitert werden, insbesondere für nachfrageintensive Bereiche wie den Markt für hochleistungsfähige Chemikalien. Investitionen fließen primär in Forschung und Entwicklung zur Verbesserung der Materialeigenschaften und zur Gewährleistung der Einhaltung strenger Umweltstandards, anstatt lediglich die Rohproduktion auszuweiten, was eine qualitätsgesteuerte Wachstumsstrategie unterstreicht.

Lieferketten- & Rohstoffdynamik für den Kupferchromit-Markt

Der Markt für Kupferchromit ist kritisch von der Stabilität und Verfügbarkeit seiner primären Rohstoffe abhängig: Kupfer- und Chromverbindungen. Die Abhängigkeit vorgelagerter Produkte ist signifikant, da die globale Kupferproduktion stark in Chile, Peru und China konzentriert ist, während Chrom vorwiegend aus Südafrika, Kasachstan und Indien stammt. Diese geografische Konzentration macht den Markt anfällig für geopolitische Risiken, Handelsstrategie-Schwankungen und regionale Lieferunterbrechungen. Der Markt für Kupferverbindungen ist historisch durch erhebliche Preisschwankungen gekennzeichnet, die von der globalen Industrienachfrage, spekulativen Handelsaktivitäten und operativen Störungen wie Bergarbeiterstreiks oder Hafenstaus beeinflusst werden. Beispielsweise erlebte der Kupferpreis 2021 und 2022 einen erheblichen Anstieg, was die Produktionskosten für Kupferchromit-Hersteller stark erhöhte. Ebenso ist der Markt für Chromoxid Preisdruck ausgesetzt, der eng mit der Nachfrage der Edelstahlindustrie nach Ferrochrom verbunden ist, was Rohchromressourcen abziehen und die Verfügbarkeit beeinträchtigen kann. Beschaffungsrisiken werden durch strenge Umweltvorschriften für den Abbau und die Verarbeitung von Chrom, insbesondere Bedenken im Zusammenhang mit sechswertigem Chrom, zusätzlich verschärft, was sorgfältige und konforme Beschaffungsstrategien erfordert. Lieferkettenunterbrechungen, wie sie während globaler Ereignisse wie der COVID-19-Pandemie auftraten, führten zu längeren Lieferzeiten und erhöhten Logistikkosten, was die Gewinnmargen von Kupferchromit-Herstellern, insbesondere derjenigen, die den präzisionsorientierten Markt für chemische Herstellung und den Markt für Laborchemikalien beliefern, die eine hohe Zuverlässigkeit erfordern, erheblich unter Druck setzte. Um diese inhärenten Risiken zu mindern, suchen Unternehmen zunehmend nach Strategien wie der Diversifizierung ihres Lieferantenstamms und der Prüfung regionaler Beschaffungsalternativen, obwohl die globale Natur dieser Rohstoffmärkte eine vollständige Unabhängigkeit einschränkt.

Segmentierung von Kupferchromit

1. Anwendung

1.1. Labor

1.2. Chemieindustrie

1.3. Industrielle Anwendung

1.4. Sonstige

2. Typen

2.1. Reinheit 99 %

2.2. Reinheit 99,9 %

2.3. Reinheit 99,99 %

2.4. Reinheit 99,999 %

2.5. Sonstige

Segmentierung von Kupferchromit nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Kupferchromit, der Teil des breiteren europäischen Marktes ist, der einen erheblichen Anteil von 20–25 % am globalen Markt ausmacht und eine stabile CAGR von rund 3,8 % aufweist, spielt eine wichtige Rolle in der Spezialchemieindustrie. Deutschland zeichnet sich durch eine starke industrielle Basis aus, insbesondere in den Bereichen Automobil, Chemie und Luft- und Raumfahrt, die alle bedeutende Abnehmer von Kupferchromit für verschiedene Anwendungen sind. Unternehmen wie die deutsche Tochtergesellschaften internationaler Konzerne, die in der chemischen Herstellung und in der Pigmentproduktion tätig sind, sind wichtige Akteure, auch wenn im Bericht keine explizit deutschen Unternehmen genannt werden. Die deutsche Wirtschaft, bekannt für ihre hohe Exportorientierung und ihren Fokus auf Qualität und technologische Innovation, begünstigt die Nachfrage nach hochwertigen Kupferchromit-Produkten, die für anspruchsvolle industrielle Katalyse- und Pigmentanwendungen erforderlich sind. Regulatorisch unterliegt die chemische Industrie in Deutschland und der EU strengen Vorschriften wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und der CLP-Verordnung (Einstufung, Kennzeichnung und Verpackung von Stoffen und Gemischen). Insbesondere die Handhabung von Chromverbindungen erfordert die Einhaltung strengster Sicherheits- und Umweltstandards, was durch Institutionen wie das Umweltbundesamt (UBA) und das Technische Überwachungsverein (TÜV) überwacht wird. Diese strengen Vorschriften fördern die Entwicklung und den Einsatz von sichereren und nachhaltigeren Alternativen, aber auch von Kupferchromit-Varianten, die diesen Anforderungen entsprechen. Die Vertriebskanäle in Deutschland sind durch etablierte Chemiedistributoren und Direktvertriebskanäle der Hersteller gekennzeichnet, die sowohl große Industrieunternehmen als auch kleinere spezialisierte Betriebe beliefern. Das Konsumentenverhalten zeichnet sich durch eine hohe Preissensibilität aus, die jedoch durch die Anforderung von Zuverlässigkeit, Qualität und Nachhaltigkeit ausgeglichen wird. Branchenbeobachter schätzen, dass der deutsche Anteil am europäischen Markt für Spezialchemikalien, zu denen auch Kupferchromit gehört, signifikant ist, auch wenn spezifische Zahlen für Kupferchromit nicht verfügbar sind. Die deutschen Unternehmen sind stark in der Forschung und Entwicklung engagiert, um die Leistung und Umweltverträglichkeit von Spezialchemikalien wie Kupferchromit zu verbessern, was auch die Nachfrage nach hochreinen Varianten für anspruchsvolle Anwendungen, wie sie im Markt für hochleistungsfähige Chemikalien zu finden sind, weiter ankurbelt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Labor

5.1.2. Chemische Industrie

5.1.3. Industrielle Anwendung

5.1.4. Sonstige

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Reinheit 99 %

5.2.2. Reinheit 99,9 %

5.2.3. Reinheit 99,99 %

5.2.4. Reinheit 99,999 %

5.2.5. Sonstige

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Labor

6.1.2. Chemische Industrie

6.1.3. Industrielle Anwendung

6.1.4. Sonstige

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Reinheit 99 %

6.2.2. Reinheit 99,9 %

6.2.3. Reinheit 99,99 %

6.2.4. Reinheit 99,999 %

6.2.5. Sonstige

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Labor

7.1.2. Chemische Industrie

7.1.3. Industrielle Anwendung

7.1.4. Sonstige

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Reinheit 99 %

7.2.2. Reinheit 99,9 %

7.2.3. Reinheit 99,99 %

7.2.4. Reinheit 99,999 %

7.2.5. Sonstige

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Labor

8.1.2. Chemische Industrie

8.1.3. Industrielle Anwendung

8.1.4. Sonstige

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Reinheit 99 %

8.2.2. Reinheit 99,9 %

8.2.3. Reinheit 99,99 %

8.2.4. Reinheit 99,999 %

8.2.5. Sonstige

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Labor

9.1.2. Chemische Industrie

9.1.3. Industrielle Anwendung

9.1.4. Sonstige

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Reinheit 99 %

9.2.2. Reinheit 99,9 %

9.2.3. Reinheit 99,99 %

9.2.4. Reinheit 99,999 %

9.2.5. Sonstige

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Labor

10.1.2. Chemische Industrie

10.1.3. Industrielle Anwendung

10.1.4. Sonstige

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Reinheit 99 %

10.2.2. Reinheit 99,9 %

10.2.3. Reinheit 99,99 %

10.2.4. Reinheit 99,999 %

10.2.5. Sonstige

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. American Elements

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Tanyun Chemical

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Biosynth Carbosynth

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. HIMEDIA

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Alfa Chemistry

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Otto Chemie Pvt Ltd

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (million) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (million) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (million) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (million) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (million) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (million) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (million) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (million) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (million) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Die Primärforschungsphase bildet den Eckpfeiler unserer Marktanalyse und macht etwa 75 % des gesamten Forschungsaufwands aus. Dieser robuste Ansatz gewährleistet die Einbeziehung von Echtzeit-Marktdynamiken, nuancierten qualitativen Erkenntnissen und die Validierung von Sekundärergebnissen direkt von Branchenexperten. Unsere Methodik umfasst umfangreiche telefonische und persönliche Interviews sowie Umfragen, die mit einer vielfältigen Gruppe von Stakeholdern entlang der Kupferchromit-Wertschöpfungskette durchgeführt werden. Jedes Interview ist so strukturiert, dass spezifische Datenpunkte gesammelt, Marktannahmen validiert und aufkommende Trends, technologische Fortschritte und regulatorische Auswirkungen untersucht werden.

Zu den befragten wichtigen Stakeholdern gehören:

Direktor für F&E, Katalyse & Prozessentwicklung: Liefert Einblicke in Produktinnovationen, anwendungsspezifische Anforderungen und Reinheitstrends in der chemischen Synthese.

Leiter der globalen Beschaffung, Spezialchemikalien: Bietet Perspektiven zur Lieferkettendynamik, Preisstrategien und Nachfragevolumen nach Reinheitsgrad und Anwendung.

Senior Product Manager, Industrielle Pigmente & Additive: Liefert Daten zu Anwendungs wachstum, Wettbewerbslandschaft und Endverbraucher präferenzen in industriellen Umgebungen.

Chief Technology Officer (CTO) / VP Operations, Feinchemikalien-Herstellung: Steuert Details zu Herstellungsprozessen, operativen Herausforderungen und der Akzeptanzrate von Kupferchromit in verschiedenen industriellen Anwendungen bei.

Unser Interviewpanel umfasst verschiedene Unternehmenstypen, die für das Kupferchromit-Ökosystem von entscheidender Bedeutung sind:

Kupferchromit-Hersteller/Produzenten

Formulierer und Lieferanten von Industriekatalysatoren

Hersteller von Spezialpigmenten und Keramikadditiven

Vertreiber von Labor reagenzien und Feinchemikalien

Ingenieurbüros für chemische Prozesse & EPC-Unternehmen

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Direktor für F&E, Katalyse & Prozessentwicklung

30%

Leiter der globalen Beschaffung, Spezialchemikalien

Formulierer und Lieferanten von Industriekatalysatoren

25%

Hersteller von Spezialpigmenten und Keramikadditiven

20%

Vertreiber von Labor reagenzien und Feinchemikalien

15%

Ingenieurbüros für chemische Prozesse & EPC-Unternehmen

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung untermauert die Marktbemessung, Segmentierung und erste Wettbewerbsanalyse und macht die restlichen 25 % der Gesamtforschung aus. Diese Phase beinhaltet eine sorgfältige Prüfung veröffentlichter Daten aus seriösen, nicht-kommerziellen Quellen. Unsere Analysten sammeln und analysieren akribisch Informationen aus:

Regierungsveröffentlichungen: Offizielle Statistiken, Handelsdaten und regulatorische Leitlinien von nationalen und internationalen Regierungsstellen (z. B. U.S. Geological Survey, Eurostat).

Branchenverbände & Industrievereinigungen: Berichte, Whitepaper und Statistiken von anerkannten Branchenverbänden, um Markttreiber, Einschränkungen und technologische Verschiebungen zu verstehen. Beispiele hierfür sind der Europäische Chemieverband (CEFIC) (www.cefic.org), die American Chemical Society (ACS) (www.acs.org) und die International Chromium Development Association (ICDA) (www.icdacr.com).

Unternehmens einreichungen & Jahres berichte: Öffentlich zugängliche Finanzberichte, Investoren präsentationen und Jahresberichte wichtiger Marktteilnehmer, um Umsatz, Marktanteil und strategische Einblicke abzuleiten.

Finanz datenbanken: Abonnement basierte Finanzinformations plattformen wie Bloomberg, Factiva, Hoovers und PitchBook werden genutzt, um unternehmens spezifische Finanz daten, M&A-Aktivitäten und Wettbewerbsinformationen zu sammeln.

Wissenschaftliche Zeitschriften & Patente: Wissenschaftliche Literatur und Patent datenbanken werden auf Fortschritte bei der Synthese, Anwendung und katalytischen Eigenschaften von Kupferchromit geprüft.

Entscheidend ist, dass Daten von anderen Marktforschungswebseiten streng ausgeschlossen werden, um die Unabhängigkeit und Integrität unserer Ergebnisse zu wahren.

Nachfrage modellierung & Marktschätzung

Unsere Marktschätzung verwendet eine rigorose Kombination aus Top-Down- und Bottom-Up-Ansätzen, die über mehrere Datenquellen und Analysemodelle hinweg trianguliert werden, um eine umfassende Abdeckung und Genauigkeit zu gewährleisten. Die Marktgröße für Kupferchromit wird hauptsächlich berechnet durch:

Bottom-Up-Ansatz: Dies beinhaltet die Aggregation spezifischer Marktdatenpunkte auf granularer Ebene. Verwendete Schlüsselvariablen sind:

Produktions kapazität und Auslastungsraten (in Tonnen/Jahr) wichtiger Kupferchromit-Herstellungs anlagen weltweit.

Durchschnittlicher Verkaufspreis (ASP) für jeden Reinheitsgrad (z. B. Reinheit 99 %, Reinheit 99,9 %, Reinheit 99,99 %) über verschiedene Regionen und Anwendungen hinweg.

Anwendungsspezifische Verbrauchs koeffizienten (z. B. kg Kupferchromit pro Tonne hydrierten Produkts in der chemischen Industrie oder pro Charge von Laborsynthesen).

Historische und prognostizierte Verkaufsvolumina (nach Reinheit und Anwendung) von Herstellern und Händlern, die durch Primär interviews verifiziert wurden.

Top-Down-Ansatz: Diese Methode beginnt mit Makro daten, wie der Gesamtgröße der Chemie industrie oder industrieller Anwendungen, bei denen Kupferchromit eingesetzt wird, und zerlegt diese dann, um den Marktanteil von Kupferchromit zu schätzen. Dies beinhaltet die Analyse von BIP-Wachstum, industrieller Produktion und F&E-Ausgaben trends.

Mehrstufige Datentriangulation: Alle Markt zahlen werden anhand von Daten aus Primär interviews, Sekundärquellen und unseren internen proprietären Datenbanken trianguliert, um eine robuste Validierung zu gewährleisten und potenzielle Verzerrungen zu reduzieren. Dieser iterative Prozess ermöglicht den Abgleich und die Verfeinerung von Schätzungen auf verschiedenen Ebenen der Markt segmentierung (Anwendung, Typ, Region).

Daten genauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität ist von größter Bedeutung. Wir garantieren eine geschätzte Daten genauigkeit von 85-90 % für alle quantitativen Marktdaten, die in diesem Bericht präsentiert werden. Dieses hohe Maß an Genauigkeit wird erreicht durch:

Experten validierung: Alle gesammelten Primär daten werden akribisch mit mehreren Quellen abgeglichen und von einem Gremium interner leitender Analysten und externer Branchenexperten validiert.

Statistische Analyse: Robuste statistische Modelle werden angewendet, um Trends zu identifizieren, Daten zu extrapolieren und zukünftige Marktentwicklungen zu prognostizieren, um die Zuverlässigkeit von Prognosen zu gewährleisten.

Kontinuierliche Aktualisierungen: Die Marktdaten und Prognosen werden bis zum Kaufdatum dynamisch aktualisiert und spiegeln die neuesten Marktentwicklungen, technologischen Fortschritte und wirtschaftlichen Indikatoren wider, um sicherzustellen, dass die Kunden die aktuellsten und relevantesten Erkenntnisse erhalten.

Häufig gestellte Fragen

1. Welche primären Einschränkungen beeinflussen den Markt für Kupferchromit?

Der Markt für Kupferchromit mit einem Wert von 167,9 Millionen US-Dollar sieht sich potenziellen Einschränkungen wie der Volatilität der Rohstoffpreise und strengen Umweltvorschriften gegenüber. Die Stabilität der Lieferkette, insbesondere für wichtige Vorchemikalien, bleibt eine ständige Überlegung für Branchenteilnehmer.

2. Welche Eintrittsbarrieren gibt es in der Kupferchromit-Industrie?

Hohe Investitionen in Produktionsanlagen und spezialisierte Forschung und Entwicklung stellen erhebliche Eintrittsbarrieren für den Markt für Kupferchromit dar. Etablierte Akteure wie American Elements und Tanyun Chemical nutzen proprietäre Synthesemethoden und umfangreiche Vertriebsnetze als Wettbewerbsvorteile.

3. Welche Region bietet die schnellsten Wachstumschancen für Kupferchromit?

Der asiatisch-pazifische Raum wird voraussichtlich ein robustes Wachstum aufweisen, das durch die expandierenden chemischen und industriellen Anwendungen in Ländern wie China und Indien angetrieben wird. Die industrielle Entwicklung dieser Region unterstützt die für den globalen Markt für Kupferchromit prognostizierte CAGR von 4,5 %.

4. Welche Überlegungen zur Beschaffung von Rohstoffen sind für Kupferchromit wichtig?

Die Beschaffung von Kupferchromit umfasst hauptsächlich die Beschaffung von hochreinen Kupfer- und Chromverbindungen. Ein zuverlässiger Zugang zu diesen Metallen und ihren Derivaten ist entscheidend und beeinflusst die Produktionskosten für Unternehmen wie Alfa Chemistry und Biosynth Carbosynth.

5. Wie beeinflussen Nachhaltigkeit und ESG-Faktoren den Markt für Kupferchromit?

Nachhaltigkeitsinitiativen im Kupferchromit-Sektor konzentrieren sich auf die Reduzierung der Abfallerzeugung und die Optimierung des Energieverbrauchs während der Herstellungsprozesse. Die Bewältigung des ökologischen Fußabdrucks industrieller Anwendungen wird für Marktteilnehmer zunehmend wichtig.

6. Was sind die wichtigsten Wachstumstreiber für den Markt für Kupferchromit?

Die Nachfrage nach Kupferchromit wird hauptsächlich durch seine weit verbreitete Verwendung in der chemischen Industrie und verschiedenen industriellen Anwendungen angetrieben. Seine Nützlichkeit in der Laborforschung und in spezialisierten Industrieprozessen untermauert die prognostizierte CAGR von 4,5 % des Marktes bis 2033.