Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für kohlenstoffnegativen Zement: Trends und Wachstumsaussichten bis 2034

Kohlenstoffnegativer Zement

Markt für kohlenstoffnegativen Zement: Trends und Wachstumsaussichten bis 2034

Kohlenstoffnegativer Zement by Produkttyp (Kohlenstoffmineralisierter Zement, Magnesiumbasierter kohlenstoffnegativer Zement, Geopolymer kohlenstoffnegativer Zement, Biobasierter kohlenstoffnegativer Zement, Sonstige), by Technologietyp (Carbon Capture and Utilization (CCU) Zement, Kohlenstoffmineralisierungstechnologie, Kohlenstoffinjektions-/Aushärtungstechnologie, Geopolymertechnologie, Magnesiumoxid (MgO)-basierte Technologie, Alkalisch aktivierte Materialien (AAM) Technologie, Sonstige), by Zementform (Fertigbetonzement, Trockenzementmischung, Sonstige), by Anwendung (Wohnungsbau, Gewerbe, Industrie), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten und Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 5, 2026|Basisjahr : 2025|Seiten : 133

Schlüsseleinblicke in den Markt für kohlenstoffnegativen Zement

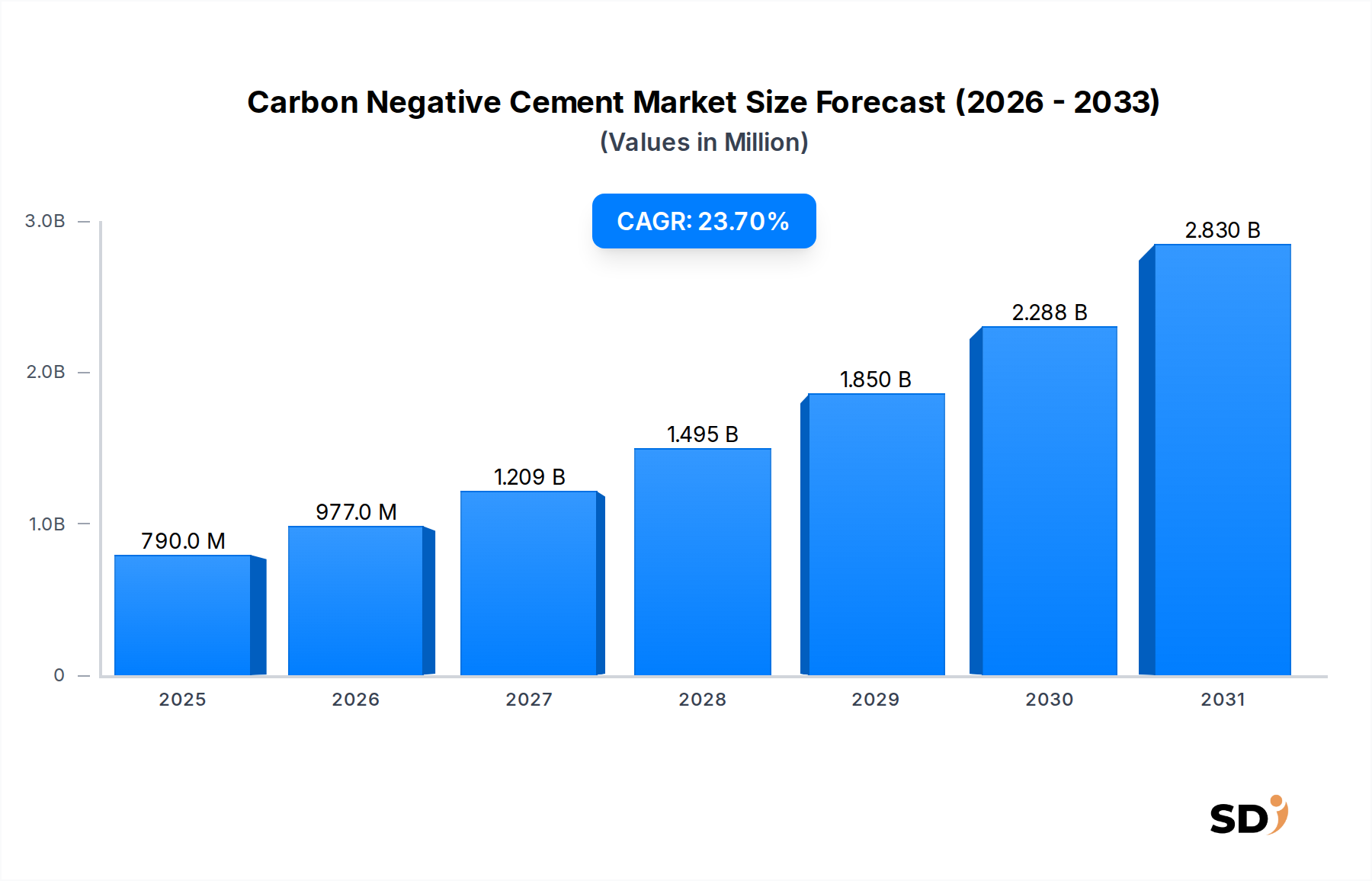

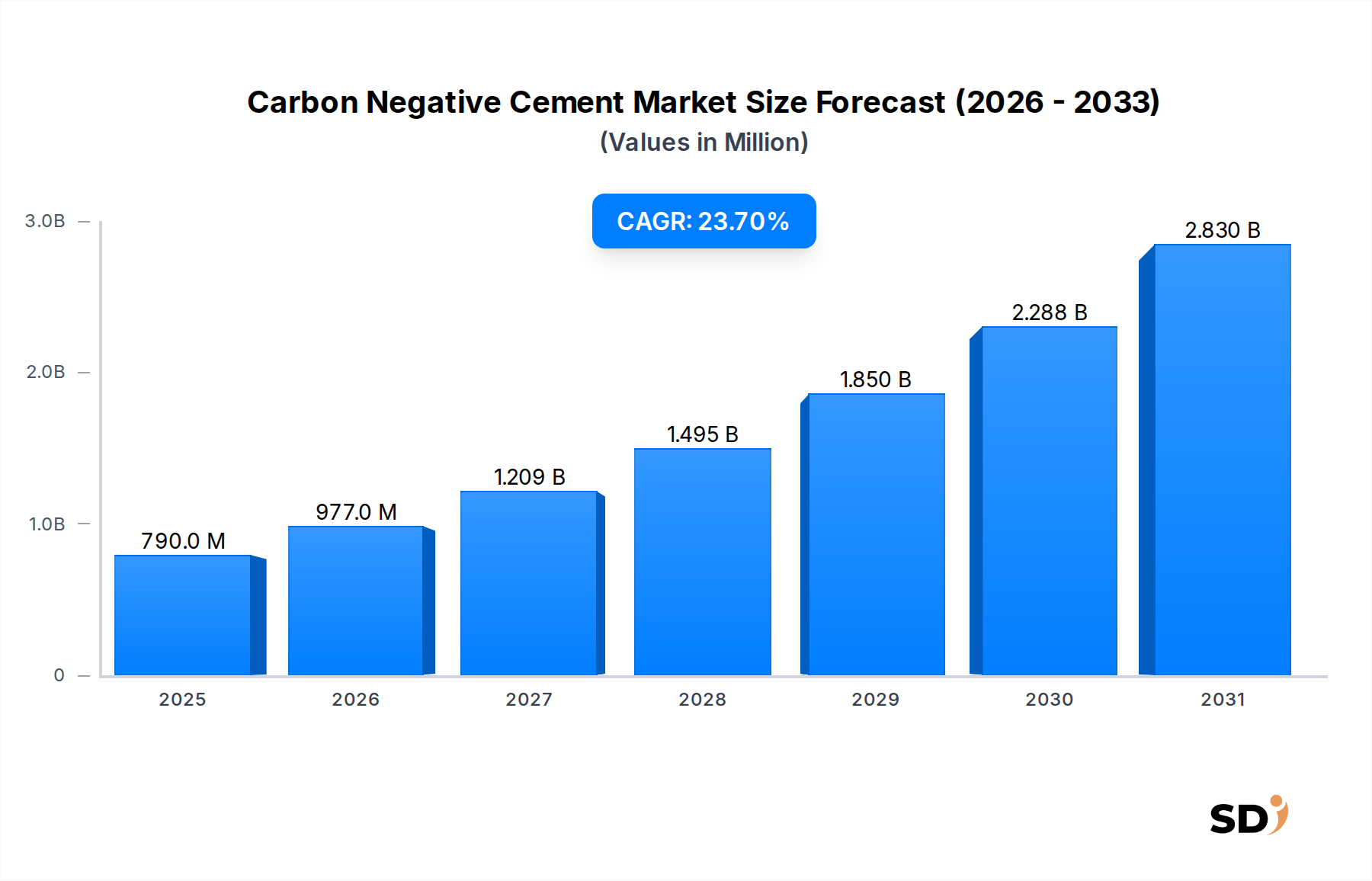

Der globale Markt für kohlenstoffnegativen Zement steht vor einem transformativen Wachstum, angetrieben durch die dringende Notwendigkeit der Dekarbonisierung in der Bauindustrie. Mit einem geschätzten Wert von 0,79 Milliarden US-Dollar (ca. 0,73 Milliarden €) im Jahr 2025 wird erwartet, dass dieser aufkeimende Markt bis 2034 auf etwa 5,19 Milliarden US-Dollar (ca. 4,80 Milliarden €) anwachsen wird, was einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,7 % über den Prognosezeitraum entspricht. Diese bemerkenswerte Entwicklung wird durch eine Vielzahl von Nachfragetreibern untermauert, darunter strenge Umweltvorschriften, steigende CO2-Bepreisungsmechanismen und ein wachsendes Engagement von Unternehmen für Umwelt-, Sozial- und Governance-Grundsätze (ESG). Der Markt umfasst eine Reihe innovativer Technologien, von der Kohlenstoffmineralisierung und biobasierten Bindemitteln bis hin zu fortschrittlichen Geopolymerformulierungen, die alle darauf ausgelegt sind, mehr CO2 zu binden oder zu vermeiden, als bei ihrer Herstellung emittiert wird. Wichtige makroökonomische Faktoren sind globale Netto-Null-Emissionsziele, erhöhte Investitionen in grüne Infrastrukturprojekte und eine Verlagerung der Präferenzen von Verbrauchern und Bauträgern hin zu umweltbewussten Baumaterialien. Die Einführung von kohlenstoffnegativem Zement wird zu einer strategischen Notwendigkeit für Bauträger und Regierungen, die den eingebetteten Kohlenstoff von Bauwerken reduzieren wollen. Obwohl sich der Markt für kohlenstoffnegativen Zement noch in einem frühen Stadium befindet, stellt er eine kritische Grenze für nachhaltiges Bauen dar und bietet einen gangbaren Weg zur Minderung des erheblichen CO2-Fußabdrucks, der traditionell mit dem breiteren Zement- und Betonmarkt verbunden ist. Der Ausblick deutet auf eine schnelle Entwicklung von Nischenanwendungen hin zu einer breiten Akzeptanz hin, wobei kontinuierliche technologische Fortschritte und die Skalierung von Produktionsprozessen voraussichtlich zu Kostensenkungen und verbesserten Leistungsmerkmalen führen werden, was seine Marktposition im nächsten Jahrzehnt weiter festigen wird. Das Zusammenspiel von Innovation und regulatorischer Unterstützung schafft die Voraussetzungen für eine erhebliche Marktexpansion und einen Wettbewerbsumschwung.

Kohlenstoffnegativer Zement Marktgröße (in Million)

3.0B

2.0B

1.0B

0

790.0 M

2025

977.0 M

2026

1.209 B

2027

1.495 B

2028

1.850 B

2029

2.288 B

2030

2.830 B

2031

Dominanz des kohlenstoffmineralisierten Zements im Markt für kohlenstoffnegativen Zement

Innerhalb des aufkeimenden, aber schnell wachsenden Marktes für kohlenstoffnegativen Zement sticht das Segment des kohlenstoffmineralisierten Zements durch seinen Umsatzanteil als das größte und vielversprechendste Produkt hervor. Diese Dominanz beruht auf seiner direkten und nachweisbaren Fähigkeit, atmosphärisches oder industrielles CO2 in der Zementmatrix selbst zu binden, entweder durch direkte Einspeisung während des Mischprozesses oder durch chemische Reaktion von CO2 mit industriellen Nebenprodukten oder natürlichen Mineralien zur Bildung stabiler Karbonate. Die Attraktivität von kohlenstoffmineralisiertem Zement liegt in seinem greifbaren Beitrag zu Netto-Null-Zielen und seinem Potenzial, Beton von einem signifikanten CO2-Emittenten zu einem CO2-Senker zu machen. Dieses Segment nutzt fortschrittliche Technologien des Kohlenstoffabscheidungs- und -nutzungsmarktes (CCU), die Abfall-CO2 in ein wertvolles Ausgangsmaterial umwandeln. Wichtige Akteure wie Blue Planet und CarbiCrete stehen an der Spitze und entwickeln proprietäre Verfahren, die die Leistung und Haltbarkeit von Beton verbessern und gleichzeitig effektiv Kohlenstoff binden. Blue Planet stellt beispielsweise synthetische Kalksteinaggregate her, indem es abgeschiedenes CO2 mineralisiert, das dann bei der Betonherstellung verwendet werden kann. CarbiCretes Lösung beinhaltet die Einspeisung von CO2 in Frischbeton während des Mischens, was einen Mineralisierungsprozess auslöst, der den Beton stärkt und Kohlenstoff bindet. Die inhärente Vielseitigkeit dieser Technologien, die eine Integration in bestehende Betonproduktionsanlagen ermöglichen, stärkt die Führungsrolle dieses Segments zusätzlich. Darüber hinaus konzentriert sich die laufende Forschung auf die Optimierung von Reaktionskinetiken und Materialeigenschaften, um Langzeitstabilität und breite Anwendbarkeit in verschiedenen Bauarten zu gewährleisten. Da der regulatorische Druck zunimmt und CO2-Zertifikate wertvoller werden, verbessert sich die wirtschaftliche Rentabilität von kohlenstoffmineralisiertem Zement, was erhebliche Investitionen anzieht und eine schnelle Innovation fördert. Während andere Segmente wie der Markt für Geopolymerzement und biobasierte Zemente überzeugende kohlenstoffarme Alternativen bieten, positioniert die direkte CO2-Bindungsfähigkeit den kohlenstoffmineralisierten Zement als entscheidenden Bestandteil für wirklich kohlenstoffnegative Bauwerke. Dieses Segment wächst nicht nur schnell, sondern konsolidiert sich auch durch strategische Partnerschaften und Akquisitionen, da Unternehmen um die Marktführerschaft auf dieser entscheidenden Nachhaltigkeitsfront konkurrieren. Der Schwerpunkt auf messbare CO2-Reduktion bietet einen starken Wettbewerbsvorteil und treibt seinen zunehmenden Anteil am gesamten Markt für kohlenstoffnegativen Zement an.

Wichtige Markttreiber und Einschränkungen im Markt für kohlenstoffnegativen Zement

Der Markt für kohlenstoffnegativen Zement wird von starken makroökonomischen und regulatorischen Kräften angetrieben und steht gleichzeitig vor inhärenten Herausforderungen. Ein Haupttreiber ist der Globale Vorstoß zur Dekarbonisierung, bei dem Regierungen und Industrien weltweit auf Netto-Null-Emissionsziele, oft bis 2050, setzen. Der Bausektor, der für etwa 11 % der globalen CO2-Emissionen aus Materialien und Bauprozessen verantwortlich ist, steht unter enormem Druck, seinen ökologischen Fußabdruck zu reduzieren. Dies hat zu Politiken wie dem European Green Deal und verschiedenen nationalen Initiativen für nachhaltige Infrastruktur geführt, die die Verwendung kohlenstoffarmer Materialien vorschreiben oder Anreize dafür bieten, wodurch eine erhebliche Nachfrage nach kohlenstoffnegativen Lösungen entsteht. Darüber hinaus spielt die zunehmende Verbreitung von Zertifizierungen für grüne Gebäude wie LEED, BREEAM und WELL-Standards eine entscheidende Rolle. Diese Zertifizierungen vergeben zunehmend Punkte für Projekte, die Materialien mit geringem eingebettetem Kohlenstoff verwenden, was die Nachfrage im Markt für nachhaltige Baumaterialien direkt ankurbelt. Projekte, die höhere LEED-Bewertungen anstreben, suchen beispielsweise aktiv nach innovativen Materialien, einschließlich kohlenstoffnegativem Zement, um strenge Umweltleistungsstandards zu erfüllen. Die Wachsende Akzeptanz von CO2-Bepreisungsmechanismen, einschließlich CO2-Steuern und Emissionshandelssystemen (z. B. EU-ETS), stellt einen weiteren bedeutenden Treiber dar. Diese Mechanismen erhöhen die Kosten der herkömmlichen, emissionsintensiven Zementproduktion und machen kohlenstoffnegative Alternativen wirtschaftlich wettbewerbsfähiger. Im Jahr 2024 haben über 70 globale Gerichtsbarkeiten eine Form der CO2-Bepreisung eingeführt, was einen klaren finanziellen Anreiz für sauberere Technologien schafft.

Umgekehrt sieht sich der Markt erheblichen Einschränkungen gegenüber. Hohe anfängliche Kapitalinvestitionen für die Einrichtung neuer Produktionsanlagen für kohlenstoffnegativen Zement oder die Nachrüstung bestehender Anlagen stellen eine erhebliche Barriere dar. Diese fortschrittlichen Technologien erfordern oft spezielle Ausrüstungen für CO2-Abscheidung, Mineralisierung oder neuartige Bindemittelsynthese, was zu erheblichen Vorabkosten für die Hersteller führt. Zweitens behindern Skalierbarkeitsprobleme eine schnelle Marktdurchdringung. Viele kohlenstoffnegative Zementtechnologien gehen noch von Pilot- bis zur kommerziellen Produktion über und erfordern erhebliche Forschungs- und Entwicklungs- sowie Ingenieurleistungen, um die für eine breite Akzeptanz erforderlichen Skaleneffekte zu erzielen. Schließlich können fehlende standardisierte Leistungsdaten und regulatorische Rahmenbedingungen die Marktakzeptanz verlangsamen. Herkömmlicher Zement verfügt über jahrzehntelange etablierte Leistungsdaten und weithin anerkannte Standards. Für neuartige kohlenstoffnegative Zemente kann die langsamere Entwicklung umfassender Industriestandards und Validierungsstudien zur Langzeitperformance Unsicherheiten bei Spezifikanten, Ingenieuren und Regulierungsbehörden schaffen und ihre breite Integration behindern.

Wettbewerbsökosystem des Marktes für kohlenstoffnegativen Zement

Die Wettbewerbslandschaft des Marktes für kohlenstoffnegativen Zement ist gekennzeichnet durch eine Mischung aus innovativen Start-ups, etablierten Materialwissenschaftsunternehmen und traditionellen Zementherstellern, die nachhaltige Alternativen erforschen. Diese Unternehmen entwickeln und vermarkten aktiv verschiedene kohlenstoffnegative Technologien.

Biomason: Konzentriert sich auf die Biomeralisierung zur Herstellung von zementbasierten Baumaterialien und nutzt Mikroorganismen zur Produktion von Kalziumkarbonat in Sandaggregaten. Dieser Prozess reduziert den Energieverbrauch drastisch und macht Hochtemperaturöfen überflüssig, was zu einem deutlich geringeren CO2-Fußabdruck führt.

Blue Planet: Spezialisiert sich auf die Umwandlung von abgeschiedenen CO2-Emissionen in synthetische Kalksteinaggregate für Beton, wodurch Kohlenstoff effektiv gebunden und gleichzeitig ein wertvolles Baumaterial geschaffen wird. Ihre Technologie zielt darauf ab, kohlenstoffnegative Betonlösungen durch die Integration von mineralisiertem CO2 zu schaffen.

Picarro, Inc.: Bietet hochpräzise Gasmesstechnik und Analysegeräte, die für die Optimierung von Prozessen zur Kohlenstoffabscheidung und -nutzung unerlässlich sind. Obwohl kein direkter Zementhersteller, unterstützt ihre Technologie die effiziente und nachweisbare CO2-Bindung und erleichtert indirekt die Wertschöpfungskette für kohlenstoffnegativen Zement.

Partanna: Entwickelt proprietäre Zementalternativen aus Meerwasser und natürlich vorkommenden Mineralien, die eine robuste CO2-Bindung ermöglichen. Ihre Innovation konzentriert sich auf die Schaffung von Materialien, die mehr Kohlenstoff absorbieren als bei ihrer Herstellung emittiert wird.

Seratech: Entwickelt innovative Magnesiumsilikat-basierte Bindemittel, die eine vielversprechende kohlenstoffnegative Lösung bieten, indem sie industrielle Abfallströme nutzen und CO2 binden. Ihre Technologie zielt auf Hochleistungs-Baumaterialien ab.

CarbiCrete: Nutzt industrielle Nebenprodukte und speist abgeschiedenes CO2 während des Mischprozesses in Beton ein, wodurch Beton zu einem Kohlenstoffsenker wird. Dieser Ansatz bietet eine sofort einsetzbare Lösung für bestehende Betonhersteller zur Reduzierung ihrer Umweltauswirkungen.

Glenwood Mason Supply: Als traditioneller Anbieter von Beton und Mauerwerk erkundet Glenwood Mason Supply die Integration kohlenstoffnegativer Technologien und Produkte in sein Angebot, um der steigenden Nachfrage nach nachhaltigen Baulösungen aus dem Gewerbebau gerecht zu werden.

Terra CO 3 Technologies: Konzentriert sich auf die Herstellung von Zement aus weit verbreiteten industriellen Abfallströmen, wodurch sowohl der eingebettete Kohlenstoff als auch die Rohstoffgewinnung im Vergleich zu herkömmlichem Zement erheblich reduziert werden. Ihr Prozess verbessert die Ressourceneffizienz und Nachhaltigkeit.

Brimstone: Entwickelt kohlenstoffnegativen Zement aus Kalziumsilikatgestein und umgeht damit effektiv die CO2-intensive Entkarbonisierung von Kalkstein. Dieser innovative Ansatz zielt darauf ab, Portlandzementklinker ohne CO2-Emissionen aus Rohstoffen herzustellen.

CarbonBuilt: Verwandelt Industrieabfälle und abgeschiedenes CO2 durch einen neuartigen CO2-Mineralisierungsprozess in kohlenstoffarme Betonblöcke und Fertigprodukte. Ihre Technologie bietet einen skalierbaren Weg zur kohlenstoffnegativen Betonproduktion.

Prometheus Materials: Entwickelt Biokement mittels Mikroalgen und bindet atmosphärischen Kohlenstoff während des Bindeprozesses. Dieser von der Natur inspirierte Ansatz schafft Baumaterialien mit einem deutlich reduzierten CO2-Fußabdruck und zielt auf verschiedene Anwendungen im Wohnungsbau ab.

Aktuelle Entwicklungen & Meilensteine im Markt für kohlenstoffnegativen Zement

Q4 2023: Ein führender Technologieanbieter im Markt für kohlenstoffnegativen Zement, spezialisiert auf magnesiumbasierte Bindemittel, sicherte sich eine bedeutende Serie-B-Finanzierungsrunde in Höhe von insgesamt 75 Millionen US-Dollar (ca. 69 Millionen €). Diese Investition ist für die Skalierung seiner kommerziellen Produktionsanlagen und die Beschleunigung von F&E in neuen Anwendungen für seinen Kohlenstoffmineralisierungsprozess vorgesehen.

Q1 2024: Eine große Partnerschaft wurde zwischen einem führenden Hersteller von kohlenstoffnegativem Zement und einem großen Entwickler im Gewerbebau für ein Pilotprojekt in einem Ballungsraum angekündigt. Diese Zusammenarbeit zielt darauf ab, ein mehrstöckiges Bürogebäude mit fortschrittlichem kohlenstoffbindendem Beton zu errichten und seine Machbarkeit und Leistung in groß angelegten kommerziellen Anwendungen zu demonstrieren.

Q2 2024: Die Europäische Union hat neue politische Richtlinien und Anreize zur Integration kohlenstoffarmer Baumaterialien in öffentliche Infrastrukturprojekte eingeführt. Dieser regulatorische Schub wird voraussichtlich den Markt für alkaliaktivierte Materialien und andere nachhaltige Alternativen, einschließlich verschiedener Formen von kohlenstoffnegativem Zement, erheblich zugutekommen, indem Gebote bevorzugt werden, die die Umweltleistung priorisieren.

Q3 2024: Ein US-amerikanisches Startup demonstrierte erfolgreich einen Prototyp für ein Wohnhaus, das vollständig aus biobasiertem kohlenstoffnegativem Zement errichtet wurde. Dieser Machbarkeitsnachweis für den Wohnungsbau zeigte eine gleichwertige oder überlegene strukturelle Integrität und Haltbarkeit im Vergleich zu herkömmlichem Portlandzement und markierte einen wichtigen Schritt hin zu einer breiteren Akzeptanz im Wohnungsbau.

Q4 2024: Durchbrüche in der Materialwissenschaft führten zur Entwicklung einer neuen Generation von Hochleistungs-Kohlenstoffmineralisierungszementen, die bis zu 20 % mehr CO2 pro Gewicht binden können als frühere Formulierungen. Diese Weiterentwicklung verspricht verbesserte Umweltvorteile, ohne die strukturelle Leistung zu beeinträchtigen.

Q1 2025: Ein asiatisches Konsortium kündigte die Inbetriebnahme der größten integrierten Anlage der Region für die Produktion von Geopolymerzement an, mit dem Ziel, die CO2-Emissionen im Vergleich zu herkömmlichem Zement erheblich zu reduzieren. Diese Anlage soll kohlenstoffarmen Beton für Stadtentwicklungsprojekte in mehreren schnell wachsenden Volkswirtschaften liefern.

Regionale Marktübersicht für den Markt für kohlenstoffnegativen Zement

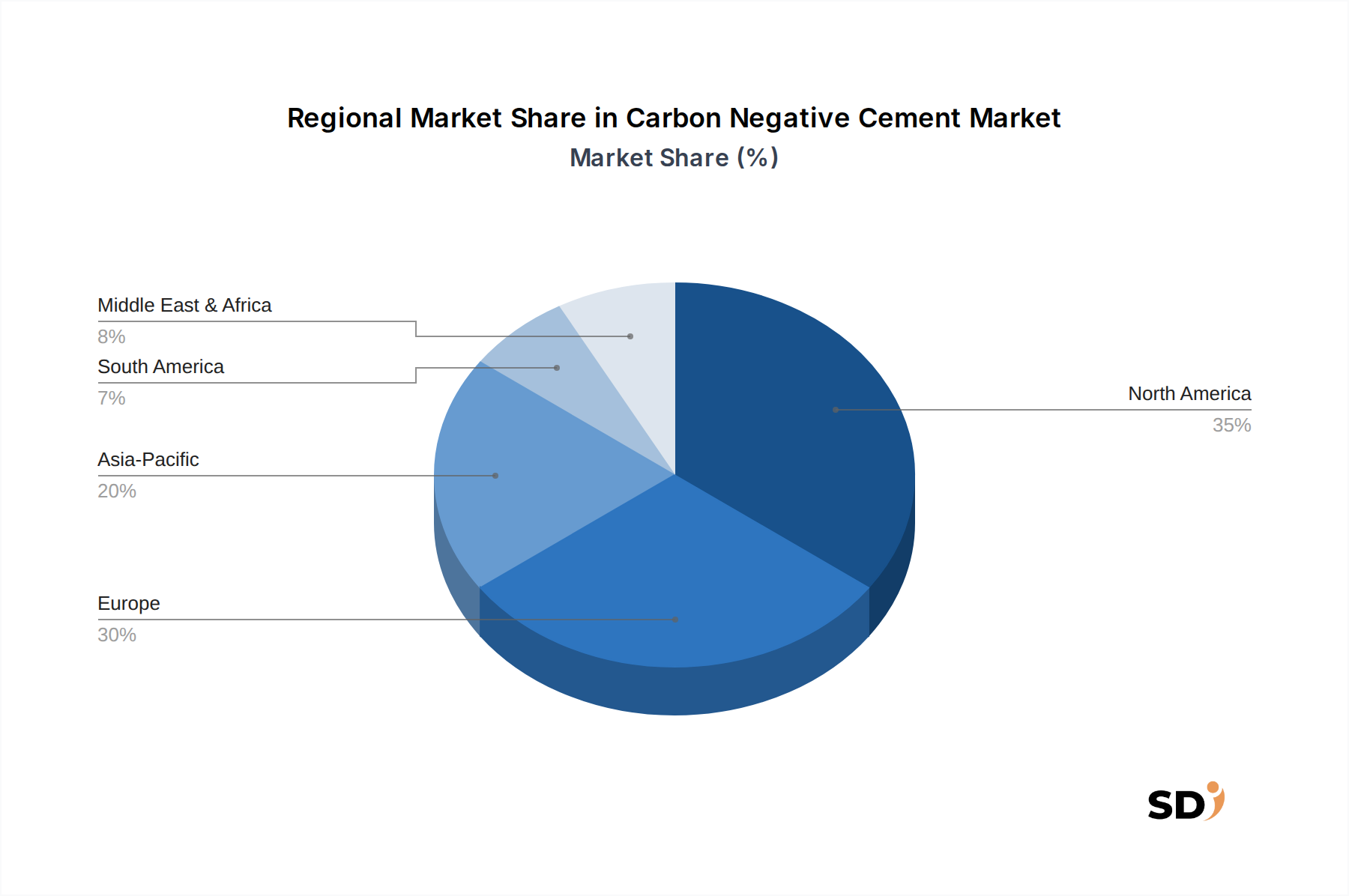

Die Analyse des Marktes für kohlenstoffnegativen Zement zeigt unterschiedliche Wachstumsmuster und Treiber in den wichtigsten globalen Regionen. Europa nimmt derzeit eine führende Position ein, angetrieben durch seine strengen Umweltvorschriften, aggressive Dekarbonisierungsziele und etablierte CO2-Bepreisungsmechanismen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich waren frühe Anwender und wurden durch staatliche Anreize für grünes Bauen und eine robuste Forschung und Entwicklung unterstützt. Der europäische Markt, der in Bezug auf die anfängliche Politikadoption möglicherweise ausgereift ist, wird voraussichtlich einen starken Wachstumskurs beibehalten, da der Schwerpunkt weiterhin auf nachhaltigem Bauen und Prinzipien der Kreislaufwirtschaft liegt, mit einem möglichen Wachstum von CAGR nahe dem globalen Durchschnitt von 23,7 %. Der primäre Nachfragetreiber hier ist die Einhaltung von Vorschriften und ein starkes institutionelles Engagement für Klimaneutralität.

Nordamerika stellt einen schnell wachsenden Markt dar und zeigt ein erhebliches Potenzial für hohes Wachstum. Die Region profitiert von erheblichen Investitionen in grüne Infrastruktur, unterstützenden Politiken wie dem Inflation Reduction Act und einem aufstrebenden Risikokapital-Ökosystem, das innovative Start-ups im Bereich nachhaltige Materialien finanziert. Insbesondere die Vereinigten Staaten verzeichnen eine zunehmende Akzeptanz sowohl im Wohnungsbau als auch im Gewerbebau, angetrieben durch unternehmensweite ESG-Ziele und eine wachsende Verbraucherpräferenz für umweltfreundliche Häuser. Das Wachstum dieser Region wird durch technologische Fortschritte und strategische Partnerschaften zwischen Materialherstellern und Baufirmen vorangetrieben.

Asien-Pazifik entwickelt sich zu einem wichtigen Wachstumsmotor für den Markt für kohlenstoffnegativen Zement, vor allem aufgrund seiner riesigen und schnell wachsenden Bauindustrie, insbesondere in Ländern wie China und Indien. Obwohl noch in den Anfängen, bietet die schiere Größe von Stadtentwicklungs- und Infrastrukturprojekten eine beispiellose Gelegenheit für kohlenstoffnegativen Zement. Es wird erwartet, dass das Wachstum der Region exponentiell ist, wenn auch von einer niedrigeren Basis aus, da die Regierungen beginnen, strengere Umweltrichtlinien umzusetzen und wichtige Bauakteure ihren CO2-Fußabdruck reduzieren wollen. Kosteneffizienz und Skalierbarkeit werden hier die entscheidenden Treiber sein.

Die Region Naher Osten & Afrika zeigt ebenfalls vielversprechendes Wachstum, das stark von ehrgeizigen nationalen Visionen für nachhaltige Entwicklung wie Saudi Vision 2030 und anderen GCC-Initiativen beeinflusst wird. Diese Länder investieren stark in zukunftssichere Stadtlandschaften und schaffen eine Nachfrage nach innovativen Materialien. Obwohl von einem kleineren Marktanteil ausgehend, könnte der Fokus der Region auf den Bau neuer, nachhaltiger Städte zu sehr hohen Wachstumsraten in bestimmten Clustern führen, angetrieben durch nationale Vorgaben für nachhaltige Baupraktiken.

Lieferkette & Rohstoffdynamik für den Markt für kohlenstoffnegativen Zement

Die Lieferkette für den Markt für kohlenstoffnegativen Zement ist von Natur aus komplex und unterscheidet sich erheblich von der traditionellen Portlandzementproduktion, da sie auf neuartigen Inputs und Prozessen beruht. Zu den vorgelagerten Abhängigkeiten gehören verschiedene Quellen für Kohlendioxid (CO2), wie z. B. Industrieemissionen aus Kraftwerken oder Anlagen zur direkten Luftabscheidung (DAC), die für die Kohlenstoffmineralisierung und Technologien des Kohlenstoffabscheidungs- und -nutzungsmarktes (CCU) entscheidend sind. Die Verfügbarkeit und Reinheit dieses abgeschiedenen CO2 stellen ein erhebliches Beschaffungsrisiko dar, wobei die Preisgestaltung oft an die CO2-Zertifikatemärkte oder die Kosten der Abscheidungstechnologie gekoppelt ist, was zu Volatilität führen kann. Weitere wichtige Inputs sind Industrieabfallprodukte wie Flugasche und Hüttensand, kalzinierte Tone für den Markt für Geopolymerzement und Markt für alkaliaktivierte Materialien sowie spezifische Mineralien wie Magnesiumverbindungen für magnesiumbasierte Zemente. Der Markt für Magnesiumoxid (MgO) ist beispielsweise entscheidend für bestimmte kohlenstoffnegative Formulierungen, und seine Preistrends können von Energiekosten und geopolitischen Faktoren beeinflusst werden, die Bergbauaktivitäten betreffen.

Die Preisvolatilität dieser Schlüsselrohstoffe kann die Produktionskosten erheblich beeinflussen. So können beispielsweise die Kosten für Industrieabfälle je nach Nachfrage aus anderen Branchen schwanken, während die energieintensive Natur der CO2-Abscheidung sie anfällig für Schwankungen der fossilen Brennstoffpreise macht. Störungen im globalen Versand, wie sie in den Jahren 2020-2022 zu beobachten waren, haben in der Vergangenheit die pünktliche Lieferung von Spezialausrüstungen und Rohstoffen beeinträchtigt, was zu Projektverzögerungen und höheren Logistikkosten führte. Darüber hinaus birgt die Abhängigkeit von industriellen Abfallströmen sowohl eine Chance (Abfallverwertung) als auch ein Risiko (Konsistenz und Verfügbarkeit). Die Sicherstellung einer konstanten Versorgung mit hochwertigen Abfallmaterialien erfordert robuste Partnerschaften mit den Branchen, die diese Nebenprodukte erzeugen. Mit zunehmender Skalierung des Marktes wird die Sicherung zuverlässiger, langfristiger Lieferungen dieser vielfältigen Rohstoffe und CO2 von größter Bedeutung sein, was strategische Allianzen und möglicherweise eine vertikale Integration innerhalb des Ökosystems des Marktes für kohlenstoffnegativen Zement erfordert.

Regulatorische & politische Landschaft prägt den Markt für kohlenstoffnegativen Zement

Die regulatorische und politische Landschaft ist ein entscheidender Faktor für die Wachstumskurve des Marktes für kohlenstoffnegativen Zement. In wichtigen geografischen Regionen gestalten Regierungen und internationale Gremien aktiv Rahmenbedingungen, um die Einführung kohlenstoffarmer Baumaterialien zu fördern. Die Europäische Union ist mit ihrer umfassenden EU-Taxonomie für nachhaltige Aktivitäten führend, die klare Kriterien für "grüne" Baumaterialien festlegt und so Investitionen in Lösungen wie kohlenstoffnegativen Zement lenkt. Das EU-Emissionshandelssystem (ETS) und der bevorstehende Grenzausgleichsmechanismus (CBAM) erhöhen die Kosten für herkömmliche, kohlenstoffintensive Materialien und verbessern so die wirtschaftliche Wettbewerbsfähigkeit nachhaltiger Alternativen. In Nordamerika bietet der Inflation Reduction Act (IRA) in den Vereinigten Staaten erhebliche Steuergutschriften und Anreize für Technologien des Kohlenstoffabscheidungs- und -nutzungsmarktes und eine kohlenstoffarme Fertigung, was Produzenten von kohlenstoffnegativem Zement direkt zugutekommt. Auf Bundesstaatsebene entstehen auch "Buy Clean"-Initiativen, die die Beschaffung von Baumaterialien mit geringerem eingebettetem Kohlenstoff für öffentliche Projekte priorisieren.

Normungsorganisationen wie ASTM International und ISO (International Organization for Standardization) arbeiten an der Entwicklung neuer Prüfprotokolle und Leistungsstandards speziell für neuartige zementartige Materialien. Das Fehlen universell anerkannter Standards war bisher ein Hindernis, aber laufende Bemühungen zielen darauf ab, klare Richtlinien für Ingenieure und Architekten zu schaffen und so das Vertrauen in diese innovativen Produkte zu stärken. Jüngste politische Änderungen, wie überarbeitete Bauvorschriften in mehreren Gerichtsbarkeiten zur Aufnahme neuartiger Materialien und erhöhte Finanzmittel für grüne Forschung, werden voraussichtlich erhebliche positive Marktauswirkungen haben. Diese Änderungen helfen, Investitionsrisiken zu mindern, die Technologiekommerzialisierung zu beschleunigen und einen fairen Wettbewerb für aufstrebende Lösungen im Markt für nachhaltige Baumaterialien zu schaffen. Die zunehmende Integration von Anforderungen an die Lebenszyklusanalyse (LCA) in regulatorische Rahmenbedingungen unterstreicht die Bedeutung von kohlenstoffnegativen Materialien weiter und treibt die Branche zu einer ganzheitlicheren Bewertung der Umweltauswirkungen.

Segmentierung nach Produktart

1. Kohlenstoffmineralisierter Zement

2. Magnesiumbasierter kohlenstoffnegativer Zement

3. Geopolymer-kohlenstoffnegativer Zement

4. Biobasierter kohlenstoffnegativer Zement

5. Sonstige

Segmentierung nach Technologieart

1. Kohlenstoffabscheidung und -nutzung (CCU) Zement

2. Kohlenstoffmineralisierungstechnologie

3. Kohlenstoffinjektions-/Härtungstechnologie

4. Geopolymertechnologie

5. Magnesiumoxid (MgO)-basierte Technologie

6. Alkaliaktivierte Materialien (AAM) Technologie

7. Sonstige

Segmentierung nach Zementform

1. Frischbetonzement

2. Trockenmörtel

3. Sonstige

Segmentierung nach Anwendung

1. Wohngebäude

2. Gewerbliche Gebäude

3. Industrieanlagen

Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für kohlenstoffnegativen Zement, obwohl noch in den Anfängen, repräsentiert einen vielversprechenden Sektor innerhalb des breiteren europäischen Bausektors. Angesichts des starken Fokus Deutschlands auf Umweltziele und eine starke industrielle Basis ist das Potenzial für kohlenstoffnegative Baumaterialien erheblich. Der Markt für kohlenstoffnegativen Zement in Deutschland wird von der allgemeinen Marktdynamik des globalen Marktes beeinflusst, wobei Schätzungen für den globalen Markt im Jahr 2025 bei 0,79 Milliarden US-Dollar liegen und ein starkes Wachstum bis 2034 prognostiziert wird. Deutschland, als größte Volkswirtschaft Europas und führend in der industriellen Produktion und im Bauwesen, dürfte einen substanziellen Anteil an diesem Wachstum ausmachen. Dominierende Akteure in Deutschland oder mit starker Präsenz sind solche, die sich auf innovative, umweltfreundliche Baulösungen konzentrieren. Obwohl spezifische deutsche Unternehmen nicht explizit im bereitgestellten globalen Bericht genannt werden, ist es wahrscheinlich, dass etablierte deutsche Zementhersteller oder spezialisierte Materialwissenschaftsunternehmen wie Heidelberg Materials, die bereits in nachhaltige Lösungen investieren, oder aufstrebende deutsche Start-ups, die sich auf CCU-Technologien oder neue Bindemittel konzentrieren, eine wichtige Rolle spielen werden. Die regulatorische Landschaft in Deutschland wird stark von EU-Richtlinien geprägt, darunter das EU-Emissionshandelssystem (EU-ETS) und die EU-Taxonomie für nachhaltige Aktivitäten. Spezifische deutsche Bauvorschriften und Standards, wie z.B. DIN-Normen, werden zunehmend angepasst, um die Integration neuer, nachhaltiger Materialien zu ermöglichen und zu fördern. Die Akzeptanz und Leistung von kohlenstoffnegativen Zementen wird wahrscheinlich durch Gütesiegel und Zertifizierungen wie DGNB (Deutsche Gesellschaft für Nachhaltiges Bauen) beeinflusst. Verbraucher und Bauträger in Deutschland legen großen Wert auf Qualität, Langlebigkeit und Umweltfreundlichkeit, was zu einer wachsenden Nachfrage nach nachweislich nachhaltigen Baustoffen führt. Die Vertriebskanäle umfassen traditionelle Bauchemikalien- und Baustoffhändler sowie direkte Lieferungen an Großbauprojekte und Fertigteilhersteller. Zunehmend werden auch Online-Plattformen und spezialisierte Berater für nachhaltiges Bauen als Informations- und Beschaffungsquellen genutzt. Die Verbraucherpräferenzen tendieren zu Transparenz bezüglich des ökologischen Fußabdrucks, was die Nachfrage nach Produkten mit klaren CO2-Bindungsnachweisen weiter ankurbelt. Die Marktgröße wird durch die Investitionen in grüne Infrastruktur, die Energiewende und die Nachfrage nach CO2-reduziertem Bauen bestimmt. Die Umstellung auf kohlenstoffnegativen Zement wird durch staatliche Förderprogramme und die steigenden Kosten für CO2-Emissionen im Rahmen des EU-ETS weiter beschleunigt.

Carbon Negative Cement Segmentation

1. Product Type

1.1. Carbon Mineralized Cement

1.2. Magnesium-Based Carbon Negative Cement

1.3. Geopolymer Carbon Negative Cement

1.4. Bio-Based Carbon Negative Cement

1.5. Others

2. Technology Type

2.1. Carbon Capture and Utilization (CCU) Cement

2.2. Carbon Mineralization Technology

2.3. Carbon Injection/Curing Technology

2.4. Geopolymer Technology

2.5. Magnesium Oxide (MgO)-Based Technology

2.6. Alkali-Activated Materials (AAM) Technology

2.7. Others

3. Cement Form

3.1. Ready-Mix Cement

3.2. Dry Cement Mix

3.3. Others

4. Application

4.1. Residential

4.2. Commercial

4.3. Industrial

Carbon Negative Cement Segmentation By Geography

1. North America

1.1. United States

1.2. Canada

1.3. Mexico

2. South America

2.1. Brazil

2.2. Argentina

2.3. Rest of South America

3. Europe

3.1. United Kingdom

3.2. Germany

3.3. France

3.4. Italy

3.5. Spain

3.6. Russia

3.7. Benelux

3.8. Nordics

3.9. Rest of Europe

4. Middle East & Africa

4.1. Turkey

4.2. Israel

4.3. GCC

4.4. North Africa

4.5. South Africa

4.6. Rest of Middle East & Africa

5. Asia Pacific

5.1. China

5.2. India

5.3. Japan

5.4. South Korea

5.5. ASEAN

5.6. Oceania

5.7. Rest of Asia Pacific

Kohlenstoffnegativer Zement BERICHTSHIGHLIGHTS

Aspekte

Details

Untersuchungszeitraum

2020-2034

Basisjahr

2025

Geschätztes Jahr

2026

Prognosezeitraum

2026-2034

Historischer Zeitraum

2020-2025

Wachstumsrate

CAGR von 23.7% von 2020 bis 2034

Segmentierung

Nach Produkttyp

Kohlenstoffmineralisierter Zement

Magnesiumbasierter kohlenstoffnegativer Zement

Geopolymer kohlenstoffnegativer Zement

Biobasierter kohlenstoffnegativer Zement

Sonstige

Nach Technologietyp

Carbon Capture and Utilization (CCU) Zement

Kohlenstoffmineralisierungstechnologie

Kohlenstoffinjektions-/Aushärtungstechnologie

Geopolymertechnologie

Magnesiumoxid (MgO)-basierte Technologie

Alkalisch aktivierte Materialien (AAM) Technologie

10.2.6. Alkalisch aktivierte Materialien (AAM) Technologie

10.2.7. Sonstige

10.3. Marktanalyse, Einblicke und Prognose – Nach Zementform

10.3.1. Fertigbetonzement

10.3.2. Trockenzementmischung

10.3.3. Sonstige

10.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.4.1. Wohnungsbau

10.4.2. Gewerbe

10.4.3. Industrie

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Biomason

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Blue Planet

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Picarro

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Inc.

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Partanna

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Seratech

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. CarbiCrete

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Glenwood Mason Supply

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Terra CO 3 Technologies

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Brimstone

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. CarbonBuilt

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Prometheus Materials

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 4: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 7: Umsatz (billion) nach Technologietyp 2025 & 2033

Abbildung 8: Volumen (K) nach Technologietyp 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Technologietyp 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Technologietyp 2025 & 2033

Abbildung 11: Umsatz (billion) nach Zementform 2025 & 2033

Abbildung 12: Volumen (K) nach Zementform 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Zementform 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Zementform 2025 & 2033

Abbildung 15: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 16: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 19: Umsatz (billion) nach Land 2025 & 2033

Abbildung 20: Volumen (K) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 23: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 24: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 27: Umsatz (billion) nach Technologietyp 2025 & 2033

Abbildung 28: Volumen (K) nach Technologietyp 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Technologietyp 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Technologietyp 2025 & 2033

Abbildung 31: Umsatz (billion) nach Zementform 2025 & 2033

Abbildung 32: Volumen (K) nach Zementform 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Zementform 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Zementform 2025 & 2033

Abbildung 35: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 36: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 39: Umsatz (billion) nach Land 2025 & 2033

Abbildung 40: Volumen (K) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 43: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 44: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 47: Umsatz (billion) nach Technologietyp 2025 & 2033

Abbildung 48: Volumen (K) nach Technologietyp 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Technologietyp 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Technologietyp 2025 & 2033

Abbildung 51: Umsatz (billion) nach Zementform 2025 & 2033

Abbildung 52: Volumen (K) nach Zementform 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Zementform 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Zementform 2025 & 2033

Abbildung 55: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 56: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 59: Umsatz (billion) nach Land 2025 & 2033

Abbildung 60: Volumen (K) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 63: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 64: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 66: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 67: Umsatz (billion) nach Technologietyp 2025 & 2033

Abbildung 68: Volumen (K) nach Technologietyp 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach Technologietyp 2025 & 2033

Abbildung 70: Volumenanteil (%), nach Technologietyp 2025 & 2033

Abbildung 71: Umsatz (billion) nach Zementform 2025 & 2033

Abbildung 72: Volumen (K) nach Zementform 2025 & 2033

Abbildung 73: Umsatzanteil (%), nach Zementform 2025 & 2033

Abbildung 74: Volumenanteil (%), nach Zementform 2025 & 2033

Abbildung 75: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 76: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 77: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 78: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 79: Umsatz (billion) nach Land 2025 & 2033

Abbildung 80: Volumen (K) nach Land 2025 & 2033

Abbildung 81: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 82: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 83: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 84: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 85: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 86: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 87: Umsatz (billion) nach Technologietyp 2025 & 2033

Abbildung 88: Volumen (K) nach Technologietyp 2025 & 2033

Abbildung 89: Umsatzanteil (%), nach Technologietyp 2025 & 2033

Abbildung 90: Volumenanteil (%), nach Technologietyp 2025 & 2033

Abbildung 91: Umsatz (billion) nach Zementform 2025 & 2033

Abbildung 92: Volumen (K) nach Zementform 2025 & 2033

Abbildung 93: Umsatzanteil (%), nach Zementform 2025 & 2033

Abbildung 94: Volumenanteil (%), nach Zementform 2025 & 2033

Abbildung 95: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 96: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 97: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 98: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 99: Umsatz (billion) nach Land 2025 & 2033

Abbildung 100: Volumen (K) nach Land 2025 & 2033

Abbildung 101: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 102: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Technologietyp 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Technologietyp 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Zementform 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Zementform 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Technologietyp 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Technologietyp 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Zementform 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Zementform 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Technologietyp 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Technologietyp 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Zementform 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Zementform 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Technologietyp 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Technologietyp 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Zementform 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Zementform 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 73: Umsatzprognose (billion) nach Technologietyp 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Technologietyp 2020 & 2033

Tabelle 75: Umsatzprognose (billion) nach Zementform 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Zementform 2020 & 2033

Tabelle 77: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 79: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 81: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 85: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 89: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 91: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 93: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 94: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 95: Umsatzprognose (billion) nach Technologietyp 2020 & 2033

Tabelle 96: Volumenprognose (K) nach Technologietyp 2020 & 2033

Tabelle 97: Umsatzprognose (billion) nach Zementform 2020 & 2033

Tabelle 98: Volumenprognose (K) nach Zementform 2020 & 2033

Tabelle 99: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 100: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 101: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 102: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 103: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 104: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 105: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 106: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 107: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 108: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 109: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 110: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 111: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 112: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 113: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 114: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 115: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 116: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Forschungsmethodik legt einen erheblichen Schwerpunkt auf primäre Erkenntnisse, die zwischen 70 % und 80 % (speziell 75 %) der gesamten Forschungsarbeit ausmachen. Diese kritische Phase umfasst die Durchführung umfangreicher, tiefgehender Interviews, gezielter Umfragen und strukturierter Diskussionen mit wichtigen Branchenakteuren und Fachexperten entlang der Wertschöpfungskette für kohlenstoffnegativen Zement. Diese direkte Auseinandersetzung liefert unschätzbare qualitative und quantitative Einblicke, validiert Sekundärdaten und erfasst nuancierte Marktdynamiken.

Zu den wichtigsten Stakeholdern, die in dieser Phase einbezogen werden, gehören:

Leiter F&E, Nachhaltige Materialien bei führenden Herstellern von kohlenstoffnegativem Zement.

VP, Innovation & Neue Technologien bei großen Bau- und Ingenieurunternehmen.

Nachhaltigkeitsdirektor bei großen gewerblichen und industriellen Entwicklungsgesellschaften.

Produktmanager, CO2-arme Lösungen bei Anbietern fortschrittlicher Technologien zur CO2-Abscheidung und -Mineralisierung.

Unsere primäre Forschungsarbeit richtet sich an eine breite Palette von Unternehmen, die für das Marktökosystem von entscheidender Bedeutung sind:

Hersteller von kohlenstoffnegativem Zement

Anbieter von CO2-Abscheidungstechnologien

Bau- und Ingenieurbüros

Materialwissenschaftliche und F&E-Labore, die sich auf nachhaltige Baumaterialien spezialisiert haben

Lieferanten von Industrieabfällen und Rohstoffen (z. B. für Mineralisierungsprozesse)

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter F&E, Nachhaltige Materialien

30%

VP, Innovation & Neue Technologien

25%

Nachhaltigkeitsdirektor

25%

Produktmanager, CO2-arme Lösungen

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von kohlenstoffnegativem Zement

30%

Anbieter von CO2-Abscheidungstechnologien

25%

Bau- und Ingenieurbüros

20%

Materialwissenschaftliche und F&E-Labore

15%

Lieferanten von Industrieabfällen und Rohstoffen

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung ergänzt unsere primären Bemühungen und macht die restlichen 20 % bis 30 % (speziell 25 %) der Forschung aus. Diese Phase ist entscheidend für das grundlegende Verständnis des Marktes, die Identifizierung wichtiger Trends, Wettbewerbslandschaften und regulatorischer Rahmenbedingungen. Unsere Analysten nutzen eine umfassende Palette glaubwürdiger und proprietärer Quellen, um die Integrität und Zuverlässigkeit der Daten zu gewährleisten.

Genutzte Quellen umfassen:

Lizenzierte Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, Investitionstrends und Wettbewerbsanalysen.

Regierungsveröffentlichungen: Offizielle Berichte und Statistiken von Stellen wie dem U.S. Department of Energy (DOE), der Europäischen Kommission und nationalen Umweltbehörden, die Einblicke in die Politik und Daten zur F&E-Finanzierung liefern.

Wissenschaftliche Fachzeitschriften und Forschungsarbeiten: Begutachtete Studien zur Mineralisierung von Kohlenstoff, zur Geopolymerchemie und zu nachhaltigen Baumaterialien.

Jahresberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen: Für detaillierte operative und strategische Einblicke in Marktteilnehmer.

Wir schließen Daten von anderen Marktforschungswebsites strikt aus, um die Unabhängigkeit und Originalität unserer Ergebnisse zu wahren.

Nachfragemodellierung & Marktschätzung

Unsere Methodik zur Marktschätzung verwendet eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Datendreiecksvermaschung verstärkt werden, um Genauigkeit und umfassende Abdeckung zu gewährleisten. Der Top-Down-Ansatz beginnt mit der Analyse makroökonomischer Indikatoren wie globaler Bauausgaben, Industrieproduktion und regionalem BIP-Wachstum, um sich schrittweise auf die spezifischen Marktsegmente für kohlenstoffnegativen Zement einzugrenzen. Umgekehrt konstruiert der Bottom-Up-Ansatz die Marktgröße aus granularen Datenpunkten, die aus Primär- und Sekundärforschungsdaten aggregiert werden.

Zu den wichtigsten Kennzahlen und Variablen für die Bottom-Up-Marktgrößenermittlung gehören:

Jahresproduktionskapazität (Tonnen) von Varianten kohlenstoffnegativen Zements (z. B. kohlenstoffmineralisiert, magnesiumbasiert) durch wichtige Hersteller in verschiedenen Regionen.

Durchschnittlicher Verkaufspreis (USD/Tonne) von kohlenstoffnegativem Zement unter Berücksichtigung von Produkttyp, Technologie und regionalen Unterschieden.

Anzahl und Umfang aktiver Bauprojekte (Wohn-, Gewerbe-, Industrieimmobilien), die speziell kohlenstoffnegativen Zement verwenden oder vorschreiben.

Auswirkungen staatlicher Anreize und Bewertungen von Kohlenstoffgutschriften (USD/Tonne CO2 vermieden/sequenstriert) auf Adoptionsraten und Marktwirtschaft.

Alle Schätzungen werden streng zwischen diesen Methodiken trianguliert und durch Experteninterviews validiert, um Konsistenz und Zuverlässigkeit über verschiedene Marktdimensionen hinweg zu gewährleisten. Prognosemodelle integrieren historische Wachstumstrends, prognostizierte technologische Fortschritte, sich entwickelnde regulatorische Landschaften und aufkommende Anwendungsbereiche.

Datenrichtigkeit & Qualitätsprüfung

Die Gewährleistung höchster Datenrichtigkeit und -qualität ist für unser Unternehmen von größter Bedeutung. Jeder Datenpunkt und jede Marktprojektion durchläuft einen strengen, mehrstufigen Validierungsprozess. Dies umfasst den Abgleich primärer Erkenntnisse mit bestätigten Sekundärdaten, die Anwendung statistischer Analysen zur Identifizierung und Korrektur von Anomalien sowie eine umfassende Überprüfung durch ein internes Team von erfahrenen Fachexperten.

Wir garantieren ein geschätztes Datenrichtigkeitsniveau von 88 % bis 90 % für alle gemeldeten Zahlen und Prognosen. Dieses Engagement spiegelt unsere Hingabe wider, hochgradig zuverlässige und umsetzbare Marktinformationen zu liefern. Darüber hinaus werden zur Gewährleistung der höchsten Relevanz alle Marktdaten, Trends und Projektionen, die im Bericht präsentiert werden, bis zum genauen Kaufdatum akribisch aktualisiert, um die neuesten Branchenentwicklungen und Marktbedingungen widerzuspiegeln.

Häufig gestellte Fragen

1. Was sind die wichtigsten Produkttypen und Anwendungen, die den Markt für kohlenstoffnegativen Zement antreiben?

Wichtige Produkttypen sind kohlenstoffmineralisierter Zement und geopolymerer kohlenstoffnegativer Zement. Hauptanwendungen erstrecken sich über die Bereiche Wohnungsbau, Gewerbe und Industrie, wobei jeder Sektor maßgeschneiderte Lösungen benötigt.

2. Welche Technologien sind für die Herstellung von kohlenstoffnegativem Zement entscheidend?

Kritische Technologien umfassen Carbon Capture and Utilization (CCU) Zement, Kohlenstoffmineralisierungstechnologie und Magnesiumoxid (MgO)-basierte Technologie. Diese Methoden fangen CO2 ein oder binden es und bieten Alternativen zu herkömmlichem Zement.

3. Wie trägt kohlenstoffnegativer Zement zu Nachhaltigkeitszielen und ESG-Zielen bei?

Kohlenstoffnegativer Zement reduziert den CO2-Fußabdruck der Bauindustrie erheblich, indem er CO2 bindet. Dies steht im Einklang mit globalen ESG-Mandaten und fördert einen umweltfreundlicheren Bausektor.

4. Wer sind die führenden Unternehmen, die im Markt für kohlenstoffnegativen Zement innovativ tätig sind?

Zu den führenden Unternehmen gehören Biomason, Blue Planet, CarbiCrete und Prometheus Materials. Diese Unternehmen entwickeln vielfältige Lösungen und treiben die Marktexpansion und Technologieakzeptanz voran.

5. Welche bemerkenswerten Entwicklungen beeinflussen die Wachstumsprognose des Marktes für kohlenstoffnegativen Zement?

Der Markt wird voraussichtlich von 2025 bis 2034 mit einer robusten jährlichen Wachstumsrate (CAGR) von 23,7 % wachsen, angetrieben durch technologische Fortschritte und zunehmende regulatorische Unterstützung. Dieses Wachstum deutet auf eine erweiterte Kommerzialisierung und strategische Partnerschaften hin.

6. Was sind die primären Rohstoff- und Lieferkettenaspekte für kohlenstoffnegativen Zement?

Zu den Rohstoffüberlegungen gehören die Beschaffung von CO2 für die Mineralisierung und von alkalisch aktivierten Vorläufern für Geopolymere. Der Fokus der Lieferkette beinhaltet die effiziente Erfassung, den Transport und die Integration dieser spezialisierten Komponenten in den Zementproduktionsprozess.