Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Kohlenstoffnanoröhren-Leitfähiger-Schlamm: Marktentwicklung bis 2034

Kohlenstoffnanoröhren-Leitfähiger-Schlamm

Kohlenstoffnanoröhren-Leitfähiger-Schlamm: Marktentwicklung bis 2034

Kohlenstoffnanoröhren-Leitfähiger-Schlamm by Produkttyp (Einkanalig, Mehrkanalig, Doppelwandig, Hybrid), by Dispersionsmedium (Wasserbasierter leitfähiger Schlamm, Lösungsmittelbasierter leitfähiger Schlamm, Hybrid), by Leitfähigkeitsstufe (Standard, Hoch, Ultrahoch), by Batteriechemie (Lithium-Ionen, Lithium-Eisenphosphat (LFP), Nickel-Kobalt-Mangan (NCM), Nickel-Kobalt-Aluminium (NCA), Lithium-Manganoxid (LMO), Festkörperbatterien, Natrium-Ionen, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 5, 2026|Basisjahr : 2025|Seiten : 107

Wichtige Einblicke in den Markt für leitfähige Kohlenstoffnanoröhren-Schlämme

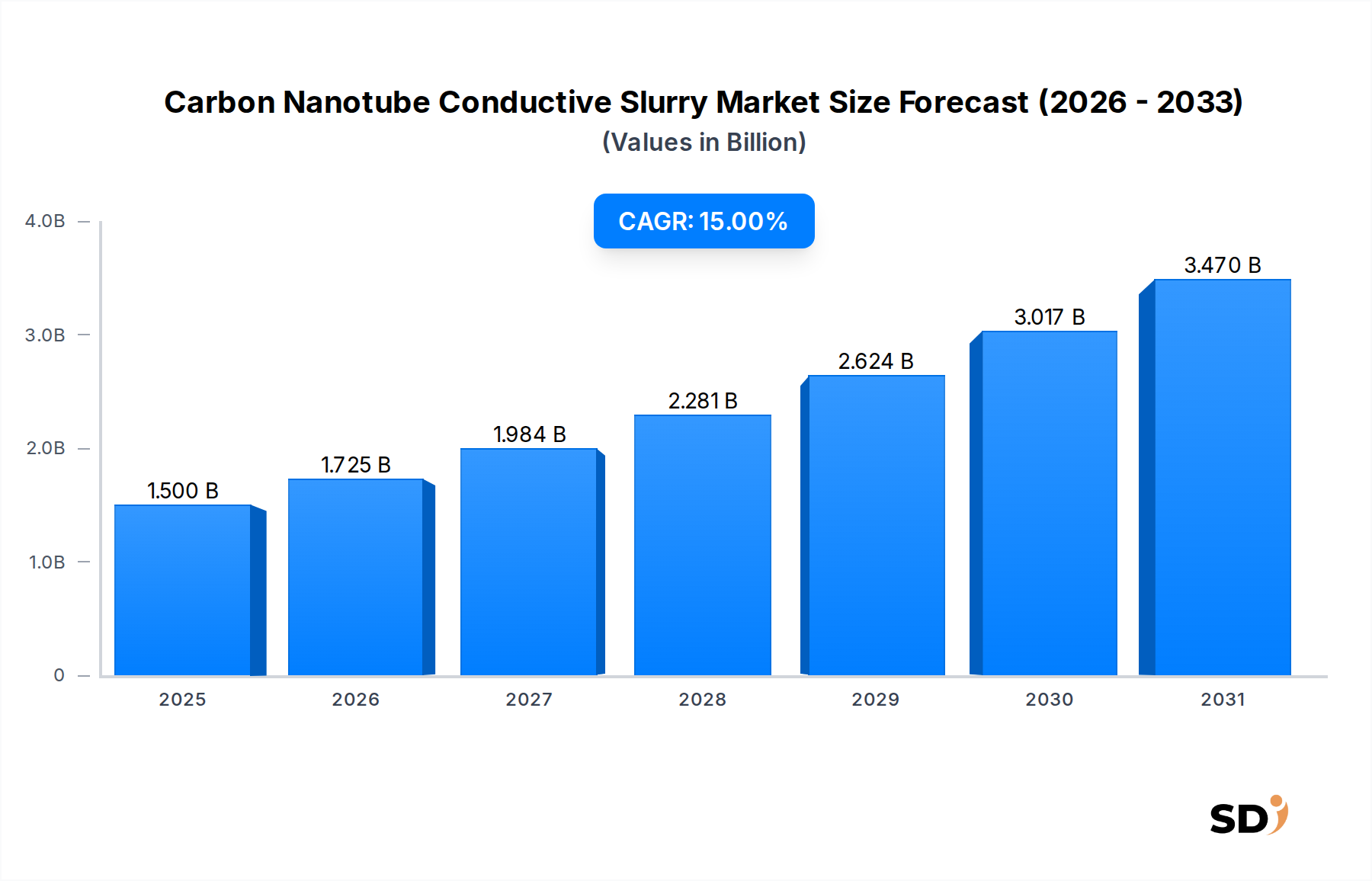

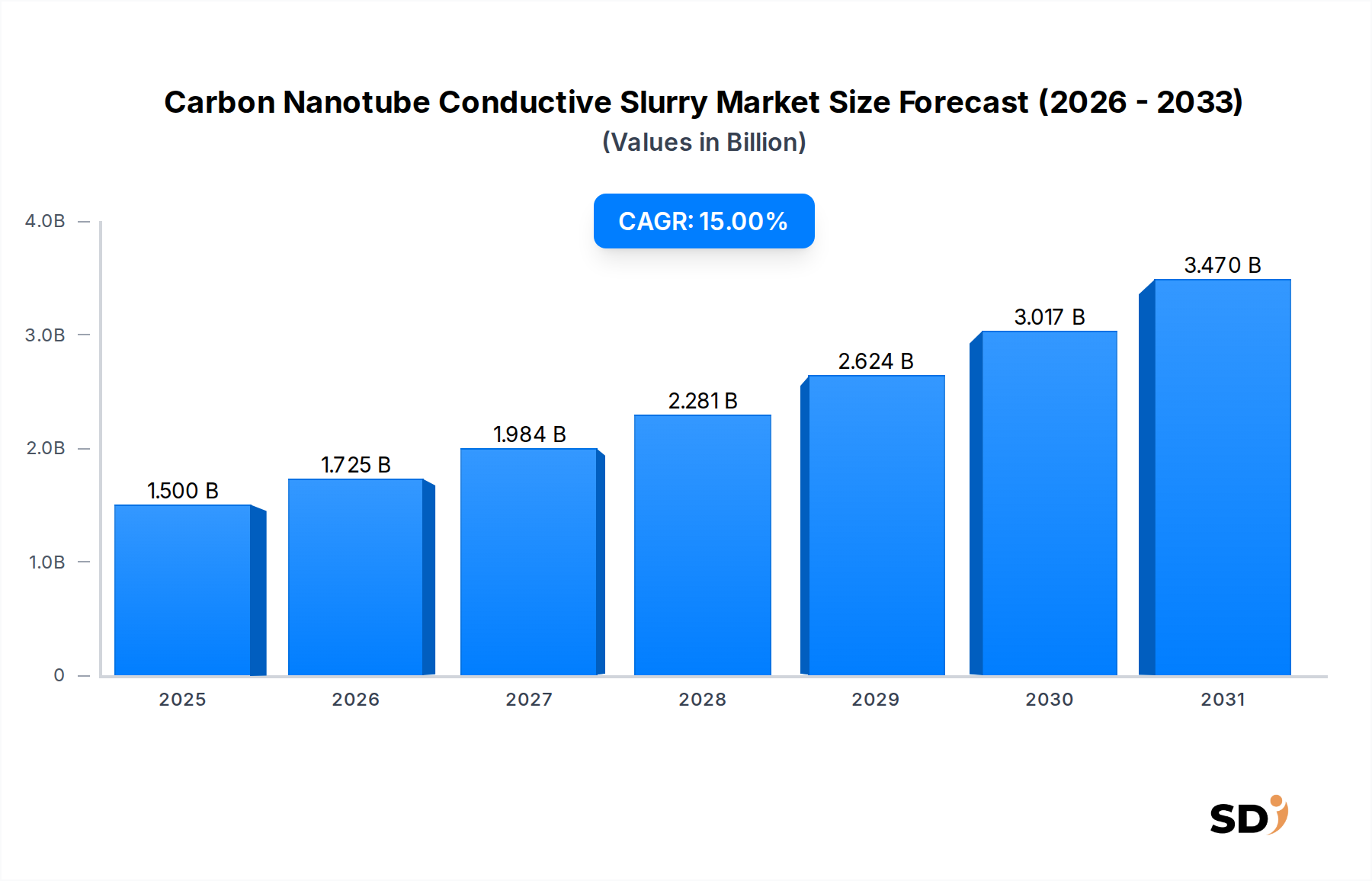

Der globale Markt für leitfähige Kohlenstoffnanoröhren-Schlämme (Carbon Nanotube Conductive Slurry) steht vor einer bedeutenden Expansion und prognostiziert eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von 15 % von seiner Basisbewertung von 1,5 Milliarden US-Dollar im Jahr 2025 auf voraussichtlich etwa 4,98 Milliarden US-Dollar bis 2034. Dieses beeindruckende Wachstum wird vor allem durch die steigende Nachfrage nach Hochleistungs- und Leichtbaumaterialien in kritischen Industriezweigen, insbesondere in fortschrittlichen Batterietechnologien und flexibler Elektronik, vorangetrieben. Leitfähige Kohlenstoffnanoröhren-Schlämme bieten eine unvergleichliche elektrische Leitfähigkeit, mechanische Festigkeit und thermische Stabilität, was sie für Materialwissenschaftsanwendungen der nächsten Generation unverzichtbar macht.

Kohlenstoffnanoröhren-Leitfähiger-Schlamm Marktgröße (in Billion)

4.0B

3.0B

2.0B

1.0B

0

1.500 B

2025

1.725 B

2026

1.984 B

2027

2.281 B

2028

2.624 B

2029

3.017 B

2030

3.470 B

2031

Die primären Wachstumstreiber für den Markt für leitfähige Kohlenstoffnanoröhren-Schlämme ergeben sich aus den rasanten Fortschritten auf dem Markt für Lithium-Ionen-Batterien, wo Kohlenstoffnanoröhren (CNTs) als überlegene leitfähige Additive in Elektrodenformulierungen dienen und die Energiedichte, Leistungsfähigkeit und Zyklenfestigkeit verbessern. Der aufstrebende Markt für Batterien für Elektrofahrzeuge ist ein erheblicher makroökonomischer Rückenwind, da Automobilhersteller zunehmend nach Lösungen suchen, um die Reichweite zu erhöhen und die Ladezeiten zu verkürzen. Darüber hinaus stimulieren der Miniaturierungstrend in der Unterhaltungselektronik und die Verbreitung flexibler und tragbarer Geräte die Nachfrage nach hocheffizienten leitfähigen Materialien und stärken den Markt für leitfähige Tinten. Der breitere Markt für Nanomaterialien entwickelt sich weiter, wobei sich CNTs als grundlegender Bestandteil für verschiedene Hightech-Anwendungen positionieren, die über reine Leitfähigkeit hinausgehen und auch strukturelle Verstärkung und Wärmemanagement umfassen.

Aus strategischer Sicht ist der Markt für leitfähige Kohlenstoffnanoröhren-Schlämme durch intensive Forschungs- und Entwicklungsbemühungen gekennzeichnet, die auf die Verbesserung der Dispersionsstabilität, die Senkung der Produktionskosten und die Entwicklung anwendungsspezifischer Formulierungen abzielen. Der Übergang zu wasser- und lösemittelbasierten leitfähigen Schlämmesystemen adressiert jeweils Umweltvorschriften und Verarbeitungsvorlieben. Neue Anwendungen in den Bereichen Smart Textiles, EMI-Abschirmung und antistatische Beschichtungen diversifizieren die Umsatzströme des Marktes weiter. Trotz Herausforderungen in Bezug auf Skalierbarkeit und Materialkosten sichern die intrinsischen Leistungsvorteile von CNTs ihre unverzichtbare Rolle bei der Entwicklung zahlreicher Wachstumssektoren und signalisieren einen anhaltenden Aufwärtstrend für dieses spezialisierte Segment innerhalb des Marktes für fortschrittliche Materialien.

Dominanz von Lithium-Ionen-Batteriechemien im Markt für leitfähige Kohlenstoffnanoröhren-Schlämme

Das Segment der Batterietechnologien, insbesondere Lithium-Ionen-Batterien, stellt die größte und dynamischste Komponente des Marktes für leitfähige Kohlenstoffnanoröhren-Schlämme dar. Diese Dominanz ist hauptsächlich auf die überlegene Leistungsverbesserung zurückzuführen, die leitfähige Kohlenstoffnanoröhren-Schlämme in Elektrodenmaterialien bieten. CNTs, insbesondere Produkte des Marktes für mehrwandige Kohlenstoffnanoröhren (Multi-Walled Carbon Nanotube Market), dienen als effiziente leitfähige Netzwerke innerhalb der Kathode und Anode und verbessern den Elektronentransport erheblich. Dies führt zu höherer Leistungsdichte, schnelleren Ladezeiten, erhöhter Energiespeicherkapazität und verbesserter Zyklenfestigkeit für Lithium-Ionen-Zellen, die im hart umkämpften Markt für Lithium-Ionen-Batterien entscheidende Metriken sind.

Die Marktsegmentierung nach Batterietechnologien umfasst Lithium-Ionen, Lithium-Eisenphosphat (LFP), Nickel-Kobalt-Mangan (NCM), Nickel-Kobalt-Aluminium (NCA), Lithium-Manganoxid (LMO), Festkörper- und Natrium-Ionen-Batterien. Von diesen verbrauchen die traditionellen Lithium-Ionen-Batterien sowie die LFP-, NCM- und NCA-Chemien derzeit die größten Mengen an CNT-leitfähigen Schlämmen. LFP-Batterien profitieren beispielsweise immens von CNTs aufgrund ihrer inhärent geringeren elektronischen Leitfähigkeit, wobei Schlämme ihre Leistung drastisch steigern und sie für Anwendungen im Markt für Batterien für Elektrofahrzeuge und stationäre Energiespeicher praktikabler machen. NCM- und NCA-Chemien, die in Hochleistungs-Automobil- und tragbaren Elektronikgeräten vorherrschen, nutzen CNTs, um höhere Energiedichten zu erzielen und eine robuste Zyklusstabilität auch unter aggressiven Betriebsbedingungen zu gewährleisten. Der Antrieb zu höherer Energiedichte und Ausgangsleistung in diesen Batterietypen führt direkt zu einer erhöhten Nachfrage nach fortschrittlichen leitfähigen Additiven.

Die Einführung von CNT-leitfähigen Schlämmen in diesem Segment dient nicht nur inkrementellen Verbesserungen, sondern ist ein transformativer Wegbereiter für Batteriedesigns der nächsten Generation. Wichtige Akteure im Markt für leitfähige Kohlenstoffnanoröhren-Schlämme investieren stark in die Entwicklung maßgeschneiderter Schlämme für spezifische Batterietechnologien, wobei die Dispersionsqualität und die CNT-Morphologie optimiert werden, um maximale Leistungssteigerungen zu erzielen. Der Anteil dieses Segments wächst nicht nur, sondern festigt seine Dominanz aufgrund des anhaltenden globalen Übergangs zu Elektrofahrzeugen und der allgegenwärtigen Integration tragbarer elektronischer Geräte. Darüber hinaus sichert die vielversprechende Zukunft von Festkörper- und Natrium-Ionen-Batterietechnologien (Solid-State and Sodium-Ion Battery Market), die ebenfalls von CNT-Leitfähigkeitsverbesserungen profitieren, eine anhaltende und expandierende Rolle für diese fortschrittlichen Schlämme, was die führende Position des Batterietechnologie-Segments innerhalb des gesamten Marktes für leitfähige Kohlenstoffnanoröhren-Schlämme zementiert.

Beschleunigte Nachfrage nach Hochleistungs-Energiespeicherlösungen treibt den Markt für leitfähige Kohlenstoffnanoröhren-Schlämme an

Der Markt für leitfähige Kohlenstoffnanoröhren-Schlämme wird hauptsächlich durch die beschleunigte globale Nachfrage nach Hochleistungs-Energiespeicherlösungen, insbesondere innerhalb des Marktes für Lithium-Ionen-Batterien, angetrieben. Der Sektor der Elektrofahrzeuge (EV) beispielsweise verzeichnet ein beispielloses Wachstum, wobei die weltweiten EV-Verkäufe 10 Millionen Einheiten im Jahr 2022 überschritten und voraussichtlich über 30 Millionen Einheiten bis 2030 erreichen werden. Dieser exponentielle Anstieg führt direkt zu einem Anstieg der Nachfrage nach fortschrittlichen Batteriematerialien, bei denen CNT-leitfähige Schlämme eine zentrale Rolle bei der Verbesserung der Batteriekapazität, der Zyklenfestigkeit und der Ladeeffizienz spielen. Beispielsweise wurde gezeigt, dass die Einbindung von mehrwandigen Kohlenstoffnanoröhren (MWCNTs) in Kathoden von Lithium-Ionen-Batterien die Ratefähigkeit um bis zu 20 % verbessert, indem ein effizienteres leitfähiges Netzwerk gebildet wird, das schnellere Lade-/Entladezyklen ermöglicht, die für EVs unerlässlich sind.

Ein zweiter bedeutender Treiber ist die kontinuierliche Innovation und Miniaturisierung im Sektor der Unterhaltungselektronik. Geräte wie Smartphones, Tablets und Wearables benötigen kleinere, leichtere und leistungsfähigere Batterien. CNT-leitfähige Schlämme ermöglichen die Herstellung von Elektroden mit hoher Dichte, ohne den Platzbedarf der Batterie wesentlich zu erhöhen, was sie zu einer entscheidenden Komponente für den Markt für leitfähige Tinten und andere fortschrittliche elektronische Anwendungen macht. Die durch CNTs verliehene Flexibilität und Haltbarkeit sind ebenfalls entscheidend für aufkommende flexible Elektronik und Smart Textiles und erweitern den Anwendungsbereich über traditionelle starre Leiterplatten hinaus. Der globale Markt für flexible Elektronik, der 2023 auf über 25 Milliarden US-Dollar geschätzt wurde, wird voraussichtlich erheblich wachsen und damit die Nachfrage nach Materialien wie CNT-leitfähigen Schlämmen weiter stärken.

Zuletzt gibt der zunehmende Fokus auf die Integration erneuerbarer Energien und netzspeichertechnische Lösungen weltweit erhebliche Impulse. Da Länder stark in Solar- und Windenergie investieren, wird die Notwendigkeit effizienter und langlebiger Speichersysteme von größter Bedeutung. CNTs tragen zur Langlebigkeit und Leistung von Großbatteriesystemen bei, reduzieren die Degradation im Laufe der Zeit und gewährleisten eine stabile Energieversorgung. Regierungen und private Unternehmen investieren Milliarden in solche Projekte und schaffen einen robusten Rahmen für nachhaltiges Wachstum im Markt für Energiespeicher und folglich im Markt für leitfähige Kohlenstoffnanoröhren-Schlämme. Die Einführung fortschrittlicher Batteriematerialien, einschließlich dieser Schlämme, ist entscheidend für die Erreichung dieser ehrgeizigen Ziele der Energiewende und untermauert eine starke, datengesteuerte Wachstumskurve für den Markt.

Wettbewerbslandschaft des Marktes für leitfähige Kohlenstoffnanoröhren-Schlämme

Der Markt für leitfähige Kohlenstoffnanoröhren-Schlämme ist geprägt von einer Mischung aus etablierten Chemiekonzernen und spezialisierten Nanomaterialproduzenten, die alle durch Produktinnovation und Anwendungsentwicklung um Marktanteile konkurrieren. Die Landschaft ist intensiv wettbewerbsintensiv und wird durch die Notwendigkeit überlegener Dispersionsqualität, Kosteneffizienz und maßgeschneiderter Lösungen für verschiedene Endanwendungen bestimmt.

OCSiAL: Ein weltweit führender Anbieter, der für seine Produktion von einwandigen Kohlenstoffnanoröhren (SWCNTs) bekannt ist. OCSiAL bietet hochkonzentrierte SWCNT-Dispersionen an und konzentriert sich auf Anwendungen in Batterien, Verbundwerkstoffen und Beschichtungen, wobei es seine proprietäre Graphetron 1.0-Technologie nutzt.

Jiangsu Cnano Technology: Ein führender chinesischer Akteur, Cnano spezialisiert sich auf Kohlenstoffnanoröhren- und Graphenmaterialien und liefert leitfähige Additive für Lithium-Ionen-Batterien und andere industrielle Anwendungen mit starkem Fokus auf skalierbare Produktion.

Shenzhen Jinbaina Nanotechnology: Dieses Unternehmen konzentriert sich auf die Forschung, Entwicklung und Produktion von Kohlenstoffnanoröhren und deren Anwendung in verschiedenen Bereichen, einschließlich leitfähiger Additive für neue Energiematerialien.

Meijo Nano Carbon: Ein japanisches Unternehmen, das für seine hochreinen mehrwandigen Kohlenstoffnanoröhren (MWCNTs) bekannt ist, die kritisch in fortschrittlichen Batteriematerialien, insbesondere für Hochleistungs-Lithium-Ionen-Batterien, eingesetzt werden.

Zeon Corporation: Ein diversifiziertes japanisches Chemieunternehmen, das unter seinem Markennamen Zeonano hochwertige Kohlenstoffnanoröhren produziert und sich an Batterieanwendungen, Elastomeren und anderen Funktionsmaterialien richtet.

Chasm Advanced Materials: Chasm konzentriert sich auf die Weiterentwicklung der Kohlenstoffnanoröhrentechnologie und entwickelt innovative leitfähige Folien- und Tintenprodukte, insbesondere für flexible Elektronik und transparente Leiter, wobei es seine einzigartige Kohlenstoffnanoröhren-Hybridtechnologie nutzt.

Nanocyl: Ein belgisches Unternehmen, Nanocyl ist ein führender Hersteller von mehrwandigen Kohlenstoffnanoröhren und bietet weltweit eine Reihe von Produkten an, darunter leitfähige Additive für Polymere, antistatische Beschichtungen und Batterieanwendungen.

Wuxi Dongheng: Ein chinesischer Hersteller, der sich auf Kohlenstoffnanoröhren und deren zugehörige Dispersionen spezialisiert hat. Wuxi Dongheng bietet Lösungen hauptsächlich für die Batterie- und Elektronikindustrie im asiatischen Markt.

JIYUE: Dieses Unternehmen ist an der Entwicklung und Produktion von leitfähigen Kohlenstoffnanoröhren-Pasten und -Schlämmen beteiligt und bedient die wachsende Nachfrage von Batterieherstellern.

ANP: ANP (Advanced Nano Products) ist ein südkoreanisches Unternehmen, das verschiedene Nanomaterialien, einschließlich Kohlenstoffnanoröhren, hauptsächlich für Anwendungen in der Elektronik-, Batterie- und Displayindustrie anbietet und sich auf hochreine Materialien konzentriert.

Aktuelle Entwicklungen & Meilensteine im Markt für leitfähige Kohlenstoffnanoröhren-Schlämme

Aktuelle Innovationen und strategische Bewegungen unterstreichen die dynamische Natur des Marktes für leitfähige Kohlenstoffnanoröhren-Schlämme und heben einen starken Fokus auf Leistungsverbesserung, Kostensenkung und Erweiterung der Anwendungsreichweite hervor.

Mai 2024: Führende Nanomaterialproduzenten kündigten Fortschritte bei skalierbaren Produktionstechniken für hochreine, lang-aspektverhältnis-mehrwandige Kohlenstoffnanoröhren (MWCNTs) an, mit dem Ziel, die Kosten pro Kilogramm für großflächige Batterieadditiv-Anwendungen schätzungsweise um 10-15 % zu senken.

Februar 2024: Mehrere Unternehmen für Batteriematerialien starteten Pilotprogramme für Anodenmaterialien der nächsten Generation, die spezielle CNT-leitfähige Schlämme integrieren, und zielten auf eine Verbesserung der Schnellladefähigkeiten für Elektrofahrzeuge um 10-15 % ab.

November 2023: Eine bedeutende Zusammenarbeit zwischen einem globalen Chemiekonzern und einem CNT-Spezialisten wurde angekündigt, die sich auf die Entwicklung von wasserbasierten leitfähigen Schlämmformulierungen konzentriert, die mit strengeren Umweltvorschriften für die europäischen und nordamerikanischen Märkte konform sind.

August 2023: Investitionen in verbesserte Dispergiertechnologien für Kohlenstoffnanoröhren verzeichneten einen deutlichen Anstieg, wobei eine prominente Forschungseinrichtung 5 Millionen US-Dollar an Finanzmitteln erhielt, um eine neuartige Ultraschalldispersionsmethode zu kommerzialisieren, die stabilere und homogenere Schlämme für den Markt für leitfähige Tinten verspricht.

April 2023: Neue Anwendungsdurchbrüche wurden in der flexiblen Elektronik gemeldet, wobei CNT-leitfähige Schlämme die Herstellung von haltbaren, hochleitfähigen Leiterbahnen für tragbare Sensoren ermöglichten, was eine Diversifizierung über traditionelle Batterieanwendungen hinaus signalisiert. Dies wird voraussichtlich den Markt für Spezialchemikalien beeinflussen.

Januar 2023: Ein Patent wurde für ein Hybrid-Kohlenstoffnanoröhren-Graphen-leitfähiges Additivsystem erteilt, das synergistische Vorteile bei Leitfähigkeit und mechanischer Festigkeit verspricht, mit potenziellen Auswirkungen auf fortschrittliche Verbundwerkstoffe und den Markt für Nanomaterialien.

Regionale Marktaufschlüsselung für den Markt für leitfähige Kohlenstoffnanoröhren-Schlämme

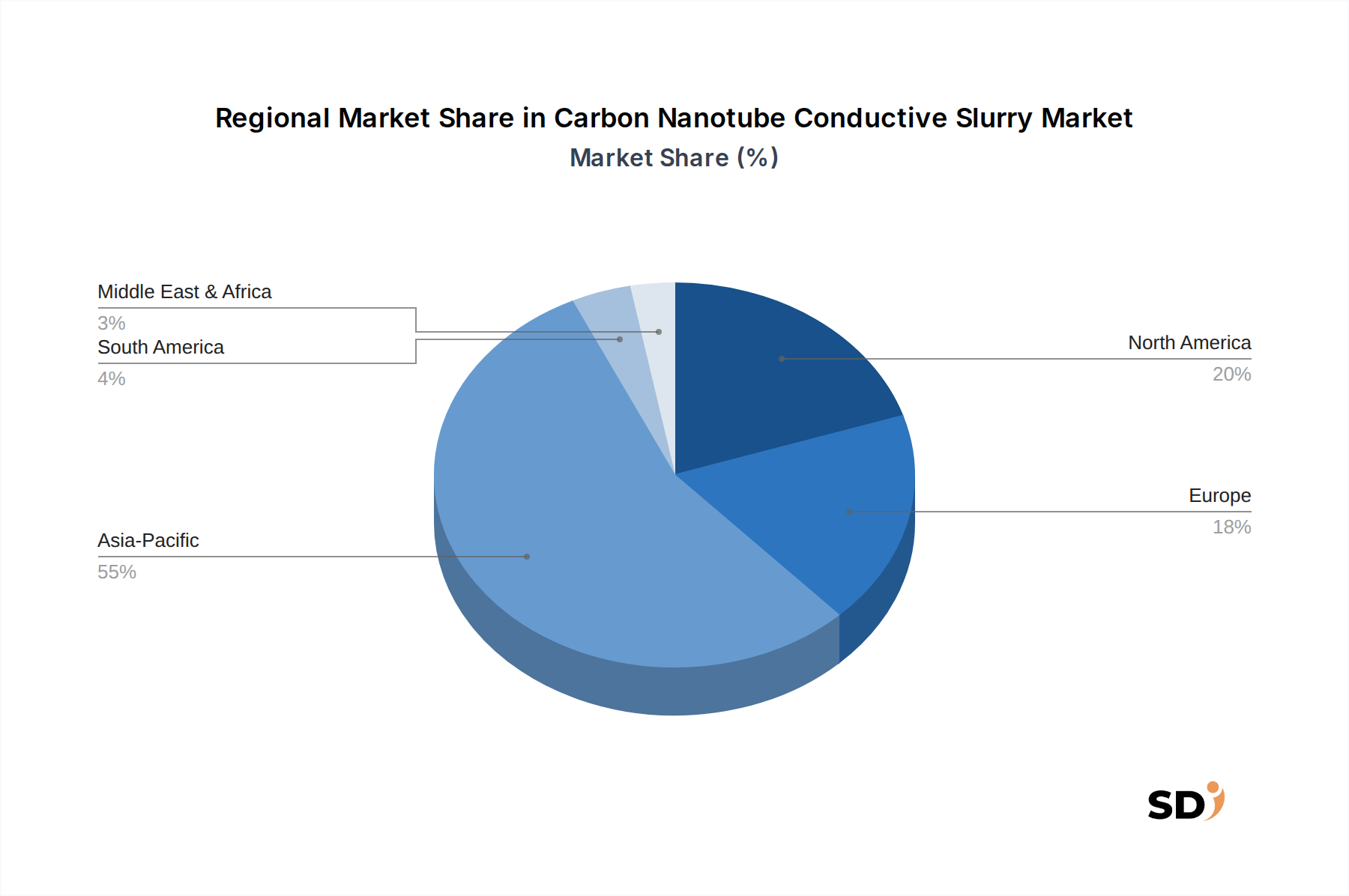

Der globale Markt für leitfähige Kohlenstoffnanoröhren-Schlämme weist unterschiedliche regionale Dynamiken auf, die durch variierende Industrielandschaften, regulatorische Rahmenbedingungen und technologische Akzeptanzraten angetrieben werden. Der asiatisch-pazifische Raum ist der unbestrittene Marktführer, während Nordamerika und Europa ein robustes Wachstum aufweisen und der Nahe Osten & Afrika und Südamerika aufstrebende, aber vielversprechende Märkte darstellen.

Asien-Pazifik: Diese Region dominiert den Markt für leitfähige Kohlenstoffnanoröhren-Schlämme und erwirtschaftet den größten Umsatzanteil, hauptsächlich aufgrund der kolossalen Präsenz von Batteriefertigungszentren in China, Südkorea und Japan. Diese Nationen stehen an der Spitze der Produktion von Lithium-Ionen-Batterien und Batterien für Elektrofahrzeuge und verbrauchen riesige Mengen an CNT-Schlämmen als leitfähige Additive. Der robuste Elektronikfertigungssektor in ASEAN-Ländern und Indien festigt die Führungsrolle dieser Region weiter. Die geschätzte CAGR der Region gehört zu den höchsten, angetrieben durch aggressive Expansionspläne in der EV-Produktion und staatliche Unterstützung für die Forschung an fortschrittlichen Materialien. Der primäre Nachfragetreiber ist die schiere Größe der Batterie- und Elektronikproduktion.

Nordamerika: Der nordamerikanische Markt ist durch erhebliche F&E-Investitionen und einen schnell wachsenden Markt für Batterien für Elektrofahrzeuge, insbesondere in den Vereinigten Staaten und Kanada, gekennzeichnet. Diese Region ist ein Hauptabnehmer von Hochleistungs-CNT-leitfähigen Schlämmen für Premium-EV-Modelle und fortschrittliche Luft- und Raumfahrtanwendungen. Obwohl das Produktionsvolumen nicht so groß ist wie in Asien-Pazifik, hat Nordamerika einen erheblichen Marktanteil und wird voraussichtlich ein starkes Wachstum aufweisen, da die heimische Batterieproduktionskapazität steigt und der Fokus auf hochwertige Anwendungen liegt. Der Haupttreiber hier ist das robuste Innovationsökosystem und die steigende EV-Adoption.

Europa: Europa stellt einen reifen, aber schnell wachsenden Markt dar, der durch strenge Umweltvorschriften angetrieben wird, die den Übergang zu Elektrofahrzeugen und zur Speicherung erneuerbarer Energien fördern. Länder wie Deutschland, Frankreich und das Vereinigte Königreich investieren stark in Gigafactories, was zu einer erheblichen Nachfrage nach CNT-leitfähigen Schlämmen führt. Der Fokus der Region auf nachhaltige Materialien treibt auch die Einführung von wasserbasierten leitfähigen Schlämmformulierungen voran. Europa wird voraussichtlich eine der am schnellsten wachsenden Regionen sein, wobei der Haupttreiber der aggressive Übergang zur Elektrifizierung und zu nachhaltigen Energielösungen ist.

Naher Osten & Afrika: Obwohl derzeit ein kleinerer Beitragszahler, zeigt der Markt im Nahen Osten & Afrika ein vielversprechendes, aufstrebendes Wachstum. Investitionen in Projekte für erneuerbare Energien, insbesondere in den GCC-Ländern und Südafrika, schaffen neue Möglichkeiten für Energiespeicherlösungen und erhöhen damit subtil die Nachfrage nach Additiven für Batteriematerialien. Der Hauptnachfragetreiber der Region ist seine aufstrebende Industrialisierung und Diversifizierungsbemühungen weg vom Öl, mit Fokus auf nachhaltige Technologien, obwohl der absolute Marktwert vergleichsweise niedrig bleibt.

Investitions- & Finanzierungsaktivitäten im Markt für leitfähige Kohlenstoffnanoröhren-Schlämme

Die Investitions- und Finanzierungsaktivitäten im Markt für leitfähige Kohlenstoffnanoröhren-Schlämme in den letzten 2-3 Jahren spiegelten größtenteils den breiteren Trend bei fortschrittlichen Materialien und Energiespeichern wider, mit einem deutlichen Fokus auf Skalierbarkeit, Kostenreduzierung und anwendungsspezifische Leistung. Risikokapital- und strategische Unternehmensinvestitionen flossen hauptsächlich in Unternehmen, die eine konsistente Produktion von qualitativ hochwertigen CNTs, insbesondere Varianten des Marktes für mehrwandige Kohlenstoffnanoröhren (Multi-Walled Carbon Nanotube Market), und effiziente, stabile Dispersionstechnologien nachweisen können. Mehrere Frühphasenunternehmen, die sich auf neuartige CNT-Synthesemethoden spezialisiert haben, haben Seed- und Series-A-Finanzierungsrunden gesichert, was das Vertrauen der Investoren in das langfristige Potenzial dieser grundlegenden Nanomaterialien widerspiegelt.

Die Aktivitäten im Bereich Fusionen und Übernahmen waren eher moderat und nahmen oft die Form von strategischen Partnerschaften oder Joint Ventures zwischen großen Chemieunternehmen und spezialisierten Nanomaterialproduzenten an. Diese Kooperationen zielen darauf ab, CNT-Schlämmtechnologie in bestehende Produktportfolios zu integrieren, die Marktdurchdringung zu beschleunigen und Vertriebskanäle zu nutzen. Beispielsweise könnte ein großer Spezialchemiehersteller mit einem CNT-Hersteller zusammenarbeiten, um maßgeschneiderte leitfähige Additive für den Automobilsektor zu entwickeln. Die Subsegmente, die das meiste Kapital anziehen, sind eindeutig diejenigen, die mit Batterieadditiven für den Markt für Lithium-Ionen-Batterien und den Markt für Batterien für Elektrofahrzeuge verbunden sind, angesichts der immensen Wachstumsaussichten in diesen Bereichen. Es gibt auch ein wachsendes Interesse an leitfähigen Tintenformulierungen für flexible Elektronik, die Gelder von Elektronikmaterialunternehmen anziehen, die an Displays und Sensortechnologien der nächsten Generation interessiert sind. Der Fokus auf nachhaltige Produktion und wasserbasierte Formulierungen zieht ebenfalls Investitionen an, was auf eine Verschiebung hin zu umweltfreundlicheren Herstellungsprozessen im breiteren Markt für Spezialchemikalien hindeutet.

Technologische Innovationskurve im Markt für leitfähige Kohlenstoffnanoröhren-Schlämme

Die technologische Innovationskurve im Markt für leitfähige Kohlenstoffnanoröhren-Schlämme ist durch ein unaufhörliches Streben nach verbesserter Leistung, Kostenreduzierung und ökologischer Nachhaltigkeit gekennzeichnet. Zwei bis drei disruptive aufstrebende Technologien werden diese Landschaft voraussichtlich maßgeblich verändern.

Erstens stellen fortschrittliche Dispergiertechniken eine kritische Innovationsfront dar. Historisch gesehen war die Erzielung einer homogenen und stabilen Dispersion von Kohlenstoffnanoröhren in verschiedenen Medien eine Herausforderung, die sich direkt auf die Leistung und Herstellbarkeit des Endprodukts auswirkte. Neuartige Technologien umfassen Ultraschallkavitation mit optimierter Frequenzmodulation, Hochscher-Mischen in Kombination mit neuartigen Tensidchemien und sogar In-situ-Polymerisationsmethoden, bei denen CNTs direkt innerhalb einer Polymermatrix wachsen. Diese Fortschritte versprechen eine deutliche Reduzierung von Agglomerationen, eine Verbesserung der Haltbarkeit von Schlämmen und die Ermöglichung höherer CNT-Beladungen ohne Kompromisse bei der Verarbeitbarkeit. Die Akzeptanzfristen sind sofort bis kurzfristig (1-3 Jahre), da es sich oft um inkrementelle Verbesserungen bestehender Prozesse handelt. Die F&E-Investitionsniveaus sind hoch und werden durch die Notwendigkeit getrieben, die Leistungsanforderungen im Markt für Lithium-Ionen-Batterien und im Markt für leitfähige Tinten zu erfüllen, wo selbst geringfügige Verbesserungen der Leitfähigkeit oder Rheologie erhebliche Wettbewerbsvorteile bringen können. Diese Innovationen stärken die Geschäftsmodelle etablierter Unternehmen, indem sie ihnen ermöglichen, überlegene Produkte anzubieten.

Zweitens gewinnen nachhaltige und kostengünstige CNT-Synthesemethoden schnell an Bedeutung. Die traditionelle CNT-Produktion (z. B. chemische Gasphasenabscheidung, CVD) kann energieintensiv sein und gefährliche Katalysatoren verwenden. Disruptive Technologien beinhalten die Nutzung von Biomasse-basierten Vorläufern, CO2-Konversionspfaden oder neuartigen katalytischen Systemen, die den Energieverbrauch senken und toxische Nebenprodukte eliminieren. Beispielsweise bietet die Forschung zur Herstellung von CNTs aus abgeschiedenem CO2 einen doppelten Vorteil der Abfallverwertung und der nachhaltigen Materialproduktion. Die Akzeptanzfristen für kommerzielle Rentabilität sind mittelfristig (3-7 Jahre) aufgrund der Notwendigkeit, die Skalierbarkeit und die wirtschaftliche Rentabilität zu testen. Die F&E-Investitionen sind moderat, steigen aber stetig, oft unterstützt durch staatliche Zuschüsse und Umwelttechnologiefonds. Während diese Methoden zunächst hochpreisige etablierte Hersteller bedrohen könnten, werden sie letztendlich den gesamten Markt für leitfähige Kohlenstoffnanoröhren-Schlämme stärken, indem sie die Lieferkette erweitern, die Rohstoffkosten senken und umweltbewusste Verbraucher und Vorschriften ansprechen, insbesondere im Bereich des Marktes für fortschrittliche Materialien.

Schließlich sind hybride leitfähige Systeme, die CNTs mit anderen Nanomaterialien wie Graphen oder Metallnanodrähten kombinieren, als hochinnovative Technologie auf dem Vormarsch. Diese Hybrid-Schlämme nutzen die synergistischen Eigenschaften verschiedener leitfähiger Elemente und erzielen oft eine überlegene Leitfähigkeit, Flexibilität und mechanische Robustheit im Vergleich zu Einkomponentensystemen. Beispielsweise können CNT-Graphen-Hybride ein stärker vernetztes 3D-Netzwerk in Batterieelektroden bilden, was zu einer höheren Effizienz der Elektronenübertragung und einer verbesserten Ionenleitung führt. Die Akzeptanzfristen sind mittel- bis langfristig (5-10 Jahre), da komplexe Materialwechselwirkungen und Herausforderungen bei der skalierbaren Produktion überwunden werden müssen. Die F&E-Investitionen sind hoch und werden durch akademische Forschung und spezialisierte Start-ups getragen, die darauf abzielen, die Grenzen der Materialwissenschaft für den Markt für Energiespeicher und flexible Elektronik zu verschieben. Diese Hybride stellen eine potenzielle Bedrohung für bestehende, auf Einzelmaterialien fokussierte Geschäftsmodelle dar, eröffnen aber gleichzeitig völlig neue Anwendungsbereiche und stärken das Wachstum des breiteren Marktes für Nanomaterialien.

Segmentierung des Marktes für leitfähige Kohlenstoffnanoröhren-Schlämme

1. Produkttyp

1.1. Einwandig

1.2. Mehrwandig

1.3. Doppelwandig

1.4. Hybrid

2. Dispersionsmedium

2.1. Wasserbasierte leitfähige Schlämme

2.2. Lösemittelbasierte leitfähige Schlämme

2.3. Hybrid

3. Leitfähigkeitsstufe

3.1. Standard

3.2. Hoch

3.3. Ultra-Hoch

4. Batterietechnologie

4.1. Lithium-Ionen

4.2. Lithium-Eisenphosphat (LFP)

4.3. Nickel-Kobalt-Mangan (NCM)

4.4. Nickel-Kobalt-Aluminium (NCA)

4.5. Lithium-Manganoxid (LMO)

4.6. Festkörper

4.7. Natrium-Ionen

4.8. Andere

Segmentierung des Marktes für leitfähige Kohlenstoffnanoröhren-Schlämme nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest des asiatisch-pazifischen Raums

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für leitfähige Kohlenstoffnanoröhren-Schlämme (Conductive Carbon Nanotube Slurry) ist ein entscheidender Bestandteil der europäischen Innovationslandschaft und profitiert stark von der robusten deutschen Automobilindustrie und ihrer Vorreiterrolle bei der Elektromobilität. Angesichts des globalen Marktwerts, der 2025 voraussichtlich 1,5 Milliarden US-Dollar (ca. 1,38 Milliarden €) erreichen und bis 2034 auf fast 5 Milliarden US-Dollar (ca. 4,6 Milliarden €) ansteigen wird, spielt Deutschland eine Schlüsselrolle. Das erwartete Wachstum von 15 % CAGR unterstreicht die zunehmende Bedeutung dieser Materialien.

Deutschland verfügt über eine starke Präsenz von Unternehmen, die in der Wertschöpfungskette von Kohlenstoffnanoröhren und ihren Anwendungen tätig sind. Auch wenn die Auflistung keine rein deutschen Unternehmen hervorhebt, sind Deutschland-aktive Akteure wie Zeon Corporation und Nanocyl in Europa präsent und bedienen den deutschen Markt. Zudem tragen heimische Forschungseinrichtungen und spezialisierte Zulieferer maßgeblich zur Entwicklung und Anwendung von CNT-basierten Materialien bei, insbesondere für die Automobilbranche und die Energiewirtschaft. Die starke Fokussierung auf die Entwicklung von Elektrofahrzeugen und die dazugehörigen Batterietechnologien positioniert deutsche Unternehmen an vorderster Front bei der Nachfrage nach CNT-Schlämmen.

Der deutsche und europäische Markt unterliegt strengen regulatorischen Rahmenbedingungen, die für die chemische Industrie und Produktsicherheit gelten. Hierzu zählen insbesondere die REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die GPSR (General Product Safety Regulation), die die sichere Verwendung von Chemikalien und Produkten gewährleisten sollen. Für die Anwendung in Batterien sind zudem Normen wie die des TÜV für Sicherheitsstandards und Leistungsbewertungen relevant, auch wenn keine spezifischen CNT-Schlämmen-Normen genannt werden.

Die Vertriebskanäle in Deutschland sind stark auf industrielle B2B-Beziehungen ausgerichtet, wobei direkte Lieferantenbeziehungen zu Batterieherstellern, Automobilzulieferern und Elektronikproduzenten dominieren. Verbraucherverhalten, wo es indirekt zum Tragen kommt, ist von einem hohen Bewusstsein für Technologie, Qualität und Nachhaltigkeit geprägt. Dies fördert die Nachfrage nach innovativen und umweltfreundlichen Materialien, was die Entwicklung von wasserbasierten CNT-Schlämmen begünstigt.

Die Marktdynamik in Deutschland wird durch eine klare Abkehr von fossilen Brennstoffen hin zur Elektromobilität und erneuerbaren Energien vorangetrieben. Die Nachfrage nach fortschrittlichen Energiespeicherlösungen, wie sie durch den Einsatz von CNT-Schlämmen in Lithium-Ionen-Batterien verbessert werden, ist enorm. Schätzungen zufolge wird der Markt für leitfähige Kohlenstoffnanoröhren-Schlämme in Deutschland ein substanzielles Wachstum verzeichnen, das eng mit dem Ausbau der heimischen Gigafactories und der Forschung an Batterietechnologien verknüpft ist. Die deutschen Akteure im Markt setzen verstärkt auf Forschung und Entwicklung, um die Leistungsfähigkeit von Batterien zu steigern und gleichzeitig die Produktionskosten zu senken.

10.3. Marktanalyse, Einblicke und Prognose – Nach Leitfähigkeitsstufe

10.3.1. Standard

10.3.2. Hoch

10.3.3. Ultrahoch

10.4. Marktanalyse, Einblicke und Prognose – Nach Batteriechemie

10.4.1. Lithium-Ionen

10.4.2. Lithium-Eisenphosphat (LFP)

10.4.3. Nickel-Kobalt-Mangan (NCM)

10.4.4. Nickel-Kobalt-Aluminium (NCA)

10.4.5. Lithium-Manganoxid (LMO)

10.4.6. Festkörperbatterien

10.4.7. Natrium-Ionen

10.4.8. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. OCSiAL

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Jiangsu Cnano Technology

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Shenzhen Jinbaina Nanotechnology

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Meijo Nano Carbon

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Zeon Corporation

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Chasm Advanced Materials

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Nanocyl

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Wuxi Dongheng

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. JIYUE

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. ANP

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Andere

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 4: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 7: Umsatz (billion) nach Dispersionsmedium 2025 & 2033

Abbildung 8: Volumen (K) nach Dispersionsmedium 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Dispersionsmedium 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Dispersionsmedium 2025 & 2033

Abbildung 11: Umsatz (billion) nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 12: Volumen (K) nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 15: Umsatz (billion) nach Batteriechemie 2025 & 2033

Abbildung 16: Volumen (K) nach Batteriechemie 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Batteriechemie 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Batteriechemie 2025 & 2033

Abbildung 19: Umsatz (billion) nach Land 2025 & 2033

Abbildung 20: Volumen (K) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 23: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 24: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 27: Umsatz (billion) nach Dispersionsmedium 2025 & 2033

Abbildung 28: Volumen (K) nach Dispersionsmedium 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Dispersionsmedium 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Dispersionsmedium 2025 & 2033

Abbildung 31: Umsatz (billion) nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 32: Volumen (K) nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 35: Umsatz (billion) nach Batteriechemie 2025 & 2033

Abbildung 36: Volumen (K) nach Batteriechemie 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Batteriechemie 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Batteriechemie 2025 & 2033

Abbildung 39: Umsatz (billion) nach Land 2025 & 2033

Abbildung 40: Volumen (K) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 43: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 44: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 47: Umsatz (billion) nach Dispersionsmedium 2025 & 2033

Abbildung 48: Volumen (K) nach Dispersionsmedium 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Dispersionsmedium 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Dispersionsmedium 2025 & 2033

Abbildung 51: Umsatz (billion) nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 52: Volumen (K) nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 55: Umsatz (billion) nach Batteriechemie 2025 & 2033

Abbildung 56: Volumen (K) nach Batteriechemie 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Batteriechemie 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Batteriechemie 2025 & 2033

Abbildung 59: Umsatz (billion) nach Land 2025 & 2033

Abbildung 60: Volumen (K) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 63: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 64: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 65: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 66: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 67: Umsatz (billion) nach Dispersionsmedium 2025 & 2033

Abbildung 68: Volumen (K) nach Dispersionsmedium 2025 & 2033

Abbildung 69: Umsatzanteil (%), nach Dispersionsmedium 2025 & 2033

Abbildung 70: Volumenanteil (%), nach Dispersionsmedium 2025 & 2033

Abbildung 71: Umsatz (billion) nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 72: Volumen (K) nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 73: Umsatzanteil (%), nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 74: Volumenanteil (%), nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 75: Umsatz (billion) nach Batteriechemie 2025 & 2033

Abbildung 76: Volumen (K) nach Batteriechemie 2025 & 2033

Abbildung 77: Umsatzanteil (%), nach Batteriechemie 2025 & 2033

Abbildung 78: Volumenanteil (%), nach Batteriechemie 2025 & 2033

Abbildung 79: Umsatz (billion) nach Land 2025 & 2033

Abbildung 80: Volumen (K) nach Land 2025 & 2033

Abbildung 81: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 82: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 83: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 84: Volumen (K) nach Produkttyp 2025 & 2033

Abbildung 85: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 86: Volumenanteil (%), nach Produkttyp 2025 & 2033

Abbildung 87: Umsatz (billion) nach Dispersionsmedium 2025 & 2033

Abbildung 88: Volumen (K) nach Dispersionsmedium 2025 & 2033

Abbildung 89: Umsatzanteil (%), nach Dispersionsmedium 2025 & 2033

Abbildung 90: Volumenanteil (%), nach Dispersionsmedium 2025 & 2033

Abbildung 91: Umsatz (billion) nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 92: Volumen (K) nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 93: Umsatzanteil (%), nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 94: Volumenanteil (%), nach Leitfähigkeitsstufe 2025 & 2033

Abbildung 95: Umsatz (billion) nach Batteriechemie 2025 & 2033

Abbildung 96: Volumen (K) nach Batteriechemie 2025 & 2033

Abbildung 97: Umsatzanteil (%), nach Batteriechemie 2025 & 2033

Abbildung 98: Volumenanteil (%), nach Batteriechemie 2025 & 2033

Abbildung 99: Umsatz (billion) nach Land 2025 & 2033

Abbildung 100: Volumen (K) nach Land 2025 & 2033

Abbildung 101: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 102: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Dispersionsmedium 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Dispersionsmedium 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Leitfähigkeitsstufe 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Leitfähigkeitsstufe 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Batteriechemie 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Batteriechemie 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Dispersionsmedium 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Dispersionsmedium 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Leitfähigkeitsstufe 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Leitfähigkeitsstufe 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Batteriechemie 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Batteriechemie 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Dispersionsmedium 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Dispersionsmedium 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Leitfähigkeitsstufe 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Leitfähigkeitsstufe 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Batteriechemie 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Batteriechemie 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Dispersionsmedium 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Dispersionsmedium 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Leitfähigkeitsstufe 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Leitfähigkeitsstufe 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Batteriechemie 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Batteriechemie 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 73: Umsatzprognose (billion) nach Dispersionsmedium 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Dispersionsmedium 2020 & 2033

Tabelle 75: Umsatzprognose (billion) nach Leitfähigkeitsstufe 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Leitfähigkeitsstufe 2020 & 2033

Tabelle 77: Umsatzprognose (billion) nach Batteriechemie 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Batteriechemie 2020 & 2033

Tabelle 79: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 81: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 85: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 89: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 91: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 93: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 94: Volumenprognose (K) nach Produkttyp 2020 & 2033

Tabelle 95: Umsatzprognose (billion) nach Dispersionsmedium 2020 & 2033

Tabelle 96: Volumenprognose (K) nach Dispersionsmedium 2020 & 2033

Tabelle 97: Umsatzprognose (billion) nach Leitfähigkeitsstufe 2020 & 2033

Tabelle 98: Volumenprognose (K) nach Leitfähigkeitsstufe 2020 & 2033

Tabelle 99: Umsatzprognose (billion) nach Batteriechemie 2020 & 2033

Tabelle 100: Volumenprognose (K) nach Batteriechemie 2020 & 2033

Tabelle 101: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 102: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 103: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 104: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 105: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 106: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 107: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 108: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 109: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 110: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 111: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 112: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 113: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 114: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 115: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 116: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere robuste Primärforschungsmethodik bildet den Eckpfeiler dieser Marktanalyse und macht etwa 75% der gesamten Forschungsanstrengungen aus. Dieses umfassende Engagement stellt sicher, dass Nuancen der Marktdynamik, aufkommende Trends und proprietäre Erkenntnisse direkt von wichtigen Branchenteilnehmern erfasst werden. Interviews werden über verschiedene Kanäle geführt, darunter telefonische Diskussionen, virtuelle Meetings und, wo praktikabel, persönliche Interaktionen. Der Rahmen der Primärforschung ist darauf ausgelegt, qualitative und quantitative Daten über die gesamte Wertschöpfungskette hinweg zu sammeln, Erkenntnisse aus der Sekundärforschung zu validieren und zukunftsorientierte Perspektiven zu bieten.

Zu den wichtigsten befragten Stakeholdern gehören:

F&E-Direktor, Advanced Materials

Leiter Beschaffung, Elektrodenmaterialien

Produktmanager, Leitfähige Zusätze

CTO/VP Engineering (Batterie/Elektronik)

Die Aufschlüsselung der Teilnehmer nach Unternehmenstyp gewährleistet eine umfassende Abdeckung:

Hersteller von Kohlenstoffnanoröhren

Formulierer/Hersteller von leitfähigen Pasten

Lieferanten von Elektrodenmaterialien für Batterien

Hersteller von Batteriezellen

Hersteller von elektronischen Komponenten

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

F&E-Direktor, Advanced Materials

30%

Leiter Beschaffung, Elektrodenmaterialien

25%

Produktmanager, Leitfähige Zusätze

25%

CTO/VP Engineering (Batterie/Elektronik)

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von Kohlenstoffnanoröhren

25%

Formulierer/Hersteller von leitfähigen Pasten

30%

Lieferanten von Elektrodenmaterialien für Batterien

10%

Hersteller von Batteriezellen

20%

Hersteller von elektronischen Komponenten

15%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung trägt etwa 25% zu den gesamten Forschungsanstrengungen bei und liefert ein grundlegendes Verständnis der Marktlandschaft, historischer Daten und makroökonomischer Faktoren. Diese Phase umfasst eine sorgfältige Überprüfung einer umfangreichen Palette glaubwürdiger Quellen, um die Datenintegrität und einen umfassenden Marktkontext zu gewährleisten.

Genutzte Quellen umfassen:

Proprietäre Datenbanken: Bloomberg, Factiva, Hoovers, PitchBook für Unternehmensfinanzen, Investitionstrends und strategische Entwicklungen.

Regierungsveröffentlichungen: Offizielle Berichte, Statistiken und Politikdokumente relevanter Regierungsstellen (.Gov-Quellen) in Bezug auf Energiespeicherung, fortschrittliche Materialien und Elektronikfertigung.

Organisationsdaten: Berichte und Whitepaper von angesehenen gemeinnützigen Organisationen und Forschungseinrichtungen (.org-Quellen).

Branchenverbände: Veröffentlichungen, Jahresberichte und technische Standards führender globaler Branchenorganisationen.

Unternehmensunterlagen & Investorenpräsentationen: Jahresberichte, Quartals-Earnings-Calls und Investorenpräsentationen börsennotierter Unternehmen, die im Bereich Kohlenstoffnanoröhren und Batterien tätig sind.

Fachzeitschriften & Patentdatenbanken: Wissenschaftliche Veröffentlichungen und Patentanmeldungen in Bezug auf CNT-Synthese, Dispergiertechnologien und Anwendung in leitfähigen Pasten.

Entscheidend ist, dass Daten von Marktforschungswebsites ausgeschlossen werden, um die Unabhängigkeit und Originalität unserer Ergebnisse zu wahren.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung verwendet eine rigorose Kombination aus Top-Down- und Bottom-Up-Methoden, die durch mehrstufige Datentriangulation verbessert wird, um ein Höchstmaß an Genauigkeit und Zuverlässigkeit zu gewährleisten.

Der Bottom-up-Ansatz beinhaltet die Quantifizierung des Marktes durch Aggregation granularer Datenpunkte. Wichtige Kennzahlen und Variablen sind:

Produktionsvolumen spezifischer Batteriechemikalien (GWh/Jahr): Verfolgung der globalen und regionalen Produktion von Lithium-Ionen-, LFP-, NCM-, NCA-, LMO-, Festkörper- und Natrium-Ionen-Batterien.

Durchschnittlicher Verbrauch an CNT-leitfähigen Pasten pro GWh Batteriekapazität (kg/GWh): Ableitung dieses kritischen Koeffizienten durch Primärinterviews mit Batterieherstellern und Materiallieferanten.

Durchschnittlicher Verkaufspreis von CNT-leitfähigen Pasten pro kg ($/kg): Erhebung von Preisinformationen für verschiedene Produkttypen, Dispersionsmedien und Leitfähigkeitsgrade.

Anzahl der geplanten/im Bau befindlichen neuen EV-Batterie-Gigafabriken: Bewertung der zukünftigen Nachfrage basierend auf erwarteten Kapazitätserweiterungen in der Fertigung.

Produktionsvolumen spezifischer elektronischer Geräte (z.B. flexible Displays, Sensoren): Schätzung des Verbrauchs in Nicht-Batterie-Anwendungen, bei denen CNT-leitfähige Pasten verwendet werden.

Der Top-down-Ansatz beinhaltet die Segmentierung des gesamten adressierbaren Marktes auf Basis makroökonomischer Indikatoren, Branchenwachstumsraten und Expertenprognosen, gefolgt von einer Dekompilierung in spezifische Produkttypen, Anwendungen und Regionen.

Mehrstufige Datentriangulation wird in allen Phasen angewendet, wobei Daten aus Primärinterviews mit Sekundärquellen, Wettbewerbsanalysen und Nachfragemodellierungsergebnissen verglichen werden, um Diskrepanzen zu beheben und Prognosen zu validieren. Dieser iterative Prozess verfeinert die Marktgrößen- und Prognosezahlen und gewährleistet robuste und nachvollziehbare Schätzungen.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität ist von größter Bedeutung. Durch die synergistische Anwendung von Primär- und Sekundärforschung in Verbindung mit fortschrittlichen Analysetechniken garantieren wir eine geschätzte Datengenauigkeit von 88%. Jede Datensatz, jede Marktprojektion und jede Erkenntnis durchläuft strenge Validierungs- und Qualitätsprüfungen.

Darüber hinaus stellt unsere proprietäre Methodik sicher, dass jeder Bericht bis zum Kaufdatum sorgfältig mit den neuesten Marktentwicklungen, technologischen Fortschritten und regulatorischen Änderungen aktualisiert wird, und bietet den Kunden so die aktuellsten und relevantesten Marktinformationen.

Häufig gestellte Fragen

1. Wie haben sich die Verschiebungen nach der Pandemie auf den Markt für Kohlenstoffnanoröhren-Leitfähiger-Schlamm ausgewirkt?

Der Markt für Kohlenstoffnanoröhren-Leitfähiger-Schlamm erlebte nach der Pandemie eine strukturelle Verschiebung, angetrieben durch die erhöhte Nachfrage in Batterietechnologien wie Lithium-Ionen und LFP für Elektrofahrzeuge. Dieser Wandel unterstützt eine prognostizierte CAGR von 15 %, was auf ein robustes langfristiges Wachstum hindeutet, da Branchen der Integration fortschrittlicher Materialien neue Priorität einräumen.

2. Wer sind die führenden Unternehmen auf dem Markt für Kohlenstoffnanoröhren-Leitfähiger-Schlamm?

Zu den wichtigsten Akteuren, die den Markt für Kohlenstoffnanoröhren-Leitfähiger-Schlamm dominieren, gehören OCSiAL, Jiangsu Cnano Technology und Shenzhen Jinbaina Nanotechnology. Diese Unternehmen konkurrieren zusammen mit anderen wie Meijo Nano Carbon und Zeon Corporation in einem Markt, der voraussichtlich bis 2025 1,5 Milliarden US-Dollar erreichen wird, mit einer CAGR von 15 %.

3. Welche regulatorischen Faktoren beeinflussen den Markt für Kohlenstoffnanoröhren-Leitfähiger-Schlamm?

Der Markt für Kohlenstoffnanoröhren-Leitfähiger-Schlamm unterliegt regulatorischer Überprüfung, hauptsächlich in Bezug auf die Sicherheit der Nanofabrikation, Umweltauswirkungen und Richtlinien zur Materialhandhabung in Regionen wie Nordamerika und Europa. Die Einhaltung von Chemikalienregistrierungsrahmen und Grenzwerten für die Exposition am Arbeitsplatz ist für Marktteilnehmer unerlässlich.

4. Was sind die Haupteintrittsbarrieren in der Branche für Kohlenstoffnanoröhren-Leitfähiger-Schlamm?

Hohe Eintrittsbarrieren umfassen erhebliche F&E-Investitionen für spezialisierte Produkttypen wie einwandige und mehrwandige CNTs sowie komplexe Herstellungsprozesse, die proprietäre Technologie erfordern. Geistiger Eigentumsschutz und strenge Leistungsanforderungen für Anwendungen in der Batterietechnologie schaffen ebenfalls Wettbewerbsvorteile.

5. Wie wirken sich Nachhaltigkeits- und ESG-Faktoren auf den Markt für Kohlenstoffnanoröhren-Leitfähiger-Schlamm aus?

Nachhaltigkeits- und ESG-Faktoren beeinflussen den Markt für Kohlenstoffnanoröhren-Leitfähiger-Schlamm zunehmend durch die Nachfrage nach umweltfreundlichen Dispersionsmedien, wie z. B. wasserbasierten Schlämmen. Hersteller konzentrieren sich auf die Reduzierung des Lösungsmittelverbrauchs und die Gewährleistung einer verantwortungsvollen Beschaffung und Abfallwirtschaft, um den sich entwickelnden Industriestandards und Verbraucherpräferenzen gerecht zu werden.

6. Welches sind die wichtigsten Marktsegmente und Anwendungen für Kohlenstoffnanoröhren-Leitfähiger-Schlamm?

Zu den wichtigsten Segmenten gehören Produkttyp (einkanalig, mehrkanalig), Dispersionsmedium (wasserbasiert, lösungsmittelbasiert) und Leitfähigkeitsstufe (Standard, Hoch, Ultrahoch). Hauptanwendungen liegen in der Batterietechnologie wie Lithium-Ionen, LFP und NCM, was eine erhebliche Nachfrage nach fortschrittlichen leitfähigen Additiven antreibt.