Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

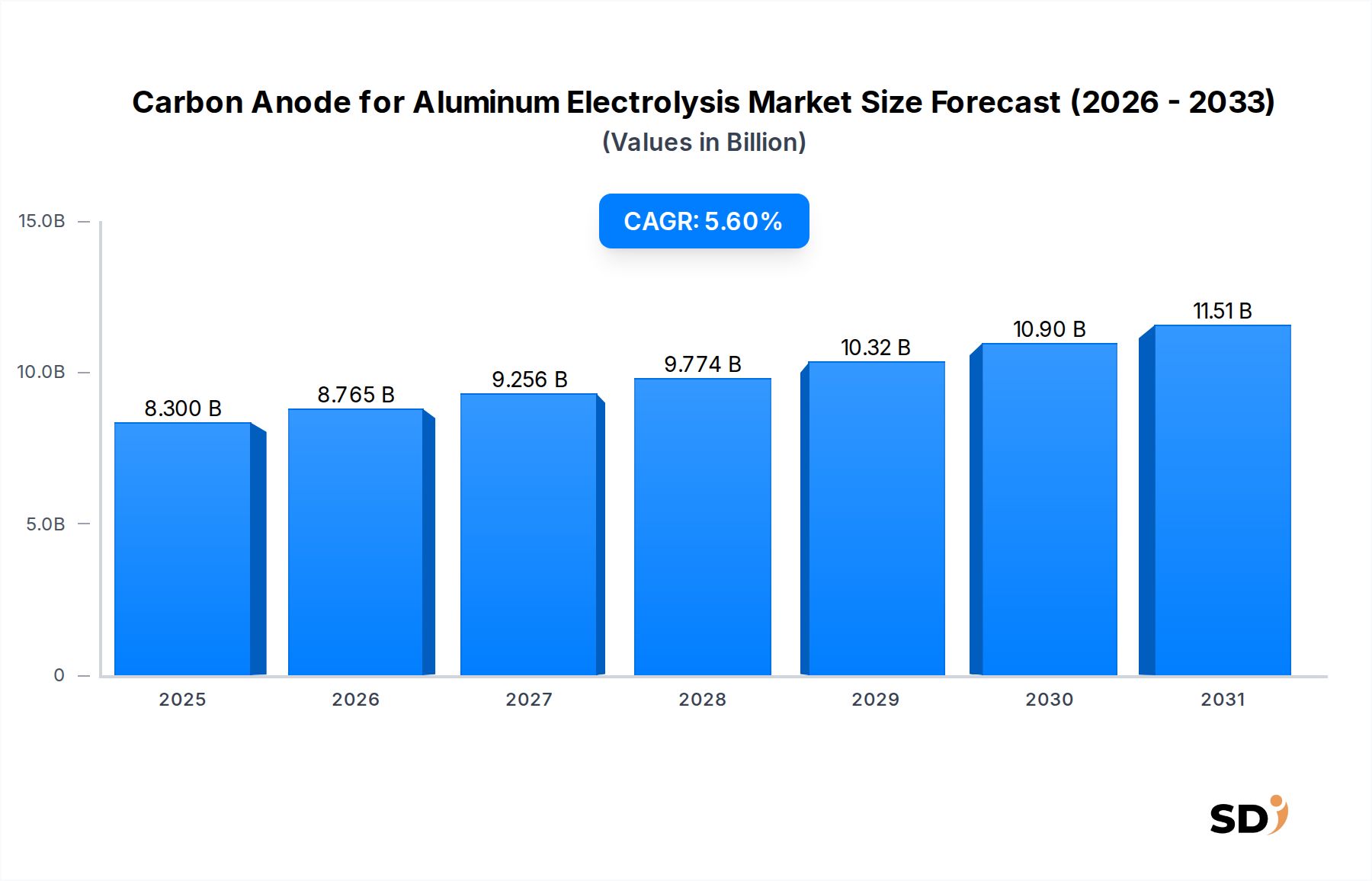

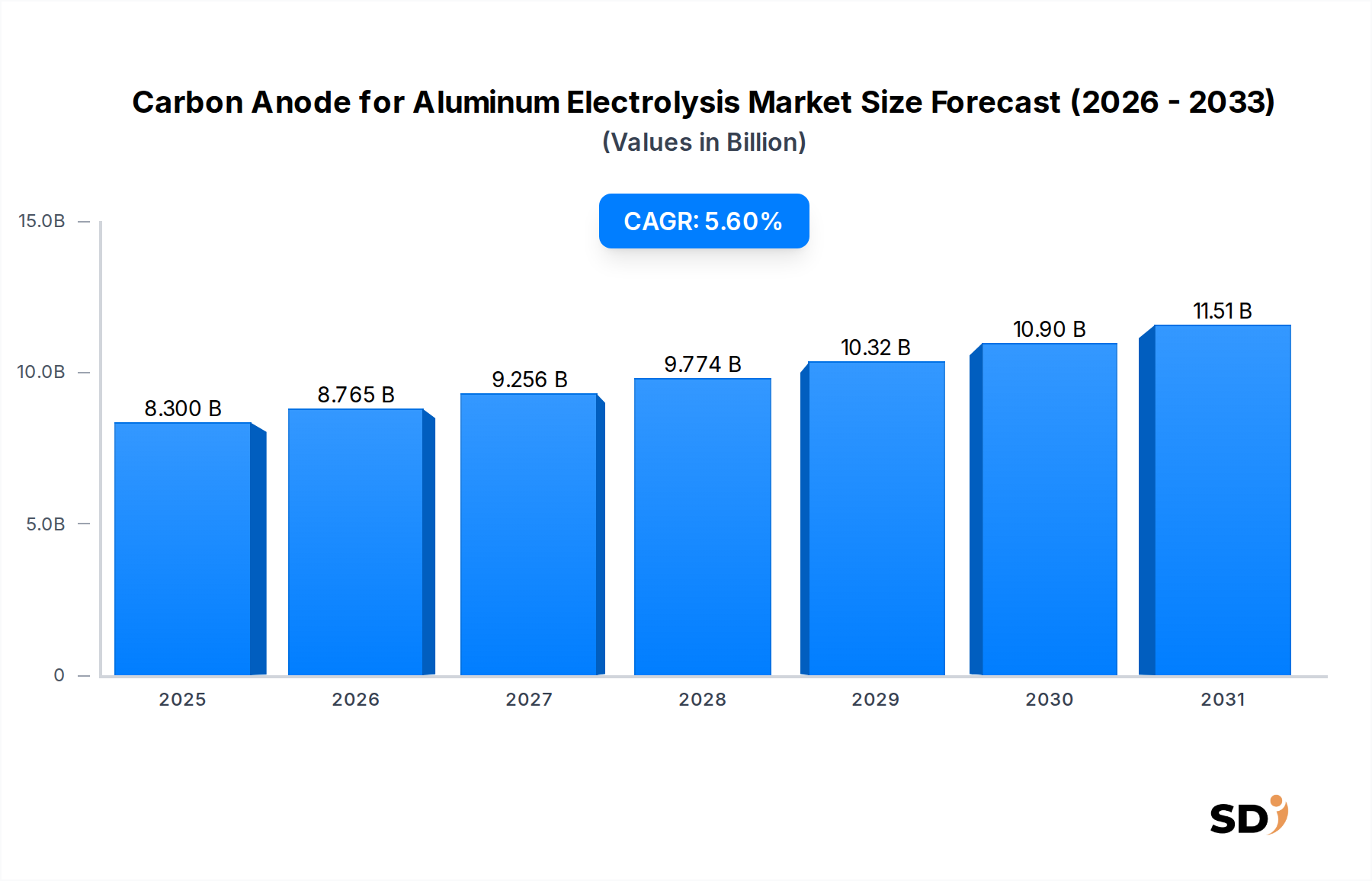

Markt für Kohlenstoffanoden wird 2025 voraussichtlich 8,3 Milliarden US-Dollar erreichen, mit einer jährlichen Wachstumsrate von 5,6 %

Kohlenstoffanode für Aluminiumelektrolyse

Markt für Kohlenstoffanoden wird 2025 voraussichtlich 8,3 Milliarden US-Dollar erreichen, mit einer jährlichen Wachstumsrate von 5,6 %

Kohlenstoffanode für Aluminiumelektrolyse by Produkttyp (Vorgebrannte Kohlenstoffanoden, Søderberg-Kohlenstoffanoden), by Anwendung (Primäre Aluminiumschmelze, Sekundäre Aluminiumproduktion, Sonstige), by Endverbraucher (Aluminiumproduzenten, Integrierte Aluminiumhersteller, Lohnschmelzanlagen), by Herstellungsprozess (Vibroverdichtete Anoden, Formgepresste Anoden, Extrudierte Anoden), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Restliches Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Restliches Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Restlicher Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 5, 2026|Basisjahr : 2025|Seiten : 119

Wichtige Einblicke in den Markt für Kohlenstoffanoden für die Aluminiumelektrolyse

Der globale Markt für Kohlenstoffanoden für die Aluminiumelektrolyse wurde im Jahr 2025 auf schätzungsweise 8,3 Milliarden USD (ca. 7,7 Milliarden €) geschätzt und wird voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 5,6 % über den Prognosezeitraum aufweisen. Dieses robuste Wachstum wird hauptsächlich durch die kontinuierliche Expansion des globalen Primäraluminiumhüttenmarktes angetrieben, der durch die steigende Nachfrage nach Leichtbaumaterialien in den Sektoren Automobil, Luft- und Raumfahrt, Bauwesen und Verpackung befeuert wird. Kohlenstoffanoden sind kritische Verbrauchsmaterialien im Hall-Héroult-Prozess, der über 90 % der globalen Primäraluminiumproduktion ausmacht. Die Bewertung des Marktes spiegelt die unverzichtbare Rolle dieser Anoden bei der Umwandlung von Aluminiumoxid in metallisches Aluminium wider und unterstreicht ihre direkte Korrelation mit der Leistung des Aluminiumproduktionsmarktes.

Kohlenstoffanode für Aluminiumelektrolyse Marktgröße (in Billion)

15.0B

10.0B

5.0B

0

8.300 B

2025

8.765 B

2026

9.256 B

2027

9.774 B

2028

10.32 B

2029

10.90 B

2030

11.51 B

2031

Technologische Fortschritte optimieren kontinuierlich die Anodenleistung und konzentrieren sich auf reduzierte Verbrauchsraten und verbesserte Energieeffizienz, was angesichts der hohen Energieintensität der Aluminiumelektrolyse ein wichtiger Faktor ist. Die globale Verlagerung hin zu größeren, effizienteren Kathodenstranggießanlagen erfordert eine höhere Qualität und Konsistenz in der Produktion von Kohlenstoffanoden. Darüber hinaus beeinflussen Umweltvorschriften, insbesondere solche, die auf die Reduzierung der Kohlenstoffemissionen aus industriellen Prozessen abzielen, die Produktentwicklung. Während der Markt für vorgebrannte Kohlenstoffanoden aufgrund seiner überlegenen Leistung und seines geringeren Umwelteinflusses im Vergleich zum Markt für Søderberg-Kohlenstoffanoden dominiert, wird die Forschung an inerten Anoden fortgesetzt und stellt eine langfristige potenzielle Störung dar, obwohl erwartet wird, dass Kohlenstoffanoden auf absehbare Zeit der Standard bleiben werden. Zu den wichtigsten Herausforderungen gehören die Volatilität der Rohstoffpreise, insbesondere die auf dem Petroleumkoksmarkt und dem Pechkoksmarkt, sowie der zunehmende Druck zu nachhaltigen Herstellungspraktiken. Geografisch gesehen bleibt der asiatisch-pazifische Raum, angeführt von China, der größte Verbraucher und Produzent, was seine massive Aluminiumhüttenkapazität widerspiegelt. Die Entwicklung des Industriellen Kohlenstoffmarktes ist untrennbar mit diesen Entwicklungen verbunden, da die Hersteller sowohl operative Exzellenz als auch Umweltverantwortung anstreben.

Marktsegment-Dominanz bei vorgebrannten Kohlenstoffanoden im Markt für Kohlenstoffanoden für die Aluminiumelektrolyse

Das Marktsegment der vorgebrannten Kohlenstoffanoden bildet die überwiegende Mehrheit des Marktes für Kohlenstoffanoden für die Aluminiumelektrolyse und übertrifft damit deutlich den Markt für Søderberg-Kohlenstoffanoden in Bezug auf Umsatzanteil und operative Akzeptanz. Diese Dominanz ist hauptsächlich auf die inhärenten Vorteile zurückzuführen, die vorgebrannte Anoden in modernen Aluminiumelektrolyseverfahren bieten. Vorgebrannte Anoden bieten eine überlegene Stromeffizienz, größere Stabilität während des Betriebs und eine kontrolliertere und vorhersagbarere Verbrauchsrate. Im Gegensatz zu Søderberg-Anoden, die in der Elektrolysezelle vor Ort gebildet und gebrannt werden, werden vorgebrannte Anoden in speziellen Anodenbrennöfen nach präzisen Spezifikationen hergestellt, was zu einem dichten, gleichmäßigen und hochreinen Produkt führt. Dies ermöglicht eine bessere Prozesskontrolle, einen geringeren Energieverbrauch pro Tonne Aluminium und geringere Emissionen von polyzyklischen aromatischen Kohlenwasserstoffen (PAK) und Feinstaub, was den zunehmend strengeren Umweltvorschriften für den Aluminiumproduktionsmarkt Rechnung trägt.

Wichtige Akteure auf dem Markt für Kohlenstoffanoden für die Aluminiumelektrolyse, darunter große Hersteller von Kohlenstoffprodukten und integrierte Aluminiumproduzenten, investieren und betreiben überwiegend vorgebrannte Anodenanlagen. Die technologische Reife und die operativen Vorteile der Technologie für vorgebrannte Anoden haben sie zum Standard für neue Hüttenbauten und Modernisierungen weltweit gemacht. Während die Søderberg-Technologie historisch verbreitet war, insbesondere in Regionen mit weniger strengen Umweltkontrollen oder für kleinere, ältere Hütten, ist ihr Anteil stetig zurückgegangen. Die Umwelt- und Gesundheitsbedenken im Zusammenhang mit dem In-situ-Brennen der Søderberg-Technologie und den damit verbundenen Emissionen sowie ihre geringere Energieeffizienz haben zu ihrer schrittweisen Ablösung durch vorgebrannte Systeme geführt. Die konstante Nachfrage des Primäraluminiumhüttenmarktes nach hochwertigen, effizienten und umweltfreundlichen Anoden sichert die anhaltende Dominanz und das inkrementelle Wachstum des Marktsegments der vorgebrannten Kohlenstoffanoden. Diese führende Position des Segments wird voraussichtlich beibehalten, da die Industrie sowohl auf höhere Produktivität als auch auf verbesserte Umweltleistung abzielt.

Nachhaltigkeits- und ESG-Druck auf dem Markt für Kohlenstoffanoden für die Aluminiumelektrolyse

Nachhaltigkeits- und ESG-Druck (Umwelt, Soziales und Unternehmensführung) gestalten den Markt für Kohlenstoffanoden für die Aluminiumelektrolyse grundlegend neu. Die primäre Umweltbelastung durch Kohlenstoffanoden sind die direkten CO2-Emissionen während des Hall-Héroult-Prozesses, bei dem Kohlenstoff von der Anode mit Sauerstoff reagiert, der aus Aluminiumoxid freigesetzt wird. Dieser Prozess macht die Aluminiumproduktion zu einem bedeutenden Verursacher industrieller Treibhausgasemissionen, was den Aluminiumproduktionsmarkt unter enormen Druck setzt, zu dekarbonisieren. Regulierungsbehörden weltweit legen strengere Ziele für Kohlenstoffemissionen fest und treiben die F&E für alternative Anodentechnologien wie inerte Anoden voran, obwohl die kommerzielle Rentabilität für eine breite Einführung ein langfristiges Ziel bleibt. Bis auf Weiteres ist die Optimierung der Leistung von Kohlenstoffanoden zur Reduzierung des spezifischen Kohlenstoffverbrauchs (kg Anode pro Tonne Aluminium) ein wichtiger Nachhaltigkeitstreiber. Anstrengungen konzentrieren sich auch auf die Reduzierung von Perfluorkohlenstoff (PFC)-Emissionen, die während Anodeneffekten emittiert werden und starke Treibhausgase sind.

Kreislaufwirtschaftsprinzipien beeinflussen den Markt durch Initiativen zur Wiederverwertung von Anodenresten (verbrauchte Anodenreste) im Produktionszyklus, wodurch Abfall und Abhängigkeit von Rohstoffen reduziert werden. Dies beinhaltet das Zerkleinern, Sieben und Einarbeiten des recycelten Materials in neue Anodenpaste. Auch die Wasser- und Energieintensität der Anodenherstellung selbst wird kritisch hinterfragt, wobei die Hersteller effizientere Brennöfen und Trockenentstaubungstechnologien zur Emissionserfassung einsetzen. ESG-Investorenkriterien fließen zunehmend in die Kapitalallokation für Aluminiumhütten ein und fördern Investitionen in sauberere Technologien und eine nachhaltige Beschaffung von Rohstoffen wie den aus dem Petroleumkoksmarkt und dem Pechkoksmarkt. Hersteller von Kohlenstoffanoden konzentrieren sich darauf, ihren ökologischen Fußabdruck zu reduzieren, die Arbeitssicherheit zu verbessern und ethische Lieferketten sicherzustellen, um diesen sich entwickelnden Anforderungen der Stakeholder gerecht zu werden. Dieser Paradigmenwechsel unterstreicht einen breiteren Trend zu verantwortungsvollen Industriepraktiken im Industriellen Kohlenstoffmarkt.

Lieferketten- und Rohstoffdynamik für den Markt für Kohlenstoffanoden für die Aluminiumelektrolyse

Der Markt für Kohlenstoffanoden für die Aluminiumelektrolyse ist stark von wenigen kritischen Rohstoffen abhängig, was seine Lieferkette anfällig für Volatilität und geopolitische Risiken macht. Die primären Inputmaterialien für Kohlenstoffanoden sind kalzinierter Petroleumkoksmarkt (CPC) und Kohleteer-Pechkoksmarkt (CTP), die als Zuschlagstoff bzw. Bindemittel dienen. CPC wird aus bestimmten Rohölqualitäten gewonnen, wodurch sein Angebot und Preis empfindlich auf Schwankungen des Rohölmarktes, Raffineriekonfigurationen und die globale Energienachfrage reagieren. Geopolitische Ereignisse, die Förderregionen von Öl betreffen, oder Störungen im Raffineriesektor können zu erheblicher Preisvolatilität und Angebotsengpässen bei CPC führen. Ebenso ist CTP ein Nebenprodukt des Koksherstellungsverfahrens in der Stahlindustrie. Seine Verfügbarkeit und sein Preis sind an die Dynamik der Stahl- und Kokskohlenstoffmärkte gebunden. Beide Rohstoffe erfordern eine spezielle Verarbeitung (Kalzinierung für Petrolkoks, Pechherstellung für Kohlenteer), bevor sie in der Anodenherstellung verwendet werden können, was die Lieferkette um Komplexitätsebenen erweitert.

Beschaffungsrisiken umfassen die Konzentration der CPC-Produktion von hoher Qualität in wenigen Regionen und die Umweltvorschriften, die die Koksherstellung weltweit beeinflussen. Beispielsweise haben verschärfte Umweltstandards in China zeitweise das inländische Angebot reduziert und die globalen Preise beeinflusst. Hersteller auf dem Graphitelektrodenmarkt, der ähnliche kohlenstoffhaltige Rohstoffe verwendet, konkurrieren ebenfalls um diese Inputs, was die Preisgestaltung weiter beeinflusst. Historisch gesehen haben Störungen wie Raffinerieschließungen, Handelsstreitigkeiten oder logistische Herausforderungen (z. B. Lieferverzögerungen) die Produktionskosten für Anoden direkt beeinflusst und folglich die Rentabilität des Primäraluminiumhüttenmarktes beeinträchtigt. Unternehmen auf dem Markt für Kohlenstoffanoden für die Aluminiumelektrolyse konzentrieren sich zunehmend auf die Diversifizierung ihrer Rohstofflieferanten, die Sicherung langfristiger Verträge und Investitionen in eigene Kalzinierungsanlagen, um diese Schwachstellen in der Lieferkette zu mildern. Das Streben nach gleichbleibender Qualität und Reinheit dieser Rohstoffe ist von größter Bedeutung, da Verunreinigungen die Anodenleistung und die Gesamteffizienz im Aluminiumproduktionsmarkt erheblich beeinträchtigen können.

Strategische Treiber und Einschränkungen im Markt für Kohlenstoffanoden für die Aluminiumelektrolyse

Der Markt für Kohlenstoffanoden für die Aluminiumelektrolyse wird von mehreren strategischen Treibern und inhärenten Einschränkungen geprägt. Ein primärer Treiber ist das robuste und kontinuierliche Wachstum des Primäraluminiumhüttenmarktes. Die globale Aluminiumnachfrage, die von Sektoren wie der Automobilindustrie (Leichtbau für Kraftstoffeffizienz), dem Bauwesen (Infrastrukturentwicklung) und der Verpackungsindustrie angetrieben wird, untermauert den Bedarf an mehr Anoden. So wird der globale Aluminiumverbrauch voraussichtlich mit einer CAGR von etwa 4 % bis 5 % im nächsten Jahrzehnt wachsen, was direkt mit der Anodennachfrage korreliert. Diese Expansion, insbesondere im asiatisch-pazifischen Raum, sorgt für einen stetigen Marktimpuls.

Ein weiterer bedeutender Treiber ist der anhaltende Fokus auf betriebliche Effizienz und Energieeinsparung im Aluminiumproduktionsmarkt. Hochleistungsfähige Kohlenstoffanoden, insbesondere aus dem Markt für vorgebrannte Kohlenstoffanoden, tragen zu einem geringeren spezifischen Energieverbrauch und einer höheren Stromausnutzung in Elektrolysezellen bei. Innovationen bei der Anoden Zusammensetzung, den Brennverfahren und der Dichte führen zu reduzierten Anodenverbrauchsraten und senken damit die Betriebskosten für Hütten. Die zunehmende Einführung fortschrittlicher Kathodenstranggießanlagen erfordert zudem eine hochwertige, gleichmäßige Anodenversorgung, die indirekt den Industriellen Kohlenstoffmarkt unterstützt.

Umgekehrt ist eine wesentliche Einschränkung die volatile Preisgestaltung und das Angebot wichtiger Rohstoffe, insbesondere aus dem Petroleumkoksmarkt und dem Pechkoksmarkt. Diese Inputs, die einen erheblichen Teil der Anodenproduktionskosten ausmachen, unterliegen Schwankungen, die auf Rohölpreise, Raffineriekapazitäten und die Nachfrage nach Kokskohle zurückzuführen sind. Beispielsweise können Rohölpreisanstiege innerhalb eines Quartals zu Preisschwankungen von 20–30 % bei Petrolkoks führen, was die Margen der Anodenhersteller direkt beeinflusst. Darüber hinaus stellen immer strengere Umweltvorschriften, insbesondere hinsichtlich CO2- und SO2-Emissionen, eine langfristige Einschränkung dar. Obwohl Kohlenstoffanoden unverzichtbar sind, zwingen ihre inhärenten CO2-Emissionen während des Elektrolyseprozesses den Aluminiumproduktionsmarkt zur Erforschung von Dekarbonisierungsstrategien, einschließlich potenziell disruptiver inerten Anodentechnologien, die das Wachstum traditioneller Kohlenstoffanoden letztendlich einschränken könnten.

Wettbewerbsumfeld des Marktes für Kohlenstoffanoden für die Aluminiumelektrolyse

Die Wettbewerbslandschaft des Marktes für Kohlenstoffanoden für die Aluminiumelektrolyse ist durch eine Mischung aus spezialisierten Herstellern von Kohlenstoffprodukten und integrierten Aluminiumproduzenten gekennzeichnet, die eigene Anodenwerke betreiben. Der Markt erfordert hohe technische Expertise, gleichbleibende Produktqualität und ein robustes Lieferkettenmanagement, um die anspruchsvollen Bedürfnisse globaler Aluminiumhütten zu bedienen.

Rain Carbon Inc.: Ein weltweit führender Hersteller von kalziniertem Petrolkoks, Kohlenteerpech und Kohlenstoffanoden, der eine starke Präsenz in der gesamten Kohlenstoffwertschöpfungskette aufweist, einschließlich der Rohstoffversorgung für den Petroleumkoksmarkt.

Fangda Carbon New Material Co., Ltd.: Ein großer chinesischer Akteur mit umfangreichen Produktionskapazitäten für Kohlenstoffprodukte, einschließlich Graphitelektroden und Kohlenstoffanoden, der sowohl inländische als auch internationale Aluminiumproduzenten beliefert.

Sinosteel Jilin Carbon Co., Ltd.: Ein prominentes chinesisches Kohlenstoffunternehmen, das sich auf Graphit- und Kohlenstoffprodukte spezialisiert hat und für sein umfassendes Angebot an Anodenlösungen für den Aluminiumproduktionsmarkt bekannt ist.

Shandong Sunstone Development Co., Ltd.: Ein bedeutender Hersteller und Lieferant von Kohlenstoffprodukten in China, der hochwertige Anoden für die Primäraluminiumhüttenindustrie liefert.

Jining Carbon Group: Ein wichtiger chinesischer Produzent, der sich auf Kohlenstoffmaterialien für verschiedene industrielle Anwendungen konzentriert, einschließlich eines erheblichen Beitrags zum Markt für vorgebrannte Kohlenstoffanoden.

SEC Carbon, Ltd.: Ein japanisches Unternehmen mit einer langen Tradition in der Kohlenstoffherstellung, das für seine technologische Kompetenz und die Produktion von Hochleistungs-Kohlenstoffanoden bekannt ist.

Rongxing Carbon Products Group: Ein chinesisches Unternehmen, das sich auf eine Vielzahl von Kohlenstoffprodukten spezialisiert hat und zur Lieferkette sowohl für den Markt für vorgebrannte Kohlenstoffanoden als auch für den Markt für Søderberg-Kohlenstoffanoden beiträgt.

Ningxia TLH Group Co., Ltd: Tätig in der Produktion von Kohlenstoffmaterialien, einschließlich Anoden, die die aufstrebende Aluminiumindustrie in China und darüber hinaus bedienen.

Wanji Holding Group Carbon Co., Ltd: Ein weiterer bedeutender chinesischer Produzent, der zur in- und ausländischen Versorgung mit Kohlenstoffanoden beiträgt, die für den Primäraluminiumhüttenmarkt unerlässlich sind.

Jinan Aohai Tansu: Ein spezialisierter Lieferant von Kohlenstoffmaterialien aus China, der sich auf Qualität und maßgeschneiderte Lösungen für Elektrolyseverfahren konzentriert.

Shandong Chenyang New Carbon Material Co.: Ein aufstrebender Akteur in der chinesischen Kohlenstoffindustrie, der innovative Kohlenstoffmateriallösungen für verschiedene Anwendungen anbietet.

Jinan Wanfang Carbon Import And Export Co.: Beteiligt am Handel und der Lieferung von Kohlenstoffprodukten, wodurch der globale Vertrieb von Anoden und verwandten Materialien erleichtert wird.

Century Aluminum Company: Als integrierter Aluminiumproduzent betreibt Century Aluminum seine eigenen Anodenproduktionsanlagen und demonstriert damit vertikale Integration im Aluminiumproduktionsmarkt.

Aktuelle Entwicklungen und Meilensteine im Markt für Kohlenstoffanoden für die Aluminiumelektrolyse

4. Quartal 2025: Ein großer Kohlenstoffproduzent kündigte eine strategische Partnerschaft mit einem Anbieter von Aluminiumhüttentechnologie an, um das Anodendesign für Reduktionszellen der nächsten Generation mit hoher Stromstärke zu optimieren. Diese Zusammenarbeit zielt darauf ab, den spezifischen Anodenverbrauch in fortschrittlichen Kathodenstranggießanlagen um 2 % zu senken.

1. Quartal 2026: Regulierungsbehörden in der Europäischen Union führten strengere Richtlinien für Emissionen aus Anodenbrennöfen ein, was die Hersteller auf dem Markt für vorgebrannte Kohlenstoffanoden dazu veranlasste, in fortschrittliche Abgasreinigungstechnologien zu investieren. Die anfänglichen Investitionen der wichtigsten Hersteller in der Region wurden auf 150 Millionen € geschätzt.

2. Quartal 2026: Ein führender Rohstofflieferant, der die wachsende Nachfrage nach nachhaltiger Beschaffung erkannte, nahm eine neue Kalzinierungsanlage in Betrieb, die für geringeren Energieverbrauch und reduzierte NOx-Emissionen ausgelegt ist und sich erheblich auf das Marktsegment des Petroleumkoksmarktes in der Lieferkette auswirkte.

3. Quartal 2026: Forscher eines Konsortiums von Unternehmen aus dem Aluminiumproduktionsmarkt und akademischen Institutionen stellten vielversprechende Ergebnisse aus Pilotversuchen mit einem neuartigen Anoden-Rohpech vor, das aus erneuerbaren Biomassequellen gewonnen wird und eine potenzielle langfristige Alternative zu herkömmlichen Inputs aus dem Pechkoksmarkt darstellt.

Regionale Marktübersicht für den Markt für Kohlenstoffanoden für die Aluminiumelektrolyse

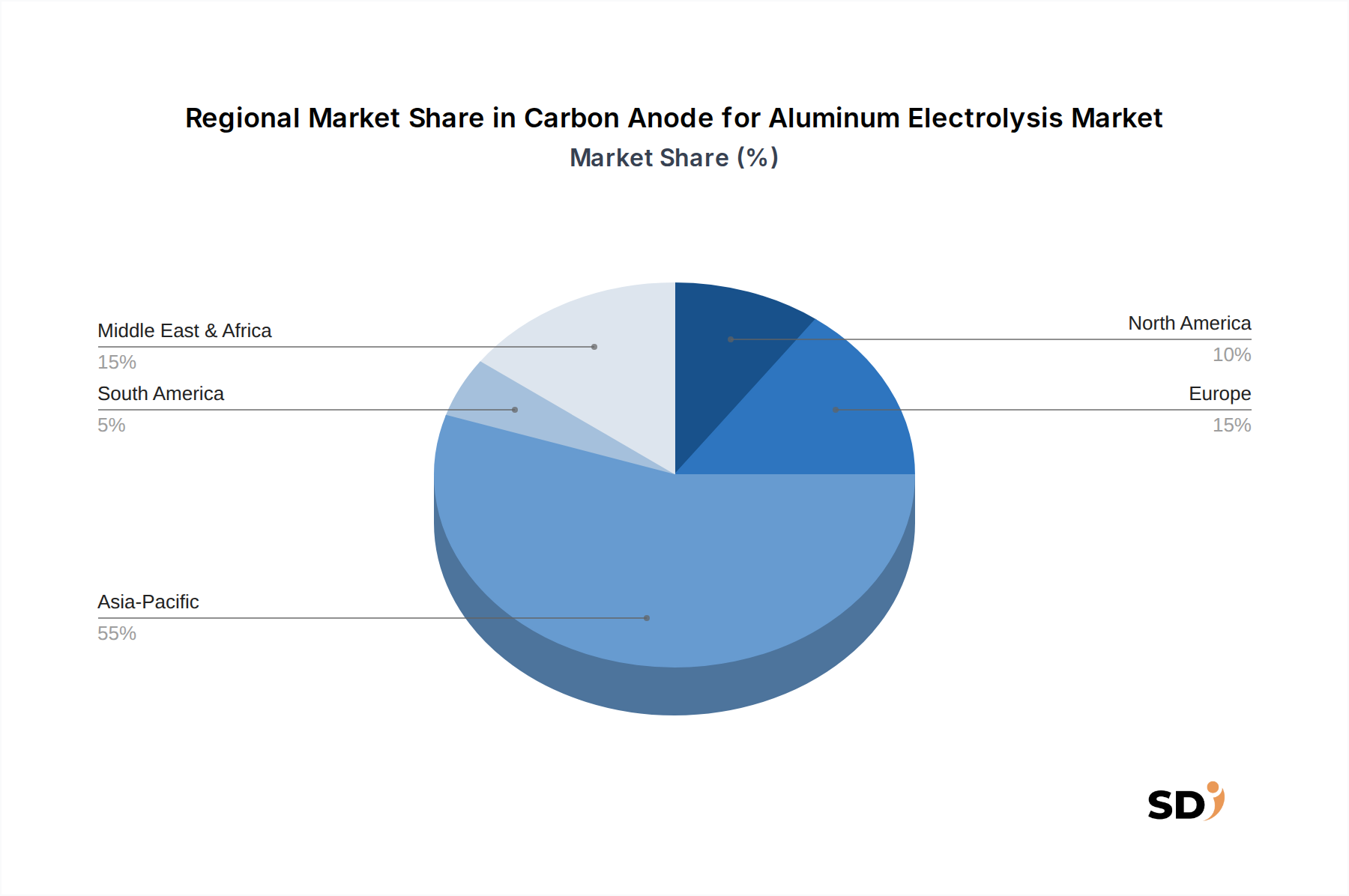

Regional weist der Markt für Kohlenstoffanoden für die Aluminiumelektrolyse erhebliche Unterschiede auf, die durch Industrialisierungsgrad, Energiekosten und regulatorische Rahmenbedingungen bedingt sind. Asien-Pazifik hält den größten Marktanteil, hauptsächlich aufgrund der dominanten Stellung Chinas als weltgrößter Aluminiumproduzent. Die riesige Kapazität des Primäraluminiumhüttenmarktes der Region in Verbindung mit der fortlaufenden industriellen Expansion befeuert eine erhebliche Nachfrage nach Kohlenstoffanoden. Indien und die ASEAN-Länder tragen ebenfalls zu diesem Wachstum bei, angetrieben durch Infrastrukturentwicklung und steigenden Inlandsverbrauch von Aluminium. Die CAGR in Asien-Pazifik wird voraussichtlich den globalen Durchschnitt übertreffen und damit seine dynamische Wachstumskurve demonstrieren.

Europa stellt einen reifen Markt dar, der durch strenge Umweltvorschriften und einen Fokus auf Effizienzsteigerungen gekennzeichnet ist. Obwohl die Primäraluminiumproduktionskapazität einige Konsolidierungen erfahren hat, bleibt die Nachfrage nach hochwertigen, emissionsarmen Anoden aus dem Markt für vorgebrannte Kohlenstoffanoden stabil, angetrieben durch Austauschzyklen und die starke Betonung von Nachhaltigkeit im Aluminiumproduktionsmarkt. Das Wachstum in dieser Region ist relativ stabil und konzentriert sich auf technologische Upgrades anstelle von Kapazitätserweiterungen.

Nordamerika ist ein weiterer reifer Markt mit stetiger Nachfrage nach Kohlenstoffanoden aus seinen etablierten Aluminiumhüttenbetrieben. Die Region konzentriert sich auf die Optimierung bestehender Anlagen und die Sicherstellung zuverlässiger Lieferketten für kritische Inputs aus dem Petroleumkoksmarkt. Die Nachfrage wird hier hauptsächlich von der Automobil- und Luftfahrtindustrie angetrieben, die bedeutende Aluminiumverbraucher sind und eine gleichbleibende Anodenqualität erfordern.

Naher Osten & Afrika (MEA), insbesondere die GCC-Länder, hat sich aufgrund reichlich vorhandener, kostengünstiger Energieressourcen zu einem bedeutenden Zentrum für die Aluminiumproduktion entwickelt. Länder wie die Vereinigten Arabischen Emirate, Bahrain und Saudi-Arabien haben stark in moderne Aluminiumhütten investiert, was MEA zu einer der am schnellsten wachsenden Regionen für den Markt für Kohlenstoffanoden für die Aluminiumelektrolyse macht. Die Nachfrage wird hier hauptsächlich durch neue Kapazitätserweiterungen und den Bedarf an effizienten Anodenlösungen getrieben. Die strategische Bedeutung dieser Region im Aluminiumproduktionsmarkt nimmt weiter zu und unterstützt einen robusten Anodenverbrauch. Südamerika zeigt ebenfalls Wachstum, wenn auch langsamer als MEA, wobei Brasilien eine Schlüsselrolle im regionalen Primäraluminiumhüttenmarkt spielt.

Segmentierung des Marktes für Kohlenstoffanoden für die Aluminiumelektrolyse

1. Produkttyp

1.1. Vorgebrannte Kohlenstoffanoden

1.2. Søderberg-Kohlenstoffanoden

1.2.1. Horizontale Bolzen-Søderberg-Anoden

1.2.2. Vertikale Bolzen-Søderberg-Anoden

2. Anwendung

2.1. Primäraluminiumschmelze

2.2. Sekundäraluminiumproduktion

2.3. Andere

3. Endverbraucher

3.1. Aluminiumproduzenten

3.2. Integrierte Aluminiumhersteller

3.3. Lohnschmelzanlagen

4. Herstellungsverfahren

4.1. Vibroverdichtete Anoden

4.2. Pressgeformte Anoden

4.3. Extrudierte Anoden

Segmentierung des Marktes für Kohlenstoffanoden für die Aluminiumelektrolyse nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Kohlenstoffanoden für die Aluminiumelektrolyse ist ein integraler Bestandteil der breiteren europäischen Industrie, die durch einen starken Fokus auf Qualität, Effizienz und zunehmend auch auf Nachhaltigkeit gekennzeichnet ist. Obwohl Deutschland selbst keine nennenswerte Primäraluminiumproduktion mehr betreibt, spielen deutsche Unternehmen und Zulieferer eine wichtige Rolle in der globalen Wertschöpfungskette. Der deutsche Markt profitiert von einer gut etablierten chemischen und metallurgischen Industrie, die über das technische Know-how und die Innovationskraft verfügt, um fortschrittliche Kohlenstoffmaterialien zu entwickeln und zu liefern. Die dominierenden lokalen Akteure oder Deutschland-aktiven Tochtergesellschaften in diesem Sektor sind oft auf die Bereitstellung von Hochleistungsanoden für internationale Hütten, insbesondere in Europa und darüber hinaus, spezialisiert. Diese Unternehmen sind oft Teil global agierender Konzerne wie Rain Carbon Inc., die auch in Deutschland über Produktions- oder Forschungsstandorte verfügen könnten, oder sie sind auf spezifische Nischenmärkte wie die Lieferung von Spezialkohlenstoffmaterialien oder Technologie für die Anodenproduktion fokussiert.

Im regulatorischen Umfeld Deutschlands und der EU sind strenge Umweltauflagen von zentraler Bedeutung. Dies umfasst die Einhaltung von REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und GPSR (General Product Safety Regulation), die sicherstellen, dass Chemikalien sicher gehandhabt und Produkte sicher für den Verbraucher sind. Für industrielle Prozesse wie die Aluminiumelektrolyse sind auch nationale und europäische Emissionsgrenzwerte für Luftschadstoffe relevant. Prüfungsgesellschaften wie TÜV können eine Rolle bei der Zertifizierung von Produktionsanlagen und -prozessen spielen, um die Einhaltung von Sicherheits- und Umweltstandards zu gewährleisten. Die deutschen Verbraucher und die Industrie legen Wert auf eine zuverlässige und pünktliche Lieferung. Distributionskanäle laufen häufig über spezialisierte Industrievertriebspartner oder direkt von den Herstellern zu großen Aluminiumproduzenten im Ausland. Das Verbraucherverhalten in Deutschland ist durch eine hohe Sensibilität für Umweltfragen und die Nachfrage nach Produkten geprägt, die unter ethisch und ökologisch verantwortungsvollen Bedingungen hergestellt wurden. Dies treibt die Nachfrage nach Anoden, die zu geringeren Emissionen und einem effizienteren Energieverbrauch beitragen.

Kohlenstoffanode für Aluminiumelektrolyse BERICHTSHIGHLIGHTS

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

5.1.1. Vorgebrannte Kohlenstoffanoden

5.1.2. Søderberg-Kohlenstoffanoden

5.1.2.1. Horizontale Stift-Søderberg-Anoden

5.1.2.2. Vertikale Stift-Søderberg-Anoden

5.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.2.1. Primäre Aluminiumschmelze

5.2.2. Sekundäre Aluminiumproduktion

5.2.3. Sonstige

5.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.3.1. Aluminiumproduzenten

5.3.2. Integrierte Aluminiumhersteller

5.3.3. Lohnschmelzanlagen

5.4. Marktanalyse, Einblicke und Prognose – Nach Herstellungsprozess

5.4.1. Vibroverdichtete Anoden

5.4.2. Formgepresste Anoden

5.4.3. Extrudierte Anoden

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten & Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

6.1.1. Vorgebrannte Kohlenstoffanoden

6.1.2. Søderberg-Kohlenstoffanoden

6.1.2.1. Horizontale Stift-Søderberg-Anoden

6.1.2.2. Vertikale Stift-Søderberg-Anoden

6.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.2.1. Primäre Aluminiumschmelze

6.2.2. Sekundäre Aluminiumproduktion

6.2.3. Sonstige

6.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

6.3.1. Aluminiumproduzenten

6.3.2. Integrierte Aluminiumhersteller

6.3.3. Lohnschmelzanlagen

6.4. Marktanalyse, Einblicke und Prognose – Nach Herstellungsprozess

6.4.1. Vibroverdichtete Anoden

6.4.2. Formgepresste Anoden

6.4.3. Extrudierte Anoden

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

7.1.1. Vorgebrannte Kohlenstoffanoden

7.1.2. Søderberg-Kohlenstoffanoden

7.1.2.1. Horizontale Stift-Søderberg-Anoden

7.1.2.2. Vertikale Stift-Søderberg-Anoden

7.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.2.1. Primäre Aluminiumschmelze

7.2.2. Sekundäre Aluminiumproduktion

7.2.3. Sonstige

7.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

7.3.1. Aluminiumproduzenten

7.3.2. Integrierte Aluminiumhersteller

7.3.3. Lohnschmelzanlagen

7.4. Marktanalyse, Einblicke und Prognose – Nach Herstellungsprozess

7.4.1. Vibroverdichtete Anoden

7.4.2. Formgepresste Anoden

7.4.3. Extrudierte Anoden

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

8.1.1. Vorgebrannte Kohlenstoffanoden

8.1.2. Søderberg-Kohlenstoffanoden

8.1.2.1. Horizontale Stift-Søderberg-Anoden

8.1.2.2. Vertikale Stift-Søderberg-Anoden

8.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.2.1. Primäre Aluminiumschmelze

8.2.2. Sekundäre Aluminiumproduktion

8.2.3. Sonstige

8.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

8.3.1. Aluminiumproduzenten

8.3.2. Integrierte Aluminiumhersteller

8.3.3. Lohnschmelzanlagen

8.4. Marktanalyse, Einblicke und Prognose – Nach Herstellungsprozess

8.4.1. Vibroverdichtete Anoden

8.4.2. Formgepresste Anoden

8.4.3. Extrudierte Anoden

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

9.1.1. Vorgebrannte Kohlenstoffanoden

9.1.2. Søderberg-Kohlenstoffanoden

9.1.2.1. Horizontale Stift-Søderberg-Anoden

9.1.2.2. Vertikale Stift-Søderberg-Anoden

9.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.2.1. Primäre Aluminiumschmelze

9.2.2. Sekundäre Aluminiumproduktion

9.2.3. Sonstige

9.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

9.3.1. Aluminiumproduzenten

9.3.2. Integrierte Aluminiumhersteller

9.3.3. Lohnschmelzanlagen

9.4. Marktanalyse, Einblicke und Prognose – Nach Herstellungsprozess

9.4.1. Vibroverdichtete Anoden

9.4.2. Formgepresste Anoden

9.4.3. Extrudierte Anoden

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Produkttyp

10.1.1. Vorgebrannte Kohlenstoffanoden

10.1.2. Søderberg-Kohlenstoffanoden

10.1.2.1. Horizontale Stift-Søderberg-Anoden

10.1.2.2. Vertikale Stift-Søderberg-Anoden

10.2. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.2.1. Primäre Aluminiumschmelze

10.2.2. Sekundäre Aluminiumproduktion

10.2.3. Sonstige

10.3. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.3.1. Aluminiumproduzenten

10.3.2. Integrierte Aluminiumhersteller

10.3.3. Lohnschmelzanlagen

10.4. Marktanalyse, Einblicke und Prognose – Nach Herstellungsprozess

10.4.1. Vibroverdichtete Anoden

10.4.2. Formgepresste Anoden

10.4.3. Extrudierte Anoden

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Rain Carbon Inc.

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Fangda Carbon New Material Co. Ltd.

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Sinosteel Jilin Carbon Co. Ltd.

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Shandong Sunstone Development Co. Ltd.

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Jining Carbon Group

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. SEC Carbon Ltd.

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Rongxing Carbon Products Group

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Ningxia TLH Group Co. Ltd

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Wanji Holding Group Carbon Co. Ltd

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Jinan Aohai Tansu

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Shandong Chenyang New Carbon Material Co.

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Jinan Wanfang Carbon Import And Export Co.

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Century Aluminum Company

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 4: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 6: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 8: Umsatz (billion) nach Herstellungsprozess 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Herstellungsprozess 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 18: Umsatz (billion) nach Herstellungsprozess 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Herstellungsprozess 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 24: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 26: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 28: Umsatz (billion) nach Herstellungsprozess 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Herstellungsprozess 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 34: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 36: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 38: Umsatz (billion) nach Herstellungsprozess 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Herstellungsprozess 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Produkttyp 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Produkttyp 2025 & 2033

Abbildung 44: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 46: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 48: Umsatz (billion) nach Herstellungsprozess 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Herstellungsprozess 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Herstellungsprozess 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Herstellungsprozess 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Herstellungsprozess 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Herstellungsprozess 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Herstellungsprozess 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Produkttyp 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Herstellungsprozess 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere robuste Methodik der Primärforschung bildet den Eckpfeiler dieses Berichts und macht etwa 75% des gesamten Forschungsaufwands aus. Dieses umfassende Engagement gewährleistet Echtzeit-Markteinblicke und Validierungen direkt von wichtigen Branchenteilnehmern. Wir führten eingehende Interviews, Diskussionen und Umfragen mit einer vielfältigen Gruppe von Stakeholdern entlang der Wertschöpfungskette des Marktes für Kohlenstoffanoden für die Aluminiumelektrolyse durch. Unsere Kontaktaufnahme wurde sorgfältig geplant, um kritische Regionen und strategische Akteure abzudecken.

Zu den wichtigsten angesprochenen Unternehmenstypen für Primärinterviews gehören:

Hersteller von Kohlenstoffanoden: Produzenten, die sich auf vorgebrannte und Søderberg-Anoden spezialisieren.

Primäraluminiumhütten: Wichtige Endverbraucher, die Anoden für die Elektrolyse verwenden.

Lieferanten von Petrolkoks und Kohlenteerpech: Wichtige Rohstofflieferanten für die Anodenproduktion.

Anbieter von Anodenproduktionstechnologie und -ausrüstung: Unternehmen, die Maschinen und technisches Fachwissen für Anodenherstellungsprozesse anbieten.

Spezifische Jobtitel und Stakeholder, die während der Primärforschung einbezogen wurden, waren:

VP, Global Procurement, Raw Materials: Liefert Einblicke in Beschaffungsstrategien, Preisgestaltung und Lieferkettendynamik.

Leiter des Topfbetriebs: Bietet praktische Erfahrungen mit der Anodenleistung, Verbrauchsmengen und operativen Herausforderungen.

Direktor, F&E für Carbonprodukte: Teilt Perspektiven zu Materialinnovationen, Prozessverbesserungen und zukünftigen Anodentechnologien.

Supply Chain Manager, Kohlenstoffmaterialien: Detaillierte Logistik, Bestandsverwaltung und regionale Angebots-Nachfrage-Nuancen für Anodenkomponenten.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

VP, Global Procurement, Raw Materials

30%

Leiter des Topfbetriebs

30%

Direktor, F&E für Carbonprodukte

20%

Supply Chain Manager, Kohlenstoffmaterialien

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Primäraluminiumhütten

40%

Hersteller von Kohlenstoffanoden

35%

Lieferanten von Petrolkoks und Kohlenteerpech

15%

Anbieter von Anodenproduktionstechnologie und -ausrüstung

10%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer Primärforschung machte die Sekundärforschung etwa 25% unserer Methodik aus und lieferte grundlegende Daten, Branchen-Benchmarks und Marktvalidierungen. Diese Phase umfasste umfangreiche Datenerfassung aus glaubwürdigen und maßgeblichen Quellen, um eine umfassende Marktlandschaft zu etablieren. Unsere Analysten nutzten eine Reihe von Premium-Finanzdatenbanken für Unternehmensfinanzen, Marktgrößen und Wettbewerbsinformationen, darunter:

Bloomberg: Für Echtzeit-Marktdaten, Unternehmensnachrichten und Finanzberichte.

Factiva: Für globale Nachrichten, Branchenberichte und behördliche Einreichungen.

Hoovers: Für Unternehmensprofile, Branchenübersichten und Wettbewerbsanalysen.

PitchBook: Für Daten zu privaten Unternehmen, Investitionstrends und Venture-Capital-Aktivitäten.

Über kommerzielle Datenbanken hinaus extrahierten wir sorgfältig Daten aus offiziellen Regierungsveröffentlichungen, wissenschaftlichen Fachzeitschriften und Berichten anerkannter Branchenverbände. Wir haben die Daten von anderen Marktforschungswebsites strikt vermieden, um die Originalität und Integrität unserer Ergebnisse zu wahren. Wichtige organisatorische Quellen sind:

International Aluminium Institute (IAI): [https://www.world-aluminium.org/] - Für globale Aluminiumproduktionsstatistiken, Umweltleistungen und Branchentrends.

The Aluminum Association: [https://www.aluminum.org/] - Für Daten der nordamerikanischen Aluminiumindustrie, Positionen zur Politik und Technologieroadmaps.

European Aluminium: [https://www.european-aluminium.eu/] - Für Daten des europäischen Aluminiummarktes, Nachhaltigkeitsinitiativen und regulatorische Interessenvertretung.

China Nonferrous Metals Industry Association (CNIA): [http://www.cnmia.org.cn/] - Für umfassende Daten zur riesigen Nichteisenmetallindustrie Chinas, einschließlich der Aluminiumproduktion.

Nachfragemodellierung & Marktschätzung

Unser Ansatz zur Marktschätzung und Prognose integriert sowohl Top-Down- als auch Bottom-Up-Methoden, die durch mehrstufige Daten-Triangulation sorgfältig abgeglichen werden. Dies gewährleistet ein robustes und validiertes Marktmodell für den Prognosezeitraum 2026-2034.

Top-Down-Ansatz: Erste Schätzung der Marktgröße durch Analyse von makroökonomischen Indikatoren, globalen Aluminiumproduktionstrends und allgemeinen industriellen Wachstumsraten, gefolgt von der Aufschlüsselung dieser Schätzungen auf spezifische Produkttypen, Anwendungen und Regionen.

Bottom-Up-Ansatz: Aufbau der Marktgröße aus granularer Datensätzen, aggregiert zur Bildung von Segment- und Gesamtmarktschätzungen. Zu den wichtigsten Variablen für die Bottom-Up-Marktgrößenberechnung gehörten:

Regionales Produktionsvolumen von Primäraluminium (Kilotonnen): Direkte Korrelation mit dem Anodenverbrauch unter Berücksichtigung regionaler Hüttenkapazitäten und operativer Ausgaben.

Spezifischer Anodenverbrauch pro Tonne produziertem Aluminium (kg/t Al): Eine entscheidende technische Kennzahl, die die Effizienz und technologischen Fortschritte in der Elektrolyse widerspiegelt.

Durchschnittlicher Verkaufspreis von Anoden (USD/t): Differenziert nach Produkttyp (Vorgebrannt vs. Søderberg) und regionaler Marktdynamik.

Installierte Kapazität von Kohlenstoffanodenproduktionsanlagen (Tonnen/Jahr): Bietet Einblicke in die Angebotsseite und das Potenzial für Wachstum oder Sättigung.

Daten-Triangulation: Alle gesammelten Daten aus primären und sekundären Quellen sowie die Ergebnisse der Top-Down- und Bottom-Up-Modelle werden sorgfältig gegengeprüft. Unstimmigkeiten werden untersucht und Annahmen durch iterative Analyse und Expertenkonsultation verfeinert, um die höchstmögliche Genauigkeit zu gewährleisten.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität und Zuverlässigkeit ist von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 85-90 % für alle in diesem Bericht dargestellten Marktzahlen und Prognosen. Dieses hohe Maß an Präzision wird erreicht durch:

Strenge Validierung: Jeder Datenpunkt, jede Marktschätzung und jeder Trend wird von leitenden Analysten und Branchenexperten mehrfach validiert.

Aktuelle Informationen: Unser proprietärer Forschungsprozess stellt sicher, dass alle Daten, Analysen und Marktprognosen bis zum Kaufdatum aktualisiert werden und die neuesten Marktdynamiken, technologischen Fortschritte und regulatorischen Änderungen widerspiegeln.

Expertenprüfung: Abschließende Marktschätzungen und strategische Empfehlungen durchlaufen einen strengen Prüfungsprozess durch ein Gremium von Branchenveteranen, um die praktische Anwendbarkeit und kommerzielle Relevanz unserer Ergebnisse zu gewährleisten.

Transparenz: Alle Annahmen, Methodologien und Datenquellen werden klar dokumentiert, was eine vollständige Transparenz und Reproduzierbarkeit unserer Analyse ermöglicht.

Häufig gestellte Fragen

1. Was sind die Umweltauswirkungen von Kohlenstoffanoden in der Aluminiumelektrolyse?

Die primären Umweltauswirkungen von Kohlenstoffanoden sind die Freisetzung von Kohlendioxid (CO2) während des Elektrolyseprozesses, da die Anode verbraucht wird. Branchenbemühungen konzentrieren sich auf die Verbesserung der Energieeffizienz und die Erforschung alternativer inerter Anodentechnologien, um diese Emissionen zu reduzieren, was für globale Nachhaltigkeitsziele entscheidend ist.

2. Welche Region zeigt das schnellste Wachstum für Kohlenstoffanoden für die Aluminiumelektrolyse?

Die Region Asien-Pazifik wird aufgrund der steigenden Aluminiumnachfrage aus Ländern wie Indien und ASEAN voraussichtlich ein signifikantes Wachstum auf dem Markt für Kohlenstoffanoden verzeichnen. Diese Expansion wird durch eine robuste Industrialisierung und Initiativen zur Infrastrukturentwicklung in der gesamten Region unterstützt.

3. Warum führt der asiatisch-pazifische Raum den Markt für Kohlenstoffanoden für die Aluminiumproduktion an?

Der asiatisch-pazifische Raum, insbesondere China, dominiert den Markt für Kohlenstoffanoden aufgrund seiner Position als weltgrößter Primäraluminiumproduzent. Hohe Energieverfügbarkeit und anhaltende industrielle Nachfrage tragen erheblich zu dieser Marktführerschaft und den kontinuierlichen Produktionsanforderungen bei.

4. Welche Kaufanreize werden bei Aluminiumproduzenten für Kohlenstoffanoden beobachtet?

Beim Kauf bevorzugen Aluminiumproduzenten die Anodenqualität für betriebliche Effizienz, Haltbarkeit und zuverlässige Lieferketten. Es gibt einen zunehmenden Fokus auf Anoden, die zu reduzierten Energieverbräuchen und verbesserter Umweltleistung im Elektrolyseprozess beitragen können.

5. Was sind die Eintrittsbarrieren auf dem Markt für Kohlenstoffanoden?

Erhebliche Eintrittsbarrieren sind die beträchtlichen Kapitalinvestitionen, die für spezialisierte Produktionsanlagen und tiefes technisches Fachwissen in der Kohlenstoffmaterialwissenschaft erforderlich sind. Etablierte Beziehungen zu großen Aluminiumproduzenten, wie der Century Aluminum Company, stellen ebenfalls eine starke Wettbewerbsposition für etablierte Anbieter dar.

6. Was sind die größten Herausforderungen, die die Lieferkette für Kohlenstoffanoden beeinflussen?

Zu den wichtigsten Herausforderungen gehören die Volatilität der Rohstoffpreise, wie Petrolkoks und Kohlenteerpech, die die Produktionskosten erheblich beeinflussen. Darüber hinaus üben strenge Umweltvorschriften zu CO2-Emissionen Druck auf die Herstellungsprozesse und die Entwicklung zukünftiger Anodentechnologien aus.