Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Kohlefaser-Gewebe: Wachstumstrajektorien & Ausblick 2034

Kohlefaser-Gewebe

Markt für Kohlefaser-Gewebe: Wachstumstrajektorien & Ausblick 2034

Kohlefaser-Gewebe by Fasertyp (PAN-basierte Kohlefaser-Gewebe, Pech-basierte Kohlefaser-Gewebe, Rayon-basierte Kohlefaser-Gewebe), by Webart (Leinwandbindung, Köperbindung, Satinbindung, Panzerbindung, Andere), by Garnfeinheit (Tow Size) (Klein (Small Tow), Mittel (Medium Tow), Groß (Large Tow)), by Gewebe-Gewicht (Leichtgewebe, Mittelschweres Gewebe, Schweres Gewebe), by Herstellungsform (Trocken gewebtes Gewebe, Prepreg-Gewebe, Hitzebehandeltes Gewebe (Heat-Set), Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Restliches Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Restliches Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Restlicher Naher Osten und Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Restlicher Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 5, 2026|Basisjahr : 2025|Seiten : 116

Wichtige Erkenntnisse zum Markt für Carbonfaser-Gewebe

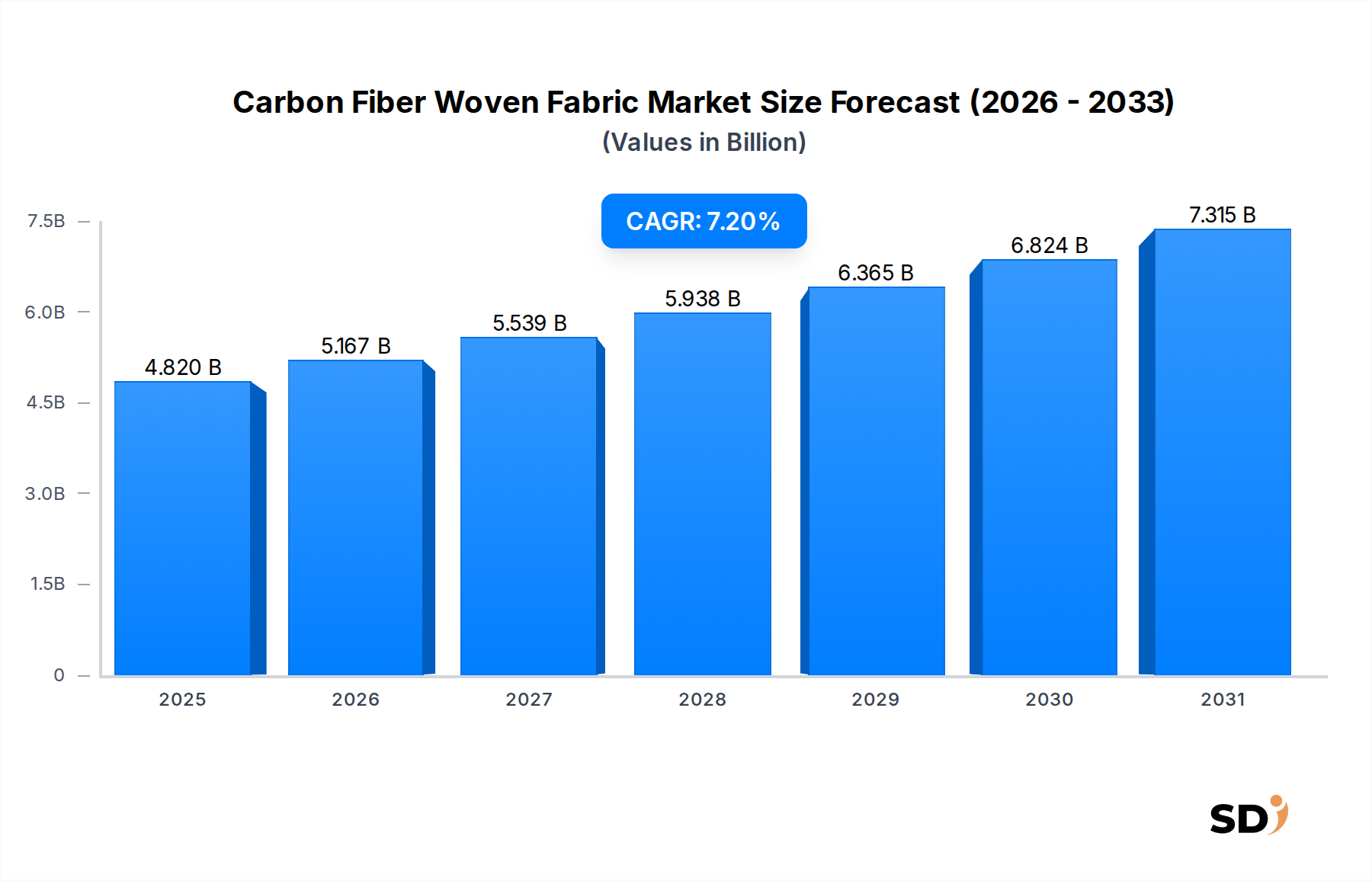

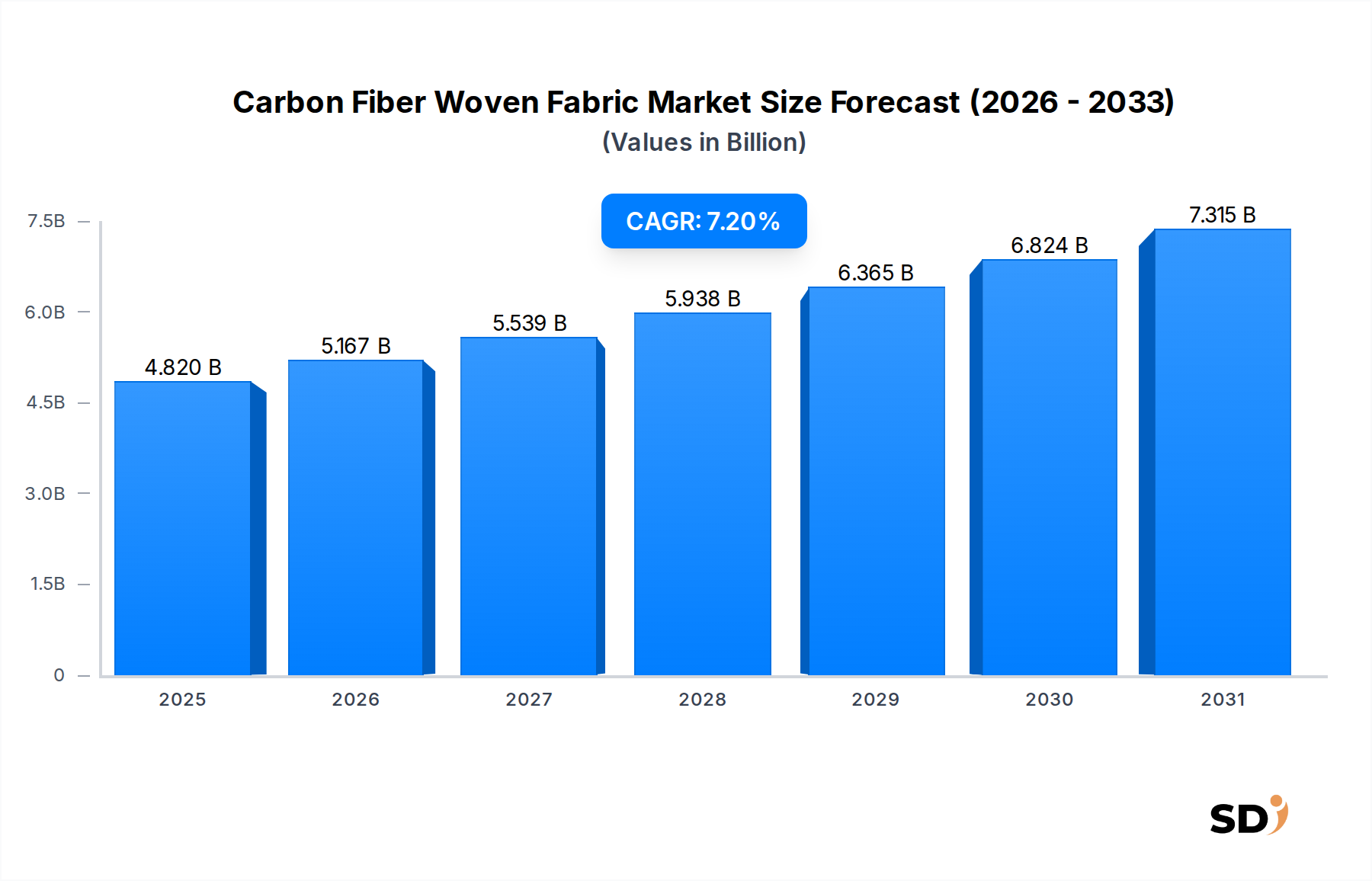

Der globale Markt für Carbonfaser-Gewebe, der 2025 einen Wert von 4,82 Milliarden USD hatte, steht vor einer erheblichen Expansion und wird bis 2034 voraussichtlich mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % auf geschätzte 8,91 Milliarden USD anwachsen. Dieser beeindruckende Trend wird hauptsächlich durch die steigende Nachfrage nach leichten, hochfesten Materialien in wichtigen Endverbraucherindustrien wie Luft- und Raumfahrt, Automobil, Windenergie und Sportartikel angeheizt. Die intrinsischen Eigenschaften von Carbonfaser-Gewebe, wie ihr überlegenes Verhältnis von Festigkeit zu Gewicht, Steifigkeit und Korrosionsbeständigkeit, machen sie zu unverzichtbaren Komponenten für die Verbesserung von Leistung und Kraftstoffeffizienz in modernen Anwendungen.

Kohlefaser-Gewebe Marktgröße (in Billion)

7.5B

6.0B

4.5B

3.0B

1.5B

0

4.820 B

2025

5.167 B

2026

5.539 B

2027

5.938 B

2028

6.365 B

2029

6.824 B

2030

7.315 B

2031

Makroökonomische Rückenwinde, einschließlich strenger Umweltvorschriften, die auf die Reduzierung von Kohlendioxidemissionen abzielen, und erhöhte Investitionen in Elektrofahrzeuge (EVs) und erneuerbare Energieinfrastrukturen, stärken die Marktexpansion erheblich. Der Markt für Luft- und Raumfahrt-Verbundwerkstoffe setzt beispielsweise weiterhin auf die stetige Übernahme dieser Materialien für Flugzeugstrukturen und -innenräume, angetrieben durch die Notwendigkeit, Betriebskosten zu senken und die Kraftstoffeffizienz zu verbessern. Ebenso verzeichnet der Markt für Automobil-Verbundwerkstoffe einen Nachfrageschub, da Hersteller Carbonfaser-Gewebe in Fahrzeugchassis, Karosserieteile und Strukturkomponenten integrieren, was zur Leichtbauweise von Fahrzeugen und zur Leistungssteigerung beiträgt. Innovationen in Fertigungsprozessen, wie automatisiertes Faserlegen (AFP) und automatisiertes Bandlegen (ATL), verbessern zudem die Produktionseffizienz und Kosteneffektivität und erweitern damit den Anwendungsbereich dieser fortschrittlichen Materialien.

Das Marktwachstum wird auch durch die zunehmende Raffinesse des Marktes für Verbundwerkstoffe untermauert, wo Carbonfaser-Gewebe als kritische Verstärkung dienen. Entwicklungen bei Harzsystemen und Webtechnologien ermöglichen die Herstellung von Geweben mit maßgeschneiderten Eigenschaften für spezifische Hochleistungsanwendungen. Die Nachfrage nach verschiedenen Webmustern, einschließlich Leinwand-, Köper- und Atlasbindung, spiegelt die vielfältigen Anforderungen der Endverbraucher an spezifische mechanische Eigenschaften und ästhetische Oberflächen wider. Da Industrien weiterhin Materialleistung, Haltbarkeit und Nachhaltigkeit priorisieren, wird der Markt für Carbonfaser-Gewebe seinen Aufwärtstrend beibehalten und sich mit neuen Anwendungen im Markt für Bau-Verbundwerkstoffe und sogar in Nischensektoren, die außergewöhnliche Materialeigenschaften erfordern, weiterentwickeln. Diese kontinuierliche Innovation gewährleistet eine dynamische und wachsende Zukunft für den Markt.

Dominanz von PAN-basiertem Carbonfaser-Gewebe und Prepreg-Gewebe auf dem Markt für Carbonfaser-Gewebe

Auf dem komplexen Markt für Carbonfaser-Gewebe stechen die PAN-basierten Carbonfaser-Gewebe unter den Fasertypen und die Prepreg-Gewebe unter den Herstellungsformen als zentrale Kategorien hervor und erzielen aufgrund ihrer überlegenen Leistungseigenschaften und breiten Anwendbarkeit erhebliche Umsatzanteile. PAN (Polyacrylnitril)-basiertes Carbonfaser-Gewebe stellt den dominierenden Fasertyp dar, hauptsächlich weil PAN-Vorprodukte ein hervorragendes Gleichgewicht zwischen mechanischen Eigenschaften, Verarbeitbarkeit und Kosteneffizienz bieten. Dies macht PAN-basierte Fasern zur bevorzugten Wahl für eine breite Palette von Hochleistungsanwendungen, von Strukturkomponenten im Markt für Luft- und Raumfahrt-Verbundwerkstoffe bis hin zu schlagfesten Teilen im Markt für Automobil-Verbundwerkstoffe. Seine Vielseitigkeit ermöglicht die Herstellung einer breiten Palette von Garnzahlen – klein, mittel und groß – und Stoffgewichten – leicht, mittelschwer und schwer – die vielfältigen technischen Anforderungen erfüllen. Die Dominanz von PAN-basiertem Carbonfaser-Gewebe wird durch kontinuierliche Fortschritte in der PAN-Vorprodukttechnologie weiter gefestigt, die Faserfestigkeit, Steifigkeit und Gesamtleistung verbessert haben, sowie durch Bemühungen zur Optimierung von Umwandlungsprozessen zur Senkung der Herstellungskosten.

Als Ergänzung zur PAN-basierten Dominanz bei Rohfasern stellt Prepreg-Gewebe eine kritische Herstellungsform dar. Prepregs, oder vorimprägnierte Gewebe, bestehen aus Carbonfaser-Gewebe, das bereits mit einem duroplastischen oder thermoplastischen Harzsystem imprägniert ist und für die Verlegung und Härtung bereit ist. Diese Form wird für ihre präzise Harzgehaltskontrolle, reduzierte Verarbeitungszeit, verbesserte Materialhandhabung und überlegene Qualität der Endteile hoch geschätzt. Der Markt für Prepregs ist untrennbar mit den Hochleistungssegmenten des Marktes für Carbonfaser-Gewebe verbunden, insbesondere in den Bereichen Luft- und Raumfahrt, Verteidigung und High-End-Automobil, wo strenge Qualitätskontrolle, hohe mechanische Eigenschaften und Konsistenz von größter Bedeutung sind. Während trockene Gewebe mehr Flexibilität bei der Harzauswahl bieten, minimieren Prepregs Schwankungen und stellen optimale Faser-Harz-Verhältnisse sicher, was zu stärkeren, zuverlässigeren Verbundstrukturen führt. Das Wachstum dieses Segments wird durch die zunehmende Akzeptanz in fortschrittlichen Fertigungsprozessen vorangetrieben, die konsistente Materialeigenschaften und reduzierten Arbeitsaufwand bei der Teilefertigung erfordern. Schlüsselakteure auf dem Markt für Carbonfasern und dem breiteren Markt für fortschrittliche Materialien investieren weiterhin in die Entwicklung neuer Prepreg-Formulierungen, einschließlich solcher mit verbesserter Zähigkeit, höherer Temperaturbeständigkeit und schnelleren Aushärtezyklen, was die Führung von Prepreg-Gewebe innerhalb des gesamten Marktes für Carbonfaser-Gewebe weiter festigt. Die Kombination von PAN-basierten Fasern mit Prepreg-Herstellungsformen adressiert effektiv die Nachfrage nach leichten, langlebigen und leistungsstarken Lösungen in verschiedenen Industriesektoren und unterstreicht ihre entscheidende Rolle bei der Gestaltung der Marktdynamik.

Wichtige Markttreiber und -beschränkungen im Markt für Carbonfaser-Gewebe

Die Expansion des Marktes für Carbonfaser-Gewebe wird tiefgreifend von einer Konvergenz überzeugender Treiber und inhärenter Einschränkungen beeinflusst.

Markttreiber:

Steigende Nachfrage nach leichten Materialien in Endverbraucherindustrien: Ein primärer Treiber ist der kritische Bedarf an Leichtbau in Sektoren wie Luft- und Raumfahrt und Automobil. Im Markt für Luft- und Raumfahrt-Verbundwerkstoffe tragen Carbonfaser-Gewebe direkt zur Kraftstoffeffizienz bei, wobei Hersteller kontinuierlich nach leichteren Flugzeugzellen suchen. Ebenso nutzt der Markt für Automobil-Verbundwerkstoffe diese Materialien für Elektrofahrzeuge (EVs), um das Batteriegewicht auszugleichen und die Reichweite zu erhöhen, was im Einklang mit globalen Emissionsreduktionszielen steht. Diese Notwendigkeit zur Leistungssteigerung durch Gewichtsreduzierung ist ein grundlegender Wachstumskatalysator.

Wachstum im Sektor der erneuerbaren Energien: Die aufstrebende Windenergieindustrie stellt ein bedeutendes Nachfragezentrum dar. Carbonfaser-Gewebe sind integraler Bestandteil der Herstellung längerer, effizienterer Windkraftanlagenflügel aufgrund ihres hohen Steifigkeits-zu-Gewichts-Verhältnisses, das größere Rotordurchmesser ohne übermäßiges Gewicht ermöglicht. Globale Investitionen in Offshore- und Onshore-Windparks übersetzen sich direkt in einen erhöhten Verbrauch dieser spezialisierten Gewebe.

Fortschritte bei Fertigungs- und Verarbeitungstechnologien: Kontinuierliche Innovationen bei Webtechniken, automatisierten Legesystemen und Harzinfusionsprozessen (wie RTM und VARTM) machen die Herstellung von Carbonfaser-Gewebe-Komponenten effizienter und kostengünstiger. Diese technologischen Fortschritte senken die Eintrittsbarrieren und ermöglichen den Einsatz von Carbonfaser-Gewebe in neuen, größeren Anwendungen und erweitern damit den gesamten Markt für Verbundwerkstoffe.

Marktbeschränkungen:

Hohe Kosten der Rohmaterialien: Die relativ hohen Kosten von Carbonfaser-Vorprodukten und die energieintensiven Umwandlungsprozesse bleiben ein erhebliches Hindernis für eine breitere Marktdurchdringung, insbesondere für preissensible Anwendungen. Obwohl die Preise im Laufe der Zeit gesunken sind, sind Carbonfaser-Gewebe immer noch erheblich teurer als traditionelle Materialien wie Stahl oder Aluminium, was ihre Akzeptanz in Massenmarkt-Konsumgütern und bestimmten Segmenten des Marktes für Bau-Verbundwerkstoffe einschränkt.

Komplexe Herstellung und Verarbeitung: Die Herstellung von Verbundteilen unter Verwendung von Carbonfaser-Gewebe erfordert spezielle Ausrüstung, qualifiziertes Personal und eine präzise Prozesskontrolle. Diese Komplexität erhöht die Herstellungsdurchlaufzeiten und die Gesamtkosten der Produktion, insbesondere bei komplexen Designs oder der Produktion in großen Stückzahlen. Die Notwendigkeit fortschrittlicher Werkzeug- und Härtungsanlagen erhöht die Investitionsausgaben für Hersteller, die in den Markt für Carbonfaser-Gewebe einsteigen oder dort expandieren.

Wettbewerbslandschaft des Marktes für Carbonfaser-Gewebe

Der Markt für Carbonfaser-Gewebe ist durch eine Wettbewerbslandschaft gekennzeichnet, die von mehreren Schlüsselakteuren, zahlreichen regionalen Spezialisten und aufstrebenden Innovatoren dominiert wird. Diese Unternehmen konzentrieren sich kontinuierlich auf Produktinnovation, Kapazitätserweiterung und strategische Partnerschaften, um ihre Marktpositionen zu stärken.

Toray: Als globaler Marktführer für Carbonfasern und Verbundwerkstoffe bietet Toray ein umfassendes Portfolio an Hochleistungs-Carbonfaser-Geweben für Anwendungen in Luft- und Raumfahrt, Automobil und Sportartikeln mit Fokus auf fortschrittliche Materialtechnologie.

Sigmatex: Spezialisiert auf die Entwicklung und Herstellung von Carbonfasertextilien und bietet optimierte Gewebelösungen für Leichtbaustrukturen in verschiedenen Branchen mit starkem Fokus auf Innovationen bei Webmustern und Materialleistung.

Chomarat: Ein wichtiger Akteur, bekannt für seine fortschrittlichen Verbundverstärkungen, liefert Chomarat hochwertige Carbonfaser-Gewebe und Multiaxial-Gewebe für Sektoren wie Automobil, Marine und Bauwesen.

Mitsubishi Chemical: Nutzt seine Expertise in chemischen Prozessen und produziert Mitsubishi Chemical eine Reihe von Carbonfasermaterialien, einschließlich Geweben, mit Anwendungen, die von der Luft- und Raumfahrt bis hin zu industriellen Anwendungen reichen, wobei nachhaltige Lösungen und Hochleistungseigenschaften betont werden.

BGF Industries: Ein führender amerikanischer Hersteller von Hochleistungs-Techniktextilien, BGF Industries bietet eine breite Palette von Carbonfaser-Geweben, die auf Festigkeit, Haltbarkeit und Beständigkeit gegen raue Umgebungen ausgelegt sind, insbesondere für industrielle und militärische Anwendungen.

SGL Carbon: Ein bedeutender Hersteller von kohlenstoffbasierten Produkten und Materialien, SGL Carbon bietet ein umfangreiches Portfolio an Carbonfaser-Geweben, die für ihre Qualität und Konsistenz bekannt sind und Wachstumsmärkte wie Luft- und Raumfahrt und Windenergie bedienen.

Hexcel: Ein globaler Marktführer bei fortschrittlichen Verbundwerkstoffen, Hexcel spezialisiert sich auf die Herstellung von Hochleistungs-Carbonfasern und Wabenstrukturen, wobei ihre Gewebe für Anwendungen in Luft- und Raumfahrt, Verteidigung und Industrie, die überlegene Verhältnis von Festigkeit zu Gewicht erfordern, entscheidend sind.

Selcom: Konzentriert sich auf fortschrittliche Verbundlösungen, einschließlich spezialisierter Carbonfaser-Gewebe, und bietet maßgeschneiderte Materialien für High-Tech-Anwendungen, bei denen spezifische mechanische Eigenschaften und ästhetische Oberflächen erforderlich sind.

Gernitex: Ein Innovator im Bereich technischer Textilien, Gernitex produziert kundenspezifische Carbonfaser-Gewebe, die für spezifische industrielle Anwendungen entwickelt wurden und Flexibilität im Design und hochwertige Herstellungsverfahren betonen.

Weihai Guangwei: Ein wichtiger chinesischer Hersteller von Carbonfasern und deren Verbundwerkstoffen, Weihai Guangwei bietet eine breite Palette von Carbonfaser-Geweben und trägt erheblich zu heimischen und internationalen Märkten bei, insbesondere in den Bereichen Sportartikel und Industrie.

Shanghai Horse Construction: Spezialisiert auf Verbundwerkstoffe für den Tiefbau und das Bauwesen und liefert hochfeste Carbonfaser-Gewebe für strukturelle Verstärkungs- und Reparaturanwendungen.

Oxeon: Bekannt für seine proprietären TeXtreme® Spread-Tow-Carbonfaser-Gewebe, bietet Oxeon ultraleichte und leistungsstarke Lösungen, die in Premium-Sportartikeln, der Luft- und Raumfahrt und in industriellen Anwendungen weit verbreitet sind.

Formosa Taffeta: Ein taiwanesischer Textilhersteller, Formosa Taffeta erweitert seine Expertise auf technische Textilien, einschließlich Carbonfaser-Verbundmaterialien, die verschiedene industrielle und leistungsbezogene Anwendungen bedienen.

Hyundai Fiber: Als Teil der Hyundai-Gruppe trägt dieses Unternehmen zur Wertschöpfungskette von Carbonfasern bei und bietet Fasern und Gewebe hauptsächlich für den Automobil- und Industriesektor im koreanischen Markt und darüber hinaus an.

Hengshen: Ein chinesisches Unternehmen mit Fokus auf fortschrittliche Verbundwerkstoffe, Hengshen produziert verschiedene Carbonfaser-Gewebe und andere Verbundprodukte für Hochleistungsanwendungen.

Sinofibers Technology: Spezialisiert auf die Herstellung von Hochleistungs-Carbonfasern und verwandten Verbundprodukten, einschließlich Geweben, die verschiedene Industrie- und Spezialmärkte mit Schwerpunkt auf Forschung und Entwicklung bedienen.

Aktuelle Entwicklungen und Meilensteine auf dem Markt für Carbonfaser-Gewebe

Der Markt für Carbonfaser-Gewebe hat eine Reihe von strategischen Initiativen und technologischen Fortschritten erlebt, die darauf abzielen, die Produktleistung zu verbessern, den Anwendungsbereich zu erweitern und die Produktionseffizienz zu optimieren.

Frühjahr 2024: Führende Hersteller stellten leichte Gewebe der nächsten Generation für Batteriekästen von Elektrofahrzeugen vor, die auf verbesserte Flammwidrigkeit und strukturelle Integrität abzielen, was für den sich entwickelnden Markt für Automobil-Verbundwerkstoffe entscheidend ist.

Ende 2023: Mehrere Schlüsselakteure kündigten bedeutende Investitionen in den Ausbau ihrer Produktionskapazitäten für Carbonfaser-Gewebe mit hoher Garnzahl an, die mit einer erhöhten Nachfrage aus dem Windenergiesektor für größere Turbinenflügel rechnen.

Mitte 2023: Ein wichtiger Anbieter von Verbundwerkstoffen ging eine Partnerschaft mit einem Luft- und Raumfahrt-OEM ein, um spezialisierte Prepreg-Gewebe für Flugzeugrumpfsektionen der nächsten Generation zu entwickeln, wobei das reduzierte Gewicht und die verbesserte Ermüdungsbeständigkeit betont wurden, was den Markt für Luft- und Raumfahrt-Verbundwerkstoffe direkt beeinflusst.

Frühjahr 2023: Die Forschungsanstrengungen zu nachhaltigen Carbonfaser-Vorprodukten und Recyclingtechnologien für Carbonfaser-Gewebe intensivierten sich mit dem Ziel, den ökologischen Fußabdruck und die Kosten des gesamten Marktes für Carbonfasern zu reduzieren.

Ende 2022: Neue Webtechnologien wurden patentiert, die die Herstellung komplexer 3D-geformter Carbonfaser-Preforms ermöglichen, wodurch Materialabfälle erheblich reduziert und komplexere Verbunddesigns für verschiedene industrielle Anwendungen ermöglicht werden.

Mitte 2022: Strategische Akquisitionen konzentrierten sich auf Unternehmen, die auf automatisierte Faserlege- (AFP) und automatisierte Bandlegesysteme (ATL) spezialisiert sind, was einen Trend hin zu größerer Automatisierung und Effizienz bei der Herstellung von Carbonfaser-Gewebe-Komponenten signalisiert.

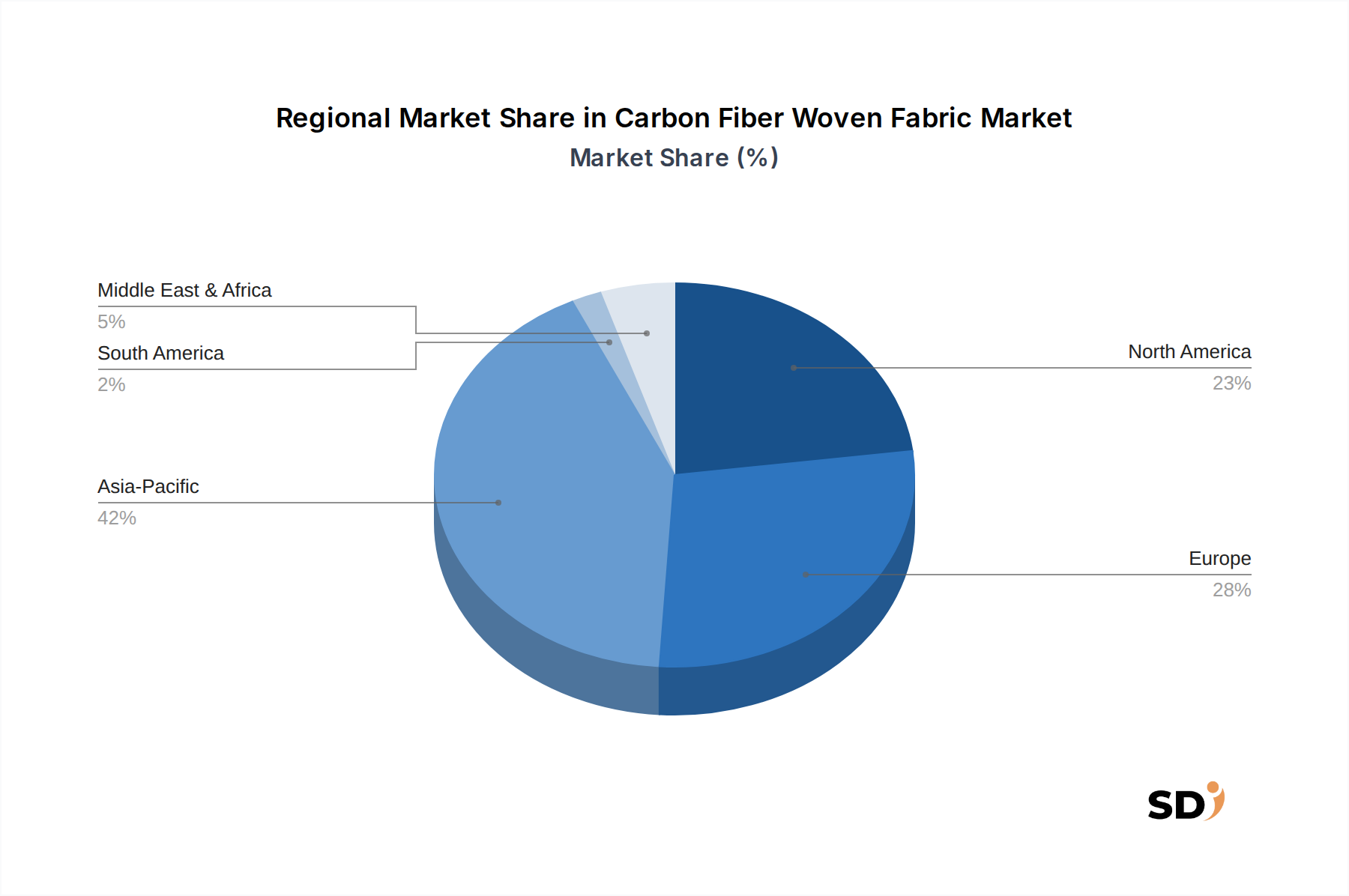

Regionale Marktaufschlüsselung für den Markt für Carbonfaser-Gewebe

Der globale Markt für Carbonfaser-Gewebe zeigt unterschiedliche Wachstumstrajektorien und Nachfragemuster in verschiedenen Regionen, angetrieben durch lokale industrielle Entwicklung, regulatorische Rahmenbedingungen und technologische Akzeptanzraten.

Asien-Pazifik dominiert derzeit den Markt hinsichtlich des Umsatzanteils und wird voraussichtlich die am schnellsten wachsende Region sein. Länder wie China, Japan und Südkorea stehen an der Spitze, angetrieben durch schnelle Industrialisierung, florierende Fertigungssektoren und erhebliche Investitionen in Infrastruktur, Windenergie und Automobilproduktion. Die Präsenz einer riesigen Fertigungsbasis, gepaart mit steigender Nachfrage nach leichten Fahrzeugen und fortschrittlichen Sportartikeln, befeuert maßgeblich den Markt für Hochleistungsfasern und den Markt für Textilverbundstoffe in dieser Region. China ist insbesondere ein wichtiger Verbraucher und Produzent und profitiert von staatlicher Unterstützung für die heimische Carbonfaserentwicklung und Verbundwerkstoffanwendungen.

Nordamerika hält einen bedeutenden Anteil, hauptsächlich getrieben durch seine robuste Luft- und Raumfahrt- und Verteidigungsindustrie, die frühe und umfangreiche Anwender von Carbonfaser-Geweben für Hochleistungsanwendungen sind. Die Vereinigten Staaten machen den größten Anteil in der Region aus, mit anhaltender Nachfrage aus dem Markt für Luft- und Raumfahrt-Verbundwerkstoffe und einem wachsenden Fokus auf die Elektrofahrzeugproduktion, der den Markt für Automobil-Verbundwerkstoffe antreibt. Investitionen in fortschrittliche Fertigungstechnologien und F&E stärken die Marktexpansion hier weiter.

Europa stellt einen reifen, aber sich ständig weiterentwickelnden Markt dar. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Akteure mit starken Automobil-, Luft- und Raumfahrt- und Windenergiesektoren. Strenge Umweltvorschriften und der Drang zur Kraftstoffeffizienz und Emissionsreduzierung haben die Akzeptanz von Carbonfaser-Geweben in diesen Branchen vorangetrieben. Die Region profitiert auch von einem starken Forschungsökosystem und kollaborativen Initiativen zur Entwicklung von Verbundwerkstoffen und Fertigungsprozessen der nächsten Generation im breiteren Markt für fortschrittliche Materialien.

Naher Osten & Afrika (MEA) und Südamerika sind aufstrebende Märkte, wenn auch mit geringeren aktuellen Umsatzanteilen. Das Wachstum in MEA wird hauptsächlich durch Diversifizierungsbemühungen in erdölabhängigen Volkswirtschaften hin zu industrieller Entwicklung und Infrastrukturprojekten angetrieben, was neue Möglichkeiten für Anwendungen im Markt für Bau-Verbundwerkstoffe schafft. In Südamerika führen Brasilien und Argentinien die Akzeptanz an, wobei das Wachstum durch sich entwickelnde Automobilsektoren und wachsendes Interesse an Windenergieprojekten angetrieben wird, die diese fortschrittlichen Materialien nach und nach in ihre industriellen Rahmenbedingungen integrieren. Beide Regionen bieten langfristige Wachstumspotenziale, da die Industrialisierung voranschreitet und das Bewusstsein für die Vorteile von Carbonfaser-Geweben zunimmt.

Regulierungs- und Politiklandschaft, die den Markt für Carbonfaser-Gewebe prägt

Die regulatorische und politische Landschaft beeinflusst maßgeblich die Dynamik des Marktes für Carbonfaser-Gewebe, insbesondere in Bezug auf Sicherheit, Umweltauswirkungen und Materialleistungsstandards in wichtigen geografischen Gebieten. Weltweit ist die Einhaltung internationaler Standards wie denen von ASTM International und ISO für Marktteilnehmer von entscheidender Bedeutung, insbesondere in stark regulierten Sektoren wie Luft- und Raumfahrt und Automobil. Diese Standards legen Materialprüfprotokolle, Qualitätssicherung und Produktspezifikationen fest und stellen sicher, dass Carbonfaser-Gewebe strenge Leistungs- und Sicherheitskriterien für kritische Anwendungen erfüllen.

Umweltpolitiken spielen eine doppelte Rolle. Einerseits wirken staatliche Initiativen zur Reduzierung von Kohlendioxidemissionen und zur Verbesserung der Kraftstoffeffizienz im Transportwesen (z. B. EU-CO2-Emissionsziele für Fahrzeuge, EPA-Vorschriften in den USA) als starker Treiber für die Einführung von leichten Materialien wie Carbonfaser-Geweben. Diese Politiken fördern Hersteller im Markt für Automobil-Verbundwerkstoffe und Markt für Luft- und Raumfahrt-Verbundwerkstoffe, fortschrittliche Verbundwerkstoffe zu integrieren, um regulatorische Vorgaben zu erfüllen. Andererseits stellt die zunehmende Prüfung des Lebensende-Managements von Verbundwerkstoffen eine Herausforderung dar. Politiken, die Prinzipien der Kreislaufwirtschaft fördern, drängen auf Innovationen beim Recycling und der Wiederverwendung von Carbonfasern, was zu neuen Standards für Materialrückgewinnbarkeit und nachhaltige Herstellungspraktiken innerhalb des Marktes für Verbundwerkstoffe führen könnte. Europäische Richtlinien zur Abfallbewirtschaftung und Ressourceneffizienz fördern beispielsweise Forschung zu praktikablen Recyclinglösungen für faserverstärkte Carbonfaserpolymere.

Handelspolitiken und Zölle beeinflussen auch die globale Lieferkette und wirken sich auf Kosten und Verfügbarkeit von Rohstoffen wie Carbonfaser-Vorprodukten aus. Regionale Politiken zur Förderung der heimischen Produktion und F&E, insbesondere in Asien-Pazifik (z. B. Chinas Initiative "Made in China 2025" für fortschrittliche Materialien), können Wettbewerbsvorteile für lokale Hersteller schaffen und gleichzeitig die globalen Marktdynamiken beeinflussen. Mit zunehmender Reife des Marktes für Carbonfaser-Gewebe wird eine stärkere Betonung der standardisierten Materialrückverfolgbarkeit und Zertifizierung über die gesamte Lieferkette hinweg erwartet, angetrieben sowohl durch Branchen-Best Practices als auch durch sich entwickelnde regulatorische Erwartungen an Hochleistungs- und sicherheitskritische Komponenten.

Investitions- und Finanzierungsaktivitäten auf dem Markt für Carbonfaser-Gewebe

Die Investitions- und Finanzierungsaktivitäten auf dem Markt für Carbonfaser-Gewebe haben in den letzten 2-3 Jahren ein stetiges Wachstum verzeichnet, was die strategische Bedeutung dieser Materialien in verschiedenen wachstumsstarken Sektoren widerspiegelt. Fusionen und Übernahmen (M&A) waren ein wichtiger Trend, wobei größere Chemie- und Markt für fortschrittliche Materialien-Konglomerate spezialisierte Carbonfaser- und Verbundwerkstoffhersteller erwarben, um ihre Produktportfolios und geografische Reichweite zu erweitern. Diese M&A-Aktivitäten zielen oft auf Unternehmen mit proprietären Webtechnologien, innovativen Harzsystemen für Markt für Prepregs-Anwendungen oder etablierten Positionen in Nischen-Endverbrauchersektoren wie High-End-Sportartikeln oder Verteidigung ab. Solche Konsolidierungen zielen darauf ab, Skaleneffekte zu erzielen, Lieferketten zu integrieren und F&E-Fähigkeiten zu nutzen, um die Produktentwicklung zu beschleunigen.

Risikokapital- und Private-Equity-Finanzierungen haben sich hauptsächlich auf Start-ups und innovative Unternehmen konzentriert, die nachhaltige Lösungen oder disruptive Fertigungstechnologien entwickeln. Bereiche, die erhebliche Kapital anziehen, sind Unternehmen, die sich auf Carbonfaser-Recyclingtechnologien spezialisieren und darauf abzielen, den ökologischen Fußabdruck und die Kostenbarriere des Marktes für Carbonfasern zu reduzieren. Investitionen fließen auch in additive Fertigungslösungen, die gehackte oder kontinuierliche Carbonfaser verwenden, um komplexere Geometrien und die Produktion von kundenspezifischen Teilen zu ermöglichen. Darüber hinaus fließen Mittel in die Verbesserung der Automatisierung in der Verbundwerkstoffherstellung, insbesondere in automatisierte Faserlege- (AFP) und automatisierte Bandlegesysteme (ATL), die für die Steigerung der Effizienz und die Senkung der Arbeitskosten bei der Herstellung von Carbonfaser-Gewebe-Komponenten unerlässlich sind.

Strategische Partnerschaften und Kooperationen zwischen Carbonfaserproduzenten, Gewebeherstellern, Harzlieferanten und Endverbraucherherstellern sind ebenfalls weit verbreitet. Diese Partnerschaften sind entscheidend für die gemeinsame Entwicklung anwendungsspezifischer Materialien und Prozesse, wie z. B. neue Gewebe, die für Elektrofahrzeugplattformen im Markt für Automobil-Verbundwerkstoffe oder für Flugzeuge der nächsten Generation im Markt für Luft- und Raumfahrt-Verbundwerkstoffe optimiert sind. Diese Kooperationen führen oft zu Joint Ventures für neue Produktionsanlagen oder gemeinsame F&E-Programme, insbesondere bei der Entwicklung fortschrittlicher Materialien für raue Umgebungen oder zur Verbesserung des Leistung-zu-Kosten-Verhältnisses, wodurch die gesamte Wertschöpfungskette des Marktes für Verbundwerkstoffe gestärkt wird. Diese anhaltenden Investitionen über das gesamte Spektrum hinweg zeugen von robustem Vertrauen in die langfristigen Wachstumsaussichten von Carbonfaser-Geweben.

Segmentierung nach Carbonfaser-Gewebe

1. Fasertyp

1.1. PAN-basiertes Carbonfaser-Gewebe

1.2. Pech-basiertes Carbonfaser-Gewebe

1.3. Rayon-basiertes Carbonfaser-Gewebe

2. Webmuster

2.1. Leinwandbindung

2.2. Köperbindung

2.3. Atlasbindung

2.4. Korbflechtbindung

2.5. Andere

3. Garnzahl

3.1. Kleine Garnzahl

3.2. Mittlere Garnzahl

3.3. Große Garnzahl

4. Stoffgewicht

4.1. Leichtgewebe

4.2. Mittelschweres Gewebe

4.3. Schwergewebegewebe

5. Herstellungsform

5.1. Trockenes Gewebe

5.2. Prepreg-Gewebe

5.3. Hitzebehandeltes Gewebe

5.4. Andere

Segmentierung nach Geografie für Carbonfaser-Gewebe

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Skandinavien

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Deutschland spielt eine Schlüsselrolle auf dem europäischen Markt für Carbonfaser-Gewebe und ist ein integraler Bestandteil der globalen Nachfrage. Die deutsche Wirtschaft, bekannt für ihre starke industrielle Basis, insbesondere in den Bereichen Automobil, Maschinenbau und Luft- und Raumfahrt, bietet einen fruchtbaren Boden für den Einsatz von Hochleistungsverbundwerkstoffen. Der Markt für Carbonfaser-Gewebe in Deutschland wird geschätzt, einen signifikanten Anteil am europäischen Markt auszumachen, wobei die Nachfrage primär durch die Automobilindustrie getrieben wird. Deutsche Automobilhersteller sind führend bei der Integration von Leichtbaumaterialien zur Verbesserung der Kraftstoffeffizienz und zur Erfüllung strenger CO2-Emissionsnormen. Mit dem Aufkommen der Elektromobilität wird die Nachfrage nach Carbonfasern zur Gewichtsreduzierung von Batteriefahrzeugen weiter steigen. Die deutsche Luft- und Raumfahrtindustrie, mit Unternehmen wie Airbus, die eine starke Präsenz in Deutschland haben, ist ebenfalls ein wichtiger Abnehmer von Carbonfaser-Geweben für Strukturkomponenten von Flugzeugen. Darüber hinaus profitiert der Sektor der erneuerbaren Energien, insbesondere die Windenergie, von der hohen Steifigkeit und dem geringen Gewicht von Carbonfasern für die Herstellung von Rotorblättern. Im Deutschland tätige oder ansässige Unternehmen, die für den deutschen Markt relevant sind, umfassen SGL Carbon (ein deutsches Unternehmen, das eine breite Palette von Carbonfaserprodukten anbietet) und Sigmatex (das mit seiner deutschen Niederlassung kundenspezifische Lösungen für die europäische Automobil- und Luftfahrtindustrie entwickelt).

Die regulatorische Landschaft in Deutschland und der EU ist entscheidend für die Gestaltung dieses Marktes. Die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) regelt die Verwendung chemischer Stoffe, was die Hersteller von Harzsystemen und anderen verwandten Materialien beeinflusst. Die GPSR (General Product Safety Regulation) der EU stellt sicher, dass nur sichere Produkte auf dem Markt angeboten werden. Obwohl es keine spezifische "TÜV-Zertifizierung" für Carbonfaser-Gewebe im Allgemeinen gibt, werden Materialien, die in sicherheitskritischen Anwendungen wie der Luft- und Raumfahrt oder dem Automobilsektor eingesetzt werden, strengen Prüfungen und Zertifizierungen durch anerkannte Prüfinstitute unterzogen, oft unter Einbeziehung von TÜV-Organisationen. Verbraucherverhalten in Deutschland tendiert zu Qualität und Langlebigkeit. Für industrielle Anwendungen sind technische Spezifikationen, Zuverlässigkeit und die Einhaltung von Standards wichtiger als rein ästhetische Aspekte. Die Vertriebskanäle für Carbonfaser-Gewebe in Deutschland umfassen typischerweise Direktvertrieb durch Hersteller an Großabnehmer, spezialisierte Distributoren, die kleinere Mengen oder bestimmte Produkte anbieten, sowie Agenturen, die technische Unterstützung und Beratung bieten. Der Markt ist stark auf industrielle Abnehmer ausgerichtet, wobei der Endverbrauchermarkt (z. B. Sportartikel) eine untergeordnete, aber wachsende Rolle spielt. Die Marktgröße wird durch die starke industrielle Nachfrage und die fortlaufende technologische Entwicklung in den Schlüsselindustrien Deutschland angetrieben. Während genaue aktuelle Zahlen für den deutschen Markt spezifisch schwer zu isolieren sind, wird der breitere europäische Markt für Carbonfaser-Verbundwerkstoffe auf mehrere Milliarden Euro geschätzt, wobei Deutschland einen wesentlichen Beitrag leistet.

Tabelle 55: Umsatzprognose (billion) nach Gewebe-Gewicht 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Herstellungsform 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 60: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 62: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 64: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unser Forschungsansatz legt großen Wert auf die Sammlung von Primärdaten, die 75 % unserer gesamten Ermittlungsbemühungen ausmachen. Diese Phase umfasst umfassende qualitative und quantitative Interviews mit wichtigen Stakeholdern entlang der Wertschöpfungskette für Kohlefaser-Gewebe. Ziel ist es, erste Markteinblicke zu gewinnen, Sekundärergebnisse zu validieren, aufkommende Trends zu verstehen und nuancierte Perspektiven direkt von Branchenexperten zu erfassen. Die Interviews werden anhand strukturierter Fragebögen durchgeführt, um Konsistenz und Vergleichbarkeit der Daten zu gewährleisten.

Wichtige Stakeholder-Segmente für Interviews:

Hersteller von Kohlefaser-Rohstoffen

Verarbeiter von Kohlefaser-Gewebe

Hersteller von Composite-Prepregs

Hersteller von fortschrittlichen Composite-Teilen

Zielpositionen für Interviews:

Materialwissenschaftler/Ingenieur

Beschaffungsmanager (Fortschrittliche Composites)

Direktor Produktentwicklung (Gewebe)

Vizepräsident Betrieb (Composite-Herstellung)

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Materialwissenschaftler/Ingenieur

25%

Beschaffungsmanager (Fortschrittliche Composites)

30%

Direktor Produktentwicklung (Gewebe)

25%

Vizepräsident Betrieb (Composite-Herstellung)

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von Kohlefaser-Rohstoffen

25%

Verarbeiter von Kohlefaser-Gewebe

30%

Hersteller von Composite-Prepregs

25%

Hersteller von fortschrittlichen Composite-Teilen

20%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer Primärforschung entfallen auf die Sekundärforschung die restlichen 25 % unserer Methodik. Diese Phase umfasst eine strenge und systematische Überprüfung bestehender Literatur, Branchenberichte, Unternehmensunterlagen und statistischer Datenbanken, um ein fundiertes Grundverständnis des Marktes aufzubauen. Wir verpflichten uns, ausschließlich zuverlässige, verifizierte Quellen zu nutzen und keine Marktforschungswebsites zu verwenden.

Wichtigste genutzte Datenquellen:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook für Unternehmensprofile, Finanzleistung und Investitionstrends.

Regierungsveröffentlichungen: Daten nationaler Statistikämter, Handelsministerien und Wirtschaftsförderungsorgane (z. B. U.S. Census Bureau [www.census.gov], Eurostat [ec.europa.eu/eurostat]).

Branchenverbände & Aufsichtsbehörden: Veröffentlichungen, Jahresberichte und Statistiken von weltweit anerkannten Organisationen, die tiefe Markteinblicke und technische Standards bieten.

Composites Manufacturers Association (ACMA)

European Composites Industry Association (EuCIA)

Japan Carbon Fiber Manufacturers Association (JCFA)

Society for the Advancement of Material and Process Engineering (SAMPE)

Unternehmenswebsites & Jahresberichte: Für Produktportfolios, geografische Präsenz und strategische Ankündigungen.

Wissenschaftliche Fachzeitschriften & Patente: Für aufkommende Technologien, Fortschritte in der Materialwissenschaft und Zukunftsaussichten bei Kohlefaser-Composites.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktabschätzung und Prognose verwenden eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Datendreiecksbildung rigoros quer validiert werden. Dies gewährleistet eine umfassende Abdeckung und minimiert potenzielle Verzerrungen.

Bottom-Up-Ansatz: Diese Methode schätzt die Marktgröße durch Aggregation granularer Datenpunkte.

Spezifische Metriken/Variablen für Bottom-Up-Schätzungen:

Produktionsvolumen von Kohlefaser (in Tonnen), das in die Herstellung von Geweben fließt, aufgeschlüsselt nach Fasertyp.

Durchschnittlicher Verkaufspreis (ASP) pro Quadratmeter oder Kilogramm verschiedener Kohlefaser-Gewebearten, unterschieden nach Webart und Garnstärke.

Verbrauch von Kohlefaser-Gewebe nach spezifischen Endanwendungen (z. B. Luft- und Raumfahrtstrukturen, Automobilchassis, Windkraftanlagenflügel) in Bezug auf Fläche oder Gewicht.

Kapazitätsauslastung und Expansionspläne führender Kohlefaser-Webereien weltweit.

Top-Down-Ansatz: Diese Methode beginnt mit Makromarktdaten, wie der gesamten Kohlefaserproduktion oder der Größe des gesamten Marktes für fortschrittliche Materialien, und zerlegt diese dann auf den spezifischen Markt für Kohlefaser-Gewebe, wobei relevante Markttreiber, -beschränkungen und Wettbewerbslandschaften berücksichtigt werden.

Datendreiecksbildung: Die Ergebnisse sowohl der Top-Down- als auch der Bottom-Up-Analysen werden mit den Erkenntnissen aus Primärforschung und Branchenexpertenmeinungen abgeglichen, um eine hochzuverlässige und genaue Marktschätzung zu erzielen. Die mehrstufige Dreiecksbildung erstreckt sich auf die Validierung regionaler und segmentbezogener Daten.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität und Zuverlässigkeit ist von größter Bedeutung. Die geschätzte Datengenauigkeit für diesen Bericht wird garantiert im Bereich von 85-90 % liegen, mit einem Zielwert von 88 %. Dieses hohe Maß an Genauigkeit wird erreicht durch:

Strenge Validierung: Jeder Datenpunkt, jede Marktschätzung und jede Prognose wird mehreren internen Validierungsrunden durch leitende Analysten unterzogen.

Gutachten durch Expertenpanel: Wichtige Ergebnisse und Annahmen werden regelmäßig von einem unabhängigen Panel von Branchenexperten aus unserem Primärforschungsnetzwerk überprüft.

Kontinuierliche Aktualisierungen: Die Marktlandschaft ist dynamisch. Unsere Berichtsdaten, einschließlich Prognosen, werden bis zum Kaufdatum kontinuierlich aktualisiert, um sicherzustellen, dass die Kunden die aktuellsten und relevantesten Erkenntnisse erhalten, die die Marktbedingungen in Echtzeit widerspiegeln. Diese Agilität ermöglicht es uns, neue Produkteinführungen, regulatorische Änderungen, technologische Fortschritte und Nachfrageschwankungen umgehend zu berücksichtigen.

Häufig gestellte Fragen

1. Welche Region treibt das stärkste Wachstum im Markt für Kohlefaser-Gewebe an?

Der asiatisch-pazifische Raum wird als wichtiger Wachstumsmotor für Kohlefaser-Gewebe prognostiziert, angetrieben durch expandierende Fertigungskapazitäten in Ländern wie China und Indien sowie durch starke Nachfrage aus dem Automobil- und Bausektor. Seine industrielle Basis und Infrastrukturprojekte unterstützen eine schnelle Marktexpansion.

2. Welche Umweltfaktoren beeinflussen die Produktion von Kohlefaser-Gewebe?

Die Produktion von Kohlefaser ist mit hohem Energieverbrauch und spezifischen chemischen Prozessen verbunden, was Umweltbedenken hinsichtlich CO2-Emissionen und Abfallmanagement aufwirft. Hersteller erforschen fortschrittliche Recyclingmethoden und biobasierte Vorläufer, um die Nachhaltigkeit zu verbessern und den CO2-Fußabdruck der Industrie zu reduzieren.

3. Welche Investitionstrends kennzeichnen den Markt für Kohlefaser-Gewebe?

Investitionen in den Markt für Kohlefaser-Gewebe werden hauptsächlich durch die Erweiterung der Produktionskapazitäten und die Forschung und Entwicklung für neue Anwendungen und Kostensenkungen vorangetrieben. Bei einer prognostizierten jährlichen Wachstumsrate (CAGR) von 7,2 % dürften die Finanzierungen auf Prozessoptimierung, Materialinnovation und Marktpenetrationsstrategien in Schlüsselindustrien abzielen.

4. Wer sind die führenden Unternehmen auf dem Markt für Kohlefaser-Gewebe?

Zu den wichtigsten Akteuren, die den Markt für Kohlefaser-Gewebe prägen, gehören Toray, Hexcel, SGL Carbon, Mitsubishi Chemical und Chomarat. Diese Unternehmen konzentrieren sich auf technologische Fortschritte, Produktdiversifizierung und strategische Partnerschaften, um ihre Wettbewerbsposition zu behaupten.

5. Wie hoch ist die aktuelle Marktbewertung und das prognostizierte Wachstum für Kohlefaser-Gewebe?

Der Markt für Kohlefaser-Gewebe wurde 2025 auf 4,82 Milliarden US-Dollar bewertet und wird voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 7,2 % wachsen. Diese Wachstumsprognose deutet darauf hin, dass der Markt bis 2033 voraussichtlich etwa 8,41 Milliarden US-Dollar erreichen wird, angetrieben durch die zunehmende Akzeptanz in Hochleistungsanwendungen.

6. Wie haben sich die Verschiebungen nach der Pandemie auf den Markt für Kohlefaser-Gewebe ausgewirkt?

Der Markt hat sich nach der Pandemie erholt, mit einer Wiederbelebung der Nachfrage in den Sektoren Automobil, Luft- und Raumfahrt und Windenergie. Optimierungen der Lieferketten und ein stärkerer Fokus auf Leichtbau für mehr Effizienz sind langfristige strukturelle Veränderungen, die die Akzeptanz von Kohlefaser-Gewebe fördern.