Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

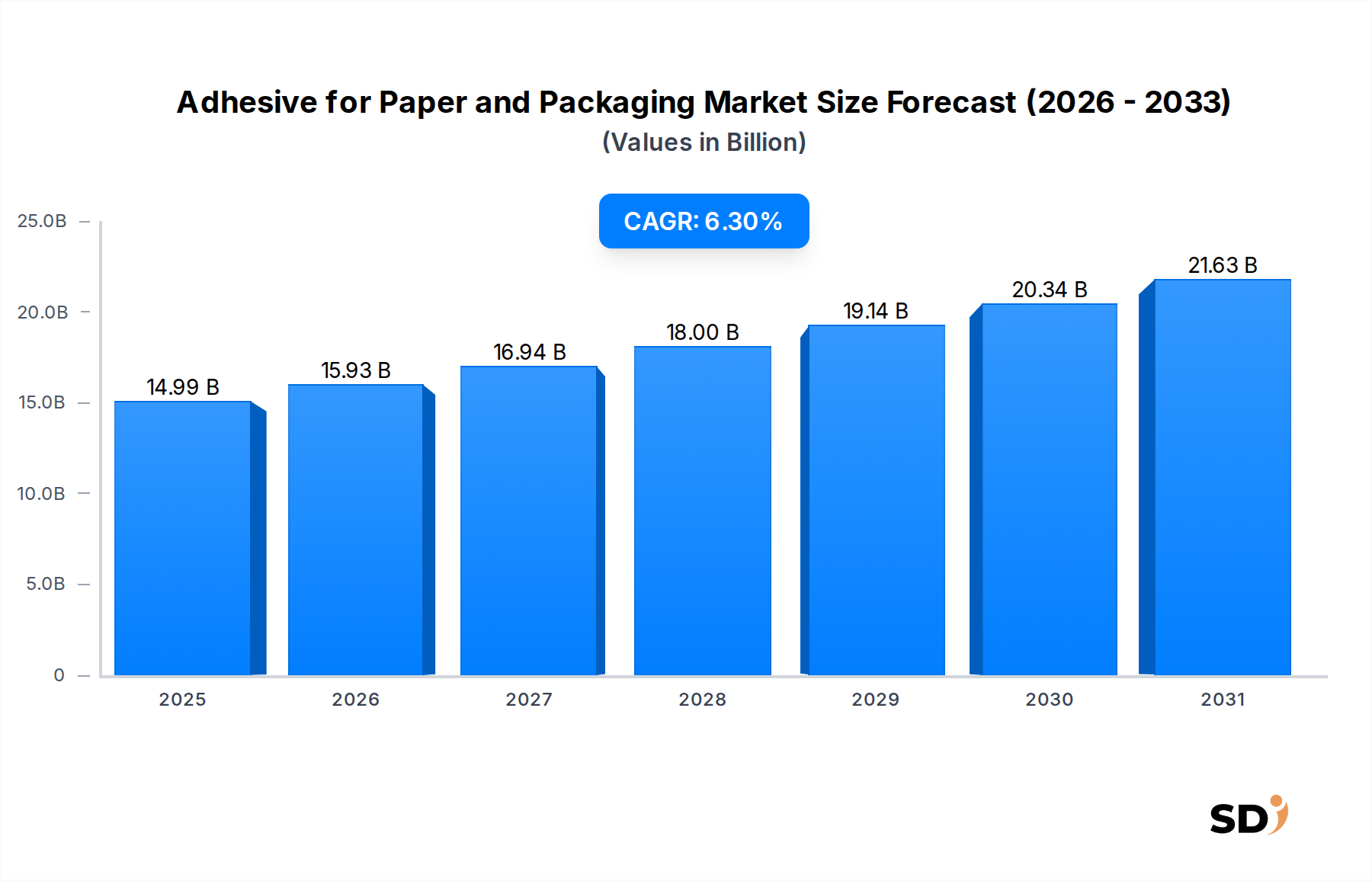

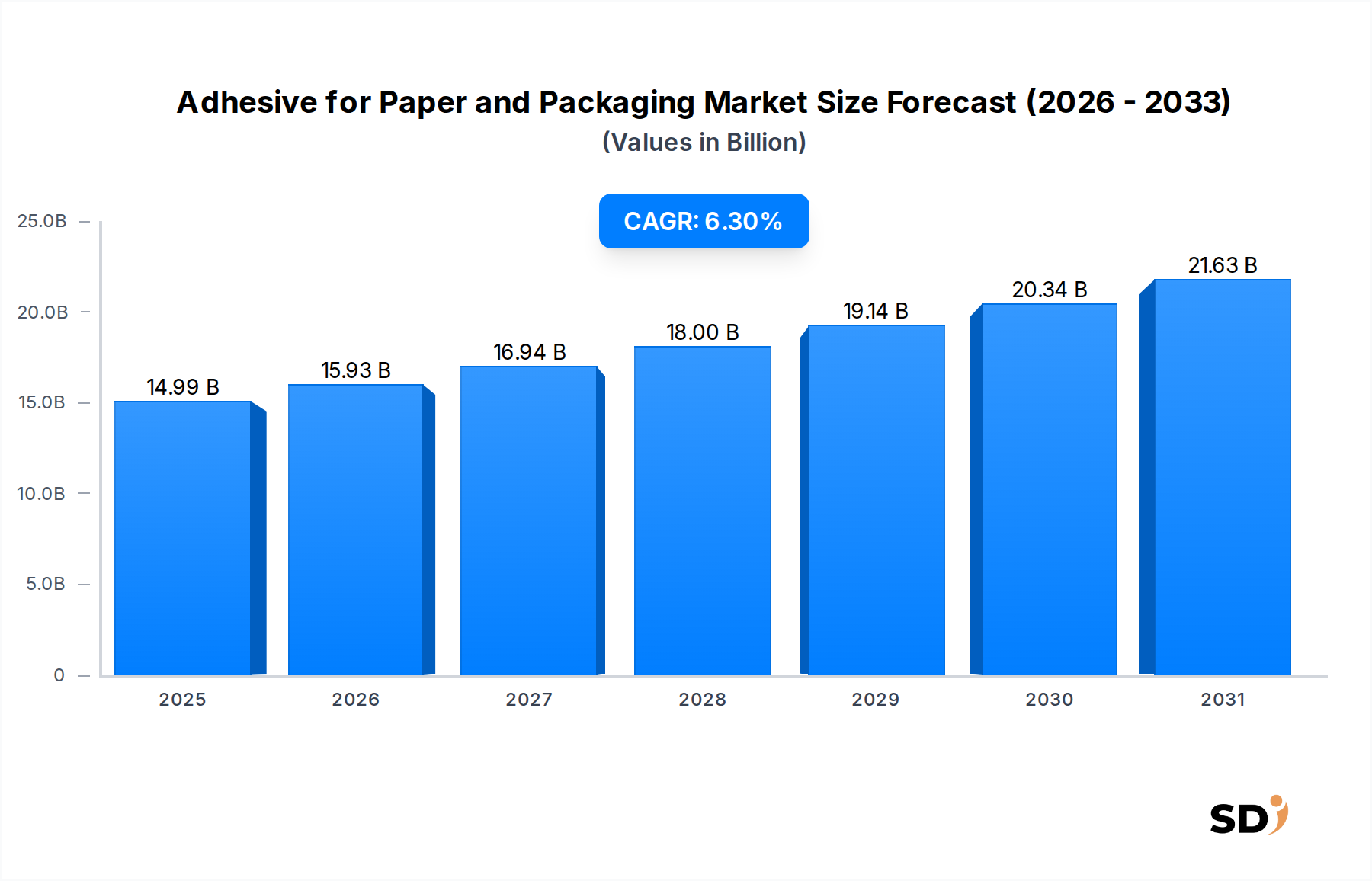

Klebstoff für Papier & Verpackung Markt: 14,99 Mrd. USD bis 2025, 6,3 % CAGR

Klebstoff für Papier und Verpackung

Klebstoff für Papier & Verpackung Markt: 14,99 Mrd. USD bis 2025, 6,3 % CAGR

Klebstoff für Papier und Verpackung, Forecast 2026-2034

Aktualisiert am : Jun 30, 2026|Basisjahr : 2025|Seiten : 144

Wichtige Einblicke in den Markt für Klebstoffe für Papier und Verpackungen

Der globale Markt für Klebstoffe für Papier und Verpackungen steht vor einem erheblichen Wachstum, das die sich entwickelnden Anforderungen des Verpackungssektors und die zunehmende Betonung nachhaltiger Lösungen widerspiegelt. Derzeit wird der Markt auf etwa 14,99 Milliarden USD (ca. 13,8 Milliarden €) im Jahr 2025 geschätzt, wobei Prognosen ein robustes jährliches Wachstum von 6,3 % über den Prognosezeitraum hinweg aufzeigen. Dieses Wachstum wird grundlegend durch das unaufhaltsame Wachstum der E-Commerce-Industrie angetrieben, die hohe Mengen an Well- und Flexverpackungen benötigt, die alle auf fortschrittliche Klebstofftechnologien für strukturelle Integrität und schnelle Montage angewiesen sind. Darüber hinaus trägt der boomende Markt für Lebensmittel- und Getränkeverpackungen erheblich zur Nachfrage nach Klebstoffen bei, insbesondere im Hinblick auf Produktsicherheit, Verlängerung der Haltbarkeit und Manipulationssicherheit. Die Nachfrage nach fortschrittlichen Klebstofflösungen, einschließlich spezialisierter Formulierungen für verschiedene Substratarten und Anwendungsverfahren, ist von größter Bedeutung.

Klebstoff für Papier und Verpackung Marktgröße (in Billion)

25.0B

20.0B

15.0B

10.0B

5.0B

0

14.99 B

2025

15.93 B

2026

16.94 B

2027

18.00 B

2028

19.14 B

2029

20.34 B

2030

21.63 B

2031

Makro-Trends wie zunehmende Urbanisierung, steigende verfügbare Einkommen in Schwellenländern und der globale Trend zu Einzelportionen und Ready-to-Eat-Verpackungen verstärken die Marktdynamik weiter. Innovationen in der Klebstoffchemie, die sich auf verbesserte Haftfestigkeit, schnellere Aushärtezeiten und verbesserte Umweltprofile konzentrieren, sind entscheidend für die Aufrechterhaltung der Wettbewerbsfähigkeit. Die Branche verzeichnet auch eine Verlagerung hin zu nachhaltigen Lösungen, was Forschung und Entwicklung in den Bereichen biobasierte und recycelbare Klebstoffe vorantreibt, die für Hersteller zur Erfüllung strenger regulatorischer Anforderungen und Verbraucherpräferenzen für umweltfreundliche Produkte immer wichtiger werden. Der Markt für Klebstoffe für Papier und Verpackungen ist daher durch kontinuierliche technologische Innovation, strategische Partnerschaften und einen starken Impuls hin zu umweltbewussten Formulierungen gekennzeichnet, was ihn für eine stetige Expansion in den kommenden Jahren positioniert. Die sich entwickelnde Landschaft der Konsumgüter und industriellen Anwendungen sorgt für einen anhaltenden Bedarf an Hochleistungs- und kostengünstigen Klebstofflösungen in der globalen Lieferkette und untermauert die positive Marktaussicht.

Dominanz des Segments wasserbasierter Klebstoffe im Markt für Klebstoffe für Papier und Verpackungen

Innerhalb des Marktes für Klebstoffe für Papier und Verpackungen hält das Segment der wasserbasierten Klebstoffe derzeit einen erheblichen Umsatzanteil und behauptet seine Dominanz aufgrund einer Kombination aus Umweltvorteilen, regulatorischer Konformität und vielseitigen Anwendungsprofilen. Wasserbasierte Klebstoffe werden mit Wasser als Trägermedium formuliert, was sie von lösemittelbasierten Alternativen inhärente umweltfreundlicher macht. Dies passt perfekt zum wachsenden globalen Schwerpunkt auf Nachhaltigkeit und der Reduzierung von Emissionen flüchtiger organischer Verbindungen (VOC), was ein Haupttreiber für ihre Einführung in verschiedenen Papier- und Verpackungsanwendungen ist. Ihre nicht brennbare und ungiftige Natur während der Anwendung erhöht ihre Attraktivität weiter und trägt zu sichereren Arbeitsumgebungen und reduzierten regulatorischen Belastungen für Hersteller bei.

Die weit verbreitete Anwendung von wasserbasierten Klebstoffen erstreckt sich über zahlreiche Verpackungstypen, darunter die Herstellung von Wellkartons, die Versiegelung von Kartons, die Laminierung von Flexverpackungen sowie die Herstellung von Papiertüten und Etiketten. Wichtige Akteure wie Henkel, HB Fuller und DIC Corporation bieten umfangreiche Portfolios wasserbasierter Formulierungen an und entwickeln sich kontinuierlich weiter, um Leistungseigenschaften wie Haftung, Haftfestigkeit und Wasserbeständigkeit zu verbessern. Die Dominanz dieses Segments wird auch durch seine Kosteneffizienz bei vielen großvolumigen Anwendungen sowie die relativ einfache Reinigung und Wartung der Geräte im Vergleich zum Markt für Schmelzklebstoffe oder lösemittelbasierte Systeme gestärkt. Während die Trocknungszeit für wasserbasierte Klebstoffe manchmal länger sein kann als bei Schmelzklebstoffen, haben Fortschritte in der Formulierungschemie zu schneller aushärtenden Versionen geführt, die diesen Nachteil minimieren.

Darüber hinaus befeuert die steigende Nachfrage nach nachhaltigen Verpackungslösungen und die Expansion des Marktes für Kartonverpackungen direkt das Wachstum von wasserbasierten Klebstoffen. Da Marken sich zu recycelbaren und biologisch abbaubaren Verpackungsmaterialien bekennen, bieten wasserbasierte Klebstoffe oft Kompatibilität mit Recyclingprozessen, was sie zu einer bevorzugten Wahl macht. Es wird erwartet, dass der Anteil des Segments angesichts laufender Forschungsarbeiten zur Leistungssteigerung und der kontinuierlichen Verschärfung der Umweltvorschriften weltweit dominant bleibt und potenziell wächst. Während der Markt für Schmelzklebstoffe Geschwindigkeit und sofortige Haftung für bestimmte Anwendungen bietet, festigen die langfristigen ökologischen und betrieblichen Vorteile von wasserbasierten Lösungen ihre führende Position im Markt für Klebstoffe für Papier und Verpackungen.

Wichtige Markttreiber für den Markt für Klebstoffe für Papier und Verpackungen

Der Markt für Klebstoffe für Papier und Verpackungen wird von mehreren starken Treibern vorangetrieben, die jeweils zu seinem prognostizierten jährlichen Wachstum von 6,3 % beitragen. Ein Haupttreiber ist das exponentielle Wachstum des E-Commerce-Sektors, der zwangsläufig ein hohes Volumen an Schutz- und Funktionsverpackungen erfordert. Dieser Anstieg führt direkt zu einem erhöhten Verbrauch von Klebstoffen für Kartonversiegelungen, Wellpappe-Laminierklebstoffen und Spezialformulierungen für sichere und langlebige Versandkartons. Die Expansion des Online-Handels erfordert robuste Lösungen für den Markt für Flexverpackungen für verschiedene Produktkategorien, um die Produktintegrität während des Transports zu gewährleisten.

Ein weiterer bedeutender Treiber ist der boomende Markt für Lebensmittel- und Getränkeverpackungen. Mit dem globalen Bevölkerungswachstum, der Urbanisierung und der Verlagerung hin zu Convenience Foods gibt es eine eskalierende Nachfrage nach verpackten Lebensmitteln und Getränken. Dieser Sektor benötigt Klebstoffe, die strenge Lebensmittelsicherheitsvorschriften erfüllen, Barriereeigenschaften zur Verlängerung der Haltbarkeit bieten und effiziente Hochgeschwindigkeits-Verpackungslinien ermöglichen. Klebstoffe für flexible Beutel, aseptische Verpackungen und Kartonverpackungen sind in diesem Anwendungssegment besonders gefragt. Der Aufstieg von Multipacks und Promotion-Verpackungen trägt ebenfalls zum erhöhten Verbrauch von Klebstoffen bei.

Der zunehmende Fokus auf nachhaltige Verpackungslösungen ist ein entscheidender Treiber. Verbraucher und Aufsichtsbehörden fordern recycelbare, kompostierbare und biobasierte Verpackungsmaterialien. Dies hat zu Innovationen im Markt für Klebstoffe für Papier und Verpackungen geführt, die zur Entwicklung und Einführung von biobasierten Klebstoffen, repulpierbaren Klebstoffen und Formulierungen führen, die den Recyclingprozess von Papier und Karton ermöglichen. Dieser Trend betrifft nicht nur die Einhaltung von Umweltvorschriften, sondern auch eine strategische Notwendigkeit zur Markendifferenzierung. Der breitere Markt für Industrieklebstoffe profitiert von diesem Wandel, wobei spezifische Innovationen den Papier- und Verpackungssektor beeinflussen. Darüber hinaus erfordern Fortschritte in den Druck- und Kennzeichnungstechnologien Spezialklebstoffe, die auf verschiedenen behandelten Oberflächen haften und unterschiedlichen Umgebungsbedingungen standhalten können, was das Marktwachstum weiter stimuliert.

Wettbewerbslandschaft des Marktes für Klebstoffe für Papier und Verpackungen

Der Markt für Klebstoffe für Papier und Verpackungen ist durch eine Mischung aus multinationalen Konglomeraten und spezialisierten regionalen Akteuren gekennzeichnet, die alle durch Innovation, Produktleistung und Nachhaltigkeitsinitiativen um Marktanteile kämpfen.

Henkel: Ein weltweit führender Anbieter von Klebstoffen, Dichtstoffen und Funktionsbeschichtungen. Henkel bietet ein umfassendes Portfolio für Papier und Verpackungen, einschließlich Schmelzklebstoffen und wasserbasierter Lösungen, mit Schwerpunkt auf Nachhaltigkeit und Hochleistungsanwendungen in verschiedenen Endanwendungen.

Wacker: Bekannt für seine silikonbasierten Lösungen bietet Wacker auch Polymerbinder und -dispersionen an, die für verschiedene Klebstoffanwendungen in der Papier- und Verpackungsindustrie unerlässlich sind, mit einem starken Fokus auf technisches Know-how.

Planatol GmbH: Spezialisiert auf hochwertige Klebstoffe für die grafische Industrie, einschließlich Buchbinderei, Papierverarbeitung und Verpackung, und bietet maßgeschneiderte Lösungen mit Fokus auf Effizienz und Umweltverträglichkeit.

Beardow Adams: Ein führender Hersteller von Schmelzklebstoffen mit starker Präsenz in den Bereichen Verpackung, Etikettierung und Produktmontage, bekannt für seine konstante Leistung und seinen technischen Support.

Intercol Adhesives: Konzentriert sich auf die Entwicklung und Produktion einer breiten Palette von Industrieklebstoffen, einschließlich wasserbasierter und Schmelzklebstoffe, für Verpackungs-, Etikettierungs- und Konversionsanwendungen mit Schwerpunkt auf kundenspezifischen Lösungen.

Helios Kemostik: Ein europäischer Hersteller von Klebstoffen, Dichtstoffen und Beschichtungen, der Lösungen für verschiedene Industrien, einschließlich Verpackung und Papierverarbeitung, anbietet und sich auf Zentral- und Osteuropa konzentriert.

Worthen Industries: Bietet kundenspezifische Klebstoffformulierungen, hauptsächlich für die Flexverpackungs-, Konversions- und Textilindustrie, bekannt für seinen problemlösungsorientierten Ansatz und seine technische Innovation.

Evonik Industries: Als Spezialchemieunternehmen liefert Evonik wichtige Rohstoffe und Zusatzstoffe, die die Leistung von Klebstoffen verbessern, insbesondere in Bereichen, die fortschrittliche Polymerchemie für anspruchsvolle Anwendungen erfordern.

Jowat Adhesives Australia Pty Ltd: Eine Tochtergesellschaft der Jowat SE, einem globalen Hersteller von Industrieklebstoffen, der eine vollständige Produktpalette anbietet, einschließlich Schmelzklebstoffe, für Verpackung, Holzbearbeitung und Grafik, bekannt für seine umfangreiche Produktlinie.

Everad Adhesives SAS: Spezialisiert auf Schmelzklebstoffe für verschiedene Anwendungen, darunter Verpackung, Automobil und Bauwesen, mit Schwerpunkt auf Produktentwicklung und technischem Service.

DIC Corporation: Ein global agierendes Chemieunternehmen, DIC bietet eine breite Palette von Produkten an, darunter Verpackungsklebstoffe, Tinten und synthetische Harze, mit einer bedeutenden Präsenz im Marktsegment Flexverpackungsklebstoffe.

Techbond Group: Ein asiatischer Hersteller von Industrieklebstoffen, Techbond bedient verschiedene Sektoren, darunter Papier, Verpackung und Holzbearbeitung, und liefert kundenspezifische Klebstofflösungen.

Aneel Coatings & Polymers: Konzentriert sich auf Spezialchemikalien, einschließlich Klebstoffe und Beschichtungen, und bedient Industriekunden mit maßgeschneiderten Lösungen und technischem Support, hauptsächlich auf dem indischen Markt.

HB Fuller: Ein bekanntes globales Klebstoffunternehmen, HB Fuller bietet eine breite Palette von Klebstofftechnologien für Verpackung, Konvertierung und Montage mit starkem Fokus auf Innovation und Marktführerschaft.

NANPAO: Ein führender Klebstoffhersteller in Asien, NANPAO bietet verschiedene Arten von Klebstoffen für die Verpackungs-, Bau- und Schuhindustrie, bekannt für sein umfangreiches Produktangebot und seine regionale Marktstärke.

US Adhesives: Spezialisiert auf die Herstellung und Lieferung von kundenspezifischen und Standard-Klebstoffformulierungen für Verpackung, Papierverarbeitung und Grafik und bedient einen vielfältigen Kundenstamm.

Kiilto: Ein finnisches Unternehmen, Kiilto entwickelt, produziert und vermarktet Lösungen für die chemische Industrie, einschließlich Industrieklebstoffe für Verpackung, Holzbearbeitung und Bauwesen, mit starkem Fokus auf Nachhaltigkeit.

Alpkim Adhesive: Ein türkischer Hersteller von Industrieklebstoffen, Alpkim bietet Lösungen für die Verpackungs-, Etikettierungs- und Möbelindustrie und bedient sowohl heimische als auch internationale Märkte.

Aktuelle Entwicklungen & Meilensteine im Markt für Klebstoffe für Papier und Verpackungen

Der Markt für Klebstoffe für Papier und Verpackungen ist dynamisch und wird durch kontinuierliche Innovation und strategische Schritte geprägt, die von Nachhaltigkeits- und Leistungsanforderungen angetrieben werden.

Mai 2024: Führende Klebstoffhersteller führten neue Produktlinien von biobasierten Schmelzklebstoffen ein, die entwickelt wurden, um die Recycelbarkeit von Kartonverpackungen zu verbessern und auf den zunehmenden regulatorischen Druck und die Verbrauchernachfrage nach nachhaltigen Verpackungslösungen zu reagieren.

März 2024: Ein wichtiger Akteur kündigte eine strategische Partnerschaft mit einem Zellstoff- und Papierhersteller an, um wasserbasierte, repulpierbare Klebstoffe gemeinsam zu entwickeln, mit dem Ziel, die Kreislauffähigkeit von Papier- und Verpackungsmaterialien zu verbessern und Abfall im Markt für Kartonverpackungen zu reduzieren.

Januar 2024: Mehrere Unternehmen stellten wasserbasierte Klebstoffe der nächsten Generation vor, die schnellere Aushärtezeiten und verbesserte Nasshaftung bieten und speziell auf Hochgeschwindigkeits-Verpackungslinien im Lebensmittel- und Getränkebereich zugeschnitten sind, um die Betriebseffizienz zu steigern.

November 2023: Ein Spezialklebstoffproduzent wurde von einem globalen Chemiekonzern übernommen, wodurch das Portfolio des erwerbenden Unternehmens im Bereich Hochleistungs-Flexverpackungsklebstoffe erweitert und seine regionale Präsenz gestärkt wurde.

September 2023: Neue lösungsmittelfreie Laminierklebstoffe für Flexverpackungen wurden auf den Markt gebracht, die Bedenken hinsichtlich VOC-Emissionen und Lebensmittelsicherheit angehen – eine entscheidende Entwicklung für den Markt für Lebensmittel- und Getränkeverpackungen.

Juli 2023: Branchenkooperationen führten zur Entwicklung innovativer Klebstoffe, die mit aufkommenden Leichtverpackungsmaterialien kompatibel sind, was zu Materialeinsparungen und reduzierten Transportkosten im Markt für Industrieklebstoffe führt.

April 2023: Regulatorische Aktualisierungen in wichtigen europäischen Märkten veranlassten Klebstoffhersteller, die Entwicklung von EU-konformen, lebensmittelsicheren Klebstoffen zu beschleunigen, was sich insbesondere auf Verpackungen für direkte Lebensmittelkontakt-Anwendungen auswirkt.

Februar 2023: Mehrere Unternehmen kündigten Investitionen in F&E an, um neuartige Polymerklebstofftechnologien für verbesserte Haftung auf anspruchsvollen Substraten und verbesserte Leistung unter extremen Temperaturen zu erforschen, was für verschiedene Verpackungsanforderungen relevant ist.

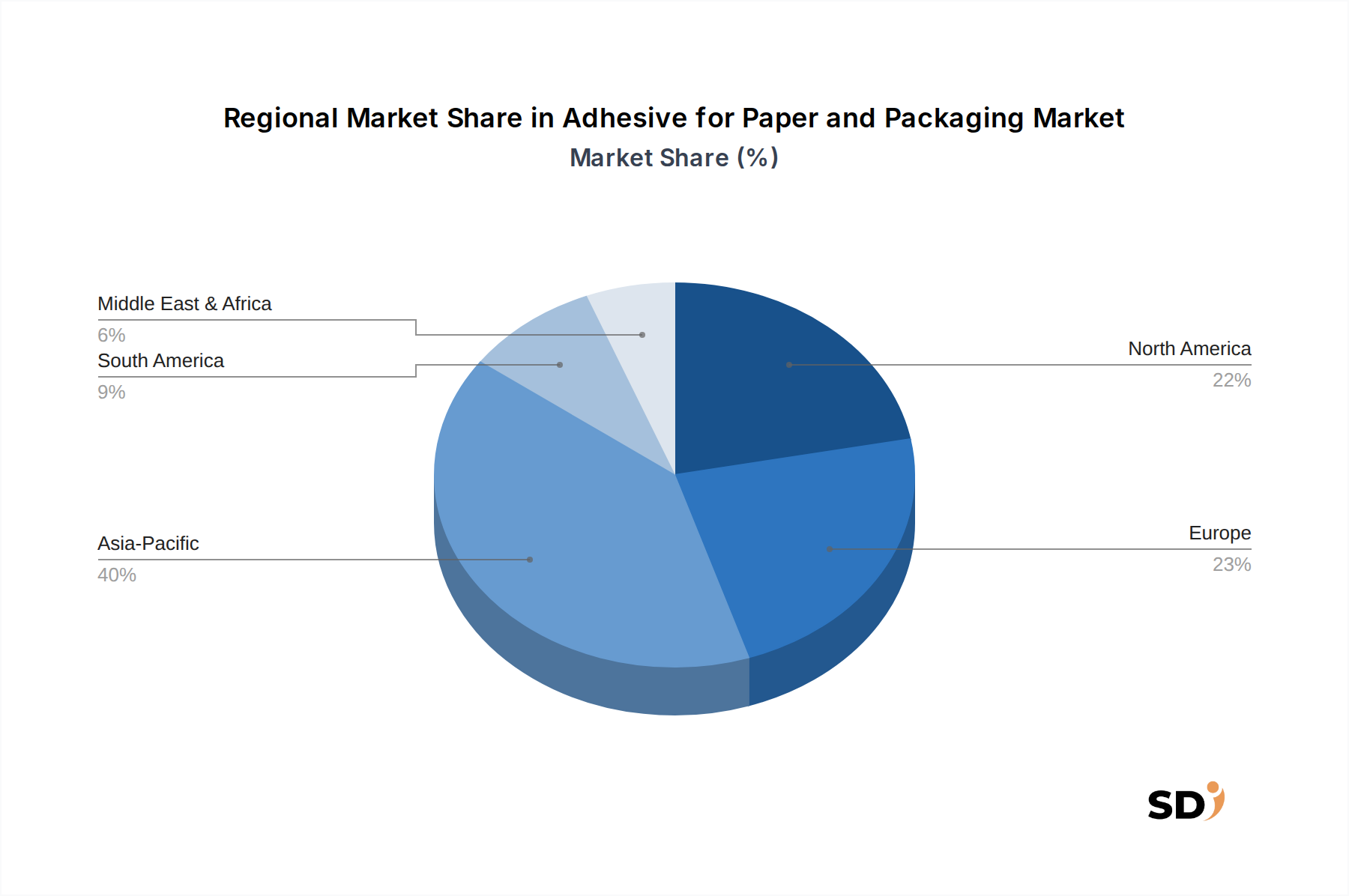

Regionale Marktübersicht für den Markt für Klebstoffe für Papier und Verpackungen

Der Markt für Klebstoffe für Papier und Verpackungen weist erhebliche regionale Unterschiede hinsichtlich Wachstum, Marktanteil und zugrunde liegenden Nachfragetreibern auf. Der globale Markt, der im Jahr 2025 auf 14,99 Milliarden USD (ca. 13,8 Milliarden €) geschätzt wird, verzeichnet unterschiedliche Beiträge seiner wichtigsten geografischen Segmente.

Asien-Pazifik dominiert derzeit den Markt für Klebstoffe für Papier und Verpackungen und hält den größten Umsatzanteil. Die Vormachtstellung dieser Region wird durch die rasante Industrialisierung, wachsende Bevölkerungszahlen und das explosive Wachstum der Sektoren verarbeitende Industrie und E-Commerce, insbesondere in China, Indien und den ASEAN-Ländern, angetrieben. Die Region ist auch der am schnellsten wachsende Markt, angetrieben durch steigende verfügbare Einkommen und sich ändernde Konsumgewohnheiten, die zu einem höheren Verbrauch von verpackten Waren führen, insbesondere im Markt für Lebensmittel- und Getränkeverpackungen. Investitionen in Infrastruktur und Verpackungsinnovationen festigen seine führende Position weiter.

Nordamerika macht einen erheblichen Teil des Marktes aus, der durch reife Verpackungsindustrien und einen starken Fokus auf Automatisierung und Hochleistungs-Klebstoffe gekennzeichnet ist. Die Nachfrage wird hier hauptsächlich durch den robusten E-Commerce-Sektor, strenge Vorschriften zur Lebensmittelsicherheit und einen zunehmenden Trend hin zu nachhaltigen Verpackungslösungen bestimmt. Die USA bleiben ein wichtiger Beitragender, mit kontinuierlicher Innovation bei Flex- und starren Verpackungsformaten. Obwohl der Markt ausgereift ist, verzeichnet er durch technologische Upgrades und spezialisierte Anwendungen ein stetiges Wachstum.

Europa stellt ein weiteres substanzielles Segment dar, angetrieben durch strenge Umweltvorschriften und einen starken Fokus auf nachhaltige und zirkuläre Wirtschaftsmodelle. Dies erfordert fortschrittliche Klebstofflösungen, einschließlich wasserbasierter Klebstoffe und biobasierter Formulierungen, für den Markt für Kartonverpackungen und andere nachhaltige Initiativen. Deutschland, Frankreich und das Vereinigte Königreich sind Schlüsselmärkte, die sich durch hohe Akzeptanzraten von automatisierten Verpackungslinien und eine starke Verbraucherpräferenz für umweltfreundliche Produkte auszeichnen. Das Wachstum ist stetig und konzentriert sich auf Premium- und Spezialklebstoffanwendungen.

Südamerika und die Regionen Naher Osten & Afrika sind aufstrebende Märkte mit erheblichem Wachstumspotenzial, wenn auch von einer kleineren Basis ausgehend. In Südamerika verzeichnen Länder wie Brasilien und Argentinien eine steigende Nachfrage nach verpackten Waren aufgrund der wirtschaftlichen Entwicklung und expandierenden Einzelhandelssektoren. Ebenso treiben im Nahen Osten und in Afrika, insbesondere im GCC und in Nordafrika, die Urbanisierung und wachsende Lebensmittelverarbeitungsindustrien die Nachfrage nach Verpackungsklebstoffen an. Diese Regionen zeichnen sich durch eine zunehmende Übernahme moderner Verpackungstechniken und die Expansion des Marktes für Industrieklebstoffe mit steigender Industrieproduktion aus.

Preisdynamik & Margendruck im Markt für Klebstoffe für Papier und Verpackungen

Die Preisdynamik im Markt für Klebstoffe für Papier und Verpackungen wird durch ein komplexes Zusammenspiel von Rohstoffkosten, Wettbewerbsintensität, technologischen Fortschritten und der Nachfrageelastizität verschiedener Endanwendungen beeinflusst. Die durchschnittlichen Verkaufspreise (ASPs) für Klebstoffe in diesem Sektor weisen tendenziell eine moderate Volatilität auf, die hauptsächlich mit dem globalen Markt für Polymerklebstoffe und petrochemischen Rohstoffpreisen verbunden ist, die die Grundlage für viele synthetische Klebstoffformulierungen, einschließlich Schmelzklebstoffen, bilden. Wenn die Rohölpreise schwanken, können die Kosten für Monomere und Polymere wie EVA, Synthesekautschuk und PVAc-Dispersionen erheblich schwanken, was die Herstellungskosten für Klebstoffhersteller direkt beeinflusst. Dies erzeugt Margendruck, insbesondere für Hersteller, die mit geringeren Margen arbeiten oder keine signifikante vertikale Integration aufweisen.

Die Margenstrukturen variieren entlang der Wertschöpfungskette. Rohstofflieferanten erzielen in der Regel hohe Margen aufgrund proprietärer Technologien und Skaleneffekten. Klebstoffformulierer stehen jedoch unter Druck sowohl von vorgelagerten (Rohstoffkosten) als auch von nachgelagerten (Nachfrage der Verpackungshersteller nach Kosteneffizienz und Leistung) Seiten. Die Wettbewerbsintensität im Markt für Klebstoffe für Papier und Verpackungen ist hoch, mit zahlreichen globalen und regionalen Akteuren, was zu Preiswettbewerb und dem Streben nach Differenzierung durch Leistung und Service führt. Die Spezialisierung auf Nischenanwendungen oder Hochleistungssegmente, wie z. B. fortschrittliche Flexverpackungsklebstoffe für anspruchsvolle Substrate, ermöglicht oft eine bessere Preissetzungsmacht und gesündere Margen. Der Trend zu nachhaltigen Verpackungslösungen bietet auch eine Gelegenheit für Premium-Preise für biobasierte oder repulpierbare Klebstoffe, obwohl die Entwicklungskosten zunächst höher sein können.

Die wichtigsten Kostenhebel umfassen Beschaffungsstrategien für Massenchemikalien, Energiekosten für die Produktion und F&E-Investitionen in neue Formulierungen. Effizienz in Produktion und Logistik spielt eine entscheidende Rolle für die Aufrechterhaltung der Rentabilität. In der Vergangenheit haben Lieferkettenunterbrechungen, z. B. durch geopolitische Ereignisse oder Naturkatastrophen, zu Preisspitzen bei Rohstoffen geführt, was Klebstoffhersteller zwang, die Kosten entweder zu absorbieren, was zu Margenerosion führt, oder sie an die Kunden weiterzugeben, was sich auf die Nachfrage auswirken kann. Die Fähigkeit, innovative, kostengünstige, leistungsstarke und umweltfreundliche Formulierungen zu entwickeln, ist entscheidend für die Bewältigung dieses Preisdrucks und die Aufrechterhaltung der Margen in diesem wettbewerbsintensiven Markt.

Lieferkette & Rohstoffdynamik für den Markt für Klebstoffe für Papier und Verpackungen

Die Lieferkette für den Markt für Klebstoffe für Papier und Verpackungen ist komplex, gekennzeichnet durch umfangreiche vorgelagerte Abhängigkeiten und Anfälligkeit für Preisschwankungen bei wichtigen Inputs. Die primären Rohstoffe fallen typischerweise in mehrere Kategorien: Polymere (z. B. EVA, Polyolefine, Acrylate für wasserbasierte Klebstoffe und Schmelzklebstoffe), Harze (z. B. Klebrigmacherharze, Kolophonium), Lösungsmittel (obwohl zunehmend aus Umweltgründen minimiert) und verschiedene Zusatzstoffe (z. B. Weichmacher, Wachse, Antioxidantien, Biozide). Diese Materialien werden größtenteils aus Petrochemikalien gewonnen, was die gesamte Lieferkette anfällig für Schwankungen der Rohölpreise und des breiteren Marktes für Polymerklebstoffe macht.

Beschaffungsrisiken sind erheblich, insbesondere bei spezialisierten Monomeren und Zusatzstoffen, die möglicherweise nur über begrenzte Lieferanten oder geografische Konzentrationen verfügen. Geopolitische Instabilität in wichtigen Produktionsregionen für Petrochemikalien, Handelsstreitigkeiten oder Umweltvorschriften, die die chemische Produktion beeinträchtigen, können Lieferketten unterbrechen und zu Engpässen und Preisanstiegen führen. Beispielsweise kann ein plötzlicher Anstieg der Naphtha-Preise die chemische Wertschöpfungskette beeinflussen und die Kosten für Kernpolymere, die in Verpackungsklebstoffen verwendet werden, in die Höhe treiben. Ebenso können Nachfragespitzen aus anderen Industriesektoren Rohstoffe umleiten und Engpässe für Klebstoffhersteller schaffen.

Die Preistrends für kritische Inputs sind sehr dynamisch. In den letzten Perioden verzeichneten die allgemeinen Chemiepreise aufgrund von Faktoren wie gestiegenen Energiekosten, logistischen Engpässen und einer robusten Nachfragenerholung nach der Pandemie Aufwärtsdruck. Beispielsweise hat Vinylacetat-Monomer (VAM), ein wichtiger Vorläufer für PVAc-Dispersionen, die in wasserbasierten Klebstoffen verwendet werden, Phasen erheblicher Preisvolatilität erlebt. Klebrigmacherharze, die für Schmelzklebstoffe unerlässlich sind, unterliegen ebenfalls Marktkräften, einschließlich der Nachfrage aus dem breiteren Markt für Industrieklebstoffe und der Verfügbarkeit ihrer Rohstoffe. Naturbasierte Alternativen wie Stärke und Kasein, obwohl petrochemisch stabiler, können immer noch von Agrarrohstoffpreisen beeinflusst werden.

Historisch gesehen haben Ereignisse wie die COVID-19-Pandemie die Zerbrechlichkeit globaler Lieferketten hervorgehoben und zu weit verbreiteten Verzögerungen, erhöhten Frachtkosten und Rohstoffengpässen geführt, die die Produktion und Preisgestaltung von Klebstoffen direkt beeinflussten. Klebstoffhersteller übernehmen zunehmend Strategien wie Mehrfachbeschaffung, Aufbau von Lagerbeständen und Erforschung regionaler Lieferkettenoptionen, um diese Risiken zu mindern. Der Trend zu nachhaltigen Verpackungslösungen erfordert auch die Entwicklung von biobasierten oder recycelten Rohstoffen, was neue Lieferkettenkomplexe und Abhängigkeiten von der Agrar- oder Recyclinginfrastruktur mit sich bringt.

Segmentierung von Klebstoffen für Papier und Verpackungen

1. Anwendung

1.1. Lebensmittel & Getränke

1.2. Verpackungsindustrie

1.3. Papierindustrie

1.4. Andere

2. Typen

2.1. Wasserbasiert

2.2. Schmelzklebstoffe

Segmentierung von Klebstoffen für Papier und Verpackungen nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Klebstoffe für Papier und Verpackungen ist ein wesentlicher Bestandteil der europäischen und globalen Industrie, der von einer starken industriellen Basis, strengen Umweltvorschriften und einer hohen Verbraucherakzeptanz für nachhaltige Produkte geprägt ist. Die Marktgröße, die sich aus der globalen Schätzung von 14,99 Milliarden USD (ca. 13,8 Milliarden €) für 2025 ableitet, dürfte im Einklang mit dem globalen Wachstum von 6,3 % stehen. Deutschland profitiert von seiner robusten Rolle als führende Industrienation und als wichtiger Hub für die Fertigung und den Export innerhalb der EU. Dies stimuliert eine kontinuierliche Nachfrage nach hochwertigen Klebstoffen, die sowohl für die heimische Produktion als auch für die Verpackung von Exportgütern benötigt werden.

Innerhalb des deutschen Marktes sind Unternehmen wie Henkel und Wacker stark vertreten. Henkel mit Hauptsitz in Düsseldorf ist ein globaler Marktführer im Bereich Klebstoffe und bietet ein breites Spektrum an Lösungen für die Verpackungsindustrie, wobei der Schwerpunkt auf Nachhaltigkeit und hoher Leistung liegt. Wacker Chemie AG mit Sitz in München ist ein weiterer wichtiger Akteur, der sich auf Polymere und Spezialchemikalien konzentriert, die in Klebstoffformulierungen für verschiedene Anwendungen, einschließlich Verpackungen, eine Rolle spielen. Diese Unternehmen tragen maßgeblich zur Wertschöpfung und Innovation auf dem deutschen Markt bei.

Das regulatorische Rahmenwerk in Deutschland und der EU spielt eine entscheidende Rolle. Die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation) sind von zentraler Bedeutung für die Chemikaliensicherheit und die Produktkonformität. Darüber hinaus sind die deutschen und europäischen Recyclingstandards und das Kreislaufwirtschaftsgesetz (KrWG) entscheidend für die Entwicklung und den Einsatz von Klebstoffen, die recycelbar oder biologisch abbaubar sind. Prüfungen und Zertifizierungen durch Institutionen wie TÜV sind oft erforderlich, um die Einhaltung dieser Standards zu gewährleisten.

Die Vertriebskanäle in Deutschland sind traditionell stark auf direkte Beziehungen zwischen Herstellern und großen Verpackungsunternehmen sowie auf spezialisierte Chemiedistributoren ausgerichtet. Verbraucherverhaltenstrends in Deutschland zeigen eine starke Präferenz für umweltfreundliche, recycelbare und langlebige Verpackungen. Dies treibt die Nachfrage nach Klebstoffen, die diese Kriterien erfüllen. Der E-Commerce-Sektor wächst ebenfalls stark, was den Bedarf an widerstandsfähigen Versandverpackungen erhöht, die mit effizienten und oft wasserbasierten Klebstoffen hergestellt werden.

Spezifische Marktgrößenangaben für Deutschland sind oft nicht separat ausgewiesen, doch schätzungsweise könnte der deutsche Markt für Klebstoffe im Verpackungssektor einen signifikanten Anteil im niedrigen einstelligen Milliarden-Euro-Bereich ausmachen. Angesichts der starken Exportorientierung und des hohen technologischen Niveaus der deutschen Verpackungsindustrie ist mit einem stabilen bis moderaten Wachstum zu rechnen, das durch Innovationen im Bereich der Nachhaltigkeit und der Leistung von Klebstoffen weiter angekurbelt wird. Branchenkenner gehen davon aus, dass der Markt weiterhin von der Nachfrage nach Lösungen getragen wird, die sowohl die Effizienz steigern als auch die Umweltbelastung minimieren.

Klebstoff für Papier und Verpackung BERICHTSHIGHLIGHTS

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Region

6. Wettbewerbsanalyse

6.1. Unternehmensprofile

6.1.1. Henkel

6.1.1.1. Unternehmensübersicht

6.1.1.2. Produkte

6.1.1.3. Finanzdaten des Unternehmens

6.1.1.4. SWOT-Analyse

6.1.2. Wacker

6.1.2.1. Unternehmensübersicht

6.1.2.2. Produkte

6.1.2.3. Finanzdaten des Unternehmens

6.1.2.4. SWOT-Analyse

6.1.3. Planatol GmbH

6.1.3.1. Unternehmensübersicht

6.1.3.2. Produkte

6.1.3.3. Finanzdaten des Unternehmens

6.1.3.4. SWOT-Analyse

6.1.4. Beardow Adams

6.1.4.1. Unternehmensübersicht

6.1.4.2. Produkte

6.1.4.3. Finanzdaten des Unternehmens

6.1.4.4. SWOT-Analyse

6.1.5. Intercol Adhesives

6.1.5.1. Unternehmensübersicht

6.1.5.2. Produkte

6.1.5.3. Finanzdaten des Unternehmens

6.1.5.4. SWOT-Analyse

6.1.6. Helios Kemostik

6.1.6.1. Unternehmensübersicht

6.1.6.2. Produkte

6.1.6.3. Finanzdaten des Unternehmens

6.1.6.4. SWOT-Analyse

6.1.7. Worthen Industries

6.1.7.1. Unternehmensübersicht

6.1.7.2. Produkte

6.1.7.3. Finanzdaten des Unternehmens

6.1.7.4. SWOT-Analyse

6.1.8. Evonik Industries

6.1.8.1. Unternehmensübersicht

6.1.8.2. Produkte

6.1.8.3. Finanzdaten des Unternehmens

6.1.8.4. SWOT-Analyse

6.1.9. Jowat Adhesives Australia Pty Ltd

6.1.9.1. Unternehmensübersicht

6.1.9.2. Produkte

6.1.9.3. Finanzdaten des Unternehmens

6.1.9.4. SWOT-Analyse

6.1.10. Everad Adhesives SAS

6.1.10.1. Unternehmensübersicht

6.1.10.2. Produkte

6.1.10.3. Finanzdaten des Unternehmens

6.1.10.4. SWOT-Analyse

6.1.11. DIC Corporation

6.1.11.1. Unternehmensübersicht

6.1.11.2. Produkte

6.1.11.3. Finanzdaten des Unternehmens

6.1.11.4. SWOT-Analyse

6.1.12. Techbond Group

6.1.12.1. Unternehmensübersicht

6.1.12.2. Produkte

6.1.12.3. Finanzdaten des Unternehmens

6.1.12.4. SWOT-Analyse

6.1.13. Aneel Coatings & Polymers

6.1.13.1. Unternehmensübersicht

6.1.13.2. Produkte

6.1.13.3. Finanzdaten des Unternehmens

6.1.13.4. SWOT-Analyse

6.1.14. HB Fuller

6.1.14.1. Unternehmensübersicht

6.1.14.2. Produkte

6.1.14.3. Finanzdaten des Unternehmens

6.1.14.4. SWOT-Analyse

6.1.15. NANPAO

6.1.15.1. Unternehmensübersicht

6.1.15.2. Produkte

6.1.15.3. Finanzdaten des Unternehmens

6.1.15.4. SWOT-Analyse

6.1.16. US Adhesives

6.1.16.1. Unternehmensübersicht

6.1.16.2. Produkte

6.1.16.3. Finanzdaten des Unternehmens

6.1.16.4. SWOT-Analyse

6.1.17. Kiilto

6.1.17.1. Unternehmensübersicht

6.1.17.2. Produkte

6.1.17.3. Finanzdaten des Unternehmens

6.1.17.4. SWOT-Analyse

6.1.18. Alpkim Adhesive

6.1.18.1. Unternehmensübersicht

6.1.18.2. Produkte

6.1.18.3. Finanzdaten des Unternehmens

6.1.18.4. SWOT-Analyse

6.2. Marktentropie

6.2.1. Wichtigste bediente Bereiche

6.2.2. Aktuelle Entwicklungen

6.3. Analyse des Marktanteils der Unternehmen, 2025

6.3.1. Top 5 Unternehmen Marktanteilsanalyse

6.3.2. Top 3 Unternehmen Marktanteilsanalyse

6.4. Liste potenzieller Kunden

7. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Region 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschung bildet das Fundament unserer Marktanalyse und macht 70-80 % unseres gesamten Forschungsaufwands aus. Dieser umfassende Ansatz gewährleistet die Erfassung von Echtzeit-Marktdynamiken, validiert Sekundärbefunde und deckt differenzierte Erkenntnisse direkt von Branchenteilnehmern auf. Unsere strenge Primärforschungsmethodik umfasst strukturierte telefonische und persönliche Interviews, Computergestützte Persönliche Interviews (CAPI) und Computergestützte Telefoninterviews (CATI) mit wichtigen Meinungsbildnern, leitenden Angestellten und technischen Experten entlang der Wertschöpfungskette. Dieser iterative Prozess ermöglicht eine kontinuierliche Datenverfeinerung und Querverifizierung.

Zu den befragten wichtigen Stakeholdern gehören:

Direktor für Beschaffung (Verpackung)

Leiter F&E (Klebstoffsparte)

Werksleiter (Verpackungsbetriebe)

Senior Produktmanager (Industrieklebstoffe)

Diese Interviews umfassen eine vielfältige Palette von Unternehmen, die für den Markt für Klebstoffe für Papier und Verpackungen von entscheidender Bedeutung sind:

Klebstoffhersteller

Verpackungshersteller

Papier- und Kartonhersteller

Rohstofflieferanten für Klebstoffe

Lebensmittel- und Getränkeprozessoren (wichtige Endverbraucher)

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Direktor für Beschaffung (Verpackung)

30%

Leiter F&E (Klebstoffsparte)

25%

Werksleiter (Verpackungsbetriebe)

25%

Senior Produktmanager (Industrieklebstoffe)

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Klebstoffhersteller

30%

Verpackungshersteller

25%

Papier- und Kartonhersteller

20%

Rohstofflieferanten (Klebstoff)

15%

Lebensmittel- und Getränkeprozessoren

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung macht die verbleibenden 20-30 % unserer Untersuchungstätigkeit aus und dient als entscheidende Grundlage für die Entwicklung von Marktannahmen und die anfängliche Datensammlung. Wir sammeln und synthetisieren akribisch Daten aus einer breiten Palette glaubwürdiger Quellen, um eine umfassende Abdeckung und einen historischen Kontext zu gewährleisten. Diese Phase umfasst umfassendes Data Mining aus verschiedenen Finanzdatenbanken und öffentlichen Ressourcen.

Regierungs- und Regulierungsbehörden: Nationale statistische Ämter, Umweltschutzbehörden und Handelskommissionen (z. B. U.S. Census Bureau [www.census.gov], Eurostat [ec.europa.eu/eurostat]).

Branchenverbände: The Adhesive and Sealant Council (ASC) [www.ascouncil.org], European Adhesives and Sealants Association (FEICA) [www.feica.eu], The Flexible Packaging Association (FPA) [www.flexpack.org] und die Confederation of European Paper Industries (CEPI) [www.cepi.org].

Unternehmensunterlagen: Jahresberichte, Investorenpräsentationen und Finanzberichte von börsennotierten Unternehmen, die in den Bereichen Klebstoffe, Papier und Verpackungen tätig sind.

Wir garantieren, dass jeder Bericht bis zum Kaufdatum aktualisiert wird und die neuesten verfügbaren Daten und Marktentwicklungen aus diesen Quellen integriert.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung nutzt eine robuste Kombination aus Top-Down- und Bottom-Up-Methoden, um eine umfassende und granulare Analyse des Marktes für Klebstoffe für Papier und Verpackungen zu gewährleisten. Dieser Ansatz wird durch mehrstufige Datentriangulation über verschiedene Datenpunkte und Stakeholder-Perspektiven weiter gestärkt.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Schätzung der Marktgröße durch Aggregation von Segmentdaten. Für diesen Bericht berechnen wir speziell die Marktgröße basierend auf:

Produktionsvolumen von Papier- und Verpackungsmaterialien (in Tonnen/Einheiten) in relevanten Branchen (Lebensmittel & Getränke, Verpackungsindustrie, Papierindustrie usw.).

Durchschnittliche Klebstoffverbrauchungsrate pro Einheit/Fläche Papier und Verpackung (z. B. kg Klebstoff pro Quadratmeter Wellpappe oder pro 1.000 Einheiten flexible Verpackung).

Durchschnittlicher Verkaufspreis pro kg Klebstoffe (unterschieden nach wasserbasiert und Heißschmelzkleber), der aus Primärinterviews stammt und durch Sekundärquellen validiert wurde.

Wachstumsraten der Verpackungsindustrie und Wachstumsraten der Papierindustrie, die sich aus regionalen und globalen Wirtschaftsprognosen ergeben.

Top-Down-Ansatz: Diese Methodik beginnt mit der Analyse des Gesamtmarktes aus einer makroökonomischen Perspektive unter Verwendung globaler Wirtschaftsindikatoren, Branchenumsatzzahlen und breiter Markttrends. Diese Makrozahlen werden dann in spezifische Segmente und Untersegmente zerlegt, was eine hochrangige Validierung unserer Bottom-Up-Berechnungen ermöglicht.

Datentriangulation: Alle aus Top-Down- und Bottom-Up-Ansätzen abgeleiteten Marktschätzungen werden rigoros abgeglichen und mit den im Rahmen von Primärinterviews gesammelten Erkenntnissen validiert und mit Branchenpublikationen und Expertenmeinungen verglichen. Diese mehrstufige Triangulation erhöht die Genauigkeit und Zuverlässigkeit unserer Prognosen erheblich.

Datenintegrität & Qualitätsprüfung

Unser Engagement für Datenintegrität ist von größter Bedeutung. Wir garantieren eine geschätzte Datenintegritätsrate von 85-90 % für unsere Marktprognosen. Dieses hohe Präzisionsniveau wird durch einen facettenreichen Qualitätssicherungsprozess erreicht:

Expertenvalidierung: Alle gesammelten Daten, Analysemodelle und Marktschätzungen werden einer rigorosen Prüfung und Validierung durch ein Gremium von internen und externen Branchenexperten unterzogen, die über tiefes Fachwissen in den Bereichen Klebstoffe, Papier und Verpackung verfügen.

Iterative Verfeinerung: Unser Forschungsprozess ist iterativ und ermöglicht eine kontinuierliche Verfeinerung von Annahmen, Datenpunkten und Modellen auf der Grundlage neuer Informationen oder aufkommender Markttrends. Dies gewährleistet, dass unsere Prognosen aktuell und repräsentativ für die sich entwickelnde Marktdynamik bleiben.

Interne Qualitätskontrolle: Ein engagiertes Qualitätssicherungsteam überprüft unabhängig alle Rohdaten, Analysen und Inhalte des Abschlussberichts, um Diskrepanzen zu identifizieren und zu beheben und die methodische Konsistenz und die Einhaltung unserer hohen Qualitätsstandards sicherzustellen.

Kreuzquellenverifizierung: Jeder Datenpunkt und jede Schlussfolgerung wird anhand mehrerer unabhängiger Quellen überprüft, um Verzerrungen zu minimieren und die Zuverlässigkeit zu maximieren, insbesondere für kritische Marktgrößen- und Wachstumsratenprognosen.

Häufig gestellte Fragen

1. Welche Region führt den Markt für Klebstoffe für Papier und Verpackung an und warum?

Der asiatisch-pazifische Raum wird voraussichtlich den größten Marktanteil halten, der auf 40 % geschätzt wird. Diese Führung beruht auf robustem Produktionswachstum, zunehmender E-Commerce-Penetration und steigender Nachfrage nach Verpackungen in Ländern wie China und Indien.

2. Wie ist der aktuelle Stand der Investitionen in der Klebstoffindustrie für Papier und Verpackung?

Die Investitionen konzentrieren sich auf Forschung und Entwicklung für nachhaltige Formulierungen und betriebliche Effizienz. Schlüsselfirmen wie Henkel und HB Fuller investieren häufig in die Entwicklung fortschrittlicher Hotmelt- und wasserbasierter Lösungen.

3. Was ist die Marktgröße für Klebstoffe für Papier und Verpackung und ihre CAGR-Prognose bis 2033?

Der Markt wurde 2025 auf 14,99 Milliarden US-Dollar bewertet und wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,3 % wachsen. Dies deutet auf eine kontinuierliche Expansion bis 2033 hin, angetrieben durch eine anhaltende industrielle und Verbrauchernachfrage.

4. Was sind die wichtigsten Rohstoffüberlegungen für die Herstellung von Klebstoffen für Papier und Verpackung?

Die wichtigsten Rohstoffe umfassen verschiedene Polymere, Harze und Zusatzstoffe sowohl für wasserbasierte als auch für Hotmelt-Formulierungen. Die Stabilität der Lieferkette und die Preisschwankungen dieser chemischen Inputs sind entscheidende Überlegungen für die Hersteller.

5. Welches sind die wichtigsten Segmente innerhalb des Klebstoffmarktes für Papier und Verpackung?

Der Markt ist nach Anwendungen in Lebensmittel & Getränke, Verpackungsindustrie und Papierindustrie unterteilt. Nach Typ sind die Hauptsegmente wasserbasierte und Hotmelt-Klebstoffe, die unterschiedliche Leistungsanforderungen erfüllen.

6. Was sind die größten Herausforderungen, die den Markt für Klebstoffe für Papier und Verpackung beeinflussen?

Zu den Herausforderungen gehören schwankende Rohstoffpreise und zunehmender Regulierungsdruck für umweltfreundliche Produkte. Die Aufrechterhaltung der Kosteneffizienz bei gleichzeitiger Einhaltung von Nachhaltigkeitsstandards stellt eine erhebliche Hürde für Marktteilnehmer dar.