Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Entkokungstechnologie: Entwicklung & Markt von 21,76 Mrd. USD bis 2033

Entkokungstechnologie

Entkokungstechnologie: Entwicklung & Markt von 21,76 Mrd. USD bis 2033

Entkokungstechnologie by Anwendung (Nadelkoks, Gewöhnlicher Petrolkoks), by Typen (Hydraulische Entkokungssysteme, Geschlossenes Koks-Slurry-System (CCSS)), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 73

Wichtige Erkenntnisse aus dem Dekokungstechnologie-Markt

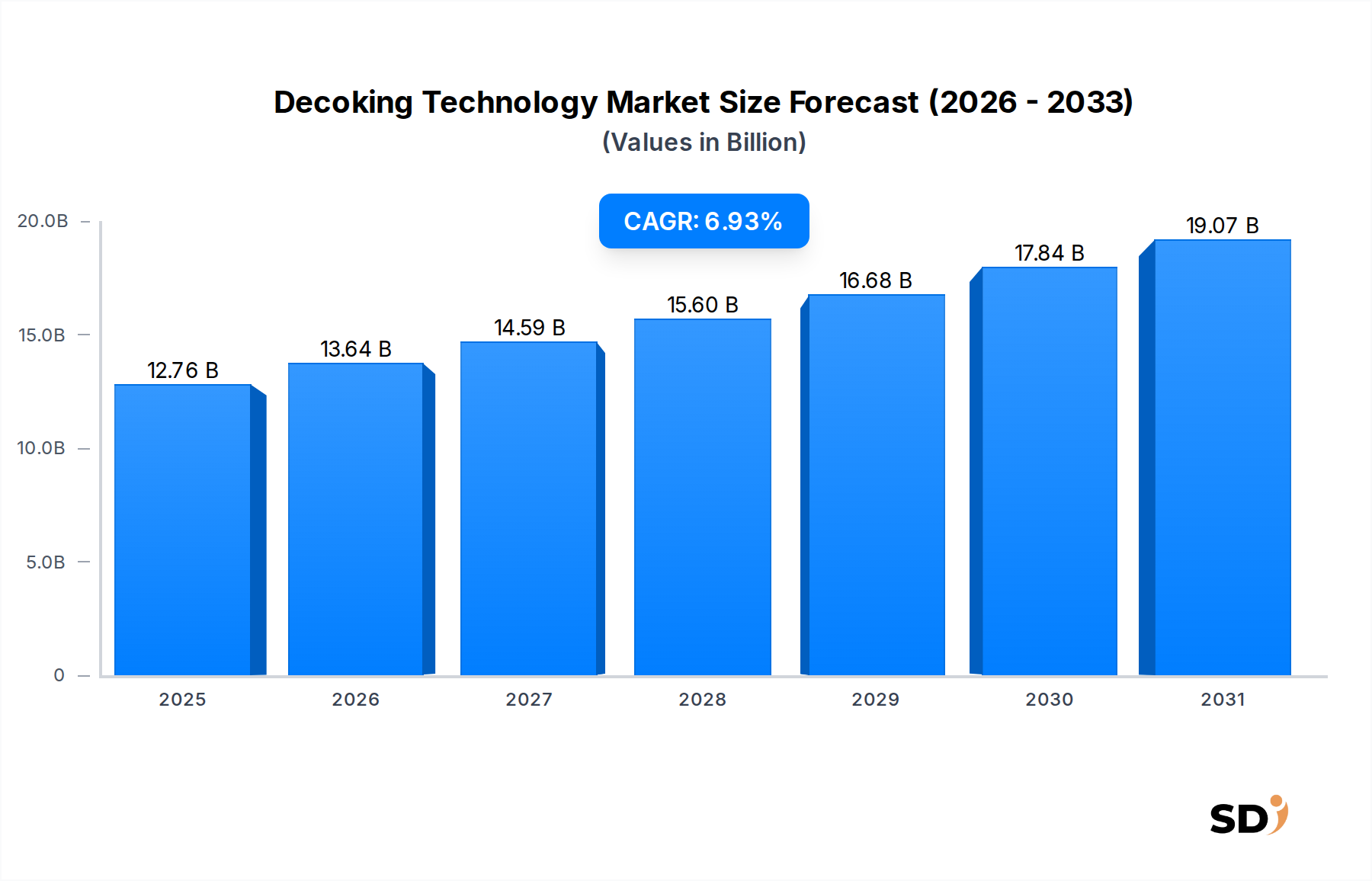

Der globale Markt für Dekokungstechnologie, der für die Aufrechterhaltung der betrieblichen Effizienz und Sicherheit in Kohlenwasserstoffverarbeitungsanlagen unerlässlich ist, wurde im Jahr 2025 auf geschätzte 12,76 Milliarden USD (ca. 11,90 Milliarden €) bewertet. Es wird erwartet, dass dieser Markt erheblich expandieren und bis 2034 etwa 23,41 Milliarden USD (ca. 21,70 Milliarden €) erreichen wird, mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,93 % über den Prognosezeitraum. Die Nachfrage nach Dekokungstechnologien wird vorwiegend durch den kontinuierlichen Betrieb und die Kapazitätserweiterung auf dem globalen Markt für Raffinerieindustrie und Petrochemieindustrie angetrieben. Da Raffinerien und petrochemische Anlagen unter immer strengeren Umweltvorschriften und der Forderung nach höheren Produktausbeuten betrieben werden, nimmt die Notwendigkeit effizienter und zuverlässiger Dekokungslösungen zu.

Entkokungstechnologie Marktgröße (in Billion)

20.0B

15.0B

10.0B

5.0B

0

12.76 B

2025

13.64 B

2026

14.59 B

2027

15.60 B

2028

16.68 B

2029

17.84 B

2030

19.07 B

2031

Technologische Fortschritte sind ein wichtiger makroökonomischer Rückenwind, der zur Entwicklung automatisierterer, sichererer und umweltfreundlicherer Systeme führt. Innovationen auf dem Markt für hydraulische Dekokungssysteme und geschlossene Koksschlämmen-Systeme (Closed Coke Slurry System) verbessern die Designs von Schneidköpfen, optimieren die Wasserdruckstrahltechnik und fortgeschrittene Automatisierungssteuerungen, was zu reduzierten Ausfallzeiten und erhöhter betrieblicher Effizienz beiträgt. Darüber hinaus unterstreicht die zunehmende Komplexität von Rohölzufuhrströmen, die oft zu höheren Koksbildungsmengen führen, die entscheidende Rolle fortschrittlicher Dekokungslösungen. Der Markt profitiert auch von der zunehmenden Fokussierung auf Energieeffizienz und Anlagenintegritätsmanagement, wo proaktive Dekokung Gerätedegradation und ungeplante Ausfälle verhindert. Die Nachfrage nach verschiedenen Qualitäten von Petrolkoksmarkt, einem Nebenprodukt des Dekokungsprozesses, beeinflusst auch indirekt Investitionen in effiziente Dekokungseinheiten. Geografisch gesehen werden Schwellenländer, insbesondere in Asien-Pazifik, aufgrund neuer Raffineriekonstruktionen und Kapazitätserweiterungen erhebliche Wachstumschancen bieten, während sich reife Märkte auf die Modernisierung bestehender Infrastrukturen mit fortschrittlichen Technologien konzentrieren. Dieser zukunftsorientierte Ausblick deutet auf nachhaltiges Wachstum hin, das durch betriebliche Notwendigkeiten und technologische Entwicklungen im gesamten Kohlenwasserstoffverarbeitungssektor untermauert wird und die Position des Dekokungstechnologiemarktes als vitalen Bestandteil der industriellen Infrastruktur weiter festigt.

"

Dominanz hydraulischer Dekokungssysteme auf dem Dekokungstechnologie-Markt

Das Segment Typen im Markt für Dekokungstechnologie ist hauptsächlich in hydraulische Dekokungssysteme und geschlossene Koksschlämmen-Systeme (CCSS) unterteilt. Unter diesen hält der Markt für hydraulische Dekokungssysteme derzeit den dominierenden Umsatzanteil, eine Position, die voraussichtlich während des gesamten Prognosezeitraums beibehalten wird, aufgrund seiner weit verbreiteten Akzeptanz und kontinuierlichen technologischen Weiterentwicklung. Hydraulische Dekokungssysteme nutzen Hochwasserdruckstrahlen, um Koksablagerungen aus Ofenrohren, Behältern und Reaktoren zu entfernen, und bieten eine hochwirksame und relativ schnelle Reinigungsmethode. Die Allgegenwart dieser Systeme ist auf mehrere Faktoren zurückzuführen, darunter ihre nachgewiesene Zuverlässigkeit, Effizienz im Umgang mit verschiedenen Kokstypen und Anpassungsfähigkeit an eine breite Palette von Raffinerie- und Petrochemieanwendungen. Diese Systeme sind unerlässlich für die Aufrechterhaltung der betrieblichen Integrität kritischer Verarbeitungseinheiten, die Verhinderung von Strömungsbeschränkungen und die Vermeidung thermischer Ineffizienzen, die durch Koksaufbau verursacht werden. Die Effizienz des Dekokungstechnologiemarktes wird maßgeblich von der Leistung solcher Systeme beeinflusst.

Zu den wichtigsten Akteuren, die zur Dominanz und Innovation auf dem Markt für hydraulische Dekokungssysteme beitragen, gehören unter anderem Flowserve, Ruhrpumpen, Delta Valve und IMI Z&J. Diese Unternehmen investieren kontinuierlich in Forschung und Entwicklung, um Sicherheitsmerkmale zu verbessern, den Automatisierungsgrad zu erhöhen und den ökologischen Fußabdruck ihrer Systeme zu verringern. Die Innovationen konzentrieren sich auf die Entwicklung intelligenterer Schneidwerkzeuge, die Schäden an der Mutterausrüstung minimieren, fortschrittliche Steuerungssysteme für präzisen Betrieb und Wasserrückgewinnungssysteme zur Reduzierung des Verbrauchs. Die inhärenten Vorteile wie reduzierter manueller Arbeitsaufwand, schnellere Dekokungszyklen im Vergleich zu herkömmlichen Methoden und verbesserte Sicherheitsprofile treiben ihre Einführung weiter voran. Während der Markt für geschlossene Koksschlämmen-Systeme Vorteile in Bezug auf vollständige Koksbindung und Schlammhandhabung bietet, positionieren die Investitionskosten und betrieblichen Komplexitäten hydraulische Systeme oft als die bevorzugte Wahl für die Mehrheit der Installationen. Folglich wächst nicht nur der Anteil hydraulischer Dekokungssysteme, sondern er festigt sich auch, da führende Anbieter integrierte Lösungen anbieten, die nicht nur die Dekokungshardware, sondern auch fortschrittliche Analysen und vorausschauende Wartungsdienste umfassen und ihre Vormachtstellung im breiteren Dekokungstechnologiemarkt festigen.

"

Eskalierende betriebliche Anforderungen und regulatorischer Druck auf den Dekokungstechnologiemarkt

Der Markt für Dekokungstechnologie wird maßgeblich von zwei Haupttreibern beeinflusst: den steigenden betrieblichen Anforderungen des Raffinerieindustriemarktes und der sich verschärfenden globalen regulatorischen Landschaft in Bezug auf Emissionen und Abfall. Erstens steigt die globale Kapazität zur Rohölraffination stetig, insbesondere in Asien-Pazifik, mit neuen Raffinerieprojekten und Erweiterungen, die darauf abzielen, die steigende Energienachfrage zu decken. Beispielsweise wird die globale Raffineriekapazität voraussichtlich bis 2030 um über 6 Millionen Barrel pro Tag erweitert, was robuste und effiziente Dekokungsvorgänge erfordert. Diese Erweiterung korreliert direkt mit einem höheren Koksbildungsaufkommen, was die Nachfrage nach fortschrittlichen Dekokungstechnologielösungen treibt, die minimale Ausfallzeiten und maximalen Durchsatz gewährleisten können. Die Verarbeitung von schwereren, komplexeren Rohölqualitäten verschärft auch die Koksablagerungsraten, was die Notwendigkeit leistungsstarker hydraulischer Dekokungssysteme und geschlossener Koksschlämmen-Systeme weiter unterstreicht, die in der Lage sind, anspruchsvolle Kokstypen effizient zu handhaben.

Zweitens unterliegt der Markt für Dekokungstechnologie wachsenden Umweltvorschriften zur Reduzierung von Feinstaubemissionen und zur Bewirtschaftung industrieller Abfälle. Regierungen weltweit setzen strengere Luftqualitätsstandards und Vorschriften für nachhaltige Industriepraktiken um. Beispielsweise legen viele Gerichtsbarkeiten nun Grenzwerte für flüchtige Emissionen während der Dekokungsvorgänge fest und fordern eine effektive Abwasserbehandlung. Dieser regulatorische Druck ist ein Schlüsseltreiber für die Einführung moderner, geschlossener Dekokungssysteme und anderer industrieller Reinigungstechnologiemarkt-Lösungen, die die Umweltauswirkungen minimieren. Unternehmen werden angehalten, in Technologien zu investieren, die eine bessere Koksbindung, einen geringeren Wasserverbrauch und einen geringeren Energieverbrauch bieten, was Innovationen bei Systemdesign und Betriebsprotokollen vorantreibt. Nichteinhaltung kann zu erheblichen Geldstrafen und Betriebsbeschränkungen führen, was Betreiber dazu zwingt, auf konformere und effizientere Dekokungstechnologien aufzurüsten und somit das Wachstum auf dem Dekokungstechnologiemarkt anzukurbeln.

"

Wettbewerbsumfeld des Dekokungstechnologiemarktes

Flowserve: Als globaler Anbieter von Strömungsbewegungs- und Steuerprodukten und -dienstleistungen bietet Flowserve eine Reihe von Dekokungslösungen an, darunter Pumpen, Ventile und Gleitringdichtungen, die für die Hochdruck- und Hochtemperaturumgebungen typisch für Dekokungseinheiten in der Petrochemieindustrie entwickelt wurden.

Ruhrpumpen: Spezialisiert auf konstruierte Pumpenlösungen, bietet Ruhrpumpen robuste Hochdruckpumpensysteme an, die für den Betrieb von hydraulischen Dekokungssystemen unerlässlich sind und sich auf Zuverlässigkeit und Effizienz unter rauen industriellen Bedingungen konzentrieren.

Delta Valve: Dieses Unternehmen ist ein wichtiger Akteur bei der Entwicklung und Herstellung von spezialisierten Entriegelungs- und Schneidsystemen für Kokstrommeln, die kritische Komponenten liefern, die Sicherheit und Automatisierung auf dem Dekokungstechnologiemarkt verbessern.

IMI Z&J: IMI Z&J bietet hoch entwickelte Ventile für extreme Beanspruchungen an, einschließlich solcher, die speziell für Kokstrommelanwendungen entwickelt wurden und einen sicheren und zuverlässigen Betrieb unter extremen Druck- und Temperaturschwankungen gewährleisten.

Luoyang Jianguang Special Equipment: Ein chinesischer Hersteller, der umfassende Dekokungsausrüstung liefert, einschließlich hydraulischer Dekokungssysteme und Entriegelungsgeräte für Kokstrommeln, die den wachsenden Bedürfnissen des Raffineriemarktes in Asien gerecht werden.

Lanzhou Petrochemical Equipment: Spezialisiert auf Bohr- und Förderausrüstung für die Ölindustrie, liefert dieses Unternehmen auch verschiedene Komponenten und Systeme für Dekokungsvorgänge und nutzt dabei seine Expertise in anspruchsvollen petrochemischen Umgebungen.

TriPlan: TriPlan ist bekannt für seine fortschrittliche Verfahrenstechnik und bietet maßgeschneiderte Dekokungslösungen, die auf die Optimierung von Effizienz und Sicherheit für industrielle Kunden weltweit ausgerichtet sind.

Axina: Axina bietet innovative Lösungen für die industrielle Reinigung und Wartung, einschließlich spezialisierter Werkzeuge und Dienstleistungen für die Koksentfernung, die zum breiteren Markt für industrielle Reinigungstechnologien beitragen.

Sinosteel Tiancheng: Dieses Unternehmen konzentriert sich auf Metallurgie- und Ingenieurtechnik und liefert Ausrüstung und Dienstleistungen für verschiedene Schwerindustriezweige, einschließlich spezialisierter Lösungen, die auf Koksbehandlungs- und -entfernungsprozesse innerhalb des Marktes für chemische Prozessausrüstungen angewendet werden.

"

Aktuelle Entwicklungen & Meilensteine auf dem Dekokungstechnologiemarkt

Mai 2026: Einführung einer neuen Generation von automatisierten Schneidkopftechnologien, die darauf ausgelegt sind, die Dekokungszykluszeit um 15 % signifikant zu reduzieren und den Durchsatz für Raffineriebetriebe zu verbessern.

Februar 2027: Ankündigung einer Partnerschaft zwischen einem führenden Hersteller von Dekokungssystemen und einem KI-gesteuerten Analyseunternehmen zur Integration vorausschauender Wartungsfähigkeiten in hydraulische Dekokungssysteme, mit dem Ziel, ungeplante Ausfallzeiten zu minimieren.

September 2028: Entwicklung eines Hochdruckpumpensystems, das bei 50 % höheren Drücken arbeiten kann und eine effizientere Koksentfernung aus schwierigen Ofengeometrien ermöglicht und zum Markt für Hochdruckpumpensysteme beiträgt.

April 2029: Einführung eines fortschrittlichen geschlossenen Koksschlämmen-Systems mit verbesserter Filtrations- und Entwässerungsfähigkeit, das entwickelt wurde, um den Wasserverbrauch signifikant zu reduzieren und die Qualität des produzierten Petrolkoksmarktes zu verbessern.

November 2030: Zulassung neuer Sicherheitsstandards für Dekokungsvorgänge in wichtigen Industriegebieten, was zu umfassenden Modernisierungen zur Integration fortschrittlicher Verriegelungs- und Fernsteuerungsfunktionen in bestehende Dekokungstechnologieinstallationen führt.

Juni 2032: Ein großer petrochemischer Komplex in Südostasien schließt die Installation eines integrierten Dekokungs- und Koksbehandlungssystems ab, was eine Reduzierung der Betriebskosten um 20 % und die Einhaltung strenger lokaler Umweltauflagen zeigt.

März 2034: Forschungsdurchbrüche bei zerstörungsfreien Prüfverfahren zur Echtzeitüberwachung des Koksaufbaus, die eine präzisere und bedarfsgerechte Planung von Dekokungsvorgängen ermöglichen und somit die Effizienz des Dekokungstechnologiemarktes optimieren.

"

Regionale Marktaufschlüsselung für den Dekokungstechnologiemarkt

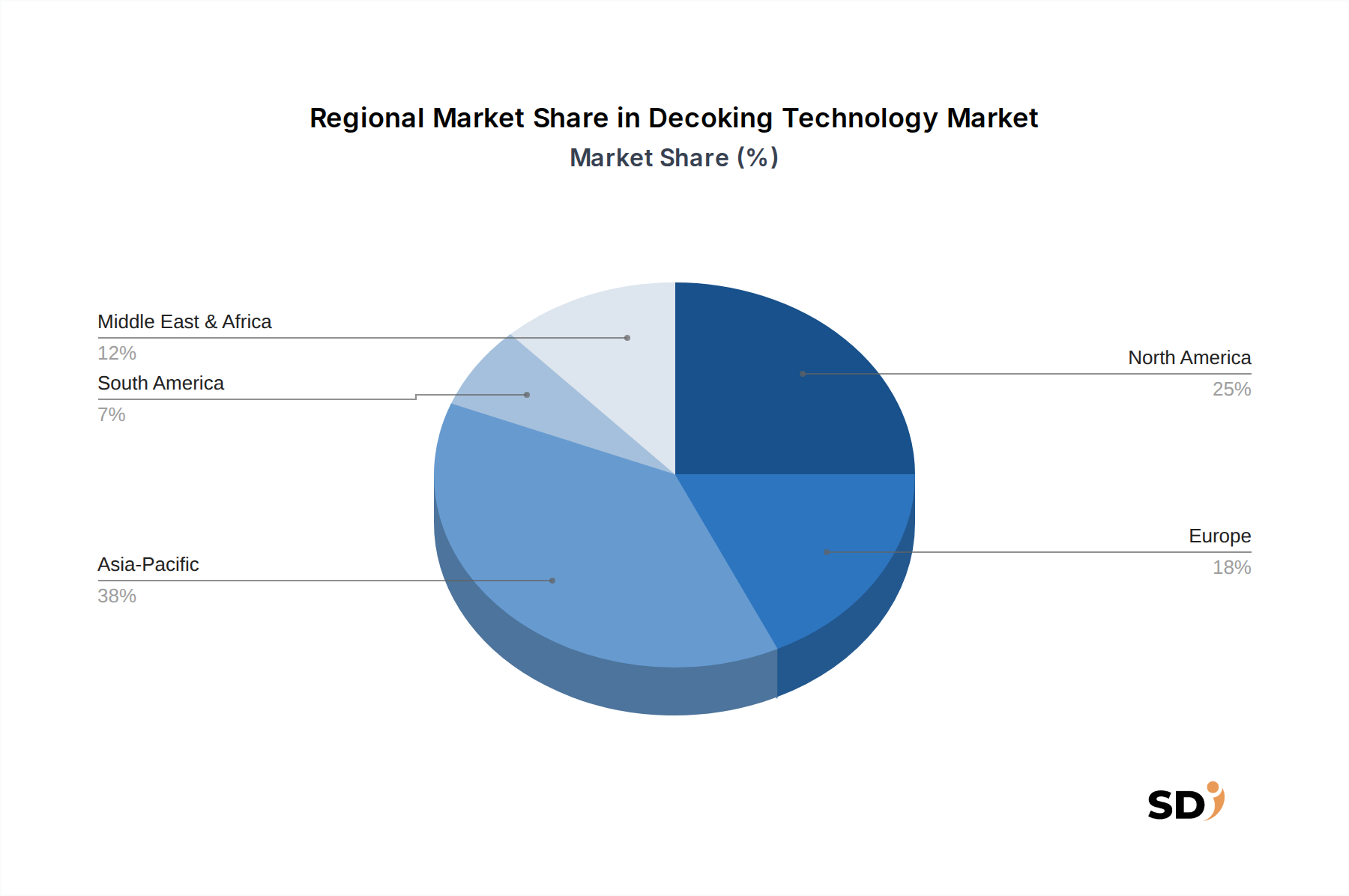

Der Markt für Dekokungstechnologie zeigt in den wichtigsten geografischen Regionen unterschiedliche Wachstumsdynamiken, angetrieben durch unterschiedliche Industrielandschaften und regulatorische Umfelder. Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region bleiben und den größten Umsatzanteil erzielen und die höchste CAGR im Prognosezeitraum verzeichnen. Dieses Wachstum wird hauptsächlich durch umfangreiche Investitionen in den Bau neuer Raffinerie- und petrochemischer Anlagen, insbesondere in China, Indien und den ASEAN-Staaten, angetrieben, die auf die robuste Energienachfrage und die schnelle Industrialisierung reagieren. Diese Regionen tragen erheblich zum Markt für chemische Prozessausrüstungen und damit zur Nachfrage nach Dekokungslösungen bei. Darüber hinaus erhöht die zunehmende Komplexität der Rohölverarbeitung in diesen Entwicklungsländern, die zu einer höheren Koksbildung führt, die Notwendigkeit fortschrittlicher Dekokungstechnologielösungen.

Nordamerika stellt zwar einen etablierten Markt dar, macht jedoch einen erheblichen Umsatzanteil aus, der durch den Fokus auf die Modernisierung bestehender Infrastrukturen und die Einhaltung strenger Umweltvorschriften angetrieben wird. Die Nachfrage konzentriert sich hier auf effiziente hydraulische Dekokungssysteme und geschlossene Koksschlämmen-Systeme, die die Sicherheit verbessern und Emissionen reduzieren, und verzeichnet eine stabile, wenn auch langsamere Wachstumstendenz. Europa weist ebenfalls ein reifes Marktprofil auf, mit einer stetigen Nachfrage, die aus der Wartung und Effizienzsteigerung seiner etablierten Raffinerieindustrie stammt. Strenge Umweltauflagen in der gesamten EU beschleunigen auch die Einführung fortschrittlicher, umweltfreundlicher Dekokungstechnologien und beeinflussen die Innovation im Markt für industrielle Reinigungstechnologien.

Umgekehrt wird erwartet, dass die Region Naher Osten und Afrika ein signifikantes Wachstum verzeichnen wird, wenn auch von einer kleineren Basis aus, aufgrund fortlaufender Expansionen in ihrem Öl- und Gassektor und erheblicher Investitionen in neue Raffinerie- und Petrochemiekapazitäten. Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate erweitern ihre Downstream-Fähigkeiten und treiben so die Nachfrage nach zuverlässiger und leistungsstarker Dekokungsausrüstung voran. Südamerika, insbesondere Brasilien, trägt durch Raffineriemodernisierungen und Bemühungen zur Optimierung bestehender Anlagen ebenfalls zum Marktwachstum bei, mit einem Fokus auf kostengünstige und robuste Lösungen für den Petrolkoksmarkt. Die Hauptwachstumstreiber jeder Region spiegeln ihren Entwicklungsstand in der Industrie und ihre strategischen Prioritäten innerhalb der globalen Wertschöpfungskette für Kohlenwasserstoffe wider und tragen gemeinsam zum dynamischen Dekokungstechnologiemarkt bei.

"

Nachhaltigkeits- & ESG-Druck auf den Dekokungstechnologiemarkt

Umwelt-, Sozial- und Governance-Kriterien (ESG) und Nachhaltigkeitsmandate gestalten den Markt für Dekokungstechnologie zunehmend neu. Aufsichtsbehörden und Investoren drängen auf sauberere Betriebe, reduzierte Emissionen und Ressourceneffizienz, was sich direkt auf das Design, die Beschaffung und den Einsatz von Dekokungssystemen auswirkt. Der Trend hin zur Kreislaufwirtschaft fördert beispielsweise Technologien, die die Abfallerzeugung minimieren und die Rückgewinnung von Nebenprodukten wie Petrolkoks maximieren. Moderne Dekokungssysteme werden daher mit verbesserten Wasserrückgewinnungsfähigkeiten entwickelt, die die Frischwasseraufnahme und Abwasserentsorgung erheblich reduzieren und so den ökologischen Fußabdruck von Raffinerie- und Petrochemiebetrieben verringern.

CO2-Ziele, wie sie von internationalen Abkommen und nationalen Politiken festgelegt werden, setzen Industrieakteure unter Druck, ihre Treibhausgasemissionen zu reduzieren. Obwohl Dekokung ein Reinigungsprozess ist, stehen der damit verbundene Energieverbrauch und potenzielle diffuse Emissionen während traditioneller offener Dekokungsvorgänge unter Beobachtung. Dies hat die Einführung fortschrittlicherer, geschlossener Systeme beschleunigt, insbesondere des Marktes für geschlossene Koksschlämmen-Systeme, der eine überlegene Eindämmung und geringere atmosphärische Exposition bietet. ESG-Investorenkriterien spielen ebenfalls eine entscheidende Rolle, wobei institutionelle Investoren zunehmend Unternehmen bevorzugen, die eine starke Umweltverantwortung und robuste Sicherheitsprotokolle aufweisen. Dieser finanzielle Anreiz fördert Investitionen in sicherere, stärker automatisierte hydraulische Dekokungssysteme und andere industrielle Reinigungstechnologielösungen, die berufsbedingte Gefahren reduzieren und die allgemeine Anlagensicherheit verbessern. Hersteller im Markt für chemische Prozessausrüstungen reagieren, indem sie Lösungen entwickeln, die nicht nur effizient, sondern auch konform mit strengen ESG-Standards sind, um langfristige betriebliche Lebensfähigkeit und Attraktivität für eine sozialbewusste Investorengemeinschaft zu gewährleisten.

"

Auswirkungen von Export, Handelsströmen & Zöllen auf den Dekokungstechnologiemarkt

Der Markt für Dekokungstechnologie wird maßgeblich von globalen Export- und Handelsströmen beeinflusst, insbesondere in Bezug auf spezialisierte Ausrüstung und Ingenieurdienstleistungen. Große Handelskorridore für Dekokungssysteme und -komponenten verlaufen hauptsächlich von etablierten Produktionszentren in Nordamerika und Europa in schnell wachsende Industrieregionen in Asien-Pazifik sowie im Nahen Osten und Afrika. Zu den führenden Exportländern gehören Deutschland, die Vereinigten Staaten und Japan, die Hochdruckpumpen (integral für den Markt für Hochdruckpumpensysteme), Spezialventile und automatisierte Schneidköpfe liefern. Umgekehrt sind die wichtigsten Importländer überwiegend die Länder mit wachsender Kapazität auf dem Raffinerie- und Petrochemieindustriemarkt, wie China, Indien, Saudi-Arabien und Brasilien.

Zölle und nichttarifäre Handelshemmnisse können grenzüberschreitende Volumina und Marktpreise erheblich beeinflussen. Beispielsweise haben jüngste Handelsspannungen zwischen wichtigen Wirtschaftsblöcken zur Einführung von Einfuhrzöllen auf verschiedene Industriemaschinen und -komponenten geführt. Obwohl spezifische Zölle auf Dekokungstechnologie-Ausrüstung nicht immer explizit ausgewiesen sind, fallen sie oft unter breitere Kategorien von Chemieanlagen oder Industriepumpen. Ein Beispiel sind die 25% Zölle auf bestimmte Stahl- und Aluminiumprodukte, die die Herstellungskosten von Dekokungseinheiten erhöhen und somit den Endpreis für importierende Länder beeinflussen können. Nichttarifäre Hemmnisse, wie strenge lokale Inhaltsanforderungen in einigen Entwicklungsländern oder komplexe Zertifizierungsverfahren, können auch den Marktzugang für internationale Anbieter behindern. Diese Faktoren zwingen Marktteilnehmer, lokale Produktion oder strategische Partnerschaften zu prüfen, um Handelskomplexitäten zu bewältigen, was potenziell Lieferkettendynamiken verschiebt und Wettbewerbslandschaften auf dem globalen Dekokungstechnologiemarkt beeinflusst.

Dekokungstechnologie Segmentierung

1. Anwendung

1.1. Nadelkoks (Needle Coke)

1.2. Normaler Petrolkoks (Ordinary Pet Coke)

2. Typen

2.1. Hydraulische Dekokungssysteme

2.2. Geschlossene Koksschlämmen-Systeme (CCSS)

Dekokungstechnologie Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC (Golf-Kooperationsrat)

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN (Verband Südostasiatischer Nationen)

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Dekokungstechnologie ist ein wichtiger Bestandteil der starken petrochemischen und Raffinerieindustrie des Landes. Deutschland verfügt über eine hochentwickelte Wirtschaft, die stark auf industrielle Produktion und Export ausgerichtet ist. Dies führt zu einer kontinuierlichen Nachfrage nach effizienten Verfahren zur Aufrechterhaltung der Betriebskontinuität und zur Erfüllung strenger Umweltauflagen. Der Markt wird auf einen signifikanten Wert geschätzt, der wahrscheinlich im Bereich von mehreren hundert Millionen Euro liegt, mit einem stetigen, wenn auch moderaten Wachstum, das von der Notwendigkeit der Modernisierung bestehender Anlagen und der Einhaltung von EU-weiten Umweltstandards geprägt ist. Dieses Wachstum spiegelt die allgemeine Stärke und Resilienz des deutschen Industriesektors wider.

Innerhalb des deutschen Marktes sind Unternehmen wie Ruhrpumpen und Flowserve stark vertreten. Ruhrpumpen, mit Sitz in Deutschland, ist ein bedeutender Akteur im Bereich Hochdruckpumpensysteme, die für hydraulische Dekokungstechnologien unerlässlich sind. Flowserve, ein globales Unternehmen, unterhält ebenfalls eine starke Präsenz und bietet eine breite Palette von Lösungen für die deutsche Raffinerie- und Petrochemieindustrie an. Diese Unternehmen profitieren von Deutschlands Ruf für Ingenieurskunst und technologische Innovation und bedienen den Bedarf an zuverlässigen und leistungsstarken Dekokungssystemen.

Die regulatorische Landschaft in Deutschland ist durch strenge Umweltgesetze und Sicherheitsstandards geprägt. Rahmenwerke wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die allgemeine Produktsicherheitsverordnung (GPSR) sind für chemische Prozessausrüstungen relevant. Zertifizierungen durch Organisationen wie TÜV sind für die Gewährleistung der Konformität und Sicherheit unerlässlich. Diese Vorschriften treiben die Nachfrage nach fortschrittlichen, umweltfreundlichen Dekokungslösungen, die Emissionen minimieren und die Sicherheit am Arbeitsplatz maximieren.

Die Vertriebskanäle in Deutschland für Dekokungstechnologie sind in der Regel direkt, über spezialisierte Vertriebsteams der Hersteller oder über etablierte industrielle Zulieferer. Das Kaufverhalten der Kunden wird stark von technischen Spezifikationen, Zuverlässigkeit, langfristigen Betriebskosten und der Einhaltung von Umwelt- und Sicherheitsstandards beeinflusst. Deutsche Unternehmen legen Wert auf Qualität, Langlebigkeit und energieeffiziente Lösungen. Der Fokus liegt oft auf der Gesamtbetriebskostenbilanz (Total Cost of Ownership) und dem Nachweis eines positiven Return on Investment durch verbesserte Effizienz und reduzierte Ausfallzeiten.

Wichtige Währungsbeträge, die sich auf den Markt beziehen, werden in Euro angegeben. So wird beispielsweise erwartet, dass der globale Markt bis 2034 rund 23,41 Milliarden USD (ca. 21,70 Milliarden €) erreichen wird. Für Deutschland bedeutet dies eine bedeutende Marktgröße, die Investitionen in fortschrittliche Technologie und Wartungsdienstleistungen erfordert, um die Wettbewerbsfähigkeit seiner energieintensiven Industrien aufrechtzuerhalten.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Nadelkoks

5.1.2. Gewöhnlicher Petrolkoks

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Hydraulische Entkokungssysteme

5.2.2. Geschlossenes Koks-Slurry-System (CCSS)

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten und Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Nadelkoks

6.1.2. Gewöhnlicher Petrolkoks

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Hydraulische Entkokungssysteme

6.2.2. Geschlossenes Koks-Slurry-System (CCSS)

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Nadelkoks

7.1.2. Gewöhnlicher Petrolkoks

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Hydraulische Entkokungssysteme

7.2.2. Geschlossenes Koks-Slurry-System (CCSS)

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Nadelkoks

8.1.2. Gewöhnlicher Petrolkoks

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Hydraulische Entkokungssysteme

8.2.2. Geschlossenes Koks-Slurry-System (CCSS)

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Nadelkoks

9.1.2. Gewöhnlicher Petrolkoks

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Hydraulische Entkokungssysteme

9.2.2. Geschlossenes Koks-Slurry-System (CCSS)

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Nadelkoks

10.1.2. Gewöhnlicher Petrolkoks

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Hydraulische Entkokungssysteme

10.2.2. Geschlossenes Koks-Slurry-System (CCSS)

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Flowserve

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Ruhrpumpen

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Delta Valve

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. IMI Z&J

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Luoyang Jianguang Special Equipment

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Lanzhou Petrochemical Equipment

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. TriPlan

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Axina

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Sinosteel Tiancheng

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Forschungsmethodik

Der Marktforschungsbericht "Decoking Technology by Application, by Types, by North America, by South America, by Europe, by Middle East & Africa, by Asia Pacific Forecast 2026-2034" nutzt eine robuste und facettenreiche Forschungsmethodik, die darauf abzielt, hochpräzise und umsetzbare Markteinblicke zu liefern. Unser Ansatz kombiniert eine umfassende Phase der Sekundärforschung mit extensiver Primärforschung, die sorgfältig trianguliert wird, um Datenintegrität und Zuverlässigkeit zu gewährleisten.

Leiter F&E / Direktor Produktentwicklung (Entkokungssysteme)

20%

Direktor Beschaffung / Supply Chain Manager (Erdöl & Chemie)

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Öl- und Gasraffinerien & Petrochemieanlagen

30%

Hersteller von Entkokungstechnologien & -geräten

25%

Erdölkokshersteller

20%

Engineering, Procurement, and Construction (EPC) -Unternehmen

15%

Anbieter von industriellen Automatisierungs- & Steuerungssystemen

10%

Primärforschung

Die Primärforschung bildet den Eckpfeiler unserer Marktschätzung und -analyse und macht 70-80% unserer gesamten Forschungsanstrengungen aus. Diese Phase umfasst tiefgehende, strukturierte Interviews und Diskussionen mit einer breiten Palette von Branchenexperten, wichtigen Meinungsführern und Stakeholdern entlang der Wertschöpfungskette. Diese Interaktionen sind entscheidend für die Validierung von Sekundärdaten und die Gewinnung qualitativer Einblicke in Marktdynamiken, Wettbewerbslandschaften, technologische Fortschritte und zukünftige Trends.

Wichtige Teilnehmer an unserer Primärforschung sind:

Befragte Unternehmenstypen:

Öl- und Gasraffinerien & Petrochemieanlagen: Primäre Endverbraucher von Entkokungstechnologien, die die Nachfrage nach Neuinstallationen und Modernisierungen vorantreiben.

Hersteller von Entkokungstechnologien & -geräten: Kernakteure, die hydraulische Entkokungssysteme und Closed Coke Slurry Systems (CCSS) entwickeln und liefern.

Erdölkokshersteller: Direkt an der Anwendung des Outputs (Nadelkoks, gewöhnlicher Petrolkoks) beteiligt, was die Nachfrage nach spezifischen Entkokungseffizienzen beeinflusst.

Engineering, Procurement, and Construction (EPC) -Unternehmen: Verantwortlich für die Planung, den Bau und die Inbetriebnahme von Raffinerieeinheiten, einschließlich Verzögerungskoker- und Entkokungsabschnitten.

Anbieter von industriellen Automatisierungs- & Steuerungssystemen: Bieten Lösungen an, die zur Sicherheit und Effizienz in Entkokungsbetrieben integriert und optimiert werden.

Befragte Schlüsselakteure:

VP für Raffineriebetriebe / Werksleiter: Bietet strategische Einblicke auf hoher Ebene bezüglich Investitionsausgaben, Betriebseffizienz und Prioritäten bei der Technologieeinführung in Raffinerien.

Prozessingenieurleiter / Leitender Prozessingenieur: Bietet detaillierte technische Perspektiven zur Leistung von Entkokungssystemen, Herausforderungen, Wartungsanforderungen und Integrationsbedürfnissen.

Leiter F&E / Direktor Produktentwicklung (Entkokungssysteme): Bietet von Technologieherstellern Einblicke in Innovation, zukünftige Technologietrends und Wettbewerbspositionierung.

Direktor Beschaffung / Supply Chain Manager (Erdöl & Chemie): Liefert Daten zu Kriterien für die Lieferantenauswahl, Preistrends, Vertragslaufzeiten und Lieferkettendynamiken für Entkokungsgeräte und -dienstleistungen.

Diese Interviews werden weltweit in Nordamerika, Südamerika, Europa, dem Nahen Osten & Afrika und im asiatisch-pazifischen Raum durchgeführt, um regionale Nuancen und marktspezifische Besonderheiten zu erfassen.

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 20-30% unserer Forschungsanstrengungen widmen wir der umfassenden Sekundärforschung und dem Branchen-Benchmarking. Diese Phase liefert die grundlegenden Daten, validiert die Ergebnisse der Primärforschung und informiert über die anfängliche Marktlandschaft. Unsere Sekundärforschung stützt sich auf eine vielfältige Palette glaubwürdiger, hochrangiger Quellen, um die Robustheit und Zuverlässigkeit unserer Daten zu gewährleisten. Wir vermeiden strikt Daten von anderen Marktforschungswebsites.

Wichtige Sekundärquellen umfassen:

Finanzdatenbanken & Unternehmensberichte: Bloomberg, Factiva, Hoovers, PitchBook, Jahresberichte von Unternehmen, Investorenpräsentationen und Finanzberichte.

Regierungsveröffentlichungen & statistische Daten: Relevante nationale und internationale Regierungsberichte (z. B. U.S. Energy Information Administration – EIA, International Energy Agency – IEA), statistische Ämter und Zolldaten.

Branchenverbände & Branchenorganisationen: Veröffentlichungen, Berichte und Whitepapers führender Branchenverbände, die branchenspezifische Einblicke und Statistiken liefern.

Fachzeitschriften & technische Papiere: Peer-reviewte Forschung, technologische Fortschritte und Studien, die sich auf Entkokungsprozesse, Erdölraffination und Kohlenstoffproduktion spezialisieren.

Proprietäre Datenbanken & Archive: Die umfangreichen internen Datenbanken, historischen Marktdaten und Expertenwissensarchive unseres Unternehmens.

Nachfragemodellierung & Marktschätzung

Unsere Methodik zur Marktschätzung verwendet eine sorgfältige Kombination aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Datentriangulation verstärkt wird. Dies gewährleistet, dass die Marktgrößen- und Prognosezahlen auf verschiedenen Aggregationsebenen robust und konsistent sind.

Bottom-Up-Ansatz: Diese Methode beginnt mit der Analyse von Marktchancen auf Mikroebene. Wichtige Kennzahlen und Variablen, die für die Bottom-Up-Berechnung verwendet werden, umfassen:

Globale Rohöl-Durchsatzkapazität (Barrel pro Tag): Eine grundlegende Kennzahl, die das Gesamtausmaß des Raffineriebetriebs widerspiegelt und das Potenzial für verzögerte Koker-Einheiten und die damit verbundenen Entkokungsbedürfnisse anzeigt.

Anzahl aktiver verzögerter Koker-Einheiten (DCUs) weltweit und regional: Direkte Zählung der primären Anlagen, die eine Entkokungstechnologie benötigen, was eine Schätzung auf Basis der Einheiten ermöglicht.

Durchschnittliche Investitionsausgaben (CAPEX) für Neuinstallationen/Modernisierungen von Entkokungssystemen: Bietet eine Kostenbasis pro Einheit für den Marktwert in Kombination mit Ankündigungen neuer Projekte oder Ersatzzyklen.

Jährliche Ausgaben für Wartung, Service und Automatisierung bestehender Entkokungssysteme: Erfasst die wiederkehrenden Einnahmeströme, die mit der Betriebslebensdauer von Entkokungstechnologien verbunden sind.

Diese detaillierten Schätzungen werden dann aggregiert, um die Gesamtmarktgröße für bestimmte Produkttypen, Anwendungen und regionale Segmente zu ermitteln.

Top-Down-Ansatz: Diese Methode beginnt mit breiteren Branchenaggregaten, wie den gesamten Ausgaben für Raffinerien oder globalen Energietrends, und filtert dann basierend auf Marktanteilen, Penetrationsraten und branchenspezifischen Koeffizienten zum spezifischen Markt für Entkokungstechnologie herunter. Dieser Ansatz dient zur Validierung der Bottom-Up-Schätzungen.

Datentriangulation: Die endgültigen Marktzahlen werden durch einen rigorosen Triangulationsprozess abgeleitet, der Daten aus primären Interviews, verschiedenen Sekundärquellen und unserer Nachfragemodellierung kombiniert. Diese Kreuzvalidierung stellt sicher, dass Unstimmigkeiten identifiziert und behoben werden, was zu hochzuverlässigen Marktschätzungen und Prognosen für 2026-2034 führt. Alle Marktsegmente, einschließlich Anwendungen (Nadelkoks, gewöhnlicher Petrolkoks), Typen (hydraulische Entkokungssysteme, Closed Coke Slurry System (CCSS)) und regionale Aufschlüsselungen, werden mit diesem umfassenden Ansatz analysiert.

Datenrichtigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität ist von größter Bedeutung. Wir garantieren einen geschätzten Datenrichtigkeitsgrad von 85-90%. Dieses hohe Maß an Genauigkeit wird durch mehrere strenge Qualitätsprüfungsmechanismen erreicht:

Überprüfung durch ein Expertenpanel: Alle Ergebnisse, Prognosen und Analysen werden von einem internen Panel erfahrener Marktforschungsanalysten und Fachexperten gründlich geprüft, um potenzielle Verzerrungen oder Inkonsistenzen zu identifizieren und zu mindern.

Kontinuierliche Validierung: Während des gesamten Forschungslebenszyklus werden Datenpunkte kontinuierlich anhand mehrerer Quellen validiert, und widersprüchliche Informationen werden durch weitere Primär- und Sekundärforschung untersucht und abgeglichen.

Aktuelle Informationen: Jeder Bericht wird dynamisch aktualisiert, um die neuesten Marktbedingungen, technologischen Fortschritte und Branchenentwicklungen bis zum Kaufdatum widerzuspiegeln und sicherzustellen, dass die Kunden die aktuellsten und relevantesten Einblicke erhalten.

Diese sorgfältige Methodik stellt sicher, dass unsere Kunden einen Marktforschungsbericht erhalten, der nicht nur umfassend und aufschlussreich ist, sondern auch hochgenau und zuverlässig, was eine sichere strategische Entscheidungsfindung ermöglicht.

Häufig gestellte Fragen

1. Welche Industrien treiben die Nachfrage nach Entkokungstechnologie an?

Die Entkokungstechnologie unterstützt hauptsächlich die Erdölraffinerie- und petrochemische Industrie, wo sie für die Verarbeitung von schwerem Rohöl und die Herstellung von Massenprodukten wie Nadelkoks und gewöhnlichem Petrolkoks unerlässlich ist. Diese Anwendungen sind für die Herstellung von Produkten wie Elektroden, Graphit und Industriekraftstoffen von entscheidender Bedeutung.

2. Welche Region führt den Markt für Entkokungstechnologie an und warum?

Der asiatisch-pazifische Raum wird voraussichtlich den Markt für Entkokungstechnologie anführen und etwa 38 % des Marktanteils halten. Diese Dominanz beruht auf erheblichen Investitionen in die Raffineriekapazität, der rasanten industriellen Expansion in Ländern wie China und Indien sowie der wachsenden Nachfrage nach Petrolkoks-Derivaten.

3. Gibt es aktuelle Entwicklungen oder Produkteinführungen im Bereich der Entkokungstechnologie?

Spezifische aktuelle Entwicklungen, Fusionen und Übernahmen oder Produkteinführungen für die Entkokungstechnologie sind in den bereitgestellten Marktdaten nicht detailliert aufgeführt. Marktteilnehmer wie Flowserve und Delta Valve optimieren jedoch ständig ihre hydraulischen Entkokungssysteme hinsichtlich Effizienz und Sicherheit.

4. Wie wirken sich Vorschriften auf den Markt für Entkokungstechnologie aus?

Der Markt für Entkokungstechnologie wird von strengen Umwelt- und Sicherheitsvorschriften für den Erdölraffinerie- und petrochemischen Betrieb beeinflusst. Compliance-Anforderungen für Emissionskontrolle, Abfallmanagement und Betriebssicherheit treiben die Nachfrage nach fortschrittlichen, effizienten und sichereren hydraulischen Entkokungssystemen an, um Industriestandards zu erfüllen.

5. Welche disruptiven Technologien entstehen im Bereich der Entkokung?

Obwohl in den verfügbaren Daten keine spezifischen disruptiven Technologien für die Entkokung detailliert aufgeführt sind, konzentrieren sich Innovationen typischerweise auf die Verbesserung der Effizienz, Automatisierung und Sicherheit bestehender hydraulischer Entkokungssysteme und geschlossener Koks-Slurry-Systeme (CCSS). Prozessoptimierungen in der vorgelagerten Raffinerie können die Häufigkeit von Entkokungsoperationen reduzieren.

6. Was sind die größten Herausforderungen bei der Einführung von Entkokungstechnologie?

Zu den größten Herausforderungen bei der Einführung von Entkokungstechnologie gehören hohe anfängliche Investitionskosten für Systeme wie hydraulische Entkokungssysteme, betriebliche Komplexitäten, die spezielle Schulungen erfordern, und strenge Sicherheitsprotokolle für den Umgang mit Gefahrstoffen. Wartungskosten für Geräte und Ausfallzeiten stellen ebenfalls laufende Überlegungen für Betreiber dar.