Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Marktentwicklung von Explosionsschutzbeschichtungen: Prognosen bis 2033

Explosionsschutzbeschichtung

Marktentwicklung von Explosionsschutzbeschichtungen: Prognosen bis 2033

Explosionsschutzbeschichtung by Anwendung (Militärfahrzeug, Zivilgebäude, Regierungsgebäude, Tanks für Brennstofflagerung, Andere), by Materialtyp (Polyurea, Epoxy, Polyurethan, Acryl, Silikon, Andere), by Installationstyp (Neubau, Nachrüstung & Renovierung), by Substrat (Betonkonstruktionen, Stahlkonstruktionen, Mauerwerksflächen, Verbundwerkstoffkonstruktionen, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest Südamerikas), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest Europas), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 3, 2026|Basisjahr : 2025|Seiten : 126

Wichtige Erkenntnisse für den Markt für Explosionsschutzbeschichtungen

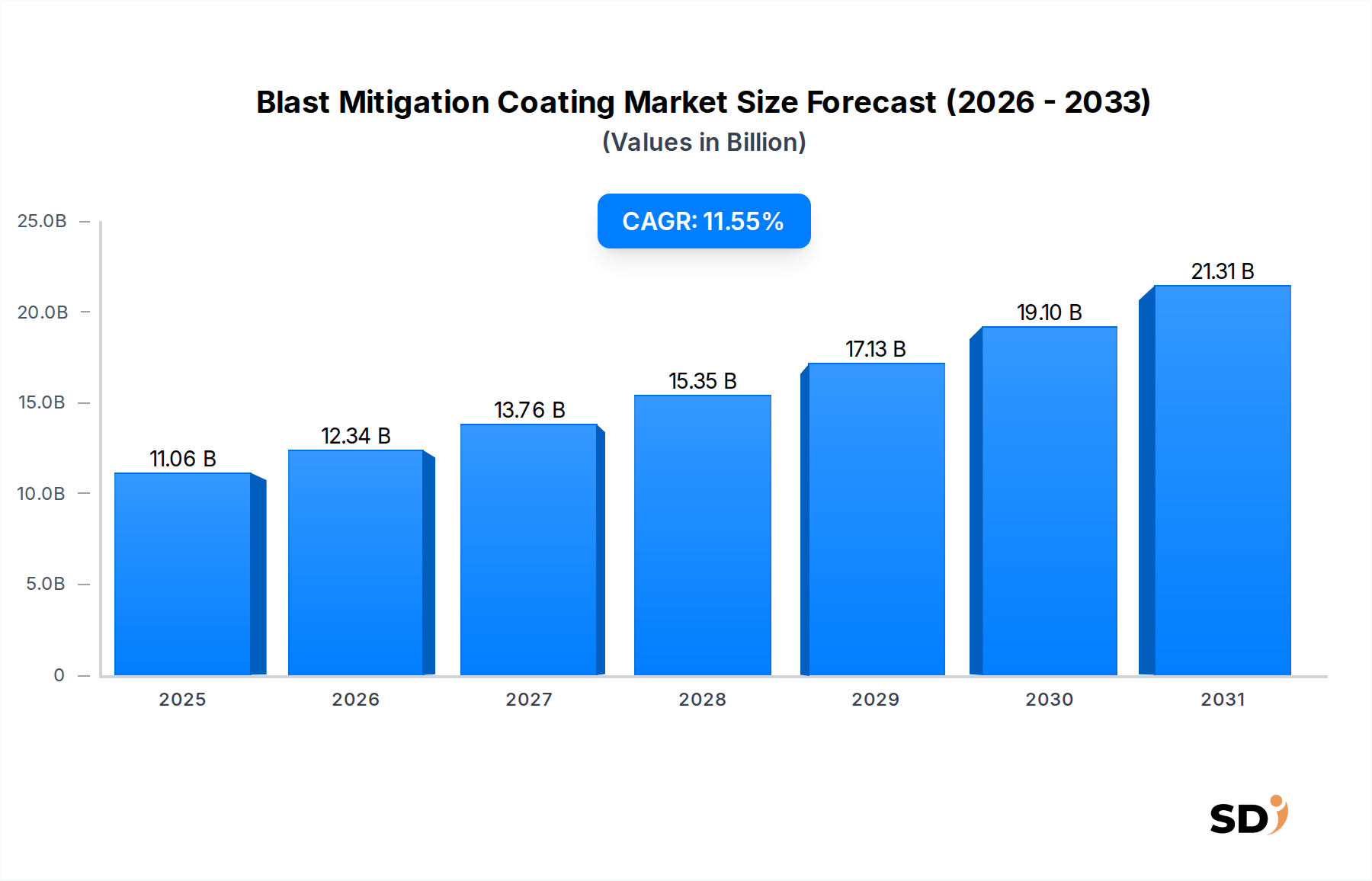

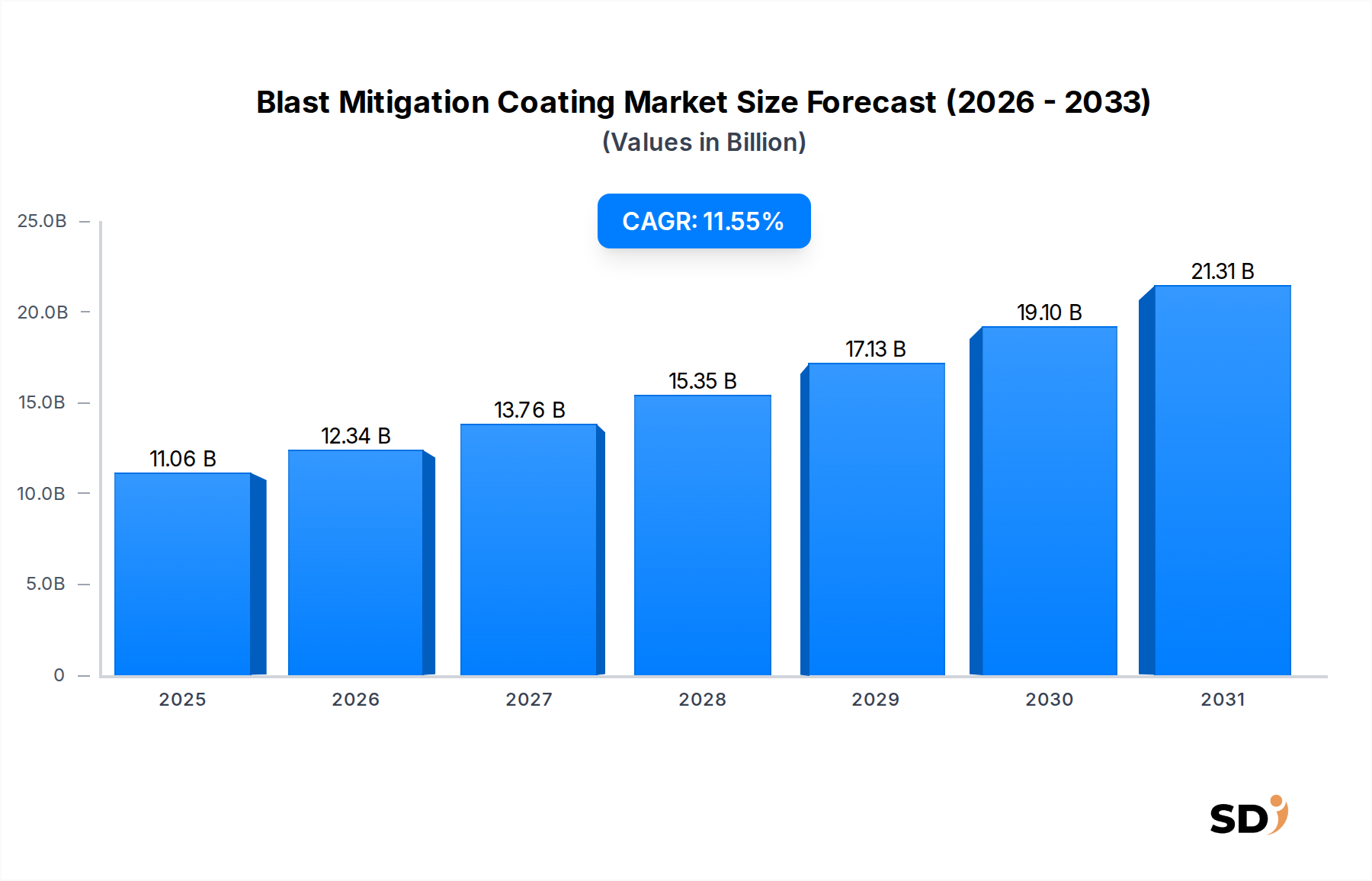

Der globale Markt für Explosionsschutzbeschichtungen ist für ein robustes Wachstum positioniert, angetrieben durch eskalierende geopolitische Komplexitäten, erhöhte Sicherheitsbedrohungen und einen allgegenwärtigen Fokus auf den Schutz kritischer Vermögenswerte. Mit einem geschätzten Wert von 11,06 Milliarden USD (ca. 10,2 Milliarden €) im Jahr 2025 wird prognostiziert, dass der Markt im Prognosezeitraum von 2026 bis 2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,55 % aufweisen wird. Diese Entwicklung wird durch eine Konvergenz von Faktoren gestützt, darunter erhöhte Verteidigungsausgaben, erhebliche Investitionen in kritische nationale Infrastrukturen und die wachsende Notwendigkeit, bestehende Strukturen nachzurüsten, um zeitgemäßen Sicherheitsstandards zu entsprechen. Die Nachfrage nach fortschrittlichen Schutzlösungen in militärischen, zivilen und staatlichen Sektoren nimmt zu, wobei Innovationen in der Materialwissenschaft, insbesondere bei Polymersystemen, eine Schlüsselrolle bei der Marktentwicklung spielen.

Explosionsschutzbeschichtung Marktgröße (in Billion)

25.0B

20.0B

15.0B

10.0B

5.0B

0

11.06 B

2025

12.34 B

2026

13.76 B

2027

15.35 B

2028

17.13 B

2029

19.10 B

2030

21.31 B

2031

Makroökonomische Rückenwinde wie die rasche globale Urbanisierung, die widerstandsfähige städtische Infrastrukturen erfordert, sowie die laufende Verfeinerung von Anti-Terror-Protokollen und industriellen Sicherheitsvorschriften katalysieren die Marktdurchdringung weiter. Die Entwicklung fortschrittlicher Formulierungen, die überlegene Elastizität, Zugfestigkeit und schnelle Aushärtungszeiten bieten, ist ein bedeutender Treiber, der die praktische Anwendung und Wirksamkeit dieser Beschichtungen verbessert. Darüber hinaus fördert das wachsende Bewusstsein der Entscheidungsträger für die Kosteneffizienz präventiver Maßnahmen gegen Explosionsereignisse im Vergleich zum Wiederaufbau nach einem Ereignis eine breitere Akzeptanz. Der Marktausblick bleibt außergewöhnlich positiv, gekennzeichnet durch eine anhaltende Nachfrage nach Neubauten und umfangreichen Nachrüstungsprojekten weltweit, was dem Markt in den kommenden zehn Jahren eine stabile und wachsende Einnahmequelle für Hersteller und Anwender sichert.

Analyse der dominanten Segmente im Markt für Explosionsschutzbeschichtungen

Innerhalb der vielfältigen Landschaft des Marktes für Explosionsschutzbeschichtungen entwickelt sich das Materialsegment Polyurea aufgrund seiner überlegenen Leistungseigenschaften und vielseitigen Anwendungsprofile zu einem Hauptträger des Umsatzanteils. Polyurea-basierte Beschichtungen werden aufgrund ihrer außergewöhnlichen Elastizität, Zugfestigkeit und schnellen Aushärtungszeiten, die für eine effektive Explosionsschutz entscheidend sind, hoch geschätzt. Diese Eigenschaften ermöglichen es Polyurea-Beschichtungen, die Energie von Explosionsereignissen besser zu absorbieren und abzuleiten als herkömmliche starre Materialien, wodurch die strukturelle Integrität und die Sicherheit der Insassen von beschichteten Oberflächen erheblich verbessert werden. Die schnelle Aushärtungszeit bedeutet auch geringere Ausfallzeiten für Anwendungsprojekte, was sie zu einer wirtschaftlich attraktiven Option sowohl für Neubauten als auch für Nachrüstungen macht. Ihre inhärente Beständigkeit gegen Abrieb, Chemikalien und extreme Temperaturen verlängert zudem die Lebensdauer geschützter Vermögenswerte und bietet so langfristigen Wert.

Schlüsselakteure wie LINE-X, Rhino Linings, SPI und Nukote haben starke Marktpositionen durch die Entwicklung und Verfeinerung fortschrittlicher Polyurea-Formulierungen für verschiedene Hochstressumgebungen etabliert. Diese Unternehmen investieren kontinuierlich in F&E, um die Produktleistung zu verbessern, Anwendungsmethoden zu erweitern und sich entwickelnde regulatorische Standards zu erfüllen. Die Dominanz des Marktsegments Polyurea-Beschichtungen spiegelt nicht nur seinen aktuellen Anteil wider, sondern deutet auch auf seine Wachstumskurve hin; seine inhärenten Vorteile führen zu einer zunehmenden Spezifikation in einer breiteren Palette von Anwendungen, von kritischen Infrastrukturen bis hin zu Militärfahrzeugen und Geschäftsgebäuden. Dieses Segment wird voraussichtlich seine führende Position behaupten und ein nachhaltiges Wachstum aufweisen, da technologische Fortschritte neue Möglichkeiten für seinen Einsatz in anspruchsvollen Schutzanwendungen erschließen.

Wichtige Markttreiber und Beschränkungen im Markt für Explosionsschutzbeschichtungen

Der Markt für Explosionsschutzbeschichtungen wird hauptsächlich durch eine zunehmende globale Betonung von Sicherheit und Widerstandsfähigkeit vorangetrieben, ausgeglichen durch spezifische Akzeptanzherausforderungen.

Markttreiber:

Eskalierende geopolitische Instabilität und Sicherheitsbedrohungen: Der kontinuierliche Anstieg globaler Sicherheitsbedrohungen, einschließlich Terrorismus und regionaler Konflikte, treibt direkt die Nachfrage nach verbesserten Schutzmaßnahmen für Personal und kritische Vermögenswerte an. Dies spiegelt sich nachweislich in den globalen Verteidigungsausgaben wider, die voraussichtlich 2,5 Billionen USD (ca. 2,3 Billionen €) bis 2025 übersteigen werden, wobei ein erheblicher Teil für fortschrittliche Schutzmaterialien und -technologien bestimmt ist. Die Notwendigkeit, Militärstützpunkte, Regierungsgebäude und strategische Infrastrukturen vor Sprengkörpern zu schützen, ist ein primärer Katalysator für die Marktexpansion. Dieser Treiber trägt auch zum Wachstum des Marktes für Militärfahrzeuge bei, wo fortschrittliche Schutzbeschichtungen zum Standard werden.

Ausweitung der Initiativen zum Schutz kritischer Infrastrukturen: Regierungen und private Unternehmen weltweit investieren erheblich in die Stärkung der Widerstandsfähigkeit kritischer Infrastrukturen gegen unbeabsichtigte und beabsichtigte Bedrohungen. Dazu gehören Energieanlagen, Verkehrsknotenpunkte, Rechenzentren und öffentliche Versorgungsunternehmen. Da die globalen Infrastrukturausgaben bis 2040 voraussichtlich 9 Billionen USD (ca. 8,3 Billionen €) jährlich erreichen werden, ist ein erheblicher Teil dieser Investitionen der Bereitstellung fortschrittlicher Explosionsschutzlösungen gewidmet. Dieser breite Anwendungsbereich fördert das Wachstum des Marktes für Infrastrukturschutz, wo diese Beschichtungen eine entscheidende Verteidigungsschicht bieten.

Steigende Nachfrage nach Nachrüstungs- und Renovierungsprojekten: Ein erheblicher Teil der bestehenden globalen Infrastruktur und des Gebäudebestands stammt aus der Zeit vor modernen Explosionsschutzstandards. Die Notwendigkeit, diese Strukturen für eine verbesserte Sicherheit aufzurüsten, insbesondere in städtischen Zentren und Hochrisikozonen, stellt eine erhebliche Marktchance dar. Der globale Renovierungsmarkt, der 2023 auf über 1,2 Billionen USD (ca. 1,1 Billionen €) geschätzt wurde, integriert zunehmend Explosionsschutzbeschichtungen in seinen Umfang, angetrieben durch sich entwickelnde Bauvorschriften und ein erhöhtes Sicherheitsbewusstsein.

Marktbeschränkungen:

Hohe Vorabkosten und Anwendungskomplexität: Die Spezialisierung von Explosionsschutzbeschichtungen, die spezifische Materialformulierungen, ausgefeilte Anlagenausrüstung und hochqualifizierte Arbeitskräfte erfordert, führt oft zu höheren anfänglichen Installationskosten im Vergleich zu herkömmlichen Schutzlösungen. Diese wirtschaftliche Hürde kann die Akzeptanz behindern, insbesondere bei kommerziellen Projekten mit begrenzten Budgets oder in Regionen, in denen das wahrgenommene Risiko die Investition noch nicht rechtfertigt.

Fehlen universeller regulatorischer Rahmenbedingungen und Bewusstsein: Während bestimmte Sektoren und Regionen über robuste Standards verfügen, ist ein universeller regulatorischer Rahmen für Explosionsschutzbeschichtungen noch im Entstehen begriffen. Dieses Fehlen kann zu inkonsistenten Adoptionsraten führen, insbesondere im zivilen Bauwesen, wo das Bewusstsein bei Architekten, Ingenieuren und Immobilieneigentümern für die Wirksamkeit und Notwendigkeit dieser spezialisierten Lösungen für den Markt für Schutzbeschichtungen begrenzt sein kann. Darüber hinaus erfordern die komplizierten technischen Spezifikationen eine umfassende Schulung und Standardisierung, um eine breitere Marktdurchdringung zu ermöglichen.

Wettbewerbslandschaft des Marktes für Explosionsschutzbeschichtungen

Der Markt für Explosionsschutzbeschichtungen weist eine wettbewerbsorientierte Landschaft auf, die etablierte Chemiekonzerne und spezialisierte Beschichtungsanbieter umfasst, die jeweils durch Innovation und strategische Partnerschaften um Marktanteile kämpfen.

SPI: Bekannt für fortschrittliche Polyurea-Systeme, die häufig in Verteidigungs- und Industriesektoren für Hochleistungsbeschichtungen eingesetzt werden und Haltbarkeit und schnelle Anwendung betonen.

LINE-X: Ein führender globaler Anbieter von Polyurea-Schutzbeschichtungen, bekannt für seine robusten, langlebigen Lösungen in den Bereichen Automobil, Industrie und Militär, mit einer starken Markenpräsenz.

Rhino Linings: Spezialisiert auf aufgesprühte Schutzverkleidungen, die stoßfeste und korrosionsbeständige Lösungen für verschiedene Branchen, einschließlich Verteidigung und Bauwesen, anbieten und über umfangreiche Anwendungsexpertise verfügen.

Paxcon: Konzentriert sich auf spezialisierte Explosions- und ballistische Schutzbeschichtungen, die sich hauptsächlich an den Verteidigungs- und kritischen Infrastrukturschutz richten und extreme Leistung in Hochrisikoumgebungen betonen.

HSPC: Bietet eine Reihe von Hochleistungsbeschichtungen, die oft im industriellen und strukturellen Schutz gegen extreme Bedingungen eingesetzt werden, mit Schwerpunkt auf umfassender Materialwissenschaft.

ArmorThane: Bietet kundenspezifische Polyurea- und Polyurethan-Schutzbeschichtungen, die auf Haltbarkeit und Schlagfestigkeit in anspruchsvollen Umgebungen ausgelegt sind und die Vielseitigkeit der Anwendung hervorheben.

Solar Gard: Hauptsächlich bekannt für Fensterfolien, bietet aber auch fortschrittliche Schutzbeschichtungslösungen für erhöhte Sicherheit, die seine Expertise in der Materiallaminierung nutzen.

Elastothane: Spezialisiert auf aufgesprühte Polyurea- und Polyurethansysteme, die langlebige und flexible Schutzlösungen für verschiedene Industrie- und Baubereiche bieten.

Liquid Armor: Ein Anbieter von fortschrittlichen flüssig aufgetragenen Schutzbeschichtungen, der sich auf Haltbarkeit und Anwendungen in extremen Umgebungen konzentriert und sich zur Entwicklung innovativer Formulierungen verpflichtet hat.

ClimaShield: Bietet Schutzbeschichtungslösungen, die eine erhöhte Beständigkeit gegen Stöße und Umwelteinflüsse bieten und sowohl kommerzielle als auch industrielle Kunden ansprechen.

ResoCoat: Konzentriert sich auf innovative Beschichtungstechnologien für robusten Schutz in Industrie- und Bauanwendungen und betont die langfristige Integrität von Vermögenswerten.

High Impact Technology: Spezialisiert auf Lösungen, die für die Widerstandsfähigkeit gegen hohe Stoßkräfte ausgelegt sind, einschließlich Explosionsschutzanwendungen, mit klarem Fokus auf Sicherheitstechnik.

Resin Floors North East: Bietet spezialisierte Harz-Bodenbeläge und Beschichtungslösungen, die potenziell Schutzschichten für verschiedene industrielle Umgebungen umfassen können.

DELTA Coatings: Bietet eine umfassende Palette von Schutz- und Abdichtungsbeschichtungen für verschiedene industrielle und bauliche Bedürfnisse, einschließlich spezialisierter Lösungen für raue Umgebungen.

IXS Coatings: Ein wichtiger Akteur im Bereich Sprüh-Liner für Ladeflächen und Schutzbeschichtungen, der seine Expertise durch fortschrittliche Polymerwissenschaft auf industrielle und militärische Anwendungen ausdehnt.

Arma Coatings: Spezialisiert auf hochbeständige und schützende Beschichtungen für die Sektoren Industrie, Automobil und spezialisierte Verteidigung mit maßgeschneiderten Materiallösungen.

Ultimate Linings: Bietet Schutzbeschichtungen mit Fokus auf Schlag- und Abriebfestigkeit für Automobil-, Industrie- und Verteidigungszwecke und gewährleistet robusten Schutz.

ESW: Bietet Schutz- und Spezialbeschichtungslösungen für anspruchsvolle Umgebungen und betont kundenspezifisch entwickelte Anwendungen.

Krypton Chemical: Innoviert bei Polyurethan- und Polyureasystemen und bietet fortschrittliche Lösungen für Wasserdichtigkeit, Bodenbeläge und Schutzbeschichtungen mit Schwerpunkt auf chemischer Beständigkeit.

Sherwin-Williams: Ein globaler Marktführer für Farben und Beschichtungen, der ein breites Portfolio anbietet, das spezialisierte Schutz- und Hochleistungsbeschichtungslösungen für Industrie- und Infrastruktursegmente umfasst.

Nukote: Spezialisiert auf Hochleistungs-Schutzbeschichtungen mit starkem Fokus auf Polyurea- und Polyurethansysteme für raue Umgebungen und den Schutz kritischer Vermögenswerte.

PPG Industries: Ein großes globales Beschichtungsunternehmen, das eine breite Palette von Produkten anbietet, darunter Schutz- und Schiffsbeschichtungen, die in verschiedenen industriellen und baulichen Anwendungen eingesetzt werden und über umfangreiche F&E-Fähigkeiten verfügen.

Aktuelle Entwicklungen & Meilensteine im Markt für Explosionsschutzbeschichtungen

Aktuelle Fortschritte und strategische Meilensteine unterstreichen die dynamische Entwicklung des Marktes für Explosionsschutzbeschichtungen und spiegeln die konzertierten Bemühungen der Branche zur Verbesserung der Materialleistung, Anwendungseffizienz und Nachhaltigkeit wider.

Q4 2023: Ein führender Branchenakteur hat eine neue Linie von Nano-Komposit-Explosionsschutzbeschichtungen eingeführt, die fortschrittliche Materialwissenschaft nutzen, um 15 % höhere Energieabsorptionsfähigkeiten zu erzielen, ohne die Beschichtungsdicke zu erhöhen. Diese Innovation ermöglicht leichtere Anwendungen mit verbesserter Schutzwirkung.

Q2 2024: Eine bedeutende strategische Partnerschaft wurde zwischen einem großen Rüstungskonzern und einem spezialisierten Hersteller von Polyurea-Beschichtungen geschlossen. Diese Zusammenarbeit zielt darauf ab, nächste Generationen von ultra-schnell aushärtenden, explosionsbeständigen Materialien direkt in die Herstellungsprozesse neuer Militärfahrzeugplattformen zu integrieren, was die Produktion erheblich rationalisiert und die Einsatzbereitschaft verbessert.

Q1 2025: Die Internationale Organisation für Normung (ISO) hat einen neuen Satz von Empfehlungen und Standards für die Anwendung fortschrittlicher Schutzbeschichtungen in kritischen Infrastruktursektoren veröffentlicht. Diese Richtlinien heben speziell die Vorteile moderner Explosionsschutzlösungen hervor und fördern die zunehmende weltweite Akzeptanz und Standardisierung im Markt für Bauchemikalien.

Q3 2025: Ein führendes Beschichtungstechnologieunternehmen hat ein neuartiges, emissionsarmes (VOC - Volatile Organic Compound) Polyureasystem eingeführt, das für die schnelle Anwendung bei Nachrüstungs- und Renovierungsprojekten entwickelt wurde. Dieses Produkt reduziert die Projektzeit durch schnelleres Aushärten um bis zu 30 % und adressiert gleichzeitig Umweltbedenken im Zusammenhang mit traditionellen lösemittelbasierten Beschichtungen.

Regionale Marktaufschlüsselung für den Markt für Explosionsschutzbeschichtungen

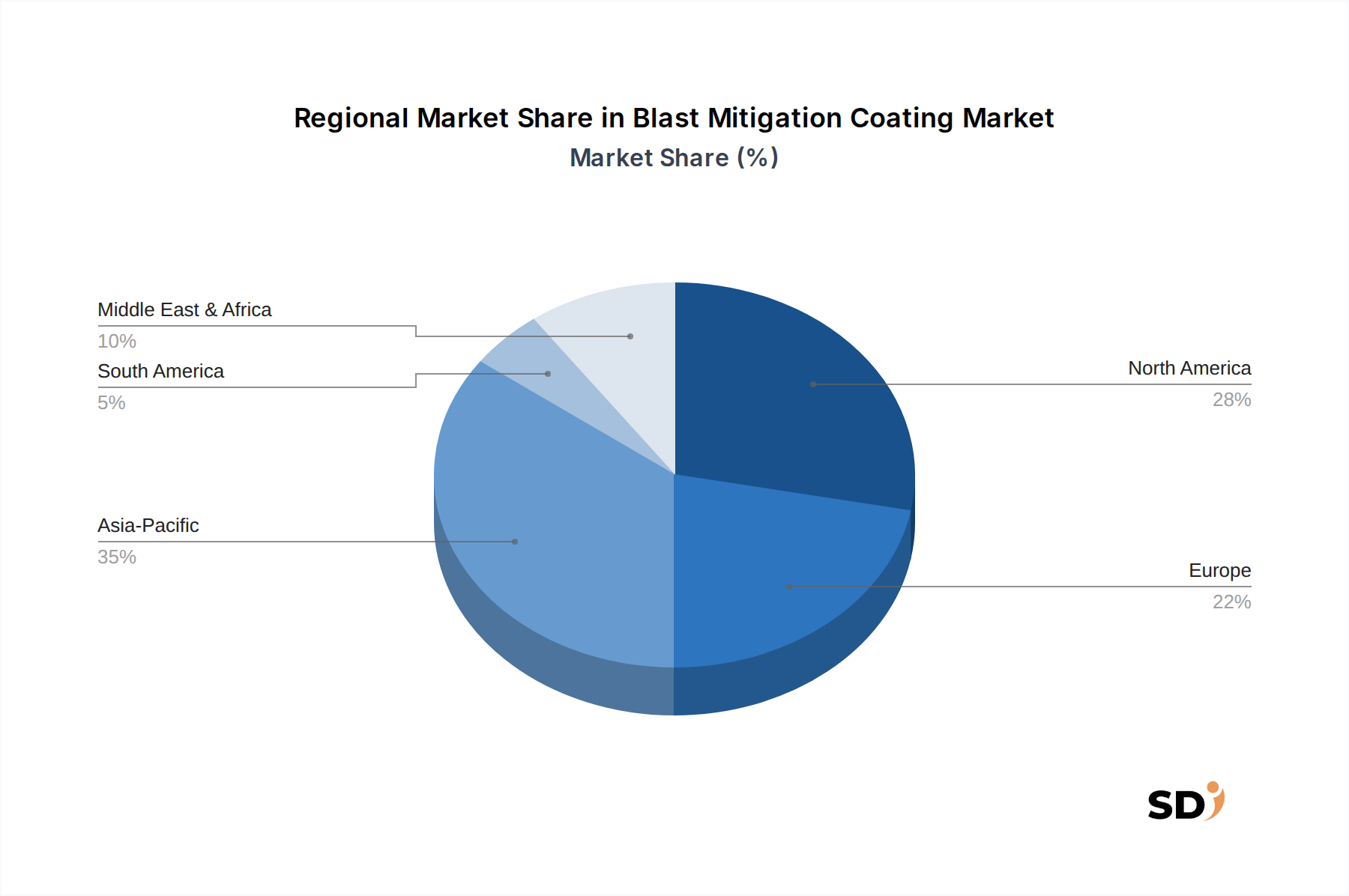

Der globale Markt für Explosionsschutzbeschichtungen weist unterschiedliche regionale Dynamiken auf, die von geopolitischer Stabilität, Infrastrukturentwicklung und Verteidigungsausgaben beeinflusst werden. Obwohl spezifische regionale CAGR-Zahlen nicht angegeben sind, ermöglicht die Analyse der Nachfragetreiber eine vergleichende Bewertung.

Nordamerika nimmt eine dominante Position auf dem globalen Markt ein, hauptsächlich angetrieben durch erhebliche Verteidigungsausgaben in den Vereinigten Staaten, strenge Bauvorschriften, die Schutzmaßnahmen vorschreiben, und kontinuierliche Investitionen in kritische Infrastrukturen. Die Region profitiert von der frühen Einführung fortschrittlicher Beschichtungstechnologien und der Präsenz zahlreicher wichtiger Marktteilnehmer. Die Nachfrage hier ist gut etabliert und trägt erheblich zum Gesamtvolumen des Marktes bei.

Europa stellt einen reifen, aber wachsenden Markt dar. Der Fokus der Region auf Initiativen zur Terrorismusbekämpfung, das umfangreiche Netzwerk bestehender Infrastrukturen, die aufgerüstet werden müssen, und die starke Präsenz von F&E-Einrichtungen tragen zu einer robusten Nachfrage nach Explosionsschutzlösungen bei. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Beitragszahler, angetrieben von staatlichen Politiken und einem Fokus auf städtische Sicherheit, und tragen insbesondere zum Marktsegment Epoxidbeschichtungen erheblich bei.

Asien-Pazifik wird als die am schnellsten wachsende Region im Markt für Explosionsschutzbeschichtungen identifiziert. Dieses schnelle Wachstum wird durch beschleunigte Urbanisierung, massive Infrastrukturentwicklungsprojekte und eine merkliche Zunahme der Verteidigungsbudgets in Ländern wie China, Indien und dem ASEAN-Block vorangetrieben. Obwohl von einer vergleichsweise kleineren Basis als Nordamerika oder Europa ausgehend, macht die schiere Größe der Neubauten und strategischen Investitionen in kritische Vermögenswerte diese Region zu einem wachstumsstarken Gebiet für die nächsten zehn Jahre.

Naher Osten und Afrika ist ein aufstrebender Markt mit erheblichem Wachstumspotenzial. Die Region zeichnet sich durch umfangreiche Investitionen in neue Infrastrukturen aus, insbesondere in den GCC-Staaten, sowie durch anhaltende Sicherheitsbedenken, die robuste Schutzlösungen erfordern. Die Nachfrage wird hier sowohl durch Neubauten als auch durch den Schutz strategischer Energieanlagen und staatlicher Einrichtungen angetrieben, was auf eine starke, wenn auch beginnende, Wachstumskurve hindeutet.

Kunden-Segmentierung & Kaufverhalten im Markt für Explosionsschutzbeschichtungen

Die Kundenbasis für den Markt für Explosionsschutzbeschichtungen ist stark segmentiert und spiegelt unterschiedliche Betriebsanforderungen, Risikoprofile und Beschaffungsprozesse wider. Die primären Endverbrauchersegmente umfassen den Militär- und Verteidigungssektor, den Regierungs- und öffentlichen Sektor (für kritische Infrastrukturen und öffentliche Gebäude), Industrieanlagen (z. B. Petrochemieanlagen, Treibstofflagerbereiche) und Gewerbebauten (z. B. Rechenzentren, Hochbürogebäude). Jedes Segment weist unterschiedliche Kaufkriterien und Kaufverhalten auf.

Für den Militär- und Verteidigungssektor sowie kritische staatliche Infrastrukturen hat die Leistung höchste Priorität. Kaufentscheidungen werden von strengen Spezifikationen hinsichtlich Stoßabsorption, Zugfestigkeit, Elastizität und Haftung bestimmt. Die Preissensibilität ist relativ gering, da der Schutz von Menschenleben und strategischen Vermögenswerten die Kostenaspekte überwiegt. Die Beschaffung umfasst typischerweise langfristige Regierungsaufträge, direkte Beziehungen zu spezialisierten Herstellern und die Einhaltung spezifischer nationaler und internationaler Verteidigungsstandards. Die Nachfrage nach Materialien wie denen im Markt für Spezialchemikalien, die zu diesen fortschrittlichen Beschichtungen beitragen, ist besonders hoch.

Industrielle und gewerbliche Segmente, die immer noch die Leistung priorisieren, berücksichtigen auch Faktoren wie Anwendungszeit, Wartungskosten und Return on Investment. Hier ist die Preissensibilität moderat bis hoch, was zu einer Nachfrage nach kostengünstigen Lösungen führt, die keine wesentlichen Schutzkapazitäten beeinträchtigen. Die Beschaffung erfolgt oft über wettbewerbsorientierte Ausschreibungen, Partnerschaften mit Baufirmen und Direktkäufe von Händlern. Es gibt einen spürbaren Trend hin zu multifunktionalen Beschichtungen, die neben dem Explosionsschutz auch andere Vorteile wie Korrosionsbeständigkeit oder Flammhemmung bieten. Käufer suchen zunehmend nach integrierten Sicherheitslösungen und bevorzugen oft Lieferanten, die umfassende Material- und Anwendungsexpertise anbieten können. Der Gesamtmarkt verzeichnet eine wachsende Präferenz für Systeme, die mit nachhaltigen Baupraktiken übereinstimmen, was die Materialauswahl und die Beschaffungskanäle beeinflusst.

Nachhaltigkeits- & ESG-Druck auf den Markt für Explosionsschutzbeschichtungen

Der Markt für Explosionsschutzbeschichtungen wird zunehmend von sich entwickelnden Nachhaltigkeits- und Umwelt-, Sozial- und Governance (ESG)-Druckfaktoren beeinflusst, die Produktentwicklungs- und Beschaffungsstrategien neu gestalten. Strengere Umweltvorschriften, insbesondere in Bezug auf Emissionen flüchtiger organischer Verbindungen (VOCs), zwingen Hersteller zu erheblichen Investitionen in Forschung und Entwicklung von emissionsarmen, lösemittelfreien oder wasserbasierten Beschichtungsformulierungen. Regionen wie Europa setzen mit Initiativen wie REACH Präzedenzfälle für die Beschränkung gefährlicher Stoffe und treiben den Markt in Richtung umweltfreundlicherer chemischer Zusammensetzungen.

CO2-Reduktionsziele und Kreislaufwirtschaftsvorgaben üben ebenfalls erheblichen Druck aus. Hersteller erforschen Wege zur Reduzierung des CO2-Fußabdrucks sowohl bei der Herstellung von Beschichtungsmaterialien als auch bei den Anwendungsprozessen. Dies umfasst die Untersuchung biobasierter Polymere, die Einbeziehung von recyceltem Inhalt, wo dies möglich ist, und die Optimierung der Fertigungseffizienz. Obwohl Beschichtungen, einmal aufgetragen, weitgehend permanent sind, konzentriert sich der Fokus im Rahmen der Kreislaufwirtschaft auf die Verlängerung der Lebensdauer von Vermögenswerten durch dauerhaften Schutz, wodurch die Austauschhäufigkeit und der damit verbundene Materialverbrauch reduziert werden. Unternehmen bewerten auch die End-of-Life-Aspekte von beschichteten Strukturen, obwohl die vollständige Recycelbarkeit von Explosionsschutzbeschichtungen eine komplexe Herausforderung bleibt.

Aus der Perspektive von ESG-Investoren werden Unternehmen, die im Markt für Explosionsschutzbeschichtungen tätig sind, auf ihre Umweltauswirkungen, Arbeitssicherheitsprotokolle bei der Anwendung (Reduzierung der Exposition gegenüber schädlichen Chemikalien) und ethisches Lieferkettenmanagement geprüft. Dies hat zu größerer Transparenz, Investitionen in sicherere Anwendungstechnologien und der Verfolgung von Zertifizierungen wie LEED-Konformität für Baumaterialien geführt. Diese Konvergenz von regulatorischen, ökologischen und investorengesteuerten Anforderungen beschleunigt den Wandel hin zu nachhaltigeren Herstellungsverfahren und Produktangeboten und verändert grundlegend, wie Explosionsschutzlösungen entwickelt, produziert und in die breitere Bau- und Verteidigungsindustrie integriert werden, einschließlich des breiteren Marktes für Bauchemikalien.

Segmentierung von Explosionsschutzbeschichtungen

1. Anwendung

1.1. Militärfahrzeug

1.2. Zivilgebäude

1.3. Regierungsgebäude

1.4. Treibstofflagerbereich

1.5. Sonstige

2. Materialtyp

2.1. Polyurea

2.2. Epoxid

2.3. Polyurethan

2.4. Acryl

2.5. Silikon

2.6. Sonstige

3. Installationstyp

3.1. Neubau

3.2. Nachrüstung & Renovierung

4. Substrat

4.1. Betonstrukturen

4.2. Stahlstrukturen

4.3. Mauerwerksoberflächen

4.4. Verbundwerkstoffstrukturen

4.5. Sonstige

Segmentierung von Explosionsschutzbeschichtungen nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten und Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens und Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Explosionsschutzbeschichtungen ist ein wichtiger Teil des europäischen Sektors, der von einer starken industriellen Basis, einem hohen Sicherheitsbewusstsein und strengen regulatorischen Anforderungen geprägt ist. Deutschland verfügt über eine der größten Volkswirtschaften Europas und zeichnet sich durch seine fortschrittliche Industrie, insbesondere in den Bereichen Automobil, Maschinenbau und Chemie, aus. Dies schafft eine signifikante Nachfrage nach robusten Schutzlösungen, einschließlich Explosionsschutzbeschichtungen, zum Schutz kritischer Anlagen und Infrastrukturen. Der Marktgröße und das Wachstum werden maßgeblich durch die anhaltenden Investitionen in die Modernisierung bestehender Industrieanlagen und die Einhaltung immer strengerer Sicherheitsvorschriften bestimmt. Obwohl spezifische Marktdaten für Deutschland oft in europäische Zahlen einfließen, schätzen Branchenkenner, dass der deutsche Markt für Schutzbeschichtungen, einschließlich des Explosionsschutzes, im Bereich von Hunderten von Millionen Euro liegen dürfte und ein stetiges Wachstum von etwa 5-7 % pro Jahr verzeichnet, angetrieben durch die oben genannten Faktoren.

Mehrere führende Unternehmen sind in Deutschland aktiv, darunter auch deutsche Unternehmen oder deren lokale Niederlassungen. Basierend auf der globalen Liste sind Unternehmen wie **Sherwin-Williams** und **PPG Industries**, die beide eine starke Präsenz in Deutschland haben und ein breites Portfolio an Industriebeschichtungen anbieten, das auch Explosionsschutzlösungen umfassen kann. Auch **Rhino Linings** und **LINE-X**, obwohl international agierend, haben in Deutschland durch Vertriebspartner oder Niederlassungen Fuß gefasst und bedienen verschiedene Sektoren. Deutsche Unternehmen im Bereich der Spezialchemie und Beschichtungstechnologie, auch wenn sie in der globalen Liste nicht explizit genannt werden, spielen eine wichtige Rolle im Segment der High-Performance-Beschichtungen. Die Anwendung von Explosionsschutzbeschichtungen in Deutschland unterliegt strengen regulatorischen Rahmenbedingungen. Wesentlich sind hier die EU-weiten Verordnungen wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die neue GPSR (General Product Safety Regulation), die die Sicherheit von Produkten auf dem EU-Binnenmarkt gewährleisten. Darüber hinaus sind nationale Normen und Richtlinien, beispielsweise im Bauwesen, relevant. Bei bestimmten Anwendungen, insbesondere im militärischen oder kritischen Infrastrukturbereich, können zusätzliche spezifische Zulassungen und Prüfungen durch anerkannte Prüfinstitute wie den TÜV erforderlich sein, um die Einhaltung höchster Sicherheitsstandards zu gewährleisten.

Die Vertriebskanäle in Deutschland für diese Spezialprodukte sind typischerweise indirekt und umfassen spezialisierte Großhändler für Industriebeschichtungen, Direktvertrieb an große Industrieunternehmen und Verträge mit spezialisierten Anwendungstechnikfirmen und Bauunternehmen. Das Kaufverhalten deutscher Kunden ist stark von Zuverlässigkeit, Qualität, technischem Support und der Einhaltung von Normen geprägt. Preis ist zwar ein Faktor, aber die langfristige Leistung, die Reduzierung von Ausfallzeiten und die Sicherheit sind oft entscheidender als die anfänglichen Kosten. Es gibt eine wachsende Präferenz für umweltfreundliche Produkte und Lösungen, die den ESG-Kriterien entsprechen, was sich auf die Nachfrage nach VOC-armen oder wasserbasierten Formulierungen auswirkt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Militärfahrzeug

5.1.2. Zivilgebäude

5.1.3. Regierungsgebäude

5.1.4. Tanks für Brennstofflagerung

5.1.5. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Materialtyp

5.2.1. Polyurea

5.2.2. Epoxy

5.2.3. Polyurethan

5.2.4. Acryl

5.2.5. Silikon

5.2.6. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Installationstyp

5.3.1. Neubau

5.3.2. Nachrüstung & Renovierung

5.4. Marktanalyse, Einblicke und Prognose – Nach Substrat

5.4.1. Betonkonstruktionen

5.4.2. Stahlkonstruktionen

5.4.3. Mauerwerksflächen

5.4.4. Verbundwerkstoffkonstruktionen

5.4.5. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten und Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Militärfahrzeug

6.1.2. Zivilgebäude

6.1.3. Regierungsgebäude

6.1.4. Tanks für Brennstofflagerung

6.1.5. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Materialtyp

6.2.1. Polyurea

6.2.2. Epoxy

6.2.3. Polyurethan

6.2.4. Acryl

6.2.5. Silikon

6.2.6. Andere

6.3. Marktanalyse, Einblicke und Prognose – Nach Installationstyp

6.3.1. Neubau

6.3.2. Nachrüstung & Renovierung

6.4. Marktanalyse, Einblicke und Prognose – Nach Substrat

6.4.1. Betonkonstruktionen

6.4.2. Stahlkonstruktionen

6.4.3. Mauerwerksflächen

6.4.4. Verbundwerkstoffkonstruktionen

6.4.5. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Militärfahrzeug

7.1.2. Zivilgebäude

7.1.3. Regierungsgebäude

7.1.4. Tanks für Brennstofflagerung

7.1.5. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Materialtyp

7.2.1. Polyurea

7.2.2. Epoxy

7.2.3. Polyurethan

7.2.4. Acryl

7.2.5. Silikon

7.2.6. Andere

7.3. Marktanalyse, Einblicke und Prognose – Nach Installationstyp

7.3.1. Neubau

7.3.2. Nachrüstung & Renovierung

7.4. Marktanalyse, Einblicke und Prognose – Nach Substrat

7.4.1. Betonkonstruktionen

7.4.2. Stahlkonstruktionen

7.4.3. Mauerwerksflächen

7.4.4. Verbundwerkstoffkonstruktionen

7.4.5. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Militärfahrzeug

8.1.2. Zivilgebäude

8.1.3. Regierungsgebäude

8.1.4. Tanks für Brennstofflagerung

8.1.5. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Materialtyp

8.2.1. Polyurea

8.2.2. Epoxy

8.2.3. Polyurethan

8.2.4. Acryl

8.2.5. Silikon

8.2.6. Andere

8.3. Marktanalyse, Einblicke und Prognose – Nach Installationstyp

8.3.1. Neubau

8.3.2. Nachrüstung & Renovierung

8.4. Marktanalyse, Einblicke und Prognose – Nach Substrat

8.4.1. Betonkonstruktionen

8.4.2. Stahlkonstruktionen

8.4.3. Mauerwerksflächen

8.4.4. Verbundwerkstoffkonstruktionen

8.4.5. Andere

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Militärfahrzeug

9.1.2. Zivilgebäude

9.1.3. Regierungsgebäude

9.1.4. Tanks für Brennstofflagerung

9.1.5. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Materialtyp

9.2.1. Polyurea

9.2.2. Epoxy

9.2.3. Polyurethan

9.2.4. Acryl

9.2.5. Silikon

9.2.6. Andere

9.3. Marktanalyse, Einblicke und Prognose – Nach Installationstyp

9.3.1. Neubau

9.3.2. Nachrüstung & Renovierung

9.4. Marktanalyse, Einblicke und Prognose – Nach Substrat

9.4.1. Betonkonstruktionen

9.4.2. Stahlkonstruktionen

9.4.3. Mauerwerksflächen

9.4.4. Verbundwerkstoffkonstruktionen

9.4.5. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Militärfahrzeug

10.1.2. Zivilgebäude

10.1.3. Regierungsgebäude

10.1.4. Tanks für Brennstofflagerung

10.1.5. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Materialtyp

10.2.1. Polyurea

10.2.2. Epoxy

10.2.3. Polyurethan

10.2.4. Acryl

10.2.5. Silikon

10.2.6. Andere

10.3. Marktanalyse, Einblicke und Prognose – Nach Installationstyp

10.3.1. Neubau

10.3.2. Nachrüstung & Renovierung

10.4. Marktanalyse, Einblicke und Prognose – Nach Substrat

10.4.1. Betonkonstruktionen

10.4.2. Stahlkonstruktionen

10.4.3. Mauerwerksflächen

10.4.4. Verbundwerkstoffkonstruktionen

10.4.5. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. SPI

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. LINE-X

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Rhino Linings

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Paxcon

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. HSPC

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. ArmorThane

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Solar Gard

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Elastothane

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Liquid Armor

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. ClimaShield

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. ResoCoat

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. High Impact Technology

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Resin Floors North East

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. DELTA Coatings

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. IXS Coatings

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.1.16. Arma Coatings

11.1.16.1. Unternehmensübersicht

11.1.16.2. Produkte

11.1.16.3. Finanzdaten des Unternehmens

11.1.16.4. SWOT-Analyse

11.1.17. Ultimate Linings

11.1.17.1. Unternehmensübersicht

11.1.17.2. Produkte

11.1.17.3. Finanzdaten des Unternehmens

11.1.17.4. SWOT-Analyse

11.1.18. ESW

11.1.18.1. Unternehmensübersicht

11.1.18.2. Produkte

11.1.18.3. Finanzdaten des Unternehmens

11.1.18.4. SWOT-Analyse

11.1.19. Krypton Chemical

11.1.19.1. Unternehmensübersicht

11.1.19.2. Produkte

11.1.19.3. Finanzdaten des Unternehmens

11.1.19.4. SWOT-Analyse

11.1.20. Sherwin-Williams

11.1.20.1. Unternehmensübersicht

11.1.20.2. Produkte

11.1.20.3. Finanzdaten des Unternehmens

11.1.20.4. SWOT-Analyse

11.1.21. Nukote

11.1.21.1. Unternehmensübersicht

11.1.21.2. Produkte

11.1.21.3. Finanzdaten des Unternehmens

11.1.21.4. SWOT-Analyse

11.1.22. PPG Industries

11.1.22.1. Unternehmensübersicht

11.1.22.2. Produkte

11.1.22.3. Finanzdaten des Unternehmens

11.1.22.4. SWOT-Analyse

11.1.23. Andere

11.1.23.1. Unternehmensübersicht

11.1.23.2. Produkte

11.1.23.3. Finanzdaten des Unternehmens

11.1.23.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Materialtyp 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Materialtyp 2025 & 2033

Abbildung 6: Umsatz (billion) nach Installationstyp 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Installationstyp 2025 & 2033

Abbildung 8: Umsatz (billion) nach Substrat 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Substrat 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 14: Umsatz (billion) nach Materialtyp 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Materialtyp 2025 & 2033

Abbildung 16: Umsatz (billion) nach Installationstyp 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Installationstyp 2025 & 2033

Abbildung 18: Umsatz (billion) nach Substrat 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Substrat 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 24: Umsatz (billion) nach Materialtyp 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Materialtyp 2025 & 2033

Abbildung 26: Umsatz (billion) nach Installationstyp 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Installationstyp 2025 & 2033

Abbildung 28: Umsatz (billion) nach Substrat 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Substrat 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 34: Umsatz (billion) nach Materialtyp 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Materialtyp 2025 & 2033

Abbildung 36: Umsatz (billion) nach Installationstyp 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Installationstyp 2025 & 2033

Abbildung 38: Umsatz (billion) nach Substrat 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Substrat 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 44: Umsatz (billion) nach Materialtyp 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Materialtyp 2025 & 2033

Abbildung 46: Umsatz (billion) nach Installationstyp 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Installationstyp 2025 & 2033

Abbildung 48: Umsatz (billion) nach Substrat 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Substrat 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Materialtyp 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Installationstyp 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Substrat 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Materialtyp 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Installationstyp 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Substrat 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Materialtyp 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Installationstyp 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Substrat 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Materialtyp 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Installationstyp 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Substrat 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Materialtyp 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Installationstyp 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Substrat 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Materialtyp 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Installationstyp 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Substrat 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik bildet den Eckpfeiler dieses Berichts und macht 70-80% unserer gesamten Forschungsbemühungen aus. Dieses umfangreiche Engagement stellt sicher, dass Echtzeit-Marktdynamiken, nuancierte Perspektiven und validierte Erkenntnisse direkt von Branchenakteuren erfasst werden. Unsere Interviews werden mit einer Vielzahl von Teilnehmern entlang der Wertschöpfungskette durchgeführt, um einen umfassenden Einblick in den Markt für Explosionsschutzbeschichtungen zu geben.

Interviewte Hauptakteure nach Position:

F&E-Direktor / Leitender Materialwissenschaftler: Von Beschichtungsherstellern, die Einblicke in Produktinnovationen, Materialfortschritte und technische Herausforderungen geben.

Projektmanager / Betriebsleiter: Von spezialisierten Auftragnehmern für die Anwendung und Baufirmen, die Perspektiven auf Installationsherausforderungen, Projektpipelines und Endbenutzeranforderungen liefern.

Beschaffungsbeauftragter / Vertragsspezialist: Von Regierungsbehörden (Militär, zivile Infrastruktur) und großen industriellen Anlagenbetreibern, die Beschaffungskriterien, Budgetzuweisungen und zukünftige Nachfragetrends detailliert beschreiben.

Bauingenieur / Berater für Schutzdesign: Von Ingenieur- und Planungsbüros, die sich auf kritische Infrastrukturen spezialisiert haben und ihr Fachwissen über Materialspezifikationen, Leistungsstandards und die Einhaltung von Vorschriften teilen.

Berücksichtigte Unternehmenstypen:

Hersteller von Explosionsschutzbeschichtungen: Produzenten von Polyurea-, Epoxid-, Polyurethan-, Acryl- und Silikon-basierten Explosionsschutzlösungen.

Spezialisierte Auftragnehmer für die Anwendung: Unternehmen, die für die Installation und Anwendung dieser Beschichtungen auf verschiedenen Substraten verantwortlich sind.

Rohstoff- und Chemielieferanten: Upstream-Anbieter von Polymeren, Harzen, Additiven und anderen Schlüsselkomponenten für Beschichtungsformulierungen.

Ingenieur- und Planungsberatungen: Unternehmen, die Dienstleistungen für strukturelle Integrität und Schutzdesign für militärische, zivile und staatliche Infrastrukturen anbieten.

Diese Interviews werden durch einen strukturierten Fragebogen durchgeführt, der sowohl quantitative Datenerfassung als auch qualitative Einblicke in Markttrends, Wettbewerbslandschaften, technologische Fortschritte und regulatorische Auswirkungen ermöglicht. Die Ergebnisse der Primärinterviews werden rigoros querreferenziert und validiert, um Genauigkeit und Konsistenz zu gewährleisten.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

F&E-Direktor / Leitender Materialwissenschaftler

25%

Projektmanager / Betriebsleiter

35%

Beschaffungsbeauftragter / Vertragsspezialist

20%

Bauingenieur / Berater für Schutzdesign

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von Explosionsschutzbeschichtungen

40%

Spezialisierte Auftragnehmer für die Anwendung

30%

Rohstoff- und Chemielieferanten

15%

Ingenieur- und Planungsberatungen

15%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 20-30% unserer Forschung widmen wir der umfassenden Sekundärforschung und dem Branchen-Benchmarking. Diese Phase liefert grundlegende Daten, validiert Primärergebnisse und etabliert einen robusten Marktkontext. Unser Ansatz vermeidet sorgfältig Daten von anderen Marktforschungswebsites, um Originalität und Tiefe zu gewährleisten.

Genutzte Schlüsseldatenquellen:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook werden genutzt, um Daten zur finanziellen Leistung, Investitionstrends, Fusions- und Akquisitionstätigkeiten sowie strategische Entwicklungen von Schlüsselmarktteilnehmern zu sammeln.

Regierungsveröffentlichungen & Berichte:

Veröffentlichungen des Verteidigungsministeriums (DoD) (z.B. https://www.defense.gov/) für Militärausgaben, Infrastrukturprojekte und Schutztechnologien.

Berichte des Heimatschutzministeriums (z.B. https://www.dhs.gov/) bezüglich des Schutzes kritischer Infrastrukturen und ziviler Verteidigungsinitiativen.

Dokumente des National Infrastructure Protection Plan (z.B. https://www.cisa.gov/) verschiedener Länder, die Sicherheitsstandards und Investitionsprioritäten detaillieren.

Fachverbände & Branchenorganisationen:

AMPP (Association for Materials Protection and Performance): Bietet Standards, technische Leitlinien und bewährte Praktiken der Branche für Schutzbeschichtungen.

Polyurea Development Association (PDA): Bietet Einblicke in die Polyurea-Technologie, Anwendungen und das Marktwachstum.

International Code Council (ICC): Veröffentlicht Bauvorschriften und Standards, die die Einführung von Explosionsschutzlösungen in zivilen und öffentlichen Gebäuden beeinflussen.

American Concrete Institute (ACI): Für Standards und Forschung im Zusammenhang mit Betonstrukturen, einem wichtigen Substrat für Explosionsschutzbeschichtungen.

Wissenschaftliche Fachzeitschriften & White Papers: Forschungsarbeiten von renommierten Universitäten und technischen Institutionen mit Fokus auf Materialwissenschaft, Explosionsingenieurwesen und Schutzstrukturen.

Jahresberichte & Investorenpräsentationen von Unternehmen: Öffentlich zugängliche Dokumente, die Unternehmensstrategien, Produktportfolios und regionale Leistungen bereitstellen.

Dieser vielschichtige Ansatz gewährleistet einen umfassenden und genauen grundlegenden Datensatz für die anschließende Marktmodellierung.

Nachfragemodellierung & Marktschätzung

Unsere Marktschätzung verwendet eine hochentwickelte Kombination aus Top-Down- und Bottom-Up-Methoden, die rigoros über mehrere Datenpunkte hinweg trianguliert werden, um robuste und zuverlässige Prognosen zu gewährleisten. Dieser mehrstufige Ansatz ermöglicht eine granulare Analyse von Grund auf und validiert gleichzeitig gegen breitere Markttrends.

Bottom-Up-Variablen für die Marktgröße:

Beginn und Wert neuer Bauprojekte: Verfolgt über Militärbasen, zivile Infrastrukturen (z.B. Verkehrsknotenpunkte, Versorgungsunternehmen) und Regierungsgebäude, segmentiert nach Region und Anwendung.

Volumen von Nachrüstungs- & Renovierungsprojekten: Bewertung bestehender gefährdeter Strukturen (z.B. veraltete Infrastrukturen, kritische Vermögenswerte), die Nachrüstungen mit Explosionsschutzbeschichtungen erfordern.

Durchschnittliche Beschichtungsverbrauchsrate: Geschätzt in Quadratmetern/Fuß pro Projekt oder pro Strukturtyp, basierend auf Industriestandards und Primäreinblicken.

Durchschnittlicher Verkaufspreis pro Einheit (z.B. pro kg/Gallone): Ermittelt durch Primärinterviews und validiert anhand von Lieferantenpreislisten, wobei Materialtyp, Anwendungskomplexität und regionale Unterschiede berücksichtigt werden.

Regierungsbudgets für Verteidigung & Infrastruktur: Spezifische Zuweisungen für Schutzmaßnahmen und Härtung von Vermögenswerten innerhalb der Militär-, Heimatschutz- und öffentlichen Ausgaben in Schlüsselstaaten.

Top-Down-Validierung:

Globale Wirtschaftsindikatoren, Wachstumsraten der Bauindustrie und Trends bei den Verteidigungsausgaben werden verwendet, um das Marktpotenzial auf Makroebene festzulegen.

Analyse globaler Sicherheitsbedrohungen und geopolitischer Stabilität, die die Nachfrage nach Schutzlösungen beeinflussen.

Überprüfung von Branchenberichten (nicht von Marktforschungsunternehmen), Expertenmeinungen und historischen Wachstumsraten zur Festlegung der gesamten Marktgrenzen.

Mehrstufige Datentriangulation:

Datenpunkte werden zwischen Primär- und Sekundärquellen kreuzüberprüft.

Quantitative Marktmodelle werden mit qualitativen Expertenmeinungen validiert.

Regionale und anwendungsspezifische Daten werden mit globalen und materialtypspezifischen Segmentierungen abgeglichen, um interne Konsistenz und Genauigkeit zu gewährleisten.

Dieser robuste Modellierungsrahmen gewährleistet eine präzise und nachvollziehbare Marktgröße und Prognose.

Datenintegrität & Qualitätsprüfung

Wir garantieren eine geschätzte Datenintegrität von 85-90% für alle quantitativen Angaben in diesem Bericht. Dieses hohe Präzisionsniveau wird durch einen mehrstufigen Qualitätssicherungsprozess erreicht:

Minderung von Interviewer-Bias: Unsere Interviewer sind geschult, objektive, nicht-leitende Diskussionen zu führen, und alle Primärdaten werden mit mehreren Quellen querreferenziert.

Datenvalidierung & Abstimmung: Alle gesammelten Daten, sowohl primäre als auch sekundäre, durchlaufen einen strengen Validierungsprozess, bei dem Zahlen, Trends und qualitative Einblicke aus verschiedenen Quellen verglichen werden. Alle Unstimmigkeiten werden gründlich untersucht und durch zusätzliche Recherchen oder Expertenkonsultationen gelöst.

Überprüfung statistischer Analysen & Modelle: Unsere quantitativen Modelle werden strengen statistischen Analysen unterzogen, um Anomalien oder Inkonsistenzen zu identifizieren und zu korrigieren. Die Sensitivitätsanalyse wird auf Schlüsselvariablen angewendet, um potenzielle Auswirkungen auf Marktprognosen zu verstehen.

Experten-Review-Panel: Vor der endgültigen Veröffentlichung wird der gesamte Bericht, einschließlich Methodik, Daten und Schlussfolgerungen, von einem Gremium aus leitenden Analysten und Branchenexperten mit tiefgreifendem Wissen über den Markt für Explosionsschutzbeschichtungen geprüft.

Aktualität: Jeder Bericht wird bis zum Kaufdatum aktualisiert, um sicherzustellen, dass die Kunden die aktuellsten Marktinformationen erhalten, die die neuesten Branchenentwicklungen, wirtschaftlichen Verschiebungen und politischen Änderungen widerspiegeln. Dieses Engagement für Echtzeit-Updates gewährleistet die allgemeine Relevanz und den strategischen Wert unserer Forschung.

Häufig gestellte Fragen

1. Welche regulatorischen Faktoren beeinflussen den Markt für Explosionsschutzbeschichtungen?

Der Markt für Explosionsschutzbeschichtungen wird durch strenge Sicherheitsstandards und Bauvorschriften für kritische Infrastrukturen und militärische Anwendungen beeinflusst. Die Einhaltung nationaler und internationaler Sicherheitsvorschriften treibt die Produktentwicklung und -einführung voran. Staatliche Bauprojekte erfordern beispielsweise oft spezifische Leistungskriterien für Beschichtungen wie Polyurea oder Epoxidharz.

2. Was sind die Haupthindernisse für den Markt für Explosionsschutzbeschichtungen?

Zu den Haupthindernissen gehören die hohen Anfangsinvestitionen für spezialisierte Materialien und Installationen, was die breitere Akzeptanz in einigen zivilen Anwendungen einschränken kann. Die Lieferkette für fortschrittliche Polymermaterialien kann auch Schwankungen unterliegen. Marktteilnehmer wie Rhino Linings und Paxcon begegnen diesen Herausforderungen kontinuierlich durch Materialwissenschaft und Anwendungseffizienz.

3. Was sind die treibenden Faktoren für das Wachstum auf dem Markt für Explosionsschutzbeschichtungen?

Der Markt wird hauptsächlich durch zunehmende globale Sicherheitsbedenken, die steigende Bedrohung durch Terrorismus und den Bedarf an Schutz kritischer Infrastrukturen angetrieben. Ein erheblicher Teil der Nachfrage stammt aus Anwendungen für Militärfahrzeuge und dem Schutz von Regierungsgebäuden, was zu einer jährlichen Wachstumsrate von 11,55 % ab 2025 beiträgt.

4. Wie beeinflussen Export-Import-Dynamiken den Markt für Explosionsschutzbeschichtungen?

Die Export-Import-Dynamik wird durch die globale Nachfrage nach spezialisierten Schutzlösungen und die Präsenz wichtiger Hersteller wie Sherwin-Williams und PPG Industries bestimmt. Der grenzüberschreitende Handel mit fortschrittlichen Beschichtungsformulierungen und Anwendungstechnologien ist unerlässlich, insbesondere für Militär- und kritische Infrastrukturprojekte, die spezifische Materialtypen wie Polyurea oder Epoxidharz erfordern.

5. Welche jüngsten Entwicklungen oder M&A-Aktivitäten sind im Sektor der Explosionsschutzbeschichtungen nennenswert?

Die bereitgestellten Daten spezifizieren keine jüngsten Entwicklungen, M&A-Aktivitäten oder Produkteinführungen auf dem Markt für Explosionsschutzbeschichtungen. Branchenakteure wie SPI und LINE-X innovieren jedoch kontinuierlich, um die Materialleistung und Anwendungseffizienz über verschiedene Substrate und Installationstypen hinweg zu verbessern.

6. Welche Region bietet die schnellsten Wachstumschancen auf dem Markt für Explosionsschutzbeschichtungen?

Der asiatisch-pazifische Raum bietet voraussichtlich erhebliche Wachstumschancen, angetrieben durch umfangreiche Infrastrukturentwicklungsprojekte, steigende Verteidigungsausgaben und einen Fokus auf städtische Sicherheit. Länder wie China und Indien tragen erheblich zur Nachfrage nach Schutzbeschichtungen sowohl im Neubau als auch bei Nachrüstungen von zivilen und staatlichen Gebäuden bei.