Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Einweg-Endoskopie-Injektionsnadeln: 6,6 % CAGR & Ausblick

Einweg-Endoskopie-Injektionsnadel

Markt für Einweg-Endoskopie-Injektionsnadeln: 6,6 % CAGR & Ausblick

Einweg-Endoskopie-Injektionsnadel by Anwendung (Krankenhaus, Klinik, Andere), by Typen (21G Nadel, 23G Nadel, 24G Nadel, 25G Nadel, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Mittlerer Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens & Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 16, 2026|Basisjahr : 2025|Seiten : 119

Schlüsselخصائص des Marktes für Einweg-Endoskopische Injektionsnadeln

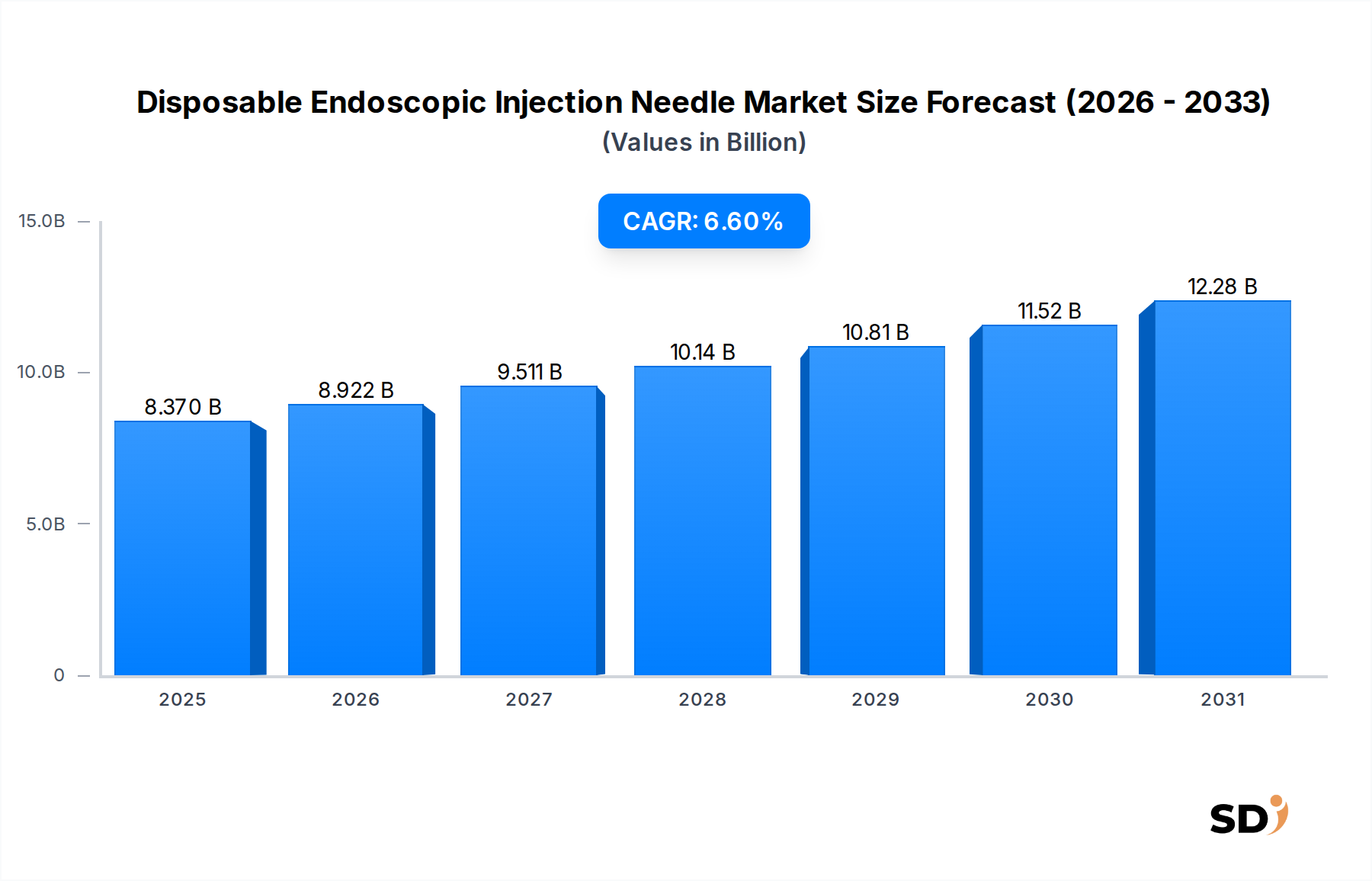

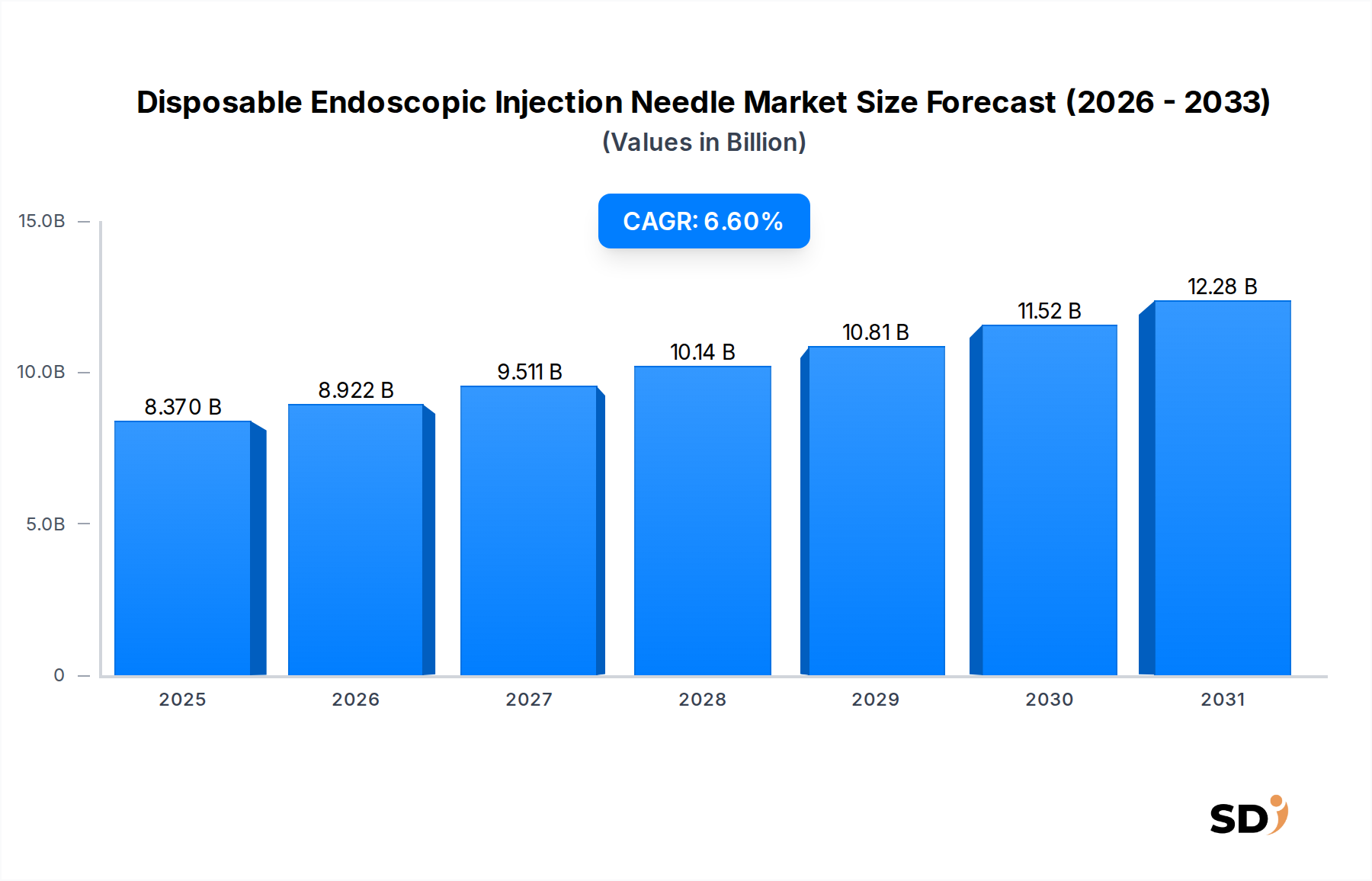

Der Markt für Einweg-Endoskopische Injektionsnadeln verzeichnet ein robustes Wachstum, angetrieben durch die steigende globale Inzidenz von gastrointestinalen Erkrankungen und eine deutliche Verlagerung hin zu minimalinvasiven diagnostischen und therapeutischen Verfahren. Der Marktwert wurde im Jahr 2023 auf geschätzte 8,37 Milliarden US-Dollar (ca. 7,73 Milliarden €) beziffert und wird voraussichtlich über den Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,6 % aufweisen, um bis 2034 rund 16,71 Milliarden US-Dollar (ca. 15,42 Milliarden €) zu erreichen. Dieses erhebliche Wachstum ist primär auf die zunehmende geriatrische Bevölkerung zurückzuführen, die anfälliger für verschiedene gastrointestinale Pathologien ist, sowie auf technologische Fortschritte, die die Sicherheit und Wirksamkeit endoskopischer Interventionen verbessern. Die inhärenten Vorteile von Einwegnadeln, wie eine überlegene Infektionskontrolle und minimierte Risiken einer Kreuzkontamination, sind wichtige Nachfragetreiber, die ihre Akzeptanz in Gesundheitseinrichtungen stärken.

Einweg-Endoskopie-Injektionsnadel Marktgröße (in Billion)

15.0B

10.0B

5.0B

0

8.370 B

2025

8.922 B

2026

9.511 B

2027

10.14 B

2028

10.81 B

2029

11.52 B

2030

12.28 B

2031

Die Entwicklung des Marktes wird ferner durch makroökonomische Faktoren beeinflusst, darunter der Ausbau der Gesundheitsinfrastruktur in Schwellenländern, steigende Gesundheitsausgaben und eine wachsende Betonung von präventiver Versorgung und Früherkennung von Krankheiten. Der Markt für Einweg-Endoskopische Injektionsnadeln spielt eine kritische Rolle innerhalb des breiteren Marktes für medizinische Geräte, insbesondere für spezialisierte Verfahren wie Varizenverödung, Mukosaresektion und Hämostase während der Endoskopie. Innovationen im Nadellign, einschließlich verbesserter Flexibilität, erhöhter Sichtbarkeit unter dem Endoskop und verschiedener Gauge-Optionen (z. B. 21G, 23G, 24G, 25G), verfeinern kontinuierlich die klinischen Ergebnisse und erweitern die verfahrenstechnischen Anwendungen. Die Nachfrage ist besonders stark vom Krankenhausmarkt und dem Markt für Kliniken, die als primäre Zentren für komplexe endoskopische Eingriffe dienen. Da Gesundheitssysteme weltweit Patientensicherheit und operative Effizienz priorisieren, wird erwartet, dass die Nachfrage nach Einweg-Hochleistungs-Endoskopie-Injektionsnadeln ihren Aufwärtstrend beibehalten wird, was eine dynamische und innovationsgetriebene Marktlandschaft prägt.

Dominanter Anwendungsbereich im Markt für Einweg-Endoskopische Injektionsnadeln

Das Krankenhaussegment ist der unbestreitbare Marktführer im Bereich der Einweg-Endoskopie-Injektionsnadeln und erzielt den größten Umsatzanteil weltweit. Krankenhäuser, insbesondere große tertiäre und quartäre Versorgungseinrichtungen, sind die primären Orte für komplexe und kritische endoskopische Eingriffe, die häufig den Einsatz von Injektionsnadeln erfordern. Zu diesen Eingriffen gehören endoskopische Mukosaresektion (EMR), endoskopische submukosale Dissektion (ESD), Hämostase bei gastrointestinalen Blutungen und Varizenverödung, die alle eine präzise Verabreichung therapeutischer Wirkstoffe erfordern. Die hohe Anzahl von Patientenaufnahmen aufgrund von gastrointestinalen Erkrankungen, gepaart mit der Verfügbarkeit spezialisierter Endoskopiker und fortschrittlicher endoskopischer Ausrüstung, positioniert Krankenhäuser an der Spitze der Nachfrage. Darüber hinaus tragen günstige Erstattungspolitiken in vielen entwickelten Volkswirtschaften für krankenhausbasierte Verfahren erheblich zur Dominanz dieses Segments bei. Die hochentwickelte Infrastruktur moderner Krankenhäuser ermöglicht die Integration modernster endoskopischer Technologien, einschließlich fortschrittlicher Bildgebungssysteme, die die Verwendung von hochpräzisen Einweg-Injektionsnadeln ergänzen.

Schlüsselakteure im Markt für Einweg-Endoskopische Injektionsnadeln, wie Olympus, Boston Scientific und Cook Medical, unterhalten starke Vertriebsnetze und strategische Beziehungen im Krankenhausmarkt. Diese Unternehmen bieten oft umfassende Portfolios von Produkten für den Markt für endoskopisches Zubehör an, darunter eine Reihe von Injektionsnadeln, die speziell auf die unterschiedlichen Bedürfnisse von Krankenhaus-Endoskopie-Einheiten zugeschnitten sind. Der Schwerpunkt auf Infektionskontrolle und Patientensicherheit in Krankenhausumgebungen treibt auch die Präferenz für Einweginstrumente an und minimiert das Risiko von nosokomialen Infektionen. Während der Markt für Kliniken und andere ambulante Einrichtungen ein Wachstum verzeichnen, insbesondere für weniger komplexe diagnostische und therapeutische Eingriffe, gewährleistet das schiere Volumen und die Komplexität der in Krankenhäusern durchgeführten Interventionen deren anhaltende Marktführerschaft. Diese Dominanz wird voraussichtlich bestehen bleiben, da Krankenhäuser weiterhin die wichtigsten Überweisungszentren für schwere gastrointestinale Erkrankungen und Notfall-endoskopische Interventionen sind, was eine konstante Nachfrage für den Markt für Einweg-Endoskopische Injektionsnadeln antreibt. Die fortlaufenden Investitionen in endoskopische Suiten und spezialisiertes Personal in Krankenhäusern festigen die Vormachtstellung dieses Segments weiter und gewährleisten eine stetige Wachstumskurve.

Wichtige Markttreiber und -beschränkungen im Markt für Einweg-Endoskopische Injektionsnadeln

Der Markt für Einweg-Endoskopische Injektionsnadeln wird durch eine Konvergenz starker Treiber und erkennbarer Beschränkungen geprägt. Ein Haupttreiber ist die steigende globale Prävalenz von gastrointestinalen (GI) Erkrankungen. Laut verschiedenen Statistiken zur öffentlichen Gesundheit sind chronische Verdauungserkrankungen weltweit Milliarden von Menschen betroffen, wobei Zustände wie Magengeschwüre, Ösophagusvarizen, entzündliche Darmerkrankungen und Polypen endoskopische Interventionen zur Diagnose und Behandlung erfordern. Dieser riesige Patientenpool treibt direkt die Nachfrage nach fortschrittlichen endoskopischen Werkzeugen an, einschließlich Einweg-Injektionsnadeln, die für die gezielte Arzneimittelverabreichung, Gewebeanhebung und Hämostase bei Verfahren wie Koloskopie und Gastroskopie unerlässlich sind. Die zunehmende globale Belastung durch Darmkrebs beispielsweise erfordert häufigere Vorsorgeuntersuchungen und therapeutische endoskopische Eingriffe, wodurch der Anwendungsbereich für diese Nadeln erweitert wird. Dieser Trend hat erhebliche Auswirkungen auf den gesamten Markt für gastrointestinale Endoskopie.

Ein weiterer bedeutender Treiber ist die zunehmende Akzeptanz minimalinvasiver chirurgischer Eingriffe (MIPs). MIPs bieten zahlreiche Vorteile gegenüber herkömmlichen offenen Operationen, darunter geringere Patiententraumata, kürzere Krankenhausaufenthalte, schnellere Erholungszeiten und geringere Komplikationsraten. Endoskopische Eingriffe, die von Natur aus minimalinvasiv sind, passen perfekt zu diesem Paradigmenwechsel in der Gesundheitsversorgung. Die Nachfrage nach Produkten für den Markt für minimalinvasive chirurgische Geräte, einschließlich hochentwickelter Einweg-Endoskopie-Injektionsnadeln, verzeichnet daher ein anhaltendes Wachstum, da sowohl Kliniker als auch Patienten diese weniger invasiven Optionen bevorzugen. Technologische Fortschritte im Nadellign, wie verbesserte Gleitfähigkeit, erhöhte Spitzen schärfe für einfachere Penetration und verschiedene Nadel längen und -stärken, die unterschiedlichen anatomischen Bedürfnissen entsprechen, unterstützen diese Akzeptanz weiter. Die Einwegnatur dieser Nadeln adressiert auch kritische Bedenken hinsichtlich Sterilisationseffizienz und Kreuzkontamination und steht im Einklang mit strengen Infektionskontrollprotokollen.

Allerdings steht der Markt vor bemerkenswerten Einschränkungen. Die hohen Kosten, die mit fortschrittlichen endoskopischen Eingriffen und den spezialisierten Einweginstrumenten, einschließlich Injektionsnadeln, verbunden sind, können insbesondere in Entwicklungsländern oder Gesundheitssystemen mit begrenzten Budgets ein erhebliches Zugangs hemmnis darstellen. Während die Stückkosten einer Einwegnadel bescheiden erscheinen mögen, können die kumulierten Kosten eines vollständigen endoskopischen Eingriffs, einschließlich Endoskopen, Zubehör, Anlagengebühren und professionellen Honoraren, beträchtlich sein. Darüber hinaus können inkonsistente oder unzureichende Erstattungsrichtlinien über verschiedene Regionen und Anbieter hinweg die breitere Einführung dieser Verfahren und des zugehörigen Verbrauchsgu ter hemmen. In einigen Gebieten begrenzen eine unzureichende Gesundheitsinfrastruktur und ein Mangel an qualifizierten Endoskopikern, die komplexe interventionelle Eingriffe durchführen können, die Marktdurchdringung und wirken als verlangsamender Faktor für den Markt für Einweg-Endoskopische Injektionsnadeln.

Wettbewerbsumfeld des Marktes für Einweg-Endoskopische Injektionsnadeln

Der Markt für Einweg-Endoskopische Injektionsnadeln ist durch das Vorhandensein mehrerer etablierter globaler Akteure und eine wachsende Anzahl regionaler Hersteller gekennzeichnet. Die Wettbewerbslandschaft ist durch kontinuierliche Innovationen im Produktdesign, in der Materialwissenschaft und in strategischen Kooperationen gekennzeichnet, um den Marktanteil zu erhöhen und die geografische Reichweite zu erweitern.

Olympus: Als globaler Marktführer im Bereich Medizintechnik bietet Olympus ein umfassendes Angebot an endoskopischen Lösungen, darunter Hochleistungs-Einweg-Injektionsnadeln, die für ihre Präzision und Zuverlässigkeit bekannt sind. Ihre starke F&E konzentriert sich auf die Integration mit fortschrittlichen endoskopischen Systemen.

Boston Scientific: Ein namhaftes Medizintechnikunternehmen, Boston Scientific, bietet ein breites Portfolio an Endoskopieprodukten, darunter spezialisierte Injektionsnadeln für verschiedene therapeutische Anwendungen in der Magen-Darm- und Lungenendoskopie.

Cook Medical: Bekannt für seine Pionierarbeit bei minimalinvasiven Medizinprodukten, bietet Cook Medical eine vielfältige Palette von Einweg-Endoskopie-Injektionsnadeln an, wobei der Schwerpunkt auf Benutzerfreundlichkeit und Patientensicherheit bei kritischen Eingriffen liegt.

Steris: Obwohl Steris hauptsächlich für Infektionspräventionslösungen bekannt ist, ist das Unternehmen auch durch bestimmte Geräteangebote im Endoskopiemarkt vertreten, darunter Komponenten, die in oder parallel zu endoskopischen Eingriffen verwendet werden und die Infektionskontrolle stärken.

Micro-tech: Ein schnell wachsendes Unternehmen im Bereich des endoskopischen Zubehörs, Micro-tech, bietet eine breite Palette von Einweg-Endoskopie-Injektionsnadeln an und konzentriert sich auf Kosteneffizienz und Leistung für globale Märkte.

Conmed: Conmed liefert Medizinprodukte für die Chirurgie und Patientenüberwachung, wobei seine Endoskopieabteilung verschiedene Zubehörteile anbietet, darunter Einweg-Injektionsnadeln, die auf spezifische therapeutische Bedürfnisse zugeschnitten sind.

Endo-Therapeutics: Spezialisiert auf innovative Geräte für die Gastroenterologie, stellt Endo-Therapeutics hochwertige Einweg-Endoskopie-Injektionsnadeln her, die darauf abzielen, die Effizienz von Eingriffen und die klinischen Ergebnisse zu verbessern.

Upex-med: Ein aufstrebender Akteur, Upex-med, konzentriert sich auf die Entwicklung und den Vertrieb von Medizinprodukten, einschließlich einer Reihe von Einweg-Endoskopie-Injektionsnadeln, die für Präzision und Erschwinglichkeit entwickelt wurden.

Changzhou Jiuhong Medical: Ein bedeutender Hersteller in China, Changzhou Jiuhong Medical, produziert eine Vielzahl von Medizinprodukten mit einer starken Präsenz im Segment des Einweg-Endoskopie-Zubehörs, einschließlich Injektionsnadeln.

Jiangsu Grit Medical: Spezialisiert auf interventionelle Medizinprodukte, bietet Jiangsu Grit Medical Einweg-Endoskopie-Injektionsnadeln an und trägt so zur wachsenden Versorgung aus asiatischen Herstellern bei.

ZKSK Medical: ZKSK Medical ist an der Entwicklung und Produktion von medizinischen Instrumenten beteiligt, darunter Einweg-Endoskopie-Injektionsnadeln, die eine breite Basis von Gesundheitseinrichtungen bedienen.

AGS Medical: AGS Medical ist ein Anbieter von Medizinprodukten, der sich auf Qualität und Innovation im endoskopischen Bereich konzentriert und wettbewerbsfähige Lösungen für Injektionsverfahren anbietet.

Shaili Endoscopy: Ein indisches Unternehmen, Shaili Endoscopy, entwickelt und produziert endoskopisches Zubehör, einschließlich Einweg-Injektionsnadeln, und bedient die Bedürfnisse des heimischen und regionalen Marktes.

Sinolinks Medical: Sinolinks Medical bietet eine Reihe von medizinischen Verbrauchsmaterialien an, wobei ihre Einweg-Endoskopie-Injektionsnadeln verschiedene verfahrenstechnische Anforderungen in der Gastroenterologie erfüllen.

Mermaid Medical: Mermaid Medical bietet spezialisierte Medizinprodukte an, darunter Produkte für die Endoskopie, mit Schwerpunkt auf fortschrittlichen Designs für sichere und effektive therapeutische Injektionen.

Telemed Systems: Telemed Systems konzentriert sich auf die Bereitstellung von Lösungen für die diagnostische und interventionelle Endoskopie, mit seinem Produktportfolio, das Einweg-Injektionsnadeln umfasst, die für ihre Zuverlässigkeit bekannt sind.

Jiangsu Vedkang Medical: Ein wichtiger chinesischer Hersteller, Jiangsu Vedkang Medical, produziert ein breites Spektrum an Medizinprodukten, wobei seine Einweg-Endoskopie-Injektionsnadeln ein bedeutendes Angebot auf dem Markt darstellen.

Aktuelle Entwicklungen & Meilensteine im Markt für Einweg-Endoskopische Injektionsnadeln

Der Markt für Einweg-Endoskopische Injektionsnadeln hat eine kontinuierliche Flut von Produktinnovationen, strategischen Allianzen und regulatorischen Fortschritten erlebt, die darauf abzielen, die klinische Wirksamkeit zu verbessern und die Marktdurchdringung zu erweitern.

4. Quartal 2023: Führende Hersteller stellten neue Einweg-Endoskopie-Injektionsnadeln vor, die über verbesserte Sichtbarkeitsmarkierungen für höhere Präzision bei sub-mukosalen Injektionen verfügen, was für Verfahren wie EMR und ESD entscheidend ist. Diese Fortschritte tragen zum breiteren Markt für endoskopisches Zubehör bei.

3. Quartal 2023: Mehrere regionale Akteure im asiatisch-pazifischen Raum kündigten bedeutende Kapazitätserweiterungsprojekte für die Herstellung von medizinischen Einwegartikeln, einschließlich endoskopischer Injektionsnadeln, an, um die steigende in- und ausländische Nachfrage zu bedienen. Dies spiegelt das Wachstum des Marktes für medizinische Einwegartikel wider.

1. Halbjahr 2023: Ein führender globaler Anbieter brachte eine neue Reihe von 25G Einweg-Endoskopie-Injektionsnadeln mit verbesserter Spitzenflexibilität auf den Markt, die darauf ausgelegt sind, verschlungene Anatomien effektiver zu durchdringen und das Risiko von Gewebetraumen zu reduzieren. Dieses Produkt bedient die sich entwickelnden Bedürfnisse im Markt für gastrointestinale Endoskopie.

2. Quartal 2023: Strategische Partnerschaften wurden zwischen Herstellern von Medizinprodukten und KI-Bildgebungsunternehmen geschlossen, um endoskopische Systeme zu entwickeln, die Echtzeit-Feedback und Führung für die Platzierung von Injektionsnadeln integrieren, was eine erhöhte verfahrenstechnische Genauigkeit verspricht. Solche Innovationen werden voraussichtlich den gesamten Markt für medizinische Geräte beeinflussen.

1. Quartal 2023: In Schlüsselmärkten wurden Zulassungen (z. B. FDA-Freigabe, CE-Kennzeichnung) für eine neue Generation von Einweg-Endoskopie-Injektionsnadeln mit speziellen Beschichtungen erhalten, die darauf abzielen, die Reibung zu reduzieren und die Konsistenz der Medikamentenverabreichung zu verbessern.

2. Halbjahr 2022: Unternehmen konzentrierten sich auf nachhaltige Herstellungspraktiken für Einweg-Medizinprodukte, einschließlich der Verwendung umweltfreundlicherer Materialien und der Optimierung von Produktionsprozessen für endoskopische Injektionsnadeln.

3. Quartal 2022: Kooperationen zwischen Wissenschaft und Industrie führten zur Entwicklung von Mikronadeln für die lokale Medikamentenverabreichung bei bestimmten Läsionen im Verdauungstrakt, was potenzielle neuartige therapeutische Anwendungen unter Nutzung der Infrastruktur des Marktes für Einweg-Endoskopische Injektionsnadeln bot.

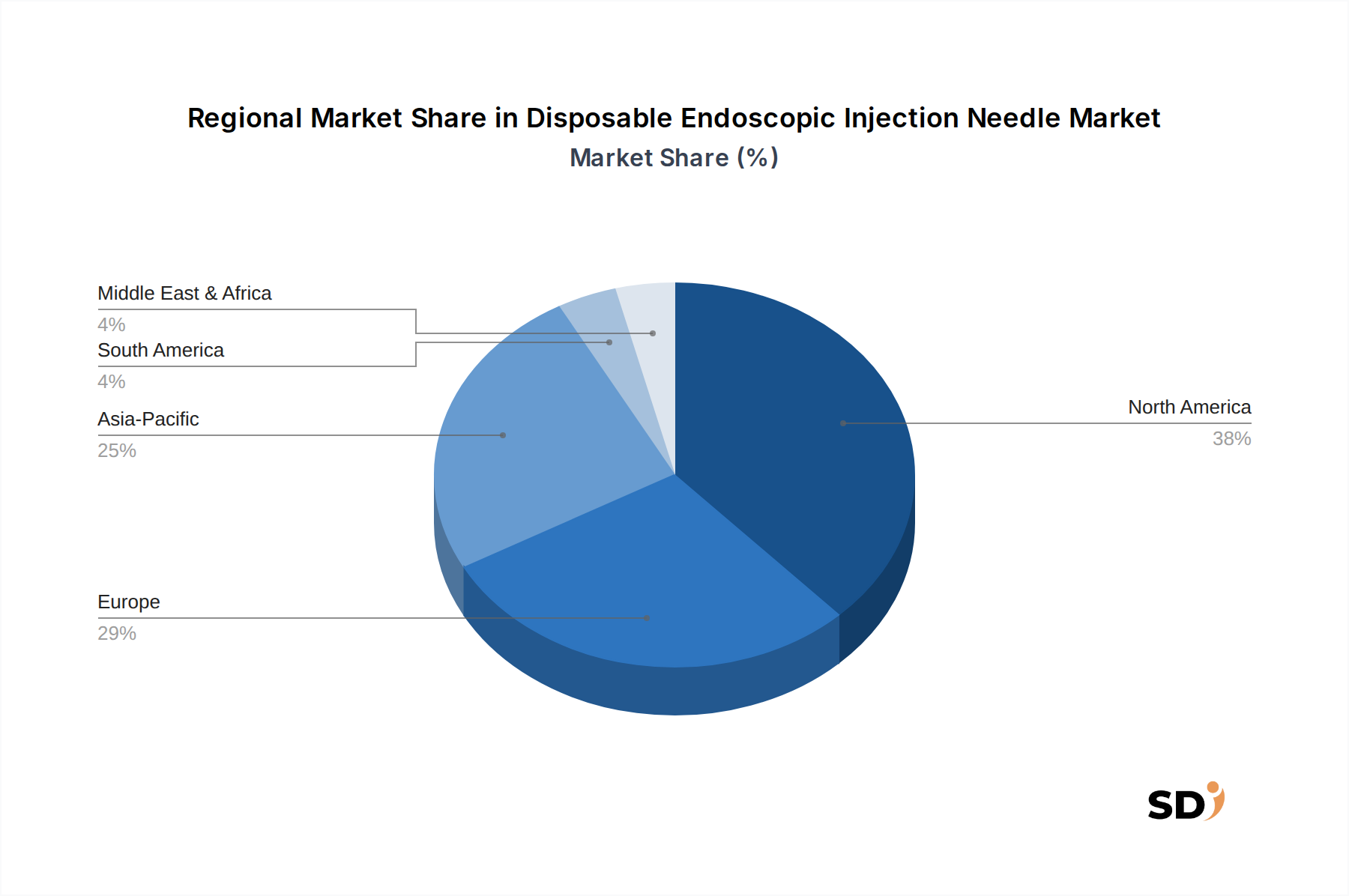

Regionale Marktaufschlüsselung für den Markt für Einweg-Endoskopische Injektionsnadeln

Der Markt für Einweg-Endoskopische Injektionsnadeln weist unterschiedliche regionale Dynamiken auf, die von verschiedenen Gesundheitsinfrastrukturen, Krankheitsprävalenzen und wirtschaftlichen Bedingungen geprägt sind. Nordamerika und Europa stellen kollektiv den größten Umsatzanteil des Marktes dar, hauptsächlich aufgrund etablierter Gesundheitssysteme, hoher Pro-Kopf-Gesundheitsausgaben und breiter Akzeptanz fortschrittlicher endoskopischer Eingriffe. In Nordamerika, insbesondere in den Vereinigten Staaten, treibt die steigende Prävalenz von gastrointestinalen Erkrankungen in Verbindung mit robusten Erstattungsrichtlinien und einem starken Fokus auf Patientensicherheit die konsistente Nachfrage an. Die Region verfügt über eine hohe Konzentration wichtiger Marktteilnehmer und eine Kultur der schnellen technologischen Einführung, was Innovationen im Markt für minimalinvasive chirurgische Geräte vorantreibt.

Europa folgt einer ähnlichen Entwicklung, wobei Länder wie Deutschland, Frankreich und das Vereinigte Königreich erhebliche Marktgrößen aufweisen. Faktoren wie eine alternde Bevölkerung, zunehmendes Bewusstsein für die Früherkennung von Krankheiten und kontinuierliche Investitionen in endoskopische Geräte im Krankenhausmarkt tragen zum stetigen Wachstum der Region bei. Das strenge regulatorische Umfeld in Europa begünstigt auch hochwertige Einweg-Medizinprodukte und gewährleistet Produktzuverlässigkeit und -sicherheit.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für Einweg-Endoskopische Injektionsnadeln sein. Länder wie China, Indien und Japan stehen an der Spitze dieses Wachstums, angetrieben durch eine sich schnell verbessernde Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, einen riesigen Patientenpool und wachsenden Medizintourismus. Die zunehmende Zugänglichkeit endoskopischer Eingriffe in diesen Nationen, gepaart mit lokalen Produktionskapazitäten, die sowohl die inländische als auch die internationale Nachfrage bedienen, ist ein bedeutender Treiber. Regierungsinitiativen zur Ausweitung des Zugangs zur öffentlichen Gesundheit und zur Bekämpfung von Infektionen beschleunigen die Einführung von Einweg-Medizinprodukten in verschiedenen Segmenten des Klinikmarktes und von Krankenhäusern weiter.

Die Regionen Naher Osten & Afrika und Südamerika stellen aufstrebende Märkte für Einweg-Endoskopie-Injektionsnadeln dar. Obwohl diese Regionen derzeit kleinere Marktanteile halten, wird für sie ein beträchtliches Wachstum erwartet. Treiber sind sich verbessernde wirtschaftliche Bedingungen, zunehmende Investitionen in Gesundheitseinrichtungen und ein wachsendes Bewusstsein für moderne Diagnose- und Behandlungstechniken. Herausforderungen im Zusammenhang mit der Erschwinglichkeit von Gesundheitsleistungen, dem begrenzten Zugang zu spezialisierten Medizinern und variablen Erstattungslandschaften bestehen jedoch weiterhin. Insgesamt ist der globale Markt durch reife Märkte, die Innovation und Umsatz treiben, gekennzeichnet, während Schwellenländer ein enormes Wachstumspotenzial bieten, das durch die Entwicklung des Gesundheitswesens und den zunehmenden Patientenzugang zur endoskopischen Versorgung angeheizt wird, was die Nachfrage nach Rohstoffen wie dem Edelstahlmarkt für die Nadels Her stellung einschließt.

Investitions- & Finanzierungsaktivitäten im Markt für Einweg-Endoskopische Injektionsnadeln

Investitions- und Finanzierungsaktivitäten im Markt für Einweg-Endoskopische Injektionsnadeln spiegeln hauptsächlich breitere Trends im Markt für medizinische Geräte und im Markt für endoskopisches Zubehör wider, wobei der Schwerpunkt auf Innovation, Marktexpansion und Konsolidierung liegt. In den letzten 2-3 Jahren waren M&A-Aktivitäten strategisch, wobei größere Medizintechnikkonzerne spezialisierte kleinere Firmen erwarben, um ihre Produktportfolios zu erweitern oder Zugang zu Nischentechnologien zu erhalten. Beispielsweise wurden Übernahmen von Unternehmen mit patentierten Nadelsystemen für verbesserte Medikamentenverabreichungsmechanismen oder fortschrittliche Materialien beobachtet. Diese strategischen Schritte zielen darauf ab, Marktpositionen zu stärken und Vertriebsnetze im wachsenden Markt für gastrointestinale Endoskopie zu nutzen.

Venture-Finanzierungsrunden haben zunehmend Start-ups bevorzugt, die Endoskopiegeräte der nächsten Generation entwickeln, einschließlich solcher mit intelligenten Funktionen wie integrierten Sensoren für Echtzeit-Feedback während der Injektionsverfahren oder umweltverträgliche Einwegoptionen. Sub-Segmente, die erhebliche Kapital anziehen, umfassen fortschrittliche Bildgebungsintegration (z. B. KI-gestützte Navigation für präzise Nadelplatzierung), therapeutische Endoskopielösungen (insbesondere für komplexe Erkrankungen wie Krebs im Frühstadium) und Geräte, die eine verbesserte Ergonomie für Endoskopiker bieten. Investoren sind an Lösungen interessiert, die versprechen, die Verfahrenszeit zu verkürzen, Komplikationen zu minimieren und die Patientenergebnisse zu verbessern, insbesondere im Krankenhausmarkt, wo die Verfahrensvolumen am höchsten sind. Strategische Partnerschaften sind ebenfalls weit verbreitet, oft im Rahmen von Kooperationen zwischen Geräteherstellern und Pharmaunternehmen zur Entwicklung integrierter Medikamentenverabreichungssysteme für spezifische gastrointestinale Erkrankungen. Diese Allianzen zielen darauf ab, umfassende Lösungen zu schaffen, die therapeutische Wirkstoffe mit optimierten Verabreichungsmechanismen kombinieren, und treiben letztendlich Innovation und Wachstum im Markt für Einweg-Endoskopische Injektionsnadeln voran, indem sie integrierte Lösungen anbieten, die die gesamte Verfahrenseffizienz und -wirksamkeit verbessern.

Export, Handelsströme & Zollwirkungen auf den Markt für Einweg-Endoskopische Injektionsnadeln

Der Markt für Einweg-Endoskopische Injektionsnadeln wird stark von globalen Export- und Handelsströmen beeinflusst, da die Produktion in wenigen Schlüsselregionen konzentriert ist, während die Nachfrage weltweit besteht. Große Handelskorridore umfassen Exporte aus dem asiatisch-pazifischen Raum (hauptsächlich China, Japan und Südkorea) nach Nordamerika und Europa sowie bedeutende intra-europäische Handelsströme. Die Vereinigten Staaten, Deutschland und Japan sind führende Exportnationen aufgrund ihrer technologischen Kompetenz und etablierten Produktionsbasen für präzise medizinische Instrumente. Umgekehrt dienen die Vereinigten Staaten, große Volkswirtschaften der Europäischen Union und zunehmend aufstrebende Volkswirtschaften im asiatisch-pazifischen Raum und in Lateinamerika als primäre Importnationen, angetrieben von ihren Gesundheitsausgaben und der Nachfrage nach fortschrittlichen endoskopischen Eingriffen innerhalb ihres Krankenhausmarktes und Klinikmarktes.

Zölle und nichttarifäre Handelshemmnisse beeinflussen die grenzüberschreitende Bewegung dieser spezialisierten medizinischen Einwegartikel erheblich. Zölle, obwohl in vielen Regionen für wesentliche Medizinprodukte generell niedrig, können während Handelsstreitigkeiten umstritten werden und potenziell die Importkosten erhöhen. Beispielsweise führten die Handelsspannungen zwischen den USA und China in den letzten Jahren zu Vergeltungszöllen auf verschiedene Güter, die, obwohl sie medizinische Geräte nicht immer direkt ins Visier nahmen, Unsicherheit schufen und die Betriebskosten für Hersteller erhöhten, die Komponenten oder Fertigprodukte grenzüberschreitend beziehen. Nichttarifäre Handelshemmnisse, wie strenge behördliche Zulassungen (z. B. FDA-, CE-Kennzeichnung-, NMPA-Zulassungen) und spezifische Qualitätszertifizierungen, stellen erhebliche Hürden dar. Diese erfordern umfangreiche Dokumentation, klinische Studien und die Einhaltung unterschiedlicher nationaler Standards, verlängern die Markteinführungszeit und erhöhen die Kosten für Hersteller. Jüngste Verschiebungen in den Strategien zur Widerstandsfähigkeit globaler Lieferketten, ausgelöst durch Ereignisse wie die COVID-19-Pandemie, haben auch zu Diskussionen über die Diversifizierung von Produktionsstätten und regionale Beschaffung geführt. Dies könnte etablierte Handelsströme potenziell verändern und die Kosten und die Verfügbarkeit von Produkten innerhalb des Marktes für Einweg-Endoskopische Injektionsnadeln beeinflussen, insbesondere in Bezug auf kritische Rohstoffe wie Edelstahlmarkt-Komponenten für Nadeln und spezielle Polymere für andere Teile.

Segmentierung von Einweg-Endoskopie-Injektionsnadeln

1. Anwendung

1.1. Krankenhaus

1.2. Klinik

1.3. Andere

2. Typen

2.1. 21G Nadel

2.2. 23G Nadel

2.3. 24G Nadel

2.4. 25G Nadel

2.5. Andere

Segmentierung von Einweg-Endoskopie-Injektionsnadeln nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest des asiatisch-pazifischen Raumes

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Einweg-Endoskopie-Injektionsnadeln stellt einen bedeutenden und hochentwickelten Sektor innerhalb des europäischen Gesundheitswesens dar. Deutschland ist eine der größten Volkswirtschaften Europas und verfügt über eine starke und gut finanzierte Gesundheitsinfrastruktur. Dies spiegelt sich in einem gesunden Marktvolumen für spezialisierte Medizinprodukte wider. Angesichts der geschätzten globalen Marktgröße von 8,37 Milliarden US-Dollar im Jahr 2023 mit einem erwarteten Wachstum von 6,6 % CAGR bis 2034, leistet Deutschland einen wesentlichen Beitrag zu diesem Markt. Die deutsche Bevölkerung weist, ähnlich wie in anderen entwickelten Nationen, eine alternde demografische Struktur auf, was zu einer höheren Inzidenz von gastrointestinalen Erkrankungen führt und somit die Nachfrage nach diagnostischen und therapeutischen Verfahren, einschließlich der Endoskopie, steigert. Dieses Wachstum wird durch die Präferenz für minimalinvasive Verfahren und einen starken Fokus auf Präzision und Sicherheit im Gesundheitswesen weiter befeuert.

Innerhalb des deutschen Marktes operieren mehrere global agierende Unternehmen, darunter deutsche Unternehmen oder bedeutende Niederlassungen wie die deutschen Tochtergesellschaften von Olympus, Boston Scientific und Cook Medical. Diese Unternehmen sind maßgeblich im Krankenhaussegment vertreten, welches in Deutschland, wie auch global, die größte Nachfrage nach hochentwickelten endoskopischen Instrumenten generiert. Die Dominanz deutscher Hersteller im Bereich Medizintechnik, insbesondere in präzisionsintensiven Bereichen wie der Endoskopie, ist bekannt, und sie tragen maßgeblich zur lokalen Wertschöpfung und Innovation bei.

Der regulatorische Rahmen in Deutschland und der EU ist für Medizinprodukte sehr streng. Relevante Rahmenwerke umfassen die EU-Verordnung über Medizinprodukte (MDR), die strenge Anforderungen an die klinische Bewertung, Risikomanagement und Post-Market-Überwachung stellt. Darüber hinaus sind Normen wie ISO 13485 für Qualitätsmanagementsysteme für Medizinproduktehersteller von zentraler Bedeutung. Für Produkte, die mit Lebensmitteln in Kontakt kommen, könnten zusätzliche Vorschriften relevant sein, auch wenn Injektionsnadeln primär medizinische Geräte sind. Die Einhaltung von REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) ist ebenfalls relevant für die verwendeten Materialien. TÜV-Zertifizierungen sind häufig erforderlich, um die Konformität mit diesen Normen und Verordnungen nachzuweisen.

Die Vertriebskanäle für Einweg-Endoskopie-Injektionsnadeln in Deutschland sind typischerweise indirekt über spezialisierte medizinische Großhändler und direkt über Herstellervertriebsteams, die Krankenhäuser und Kliniken beliefern. Das Konsumentenverhalten wird stark von klinischen Evidenz, Empfehlungen von Fachärzten und etablierten klinischen Leitlinien geprägt. Krankenhäuser legen Wert auf Zuverlässigkeit, Sicherheit und die Integration mit bestehender endoskopischer Technologie. Kosteneffizienz ist zwar wichtig, wird aber oft durch die Vorteile verbesserter Patientenergebnisse und reduzierter Komplikationsraten aufgewogen. Die deutschen Gesundheitseinrichtungen sind bekannt für ihre hohen Standards und ihre Bereitschaft, in qualitativ hochwertige Geräte zu investieren, um die bestmögliche Patientenversorgung zu gewährleisten. Die Marktdurchdringung von Einwegprodukten ist aufgrund des hohen Bewusstseins für Infektionskontrolle und Patientensicherheit hoch.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Krankenhaus

5.1.2. Klinik

5.1.3. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. 21G Nadel

5.2.2. 23G Nadel

5.2.3. 24G Nadel

5.2.4. 25G Nadel

5.2.5. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Mittlerer Osten & Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Krankenhaus

6.1.2. Klinik

6.1.3. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. 21G Nadel

6.2.2. 23G Nadel

6.2.3. 24G Nadel

6.2.4. 25G Nadel

6.2.5. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Krankenhaus

7.1.2. Klinik

7.1.3. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. 21G Nadel

7.2.2. 23G Nadel

7.2.3. 24G Nadel

7.2.4. 25G Nadel

7.2.5. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Krankenhaus

8.1.2. Klinik

8.1.3. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. 21G Nadel

8.2.2. 23G Nadel

8.2.3. 24G Nadel

8.2.4. 25G Nadel

8.2.5. Andere

9. Mittlerer Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Krankenhaus

9.1.2. Klinik

9.1.3. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. 21G Nadel

9.2.2. 23G Nadel

9.2.3. 24G Nadel

9.2.4. 25G Nadel

9.2.5. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Krankenhaus

10.1.2. Klinik

10.1.3. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. 21G Nadel

10.2.2. 23G Nadel

10.2.3. 24G Nadel

10.2.4. 25G Nadel

10.2.5. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Olympus

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Boston Scientific

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Cook Medical

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Steris

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Micro-tech

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Conmed

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Endo-Therapeutics

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Upex-med

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Changzhou Jiuhong Medical

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Jiangsu Grit Medical

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. ZKSK Medical

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. AGS Medical

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Shaili Endoscopy

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Sinolinks Medical

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. Mermaid Medical

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.1.16. Telemed Systems

11.1.16.1. Unternehmensübersicht

11.1.16.2. Produkte

11.1.16.3. Finanzdaten des Unternehmens

11.1.16.4. SWOT-Analyse

11.1.17. Jiangsu Vedkang Medical

11.1.17.1. Unternehmensübersicht

11.1.17.2. Produkte

11.1.17.3. Finanzdaten des Unternehmens

11.1.17.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik bildet den Eckpfeiler unserer Marktanalyse und macht 70-80% der gesamten Forschungsbemühungen aus. Diese umfangreiche Phase konzentriert sich auf die Sammlung von Informationen aus erster Hand, die Validierung von Sekundärergebnissen und die Erfassung nuancierter Marktdynamiken direkt von Branchenteilnehmern.

Methodik: Tiefgehende Interviews, Diskussionen und gezielte Umfragen werden mit wichtigen Meinungsführern, Branchenexperten und Interessengruppen entlang der Wertschöpfungskette für Einweg-Endoskopie-Injektionsnadeln durchgeführt. Diese qualitative und quantitative Datenerfassung ermöglicht ein umfassendes Verständnis von Markttrends, Wettbewerbslandschaften, technologischen Fortschritten, Preisstrategien und regionalen Besonderheiten.

Befragte Interessengruppenkategorien: Unsere Interviews zielen auf spezifische Rollen ab, die für Markteinblicke von entscheidender Bedeutung sind:

Produktmanager/Direktoren, spezialisiert auf Endoskopiegeräte von Herstellern.

Leiter der Beschaffung/Supply-Chain-Manager von Krankenhäusern und spezialisierten gastroenterologischen Kliniken.

Gastroenterologen und Direktoren von Endoskopieabteilungen, die klinische Perspektiven und Nutzungsmuster liefern.

Direktoren für regulatorische Angelegenheiten innerhalb von Medizintechnikunternehmen, die Einblicke in Markteintritt und Compliance geben.

Eingebundene Unternehmenstypen: Primärforschungsteilnehmer werden sorgfältig ausgewählt, um das vielfältige Ökosystem des Marktes zu repräsentieren, darunter:

Hersteller von endoskopischen Medizinprodukten

Spezialisierte Distributoren/Großhändler für Medizinprodukte

Einkaufsabteilungen von Krankenhäusern & Gruppenbeschaffungsorganisationen (GPOs)

Administratoren/Praktiker von gastroenterologischen Kliniken

Schlüsselkomponenten-/Rohstofflieferanten für medizinische Nadeln und Gerätekomponenten

Gastroenterologen/Direktoren von Endoskopieabteilungen

25%

Direktoren für regulatorische Angelegenheiten

10%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von endoskopischen Medizinprodukten

35%

Spezialisierte Distributoren von Medizinprodukten

25%

Einkaufsabteilungen von Krankenhäusern & GPOs

20%

Administratoren/Praktiker von gastroenterologischen Kliniken

10%

Schlüsselkomponenten-/Rohstofflieferanten

10%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer Primärforschung macht die Sekundärforschungsphase die verbleibenden 20-30% unserer Forschungsbemühungen aus. Diese Phase ist entscheidend für die Etablierung grundlegender Marktdaten, die Identifizierung wichtiger Akteure, das Verständnis historischer Trends und den Abgleich von Branchen-Benchmarks.

Methodik: Wir führen eine erschöpfende Überprüfung veröffentlichter Literatur, Jahresberichte von Unternehmen, Investorenpräsentationen, Pressemitteilungen, Produktkatalogen und behördlichen Einreichungen durch. Dieser systematische Ansatz gewährleistet eine robuste faktenbasierte Grundlage für unsere Analyse.

Datenquellen: Unsere robuste Datenerfassung stützt sich auf glaubwürdige, maßgebliche Quellen, unter Ausschluss von Daten von anderen Marktforschungswebsites:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers, PitchBook, die Unternehmensfinanzdaten, M&A-Aktivitäten und Investitionstrends liefern.

Regierungs- und Aufsichtsbehörden: U.S. Food and Drug Administration (FDA) (.gov), European Medicines Agency (EMA) (.europa.eu), nationale Gesundheitsministerien und andere länderspezifische Zulassungsbehörden für Medizinprodukte.

Branchenverbände: AdvaMed (Advanced Medical Technology Association) (.org), American Society for Gastrointestinal Endoscopy (ASGE) (.org), World Endoscopy Organization (WEO) (.org), die Branchenstatistiken, Richtlinien und Expertenmeinungen liefern.

Sonstiges: Peer-reviewte akademische Zeitschriften, wissenschaftliche Veröffentlichungen in der Gastroenterologie und Fachpublikationen für Medizinprodukte.

Nachfragemodellierung & Marktschätzung

Unser Marktschätzungsverfahren verwendet eine strenge Kombination aus Top-Down- und Bottom-Up-Methoden, unterstützt durch mehrstufige Datentriangulation, um Präzision und Zuverlässigkeit zu gewährleisten.

Bottom-Up-Ansatz: Diese Methode beinhaltet den Aufbau der Marktgröße von Grund auf, wobei granulare Datenpunkte aggregiert werden. Wichtige Variablen für den Markt für Einweg-Endoskopie-Injektionsnadeln sind:

Anzahl der relevanten jährlich durchgeführten gastrointestinalen Endoskopie-Verfahren (z. B. EUS-gesteuerte Biopsien, Varizeninjektionen, Polypektomie mit Injektion), segmentiert nach Geografie und Anwendung.

Durchschnittlicher Verkaufspreis (ASP) von Einweg-Endoskopie-Injektionsnadeln pro Einheit, sorgfältig stratifiziert nach Nadeltyp (21G, 23G, 24G, 25G, Sonstige) und spezifischer Region.

Verfahrensspezifische Nutzungsrate von Injektionsnadeln (z. B. durchschnittliche Anzahl der pro therapeutischer Endoskopie oder pro zu injizierendem Patienten verwendeten Nadeln).

Installierte Basis und Nutzungsraten kompatibler Endoskopiesysteme in Krankenhäusern und Kliniken in verschiedenen Regionen.

Top-Down-Ansatz: Wir schätzen die Gesamtmarktgröße aus übergeordneten Branchenumsätzen und makroökonomischen Indikatoren, die dann nach Anwendung, Typ und geografischen Regionen aufgeschlüsselt werden. Dies dient als Plausibilitätsprüfung und breiterer Kontext für die Bottom-Up-Berechnungen.

Mehrstufige Datentriangulation: Dieser entscheidende Validierungsschritt beinhaltet die Querverweisführung und Bestätigung von Datenpunkten aus verschiedenen Quellen – Primärinterviews, Sekundärforschung und interne quantitative Modelle. Dieser iterative Prozess hilft, Unstimmigkeiten zu überbrücken, Verzerrungen zu reduzieren und die Robustheit und Genauigkeit unserer endgültigen Marktschätzungen erheblich zu verbessern.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität und Zuverlässigkeit ist von größter Bedeutung. Wir garantieren ein geschätztes Datengenauigkeitsniveau von 85-90% für alle Marktzahlen und Prognosen.

Prozess: Jeder Datenpunkt und jede Marktprojektion durchläuft strenge Qualitätsprüfungen und mehrere Validierungsrunden. Primäre Erkenntnisse informieren direkt und validieren rigoros sekundäre Datenpunkte. Quantitative Modelle werden kontinuierlich verfeinert und mit Echtzeit-Feedback von Branchenexperten und den neuesten Marktentwicklungen aktualisiert.

Regionale Expertise: Regionale und länderspezifische Analysen werden von engagierten Analysten mit spezifischer geografischer und Branchenexpertise durchgeführt, um nuancierte und genaue lokale Markteinblicke zu gewährleisten.

Aktualität: Ein wichtiger Grundsatz unserer Methodik ist die Sicherstellung, dass jeder Bericht bis zum Kaufdatum sorgfältig aktualisiert wird. Dies garantiert, dass die Kunden die aktuellsten und umsetzbarsten Informationen erhalten, die die neuesten Marktdynamiken, technologischen Fortschritte und regulatorischen Änderungen im Markt für Einweg-Endoskopie-Injektionsnadeln widerspiegeln.

Häufig gestellte Fragen

1. Wie hat sich der Markt für Einweg-Endoskopie-Injektionsnadeln nach der Pandemie erholt?

Der Markt zeigt eine robuste Erholung und wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,6 % wachsen. Dies deutet auf einen langfristigen strukturellen Wandel hin zu einer verstärkten Einführung minimalinvasiver endoskopischer Verfahren hin, was eine anhaltende Nachfrage nach Einweg-Medizinprodukten fördert. Die Marktgröße im Jahr 2023 betrug 8,37 Milliarden US-Dollar.

2. Was sind die primären Eintrittsbarrieren im Markt für Einweg-Endoskopie-Injektionsnadeln?

Signifikante Eintrittsbarrieren sind strenge Zulassungsverfahren, erhebliche F&E-Investitionen für Produktinnovationen und etablierte Vertriebsnetze. Wichtige Akteure wie Olympus und Boston Scientific verfügen über eine starke Markenbekanntheit und bestehende Krankenhauspartnerschaften, die Wettbewerbsvorteile schaffen.

3. Welche technologischen Innovationen prägen die Branche der Einweg-Endoskopie-Injektionsnadeln?

Die Innovation konzentriert sich auf verbesserte Nadelpräzision, verbesserte Sicherheitsmechanismen und Kompatibilität mit fortschrittlichen Endoskopen. Entwicklungen zielen auf spezifische Nadeltpen wie 21G und 23G ab, um eine bessere Gewebepenetration und eine kontrollierte Medikamentenabgabe während der Eingriffe zu erreichen.

4. Welche Preistrends kennzeichnen den Markt für Einweg-Endoskopie-Injektionsnadeln?

Die Preisgestaltung wird von Herstellungskosten, regulatorischer Konformität und dem Marktettbewerb zwischen den wichtigsten Anbietern beeinflusst. Während die Einwegverwendung das Volumen steigert, können fortschrittliche Funktionen Premiumpreise erzielen, was zu einer dynamischen Kostenstruktur führt. Das Segment 'Andere' für Nadeltpen deutet auch auf unterschiedliche Preise für spezialisierte Produkte hin.

5. Wie entwickeln sich die Einkaufstrends für Einweg-Endoskopie-Injektionsnadeln?

Gesundheitsdienstleister legen Wert auf Produktsicherheit, Benutzerfreundlichkeit und Kompatibilität mit vorhandener endoskopischer Ausrüstung. Der Trend zu Einweginstrumenten entspricht den Protokollen zur Infektionskontrolle und den Effizienzanforderungen in Krankenhaus- und Klinikumgebungen. Kaufentscheidungen beinhalten oft langfristige Liefervereinbarungen mit etablierten Herstellern.

6. Wer sind die primären Endverbraucher, die die Nachfrage nach Einweg-Endoskopie-Injektionsnadeln antreiben?

Krankenhäuser und Kliniken sind die vorherrschenden Endverbrauchersegmente, wie in der Anwendungsaufschlüsselung des Marktes identifiziert. Die nachgelagerte Nachfrage korreliert direkt mit dem steigenden Volumen endoskopischer Eingriffe für diagnostische und therapeutische Interventionen weltweit.