Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für Einweg-Augenkanülen: 4,9 % CAGR bis 2034 auf 113,95 Mrd. USD

Wegwerf-Augenkanülen

Markt für Einweg-Augenkanülen: 4,9 % CAGR bis 2034 auf 113,95 Mrd. USD

Wegwerf-Augenkanülen by Anwendung (Refraktive Chirurgie, Kataraktchirurgie, Glaukomchirurgie, Sonstige), by Typen (Gebogene Augenkanülen, Gerade Augenkanülen), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens & Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 16, 2026|Basisjahr : 2025|Seiten : 107

Wichtige Einblicke für den Markt für Einweg-Augenkanülen

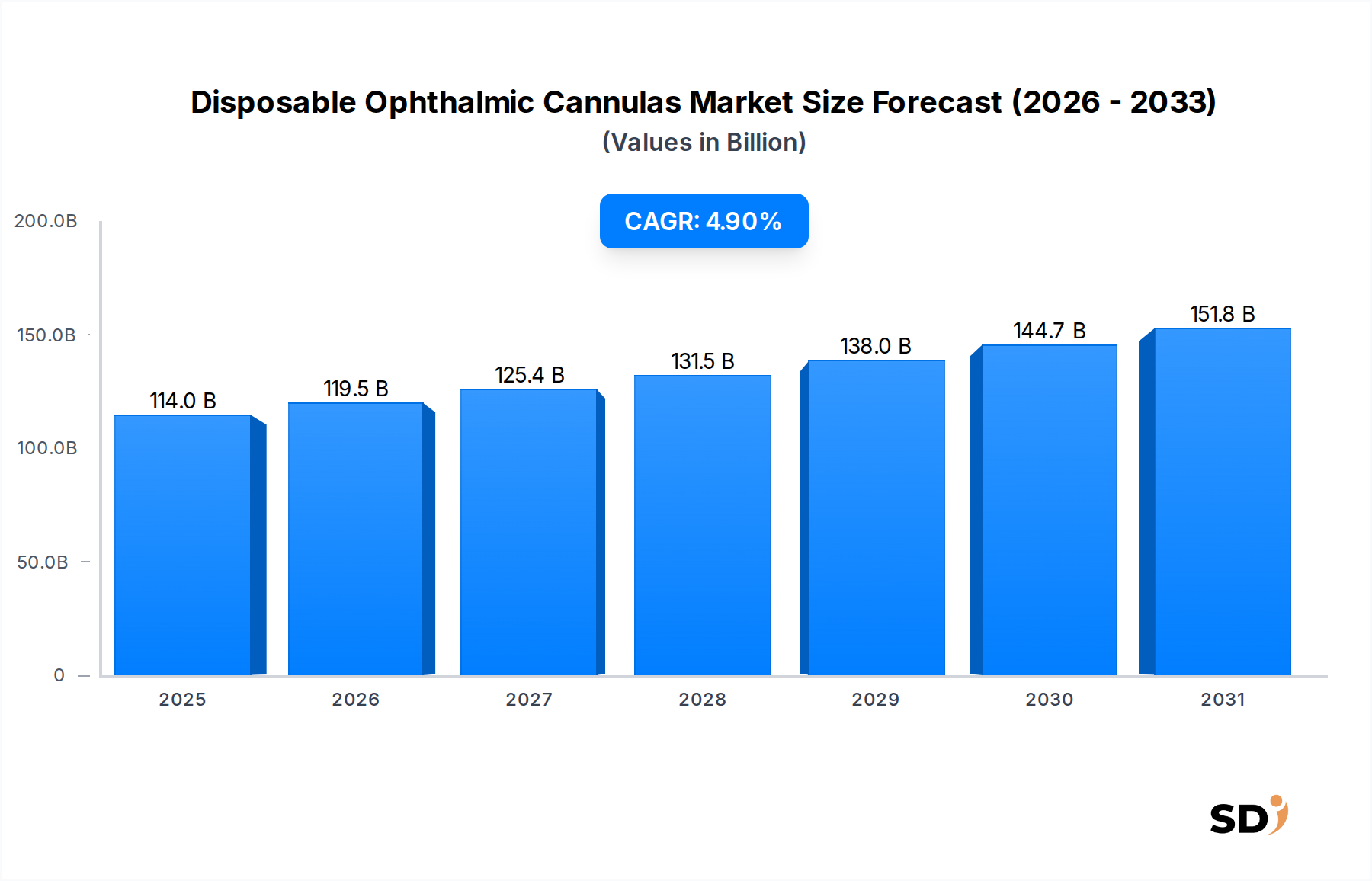

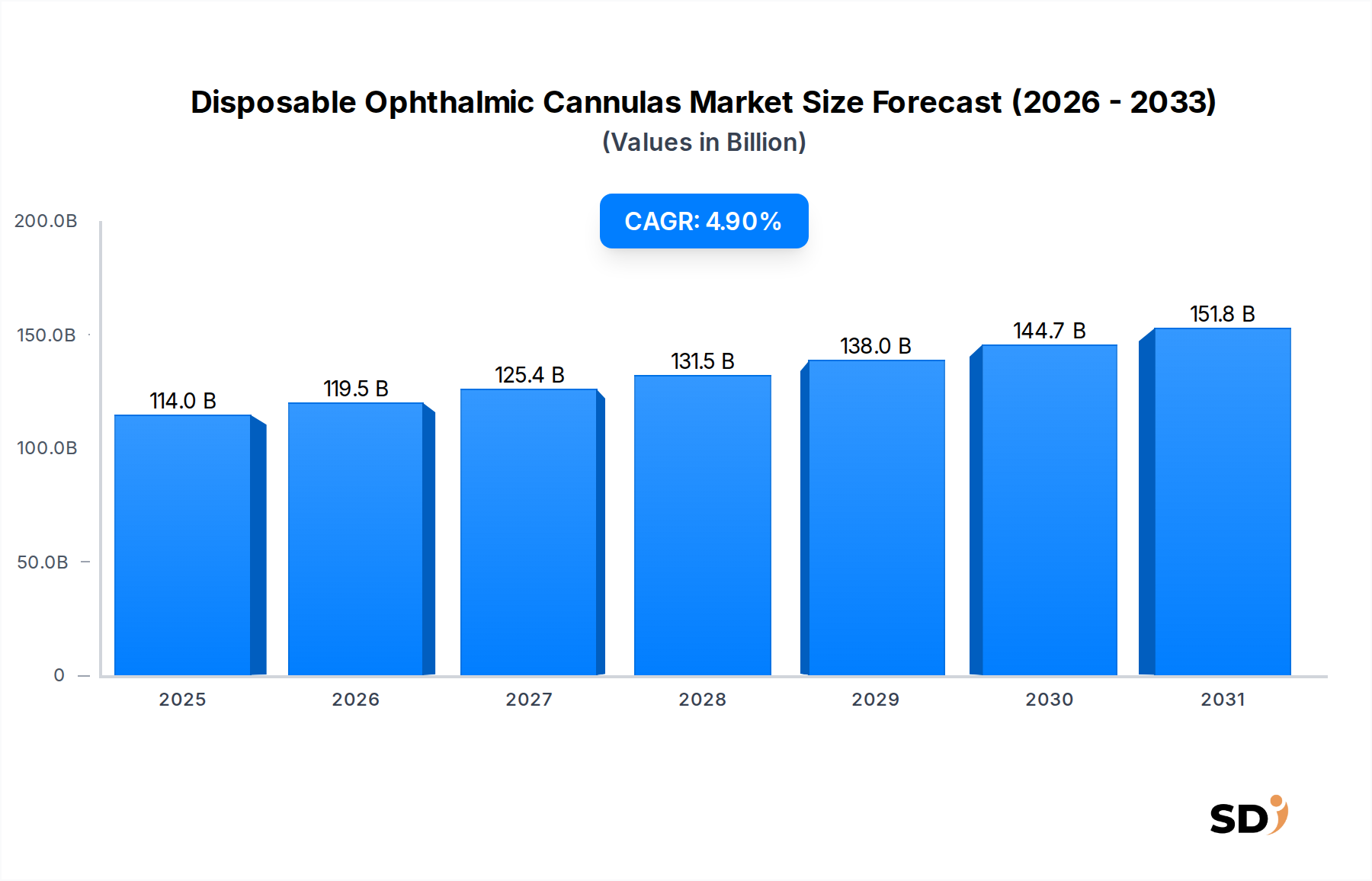

Der Markt für Einweg-Augenkanülen steht vor einer erheblichen Expansion, angetrieben durch die zunehmende weltweite Prävalenz von Augenerkrankungen und einen verstärkten Fokus auf Patientensicherheit und chirurgische Präzision. Im Jahr 2025 wurde der Markt auf beeindruckende 113,95 Milliarden US-Dollar (ca. 105,5 Milliarden €) geschätzt. Prognosen deuten auf eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von 4,9 % von 2025 bis 2034 hin, was bis zum Ende des Prognosezeitraums zu einer geschätzten Marktbewertung von rund 176,08 Milliarden US-Dollar (ca. 163,0 Milliarden €) führen wird. Diese Wachstumskurve unterstreicht die entscheidende Rolle von Einweg-Augeninstrumenten in modernen chirurgischen Praktiken.

Wegwerf-Augenkanülen Marktgröße (in Billion)

200.0B

150.0B

100.0B

50.0B

0

114.0 B

2025

119.5 B

2026

125.4 B

2027

131.5 B

2028

138.0 B

2029

144.7 B

2030

151.8 B

2031

Zu den wichtigsten Nachfragetreibern, die den Markt für Einweg-Augenkanülen beflügeln, gehören die alternde Weltbevölkerung, die die Inzidenz altersbedingter Augenerkrankungen wie Katarakte und Glaukom naturgemäß erhöht. Fortschritte bei augenchirurgischen Techniken, insbesondere der Übergang zu minimalinvasiven Eingriffen, erfordern hochspezialisierte und präzise Instrumente, die oft für den Einmalgebrauch konzipiert sind, um Sterilität und optimale Leistung zu gewährleisten. Die Notwendigkeit, das Risiko von postoperativen Wundinfektionen (SSI) und nosokomialen Infektionen (HAI) zu reduzieren, fördert zudem die Einführung von Einweglösungen, die eine kostengünstige und konforme Alternative zur Aufbereitung wiederverwendbarer Instrumente darstellen.

Makro-Faktoren wie steigende globale Gesundheitsausgaben, insbesondere in Schwellenländern, und der Ausbau des Zugangs zu fortschrittlichen augenheilkundlichen Versorgungsleistungen tragen maßgeblich zur Marktexpansion bei. Technologische Innovationen, einschließlich der Entwicklung von Kanülen mit kleinerem Kaliber und verbesserter Strömungsdynamik, verbessern die chirurgischen Ergebnisse und erweitern das Spektrum der Eingriffe, bei denen Einweglösungen bevorzugt werden. Die regulatorische Landschaft, die zunehmend Patientensicherheit und Sterilitätsprotokolle betont, wirkt ebenfalls als wichtiger Katalysator. Der Markt für Einweg-Augenkanülen steht somit vor einem nachhaltigen Wachstum, das seine integrale Position im breiteren Markt für Augenheilkunde-Geräte widerspiegelt, angetrieben durch ein Zusammenspiel von demografischem Wandel, technologischem Fortschritt und strengen Gesundheitsstandards, die bis 2034 kontinuierliche Innovation und Akzeptanz gewährleisten.

Dominanz von Anwendungssegmenten im Markt für Einweg-Augenkanülen

Der Markt für Einweg-Augenkanülen wird stark von seinen vielfältigen Anwendungssegmenten beeinflusst, wobei die "Kataraktchirurgie" als dominierendes Segment identifiziert wird und einen erheblichen Umsatzanteil ausmacht. Die Vorherrschaft dieses Segments ist auf die erdrückende globale Prävalenz von Katarakten zurückzuführen, die weltweit die Hauptursache für Blindheit bleibt, insbesondere bei Personen über 60 Jahren. Da die Weltbevölkerung altert, steigt die Zahl der jährlich durchgeführten Kataraktoperationen weiter an, was eine gleichmäßige und erhebliche Nachfrage nach Einweg-Augenkanülen zur Folge hat. Diese Einweginstrumente sind für verschiedene Stadien der Kataraktextraktion unerlässlich, einschließlich Irrigation/Aspiration (I/A), Viskositätsentfernung und Flüssigkeitsmanagement während der Phakoemulsifikation, um präzise und sichere chirurgische Ergebnisse zu gewährleisten.

Das weltweit hohe Volumen an Kataraktoperationen, gepaart mit standardisierten chirurgischen Protokollen, die Sterilität und Effizienz priorisieren, macht Einwegkanülen zu einem unverzichtbaren Werkzeug. Ihre Einmalverwendung verhindert effektiv das Risiko von Kreuzkontaminationen und gerätebedingten Infektionen, ein kritisches Problem in Umgebungen mit hohem Durchsatz. Darüber hinaus haben Fortschritte in der Phakoemulsifikationstechnologie zu kleineren Inzisionen geführt, die feinere und spezialisiertere Kanülen erfordern, welche häufig als Einwegartikel konzipiert sind, um ihre komplexe Struktur und Leistungsintegrität zu erhalten.

Während der Markt für Kataraktchirurgie-Geräte den größten Anteil hält, tragen auch andere Anwendungssegmente maßgeblich zum Markt für Einweg-Augenkanülen bei. Der Markt für refraktive Chirurgie, der Eingriffe wie LASIK und PRK-Verbesserungen umfasst, nutzt Kanülen zur Flüssigkeitszufuhr und Spülung bei komplexen Hornhautmanipulationen. Ebenso setzt der Markt für Glaukombehandlungen spezialisierte Kanülen für Eingriffe wie Trabekulektomie und minimalinvasive Glaukomchirurgie (MIGS) ein, bei denen eine präzise Flüssigkeitskontrolle und Gewebemanipulation von größter Bedeutung sind. Die Kategorie "Sonstige" umfasst Anwendungen in der Netzhautchirurgie, Vitrektomie und diagnostischen Verfahren, die jeweils spezifische Kanülendesigns erfordern, die auf empfindliche Augengewebe zugeschnitten sind. Die konstante Nachfrage über dieses Anwendungsspektrum hinweg, mit der Kataraktchirurgie an der Spitze, sichert das nachhaltige Wachstum und die strategische Bedeutung des Marktes für Einweg-Augenkanülen innerhalb des breiteren Marktes für Augenoperationen.

Wichtige Markttreiber für den Markt für Einweg-Augenkanülen

Der Markt für Einweg-Augenkanülen wird grundlegend von mehreren kritischen Faktoren angetrieben, die jeweils durch spezifische Branchenkennzahlen und Trends untermauert werden.

Erstens ist die alternde Weltbevölkerung ein überragender Treiber. Laut den Vereinten Nationen wird sich die Zahl der Menschen im Alter von 65 Jahren und älter bis 2050 voraussichtlich verdoppeln. Dieser demografische Wandel korreliert direkt mit einem Anstieg altersbedingter Augenerkrankungen wie Katarakten und Glaukom. Beispielsweise wird geschätzt, dass die Prävalenz von Katarakten über 50 % der Personen im Alter von 80 Jahren betrifft, was Millionen von chirurgischen Eingriffen pro Jahr und eine entsprechende Nachfrage nach Einweg-Augenkanülen bedeutet. Dieser anhaltende Anstieg des Patientenvolumens festigt die Basis für die Marktexpansion.

Zweitens stärkt die eskalierende Nachfrage nach verbesserter Patientensicherheit und Infektionskontrolle den Markt für Einweg-Augenkanülen erheblich. Nosokomiale Infektionen (HAI) bleiben ein ernstes Problem, wobei Studien darauf hindeuten, dass wiederverwendbare medizinische Geräte, wenn sie nicht richtig sterilisiert werden, zur Übertragung von Infektionen beitragen können. Einwegkanülen eliminieren die Notwendigkeit der Aufbereitung und damit das Risiko unzureichender Sterilisation und Kreuzkontamination. Dieser Aspekt ist besonders kritisch für sensible Eingriffe im Markt für Augenoperationen, wo selbst geringfügige Infektionen zu schweren Sehstörungen führen können, was Krankenhäuser und chirurgische Zentren dazu veranlasst, Einweginstrumente einzuführen.

Drittens treiben technologische Fortschritte bei augenchirurgischen Techniken kontinuierlich die Nachfrage nach spezialisierten Einwegkanülen an. Der Trend hin zu minimalinvasiven Chirurgiegeräten, die kleinere Inzisionen und präzisere Instrumente erfordern, bedingt die Verwendung von hochwertigen, oft Einweg-Kanülen. Innovationen bei der Mikro-Inzisionsvitrektomie (MIV) und minimalinvasiven Glaukomchirurgie (MIGS) beispielsweise beruhen auf extrem feinen Kanülen (z.B. 23-, 25-, 27-Gauge), deren Aufbereitung ohne Beeinträchtigung ihrer Integrität schwierig und kostspielig ist. Diese Fortschritte verkürzen die Genesungszeiten und verbessern die Patientenergebnisse, was die Akzeptanz spezialisierter Einwegwerkzeuge im Markt für Einweg-Augenkanülen weiter erhöht.

Schließlich tragen die wachsende Sensibilisierung und Zugänglichkeit der augenärztlichen Versorgung, insbesondere in Schwellenländern, zum Marktwachstum bei. Zunehmende Entwicklungen in der Gesundheitsinfrastruktur, staatliche Initiativen zur Reduzierung vermeidbarer Blindheit und der Aufschwung des medizinischen Tourismus haben den Patientenpool, der augenärztliche Eingriffe in Anspruch nimmt, erweitert. Da mehr Menschen Zugang zur Augenpflege erhalten, wird die Anzahl der chirurgischen Eingriffe, die Einwegkanülen erfordern, zwangsläufig steigen und den Markt vorantreiben.

Wettbewerbslandschaft des Marktes für Einweg-Augenkanülen

Der Markt für Einweg-Augenkanülen ist durch eine Mischung aus etablierten globalen Herstellern von medizinischen Geräten und spezialisierten Anbietern von Augeninstrumenten gekennzeichnet, die jeweils durch Produktinnovation, strategische Partnerschaften und regionale Expansion um Marktanteile kämpfen:

Bausch + Lomb: Ein weltweit anerkanntes Unternehmen im Bereich Augengesundheit, Bausch + Lomb bietet ein umfassendes Portfolio an Augenprodukten, einschließlich chirurgischer Instrumente und Einwegartikeln, und nutzt seinen starken Markenruf und sein ausgedehntes Vertriebsnetzwerk im Markt für Augenheilkunde-Geräte.

Beaver-Visitec International: Dieses Unternehmen ist ein führender globaler Entwickler, Hersteller und Vermarkter von Einweg-Augenchirurgiegeräten, bekannt für sein umfangreiches Angebot an hochwertigen Skalpellen, Kanülen und anderen mikrochirurgischen Instrumenten.

BD (Becton, Dickinson and Company): Ein multinationales Medizintechnikunternehmen, BD liefert eine breite Palette medizinischer Geräte, einschließlich spezialisierter chirurgischer Instrumente. Seine Präsenz im Segment der Einweg-Augenkanülen profitiert von seiner breiten Reichweite im Gesundheitsmarkt und seinen Fertigungskapazitäten.

Teleflex: Bekannt für sein Angebot an medizinischen Technologien, Teleflex ist in verschiedenen chirurgischen Bereichen tätig und bietet spezialisierte Instrumente an. Das Unternehmen erweitert seine Präsenz im Augenbereich durch Fokussierung auf Präzision und Einweglösungen.

Tecfen Medical: Spezialisiert auf hochwertige Augenchirurgieinstrumente, Tecfen Medical ist anerkannt für sein Engagement für Präzisionsfertigung und bietet eine vielfältige Palette von Einwegkanülen, die auf verschiedene augenärztliche Eingriffe zugeschnitten sind.

Accutome: Ein auf augenärztliche Diagnose- und chirurgische Instrumente spezialisiertes Unternehmen, Accutome bietet eine Reihe von Einwegkanülen an, die darauf ausgelegt sind, die strengen Anforderungen der modernen Augenchirurgie mit Schwerpunkt auf Zuverlässigkeit und Leistung zu erfüllen.

Moria Surgical: Mit einer langen Geschichte in der Augenchirurgie ist Moria Surgical ein führender Hersteller von mikrochirurgischen Instrumenten und Geräten, einschließlich einer umfassenden Palette von Einwegkanülen, die für ihre Qualität und ihr innovatives Design bekannt sind.

Katena: Ein führender Anbieter von Augen- und Optikprodukten, Katena bietet eine breite Palette chirurgischer Instrumente, einschließlich Einwegkanülen, bekannt für ihre präzise Ingenieurskunst und die Bedienung von spezialisierten Augenärzten.

Surgistar: Spezialisiert auf Einweg-Chirurgieprodukte, stellt Surgistar eine Vielzahl von Augenmessern und Kanülen her und konzentriert sich auf die Bereitstellung kostengünstiger und qualitativ hochwertiger Einweginstrumente für chirurgische Zentren.

Fabrinal SA: Ein Schweizer Hersteller von hochwertigen Präzisionsinstrumenten für die Augenheilkunde, Fabrinal SA liefert eine Reihe von wiederverwendbaren und Einwegkanülen, wobei ein Schwerpunkt auf komplexem Design und Fertigungs excellence liegt.

Surtex Instruments: Als Hersteller und Lieferant von chirurgischen Instrumenten bietet Surtex Instruments eine Auswahl an augenärztlichen Werkzeugen, einschließlich Einwegkanülen, mit dem Ziel, zuverlässige und sterile Optionen für Chirurgen anzubieten.

Madhu Instruments: Ein indischer Hersteller mit globaler Präsenz, Madhu Instruments ist spezialisiert auf augenärztliche Diagnose- und chirurgische Geräte und bietet ein breites Spektrum an Einwegkanülen für verschiedene chirurgische Bedürfnisse.

Hurricane Medical: Mit Fokus auf die Bereitstellung von Lösungen für die Augenchirurgie bietet Hurricane Medical eine Reihe von Einweginstrumenten, einschließlich Kanülen, die für den effizienten und sicheren Einsatz bei verschiedenen Augenoperationen entwickelt wurden.

Sidapharm: Als Hersteller von Medizinprodukten fertigt Sidapharm eine Vielzahl von sterilen Einweginstrumenten mit Präsenz im Augenbereich und liefert wesentliche Einwegkanülen für den globalen Markt.

Aktuelle Entwicklungen & Meilensteine im Markt für Einweg-Augenkanülen

Der Markt für Einweg-Augenkanülen hat eine kontinuierliche Weiterentwicklung erfahren, die durch Produktinnovation, strategische Kooperationen und einen zunehmenden Fokus auf Patientensicherheit und chirurgische Effizienz angetrieben wird.

Mai 2024: Ein führender Hersteller brachte eine neue Reihe von Einwegkanülen mit ultrafeinem Kaliber auf den Markt, die speziell für fortgeschrittene Mikro-Inzisionsvitrektomie (MIV)-Verfahren entwickelt wurden. Diese Entwicklung zielt darauf ab, das Augen-Trauma zu reduzieren und die Genesungszeiten der Patienten zu beschleunigen, wodurch die Präzision auf dem Markt für Augenoperationen weiter verbessert wird.

Februar 2024: Ein großes Unternehmen für Augenheilkunde-Geräte kündigte eine strategische Partnerschaft mit einem Rohstofflieferanten an, der auf Medizinische Kunststoffe Markt spezialisiert ist. Diese Zusammenarbeit konzentriert sich auf die Entwicklung biokompatibler und umweltfreundlicherer Materialien für die nächste Generation von Einweg-Augenkanülen und adressiert Nachhaltigkeitsbedenken im Markt für medizinische Einwegartikel.

November 2023: Ein auf chirurgische Augeninstrumente spezialisiertes Start-up sicherte sich eine bedeutende Serie-B-Finanzierung, um die Produktion seiner innovativen Einweg-Irrigations-/Aspirations(I/A)-Kanülen zu skalieren, die über verbesserte Strömungsdynamik und ergonomische Designs für Kataraktchirurgen verfügen, mit dem Ziel, einen größeren Anteil am Markt für Kataraktchirurgie-Geräte zu erobern.

August 2023: Die Zulassung in mehreren wichtigen europäischen Märkten wurde für eine neuartige Einwegkanüle erteilt, die für Verfahren im Markt für Glaukombehandlungen, insbesondere für minimalinvasive Glaukomchirurgie (MIGS), entwickelt wurde. Das neue Gerät verspricht eine verbesserte Flüssigkeitskontrolle und präzise Medikamentenverabreichungsfähigkeiten.

Juni 2023: Ein prominenter Akteur im Markt für Augenheilkunde-Geräte erweiterte seine Produktionskapazitäten für Einwegkanülen in Asien-Pazifik, um die steigende Nachfrage aus der Region zu decken, und verwies auf zunehmende chirurgische Volumina und strengere Infektionskontrollmandate.

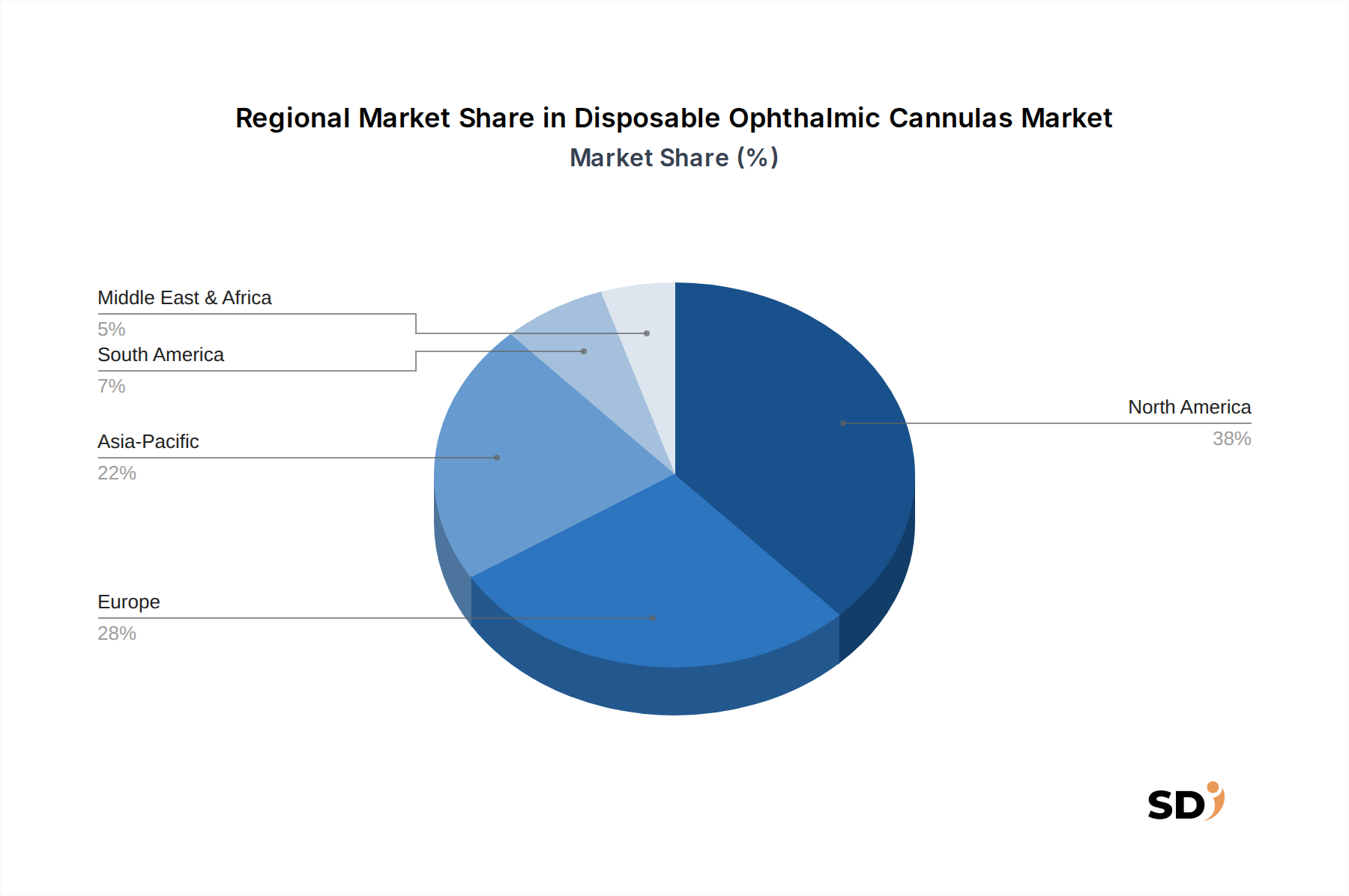

Regionale Marktaufschlüsselung für den Markt für Einweg-Augenkanülen

Der Markt für Einweg-Augenkanülen weist erhebliche regionale Unterschiede in Bezug auf Akzeptanz, Umsatzanteil und Wachstumsmuster auf, die von der Gesundheitsinfrastruktur, der Krankheitsprävalenz und der wirtschaftlichen Entwicklung beeinflusst werden.

Nordamerika hat derzeit einen erheblichen Umsatzanteil am Markt für Einweg-Augenkanülen inne, der hauptsächlich auf eine hohe Prävalenz von Augenerkrankungen, eine fortschrittliche Gesundheitsinfrastruktur und eine hohe Akzeptanz von Spitzentechniken zurückzuführen ist. Die Vereinigten Staaten und Kanada führen diese Region an, da sie erhebliche Gesundheitsausgaben, robuste F&E-Investitionen und einen starken Fokus auf Patientensicherheit und Qualität der Versorgung aufweisen, was die Nachfrage nach hochwertigen Einweginstrumenten steigert. Diese Region profitiert von einem reifen Markt für Augenheilkunde-Geräte und einer Bevölkerung, die leicht Zugang zu spezialisierter Augenpflege hat.

Europa hält ebenfalls einen bedeutenden Anteil und spiegelt die Trends Nordamerikas mit einer alternden Bevölkerung und etablierten Gesundheitssystemen in Ländern wie Deutschland, Frankreich und Großbritannien wider. Strenge regulatorische Standards bezüglich der Sterilität von Medizinprodukten und des Abfallmanagements fördern zudem die Verwendung von Einwegkanülen. Die Region zeigt ein stetiges Wachstum, das durch kontinuierliche Fortschritte bei chirurgischen Verfahren und konsequente Bemühungen zur Reduzierung nosokomialer Infektionen angetrieben wird.

Asien-Pazifik wird als die am schnellsten wachsende Region im Markt für Einweg-Augenkanülen identifiziert. Länder wie China, Indien und Japan verzeichnen eine rasche Expansion aufgrund einer riesigen und alternden Bevölkerung, steigender verfügbaren Einkommen und verbesserter Zugänglichkeit zur augenärztlichen Versorgung. Das wachsende Bewusstsein für Augengesundheit, gepaart mit einem Anstieg des medizinischen Tourismus und staatlichen Initiativen zur Bekämpfung vermeidbarer Blindheit, steigert die chirurgischen Volumina erheblich, insbesondere im Markt für Kataraktchirurgie-Geräte. Dieser Anstieg der Nachfrage übersetzt sich direkt in eine höhere durchschnittliche jährliche Wachstumsrate für Einweginstrumente.

Lateinamerika und Mittlerer Osten & Afrika (MEA) stellen Schwellenmärkte mit erheblichem Wachstumspotenzial dar. Obwohl sie derzeit kleinere Umsatzanteile halten, verzeichnen diese Regionen Verbesserungen der Gesundheitsinfrastruktur und steigende Gesundheitsausgaben. Die zunehmende Prävalenz von Augenerkrankungen, gepaart mit einem wachsenden Fokus auf die Übernahme moderner chirurgischer Praktiken, wird voraussichtlich ein erhebliches Wachstum in den kommenden Jahren fördern. Erhöhte Investitionen in Gesundheitseinrichtungen und die Ausweitung von Krankenversicherungen sind die primären Nachfragetreiber in diesen Regionen, was sie zu Schlüsselbereichen für die zukünftige Marktdurchdringung im Markt für Einweg-Augenkanülen macht.

Technologische Innovationslinie im Markt für Einweg-Augenkanülen

Die Innovation im Markt für Einweg-Augenkanülen konzentriert sich primär auf die Verbesserung von Präzision, Sicherheit und Funktionalität, und spiegelt dabei oft breitere Trends im Markt für minimalinvasive Chirurgiegeräte wider. Mehrere disruptive Technologien prägen die zukünftige Landschaft:

Ein bedeutender Trend ist die Entwicklung von MEMS-basierten (Mikrosystemtechnik) Kanülen. Diese extrem kleinen, hochpräzisen Instrumente werden mit Halbleiterfertigungstechniken hergestellt, was extrem feine Kaliber (z.B. jenseits von 27-Gauge) und komplexe Spitzendesigns ermöglicht. MEMS-Technologie verspricht Kanülen mit integrierten Sensoren für Echtzeit-Druck- oder Flussrückmeldung während empfindlicher Eingriffe oder sogar Mikroaktoren für hochkontrollierte Flüssigkeitszufuhr oder Gewebemanipulation. Obwohl die F&E-Investitionen erheblich sind, werden die Akzeptanzfristen für eine breite klinische Anwendung auf 5-7 Jahre geschätzt, da regulatorische Wege und die Skalierbarkeit der Produktion reifen müssen. Diese Innovationen bedrohen bestehende Modelle, die auf traditionelle Fertigungsprozesse angewiesen sind, indem sie ein beispielloses Maß an Präzision einführen.

Ein weiterer aufkommender Bereich ist die Integration von Smart-Funktionen und KI-gestützten Fähigkeiten. Dazu gehören Kanülen mit integrierten RFID-Tags für eine verbesserte Bestandsverwaltung und Nachverfolgung oder solche, die für eine nahtlose Integration mit chirurgischen Robotersystemen konzipiert sind. KI könnte potenziell die Optimierung von Flussraten oder die Identifizierung von Gewebegrenzen während komplexer Manöver unterstützen. Die Einführung solcher "Smart-Kanülen" wird innerhalb von 3-5 Jahren erwartet, zunächst in High-End-Chirurgiezentren. F&E-Investitionen konzentrieren sich auf Konnektivität, Datenanalyse und Sensorik-Miniaturisierung. Dieser Trend verstärkt die Geschäftsmodelle etablierter Unternehmen, die diese fortschrittlichen Technologien in ihre Produktlinien integrieren können, während er für diejenigen mit statischen Produktportfolios eine Herausforderung darstellt.

Darüber hinaus führen Fortschritte in der Materialwissenschaft zu Kanülen der nächsten Generation. Dazu gehört die Verwendung neuartiger Medizinische Kunststoffe mit verbesserter Gleitfähigkeit, reduziertem Gewebezug und verbesserter Biokompatibilität, möglicherweise mit medikamentenfreisetzenden Eigenschaften. Biologisch abbaubare Kanülen, die nach Erfüllung ihrer Funktion verrotten, stellen eine weiter entfernte, aber potenziell disruptive Innovation dar, die die Notwendigkeit ihrer Entfernung eliminiert. Die Akzeptanzfristen für neue Materialanwendungen liegen in der Regel bei 2-4 Jahren, vorbehaltlich strenger Tests und behördlicher Genehmigungen. Diese Innovationen können bestehende Akteure durch verbesserte Produktleistung stärken und neue therapeutische Wege innerhalb des Marktes für Einweg-Augenkanülen eröffnen, während sie auch neue Marktteilnehmer anziehen, die sich auf fortschrittliche Materialien spezialisieren.

Investitions- & Finanzierungsaktivitäten im Markt für Einweg-Augenkanülen

Der Markt für Einweg-Augenkanülen als wichtiger Bestandteil des breiteren Marktes für Augenheilkunde-Geräte hat in den letzten 2-3 Jahren kontinuierliche Investitions- und Finanzierungsaktivitäten verzeichnet, was sowohl die Stabilität als auch das Wachstumspotenzial des Augengesundheitssektors widerspiegelt. Strategische Fusionen und Übernahmen (M&A) waren ein wichtiges Merkmal, angetrieben von größeren Medizintechnikkonzernen, die Marktanteile konsolidieren, Produktportfolios erweitern und Zugang zu innovativen Technologien oder Nischensegmenten erhalten wollen. Kleinere, spezialisierte Hersteller von Einweg-Chirurgieinstrumenten, insbesondere solche, die einzigartige Kanülendesigns für Kataraktchirurgie-Geräte oder den Markt für Glaukombehandlungen anbieten, waren beispielsweise attraktive Übernahmeziele für Branchengrößen wie Bausch + Lomb oder BD. Diese M&A-Aktivitäten zielen darauf ab, etablierte Vertriebsnetze zu nutzen und Synergien in Fertigung und F&E zu erzielen.

Venture-Finanzierungsrunden richteten sich hauptsächlich an Start-ups und Innovatoren, die sich auf die nächste Generation von Einweg-Augeninstrumenten konzentrieren. Diese Investitionen fließen oft in Unternehmen, die Kanülen mit erweiterten Funktionen wie Mikrofluidik, verbesserten ergonomischen Designs oder der Integration fortschrittlicher Materialien entwickeln. Zu den Segmenten, die das meiste Kapital anziehen, gehören diejenigen, die den boomenden Markt für minimalinvasive Chirurgiegeräte in der Augenheilkunde bedienen, da diese Eingriffe hochspezialisierte, oft Einweginstrumente für höchste Präzision erfordern. Investitionen fließen auch in Unternehmen, die eine verbesserte Patientensicherheit durch reduzierte Infektionsrisiken versprechen und somit dem allgemeinen Trend im Markt für medizinische Einwegartikel entsprechen.

Strategische Partnerschaften zwischen etablierten Herstellern und akademischen Einrichtungen oder Forschungsorganisationen sind ebenfalls üblich. Diese Kooperationen konzentrieren sich oft auf die frühe Forschung für neuartige Kanülendesigns, Fortschritte in der Materialwissenschaft oder die Integration von Smart-Technologien. Beispielsweise könnte eine Partnerschaft die Verwendung von biologisch abbaubaren Polymeren für Kanülen untersuchen oder die Entwicklung von Kanülen mit integrierten Sensoren zur Echtzeit-Messung des Augeninnendrucks. Diese Partnerschaften zielen darauf ab, die Produktentwicklung zu beschleunigen und innovative Lösungen schneller auf den Markt zu bringen, um ungedeckte klinische Bedürfnisse zu erfüllen und die Wachstumskurve des Marktes für Einweg-Augenkanülen zu festigen.

Segmentierung von Einweg-Augenkanülen

1. Anwendung

1.1. Refraktive Chirurgie

1.2. Kataraktchirurgie

1.3. Glaukomchirurgie

1.4. Sonstige

2. Typen

2.1. Gebogene Augenkanülen

2.2. Gerade Augenkanülen

Segmentierung von Einweg-Augenkanülen nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Mittlerer Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Mittlerer Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Einweg-Augenkanülen ist ein wichtiger Bestandteil des europäischen Augenchirurgiemarktes und profitiert von einer starken Industriebasis und einer gut entwickelten Gesundheitsinfrastruktur. Deutschland zählt zu den größten Volkswirtschaften Europas und weist eine alternde Bevölkerung auf, was zu einer steigenden Prävalenz von altersbedingten Augenerkrankungen wie Katarakten und Glaukom führt. Diese demografischen Trends schaffen eine beständige Nachfrage nach chirurgischen Eingriffen und somit auch nach den dafür benötigten Einweginstrumenten wie Augenkanülen. Der Markt wird voraussichtlich moderat wachsen, da der Fokus auf präventiver Augenpflege und fortschrittlichen Behandlungsmethoden zunimmt. Der Wert des deutschen Marktes für Einweg-Augenkanülen lässt sich grob auf etwa 10-15 % des europäischen Gesamtmarktes schätzen, wobei spezifische Zahlen schwer zu verifizieren sind, aber im Bereich mehrerer hundert Millionen Euro liegen dürften.

Mehrere Unternehmen mit deutscher Präsenz oder starken Geschäftsbeziehungen in Deutschland sind wichtige Akteure auf diesem Markt. Obwohl viele der globalen Hauptakteure wie Bausch + Lomb, BD und Teleflex ebenfalls in Deutschland aktiv sind, ist es relevant, lokale oder auf Deutschland fokussierte Anbieter zu betrachten, falls vorhanden. Da der Bericht keine spezifisch deutschen Hersteller hervorhebt, ist davon auszugehen, dass die deutschen Marktanteile hauptsächlich von den globalen Akteuren über ihre deutschen Niederlassungen oder Distributoren bedient werden. Deren Präsenz in Deutschland ist oft durch Vertriebsbüros, technische Servicezentren und Schulungsangebote gekennzeichnet.

Im regulatorischen Umfeld spielen in Deutschland und der EU die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation) eine entscheidende Rolle für die Sicherheit und Konformität von Medizinprodukten. Darüber hinaus unterliegen Medizinprodukte der MDR (Medical Device Regulation), die strenge Anforderungen an Design, Herstellung, klinische Bewertung und Post-Market Surveillance stellt. Zertifizierungsstellen wie der TÜV bieten die notwendigen Konformitätsbewertungen und Zertifizierungen. Die Einhaltung dieser strengen Vorschriften ist für den Marktzugang unerlässlich.

Die Vertriebskanäle in Deutschland sind typischerweise gut etabliert und umfassen direkte Verkäufe an Krankenhäuser und Kliniken durch spezialisierte Medizintechnik-Vertriebsgesellschaften sowie den indirekten Vertrieb über Großhändler und Apotheken für bestimmte Produkte. Verbraucher (Patienten) haben in Deutschland über das gut entwickelte System der gesetzlichen und privaten Krankenversicherungen Zugang zu spezialisierten Augenbehandlungen. Das Bewusstsein für die Vorteile von Einweginstrumenten – insbesondere im Hinblick auf Infektionsprävention und Patientensicherheit – ist bei Chirurgen und medizinischem Personal hoch. Dies führt zu einer starken Präferenz für qualitativ hochwertige und sterile Produkte.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Refraktive Chirurgie

5.1.2. Kataraktchirurgie

5.1.3. Glaukomchirurgie

5.1.4. Sonstige

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Gebogene Augenkanülen

5.2.2. Gerade Augenkanülen

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten & Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Refraktive Chirurgie

6.1.2. Kataraktchirurgie

6.1.3. Glaukomchirurgie

6.1.4. Sonstige

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Gebogene Augenkanülen

6.2.2. Gerade Augenkanülen

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Refraktive Chirurgie

7.1.2. Kataraktchirurgie

7.1.3. Glaukomchirurgie

7.1.4. Sonstige

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Gebogene Augenkanülen

7.2.2. Gerade Augenkanülen

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Refraktive Chirurgie

8.1.2. Kataraktchirurgie

8.1.3. Glaukomchirurgie

8.1.4. Sonstige

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Gebogene Augenkanülen

8.2.2. Gerade Augenkanülen

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Refraktive Chirurgie

9.1.2. Kataraktchirurgie

9.1.3. Glaukomchirurgie

9.1.4. Sonstige

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Gebogene Augenkanülen

9.2.2. Gerade Augenkanülen

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Refraktive Chirurgie

10.1.2. Kataraktchirurgie

10.1.3. Glaukomchirurgie

10.1.4. Sonstige

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Gebogene Augenkanülen

10.2.2. Gerade Augenkanülen

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Bausch + Lomb

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Beaver-Visitec International

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. BD

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Teleflex

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Tecfen Medical

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Accutome

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Moria Surgical

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Katena

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Surgistar

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Fabrinal SA

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Surtex Instruments

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Madhu Instruments

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Hurricane Medical

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Sidapharm

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschung bildet das Fundament unserer Marktkenntnisse und macht einen erheblichen Anteil von 70-80% unserer gesamten Forschungsbemühungen aus. Dieser strenge Ansatz beinhaltet die direkte Interaktion mit wichtigen Stakeholdern entlang der Wertschöpfungskette, um die aktuellsten und validiertesten Erkenntnisse zu gewährleisten. Interviews werden anhand strukturierter Fragebögen durchgeführt, die sowohl quantitative Datenpunkte als auch qualitative Perspektiven zu Marktdynamiken, technologischen Fortschritten, Wettbewerbslandschaften und zukünftigen Trends umfassen.

Zu den wichtigsten Teilnehmern unserer Primärforschung gehören:

Unternehmensarten innerhalb der Wertschöpfungskette:

Hersteller von chirurgischen ophthalmologischen Geräten

Spezialisierte Distributoren für medizinische Geräte

Augenkliniken & Krankenhäuser (Endverbraucher)

Lieferanten von medizinischen Polymer- & Metallkomponenten

Anbieter von Sterilisationsdienstleistungen

Befragte Schlüsselakteure:

Leiter der Augenheilkunde / Chefarzt

Einkaufsmanager für medizinische Geräte

Direktor für F&E, ophthalmologische Geräte

Vizepräsident für Vertrieb & Marketing, chirurgische Produkte

Diese direkte Interaktion ermöglicht es uns, differenzierte Einblicke zu gewinnen, Sekundärdaten zu validieren und aufkommende Chancen und Herausforderungen speziell für den Markt für Einweg-Kanülen in der Augenheilkunde zu identifizieren.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter der Augenheilkunde / Chefarzt

30%

Einkaufsmanager für medizinische Geräte

25%

Direktor für F&E, ophthalmologische Geräte

25%

Vizepräsident für Vertrieb & Marketing, chirurgische Produkte

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller von chirurgischen ophthalmologischen Geräten

30%

Spezialisierte Distributoren für medizinische Geräte

25%

Augenkliniken & Krankenhäuser

25%

Lieferanten medizinischer Komponenten

10%

Anbieter von Sterilisationsdienstleistungen

10%

Sekundärforschung & Branchen-Benchmarking

Die Sekundärforschung macht die restlichen 20-30% unserer Datenerfassung aus und liefert eine umfassende Grundlage für unsere Analyse. Unsere Methodik vermeidet sorgfältig Daten von anderen Marktforschungswebsites und konzentriert sich stattdessen auf glaubwürdige, maßgebliche Quellen. Dies beinhaltet eine gründliche Überprüfung von:

Finanzdatenbanken: Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensfinanzen, Investitionstrends und strategische Entwicklungen.

Regierungs- & Regulierungsveröffentlichungen: Offizielle Statistiken, Gesundheitsberichte und Richtlinien von nationalen und internationalen Gremien. (z.B. .Gov, .org).

Daten von Branchenverbänden: Veröffentlichungen, Zeitschriften und Berichte von anerkannten Branchenverbänden, die branchenspezifische Einblicke bieten.

Jährliche Unternehmensberichte & Investorenpräsentationen: Öffentlich zugängliche Dokumente, die Unternehmensstrategie, Produktpipelines und finanzielle Leistung liefern.

Wissenschaftliche Zeitschriften & klinische Datenbanken: Zum Verständnis technologischer Fortschritte, klinischer Wirksamkeit und anwendungsspezifischer Einblicke in augenheilkundliche Verfahren und die Verwendung von Kanülen.

Zu den wichtigen referenzierten regulatorischen und industriellen Gremien gehören:

Unsere Methoden zur Marktdimensionierung und -prognose verwenden eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die über mehrere Datenpunkte hinweg trianguliert werden, um die Genauigkeit zu erhöhen. Der Bottom-Up-Ansatz aggregiert die Marktgröße, indem die Nachfrage auf granularer Ebene analysiert wird, wobei spezifische Kennzahlen wie folgt verwendet werden:

Gesamtjahresvolumen von chirurgischen ophthalmologischen Eingriffen (segmentiert nach Anwendung: refraktive Chirurgie, Kataraktchirurgie, Glaukomchirurgie, Sonstige)

Durchschnittlicher Verkaufspreis (ASP) pro Einweg-Kanüle in der Augenheilkunde

Kanülenverbrauchrate pro chirurgischem Eingriff

Annahmerate von Einweg-Kanülen gegenüber wiederverwendbaren Alternativen in verschiedenen geografischen Regionen und Gesundheitseinrichtungen.

Der Top-Down-Ansatz validiert diese granularen Schätzungen durch die Analyse makroökonomischer Faktoren, Gesundheitsausgaben, demografischer Trends und der Gesamtumsätze führender Branchenakteure. Die mehrstufige Datentriangulation beinhaltet den Vergleich und die Abstimmung von Daten aus Primärinterviews, Sekundärforschung sowie Top-Down- und Bottom-Up-Modellen, um einen umfassenden und kohärenten Marktausblick zu gewährleisten. Alle Marktschätzungen werden sorgfältig bis zum Kaufdatum aktualisiert, um die neuesten Marktrealitäten widerzuspiegeln.

Datenintegrität & Qualitätsprüfung

Unser Engagement für Datenintegrität gewährleistet eine geschätzte Datengenauigkeit von 85-90%. Dies wird durch einen mehrstufigen Validierungsprozess erreicht:

Kreuzverifizierung: Wichtige Datenpunkte werden zwischen Primär- und Sekundärquellen abgeglichen.

Expertenpanel-Bewertung: Erkenntnisse und erste Ergebnisse werden von einem Expertengremium der Branche überprüft, um die konzeptionelle Solidität und praktische Anwendbarkeit zu gewährleisten.

Statistische Analyse: Robuste statistische Methoden werden angewendet, um Trends zu identifizieren, Daten zu extrapolieren und Marktveränderungen mit Zuversicht zu prognostizieren.

Regionale Spezifität: Marktdaten werden auf regionaler und länderspezifischer Ebene segmentiert und analysiert, wobei einzigartige regulatorische Landschaften, Gesundheitsinfrastrukturen und volumenspezifische Verfahren berücksichtigt werden.

Dieser strenge Qualitätskontrollrahmen untermauert die Zuverlässigkeit und Glaubwürdigkeit unseres Marktforschungsberichts und liefert den Kunden umsetzbare und verlässliche Erkenntnisse für strategische Entscheidungsfindung.

Häufig gestellte Fragen

1. Welche technologischen Innovationen prägen den Markt für Einweg-Augenkanülen?

Der Markt sieht eine kontinuierliche Verfeinerung in der Materialwissenschaft und im Design von Kanülen vor, die auf eine verbesserte Präzision und Patientensicherheit bei Augenoperationen abzielen. Unternehmen wie BD und Bausch + Lomb konzentrieren sich auf die Verbesserung der Ergonomie und der Flüssigkeitsdynamik zur Unterstützung komplexer Eingriffe wie Kataraktchirurgie.

2. Wie ist die Investitionsaussicht für den Markt für Einweg-Augenkanülen?

Der Markt mit einem Wert von 113,95 Milliarden US-Dollar bis 2034 und einer CAGR von 4,9 % zeigt kontinuierliche Investitionen von etablierten Herstellern medizinischer Geräte. Wichtige Akteure wie Teleflex und Moria Surgical investieren kontinuierlich in Produktentwicklung und Marktexpansion, um ihre Wettbewerbsposition zu sichern.

3. Wie verschieben sich die Verbraucherverhalten auf dem Markt für Einweg-Augenkanülen?

Im Gesundheitswesen wird der Trend zu Einweggeräten begünstigt, angetrieben durch strenge Protokolle zur Infektionskontrolle und operative Effizienz in Operationssälen. Chirurgen bevorzugen zunehmend sterile, vorverpackte Kanülen, um Kontaminationsrisiken und Aufbereitungskosten zu reduzieren, was die Kaufgewohnheiten beeinflusst.

4. Welche Auswirkungen hat das regulatorische Umfeld auf den Markt für Einweg-Augenkanülen?

Das regulatorische Umfeld für Einweg-Augenkanülen ist streng, wobei Agenturen die Sicherheit, Wirksamkeit und Sterilität der Geräte gewährleisten. Die Einhaltung von Vorschriften beeinflusst alle Herstellungs- und Vertriebsprozesse für Unternehmen wie Katena und Accutome und stellt hohe Produktstandards sicher.

5. Welche Nachhaltigkeitsfaktoren beeinflussen den Markt für Einweg-Augenkanülen?

Die weit verbreitete Verwendung von Einweg-Medizinprodukten, einschließlich Kanülen, stellt eine Herausforderung hinsichtlich der Entstehung von medizinischem Abfall dar. Branchenteilnehmer wie Surgistar erforschen nachhaltige Materialalternativen und verbesserte Abfallbewirtschaftungspraktiken, um Umweltbelange anzugehen.

6. Welche Region dominiert den Markt für Einweg-Augenkanülen und warum?

Nordamerika wird voraussichtlich den größten Marktanteil halten, angetrieben durch seine fortschrittliche Gesundheitsinfrastruktur, die hohe Prävalenz von Augenerkrankungen und das erhebliche chirurgische Volumen. Die Präsenz wichtiger Marktteilnehmer wie Bausch + Lomb und BD festigt seine Führungsposition in Bezug auf Innovation und Akzeptanz weiter.