Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Markt für dielektrische Wärmeübertragungsflüssigkeiten: Analyse des CAGR von 11,27%

Dielektrische Wärmeübertragungsflüssigkeit

Markt für dielektrische Wärmeübertragungsflüssigkeiten: Analyse des CAGR von 11,27%

Dielektrische Wärmeübertragungsflüssigkeit by Anwendung (Einphasen-Tauchkühlsystem, Zwei-Phasen-Tauchkühlsystem), by Typen (Kohlenwasserstoffe, Fluorkohlenwasserstoffe, Silikonflüssigkeiten, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 11, 2026|Basisjahr : 2025|Seiten : 90

Wichtige Erkenntnisse aus dem Markt für dielektrische Wärmeübertragungsflüssigkeiten

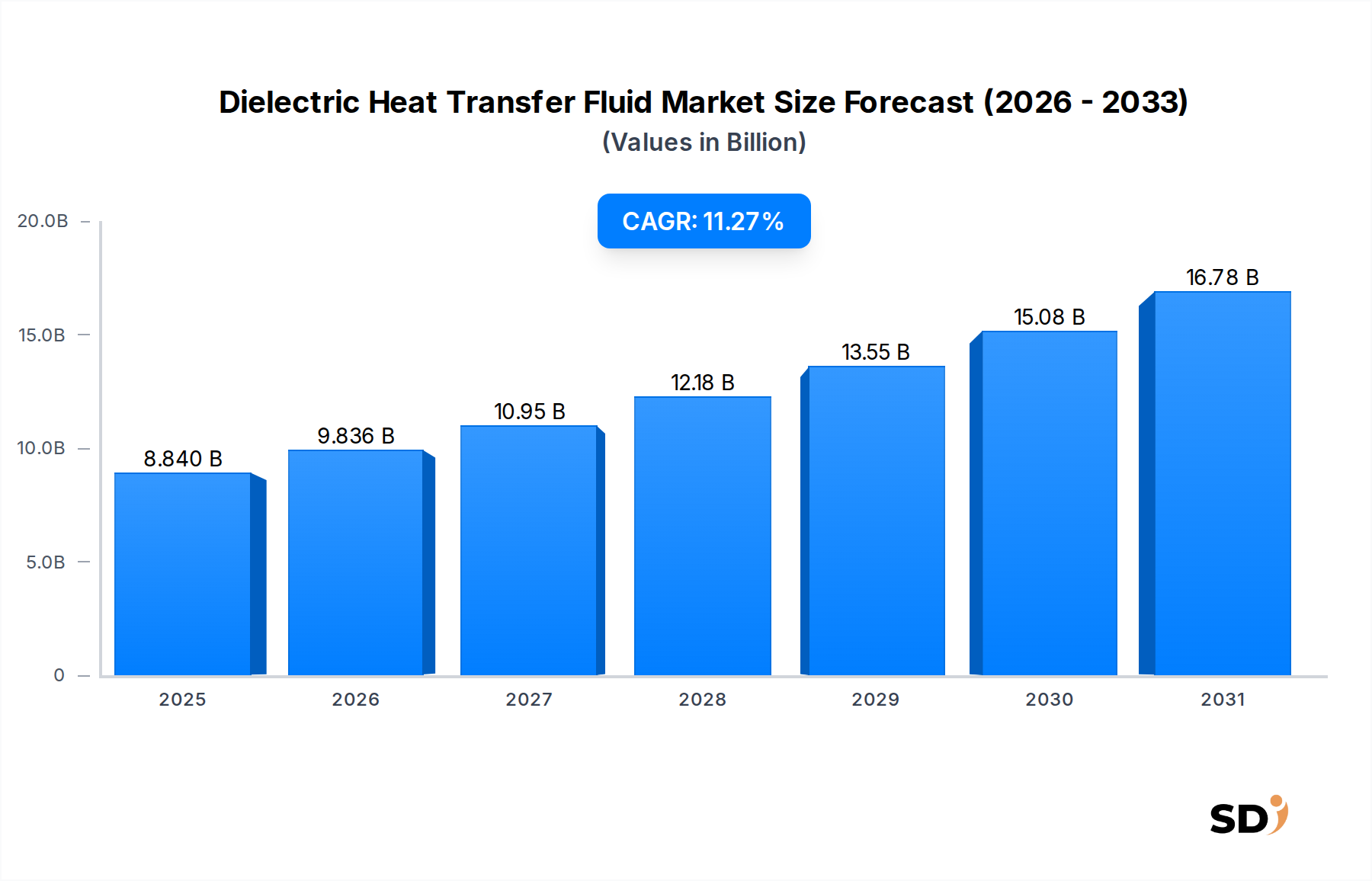

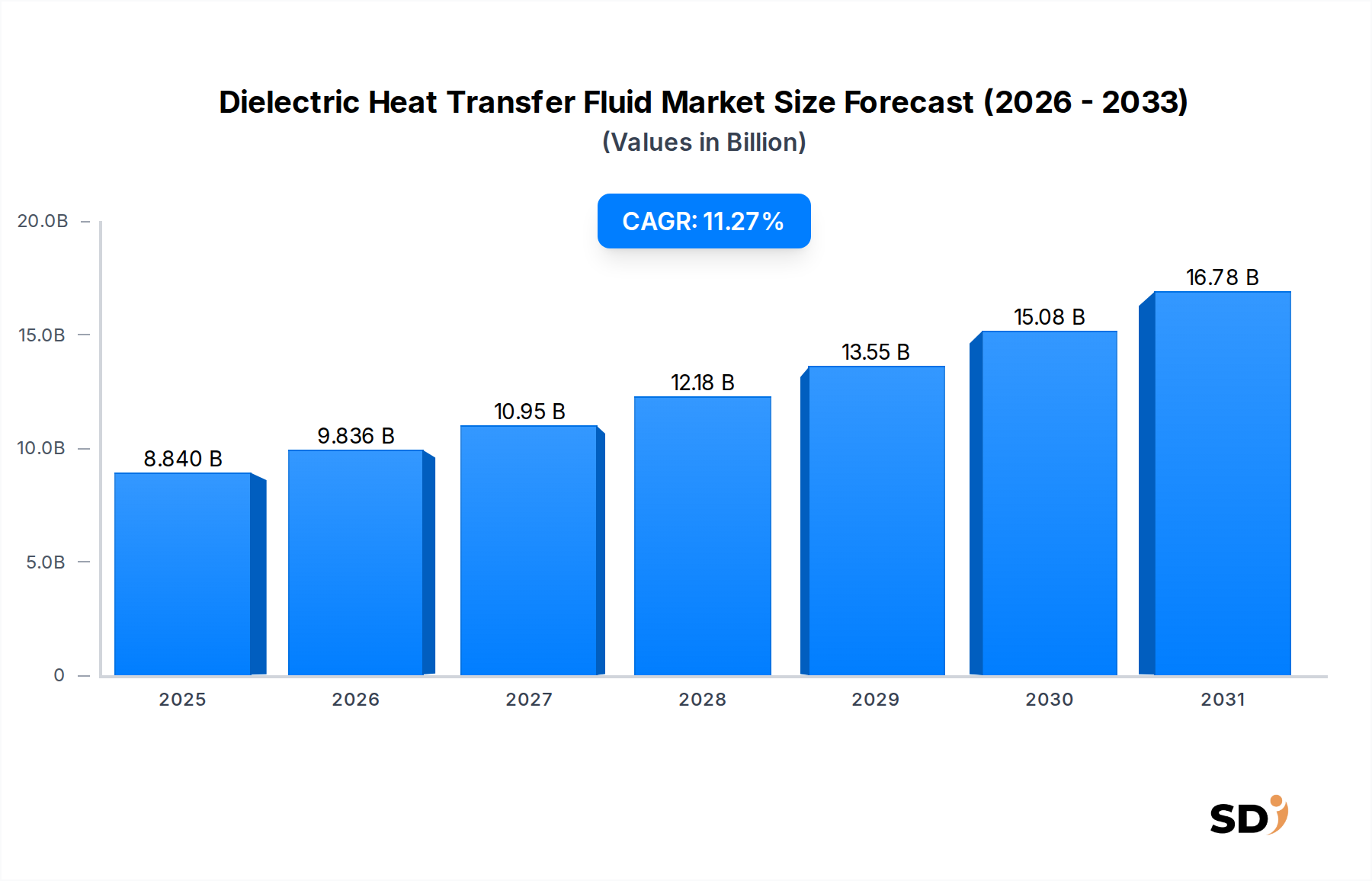

Der globale Markt für dielektrische Wärmeübertragungsflüssigkeiten wird voraussichtlich erheblich expandieren, gestützt durch die steigende Nachfrage in den Bereichen Hochleistungsrechnen, fortschrittliche Elektronik und aufstrebende Energiespeicheranwendungen. Mit einem geschätzten Wert von 8,84 Milliarden USD (ca. 8,2 Milliarden €) im Jahr 2025 wird erwartet, dass der Markt im Prognosezeitraum eine robuste jährliche Wachstumsrate (CAGR) von 11,27 % aufweisen wird. Dieser Trend wird hauptsächlich durch die Notwendigkeit eines effizienten Wärmemanagements in einer zunehmend leistungskräftigen technologischen Landschaft vorangetrieben.

Dielektrische Wärmeübertragungsflüssigkeit Marktgröße (in Billion)

20.0B

15.0B

10.0B

5.0B

0

8.840 B

2025

9.836 B

2026

10.95 B

2027

12.18 B

2028

13.55 B

2029

15.08 B

2030

16.78 B

2031

Ein wesentlicher Nachfrageschub ergibt sich aus der rasanten Verbreitung von Rechenzentren, insbesondere von solchen, die hochdichte Server-Racks und künstliche Intelligenz (KI)-Infrastrukturen einsetzen, wo herkömmliche Luftkühlsysteme nicht ausreichen. Der aufstrebende Markt für Wärmemanagement von Elektrofahrzeugbatterien stellt ebenfalls einen kritischen Wachstumsvektor dar, da fortschrittliche dielektrische Flüssigkeiten eine überlegene thermische Regelung und Sicherheit für Lithium-Ionen-Batteriepakete bieten. Darüber hinaus erfordern die ständige Miniaturisierung elektronischer Komponenten und die zunehmende Wärmeentwicklung in industriellen Prozessen hocheffiziente und elektrisch nicht leitende Kühllösungen. Die strategische Bedeutung dieser Flüssigkeiten erstreckt sich auf den Sektor der erneuerbaren Energien, wo sie optimale Betriebsbedingungen für konzentrierte Solarenergie (CSP)-Systeme und Windturbinengeneratoren gewährleisten.

Wichtige Branchenakteure konzentrieren sich intensiv auf die Entwicklung von dielektrischen Flüssigkeiten der nächsten Generation, die eine verbesserte thermische Leistung, ein besseres Umweltprofil (z. B. PFAS-freie Formulierungen) und eine höhere Kosteneffizienz bieten. Innovationen in der Flüssigkeitschemie, im Systemdesign und in der Materialverträglichkeit sind entscheidend für die Überwindung bestehender Herausforderungen wie die hohen Anfangskosten für fortschrittliche Flüssigkeiten und die Komplexität der Implementierung von Tauchkühlungslösungen. Die sich entwickelnde regulatorische Landschaft, insbesondere im Hinblick auf fluorierte Verbindungen, prägt ebenfalls die Produktentwicklung und treibt eine Verschiebung hin zu nachhaltigeren und biologisch abbaubaren Optionen voran. Geografisch gesehen weisen etablierte Volkswirtschaften wie Nordamerika und Europa eine reife Nachfrage auf, während die Region Asien-Pazifik voraussichtlich das Wachstum anführen wird, angetrieben durch massive Investitionen in die digitale Infrastruktur und industrielle Expansion.

Der strategische Ausblick für den Markt für dielektrische Wärmeübertragungsflüssigkeiten bleibt eindeutig positiv. Die Konvergenz von technologischem Fortschritt, Energieeffizienzvorschriften und Nachhaltigkeitszielen wird seine Akzeptanz in verschiedenen hochwertigen Anwendungen weiter beschleunigen. Der Markt für Tauchkühlung ist direkt von den Fortschritten bei dielektrischen Flüssigkeiten abhängig, was eine symbiotische Wachstumsbeziehung signalisiert. Da der Bedarf an fortschrittlichen Wärmemanagementlösungen in kritischen Sektoren zunimmt, wird der Markt für dielektrische Wärmeübertragungsflüssigkeiten eine unverzichtbare Rolle bei der Ermöglichung zukünftiger technologischer Innovationen und operativer Effizienz spielen.

Dominanz von Fluorcarbonen im Markt für dielektrische Wärmeübertragungsflüssigkeiten

Auf dem hochspezialisierten Markt für dielektrische Wärmeübertragungsflüssigkeiten dominiert das Segment der Fluorcarbone nach Typ derzeit einen erheblichen Umsatzanteil und wird voraussichtlich ein anhaltendes Wachstum verzeichnen, hauptsächlich aufgrund ihrer unübertroffenen dielektrischen Festigkeit, Nichtbrennbarkeit und ausgezeichneten thermischen Stabilität. Fluorcarbone, darunter Perfluorkohlenstoffe (PFCs) und Hydrofluorether (HFEs), sind inert, wenig toxisch und bieten Alternativen zu früheren Generationen mit sehr niedrigem Treibhauspotenzial (GWP), was sie ideal für kritische Anwendungen macht, bei denen Sicherheit und Leistung an erster Stelle stehen. Ihre überlegenen Eigenschaften machen sie zur bevorzugten Wahl für Einphasen- und Zweiphasen-Tauchkühlsysteme in Hochleistungsrechenumgebungen wie Rechenzentren, Supercomputern und Blockchain-Mining-Betrieben. Die Fähigkeit von Fluorcarbonen, intensive Wärmeabfuhrlasten von CPUs, GPUs und Speichermodulen ohne elektrische Leitfähigkeit oder korrosive Effekte effektiv abzuleiten, positioniert sie als eine Schlüsseltechnologie für den aufstrebenden Hochleistungsrechensektor. Diese Führungsrolle ist besonders dort offensichtlich, wo Betriebsverfügbarkeit und Hardwareintegrität nicht verhandelbar sind.

Die Dominanz von Fluorcarbonen wird durch ihre Rolle in spezialisierten industriellen Prozessen und Verteidigungsanwendungen weiter gefestigt, wo extreme Temperaturen und raue Bedingungen robuste und zuverlässige Wärmemanagementlösungen erfordern. Wichtige Akteure wie 3M (mit seinen Novec™- und Fluorinert™-Flüssigkeiten) und Chemours (mit seinen Opteon™-Flüssigkeiten) haben historisch Innovationen und Marktdurchdringung in diesem Segment vorangetrieben. Diese Unternehmen investieren kontinuierlich in F&E, um die Flüssigkeitseigenschaften zu verbessern, die Umweltauswirkungen zu reduzieren und die Anwendungsvielfalt zu erweitern. Obwohl die hohen Anfangskosten von Fluorcarbonen im Vergleich zu kohlenwasserstoff- oder silikonbasierten Alternativen ein Faktor bleiben, überwiegen die langfristigen Vorteile von reduziertem Energieverbrauch, verlängerter Hardwarelebensdauer und überlegenen Sicherheitsprofilen oft die Vorabinvestition für kritische Infrastrukturen. Die Nachfrage nach diesen Hochleistungsflüssigkeiten wird durch die zunehmende Komplexität und Leistungsdichte elektronischer Geräte, von der fortschrittlichen Halbleiterfertigung bis hin zu Leistungselektronik in Elektrofahrzeugen, weiter gesteigert.

Trotz ihrer Dominanz steht das Fluorcarbon-Segment unter zunehmender regulatorischer Beobachtung, insbesondere im Hinblick auf bestimmte traditionelle Per- und Polyfluoralkylsubstanzen (PFAS). Dies hat die Hersteller dazu veranlasst, stark in die Entwicklung von kurzkettingen Fluorcarbonen der nächsten Generation und PFAS-freien Alternativen zu investieren, die hohe Leistungen beibehalten und gleichzeitig Umweltbedenken minimieren. Dieser strategische Wandel sichert die fortgesetzte Tragfähigkeit und Führungsposition von Fluorcarbonen im Markt für dielektrische Wärmeübertragungsflüssigkeiten. Im Gegensatz dazu weist der Markt für Silikonflüssigkeiten, obwohl er eine ausgezeichnete Temperaturstabilität und gute dielektrische Eigenschaften bietet, oft eine höhere Viskosität auf und ist für Anwendungen mit sehr hohem Wärmefluss im Vergleich zu Fluorcarbonen weniger geeignet. Kohlenwasserstoffbasierte Flüssigkeiten sind kostengünstiger, haben aber typischerweise niedrigere Flammpunkte und eine geringere dielektrische Festigkeit, was ihre Verwendung in Umgebungen einschränkt, die extreme Sicherheit und elektrische Isolierung erfordern. Die fortlaufende Innovation in der Fluorcarbonchemie, die auf die Bewältigung von Nachhaltigkeit und Kosten abzielt, sichert ihre fortgesetzte Position als dominantes Segment nach Wert auf dem Markt für dielektrische Wärmeübertragungsflüssigkeiten, insbesondere in modernsten technologischen Sektoren, in denen Kompromisse bei der Leistung nicht akzeptabel sind.

Wichtige Markttreiber & Einschränkungen im Markt für dielektrische Wärmeübertragungsflüssigkeiten

Die Expansion des Marktes für dielektrische Wärmeübertragungsflüssigkeiten wird grundlegend von mehreren starken Treibern und kritischen Einschränkungen geprägt. Ein Haupttreiber ist das exponentielle Wachstum des Marktes für Rechenzentrumskühlung. Die zunehmende Einführung von KI-, maschinellem Lernen- und Cloud-Computing-Workloads hat zu beispiellosen Leistungsdichten in Server-Racks geführt, wo herkömmliche Luftkühlsysteme ihre physikalischen Grenzen erreichen. Dielektrische Flüssigkeiten, insbesondere in Tauchkühlungskonfigurationen, können signifikant höhere Kühlleffizienzen erzielen und den Energieverbrauch für die Kühlung im Vergleich zu luftbasierten Systemen oft um 30–50 % senken. Beispielsweise kann ein typisches Hyperscale-Rechenzentrum jährlich Millionen an Betriebskosten einsparen, indem es auf effiziente Flüssigkeitskühlung umstellt.

Ein weiterer wichtiger Treiber ist die rasche globale Umstellung auf Elektrofahrzeuge (EVs). Der Markt für Wärmemanagement von Elektrofahrzeugbatterien erfordert hocheffiziente und elektrisch nicht leitende Flüssigkeiten, um optimale Betriebstemperaturen für Batteriepakete aufrechtzuerhalten, ihre Lebensdauer zu verlängern, die Sicherheit zu erhöhen und die Ladegeschwindigkeiten zu verbessern. Mit zunehmender Skalierung der EV-Produktion wird die Nachfrage nach dielektrischen Flüssigkeiten, die die von Hochleistungsbatteriezellen erzeugte Wärme bewältigen können, proportional steigen. Prognosen zufolge könnte der globale EV-Markt bis 2030 über 40 Millionen Einheiten jährlich erreichen, was die Nachfrage nach spezialisierten Wärmemanagementlösungen direkt antreibt.

Umgekehrt sind die relativ hohen Anfangskosten für fortschrittliche dielektrische Flüssigkeiten, insbesondere Fluorcarbone und bestimmte synthetische Ester, eine wesentliche Einschränkung für den Markt für dielektrische Wärmeübertragungsflüssigkeiten. Diese Spezialflüssigkeiten können pro Liter um ein Vielfaches teurer sein als herkömmliche Kühlmittel oder Wasser-Glykol-Mischungen. Diese hohen Vorabinvestitionen können kleinere Unternehmen oder solche mit begrenzten Investitionsbudgets davon abhalten, Tauchkühlungstechnologien einzuführen, trotz der langfristigen operativen Einsparungen. Darüber hinaus stellt die Komplexität bei der Entwicklung, Implementierung und Wartung von Tauchkühlungssystemen, die oft spezielle Infrastrukturen und Fachkenntnisse erfordern, eine Barriere für eine breitere Akzeptanz dar. Dazu gehören Herausforderungen im Zusammenhang mit der Flüssigkeitshandhabung, Filtration und dem Management der Flüssigkeitsverdampfung in offenen Bädern. Darüber hinaus stellt die regulatorische Überprüfung, insbesondere im Hinblick auf Per- und Polyfluoralkylsubstanzen (PFAS), die in einigen fluorcarbonbasierten Flüssigkeiten enthalten sind, eine wachsende Einschränkung dar. Restriktive Umweltvorschriften, insbesondere in Europa und Nordamerika, zwingen die Hersteller, stark in PFAS-freie Alternativen zu investieren, was sich kurzfristig auf die F&E-Kosten und die Produktverfügbarkeit auswirken und somit den gesamten Markt für dielektrische Wärmeübertragungsflüssigkeiten beeinträchtigen kann.

Wettbewerbslandschaft des Marktes für dielektrische Wärmeübertragungsflüssigkeiten

Der Markt für dielektrische Wärmeübertragungsflüssigkeiten ist durch eine konzentrierte Wettbewerbslandschaft gekennzeichnet, die etablierte Chemiehersteller und spezialisierte Anbieter von Wärmemanagementlösungen umfasst. Diese Unternehmen konkurrieren um Marktanteile durch Produktinnovationen, strategische Partnerschaften und die Expansion in aufkommende Anwendungen:

3M: Als diversifiziertes Technologieunternehmen ist 3M ein wichtiger Akteur auf dem Markt für dielektrische Wärmeübertragungsflüssigkeiten, bekannt für seine Novec™- und Fluorinert™-Flüssigkeitsreihen, die in der Tauchkühlung für Rechenzentren und Elektronik weit verbreitet sind und auf seiner umfangreichen Expertise in der Fluorchemie aufbauen.

Shell: Als globales Energie- und Petrochemieunternehmen trägt Shell mit spezialisierten kohlenwasserstoffbasierten und synthetischen Flüssigkeiten zum Markt für dielektrische Wärmeübertragungsflüssigkeiten bei, die für industrielle Anwendungen entwickelt wurden, die zuverlässige Wärmeübertragung und elektrische Isolierung erfordern.

Chemours: Als globales Chemieunternehmen ist Chemours ein wichtiger Innovator im Bereich Fluorprodukte und bietet unter seiner Marke Opteon™ fortschrittliche dielektrische Flüssigkeiten an, die für ihre geringes Treibhauspotenzial und ihre Hochleistungseigenschaften für anspruchsvolle Wärmemanagementanforderungen bekannt sind.

ExxonMobil: Als führendes Öl- und Gasunternehmen bietet ExxonMobil eine Reihe von synthetischen Wärmeübertragungsflüssigkeiten und Schmierstoffen an, darunter auch solche mit dielektrischen Eigenschaften, die für Transformatoren, Schalter und andere elektrische Geräte auf dem breiteren Markt für Industrieflüssigkeiten geeignet sind.

Juhua: Ein großes chinesisches Chemieunternehmen, das auf Fluorchemikalien und Kältemittel spezialisiert ist und sich damit als wichtiger Lieferant von dielektrischen Flüssigkeiten, insbesondere in der Region Asien-Pazifik, positioniert, der industrielle und aufkommende Rechenzentrums-Kühlungsanforderungen unterstützt.

Solvay: Ein weltweit führendes Unternehmen für Spezialchemikalien, Solvay bietet Hochleistungs-Fluorpolymere und fortschrittliche Materialien an, einschließlich dielektrischer Flüssigkeiten, die auf anspruchsvolle Anwendungen in den Bereichen Elektronik, Automobil und Luftfahrt zugeschnitten sind und sich auf hohe thermische Stabilität und chemische Inertheit konzentrieren.

ENEOS: Als umfassendes Energie-, Ressourcen- und Materialunternehmen aus Japan produziert ENEOS eine Vielzahl von Industrieölen, darunter synthetische Wärmeübertragungsflüssigkeiten mit dielektrischen Eigenschaften, die für Stromerzeugung, Automobil und industrielles Wärmemanagement eingesetzt werden.

GRC: Spezialisiert auf Tauchkühlungslösungen bietet GRC komplette Wärmemanagementsysteme an, die fortschrittliche dielektrische Flüssigkeiten integrieren und End-to-End-Lösungen für Hochleistungsrechenumgebungen anbieten und die Leistung der Flüssigkeiten für maximale Effizienz optimieren.

Valvoline: Bekannt vor allem für seine Schmierstoffe, entwickelt und liefert Valvoline auch Industrieöle, darunter spezielle Wärmeübertragungsflüssigkeiten, die zu verschiedenen industriellen und automobilen Anwendungen beitragen, bei denen zuverlässiges Wärmemanagement entscheidend ist.

Enviro Tech: Mit Fokus auf nachhaltige Lösungen bietet Enviro Tech umweltfreundliche chemische Produkte an, darunter spezielle ungiftige und biologisch abbaubare dielektrische Flüssigkeiten, die die Marktnachfrage nach umweltfreundlicheren Wärmemanagementoptionen bedienen.

Aktuelle Entwicklungen & Meilensteine im Markt für dielektrische Wärmeübertragungsflüssigkeiten

Der Markt für dielektrische Wärmeübertragungsflüssigkeiten ist dynamisch, mit kontinuierlicher Innovation und strategischen Bewegungen, die seine Entwicklung prägen:

März 2024: Ein führender Hersteller von Fluorchemikalien kündigte eine signifikante Investition in eine neue Produktionsanlage für PFAS-freie dielektrische Flüssigkeiten der nächsten Generation an, mit dem Ziel, die steigende Nachfrage aus dem Markt für Tauchkühlung zu bedienen und gleichzeitig strenge Umweltvorschriften einzuhalten.

Januar 2024: Ein großer Rechenzentrumsbetreiber ging eine Partnerschaft mit einem Lieferanten von dielektrischen Flüssigkeiten ein, um Zweiphasen-Tauchkühlsysteme in seinen neuen Hyperscale-Anlagen einzusetzen und verwies auf eine geschätzte Reduzierung des Kühlenergieverbrauchs um 35 % und eine verbesserte Serverzuverlässigkeit.

November 2023: Ein prominenter Hersteller von EV-Batterien stellte ein neues Batteriemodul-Design vor, das eine neuartige dielektrische Flüssigkeit für die direkte Tauchkühlung integriert und auf verbesserte thermische Stabilität und verlängerte Batterielebensdauer für seine zukünftigen Fahrzeugmodelle abzielt.

September 2023: Forscher einer angesehenen Universität kündigten einen Durchbruch bei der Entwicklung von biobasierten dielektrischen Flüssigkeiten aus nachhaltigen Pflanzenölen an, die vergleichbare thermische und dielektrische Eigenschaften wie synthetische Gegenstücke aufweisen und auf eine grünere Zukunft für den Markt für dielektrische Wärmeübertragungsflüssigkeiten hinweisen.

Juli 2023: Ein Konsortium von Technologieunternehmen, darunter ein großer Halbleiterhersteller und ein Flüssigkeitsentwickler, gründeten ein Joint Venture zur Standardisierung von Testprotokollen und Leistungsmetriken für dielektrische Flüssigkeiten, die in fortschrittlichen Halbleiterherstellungsprozessen eingesetzt werden.

Mai 2023: Ein Spezialchemieunternehmen brachte eine neue Produktlinie nicht brennbarer dielektrischer Flüssigkeiten mit niedriger Viskosität auf den Markt, die speziell für die Transformator kühlung und Hochspannungsschaltanlagen entwickelt wurden und verbesserte Sicherheit und Betriebseffizienz betonen.

Februar 2023: Eine strategische Akquisition wurde zwischen einem Integrator von Wärmemanagementsystemen und einem Hersteller von dielektrischen Flüssigkeiten abgeschlossen, mit dem Ziel, integrierte Komplettlösungen für die Tauchkühlung anzubieten, die die Bereitstellung für Endverbraucher vereinfachen.

Regionale Marktaufschlüsselung für den Markt für dielektrische Wärmeübertragungsflüssigkeiten

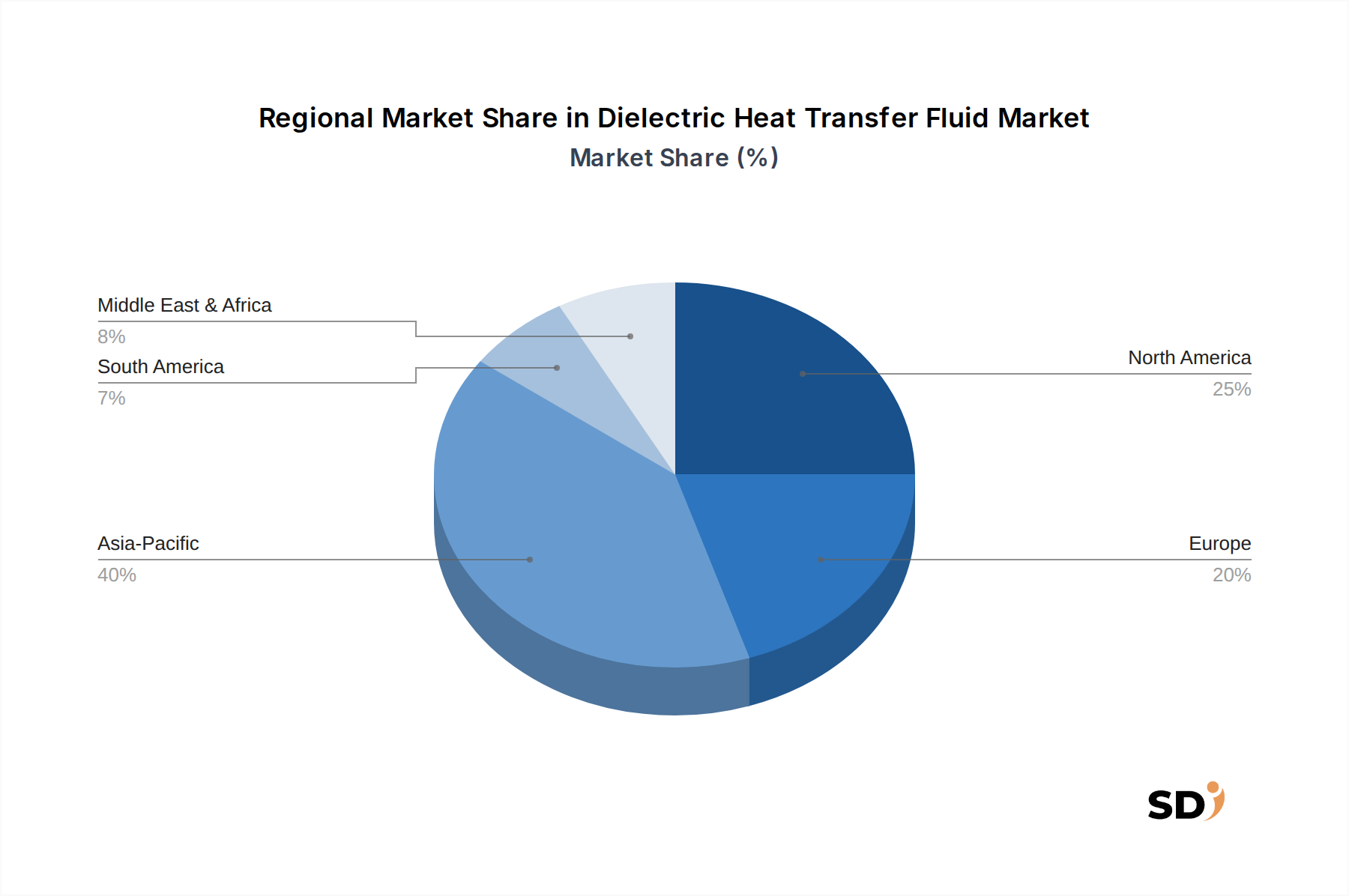

Der globale Markt für dielektrische Wärmeübertragungsflüssigkeiten weist in seinen Schlüsselregionen deutliche Wachstumsmuster und Nachfragetreiber auf. Nordamerika hält derzeit einen erheblichen Umsatzanteil, angetrieben durch umfangreiche Investitionen in Hyperscale-Rechenzentren, einen robusten Elektronikfertigungssektor und die frühe Einführung fortschrittlicher Wärmemanagementtechnologien. Die Region profitiert von erheblichen F&E-Kapazitäten und einer starken Präsenz wichtiger Marktteilnehmer, was zu einer schnellen Integration innovativer dielektrischer Flüssigkeiten führt, insbesondere im Markt für Rechenzentrumskühlung. Insbesondere die Vereinigten Staaten sind eine dominierende Kraft, mit fortgesetzter Expansion in den Bereichen KI und Cloud-Computing-Infrastruktur, die die Nachfrage ankurbelt.

Die Region Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region auf dem Markt für dielektrische Wärmeübertragungsflüssigkeiten im Prognosezeitraum sein. Dieses beschleunigte Wachstum ist hauptsächlich auf die aufstrebenden Initiativen zur digitalen Transformation, die rasche Industrialisierung und massive Investitionen in die Rechenzentrumsinfrastruktur in Ländern wie China, Indien, Japan und Südkorea zurückzuführen. Der expandierende Markt für Wärmemanagement von Elektrofahrzeugbatterien in der Region trägt ebenfalls erheblich bei, da die Produktionskapazitäten für Elektrofahrzeuge schnell skaliert werden. Staatliche Unterstützung für die einheimische Produktion und technologische Weiterentwicklung katalysiert die Einführung dielektrischer Flüssigkeiten für das Wärmemanagement in verschiedenen Anwendungen weiter.

Europa stellt einen weiteren bedeutenden Markt dar, der durch strenge Energieeffizienzvorschriften und einen starken Fokus auf Nachhaltigkeit gekennzeichnet ist. Der Vorstoß der Region in Richtung grüner Rechenzentren und die breite Einführung von Elektrofahrzeugen treiben die Nachfrage nach umweltfreundlichen und leistungsstarken dielektrischen Flüssigkeiten an. Länder wie Deutschland, Frankreich und das Vereinigte Königreich stehen an der Spitze der Implementierung fortschrittlicher Tauchkühlungslösungen und der Entwicklung nachhaltiger Flüssigkeitschemien. Der europäische Markt, der in einigen industriellen Anwendungen ausgereift ist, verzeichnet ein erneutes Wachstum bei Rechenzentren und im Bereich erneuerbarer Energien.

Nahost & Afrika (MEA) und Südamerika sind aufstrebende Märkte, die derzeit kleinere Anteile halten, aber ein vielversprechendes Wachstumspotenzial aufweisen. In MEA schaffen Investitionen in Smart Cities, Digitalisierungsprojekte und wachsende Industriesektoren neue Möglichkeiten für dielektrische Flüssigkeiten. Die GCC-Länder sind mit ihren ehrgeizigen Infrastrukturprojekten besonders hervorzuheben. Das Marktwachstum in Südamerika wird durch zunehmende industrielle Aktivitäten, expandierende Telekommunikationsinfrastrukturen und aufstrebende, aber wachsende EV-Märkte vorangetrieben, wobei Brasilien und Argentinien die Einführung anführen. Der gesamte Markt für Wärmemanagementsysteme in diesen Regionen entwickelt sich noch, dennoch gewährleistet der grundlegende Bedarf an effizienter Wärmeableitung in verschiedenen Sektoren eine stetige, wenn auch langsamere, Akzeptanzkurve für dielektrische Flüssigkeiten.

Auswirkungen von Export, Handelsströmen & Zöllen auf den Markt für dielektrische Wärmeübertragungsflüssigkeiten

Der Markt für dielektrische Wärmeübertragungsflüssigkeiten ist untrennbar mit globalen Handelsdynamiken verbunden, wobei wichtige Handelskorridore den Warenverkehr von Rohstoffen und fertigen Spezialflüssigkeiten erleichtern. Führende Exportländer für fortschrittliche dielektrische Flüssigkeiten und ihre chemischen Vorprodukte sind in der Regel diejenigen mit robusten chemischen Fertigungskapazitäten wie den Vereinigten Staaten, Deutschland, Japan und China. Diese Länder verfügen über das technologische Know-how und die Infrastruktur zur Herstellung von hochreinen Fluorcarbonen, Silikonen und synthetischen Estern, die die Grundlage dieser Flüssigkeiten bilden. Wichtige Importländer sind überwiegend Länder mit einer hohen Konzentration an Rechenzentren, fortschrittlicher Elektronikfertigung und signifikanter Elektrofahrzeugproduktion – insbesondere Länder in Nordamerika, Westeuropa und die rapide industrialisierenden Volkswirtschaften des asiatisch-pazifischen Raums, einschließlich Südkorea, Taiwan und Singapur.

Die Handelsströme konzentrieren sich oft entlang etablierter Routen zwischen diesen Industriegroßmächten. Beispielsweise können in den USA oder Europa hergestellte fluorcarbonbasierte dielektrische Flüssigkeiten in asiatische Märkte exportiert werden, um deren aufstrebende Rechenzentrums- und Halbleiterindustrien zu unterstützen. Umgekehrt können bestimmte Spezialchemikalien aus Asien an westliche Hersteller zur Endformulierung fließen. Der globale Markt für Spezialchemikalien, zu dem viele Bestandteile dielektrischer Flüssigkeiten gehören, operiert oft unter komplexen internationalen Lieferketten, die anfällig für Änderungen der Handelspolitik sind.

Zölle und nichttarifäre Handelshemmnisse können den Markt für dielektrische Wärmeübertragungsflüssigkeiten erheblich beeinflussen. Jüngste Handelsstreitigkeiten und geopolitische Spannungen haben zu erhöhten Zöllen auf verschiedene Chemikalien und Fertigwaren geführt, was potenziell die Kosten für importierte dielektrische Flüssigkeiten oder ihre Rohstoffe erhöhen kann. Beispielsweise können spezifische Einfuhrzölle auf bestimmte fluorierte Verbindungen die Herstellungskosten für heimische Produzenten erhöhen oder die Preise für Endverbraucher verteuern, was die Wettbewerbsfähigkeit verschiedener Flüssigkeitstypen beeinträchtigt. Nichttarifäre Handelshemmnisse wie strenge Zulassungsverfahren, komplexe Zollverfahren und sich entwickelnde Umweltstandards (z. B. Beschränkungen von PFAS-Substanzen) spielen ebenfalls eine entscheidende Rolle. Diese Hemmnisse können den Markteintritt für neue Produkte verlangsamen, erhebliche Investitionen in die Umformulierung erfordern oder heimisch produzierten Flüssigkeiten bevorzugten Zugang verschaffen. Zur Quantifizierung jüngster Auswirkungen hat sich gezeigt, dass eine Erhöhung der Zölle auf wichtige chemische Inputfaktoren um 5–10 % zu einem Anstieg der Endkosten von Spezial-dielektrischen Flüssigkeiten in betroffenen Regionen um 2–4 % führt, was Beschaffungsentscheidungen beeinflussen und wo möglich eine lokale Beschaffung begünstigen kann.

Nachhaltigkeits- & ESG-Druck auf den Markt für dielektrische Wärmeübertragungsflüssigkeiten

Der Markt für dielektrische Wärmeübertragungsflüssigkeiten erlebt eine signifikante Transformation, die durch zunehmenden Nachhaltigkeitsdruck und den Druck aus den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) vorangetrieben wird. Stakeholder, darunter Regulierungsbehörden, Investoren und Endverbraucher, fordern umweltfreundlichere Lösungen, was die Hersteller dazu drängt, über traditionelle Formulierungen hinaus zu innovieren. Umweltvorschriften, insbesondere solche, die Per- und Polyfluoralkylsubstanzen (PFAS) ins Visier nehmen, sind ein primärer Katalysator. Gerichte wie die Europäische Union und mehrere US-Bundesstaaten führen oder schlagen Verbote und Beschränkungen für bestimmte PFAS-Chemikalien aufgrund ihrer Persistenz in der Umwelt vor. Dieser legislative Wandel zwingt Unternehmen auf dem Markt für dielektrische Wärmeübertragungsflüssigkeiten, stark in F&E für PFAS-freie Alternativen zu investieren, die überlegene Leistungseigenschaften beibehalten. Dieser Fokus erstreckt sich auf die Entwicklung von Flüssigkeiten mit geringerem Treibhauspotenzial (GWP) und Ozonabbaupotenzial (ODP), die mit breiteren Klimaschutzmaßnahmen und internationalen Abkommen übereinstimmen.

CO2-Ziele und der Ruf nach einer Kreislaufwirtschaft gestalten die Produktentwicklung ebenfalls neu. Hersteller erforschen biobasierte und biologisch abbaubare dielektrische Flüssigkeiten, die aus nachwachsenden Rohstoffen gewonnen werden, mit dem Ziel, den CO2-Fußabdruck der Produktion und Entsorgung zu reduzieren. Die Entwicklung fortschrittlicher Recycling- und Rückgewinnungstechnologien für synthetische dielektrische Flüssigkeiten ist ein weiterer wichtiger Bereich. Unternehmen bieten zunehmend Rücknahmeprogramme und Wiederaufbereitungsdienste an, um sicherzustellen, dass Flüssigkeiten wiederverwendet werden können, wodurch Abfall und Ressourcenverbrauch minimiert werden. Dies steht im Einklang mit den Mandaten der Kreislaufwirtschaft, die die Ressourceneffizienz und Abfallreduzierung über den gesamten Produktlebenszyklus hinweg priorisieren. Solche Initiativen sind auch für den Markt für Glykol-Wärmeübertragungsflüssigkeiten von entscheidender Bedeutung, der ähnlichen Druck ausgesetzt ist, jedoch für andere chemische Profile.

ESG-Investorenkriterien beeinflussen Beschaffungs- und F&E-Strategien. Investoren prüfen Unternehmen zunehmend anhand ihrer Umweltverantwortung, sozialen Verantwortung und ihres Führungsverhaltens. Dies führt zu einer Präferenz für Lieferanten, die ein klares Bekenntnis zur Nachhaltigkeit, transparente Lieferketten und verantwortungsvolle Herstellungsprozesse nachweisen können. Daher integrieren Unternehmen auf dem Markt für dielektrische Wärmeübertragungsflüssigkeiten ESG-Kennzahlen in ihre Unternehmensstrategien, nicht nur als Compliance, sondern als Wettbewerbsvorteil. Dazu gehören Bemühungen zur Reduzierung des Energieverbrauchs in der Fertigung, zur Minimierung der Abwassereinleitung und zur Sicherstellung der ethischen Beschaffung von Rohstoffen. Die ganzheitliche Auswirkung dieses Drucks ist eine Marktverschiebung hin zu grüneren Chemikalien, verbesserter Recyclingfähigkeit und transparenterer Umweltberichterstattung, die grundlegend verändert, wie dielektrische Wärmeübertragungsflüssigkeiten weltweit entwickelt, produziert und verbraucht werden.

Segmentierung des Marktes für dielektrische Wärmeübertragungsflüssigkeiten

1. Anwendung

1.1. Einphasen-Tauchkühlsystem

1.2. Zweiphasen-Tauchkühlsystem

2. Typen

2.1. Kohlenwasserstoffe

2.2. Fluorcarbone

2.3. Silikonflüssigkeiten

2.4. Andere

Segmentierung des Marktes für dielektrische Wärmeübertragungsflüssigkeiten nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für dielektrische Wärmeübertragungsflüssigkeiten stellt einen wichtigen und wachsenden Sektor innerhalb der globalen Industrie dar, was durch die starke industrielle Basis und die Führungsrolle Deutschlands in Schlüsseltechnologien wie Automobil, erneuerbare Energien und fortschrittliche Fertigung begünstigt wird. Der deutsche Markt für dielektrische Wärmeübertragungsflüssigkeiten ist Teil des breiteren europäischen Marktes und wird auf mehrere hundert Millionen Euro geschätzt, mit einer soliden Wachstumsrate, die durch die steigende Nachfrage nach energieeffizienten Lösungen und die fortschreitende Digitalisierung angetrieben wird. Deutschland profitiert von seiner starken Position als führende europäische Volkswirtschaft, was sich in hohen Investitionen in die industrielle Infrastruktur und die Forschung und Entwicklung widerspiegelt.

Lokale Unternehmen und Deutschland-aktive Tochtergesellschaften spielen eine entscheidende Rolle auf diesem Markt. Unternehmen wie 3M und Chemours, die über etablierte Präsenzen und Produktionsstätten in Deutschland verfügen, sind wichtige Akteure, die fortschrittliche Fluorcarbon- und andere Spezialflüssigkeiten liefern. Auch deutsche Chemieunternehmen, die sich auf Spezialchemikalien und industrielle Wärmeübertragungslösungen konzentrieren, sind bedeutend, auch wenn sie im Bericht nicht explizit genannt werden. Die Präsenz von Forschungsinstituten und technischen Universitäten in Deutschland fördert zudem die Entwicklung innovativer Flüssigkeiten und Anwendungen, die auf die spezifischen Anforderungen des deutschen Marktes zugeschnitten sind.

Der deutsche und europäische Regulierungsrahmen ist für diesen Sektor von großer Bedeutung. Die EU-Chemikalienverordnung REACH (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die neue Verordnung über die allgemeine Produktsicherheit (GPSR) sind maßgeblich. Insbesondere die zunehmenden Beschränkungen für PFAS-Substanzen in Deutschland und der EU zwingen die Hersteller, auf umweltfreundlichere Alternativen umzusteigen. Normen des TÜV (Technischer Überwachungsverein) oder anderer relevanter Zertifizierungsstellen können für die Sicherheit und Leistung von Wärmemanagementsystemen, die diese Flüssigkeiten verwenden, von Bedeutung sein.

In Deutschland sind die Vertriebskanäle oft durch spezialisierte Distributoren, direkte Verkäufe an Großkunden in der Industrie und Partnerschaften mit Systemintegratoren für Wärmemanagementlösungen gekennzeichnet. Das Konsumverhalten deutscher Unternehmen ist geprägt von einem starken Fokus auf Qualität, Zuverlässigkeit, Langlebigkeit und Energieeffizienz. Neben den Betriebskosten werden auch Umweltverträglichkeit und die Einhaltung von Vorschriften zunehmend zu wichtigen Entscheidungskriterien. Der Übergang zu einer grüneren Wirtschaft und die Ziele zur Dekarbonisierung treiben die Akzeptanz von Technologien wie der Tauchkühlung voran, was die Nachfrage nach denlektrischen Flüssigkeiten weiter ankurbelt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Einphasen-Tauchkühlsystem

5.1.2. Zwei-Phasen-Tauchkühlsystem

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Kohlenwasserstoffe

5.2.2. Fluorkohlenwasserstoffe

5.2.3. Silikonflüssigkeiten

5.2.4. Andere

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten & Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Einphasen-Tauchkühlsystem

6.1.2. Zwei-Phasen-Tauchkühlsystem

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Kohlenwasserstoffe

6.2.2. Fluorkohlenwasserstoffe

6.2.3. Silikonflüssigkeiten

6.2.4. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Einphasen-Tauchkühlsystem

7.1.2. Zwei-Phasen-Tauchkühlsystem

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Kohlenwasserstoffe

7.2.2. Fluorkohlenwasserstoffe

7.2.3. Silikonflüssigkeiten

7.2.4. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Einphasen-Tauchkühlsystem

8.1.2. Zwei-Phasen-Tauchkühlsystem

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Kohlenwasserstoffe

8.2.2. Fluorkohlenwasserstoffe

8.2.3. Silikonflüssigkeiten

8.2.4. Andere

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Einphasen-Tauchkühlsystem

9.1.2. Zwei-Phasen-Tauchkühlsystem

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Kohlenwasserstoffe

9.2.2. Fluorkohlenwasserstoffe

9.2.3. Silikonflüssigkeiten

9.2.4. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Einphasen-Tauchkühlsystem

10.1.2. Zwei-Phasen-Tauchkühlsystem

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Kohlenwasserstoffe

10.2.2. Fluorkohlenwasserstoffe

10.2.3. Silikonflüssigkeiten

10.2.4. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. 3M

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Shell

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Chemours

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. ExxonMobil

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Juhua

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Solvay

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. ENEOS

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. GRC

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Valvoline

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Enviro Tech

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Land 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 8: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 16: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 18: Umsatz (billion) nach Land 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 20: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 28: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unser Marktforschungsansatz priorisiert die Primärforschung, die 70-80% unserer Datenerfassungsbemühungen ausmacht. Dieses intensive Engagement gewährleistet die Erfassung von Marktdynamiken in Echtzeit, nicht quantifizierbaren Trends und granularen Erkenntnissen direkt von Branchenteilnehmern. Unser weitreichendes Netzwerk von Branchenexperten, Key Opinion Leadern und Stakeholdern entlang der Wertschöpfungskette für dielektrische Wärmeübertragungsflüssigkeiten wird durch strukturierte Interviews, Umfragen und Expertenkonsultationen eingebunden. Ziel der Primärforschung ist es, Sekundärerkenntnisse zu validieren und qualitative und quantitative Einblicke in Markttreiber, -beschränkungen, -chancen, die Wettbewerbslandschaft und die Zukunftsaussichten zu gewinnen.

Zu den wichtigsten Stakeholdern, die für diese Marktstudie befragt wurden, gehören:

Leiter des Datenzentrumsbetriebs/Infrastruktur bei großen Cloud-Dienstanbietern und Unternehmendatenzentren.

VP/Direktor für Produktentwicklung (Thermisches Management) bei Immersion-Cooling-Systemintegratoren und Server-OEMs.

Senior-R&D-Chemiker/Materialwissenschaftler bei Herstellern dielektrischer Flüssigkeiten.

Supply-Chain-Manager (Spezialchemikalien), der sich mit der Beschaffung dielektrischer Flüssigkeiten für den groß angelegten Einsatz befasst.

Zu den für Primärinterviews angesprochenen Unternehmen gehören wichtige Segmente der Wertschöpfungskette:

Hersteller dielektrischer Flüssigkeiten

Immersion-Cooling-Systemintegratoren/OEMs

Betreiber von Rechenzentren/Cloud-Dienstanbieter

Server-/Hardwarehersteller

Distributoren für Spezialchemikalien

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter des Datenzentrumsbetriebs

30%

VP/Direktor für Produktentwicklung (Thermisches Management)

30%

Senior-R&D-Chemiker/Materialwissenschaftler

25%

Supply-Chain-Manager (Spezialchemikalien)

15%

Industry Ecosystem Breakdown

Company Type

Representation (%)

Hersteller dielektrischer Flüssigkeiten

25%

Immersion-Cooling-Systemintegratoren/OEMs

30%

Betreiber von Rechenzentren/Cloud-Dienstanbieter

25%

Server-/Hardwarehersteller

10%

Distributoren für Spezialchemikalien

10%

Sekundärforschung & Branchen-Benchmarking

Die verbleibenden 20-30% unserer Forschungsmethodik widmen wir der rigorosen Sekundärforschung und einem umfassenden Branchen-Benchmarking. Diese grundlegende Phase umfasst umfangreiches Data Mining aus proprietären Datenbanken und öffentlich zugänglichen Informationen, um einen robusten Marktüberblick zu erstellen. Wir nutzen führende Finanzdatenbanken wie Bloomberg, Factiva, Hoovers und PitchBook, um Finanzdaten von Unternehmen, Marktleistungsindikatoren und Wettbewerbsinformationen zu sammeln. Darüber hinaus werden wichtige Daten aus staatlichen Veröffentlichungen (.gov-Quellen), Berichten angesehener Organisationen (.org-Quellen) und Fachzeitschriften von Handelsverbänden extrahiert, die unvoreingenommene Branchenperspektiven bieten. Um Originalität und Genauigkeit zu gewährleisten, vermeiden wir streng Daten von anderen Marktforschungswebsites.

Zu den wichtigsten Branchenverbänden und Aufsichtsbehörden, die für diesen Markt von entscheidender Bedeutung sind, gehören:

ASHRAE (American Society of Heating, Refrigerating and Air-Conditioning Engineers), die Standards und Richtlinien für das thermische Management in Rechenzentren bereitstellt. https://www.ashrae.org/

REACH-Verordnungen (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe), die insbesondere für die chemische Zusammensetzung und die Umweltauswirkungen dielektrischer Flüssigkeiten auf dem europäischen Markt relevant sind. https://echa.europa.eu/regulations/reach/understanding-reach

The Green Grid, ein Industriekonsortium, das sich auf die Verbesserung der Ressourceneffizienz von IT und Rechenzentren konzentriert. https://www.thegreengrid.org/

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktbewertung und -prognose integrieren sowohl Top-Down- als auch Bottom-Up-Ansätze, ergänzt durch eine mehrstufige Daten-Triangulation. Der Top-Down-Ansatz beinhaltet die Schätzung des gesamten verfügbaren Marktes auf der Grundlage makroökonomischer Faktoren, Branchentrends und allgemeiner Technologieakzeptanzraten, die dann auf spezifische Anwendungen und Fluidtypen heruntergebrochen werden. Der Bottom-Up-Ansatz aggregiert Marktschätzungen aus granularen Datenpunkten, die durch Primärforschung validiert werden.

Spezifische Metriken und Variablen, die für die Bottom-Up-Berechnung der Marktgröße für dielektrische Wärmeübertragungsflüssigkeiten verwendet werden, umfassen:

Geschätzte Anzahl neu eingesetzter Immersion-Cooling-Tanks/Systeme pro Jahr nach Region und Anwendung (Einphasen- vs. Zweiphasenkühlung).

Durchschnittliches Flüssigkeitsvolumen pro Immersion-Cooling-Tank/System, unter Berücksichtigung von Tankabmessungen und Serverdichte.

Durchschnittliche jährliche Flüssigkeitsauffüllung oder Austauschrate aufgrund von Verdunstung, Degradation oder Systemerweiterung.

Durchschnittlicher Preis pro Liter/Gallone dielektrischer Flüssigkeit, unterschieden nach Typ (Kohlenwasserstoffe, Fluorkohlenwasserstoffe, Silikonflüssigkeiten) und regionalen Preisunterschieden.

Wachstum bei Hochleistungsrechnen (HPC) und KI/ML-Serverinstallationen, die fortschrittliche Kühllösungen erfordern.

Die mehrstufige Daten-Triangulation beinhaltet den Abgleich von Datenpunkten aus Primärinterviews, Sekundärquellen und unseren proprietären Nachfragemodellen, um Konsistenz und Robustheit unserer Marktschätzungen zu gewährleisten.

Daten-Genauigkeit & Qualitätsprüfung

Die Gewährleistung höchster Daten-Genauigkeit und -Qualität ist für unsere Lieferungen von größter Bedeutung. Wir garantieren eine geschätzte Daten-Genauigkeit von 85-90% für unsere Marktzahlen und Prognosen. Dies wird durch einen rigorosen Validierungsprozess erreicht, der Folgendes umfasst:

Kreuzvalidierung: Vergleich und Abgleich von Datenpunkten aus mehreren unabhängigen Quellen (primär, sekundär und interne Modelle).

Expertenprüfung: Fachexperten und leitende Analysten prüfen alle Ergebnisse, Annahmen und Methoden.

Sensitivitätsanalyse: Bewertung der Auswirkungen variabler Schlüsselannahmen auf die Gesamtmarktprognose, um potenzielle Bandbreiten und Risiken zu verstehen.

Kontinuierliche Updates: Jeder Bericht ist dynamisch und wird bis zum Kaufdatum aktualisiert, um die neuesten Marktentwicklungen, technologischen Fortschritte und regulatorischen Änderungen widerzuspiegeln und sicherzustellen, dass unsere Kunden die aktuellsten und relevantesten Erkenntnisse erhalten.

Häufig gestellte Fragen

1. Welche Region bietet die bedeutendsten Wachstumschancen für dielektrische Wärmeübertragungsflüssigkeiten?

Der asiatisch-pazifische Raum wird voraussichtlich aufgrund der raschen Industrialisierung, der wachsenden Infrastruktur für Rechenzentren und der Elektronikfertigung erhebliche Wachstumschancen bieten. Es wird geschätzt, dass diese Region den größten Marktanteil von 40 % halten wird.

2. Was sind die Haupttreiber für das Wachstum des Marktes für dielektrische Wärmeübertragungsflüssigkeiten?

Der Markt wird durch die steigende Nachfrage nach effizienter Wärmeableitung in der Elektronik, in Rechenzentren und in fortschrittlichen industriellen Kühlsystemen angetrieben. Dies trägt zur prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,27 % des Marktes bei.

3. Welche Herausforderungen und Einschränkungen beeinträchtigen den Markt für dielektrische Wärmeübertragungsflüssigkeiten?

Zu den Herausforderungen gehören die hohen Anfangskosten für Spezialflüssigkeiten und Tauchkühlsysteme, gepaart mit sich entwickelnden regulatorischen Landschaften in Bezug auf die Verwendung von Fluorkohlenwasserstoffen. Risiken in der Lieferkette für Spezialchemikalienkomponenten stellen ebenfalls eine Einschränkung dar.

4. Welche wichtigen Rohstoffüberlegungen gibt es für dielektrische Wärmeübertragungsflüssigkeiten?

Die Beschaffung von Rohstoffen ist entscheidend, wobei Schlüsseltypen wie spezielle Kohlenwasserstoffe, Fluorkohlenwasserstoffe und Silikonflüssigkeiten sind. Die Stabilität der Lieferkette für diese chemischen Vorläufer wirkt sich direkt auf Produktion und Preisgestaltung aus.

5. Wie hoch ist das Niveau der Investitionstätigkeit oder des Risikokapitalinteresses an diesem Markt?

Obwohl spezifische Investitionsrunden nicht detailliert sind, deuten der erhebliche Marktwert von 8,84 Milliarden US-Dollar bis 2025 und eine CAGR von 11,27 % auf anhaltendes Unternehmens- und potenzielles Risikokapitalinteresse hin. Die Investitionen konzentrieren sich auf Innovationen bei den Flüssigkeitseigenschaften und der Integration von Kühlsystemen.

6. Wer sind die führenden Unternehmen und Marktführer im Sektor der dielektrischen Wärmeübertragungsflüssigkeiten?

Zu den Hauptakteuren, die den Markt für dielektrische Wärmeübertragungsflüssigkeiten dominieren, gehören 3M, Shell, Chemours, ExxonMobil und Solvay. Diese Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Flüssigkeiten für einphasige und zweiphasige Tauchkühlsysteme.