Clotrimazol API Markt: 16,83 Mrd. USD, 3,88% CAGR prognostiziert

Clotrimazol API

Clotrimazol API Markt: 16,83 Mrd. USD, 3,88% CAGR prognostiziert

Clotrimazol API by Herstellungsprozess (Synthetisches API, Hochreines pharmazeutisches API), by Reinheit (Unter 98%, 98%–99%, Über 99%), by Anwendung (Topische Antimykotika-Formulierungen, Vaginale Antimykotika-Präparate, Orale Antimykotika-Präparate (Lutschtabletten/Pastillen), Cremes & Salben, Puder & Sprays, Andere), by Endverbraucher (Pharmazeutische Hersteller, Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs), Generikahersteller, Spezialisierte Pharmaunternehmen), by Vertriebskanal (Direkter API-Verkauf, Pharmazeutische Distributoren, Auftragsfertigungsvereinbarungen), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 6, 2026|Basisjahr : 2025|Seiten : 102

Khageshwar Rongkali

Senior Analyst

Über Sector Data Insights

Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Wichtige Erkenntnisse aus dem Clotrimazol-API-Markt

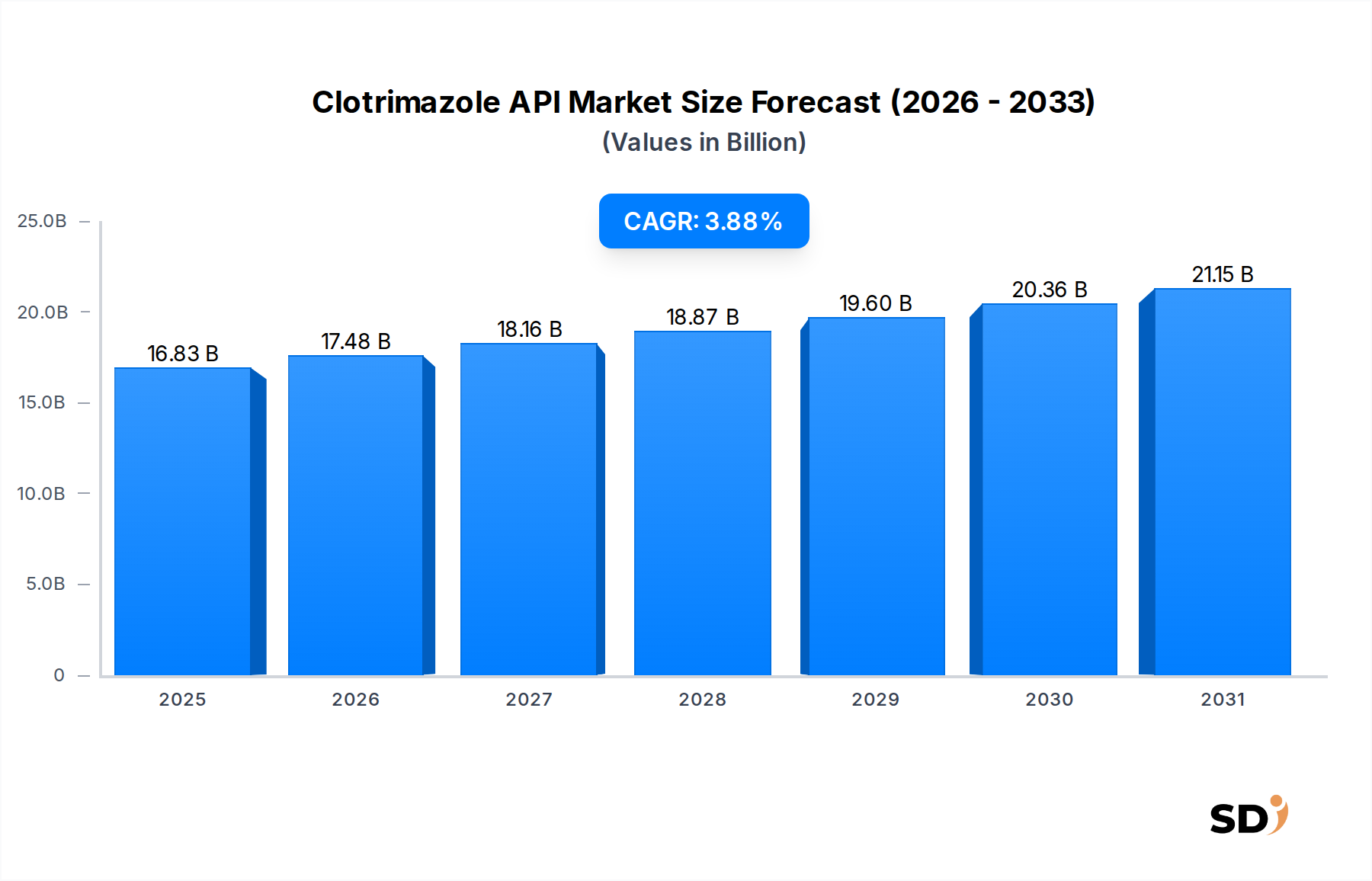

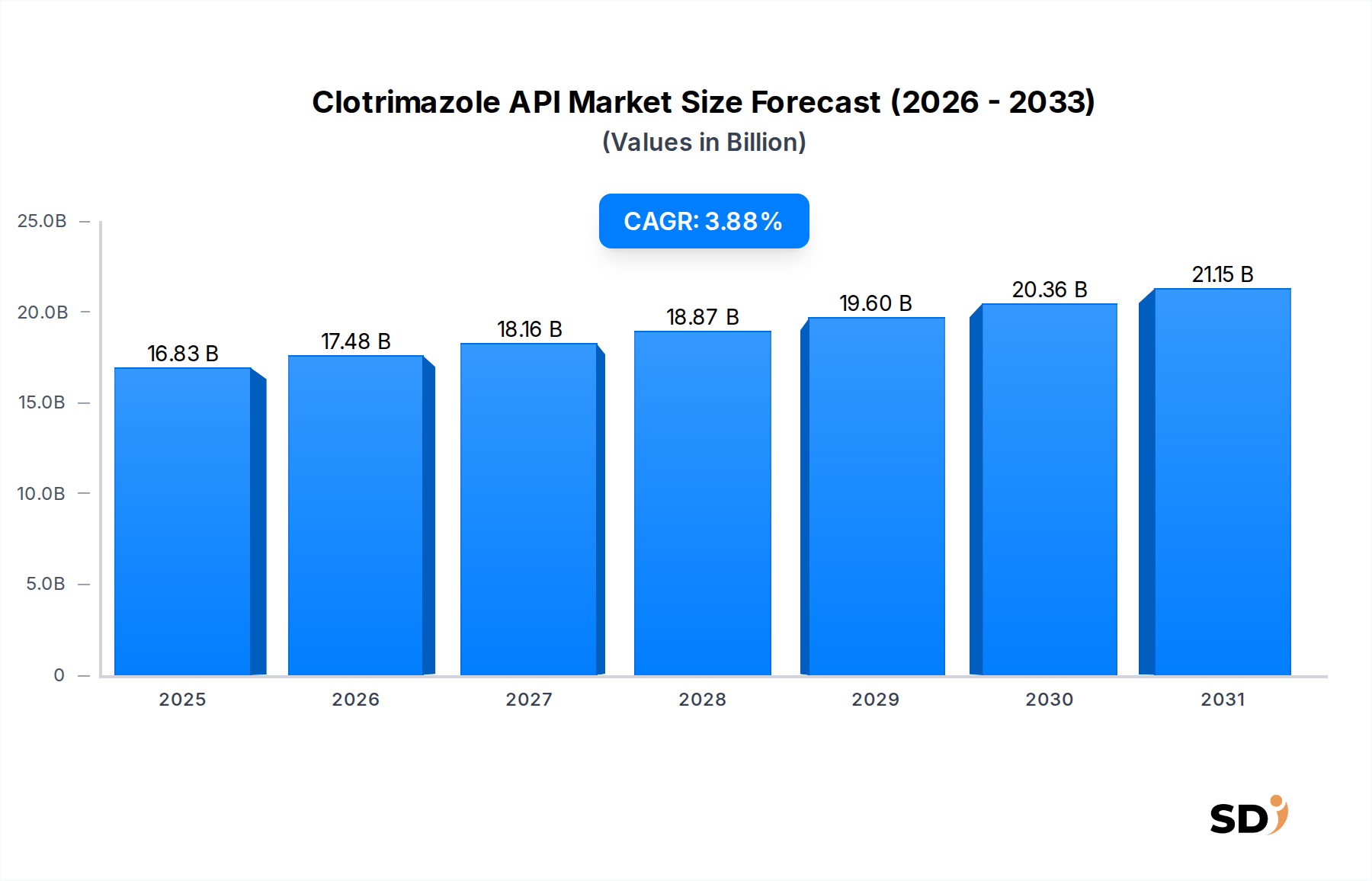

Der Clotrimazol-API-Markt verzeichnete im Jahr 2023 eine robuste Bewertung von 16,83 Milliarden USD (ca. 15,5 Milliarden €), gestützt durch seine entscheidende Rolle bei Antimykotika. Prognosen deuten auf eine kontinuierliche Expansion hin, mit einer jährlichen Wachstumsrate (CAGR) von 3,88 % von 2023 bis 2034, was bis zum Ende des Prognosezeitraums einen geschätzten Wert von 25,46 Milliarden USD (ca. 23,4 Milliarden €) erreichen wird. Dieses Wachstum wird primär durch die eskalierende globale Inzidenz von Pilzinfektionen angetrieben, die von Dermatomykosen bis Candidiasis reichen und wirksame und zugängliche Behandlungsoptionen erfordern. Die steigende Nachfrage nach rezeptfreien (OTC) und verschreibungspflichtigen Antimykotika, insbesondere in Entwicklungsländern mit verbesserter Gesundheitsversorgung, wirkt als signifikanter Nachfragetreiber für Clotrimazol-API.

Clotrimazol API Marktgröße (in Billion)

25.0B

20.0B

15.0B

10.0B

5.0B

0

16.83 B

2025

17.48 B

2026

18.16 B

2027

18.87 B

2028

19.60 B

2029

20.36 B

2030

21.15 B

2031

Zu den wichtigsten makroökonomischen Trends gehören die expandierende Reichweite des Marktes für Generika-Hersteller, der stark auf kostengünstige und qualitativ hochwertige Komponenten des Marktes für pharmazeutische Wirkstoffe (API) wie Clotrimazol-API angewiesen ist, um erschwingliche Medikamente herzustellen. Darüber hinaus tragen strategische Investitionen von Pharmaherstellern und Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs) in die Verbesserung der Produktionskapazitäten und die Optimierung von Syntheserouten zur Marktstabilität und Versorgungssicherheit bei. Der steigende Fokus auf Patientenkomfort fördert die Einführung verschiedener Darreichungsformen, von Cremes und Salben bis hin zu oralen Lutschtabletten, was die Nachfrage über das Anwendungsspektrum hinweg direkt stimuliert. Der Markt für Clotrimazol-API profitiert auch von laufenden Forschungsarbeiten zu Resistenzmustern im breiteren Markt für Infektionskrankheiten-Therapeutika, was die Notwendigkeit etablierter und wirksamer Antimykotika verstärkt. Die Marktaussichten bleiben positiv, angetrieben durch anhaltende öffentliche Gesundheitsbedürfnisse und kontinuierliche Fortschritte bei Herstellungs- und Qualitätsicherungsverfahren, insbesondere für Varianten des Marktes für hochreine pharmazeutische APIs, wodurch sichergestellt wird, dass der Sektor Clotrimazol-API seine Wachstumskurve über den Prognosehorizont hinweg beibehalten kann.

Dominantes Segment: Topische Antimykotika-Formulierungen Anwendung im Clotrimazol-API-Markt

Innerhalb der vielfältigen Anwendungslandschaft des Clotrimazol-API-Marktes sticht das Segment der topischen Antimykotika-Formulierungen als dominierender Umsatzträger hervor. Die Dominanz dieses Segments ist primär auf die hohe globale Prävalenz von oberflächlichen Pilzinfektionen zurückzuführen, wie z. B. Tinea-Infektionen (Fußpilz, Jock-Juckreiz, Ringelflechte) und kutane Candidiasis, die durch direkte Hautanwendung wirksam behandelt werden. Clotrimazol ist als Breitspektrum-Imidazol-Antimykotikum ein Eckpfeiler-Wirkstoff in einer Vielzahl von Cremes, Salben, Lotionen und Pulvern, die speziell für die topische Anwendung entwickelt wurden. Seine Wirksamkeit, sein etabliertes Sicherheitsprofil und seine breite Verfügbarkeit, oft rezeptfrei, machen es zur bevorzugten Wahl sowohl für Gesundheitsdienstleister als auch für Verbraucher.

Produkte des Marktes für topische Antimykotika-Formulierungen bieten eine direkte Abgabe des API an den Infektionsort, wodurch die systemische Exposition und potenzielle Nebenwirkungen minimiert werden, was ein erheblicher Vorteil gegenüber oralen systemischen Behandlungen für lokalisierte Zustände ist. Die einfache Anwendung und die Patientencompliance im Zusammenhang mit diesen Formulierungen festigen ihre Marktführerschaft weiter. Zu den Hauptakteuren auf dem Clotrimazol-API-Markt gehören LGM Pharma, Olon und Hunan Warrant Pharmaceutical, die bedeutende Mengen an API an Pharmahersteller weltweit für die Einarbeitung in diese topischen Produkte liefern. Der Anteil des Segments ist nicht nur groß, sondern zeigt auch ein anhaltendes Wachstum, angetrieben durch eine alternde Bevölkerung, die anfälliger für Pilzinfektionen ist, eine erhöhte Teilnahme an sportlichen Aktivitäten und ein verbessertes Hygienebewusstsein, das eine frühere Behandlung fördert.

Während andere Anwendungen wie Vaginale Antimykotika-Präparate und der Markt für orale Antimykotika-Präparate (z. B. Lutschtabletten gegen oropharyngeale Candidiasis) entscheidend sind, stellen das schiere Volumen und die Zugänglichkeit von topischen Produkten ihre führende Position sicher. Das Segment profitiert auch von einer wettbewerbsorientierten Landschaft von Generikaherstellern, die ständig neue Produkte für topische Antimykotika-Formulierungen auf den Markt bringen und damit eine hohe Nachfrage nach hochwertigem Clotrimazol-API aufrechterhalten. Diese konstante Nachfrage, gepaart mit kontinuierlicher Innovation in der Formulierungswissenschaft zur Verbesserung der Hautpenetration und Reduzierung von Reizungen, gewährleistet die anhaltende Vorherrschaft topischer Anwendungen innerhalb des breiteren Marktökosystems für Clotrimazol-API.

Wichtige Markttreiber & Einschränkungen im Clotrimazol-API-Markt

Der Markt für Clotrimazol-API wird durch ein dynamisches Zusammenspiel von treibenden Kräften und einschränkenden Faktoren beeinflusst. Ein Haupttreiber ist die eskalierende globale Last von Pilzinfektionen. Schätzungen zufolge sind allein Dermatomykosen etwa 20-25 % der Weltbevölkerung betroffen, was eine anhaltende und erhebliche Nachfrage nach wirksamen Antimykotika erzeugt. Diese hohe Prävalenz führt direkt zu einem robusten Bedarf an Clotrimazol-API, einem Eckpfeiler im Markt für Infektionskrankheiten-Therapeutika für die Antimykotika-Versorgung. Ein weiterer wichtiger Treiber ist die Expansion des Marktes für Generika-Hersteller. Wenn Patente für markenrechtlich geschützte Antimykotika auslaufen, vermehren sich generische Versionen, die erschwinglicher und zugänglicher sind. Dieses Phänomen treibt die Nachfrage nach kostengünstigem Clotrimazol-API an und ermöglicht es Pharmaherstellern, Generika in großen Mengen herzustellen.

Darüber hinaus tragen steigende Gesundheitsausgaben und verbesserter Zugang zu medizinischen Einrichtungen in Schwellenländern weltweit zum Marktwachstum bei. Verbesserte Diagnosefähigkeiten führen zu einer besseren Identifizierung und Behandlung von Pilzinfektionen und steigern damit den Verbrauch von Antimykotika-APIs. Dies wird oft durch Kampagnen zur öffentlichen Gesundheit ergänzt, die das Bewusstsein für Pilzinfektionen schärfen und somit die Nachfrage nach Behandlungen, einschließlich Clotrimazol-basierten Produkten, ankurbeln. Die kontinuierliche Innovation auf dem Markt für pharmazeutische Wirkstoffe zur Optimierung von Syntheseverfahren und zur Verbesserung der Reinheit wirkt ebenfalls als Treiber und gewährleistet eine zuverlässige Lieferkette.

Der Markt steht jedoch mehreren Einschränkungen gegenüber. Strenge regulatorische Rahmenbedingungen regeln die Qualität und Reinheit von pharmazeutischen Wirkstoffen, insbesondere für den Markt für hochreine pharmazeutische APIs. Die Einhaltung dieser strengen Standards, wie sie von der FDA und der EMA festgelegt wurden, erfordert erhebliche Investitionen in Herstellungsverfahren, Qualitätskontrolle und Dokumentation, was eine Barriere für neue Marktteilnehmer darstellen und die Betriebskosten für bestehende Akteure erhöhen kann. Volatilität der Lieferkette, insbesondere bei der Beschaffung von Schlüsselzwischenprodukten und Feinchemikalien, stellt eine Herausforderung dar. Geopolitische Ereignisse, Handelsstreitigkeiten und Naturkatastrophen können die Lieferung dieser Rohstoffe stören, was zu Preisschwankungen und potenziellen Engpässen führt. Darüber hinaus könnte die Entstehung von Resistenzen gegen Antimykotika, obwohl sie den API selbst nicht direkt beeinflusst, zukünftige Nachfragetrends beeinflussen, wenn Clotrimazol gegenüber bestimmten Pilzstämmen weniger wirksam wird, was potenziell den Fokus auf alternative Antimykotika im breiteren Markt für Infektionskrankheiten-Therapeutika verschieben könnte. Schließlich schränkt die kapitalintensive Natur der Einrichtung und Aufrechterhaltung von API-Produktionsanlagen die schnelle Expansion und Innovation weiter ein.

Wettbewerbslandschaft des Clotrimazol-API-Marktes

Der Markt für Clotrimazol-API ist durch eine Mischung aus etablierten globalen Herstellern und regionalen spezialisierten Anbietern gekennzeichnet, die alle um Marktanteile durch Produktqualität, regulatorische Konformität und wettbewerbsfähige Preise konkurrieren. Die Wettbewerbslandschaft umfasst:

LGM Pharma: Ein führender Anbieter von pharmazeutischen Wirkstoffen (APIs) mit starkem Fokus auf regulatorische Unterstützung und einem vielfältigen Produktportfolio für globale Pharmahersteller.

Gonane Pharma: Spezialisiert auf die Massenproduktion von APIs, bietet kundenspezifische Synthesedienstleistungen und hält strenge Qualitätsstandards ein, um eine breite Kundenbasis zu bedienen.

Atomgrid: Bekannt für seinen Fokus auf innovative Syntheserouten und effiziente Produktionstechnologien, die zur Lieferung von hochwertigem Clotrimazol-API beitragen.

Badrivishal Chemicals & Pharmaceuticals: Ein wichtiger indischer Akteur im API-Segment, anerkannt für seine beträchtlichen Produktionskapazitäten und seine Präsenz auf dem Markt für Generika.

Cerata Pharmaceuticals: Bietet eine umfassende Palette von APIs, die sich durch robuste Qualitätskontrollmaßnahmen und Engagement für internationale Konformität auszeichnen.

ChemiGnition: Nutzt einen forschungs- und entwicklungsgetriebenen Ansatz zur Synthese komplexer APIs, mit Schwerpunkt auf Reinheit und Prozessoptimierung.

Envee Drugs: Ein etablierter Hersteller von pharmazeutischen Zwischenprodukten und APIs, der sich der Bereitstellung kostengünstiger und qualitativ hochwertiger Lösungen für seine Kunden verschrieben hat.

ER REGIERRE: Ein europäischer API-Hersteller mit starkem Ruf für Qualität, Umweltverantwortung und Einhaltung von Good Manufacturing Practices.

GGC PHARMA: Ein aufstrebendes Unternehmen, das spezialisierte Lohnfertigungsdienstleistungen und maßgeschneiderte API-Lösungen anbietet, um spezifische Kundenanforderungen zu erfüllen.

Hoventa Pharma: Engagiert in der Entwicklung und Produktion eines breiten Spektrums von APIs, die verschiedene globale Pharmamärkte mit Fokus auf Zuverlässigkeit bedienen.

Hunan Warrant Pharmaceutical: Ein bedeutender chinesischer API-Produzent, bekannt für seine fortschrittliche Produktionsinfrastruktur und seine Kapazität, die groß angelegte Produktion von Generika zu bedienen.

Olon: Ein weltweit führender Auftragsentwicklungs- und -hersteller (CDMO) und API-Hersteller, der integrierte Dienstleistungen von der frühen Entwicklung bis zur kommerziellen Produktion anbietet.

Ishita API: Ein indischer API-Lieferant, der hauptsächlich regulierte und semi-regulierte Märkte bedient und sich für Qualität und Kundenzufriedenheit einsetzt.

Andere: Diese Kategorie umfasst eine Vielzahl kleinerer und regionaler API-Hersteller und CDMOs, die kollektiv zur Dynamik der Marktversorgungskette beitragen.

Aktuelle Entwicklungen & Meilensteine im Clotrimazol-API-Markt

Der Markt für Clotrimazol-API hat mehrere strategische Entwicklungen erlebt, die auf die Verbesserung von Produktion, Qualität und Marktreichweite abzielen:

Q4 2023: Führende API-Hersteller implementierten fortschrittliche Chromatographie- und Reinigungstechniken, die speziell auf die Produktion von hochreinen pharmazeutischen APIs abzielen, um die immer strengeren regulatorischen Anforderungen in Schlüsselregionen zu erfüllen.

Q3 2023: Mehrere große Pharmahersteller schlossen neue langfristige Liefervereinbarungen mit Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs), um eine konsistente und diversifizierte Versorgung mit Clotrimazol-API zu sichern und potenzielle Störungen der Lieferkette zu mindern.

Q2 2024: Einführung neuer, umweltfreundlicherer Syntheserouten für die Produktion von Clotrimazol-API durch europäische Chemieunternehmen, die sich an Prinzipien der grünen Chemie orientieren und auf die Reduzierung von Abfall abzielen.

Q1 2024: Zulassungsbehörden in Nordamerika und Europa erteilten Zulassungen für mehrere neue generische topische Antimykotika-Formulierungen, was folglich die Nachfrage nach Clotrimazol-API von Herstellern, die ihre Produktportfolios erweitern möchten, stimulierte.

Q4 2024: Asiatische API-Produzenten, insbesondere in Indien und China, kündigten signifikante Kapazitätserweiterungen für verschiedene pharmazeutische Wirkstoffe, einschließlich Clotrimazol-API, an, um die wachsende globale Nachfrage aus dem Markt für Generika-Hersteller zu nutzen.

Q3 2025: Kollaborative Forschungsanstrengungen zwischen akademischen Institutionen und privaten Unternehmen konzentrierten sich auf die Entwicklung effizienterer und kostengünstigerer Strategien zur Rohstoffbeschaffung für Clotrimazol-API, um Bedenken im Markt für Feinchemikalien anzugehen.

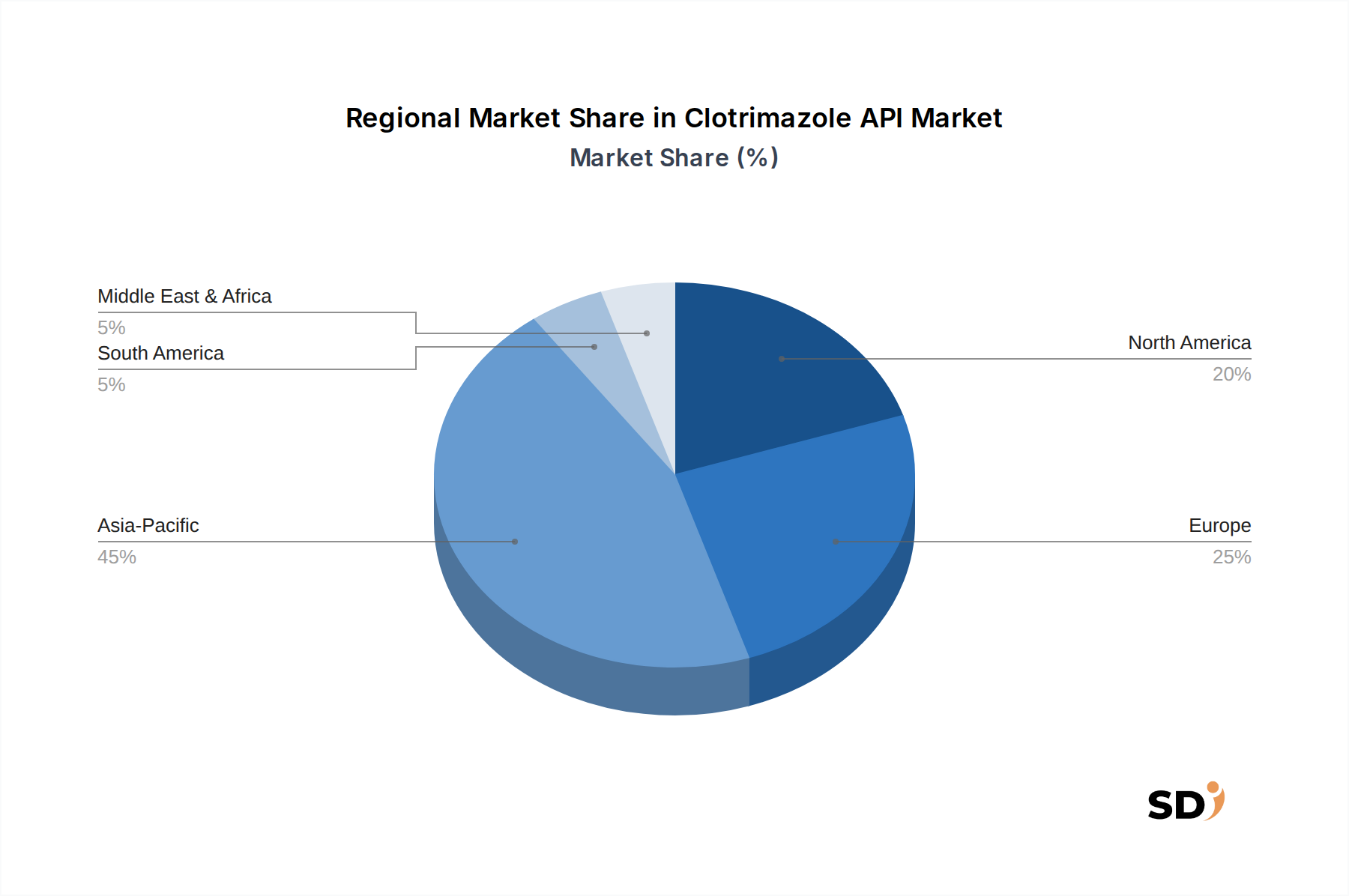

Regionale Marktaufschlüsselung für den Clotrimazol-API-Markt

Der Markt für Clotrimazol-API weist deutliche regionale Dynamiken auf, beeinflusst durch die Gesundheitsinfrastruktur, die regulatorischen Rahmenbedingungen und die Prävalenz von Pilzinfektionen in verschiedenen Regionen.

Asien-Pazifik ist der größte und am schnellsten wachsende regionale Markt für Clotrimazol-API und macht schätzungsweise 40-45 % des globalen Umsatzanteils aus und wird voraussichtlich eine hohe CAGR von etwa 5-6 % im Prognosezeitraum aufweisen. Diese Dominanz wird primär durch die Präsenz einer riesigen Produktionsbasis, insbesondere in China und Indien, angetrieben, die wichtige Produzenten von APIs und Feinchemikalien sind. Die Region profitiert von einem großen Patientenpool, steigenden Gesundheitsausgaben und einem aufstrebenden Markt für Generika-Hersteller, was erschwingliche Antimykotika stark nachgefragt macht. Die Nachfrage wird auch durch verbesserte Gesundheitsversorgung und steigendes Bewusstsein für Pilzinfektionen angekurbelt.

Nordamerika hält einen signifikanten Marktanteil, geschätzt auf 25-30 %, mit einer moderaten CAGR von rund 2-3 %. Diese Region zeichnet sich durch eine etablierte Pharmaindustrie, hohe Gesundheitsausgaben und strenge regulatorische Standards aus, die die Nachfrage nach hochreinen pharmazeutischen APIs antreiben. Obwohl es sich um einen reifen Markt handelt, sorgt die konsistente Nachfrage von Pharmaherstellern sowohl von Marken- als auch von Generika, insbesondere für topische Antimykotika-Formulierungen und orale Antimykotika-Präparate, für ein stetiges Wachstum. Der Haupttreiber der Nachfrage hier ist die robuste Präsenz von spezialisierten Pharmaunternehmen und ein starkes F&E-Ökosystem.

Europa stellt einen substanziellen Markt dar, mit einem geschätzten Anteil von 20-25 % und einer CAGR von etwa 2-3 %. Ähnlich wie Nordamerika verfügt Europa über einen stark regulierten Pharmamarkt, der Qualität und Sicherheit betont und die Nachfrage nach hochwertigen Clotrimazol-APIs antreibt. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Verbraucher, angetrieben durch eine alternde Bevölkerung, die anfällig für Pilzinfektionen ist, und fortschrittliche Gesundheitssysteme. Der Fokus der Region auf nachhaltige Produktion beeinflusst auch die Beschaffungsentscheidungen.

Lateinamerika, Naher Osten und Afrika (LAMEA) stellen kollektiv ein aufstrebendes Marktsegment dar, mit einem geschätzten Anteil von 5-10 % und einer prognostizierten höheren CAGR von 4-5 %. Dieses Wachstum wird durch eine verbesserte Gesundheitsinfrastruktur, steigende verfügbare Einkommen und eine steigende Prävalenz von Pilzinfektionen aufgrund vielfältiger klimatischer Bedingungen untermauert. Obwohl sie von einer niedrigeren Basis ausgehen, erleben Regionen wie Brasilien, Südafrika und die GCC-Länder eine rasante Entwicklung in ihren Pharmasektoren, was die Aufnahme von Clotrimazol-API zur Deckung lokaler Gesundheitsbedürfnisse erhöht.

Technologie-Innovations-Trajektorie im Clotrimazol-API-Markt

Der Markt für Clotrimazol-API erlebt eine kontinuierliche Weiterentwicklung in Herstellungs- und Analysetechnologien, die darauf abzielen, Reinheit, Effizienz und Nachhaltigkeit zu verbessern. Zwei prominente disruptive Technologien beeinflussen insbesondere den Markt für pharmazeutische Wirkstoffe:

1. Flow Chemistry und kontinuierliche Fertigung: Dieser Paradigmenwechsel von der traditionellen Chargenproduktion zur kontinuierlichen Fertigung gewinnt an Bedeutung. Flow Chemistry bietet eine überlegene Kontrolle über Reaktionsparameter, was zu höheren Ausbeuten, verbesserter Sicherheit und reduzierter Abfallmenge führt. Für Clotrimazol-API ermöglicht diese Technologie eine präzisere Steuerung der Synthesewege, minimiert Verunreinigungen und optimiert die Reaktionsbedingungen. Die Einführungszeitpläne sind mittelfristig, mit steigenden F&E-Investitionen von großen CDMOs und Pharmaherstellern. Während sie traditionelle Batch-Geschäftsmodelle bedroht, stärkt sie die etablierten Akteure, die in diese Technologien investieren, indem sie einen Wettbewerbsvorteil bei Kosten und Produktkonsistenz bietet, was insbesondere für Anforderungen an hochreine pharmazeutische APIs entscheidend ist.

2. Fortschrittliche Analysetechniken: Der Drang nach ultrahoher Reinheit im Clotrimazol-API-Markt erfordert anspruchsvolle Analysemethoden. Techniken wie hochauflösende Massenspektrometrie (HRMS), Kernspinresonanzspektroskopie (NMR) und fortschrittliche chromatographische Methoden (z. B. UPLC) sind entscheidend für die Identifizierung und Quantifizierung von Verunreinigungen in Spurenmengen. Diese Innovationen sind nicht unbedingt per se disruptiv, aber sie sind grundlegend für die Erfüllung sich entwickelnder regulatorischer Standards und die Sicherstellung der Produktqualität. Die F&E-Investitionen sind fortlaufend und konzentrieren sich auf die Automatisierung und Integration dieser Techniken in die routinemäßige Qualitätskontrolle. Sie stärken etablierte Geschäftsmodelle, indem sie Compliance und Qualitätssicherung ermöglichen, was im stark regulierten Markt für pharmazeutische Herstellung nicht verhandelbar ist.

3. Biokatalyse und grüne Chemie: Der Druck hin zu nachhaltigen Herstellungsverfahren führt zu einer verstärkten Erforschung der Biokatalyse für die API-Synthese. Die Verwendung von Enzymen oder Mikroorganismen zur Katalyse spezifischer Schritte in der Clotrimazol-API-Synthese kann hochselektive, umweltfreundliche Routen bieten, die Verwendung gefährlicher Lösungsmittel reduzieren und den Energieverbrauch minimieren. Obwohl sich dies für komplexe APIs noch weitgehend im F&E-Stadium befindet und eine längere Einführungszeit (langfristig, 10+ Jahre für kommerziellen Maßstab) aufweist, sind wachsende F&E-Investitionen offensichtlich. Diese Innovation bedroht traditionelle chemische Syntheseansätze, indem sie sauberere, nachhaltigere Alternativen bietet und die Umwelt-, Sozial- und Governance-Kriterien (ESG) eines Unternehmens stark untermauert.

Lieferkette & Rohstoffdynamik für den Clotrimazol-API-Markt

Die Lieferkette für den Clotrimazol-API-Markt ist komplex und umfasst verschiedene vorgelagerte Abhängigkeiten sowie Anfälligkeit für globale wirtschaftliche und geopolitische Verschiebungen. Die Synthese von Clotrimazol-API beruht auf mehreren wichtigen chemischen Zwischenprodukten, hauptsächlich Derivaten von Imidazol und Chlorbenzol. Die Verfügbarkeit und die Preise dieser Feinchemikalien sind entscheidende Faktoren für die Produktionskosten von API und die Marktstabilität. Hersteller beziehen diese Rohstoffe oft von spezialisierten Chemieproduzenten, die überwiegend in der asiatisch-pazifischen Region, insbesondere in China und Indien, ansässig sind.

Beschaffungsrisiken und Preisschwankungen: Ein erhebliches Risiko ist die geografische Konzentration von Rohstofflieferanten. Die Abhängigkeit von einer begrenzten Anzahl von Quellen, insbesondere aus Regionen, die von politischen Änderungen, Umweltvorschriften oder logistischen Störungen (z. B. Hafenschließungen, Engpässe bei Containern) betroffen sind, kann zu Schwachstellen in der Lieferkette führen. Historisch gesehen zeigten die Preistrends für wichtige chemische Vorprodukte periodische Schwankungen, die durch Schwankungen der Rohölpreise (da viele Derivate von Erdöl sind), Änderungen der Nachfrage aus verschiedenen Industriezweigen und Produktionskapazitätsbeschränkungen beeinflusst wurden. Die Periode 2020-2022 verdeutlichte die akute Empfindlichkeit des Marktes für pharmazeutische Wirkstoffe gegenüber globalen Lieferkettenstörungen, wobei die Preise einiger Zwischenprodukte aufgrund pandemiebedingter Lockdowns und Transportprobleme vorübergehende Spitzen erlebten.

Abhilfemaßnahmen: Um diesen Risiken entgegenzuwirken, setzen Pharmahersteller und CDMOs zunehmend Strategien wie Lieferantendiversifizierung, Dual-Sourcing aus verschiedenen geografischen Regionen und die Implementierung fortschrittlicher Bestandsverwaltungssysteme ein. Darüber hinaus erwägen einige größere Akteure eine Rückwärtsintegration oder den Aufbau langfristiger strategischer Allianzen mit Rohstofflieferanten, um einen stabilen Zugang zu sichern und günstige Preise auszuhandeln. Die Nachfrage nach hochreinen pharmazeutischen APIs erschwert die Rohstoffbeschaffung zusätzlich, da strengere Spezifikationen für Zwischenprodukte erforderlich sind, was oft den Pool qualifizierter Lieferanten verringert. Insgesamt ist die Steuerung der Lieferkette und der Rohstoffdynamik ein kritischer strategischer Imperativ zur Aufrechterhaltung der Wettbewerbsfähigkeit und zur Sicherstellung einer konstanten Produktverfügbarkeit im Clotrimazol-API-Markt.

4.2. Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs)

4.3. Hersteller von Generika

4.4. Spezialpharma-Unternehmen

5. Vertriebskanal

5.1. Direkter API-Verkauf

5.2. Pharmazeutische Distributoren

5.3. Lohnfertigungsverträge

Clotrimazol API Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest Südamerikas

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest Europas

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest des Nahen Ostens & Afrikas

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest des asiatisch-pazifischen Raums

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für Clotrimazol-API ist Teil des größeren europäischen Pharmamarktes, der durch strenge regulatorische Standards, eine hohe Verbraucheraufklärung und eine starke Nachfrage nach qualitativ hochwertigen Medikamenten gekennzeichnet ist. Die Größe des deutschen Marktes für Clotrimazol-API lässt sich nicht isoliert quantifizieren, aber er profitiert von Deutschlands Position als eine der größten Volkswirtschaften Europas mit einem hochentwickelten Gesundheitssystem. Die starke Präsenz von Unternehmen wie ERREGIERRE auf dem europäischen API-Markt deutet auf eine aktive Rolle deutscher oder in Deutschland tätiger Akteure bei der Versorgung mit pharmazeutischen Wirkstoffen hin. Diese Unternehmen sind oft auf die Einhaltung strenger europäischer Qualitäts- und Umweltstandards spezialisiert. Ein relevanter regulatorischer Rahmen in Deutschland und der EU umfasst die REACH-Verordnung (Registration, Evaluation, Authorisation and Restriction of Chemicals) und die GPSR (General Product Safety Regulation), die für die Sicherheit und Kennzeichnung von Chemikalien und Produkten gelten. Darüber hinaus spielen TÜV-Zertifizierungen eine wichtige Rolle bei der Sicherstellung der Produktqualität und -sicherheit. Die deutschen Verbraucher sind tendenziell gut informiert und legen Wert auf Wirksamkeit und Sicherheit, was zu einer Nachfrage nach etablierten und gut erforschten Wirkstoffen wie Clotrimazol führt. Die Vertriebskanäle umfassen in erster Linie etablierte Pharmahersteller, die Clotrimazol-API für ihre Formulierungen beziehen, sowie Hersteller von Generika. Der Einzelhandel, insbesondere Apotheken, spielt eine entscheidende Rolle bei der Distribution von Endprodukten, die oft rezeptfrei erhältlich sind. Die Nachfrage wird durch die hohe Prävalenz von Hautpilzinfektionen im Allgemeinen und durch die Anfälligkeit der Bevölkerung für solche Infektionen, insbesondere bei älteren Menschen und Sportlern, angetrieben. Die Innovationsgeschwindigkeit mag in einem so etablierten Markt moderater sein, aber der Fokus liegt auf Prozessoptimierung, Kosteneffizienz und der Sicherstellung einer ununterbrochenen Versorgungskette, die den strengen deutschen Qualitätsanforderungen entspricht.

10.4. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.4.1. Pharmazeutische Hersteller

10.4.2. Auftragsentwicklungs- und -herstellungsorganisationen (CDMOs)

10.4.3. Generikahersteller

10.4.4. Spezialisierte Pharmaunternehmen

10.5. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

10.5.1. Direkter API-Verkauf

10.5.2. Pharmazeutische Distributoren

10.5.3. Auftragsfertigungsvereinbarungen

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. LGM Pharma

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Gonane Pharma

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Atomgrid

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Badrivishal Chemicals & Pharmaceuticals

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Cerata Pharmaceuticals

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. ChemiGnition

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Envee Drugs

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. ERREGIERRE

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. GGC PHARMA

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Hoventa Pharma

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Hunan Warrant Pharmaceutical

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Olon

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. Ishita API

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Andere

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Herstellungsprozess 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Herstellungsprozess 2025 & 2033

Abbildung 4: Umsatz (billion) nach Reinheit 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Reinheit 2025 & 2033

Abbildung 6: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 8: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 10: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 12: Umsatz (billion) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (billion) nach Herstellungsprozess 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Herstellungsprozess 2025 & 2033

Abbildung 16: Umsatz (billion) nach Reinheit 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Reinheit 2025 & 2033

Abbildung 18: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 20: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 22: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 24: Umsatz (billion) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (billion) nach Herstellungsprozess 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Herstellungsprozess 2025 & 2033

Abbildung 28: Umsatz (billion) nach Reinheit 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Reinheit 2025 & 2033

Abbildung 30: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 32: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 34: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 36: Umsatz (billion) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Umsatz (billion) nach Herstellungsprozess 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Herstellungsprozess 2025 & 2033

Abbildung 40: Umsatz (billion) nach Reinheit 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Reinheit 2025 & 2033

Abbildung 42: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 44: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 46: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 48: Umsatz (billion) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Umsatz (billion) nach Herstellungsprozess 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Herstellungsprozess 2025 & 2033

Abbildung 52: Umsatz (billion) nach Reinheit 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Reinheit 2025 & 2033

Abbildung 54: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 55: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 56: Umsatz (billion) nach Endverbraucher 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 58: Umsatz (billion) nach Vertriebskanal 2025 & 2033

Abbildung 59: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 60: Umsatz (billion) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Herstellungsprozess 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Reinheit 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Herstellungsprozess 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Reinheit 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Herstellungsprozess 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Reinheit 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Herstellungsprozess 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Reinheit 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Herstellungsprozess 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Reinheit 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Herstellungsprozess 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Reinheit 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Endverbraucher 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Vertriebskanal 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 60: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 62: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 64: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschung bildet den Eckpfeiler dieses Berichts und macht 70-80 % unserer gesamten Forschungsbemühungen aus, um tiefe Markteinblicke und Echtzeit-Validierung zu gewährleisten. Diese umfangreiche primäre Beteiligung umfasst eingehende Interviews und Diskussionen mit einer Vielzahl von Branchenexperten, Meinungsführern und Stakeholdern entlang der Wertschöpfungskette von Clotrimazol-API. Diese Gespräche sind darauf ausgerichtet, Informationen aus erster Hand über Markttrends, Wettbewerbslandschaft, technologische Fortschritte, regulatorische Umgebungen, Preisstrategien und Zukunftsaussichten zu sammeln.

Arten von Hauptinterviewpartnern:

API-Herstellungsspezialisten

Generische Pharmazeughersteller

Spezialisierte Pharmaunternehmen

Pharmazeutische Distributoren

Auftragsentwicklungs- und Produktionsorganisationen (CDMOs) für topische Formulierungen

Bezeichnungen der Hauptinterviewpartner:

Leiter API-Beschaffung

Direktor F&E & Formulierung

Qualitätssicherungsleiter

Globaler Manager für Geschäftsentwicklung (API-Division)

Methodik: Unsere primären Interviews werden durch eine Kombination aus strukturierten Fragebögen und offenen Diskussionen durchgeführt, um sowohl quantitative Datenerfassung als auch qualitative Einblicke zu gewährleisten. Dieser iterative Prozess ermöglicht die Echtzeit-Validierung und Verfeinerung unserer Marktannahmen und -ergebnisse. Alle Interviews werden anonymisiert und aggregiert, um die Vertraulichkeit der Teilnehmer zu schützen.

Key Stakeholders Interviewed

Stakeholder Role

Interview Share (%)

Leiter API-Beschaffung

30%

Direktor F&E & Formulierung

25%

Qualitätssicherungsleiter

25%

Globaler Manager für Geschäftsentwicklung (API-Division)

20%

Industry Ecosystem Breakdown

Company Type

Representation (%)

API-Herstellungsspezialisten

30%

Generische Pharmazeughersteller

25%

Spezialisierte Pharmaunternehmen

20%

Pharmazeutische Distributoren

15%

CDMOs für topische Formulierungen

10%

Sekundärforschung & Branchen-Benchmarking

Ergänzend zu unserer robusten Primärforschung trägt die Sekundärforschung 20-30 % zu unserer Gesamtmethodik bei. Diese Phase umfasst eine rigorose und systematische Überprüfung bestehender Branchenliteratur, Unternehmensberichte und maßgeblicher öffentlicher Quellen, um ein grundlegendes Verständnis des Marktes zu etablieren und die primären Ergebnisse zu validieren. Unser umfassender Ansatz beinhaltet:

Finanzdatenbanken: Nutzung von Premium-Finanzdatenbanken wie Bloomberg, Factiva, Hoovers und PitchBook für Unternehmensprofile, Finanzleistung, Fusionen und Übernahmen sowie Investitionstrends im Zusammenhang mit dem Clotrimazol-API-Markt.

Regierungs- und Regulierungsquellen: Zugriff auf offizielle Veröffentlichungen und Datenbanken von Regierungsstellen und Aufsichtsbehörden, um Richtlinien, Genehmigungen und marktspezifische Vorschriften zu verstehen. Beispiele hierfür sind die U.S. Food and Drug Administration (FDA) (www.fda.gov) und die Europäische Arzneimittel-Agentur (EMA) (www.ema.europa.eu).

Branchenverbände & Organisationen: Konsultation von Berichten und Daten, die von weltweit anerkannten Branchenverbänden veröffentlicht wurden, für Marktstatistiken, Standards und Trends. Relevante Organisationen sind die Pharmaceutical Research and Manufacturers of America (PhRMA) (www.phrma.org) und der Internationale Dachverband für die Harmonisierung der technischen Anforderungen an Arzneimittel für den menschlichen Gebrauch (ICH) (www.ich.org).

Unternehmensunterlagen & Investorenpräsentationen: Überprüfung von Jahresberichten, Quartalsgesprächen, Investorenpräsentationen und Produktliteratur von Schlüsselakteuren auf dem Markt für Clotrimazol-API und nachgeschaltete Formulierungen.

Akademische & technische Veröffentlichungen: Analyse von begutachteten Fachzeitschriften, wissenschaftlichen Artikeln und Patenten im Zusammenhang mit der Synthese, Formulierung und Anwendung von Clotrimazol.

Diese rigorose Sekundärforschung gewährleistet eine umfassende und zuverlässige Basis für unsere Marktanalyse, frei von Daten von anderen Marktforschungs-Websites.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktabgrenzung und -prognose verwenden einen mehrstufigen Ansatz, der Top-Down- und Bottom-Up-Analysen mit umfangreicher Daten-Triangulation integriert, um Genauigkeit und Robustheit zu gewährleisten.

Top-Down-Ansatz: Dieser Ansatz beginnt mit aggregierten Marktdaten auf Makroebene, wie z. B. dem globalen Gesamtmarkt für pharmazeutische APIs oder dem breiteren Anti-Pilz-Markt, und segmentiert ihn schrittweise bis zum spezifischen Clotrimazol-API-Markt, basierend auf dem Herstellungsverfahren, der Reinheit, der Anwendung, dem Endverbraucher und dem Vertriebskanal. Dies dient als Plausibilitätsprüfung für Bottom-Up-Schätzungen.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Erstellung von Marktschätzungen aus einzelnen Datenpunkten. Wir schätzen die Marktgröße, indem wir Daten aus einzelnen Segmenten aggregieren und sie dann aufaddieren, um den Gesamtmarkt zu ermitteln.

Spezifische Metriken für die Bottom-Up-Berechnung:

Globales Produktionsvolumen von Clotrimazol-API (kg)

Durchschnittlicher Preis pro Kilogramm Clotrimazol-API (USD/kg) nach Reinheit/Qualität

Anzahl neuer Produkteinreichungen/Zulassungen für Clotrimazol-Formulierungen

Regionale Nachfrage nach topischen Antimykotika (Stellvertreter für API-Verbrauch)

Mehrstufige Daten-Triangulation: Alle gesammelten Daten, sowohl primäre als auch sekundäre, werden mit mehreren Quellen und Methoden abgeglichen und validiert. Dieser Triangulationsprozess stellt sicher, dass die Marktzahlen konsistent und zuverlässig sind und minimiert potenzielle Verzerrungen und Fehler. Unsere Prognosemodelle berücksichtigen historische Datenanalysen, makroökonomische Faktoren, technologische Trends, regulatorische Änderungen und Expertenmeinungen, um das zukünftige Marktwachstum von 2026 bis 2034 zu prognostizieren.

Datengenauigkeit & Qualitätsprüfung

Unser Engagement für Datenintegrität ist von größter Bedeutung. Wir garantieren eine geschätzte Datengenauigkeit von 85-90 % für alle in diesem Bericht präsentierten Marktzahlen und Prognosen. Dieses hohe Maß an Genauigkeit wird durch Folgendes erreicht:

Expertenvalidierung: Alle Marktschätzungen und Prognosen werden von Branchenexperten, die in der Primärforschungsphase befragt wurden, rigoros validiert.

Statistische Modellierung: Nutzung fortschrittlicher statistischer und ökonometrischer Modelle zur Analyse von Markttrends und zur Vorhersage zukünftiger Ergebnisse.

Kontinuierliche Aktualisierung: Der Bericht wird bis zum Kaufdatum aktualisiert und berücksichtigt die neuesten Marktentwicklungen, Unternehmensankündigungen, regulatorischen Änderungen und Wirtschaftsindikatoren, um sicherzustellen, dass die aktuellsten und relevantesten Einblicke bereitgestellt werden.

Interne Qualitätskontrolle: Ein mehrstufiger interner Überprüfungsprozess durch leitende Analysten und Fachexperten stellt sicher, dass alle Datenpunkte, Analysen und Schlussfolgerungen unseren strengen Qualitätsstandards entsprechen.

Häufig gestellte Fragen

1. Was sind die Haupteintrittsbarrieren im Clotrimazol API-Markt?

Eintrittsbarrieren sind strenge behördliche Zulassungen, erhebliche F&E-Investitionen für hochreine pharmazeutische API und etablierte Lieferketten. Hersteller müssen spezifische Qualitätsstandards für topische und orale Antimykotika-Anwendungen einhalten, die oft eine Reinheit von über 99% erfordern.

2. Welche Herausforderungen in der Lieferkette beeinträchtigen den Clotrimazol API-Markt?

Der Clotrimazol API-Markt ist mit Herausforderungen bei der Rohstoffbeschaffung, schwankenden Produktionskosten und komplexen globalen Logistik verbunden. Die Aufrechterhaltung einer konstanten Versorgung mit hochreinem API, insbesondere aus bestimmten Regionen, ist für Pharmahersteller von entscheidender Bedeutung.

3. Welche Region bietet die größten Wachstumschancen für Clotrimazol API-Hersteller?

Der asiatisch-pazifische Raum wird voraussichtlich die größten Wachstumschancen bieten, angetrieben durch die expandierenden pharmazeutischen Produktionskapazitäten in Ländern wie China und Indien. Die erhöhte Nachfrage nach generischen Antimykotika-Formulierungen und der allgemeine Zugang zur Gesundheitsversorgung beflügeln die regionale Marktexpansion.

4. Welche bemerkenswerten Entwicklungen prägen die Clotrimazol API-Industrie?

Zu den wichtigsten Entwicklungen gehören Fortschritte bei synthetischen API-Herstellungsprozessen zur Verbesserung der Reinheitsgrade, insbesondere für Qualitäten über 99%. Der Fokus auf die Optimierung der Produktionseffizienz für verschiedene Anwendungstypen wie Cremes & Salben und Puder & Sprays ist ebenfalls offensichtlich.

5. Wie entwickeln sich die Kaufmuster bei den Endverbrauchern von Clotrimazol API?

Pharmazeutische Hersteller und CDMOs legen zunehmend Wert auf Auftragsfertigungsvereinbarungen und direkten API-Verkauf, um die Stabilität der Lieferkette und die Qualitätskontrolle zu gewährleisten. Die Nachfrage nach API, das auf spezifische Anwendungstypen wie vaginale Antimykotika-Präparate oder orale Lutschtabletten zugeschnitten ist, steigt.

6. Wer sind die führenden Unternehmen in der Wettbewerbslandschaft des Clotrimazol API-Marktes?

Zu den wichtigsten Akteuren im Clotrimazol API-Markt gehören LGM Pharma, Olon, Hunan Warrant Pharmaceutical und ERREGIERRE. Diese Unternehmen konkurrieren auf Basis der Effizienz ihrer Herstellungsprozesse, der Reinheitsgrade (z. B. 98%–99%) und etablierter Vertriebskanäle zu Pharma- und Generikaherstellern.