Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

CIGS-Dünnschicht-Solarpanel by Anwendung (Automobil, Elektronik, Sonstige), by Typen (Elektrospray-Abscheidung, Chemische Gasphasenabscheidung, Sonstige), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Naher Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Naher Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 6, 2026|Basisjahr : 2025|Seiten : 105

Wichtige Erkenntnisse für den CIGS-Dünnschicht-Solarmodulmarkt

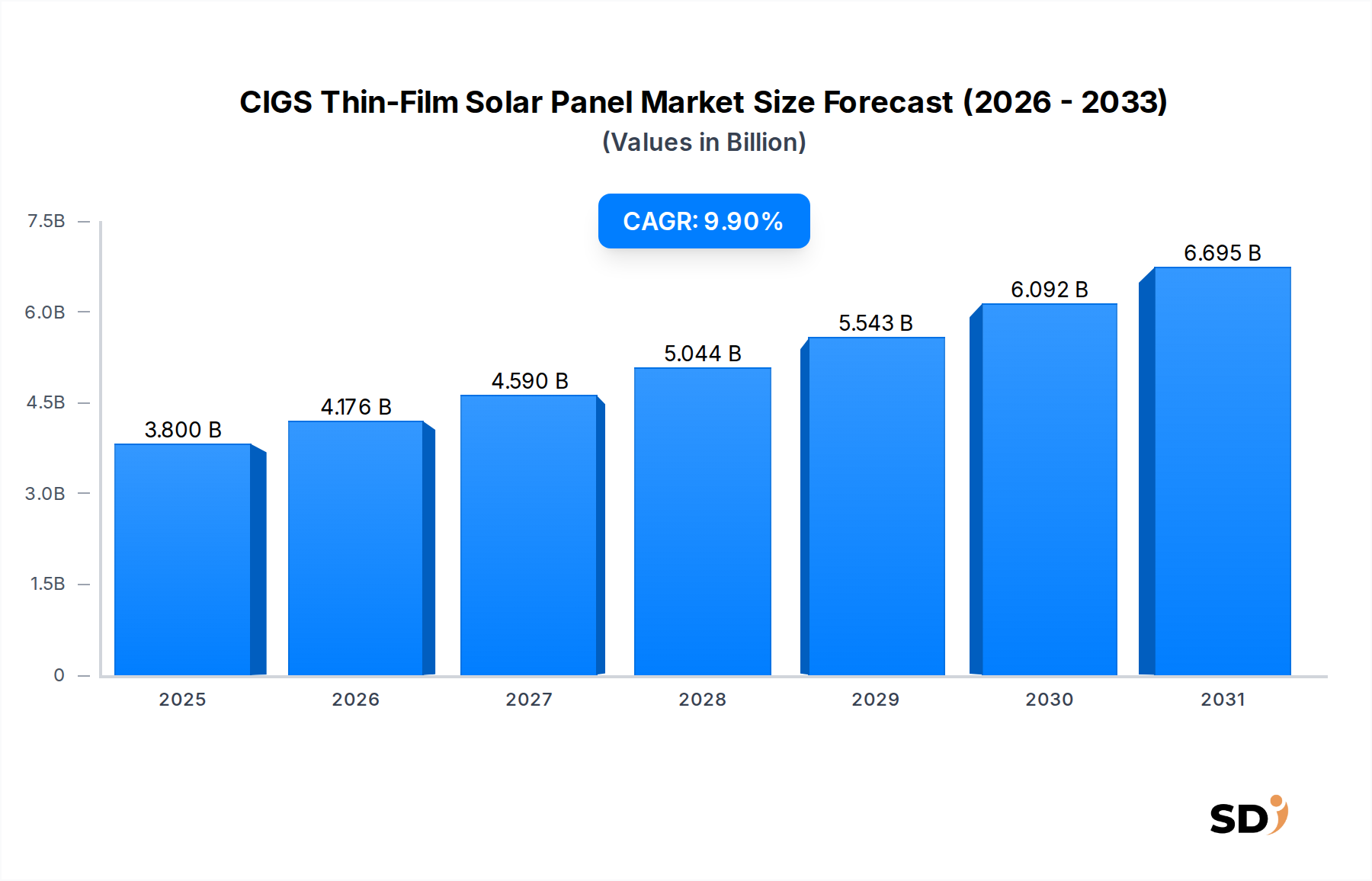

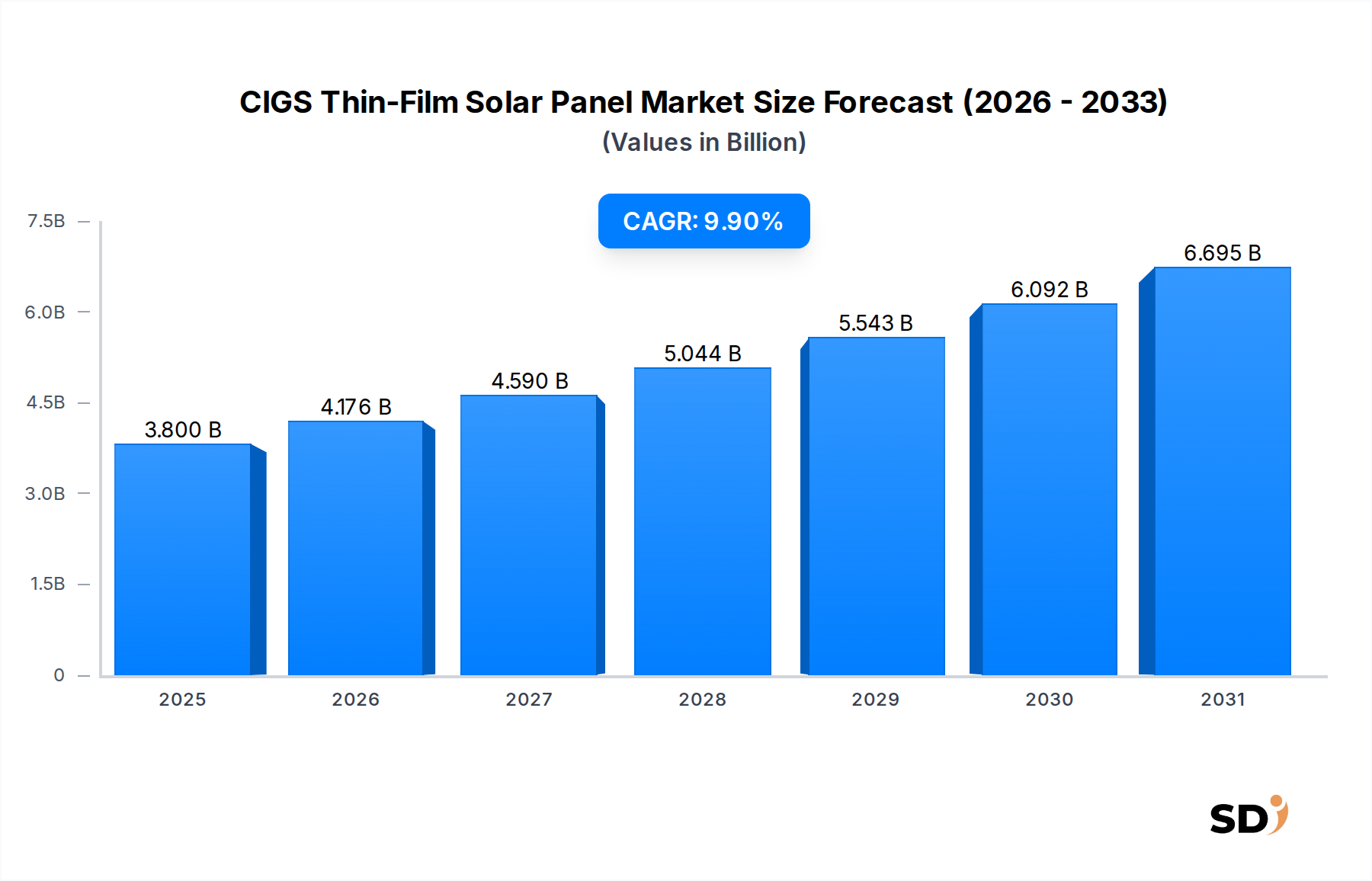

Der globale Markt für CIGS-Dünnschicht-Solarmodule steht vor einer erheblichen Expansion, angetrieben durch seine besonderen Leistungsmerkmale und seine Eignung für Nischenanwendungen. Mit einem geschätzten Wert von 3,8 Milliarden US-Dollar im Jahr 2025 wird prognostiziert, dass der Markt von 2025 bis 2034 eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von 9,9 % erreichen wird. Diese Wachstumskurve wird voraussichtlich die Marktbewertung bis Ende des Prognosezeitraums im Jahr 2034 auf rund 8,98 Milliarden US-Dollar (ca. 8,2 Milliarden €) steigern. Die inhärenten Vorteile der CIGS-Technologie, wie ihre überlegene Leistung bei schwachen Lichtverhältnissen und diffusem Licht, ihre Flexibilität und ihre ästhetische Anziehungskraft, sind entscheidende Nachfragetreiber. Diese Attribute machen CIGS-Module besonders attraktiv für Anwendungen, bei denen herkömmliche kristalline Siliziummodule an ihre Grenzen stoßen, einschließlich integrierter Architektur und mobiler Stromversorgungslösungen. Makroökonomische Rückenwinde, insbesondere der eskalierende globale Imperativ für den Übergang zu sauberer Energie und ehrgeizige Dekarbonisierungsziele, verleihen dem gesamten Sektor der erneuerbaren Energien starken Auftrieb. Regierungen und Unternehmen weltweit investieren erhebliche Mittel in den Ausbau erneuerbarer Energien und schaffen so ein förderliches Umfeld für fortschrittliche Photovoltaiktechnologien. Darüber hinaus eröffnet die boomende Elektrofahrzeug (EV)-Industrie neue Horizonte für leichte und anpassungsfähige Solarlösungen und fördert das Wachstum auf dem Markt für Solarmodule in der Automobilindustrie. Der Ausblick für den Markt bleibt sehr optimistisch, da die CIGS-Technologie hinsichtlich Effizienz und Kosteneffizienz weiter zunimmt und sie als wichtigen Bestandteil des diversifizierten Portfolios von Solarenergielösungen positioniert. Obwohl die Konkurrenz durch den etablierteren Markt für Silizium-Solarmodule anhält, sichert sich CIGS strategisch einen erheblichen Marktanteil in spezialisierten Segmenten, was durch fortlaufende Forschung und Entwicklung bei Herstellungsprozessen wie den Techniken des Marktes für chemische Gasphasenabscheidung und der Materialoptimierung unterstrichen wird. Der breitere Markt für Dünnschicht-Solarmodule entwickelt sich weiter, wobei CIGS eine kritische Komponente in dieser dynamischen Landschaft bleibt, angetrieben von Innovation und strategischen Partnerschaften.

CIGS-Dünnschicht-Solarpanel Marktgröße (in Billion)

7.5B

6.0B

4.5B

3.0B

1.5B

0

3.800 B

2025

4.176 B

2026

4.590 B

2027

5.044 B

2028

5.543 B

2029

6.092 B

2030

6.695 B

2031

Anwendungsdominanz im Markt für CIGS-Dünnschicht-Solarmodule

Innerhalb des Marktes für CIGS-Dünnschicht-Solarmodule entwickelt sich das Segment 'Anwendung', insbesondere das Untersegment 'Automobil', zu einem kritischen Wachstumstreiber und wird voraussichtlich einen erheblichen Umsatzanteil halten. Während traditionelle Energieerzeugungsanwendungen eine solide Basis darstellen, machen die einzigartigen Eigenschaften von CIGS-Dünnschichten – nämlich ihre Flexibilität, ihr geringes Gewicht und ihre Fähigkeit, unter verschiedenen Lichtbedingungen gut zu funktionieren – sie außergewöhnlich gut für die Integration in Fahrzeugkarosserien und andere mobile Plattformen geeignet. Der weltweite Boom bei der Produktion von Elektrofahrzeugen (EVs) und der zunehmende Fokus auf Energieeffizienz im Transportwesen treiben die Expansion des Marktes für Solarmodule in der Automobilindustrie direkt an. CIGS-Module können nahtlos in Fahrzeugdächer, Motorhauben und sogar Seitenwände integriert werden und liefern Zusatzstrom für Hilfssysteme, erhöhen die Reichweite oder erleichtern die Klimatisierung des Innenraums. Diese inhärente Anpassungsfähigkeit bietet einen Wettbewerbsvorteil gegenüber starren kristallinen Siliziummodulen, die sich schlechter an gekrümmte Oberflächen anpassen lassen und erhebliches Gewicht hinzufügen. Wichtige Akteure im CIGS-Sektor, wie NICE Solar Energy GmbH und Suniva Inc, erforschen und entwickeln aktiv maßgeschneiderte Lösungen für die Automobilintegration, obwohl direkte Produktankündigungen oft von Partnerschaften mit Automobil-OEMs stammen. Das Wachstum in diesem Anwendungssegment ist nicht nur additiv, sondern transformativ und eröffnet völlig neue Umsatzströme, die die inhärenten Vorteile der Dünnschichttechnologie nutzen. Beispielsweise profitiert die Nachfrage nach Lösungen für den Markt für flexible Solarmodule in der Elektromobilität und bei Drohnenanwendungen direkt von CIGS-Herstellern. Obwohl auch 'Elektronik'-Anwendungen einen Beitrag leisten, positioniert der schiere Umfang und das transformative Potenzial des Automobilsektors, angetrieben durch regulatorische Vorgaben zur Emissionsreduzierung und die Verbrauchernachfrage nach energieunabhängigen Fahrzeugen, diesen als dominantes Segment. Der Anteil der Automobilanwendungen innerhalb des CIGS-Marktes wird voraussichtlich erheblich wachsen und aufgrund schneller Innovationszyklen im Fahrzeugdesign und des expandierenden EV-Ökosystems andere Segmente übertreffen. Dieses starke Wachstum stellt sicher, dass der Markt für CIGS-Dünnschicht-Solarmodule nicht nur von Energieversorgungsanlagen oder privaten Dachinstallationen abhängt, sondern von der Diversifizierung in hochwertige, integrierte Lösungen profitiert. Unternehmen wie JinkoSolar Holding und Trina Solar, die überwiegend PV-Hersteller aus Silizium sind, investieren ebenfalls in Forschung oder Nischenproduktlinien, die dünnschichtige Eigenschaften für spezialisierte Anwendungen nutzen könnten, und stimulieren so indirekt den CIGS-Markt durch indirekten Wettbewerbsdruck und Technologietransfer.

Wichtige Markttreiber und Einschränkungen für den Markt für CIGS-Dünnschicht-Solarmodule

Der Markt für CIGS-Dünnschicht-Solarmodule wird von einer Reihe spezifischer Treiber und Einschränkungen beeinflusst, die seine Wachstumskurve prägen. Ein primärer Treiber ist die überlegene Leistung von CIGS bei schwachen Lichtverhältnissen und diffusem Licht. Im Gegensatz zu herkömmlichen Siliziummodulen weist die CIGS-Technologie einen niedrigeren Temperaturkoeffizienten und eine breitere spektrale Empfindlichkeit auf, was zu höheren Energieerträgen bei bewölkten, trüben oder Innenumgebungen führt. Dieses Merkmal macht CIGS besonders attraktiv für städtische Installationen oder Regionen mit wechselnden Wetterbedingungen und erweitert seinen adressierbaren Markt über traditionelle sonnige Regionen hinaus. Ein weiterer bedeutender Treiber ist die Flexibilität und das geringe Gewicht von CIGS-Modulen. Als Dünnschichttechnologie kann CIGS auf flexiblen Substraten abgeschieden werden, was die Integration in nicht-traditionelle Oberflächen ermöglicht. Diese Eigenschaft ist entscheidend für Anwendungen auf dem Markt für flexible Solarmodule, wie tragbare Elektronik, Wearable Technology und zunehmend auch Fassaden und Dächer von Gebäuden. Die Fähigkeit, sich an unregelmäßige Formen anzupassen, ohne die strukturelle Last erheblich zu erhöhen, positioniert CIGS als bevorzugte Lösung für die architektonische Integration. Darüber hinaus machen die ästhetische Anziehungskraft und die Designvielfalt von CIGS-Modulen mit ihrem einheitlichen dunklen Erscheinungsbild sie ideal für Lösungen im Bereich Gebäudeintegrierte Photovoltaik (BIPV). Dies verbessert die architektonische Integration von Solarenergie und geht über rein funktionale Installationen hinaus zu ästhetisch ansprechenden Elementen. Auf der Seite der Einschränkungen ist eine große Herausforderung die Materialknappheit und Preisvolatilität der Schlüsselelemente, insbesondere Indium und Gallium. Diese Seltenerdmetalle sind kritische Komponenten der CIGS-Absorberschicht, und ihre begrenzte Verfügbarkeit und Preisschwankungen können die Herstellungskosten und die Skalierbarkeit beeinflussen. Bedenken hinsichtlich der Stabilität des Indiummarktes zum Beispiel können Risiken in der Lieferkette und höhere Betriebskosten für CIGS-Produzenten einführen. Eine weitere wesentliche Einschränkung ist die überwältigende Marktdominanz von kristallinem Silizium-PV. Der Markt für Silizium-Solarmodule profitiert von jahrzehntelanger etablierter Fertigungsinfrastruktur, Skaleneffekten und kontinuierlichen Effizienzverbesserungen, was zu niedrigeren Kosten pro Watt führt. Dies macht es für CIGS schwierig, in Bezug auf den Preis bei Projekten im Versorgungsmaßstab und bei großen Wohnprojekten zu konkurrieren, und verweist CIGS oft auf Nischen-, höherwertige Anwendungen. Schließlich können die Fertigungskomplexität und Skalierbarkeitsherausforderungen von CIGS-Produktionsprozessen, die oft Hochvakuumabscheidungstechniken beinhalten, im Vergleich zur Montage von Siliziummodulen komplizierter und kapitalintensiver sein. Diese Komplexität kann die schnelle Skalierung der Produktionskapazität behindern und das allgemeine Wachstumspotenzial für den breiteren Markt für Dünnschicht-Solarmodule angesichts der steigenden globalen Nachfrage möglicherweise einschränken.

Wettbewerbsumfeld des Marktes für CIGS-Dünnschicht-Solarmodule

Die Wettbewerbslandschaft des Marktes für CIGS-Dünnschicht-Solarmodule ist durch eine Mischung aus spezialisierten Dünnschichtherstellern und diversifizierten Solarkonzernen gekennzeichnet, die Nischenmöglichkeiten erkunden. Innovationen bei Effizienz, Kostenreduzierung und anwendungsspezifischen Designs sind wichtige Schlachtfelder.

NICE Solar Energy GmbH: Ein deutsches Unternehmen, das sich auf die Herstellung von hocheffizienten CIGS-Dünnschichtmodulen konzentriert, bekannt für seine proprietäre Fertigungstechnologie und Anwendungen auf Wohn- und Geschäftsgebäuden.

Tata Power Solar Systems Limited: Ein indisches Unternehmen für Solarenergie, Teil der Tata Group, das eine breite Palette von Solarlösungen herstellt und einsetzt, darunter einige für spezialisierte Dünnschichtanwendungen, und dabei auf umfangreiche Industrieerfahrung zurückgreift.

Suniva Inc: Ein amerikanischer Hersteller, der sich zuvor auf hocheffiziente Silizium-Solarzellen und -module konzentrierte und eine Geschichte in der Forschung und Entwicklung fortgeschrittener PV-Technologien aufweist, was die Wettbewerbsdynamik zwischen verschiedenen Solarzellentypen widerspiegelt.

SolarWorld AG: Ein prominentes deutsches Solarunternehmen, historisch ein wichtiger Akteur im kristallinen Siliziumsegment, dessen frühere strategische Bewegungen die breitere Solarfertigungslandschaft beeinflusst haben.

Pionis Energy Technologies LLC: Ein Unternehmen, das fortschrittliche CIGS-Dünnschichttechnologie entwickelt und sich oft auf die Verbesserung der Effizienz und die Senkung der Herstellungskosten für vielfältige Anwendungen konzentriert.

JinkoSolar Holding: Einer der größten und bekanntesten Solarmodulhersteller weltweit, der hauptsächlich kristalline Silizium-PV-Produkte herstellt, aber die Skalierung und den Wettbewerbsdruck widerspiegelt, dem sich Dünnschichtspezialisten ausgesetzt sehen.

Borg Inc: Ein weniger bekannter, aber spezialisierter Akteur, der sich oft auf die Entwicklung spezifischer Komponenten oder Nischenanwendungen im breiteren Dünnschichtsolarsektor konzentriert.

Alps Technology Inc: Ein Technologieunternehmen, das möglicherweise durch Materialwissenschaften, Prozessausrüstung oder spezialisierte Modulintegrationsdienste zum CIGS-Markt beiträgt, anstatt durch direkte Modulherstellung.

Itek Energy: Ein amerikanischer Solarmodulhersteller, der typischerweise mit kristallinen Siliziumprodukten assoziiert wird und regionale Fertigungskapazitäten und Marktnachfrage widerspiegelt.

Trina Solar: Ein weltweit führender Anbieter von Solarmodulen und intelligenten Energielösungen, überwiegend im Bereich kristallines Silizium, was die dominanten Marktkräfte im gesamten Markt für erneuerbare Energien unterstreicht.

Shenzhen Desun: Ein chinesisches Unternehmen, das oft in verschiedenen Solar- und Elektronikkomponenten tätig ist, was auf ein vielfältiges Portfolio hindeutet, das dünnschichtbezogene Produkte umfassen oder unterstützen könnte.

Aktuelle Entwicklungen und Meilensteine im Markt für CIGS-Dünnschicht-Solarmodule

In den letzten Jahren gab es mehrere strategische Fortschritte und Kooperationen, die den Markt für CIGS-Dünnschicht-Solarmodule gestalten und auf die Steigerung der Effizienz, die Senkung der Kosten und die Erweiterung der Anwendungsvielfalt abzielen:

Mai 2024: Ein führender CIGS-Hersteller kündigte einen bedeutenden Durchbruch bei der Modul-Effizienz an und erzielte einen neuen Rekord für die Aperturflächeneffizienz bei einem flexiblen CIGS-Panel in Produktionsgröße, was kontinuierliche Leistungsverbesserungen zeigt.

Februar 2024: Ein großes Forschungskonsortium, das mehrere CIGS-Technologieentwickler umfasst, sicherte sich erhebliche Mittel für ein Projekt zur Entwicklung von Cadmium-freien CIGS-Materialien und skalierbaren, hochdurchsatzfähigen Herstellungsprozessen, wodurch Umwelt- und Kostenbedenken angesprochen wurden.

November 2023: Eine Partnerschaft zwischen einem CIGS-Modulhersteller und einem Automobil-OEM wurde bekannt gegeben, die auf die Integration flexibler CIGS-Solarfolien in neue Elektromodelle abzielt, um die Energieautonomie und die Hilfsstromerzeugung zu verbessern und den Markt für Solarmodule in der Automobilindustrie weiter auszubauen.

August 2023: Eine neue CIGS-Produktionsanlage in Südostasien nahm ihren kommerziellen Betrieb auf, was eine zunehmende Produktionskapazität und eine strategische geografische Expansion signalisiert, um die steigende globale Nachfrage zu befriedigen und Lieferketten zu optimieren.

Juni 2023: Entwicklungen bei den Chemische Gasphasenabscheidung (CVD)-Techniken für CIGS-Schichten führten zur Erteilung neuer Patente, die gleichmäßigere Filme und einen geringeren Materialverbrauch versprechen, was potenziell die Gesamtproduktionskosten senkt und die Skalierbarkeit verbessert.

April 2023: Mehrere Pilotprojekte zur Integration von CIGS-Dünnschicht-Solarmodulen in Smart-City-Infrastrukturen, wie Lärmschutzwände und öffentliche Nahverkehrshaltestellen, wurden europaweit gestartet, was ihre ästhetischen und funktionellen Vorteile für städtische Umgebungen und den Gebäudeintegrierte Photovoltaikmarkt demonstriert.

Regionale Marktübersicht für CIGS-Dünnschicht-Solarmodule

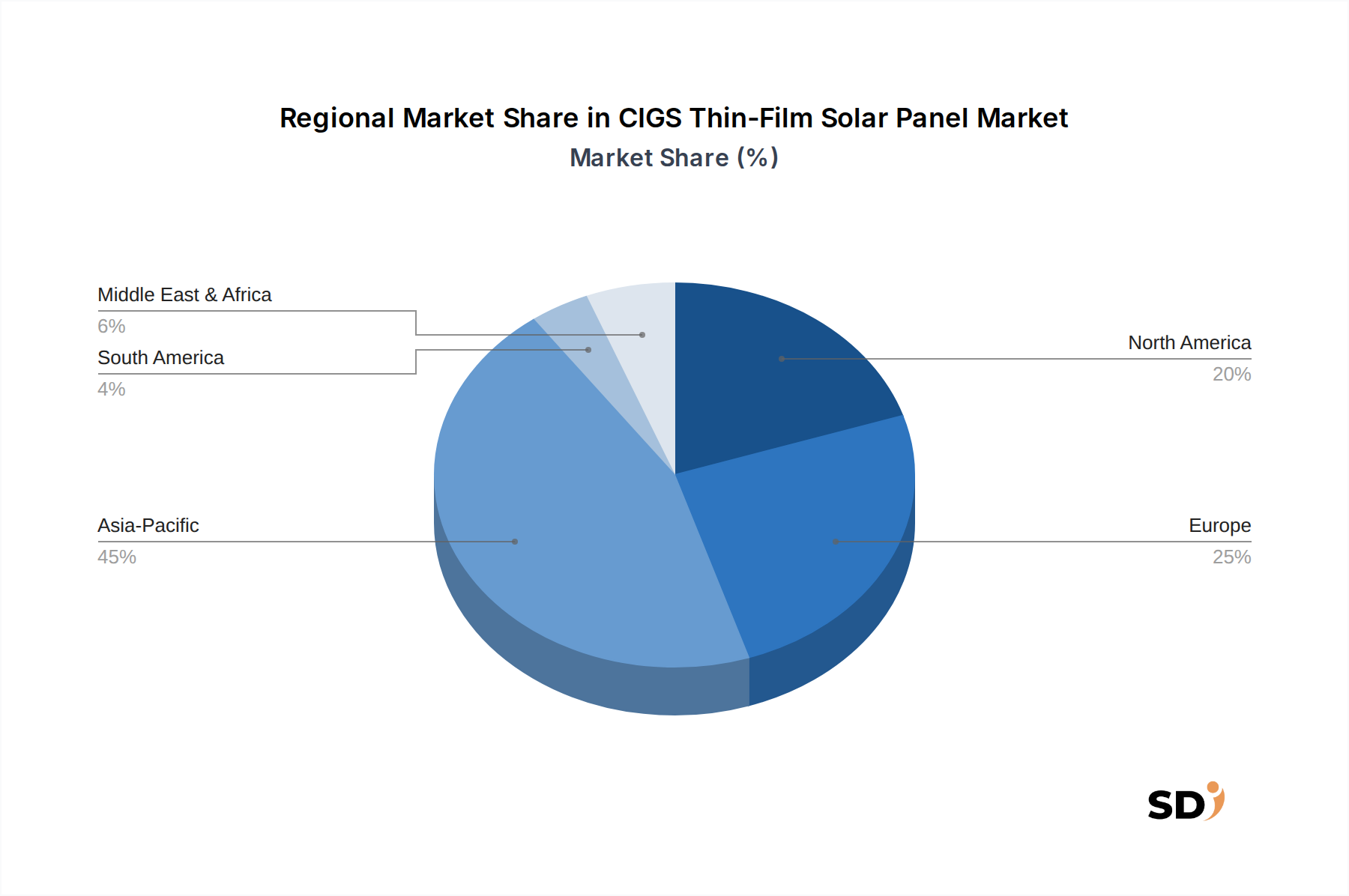

Der Markt für CIGS-Dünnschicht-Solarmodule weist aufgrund unterschiedlicher regulatorischer Landschaften, wirtschaftlicher Bedingungen und Energiebedürfnisse unterschiedliche Wachstumsmuster und Marktanteile in wichtigen geografischen Regionen auf. Der asiatisch-pazifische Raum hält derzeit den größten Umsatzanteil, vor allem angetrieben durch robuste Solarpolitik und riesige Produktionsstätten in Ländern wie China, Japan und Südkorea. China hat insbesondere neben seiner dominanten kristallinen Siliziumproduktion erhebliche Investitionen in Dünnschichttechnologien, einschließlich CIGS, gesehen. Die regionale CAGR wird voraussichtlich die höchste sein, etwa 11,5 %, aufgrund aggressiver Ziele für erneuerbare Energien und einer wachsenden Nachfrage nach spezialisierten Solaranwendungen. Der Hauptnachfragetreiber hier ist die groß angelegte Einführung erneuerbarer Energien und industrielle Anwendungen, bei denen CIGS einzigartige Vorteile bietet. Europa stellt einen reifen, aber ständig wachsenden Markt dar, der durch strenge Bauvorschriften für grüne Gebäude, einen starken Fokus auf ästhetische Integration in der Architektur (Gebäudeintegrierte Photovoltaikmarkt) und fortgeschrittene Forschung und Entwicklung in der Solartechnologie angetrieben wird. Länder wie Deutschland und Frankreich sind bedeutende Beitragszahler und konzentrieren sich auf Nischenanwendungen und hochwertige Installationen. Der europäische CIGS-Markt wird voraussichtlich mit einer CAGR von etwa 8,5 % wachsen, wobei die Nachfrage hauptsächlich durch architektonische Integration und dezentrale Stromerzeugung angekurbelt wird. Nordamerika verzeichnet ebenfalls ein stetiges Wachstum mit einer prognostizierten CAGR von rund 9,0 %. Die Vereinigten Staaten und Kanada sind Schlüsselmärkte, die sich auf F&E, spezialisierte industrielle Anwendungen und den boomenden Markt für Solarmodule in der Automobilindustrie konzentrieren. Politische Anreize wie Steuergutschriften für die Installation erneuerbarer Energien und ein wachsendes Verbraucherinteresse an nachhaltigen Technologien sind die Haupttreiber. Schließlich wird erwartet, dass die Region Naher Osten und Afrika, obwohl von einer kleineren Basis ausgehend, ein schnell aufstrebender Markt für CIGS-Dünnschichtmodule sein wird, insbesondere für netzunabhängige Lösungen und Regionen mit schwierigen klimatischen Bedingungen, in denen die Leistung von CIGS bei hohen Temperaturen vorteilhaft sein kann. Mit erheblichen Initiativen für erneuerbare Energien in der Region könnte diese Region eine CAGR von rund 10,5 % verzeichnen, angetrieben durch Elektrifizierungsbemühungen und die Diversifizierung weg von fossilen Brennstoffen, was zur Expansion des breiteren Marktes für erneuerbare Energien beiträgt.

Regulatorisches und politisches Umfeld, das den Markt für CIGS-Dünnschicht-Solarmodule prägt

Der Markt für CIGS-Dünnschicht-Solarmodule wird maßgeblich von einem komplexen Geflecht globaler, regionaler und nationaler regulatorischer Rahmenbedingungen und politischer Anreize beeinflusst, die darauf abzielen, die Einführung erneuerbarer Energien zu beschleunigen. Zu den wichtigsten gehören Verpflichtungen und Ziele für erneuerbare Energien, wie sie im Green Deal der Europäischen Union, dem Inflation Reduction Act (IRA) der Vereinigten Staaten und Chinas ehrgeizigem 14. Fünfjahresplan festgelegt sind. Diese Politiken beinhalten oft Einspeisevergütungen, Net-Metering-Regelungen und Renewable Portfolio Standards, die eine stabile Nachfrageumgebung für alle Solartechnologien, einschließlich CIGS, schaffen. Beispielsweise bietet der IRA in den USA erhebliche Steuergutschriften und Anreize für die heimische Produktion und den Einsatz von Technologien für erneuerbare Energien, was Investitionen in CIGS-Produktionsstätten stimulieren kann. Darüber hinaus integrieren Bauvorschriften und Standards zunehmend Anforderungen an Energieeffizienz und die Integration erneuerbarer Energien, was insbesondere den Gebäudeintegrierte Photovoltaikmarkt ankurbelt. CIGS-Module sind aufgrund ihrer Flexibilität und ästhetischen Vielseitigkeit gut positioniert, um diese sich entwickelnden architektonischen Anforderungen zu erfüllen. Umweltvorschriften spielen ebenfalls eine entscheidende Rolle; die CIGS-Technologie, die Cadmium-frei ist, vermeidet die Toxizitätsbedenken, die mit einigen anderen Dünnschichttechnologien wie CdTe verbunden sind, was in Märkten mit strengen Umweltschutzauflagen ein Vorteil sein kann. Produktzertifizierung und internationale Standards, wie die der International Electrotechnical Commission (IEC), gewährleisten die Qualität, Sicherheit und Zuverlässigkeit von CIGS-Modulen und fördern das Vertrauen von Verbrauchern und Investoren. Jüngste politische Änderungen, wie das Bestreben der EU nach erhöhter heimischer Produktionskapazität und die globale Betonung der Widerstandsfähigkeit der Lieferkette, könnten CIGS-Produzenten weiter unterstützen, indem sie Möglichkeiten für lokalisierte Produktion schaffen und die Abhängigkeit von traditionellen Lieferzentren verringern, was dem Markt für Dünnschicht-Solarmodule durch die Förderung der technologischen Vielfalt und der Produktionsbasis indirekt zugutekommt. Diese Rahmenbedingungen schaffen sowohl Chancen als auch Compliance-Herausforderungen und leiten die strategischen Entscheidungen von Herstellern und Einsatzpartnern im CIGS-Sektor.

Investitions- und Finanzierungsaktivitäten im Markt für CIGS-Dünnschicht-Solarmodule

Die Investitions- und Finanzierungsaktivitäten im Markt für CIGS-Dünnschicht-Solarmodule waren in den letzten 2-3 Jahren dynamisch und spiegeln eine strategische Ausrichtung auf Nischenanwendungen, Effizienzsteigerungen und fortschrittliche Fertigung wider. Während der Markt für Silizium-Solarmodule aufgrund seiner Größe oft größere, häufigere Investitionsrunden anzieht, hat CIGS gezielte Kapitalzuführungen erfahren. Risikokapital- und Private-Equity-Firmen haben Interesse an Unternehmen gezeigt, die hocheffiziente flexible CIGS-Module für spezialisierte Endanwendungen wie den Markt für Solarmodule in der Automobilindustrie und den Gebäudeintegrierte Photovoltaikmarkt entwickeln. Zum Beispiel wurden in frühen Finanzierungsrunden Start-ups beobachtet, die sich auf die Integration von CIGS in Fahrzeugkarosserien oder die Entwicklung ultraleichter, anpassungsfähiger Module für Luft- und Raumfahrtanwendungen konzentrieren. Strategische Partnerschaften zwischen CIGS-Herstellern und Materiallieferanten oder Ausrüstungslieferanten sind ebenfalls üblich geworden. Diese Kooperationen zielen oft darauf ab, die Herstellungskosten zu senken, die Ausbeute zu verbessern oder den Einsatz kritischer Rohstoffe wie Indium zu optimieren. Fusionen und Übernahmen (M&A), obwohl nicht so verbreitet wie im breiteren Markt für erneuerbare Energien, betrafen hauptsächlich die Konsolidierung unter kleineren Akteuren oder die Übernahme von CIGS-Technologiepatenten durch größere Solarunternehmen, die ihr Portfolio über kristallines Silizium hinaus diversifizieren möchten. Ein bemerkenswerter Trend ist die zunehmende Investition in fortschrittliche Abscheidungstechniken im Zusammenhang mit dem Markt für chemische Gasphasenabscheidung und anderen Vakuumprozessen, die einen höheren Durchsatz und einen geringeren Energieverbrauch bei der CIGS-Produktion versprechen. Darüber hinaus fließen weiterhin staatliche Zuschüsse und Forschungsgelder in die CIGS-Forschung, insbesondere in Projekte, die darauf abzielen, die Abhängigkeit von seltenen Elementen zu verringern oder die Langzeitstabilität zu verbessern. Das wettbewerbsorientierte Aufkommen des Marktes für Perowskit-Solarzellen hat auch CIGS-Entwickler dazu angeregt, schneller zu innovieren und Finanzmittel für hybride Zellstrukturen oder Effizienz-steigernde Tandemzellen anzuziehen. Insgesamt fließt Kapital hauptsächlich in F&E für CIGS-Materialien der nächsten Generation, die Skalierung der Produktion für spezifische hochwertige Anwendungen und die Verbesserung der Gesamtkosteneffizienz der CIGS-Technologie, um im sich entwickelnden Solarumfeld besser konkurrieren zu können.

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für CIGS-Dünnschicht-Solarmodule ist ein wichtiger Bestandteil des europäischen Marktes für erneuerbare Energien und wird durch eine starke Industrietradition, ehrgeizige Klimaziele und eine ausgeprägte Verbraucherpräferenz für Qualität und Nachhaltigkeit geprägt. Deutschland, als eine der größten Volkswirtschaften Europas, spielt eine entscheidende Rolle bei der Gestaltung der Marktdynamik für fortschrittliche Solartechnologien. Der Markt für CIGS-Dünnschichtmodule in Deutschland wird auf voraussichtlich rund 500 Millionen Euro im Jahr 2025 geschätzt, mit einem prognostizierten jährlichen Wachstum von etwa 7-9 %. Dieses Wachstum wird durch die Energiewende ("Energiewende") angetrieben, die auf den Ausbau erneuerbarer Energien abzielt und fossile Brennstoffe verdrängt. Die deutsche Regierung hat ambitionierte Ziele für die installierte Solarkapazität festgelegt, was eine kontinuierliche Nachfrage nach fortschrittlichen Solartechnologien wie CIGS schafft, insbesondere dort, wo ihre spezifischen Vorteile zum Tragen kommen. Deutschland ist Heimat einiger Schlüsselakteure im CIGS-Sektor, darunter die NICE Solar Energy GmbH, ein Unternehmen, das für seine innovativen und hocheffizienten CIGS-Module bekannt ist und sich auf Anwendungen im Wohn- und Gewerbebereich konzentriert. Diese lokalen Unternehmen profitieren von der Nähe zu deutschen und europäischen Kunden, einem starken Netzwerk von Zulieferern und Forschungseinrichtungen sowie einer hohen Akzeptanz fortschrittlicher Technologien. Der regulatorische Rahmen in Deutschland ist einer der fortschrittlichsten weltweit. Das Erneuerbare-Energien-Gesetz (EEG) hat über Jahre hinweg die Installation von Solaranlagen gefördert, obwohl sich die Förderinstrumente weiterentwickelt haben. Aktuell liegt der Fokus auf Ausschreibungen für größere Projekte und auf Markteinführungsprämien für kleinere Anlagen. Strengere Bauvorschriften und Energieeffizienzstandards, die die Integration von Solartechnologien fördern, insbesondere im Bereich der gebäudeintegrierten Photovoltaik (BIPV), begünstigen CIGS-Module aufgrund ihrer Flexibilität und ästhetischen Anpassungsfähigkeit. Verbraucherverhalten in Deutschland ist tendenziell qualitätsorientiert und umweltbewusst. Deutsche Verbraucher sind bereit, für höhere Leistung, Langlebigkeit und ästhetisch ansprechende Lösungen zu zahlen, was CIGS-Module in bestimmten Segmenten attraktiv macht. Die Vertriebskanäle für CIGS-Module in Deutschland umfassen eine Mischung aus Solarinstallateuren, Großhändlern, Projektentwicklern und zunehmend auch Direktverkäufen an Großverbraucher und Unternehmen. Die starke Präsenz von unabhängigen Solarinstallateuren und Planern spielt eine entscheidende Rolle bei der Empfehlung und Installation von CIGS-Systemen. Die Bedeutung von TÜV-Zertifizierungen und anderen anerkannten Qualitäts- und Sicherheitsstandards ist für deutsche Konsumenten und Installateure von größter Bedeutung, was die Zuverlässigkeit und Langlebigkeit der Produkte unterstreicht.

CIGS Thin-Film Solar Panel Segmentation

1. Anwendung

1.1. Automobil

1.2. Elektronik

1.3. Andere

2. Typen

2.1. Elektrospray-Abscheidung

2.2. Chemische Gasphasenabscheidung

2.3. Andere

CIGS Dünnschicht-Solarmodul Segmentierung nach Geografie

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Automobil

5.1.2. Elektronik

5.1.3. Sonstige

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Elektrospray-Abscheidung

5.2.2. Chemische Gasphasenabscheidung

5.2.3. Sonstige

5.3. Marktanalyse, Einblicke und Prognose – Nach Region

5.3.1. Nordamerika

5.3.2. Südamerika

5.3.3. Europa

5.3.4. Naher Osten & Afrika

5.3.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Automobil

6.1.2. Elektronik

6.1.3. Sonstige

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Elektrospray-Abscheidung

6.2.2. Chemische Gasphasenabscheidung

6.2.3. Sonstige

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Automobil

7.1.2. Elektronik

7.1.3. Sonstige

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Elektrospray-Abscheidung

7.2.2. Chemische Gasphasenabscheidung

7.2.3. Sonstige

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Automobil

8.1.2. Elektronik

8.1.3. Sonstige

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Elektrospray-Abscheidung

8.2.2. Chemische Gasphasenabscheidung

8.2.3. Sonstige

9. Naher Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Automobil

9.1.2. Elektronik

9.1.3. Sonstige

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Elektrospray-Abscheidung

9.2.2. Chemische Gasphasenabscheidung

9.2.3. Sonstige

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Automobil

10.1.2. Elektronik

10.1.3. Sonstige

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Elektrospray-Abscheidung

10.2.2. Chemische Gasphasenabscheidung

10.2.3. Sonstige

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. NICE Solar Energy GmbH

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Tata Power Solar Systems Limited

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Suniva Inc

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. SolarWorld AG

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Pionis Energy Technologies LLC

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. JinkoSolar Holding

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Borg Inc

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Alps Technology Inc

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Itek Energy

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Trina Solar

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Shenzhen Desun

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Volumenaufschlüsselung (K, %) nach Region 2025 & 2033

Abbildung 3: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 4: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 6: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 7: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 8: Volumen (K) nach Typen 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 10: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 11: Umsatz (billion) nach Land 2025 & 2033

Abbildung 12: Volumen (K) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 15: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 16: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 18: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 19: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 20: Volumen (K) nach Typen 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 22: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 23: Umsatz (billion) nach Land 2025 & 2033

Abbildung 24: Volumen (K) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 27: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 28: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 30: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 31: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 32: Volumen (K) nach Typen 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 34: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 35: Umsatz (billion) nach Land 2025 & 2033

Abbildung 36: Volumen (K) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 39: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 40: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 42: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 43: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 44: Volumen (K) nach Typen 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 46: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 47: Umsatz (billion) nach Land 2025 & 2033

Abbildung 48: Volumen (K) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Volumenanteil (%), nach Land 2025 & 2033

Abbildung 51: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 52: Volumen (K) nach Anwendung 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 54: Volumenanteil (%), nach Anwendung 2025 & 2033

Abbildung 55: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 56: Volumen (K) nach Typen 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 58: Volumenanteil (%), nach Typen 2025 & 2033

Abbildung 59: Umsatz (billion) nach Land 2025 & 2033

Abbildung 60: Volumen (K) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 62: Volumenanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 4: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Volumenprognose (K) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 8: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 10: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 12: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 16: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 18: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 22: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 24: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 26: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 34: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 36: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 38: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 40: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 50: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 52: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 58: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 59: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 60: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 61: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 62: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 64: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 65: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 66: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 67: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 68: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 69: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 70: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 71: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 72: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 73: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 74: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 75: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 76: Volumenprognose (K) nach Typen 2020 & 2033

Tabelle 77: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 78: Volumenprognose (K) nach Land 2020 & 2033

Tabelle 79: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 80: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 81: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 82: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 83: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 84: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 85: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 86: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 87: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 88: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 89: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 90: Volumenprognose (K) nach Anwendung 2020 & 2033

Tabelle 91: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 92: Volumenprognose (K) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Qualitätssicherungsrahmen

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

Mehrquellen-Verifizierung

500+ Datenquellen kreuzvalidiert

Expertenprüfung

Validierung durch 200+ Branchenspezialisten

Normenkonformität

NAICS, SIC, ISIC, TRBC-Standards

Echtzeit-Überwachung

Kontinuierliche Marktnachverfolgung und -Updates

Häufig gestellte Fragen

1. Wie entwickeln sich die Preistrends bei CIGS-Dünnschicht-Solarpanels?

Die Preisgestaltung von CIGS-Dünnschicht-Solarpanels wird von der Effizienz der Herstellung und den Rohmaterialkosten für Kupfer, Indium, Gallium und Selen beeinflusst. Obwohl die Anfangskosten höher sein können als bei kristallinem Silizium, reduzieren Fortschritte die Produktionskosten und machen sie für bestimmte Anwendungen wie flexible Solarpanels wettbewerbsfähiger.

2. Was sind die wichtigsten Wachstumstreiber für den Markt für CIGS-Dünnschicht-Solarpanels?

Wichtige Wachstumstreiber sind die steigende Nachfrage nach flexiblen und leichten Solarlösungen in den Anwendungsbereichen Automobil und Elektronik. Der Markt wird auch durch Fortschritte bei Abscheidungstechnologien wie der Elektrospray-Abscheidung und der chemischen Gasphasenabscheidung vorangetrieben, die die Effizienz verbessern und die Herstellungskomplexität reduzieren.

3. Was ist der prognostizierte Wert und die Wachstumsrate des Marktes für CIGS-Dünnschicht-Solarpanels?

Der Markt für CIGS-Dünnschicht-Solarpanels hatte im Jahr 2025 einen Wert von 3,8 Milliarden US-Dollar. Es wird erwartet, dass er bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9 % wächst, angetrieben durch die Einführung von Technologien und diversifizierte Anwendungen.

4. Welche Schlüssel-Segmente und Anwendungen gibt es für CIGS-Dünnschicht-Solarpanels?

Der Markt ist nach Anwendung in Automobil, Elektronik und Sonstige unterteilt. Zu den Produkttypen gehören Methoden der Elektrospray-Abscheidung und der chemischen Gasphasenabscheidung. Diese Segmente spiegeln unterschiedliche Endverbraucheranforderungen für flexible und ästhetische Solarlösungen wider.

5. Welchen Herausforderungen sieht sich die CIGS-Dünnschicht-Solarpanel-Industrie gegenüber?

Zu den Herausforderungen gehören eine höhere Herstellungskomplexität und höhere Investitionsausgaben im Vergleich zu herkömmlichen Siliziumpanels. Risiken in der Lieferkette für kritische Rohstoffe wie Indium und Gallium stellen ebenfalls potenzielle Einschränkungen für die Skalierbarkeit der Produktion und die Kostenstabilität dar. Die Marktkonkurrenz durch etablierte Solartechnologien ist ein weiterer Faktor.

6. Wie wirkt sich die Beschaffung von Rohstoffen auf die Produktion von CIGS-Dünnschicht-Solarpanels aus?

Die Beschaffung kritischer Rohstoffe wie Kupfer, Indium, Gallium und Selen wirkt sich direkt auf die Produktionskosten und die Verfügbarkeit von CIGS-Panels aus. Hersteller wie NICE Solar Energy GmbH und Tata Power Solar Systems Limited müssen stabile und nachhaltige Lieferketten sichern, um Preisschwankungen zu mildern und eine gleichbleibende Leistung zu gewährleisten.