Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

Chemisch verstärkte Photoresists by Anwendung (Halbleiter-ICs, Fortschrittliche Verpackungen, MEMS, Leiterplatten, Andere), by Typen (Positiver Photoresist, Negativer Photoresist), by Technologie (KrF, ArF Trocken, ArF Immersion, EUV), by Endbenutzer (Gießereien, Integrierte Gerätehersteller (IDMs), Forschungs- & Entwicklungseinrichtungen, Andere), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest Südamerikas), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordics, Rest Europas), by Naher Osten und Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest des Nahen Ostens und Afrikas), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest des Asien-Pazifik-Raums) Forecast 2026-2034

Aktualisiert am : Jul 5, 2026|Basisjahr : 2025|Seiten : 91

Schlüssel-Erkenntnisse für den Markt für chemisch verstärkte Photoresists

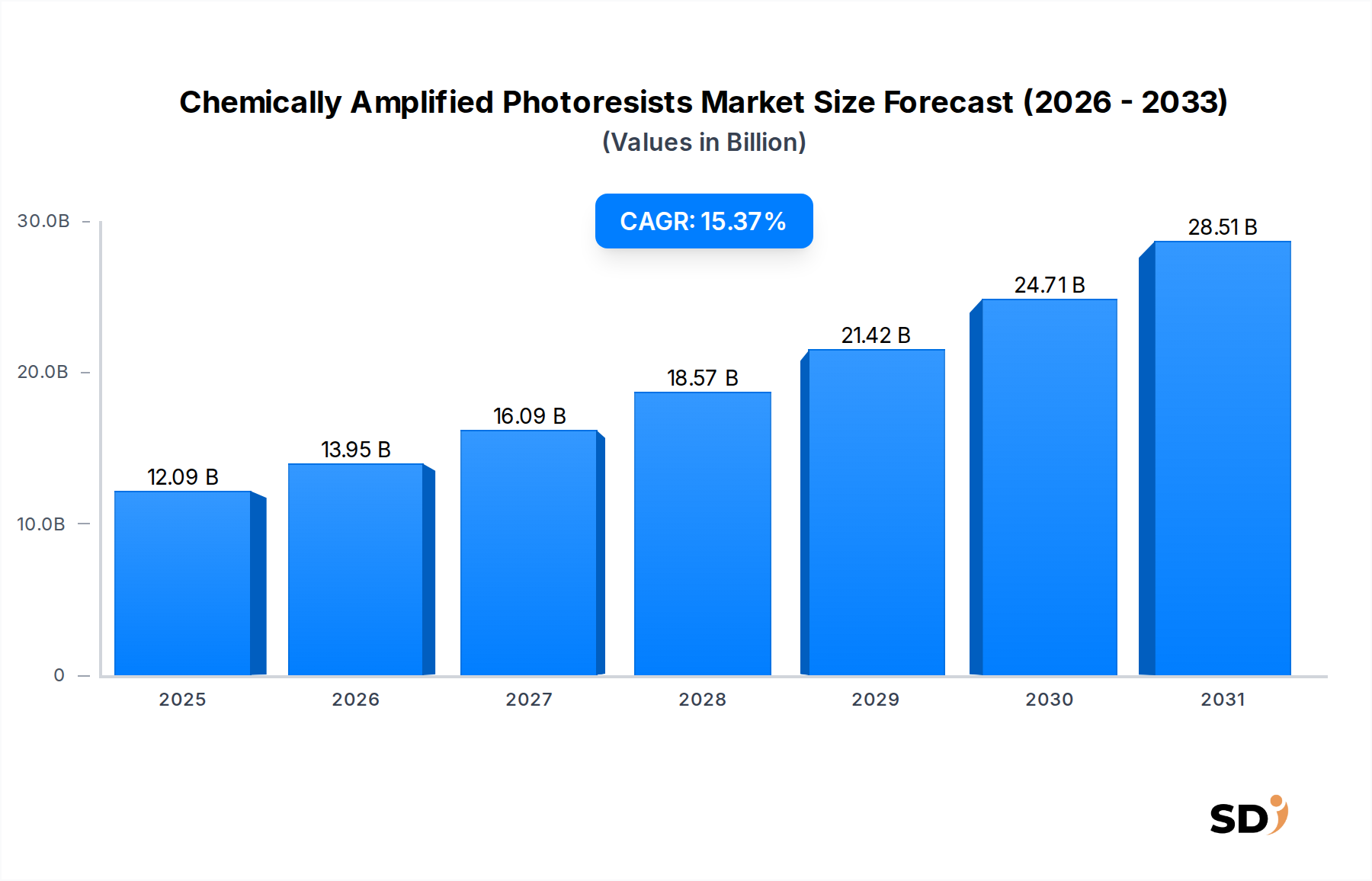

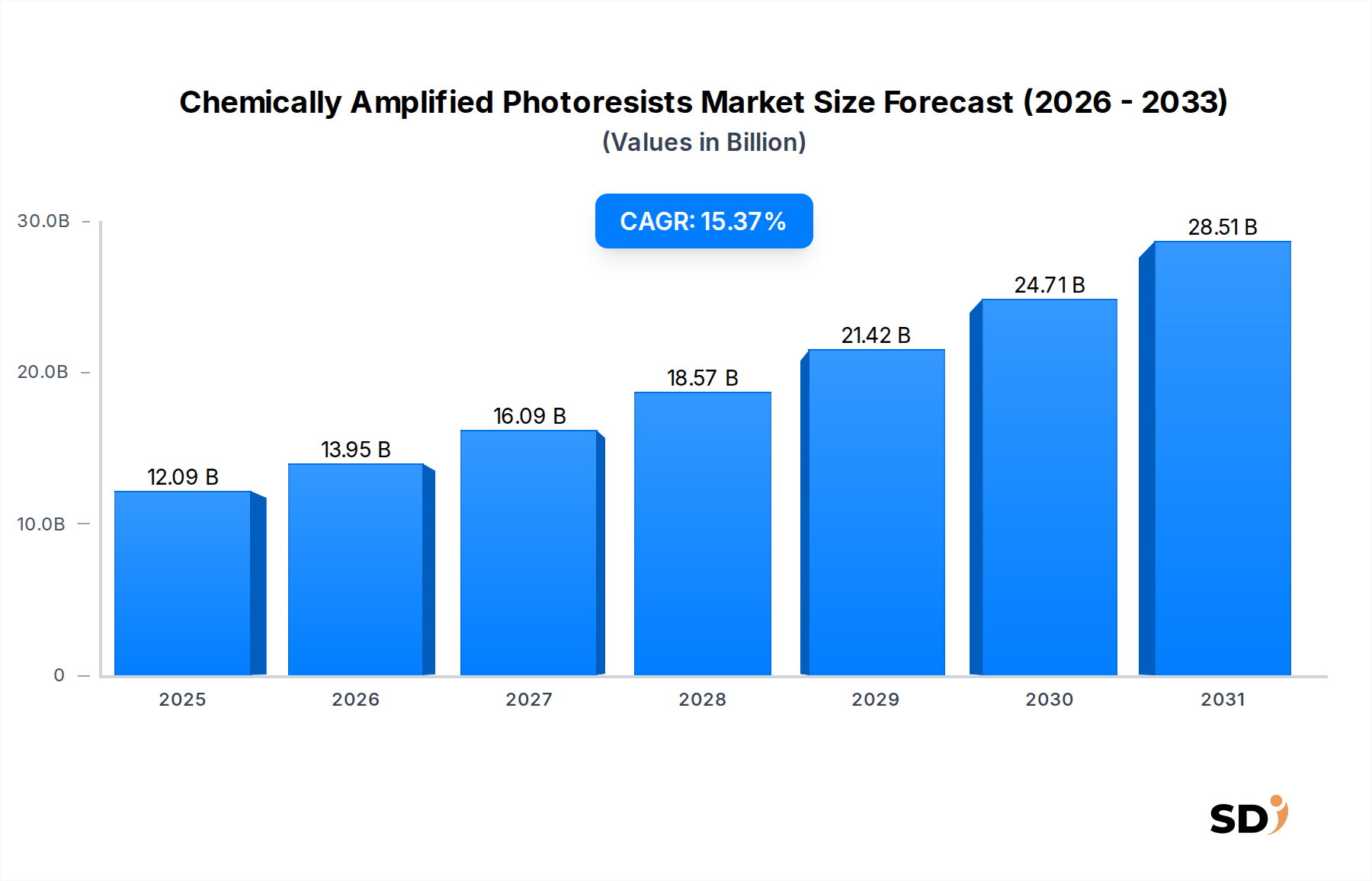

Der globale Markt für chemisch verstärkte Photoresists (CARs) wurde im Jahr 2025 auf geschätzte 12,09 Milliarden USD (ca. 11,3 Milliarden €) bewertet und wird voraussichtlich eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) von 15,37 % über den Prognosezeitraum aufweisen. Diese signifikante Expansion wird hauptsächlich durch das unermüdliche Streben nach Miniaturisierung von Halbleitern und die eskalierende Nachfrage nach Hochleistungs-Computing-Komponenten in verschiedenen Endanwendungen vorangetrieben. Chemisch verstärkte Photoresists (CARs) sind entscheidende Wegbereiter für fortschrittliche Lithografieprozesse, insbesondere bei der Herstellung von integrierten Schaltkreisen (ICs) auf Sub-Nanometer-Knoten. Die zugrunde liegende Technologie beruht auf einem Photo-Säure-Generator (PAG), der beim Einwirken von Licht Säure erzeugt, welche dann eine chemische Reaktion im Resist-Polymer katalysiert und dessen Löslichkeit verändert. Dieser chemische Verstärkungsmechanismus bietet eine deutlich höhere Empfindlichkeit im Vergleich zu herkömmlichen Photoresists, was sie für anspruchsvolle Deep Ultraviolet (DUV) und Extreme Ultraviolet (EUV) Lithografie unverzichtbar macht.

Chemisch verstärkte Photoresists Marktgröße (in Billion)

30.0B

20.0B

10.0B

0

12.09 B

2025

13.95 B

2026

16.09 B

2027

18.57 B

2028

21.42 B

2029

24.71 B

2030

28.51 B

2031

Wichtige Nachfragetreiber sind die allgegenwärtige Integration künstlicher Intelligenz (KI), der Ausbau der 5G-Infrastruktur und die Verbreitung von IoT-Geräten, die alle leistungsfähigere und kompaktere Halbleiterchips erfordern. Die zunehmende Komplexität von Chipdesigns und die Notwendigkeit einer höheren Transistordichte führen direkt zu einem steigenden Bedarf an fortschrittlichen Photoresist-Lösungen, die in der Lage sind, immer feinere Strukturen aufzulösen. Darüber hinaus schafft das Wachstum des Marktes für Advanced Packaging neue Möglichkeiten für CARs, die für komplexe 3D-Verbindungen und Wafer-Level-Packaging maßgeschneidert sind. Regionale Dynamiken deuten auf die fortgesetzte Dominanz des asiatisch-pazifischen Raums hin, angeheizt durch sein robustes Ökosystem für die Halbleiterfertigung. Innovationen in den Resist-Formulierungen, insbesondere für Anwendungen im EUV-Lithografie-Markt, sind entscheidend für die Aufrechterhaltung der Wachstumstrends des Marktes. Strategische Kooperationen zwischen Materiallieferanten, Geräteherstellern und Foundries sind unerlässlich, um technische Herausforderungen zu überwinden und die Kommerzialisierung von Photoresist-Materialien der nächsten Generation zu beschleunigen. Der breitere Markt für Halbleitermaterialien ist stark auf diese Innovationen angewiesen, um sein Wachstumstempo aufrechtzuerhalten.

Dominantes Technologiesegment: ArF-Immersion bei chemisch verstärkten Photoresists

Die Technologie-Segmentierung des Marktes für chemisch verstärkte Photoresists zeigt mehrere kritische Kategorien, darunter KrF, ArF Dry, ArF Immersion und EUV. Während die EUV-Technologie die absolute Spitze darstellt und erhebliche Wachstumspotenziale für die Zukunft birgt, beherrscht das ArF-Immersion-Segment derzeit einen erheblichen Umsatzanteil aufgrund seiner etablierten Infrastruktur, Kosteneffizienz für die Massenproduktion auf Sub-45-nm-Knoten und der fortgesetzten Anwendung in einer breiten Palette von fortschrittlichen Halbleiterfertigungsprozessen. ArF-Immersion-Photoresists sind entscheidend für die Herstellung von ICs bis zu 28 nm und oft für kritische Schichten sogar bei 14 nm und 7 nm durch Multi-Patterning-Techniken. Die Dominanz von ArF Immersion ergibt sich aus seiner Fähigkeit, hohe Auflösung und Mustergenauigkeit zu erreichen, indem die numerische Apertur (NA) des Belichtungssystems durch die Einführung eines flüssigen Mediums (typischerweise deionisiertes Wasser) zwischen dem letzten Linsenelement und dem Wafer erhöht wird. Dies ermöglicht effektiv die Projektion kleinerer Merkmale als bei der Trockenlithografie.

Große Akteure auf dem Markt für chemisch verstärkte Photoresists, wie JSR, TOK, Shin-Etsu Chemical und Fujifilm, haben stark in ihre ArF-Immersion-Photoresist-Formulierungen investiert und diese perfektioniert. Diese Unternehmen innovieren kontinuierlich, um die Gleichmäßigkeit der kritischen Dimensionen (CD), die Kantenrauheit (LER) und die Fehlerdichte zu verbessern. Trotz der zunehmenden Einführung von EUV für die fortschrittlichsten Knoten bleibt ArF Immersion wirtschaftlich rentabel und technologisch ausreichend für ein breites Spektrum der Chip-Produktion, insbesondere für Schichten, die keine absolute Höchstauflösung erfordern. Sein gut verstandenes Prozessfenster, seine ausgereifte Lieferkette und die geringeren Investitionsausgaben im Vergleich zu EUV-Werkzeugen gewährleisten seine anhaltend starke Präsenz. Jedoch erodiert der schnell wachsende EUV-Lithografie-Markt, angetrieben durch den Übergang zu 5-nm- und 3-nm-Knoten, allmählich die langfristigen Wachstumsaussichten von ArF Immersion, was für viele Photoresist-Lieferanten eine strategische Neuausrichtung erfordert. Dennoch wird ArF Immersion auf absehbare Zeit eine Eckpfeilertechnologie innerhalb des Marktes für chemisch verstärkte Photoresists bleiben und ein breites Spektrum an fortschrittlichen Halbleitergeräten unterstützen.

Wichtige Markttreiber, die den Markt für chemisch verstärkte Photoresists beflügeln

Der Markt für chemisch verstärkte Photoresists wird maßgeblich von mehreren unterschiedlichen, quantifizierbaren Treibern angetrieben, die mit der sich entwickelnden Landschaft der Mikroelektronik verbunden sind. Erstens treibt die unaufhörliche Nachfrage nach erhöhter Rechenleistung und Datenspeicherung die Miniaturisierung voran. Beispielsweise erfordert der Übergang zu Fertigungsgrößen unter 7 nm und unter 5 nm durch führende Foundries fortschrittliche Lithografietechniken wie ArF-Immersion-Multi-Patterning und EUV. Dies führt direkt zu einer stärkeren Abhängigkeit von Hochleistungs-CARs, wobei die weltweiten Ausgaben für Halbleiter-Investitionsgüter in bestimmten Jahren voraussichtlich 100 Milliarden USD (ca. 94 Milliarden €) übersteigen werden, von denen ein Großteil in die fortschrittliche Lithografie und damit verbundene Materialien fließt. Diese Investitionen unterstreichen den Bedarf an hochauflösenden Photoresists.

Zweitens erhöht die Verbreitung neuer Technologien wie künstliche Intelligenz (KI), das Internet der Dinge (IoT) und 5G-Kommunikationsinfrastruktur den Verbrauch hochentwickelter integrierter Schaltkreise dramatisch. Jede neue Generation von KI-Prozessoren, 5G-Modems und IoT-Chipsätzen erfordert eine höhere Transistordichte und verbesserte Leistung, die nur durch fortschrittliche Mustergebung erreicht werden kann. Beispielsweise wird erwartet, dass die Anzahl der vernetzten IoT-Geräte bis 203025 Milliarden (ca. 23 Milliarden €) übersteigen wird, was eine anhaltende Nachfrage nach spezialisierten Halbleiterkomponenten und damit nach hochauflösenden Photoresists antreibt. Dieser Anstieg der Gerätekomplexität und des Volumens fließt direkt in den Markt für chemisch verstärkte Photoresists ein. Drittens stimulieren erhebliche staatliche Investitionen und Anreize für heimische Halbleiterfertigungskapazitäten weltweit den Bau neuer Fabs und die Modernisierung bestehender Anlagen. Beispielsweise leiten Gesetze wie der CHIPS Act in den USA und ähnliche Initiativen in Europa und Asien Milliarden von Dollar in die Halbleiterfertigung und erhöhen die Produktionskapazität, die riesige Mengen an CARs direkt verbraucht. Diese strategischen nationalen Investitionen stärken die Gesamtnachfrage nach fortschrittlichen Materialien auf dem Markt für Halbleitermaterialien und dem Markt für Lithografieausrüstungen und verstärken den Wachstumstrend von chemisch verstärkten Photoresists.

Wettbewerbsökosystem des Marktes für chemisch verstärkte Photoresists

Der Markt für chemisch verstärkte Photoresists ist durch intensiven Wettbewerb unter einer spezialisierten Gruppe globaler Chemiehersteller gekennzeichnet, mit einem starken Fokus auf kontinuierliche Innovation und geistiges Eigentum. Schlüsselakteure investieren konsequent in F&E, um Formulierungen der nächsten Generation für fortschrittliche Lithografie-Knoten zu entwickeln.

TOK: Ein führender japanischer Anbieter von Photoresists und anderen Halbleitermaterialien, bekannt für sein umfangreiches Portfolio für DUV- und EUV-Lithografie, der seine Resist-Technologie kontinuierlich weiterentwickelt, um modernste Chipfertigungsprozesse zu unterstützen.

JSR: Ein führender globaler Akteur, der sich auf Hochleistungsmaterialien für die Halbleiterindustrie spezialisiert hat. JSR ist ein wichtiger Anbieter von fortschrittlichen Photoresists für ArF-Immersion und EUV-Anwendungen und konzentriert sich auf Innovationen in der Materialwissenschaft.

Shin-Etsu Chemical: Ein diversifiziertes Chemieunternehmen mit einer bedeutenden Präsenz bei Siliziumwafern und Halbleitermaterialien. Shin-Etsu Chemical ist ein Hauptlieferant von hochreinen Photoresists, einschließlich chemisch verstärkter Typen, die für die Fertigung von fortschrittlichen Knoten entscheidend sind.

Fujifilm: Mit einem starken Erbe in der Bildwissenschaft hat Fujifilm seine Expertise genutzt, um ein bedeutender Lieferant von Photoresists, insbesondere für DUV- und EUV-Anwendungen, zu werden und sich auf Materialien für feinere Auflösung und höheren Durchsatz zu konzentrieren.

Sumitomo Chemical: Ein diversifiziertes japanisches Chemieunternehmen, das eine breite Palette von Materialien für verschiedene Industrien anbietet. Sumitomo Chemical liefert kritische Photoresist-Materialien und verwandte Chemikalien für die Halbleiterfertigung und konzentriert sich auf fortschrittliche Lithografie-Lösungen.

Dongjin Semichem: Ein südkoreanisches Chemieunternehmen, das für seine Elektronikmaterialien, einschließlich Photoresists, bekannt ist. Dongjin Semichem bedient den heimischen und internationalen Halbleitermarkt mit einem wachsenden Portfolio für fortschrittliche Mustergebungstechnologien.

DuPont: Ein globales Wissenschafts- und Innovationsunternehmen. Das Segment Electronics & Industrial von DuPont ist ein wichtiger Lieferant von fortschrittlichen Materialien für die Halbleiterindustrie, einschließlich einer breiten Palette von Photoresists und Hilfsmaterialien, die für die Chipfertigung unerlässlich sind.

Brewer Science: Spezialisiert auf Materialien für die Mikroelektronik. Brewer Science ist bekannt für seine fortschrittlichen Hilfsmaterialien für Photoresists, wie z. B. Antireflexionsbeschichtungen (ARCs) und temporäre Bondmaterialien, die für die Optimierung der Photoresist-Leistung integral sind.

Inpria Corporation: Ein führendes Unternehmen im Bereich EUV-Photoresists auf Metalloxidbasis. Inpria bietet innovative Lösungen, die für die anspruchsvollsten EUV-Lithografieanwendungen eine überlegene Auflösung und Prozesskontrolle versprechen und einen bedeutenden technologischen Fortschritt darstellen.

Aktuelle Entwicklungen & Meilensteine auf dem Markt für chemisch verstärkte Photoresists

Januar 2026: Ein führender Hersteller von Photoresists gab einen bedeutenden Durchbruch bei seiner EUV-Photoresist-Formulierung bekannt, der eine verbesserte Empfindlichkeit und eine reduzierte Kantenrauheit (LER) für die Mustergebung unter 3 nm erzielte und damit kritische Herausforderungen bei der Fertigung fortschrittlicher Knoten bewältigte.

März 2026: Eine strategische Partnerschaft wurde zwischen einer großen Halbleiter-Foundry und einem Spezialchemieanbieter geschlossen, um neue CARs zu entwickeln, die für fortschrittliche Verpackungsanwendungen optimiert sind. Diese Zusammenarbeit zielt darauf ab, die Leistung und Zuverlässigkeit von Lösungen für den Markt für Advanced Packaging zu verbessern.

Juni 2026: Ein wichtiger Akteur auf dem Markt für Photo-Säure-Generatoren stellte eine neue Generation von PAGs vor, die auf eine höhere Photoeffizienz und geringere Ausgasung ausgelegt sind, wodurch die Gesamtleistung und Defektkontrolle von chemisch verstärkten Photoresists verbessert wird.

September 2026: Eine Investition von 150 Millionen USD (ca. 141 Millionen €) wurde von einem Konsortium von Venture-Capital-Firmen in ein Startup getätigt, das sich auf neuartige Resist-Plattformen konzentriert, einschließlich chemisch verstärkter Ansätze für die nächste Generation der Lithografie über EUV hinaus, was zukünftige Richtungen für den Markt für chemisch verstärkte Photoresists signalisiert.

November 2026: Ein großer Produzent von KrF-Photoresists kündigte Pläne zur Kapazitätserweiterung in Südostasien an, um die konstante Nachfrage nach der Fertigung von ausgereiften Knoten und bestimmten MEMS-Anwendungen zu bedienen, was die anhaltende Relevanz etablierter Technologien unterstreicht.

Februar 2027: Die Einführung neuer negativer Ton-Photoresist-Lösungen, die speziell für die hochauflösende Graustufenlithografie entwickelt wurden, wurde angekündigt und zielt auf Anwendungen in den Sektoren MEMS und spezialisierte Sensorfertigung ab.

Regionale Marktaufschlüsselung für chemisch verstärkte Photoresists

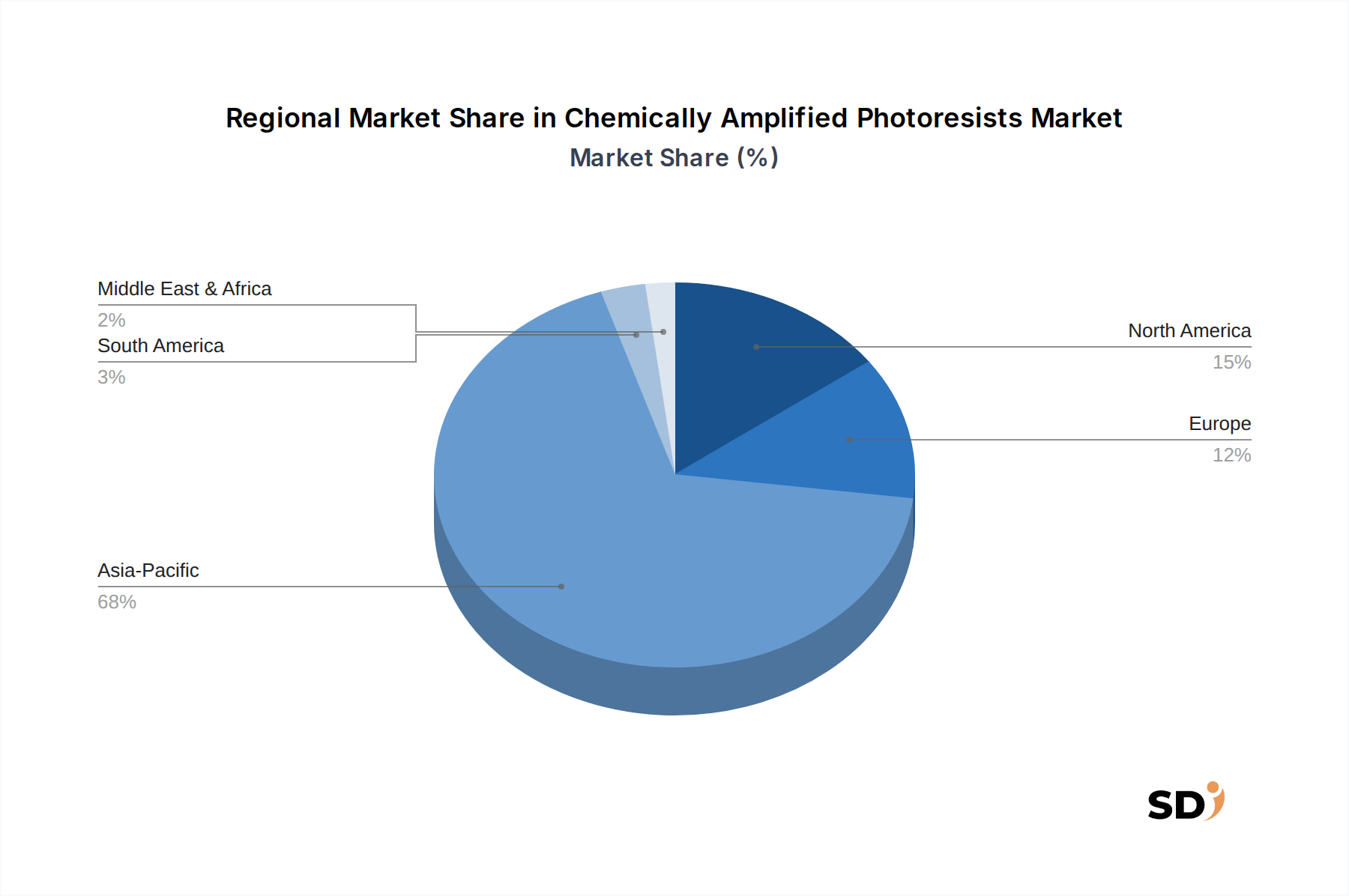

Der asiatisch-pazifische Raum dominiert den globalen Markt für chemisch verstärkte Photoresists, angetrieben durch seine beispiellose Konzentration von Halbleiterfertigungsanlagen, einschließlich führender Foundries, Integrated Device Manufacturers (IDMs) und Outsourced Semiconductor Assembly and Test (OSAT)-Unternehmen. Länder wie Südkorea, Taiwan, Japan und China stehen an der Spitze der fortschrittlichen Chipfertigung und benötigen eine riesige Versorgung mit Hochleistungs-Photoresists für Anwendungen wie den Markt für Halbleiter-ICs. Die Region wird voraussichtlich die schnellste CAGR von rund 17,5 % verzeichnen, angetrieben durch laufende Investitionen in den Bau neuer Fabs und technologische Fortschritte, insbesondere in der EUV- und ArF-Immersion-Lithografie. Der asiatisch-pazifische Raum macht derzeit über 70 % des globalen Marktumsatzes aus, wobei auch signifikante Wachstumsimpulse aus dem Markt für Leiterplatten (PCBs) zu verzeichnen sind.

Nordamerika, einschließlich der Vereinigten Staaten und Kanadas, hält einen bedeutenden Anteil, angetrieben durch robuste F&E-Aktivitäten, die Präsenz großer IDMs und staatliche Initiativen zur Re-Shoring der Halbleiterfertigung. Die Region wird voraussichtlich mit einer CAGR von etwa 13,8 % wachsen und sich auf Spitzentechnologien und spezialisierte Anwendungen konzentrieren. Europa, mit Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich, trägt ebenfalls zum Markt für chemisch verstärkte Photoresists bei, hauptsächlich durch spezialisierte Halbleiterfertigung, Automobilelektronik und eine starke Forschungsbasis. Der europäische Markt wird voraussichtlich mit einer CAGR von etwa 12,5 % wachsen und Nischenanwendungen und kollaborative Innovationen innerhalb des breiteren Marktes für Halbleiterfertigungsanlagen hervorheben.

Die Regionen Naher Osten & Afrika und Südamerika halten derzeit kleinere Anteile, aber es wird erwartet, dass sie ein graduelles Wachstum erfahren, wenn sich lokale Halbleiter-Ökosysteme entwickeln und die Industrialisierungsbemühungen expandieren. Obwohl diese Regionen möglicherweise nicht an der Spitze der Spitzentechnologie-Lithografie stehen, nimmt die Nachfrage nach weniger fortschrittlichen Photoresists für Leistungshalbleiter und Sensoren stetig zu. Insgesamt unterstreicht die globale Landschaft die entscheidende Rolle des asiatisch-pazifischen Raums als primären Wachstumsmotor und Fertigungszentrum für chemisch verstärkte Photoresists, wobei Nordamerika und Europa als wichtige Innovations- und spezialisierte Produktionszentren dienen.

Investitions- & Finanzierungsaktivitäten auf dem Markt für chemisch verstärkte Photoresists

Der Markt für chemisch verstärkte Photoresists hat in den letzten zwei bis drei Jahren einen konzentrierten Zustrom von Investitionen und Finanzierungsaktivitäten erlebt, angetrieben durch die strategische Notwendigkeit, die Halbleiterfertigung der nächsten Generation zu unterstützen. Die Hauptnutznießer dieses Kapitalzuflusses sind Unternehmen, die fortschrittliche Materialien für die EUV-Lithografie entwickeln, und solche, die sich auf spezialisierte Resists für fortschrittliche Verpackungen konzentrieren. Venture-Capital-Firmen und Unternehmensinvestoren interessieren sich für Startups, die neuartige Polymerarchitekturen, Photo-Säure-Generator (PAG)-Chemien und Nachbearbeitungslösungen entwickeln, die die Resist-Leistung und Defektkontrolle für den EUV-Lithografie-Markt verbessern. Beispielsweise haben Unternehmen, die metallhaltige Photoresists herstellen, wie die Inpria Corporation, erhebliche Finanzierungsrunden angezogen, aufgrund ihres Potenzials, eine überlegene Auflösung und Ätzbeständigkeit im Vergleich zu herkömmlichen organischen Resists für EUV zu bieten.

Fusionen und Übernahmen, obwohl aufgrund der hochspezialisierten und proprietären Natur von Photoresist-Formulierungen weniger häufig, treten oft auf, um F&E-Kapazitäten zu konsolidieren oder die Marktreichweite zu erweitern, insbesondere in regionalen Märkten oder spezifischen Technologiesegmenten. Strategische Partnerschaften zwischen Photoresist-Herstellern und führenden Foundries oder Anbietern von Lithografieausrüstungen sind üblich und beinhalten oft gemeinsame Entwicklungsvereinbarungen zur Anpassung von Resist-Materialien an spezifische Prozessknoten und Geräteplattformen. Diese Partnerschaften sind entscheidend für die Beschleunigung der Kommerzialisierung neuer Materialien und die Gewährleistung ihrer Kompatibilität mit Fertigungsumgebungen. Darüber hinaus fließen zunehmend Investitionen in Kapazitätserweiterungen und die Widerstandsfähigkeit der Lieferketten für kritische Rohmaterialien, angesichts der strategischen Bedeutung von Photoresists im breiteren Markt für Halbleitermaterialien. Diese gezielte Finanzierung stellt sicher, dass die Industrie die steigende Nachfrage nach fortschrittlichen Chips decken kann, insbesondere im Kontext globaler Lieferkettenanfälligkeiten.

Lieferketten- & Rohstoffdynamiken für den Markt für chemisch verstärkte Photoresists

Die Lieferkette für den Markt für chemisch verstärkte Photoresists ist komplex und stark von einem spezialisierten Netzwerk von vorgelagerten Materiallieferanten abhängig, was inhärente Beschaffungsrisiken birgt. Wichtige Rohstoffe sind Polymere (Harze), Photo-Säure-Generatoren (PAGs), Löslichkeitshemmer und Lösungsmittel. Die Synthese von hochreinen Polymeren, wie Poly(hydroxystyrol)-Derivate für DUV-Resists oder spezielle Acrylharze für EUV-Resists, erfordert strenge Qualitätskontrollen und fortschrittliche chemische Ingenieursfähigkeiten, die oft von einer begrenzten Anzahl spezialisierter Chemieunternehmen bezogen werden. Der Markt für Photo-Säure-Generatoren beispielsweise ist ein kritisches vorgelagertes Segment, da PAGs die aktiven Komponenten sind, die den chemischen Verstärkungsmechanismus ermöglichen. Jede Unterbrechung der Lieferung dieser hochspezialisierten Chemikalien kann kaskadierende Auswirkungen auf den gesamten Halbleiterfertigungsprozess haben.

Preisvolatilität dieser Schlüsselkomponenten, bedingt durch Faktoren wie die globalen Chemikalienmarkt-Dynamiken, geopolitische Spannungen und Umweltvorschriften, die die chemische Produktion beeinflussen, wirkt sich direkt auf die Kostenstruktur von Photoresist-Herstellern aus. Beispielsweise können die Kosten für hochreine Monomere oder spezielle Katalysatoren aufgrund von Lieferengpässen oder erhöhter Nachfrage aus anderen High-Tech-Sektoren steigende Preistrends erfahren. Historisch gesehen haben Lieferkettenunterbrechungen, wie Naturkatastrophen, Industrieunfälle oder auch Handelsstreitigkeiten, die Anfälligkeit dieses Marktes unterstrichen und zu verstärkten Bemühungen von Photoresist-Herstellern und ihren Kunden (Foundries) geführt, die Beschaffung zu diversifizieren und Lagerbestände aufzubauen. Die strengen Reinheitsanforderungen für alle Rohstoffe, oft im Bereich von Teilen pro Milliarde, fügen eine weitere Komplexität und Kosten hinzu, da Verunreinigungen zu Defekten in der Wafer-Verarbeitung führen können. Die Gewährleistung einer widerstandsfähigen und robusten Lieferkette für diese kritischen Rohstoffe ist für das stabile Wachstum des Marktes für chemisch verstärkte Photoresists und damit für die gesamte Halbleiterindustrie von größter Bedeutung.

Chemisch verstärkte Photoresists Segmentierung

1. Anwendung

1.1. Halbleiter-ICs

1.2. Advanced Packaging

1.3. MEMS

1.4. PCB

1.5. Andere

2. Typen

2.1. Positiver Photoresist

2.2. Negativer Photoresist

3. Technologie

3.1. KrF

3.2. ArF Dry

3.3. ArF Immersion

3.4. EUV

4. Endverbraucher

4.1. Foundries

4.2. Integrated Device Manufacturers (IDMs)

4.3. Forschungs- & Entwicklungseinrichtungen

4.4. Andere

Chemisch verstärkte Photoresists Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Der deutsche Markt für chemisch verstärkte Photoresists (CARs) ist ein integraler Bestandteil der stark ausgeprägten europäischen Halbleiterindustrie, die von der deutschen Wirtschaft als Schlüsseltechnologie und strategischer Sektor betrachtet wird. Obwohl Deutschland keine so dominante Stellung in der Chipfertigung hat wie asiatische Länder, spielt es eine entscheidende Rolle bei der Entwicklung und Anwendung fortgeschrittener Lithografiematerialien, insbesondere im Bereich der Automobilindustrie und industriellen Elektronik. Der Markt in Deutschland profitiert von der starken Forschungsinfrastruktur, der Präsenz von globally agierenden Chemieunternehmen und der hohen Nachfrage aus Schlüsselindustrien, die auf fortschrittliche Halbleiter angewiesen sind. Die Gesamtgröße des deutschen Marktes für CARs lässt sich zwar nicht exakt beziffern, wird aber auf Basis des globalen Marktes und des europäischen Anteils auf mehrere hundert Millionen Euro geschätzt. Die Wachstumsraten dürften sich im Einklang mit dem globalen Trend bewegen, möglicherweise leicht darunter liegend, aber dennoch robust, angetrieben durch die Digitalisierung und die zunehmende Elektrifizierung in allen Sektoren.

Zu den dominanten lokalen Unternehmen bzw. Deutschland-basierten oder -aktiven Tochtergesellschaften, die in diesem Segment relevant sind, gehören führende globale Akteure wie BASF SE, die durch ihre Materialexpertise ein breites Spektrum an chemischen Produkten für die Halbleiterindustrie bereitstellen, auch wenn sie nicht primär als Photoresist-Hersteller bekannt sind. Ebenso sind Unternehmen wie Merck KGaA, ebenfalls ein globaler Player mit starkem deutschen Wurzeln, in diesem Feld durch seine breite Palette an Elektronikmaterialien und seine Expertise in Spezialchemikalien von Bedeutung. Auch die deutschen Niederlassungen internationaler Photoresist-Hersteller wie TOK, JSR und Shin-Etsu Chemical spielen eine wichtige Rolle, da sie den deutschen und europäischen Markt bedienen. Der regulatorische Rahmen in Deutschland und der EU ist durch strenge Umwelt- und Sicherheitsvorschriften gekennzeichnet, darunter REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die allgemeine Produkt-Sicherheitsverordnung (GPSR). Für die chemische Industrie und ihre Produkte sind TÜV-Zertifizierungen und die Einhaltung deutscher und europäischer Normen unerlässlich. In Bezug auf Vertriebskanäle und Konsumverhalten zeichnet sich der deutsche Markt durch eine starke Fokussierung auf Qualität, Zuverlässigkeit und technische Unterstützung aus. Unternehmen legen Wert auf langfristige Partnerschaften mit Lieferanten, die maßgeschneiderte Lösungen und eine konsistente Produktqualität anbieten können. Die starke Präsenz von Automobilherstellern und deren Zulieferern, die hochzuverlässige und langlebige Komponenten benötigen, treibt die Nachfrage nach fortgeschrittenen und spezifizierten Photoresist-Lösungen voran, wobei der Fokus oft auf der Kompatibilität mit etablierten Fertigungsprozessen und der Einhaltung deutscher Industrienormen liegt.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.1.1. Halbleiter-ICs

5.1.2. Fortschrittliche Verpackungen

5.1.3. MEMS

5.1.4. Leiterplatten

5.1.5. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Typen

5.2.1. Positiver Photoresist

5.2.2. Negativer Photoresist

5.3. Marktanalyse, Einblicke und Prognose – Nach Technologie

5.3.1. KrF

5.3.2. ArF Trocken

5.3.3. ArF Immersion

5.3.4. EUV

5.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

5.4.1. Gießereien

5.4.2. Integrierte Gerätehersteller (IDMs)

5.4.3. Forschungs- & Entwicklungseinrichtungen

5.4.4. Andere

5.5. Marktanalyse, Einblicke und Prognose – Nach Region

5.5.1. Nordamerika

5.5.2. Südamerika

5.5.3. Europa

5.5.4. Naher Osten und Afrika

5.5.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.1.1. Halbleiter-ICs

6.1.2. Fortschrittliche Verpackungen

6.1.3. MEMS

6.1.4. Leiterplatten

6.1.5. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Typen

6.2.1. Positiver Photoresist

6.2.2. Negativer Photoresist

6.3. Marktanalyse, Einblicke und Prognose – Nach Technologie

6.3.1. KrF

6.3.2. ArF Trocken

6.3.3. ArF Immersion

6.3.4. EUV

6.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

6.4.1. Gießereien

6.4.2. Integrierte Gerätehersteller (IDMs)

6.4.3. Forschungs- & Entwicklungseinrichtungen

6.4.4. Andere

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.1.1. Halbleiter-ICs

7.1.2. Fortschrittliche Verpackungen

7.1.3. MEMS

7.1.4. Leiterplatten

7.1.5. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Typen

7.2.1. Positiver Photoresist

7.2.2. Negativer Photoresist

7.3. Marktanalyse, Einblicke und Prognose – Nach Technologie

7.3.1. KrF

7.3.2. ArF Trocken

7.3.3. ArF Immersion

7.3.4. EUV

7.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

7.4.1. Gießereien

7.4.2. Integrierte Gerätehersteller (IDMs)

7.4.3. Forschungs- & Entwicklungseinrichtungen

7.4.4. Andere

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.1.1. Halbleiter-ICs

8.1.2. Fortschrittliche Verpackungen

8.1.3. MEMS

8.1.4. Leiterplatten

8.1.5. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Typen

8.2.1. Positiver Photoresist

8.2.2. Negativer Photoresist

8.3. Marktanalyse, Einblicke und Prognose – Nach Technologie

8.3.1. KrF

8.3.2. ArF Trocken

8.3.3. ArF Immersion

8.3.4. EUV

8.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

8.4.1. Gießereien

8.4.2. Integrierte Gerätehersteller (IDMs)

8.4.3. Forschungs- & Entwicklungseinrichtungen

8.4.4. Andere

9. Naher Osten und Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.1.1. Halbleiter-ICs

9.1.2. Fortschrittliche Verpackungen

9.1.3. MEMS

9.1.4. Leiterplatten

9.1.5. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Typen

9.2.1. Positiver Photoresist

9.2.2. Negativer Photoresist

9.3. Marktanalyse, Einblicke und Prognose – Nach Technologie

9.3.1. KrF

9.3.2. ArF Trocken

9.3.3. ArF Immersion

9.3.4. EUV

9.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

9.4.1. Gießereien

9.4.2. Integrierte Gerätehersteller (IDMs)

9.4.3. Forschungs- & Entwicklungseinrichtungen

9.4.4. Andere

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.1.1. Halbleiter-ICs

10.1.2. Fortschrittliche Verpackungen

10.1.3. MEMS

10.1.4. Leiterplatten

10.1.5. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Typen

10.2.1. Positiver Photoresist

10.2.2. Negativer Photoresist

10.3. Marktanalyse, Einblicke und Prognose – Nach Technologie

10.3.1. KrF

10.3.2. ArF Trocken

10.3.3. ArF Immersion

10.3.4. EUV

10.4. Marktanalyse, Einblicke und Prognose – Nach Endbenutzer

10.4.1. Gießereien

10.4.2. Integrierte Gerätehersteller (IDMs)

10.4.3. Forschungs- & Entwicklungseinrichtungen

10.4.4. Andere

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. TOK

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. JSR

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Shin-Etsu Chemical

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Fujifilm

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. Sumitomo Chemical

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. Dongjin Semichem

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. DuPont

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Brewer Science

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Inpria Corporation

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Andere

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (billion, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 4: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 6: Umsatz (billion) nach Technologie 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 8: Umsatz (billion) nach Endbenutzer 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 10: Umsatz (billion) nach Land 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 12: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 14: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 16: Umsatz (billion) nach Technologie 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 18: Umsatz (billion) nach Endbenutzer 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 20: Umsatz (billion) nach Land 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 22: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 24: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 26: Umsatz (billion) nach Technologie 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 28: Umsatz (billion) nach Endbenutzer 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 30: Umsatz (billion) nach Land 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 32: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 34: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 36: Umsatz (billion) nach Technologie 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 38: Umsatz (billion) nach Endbenutzer 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 40: Umsatz (billion) nach Land 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 42: Umsatz (billion) nach Anwendung 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 44: Umsatz (billion) nach Typen 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Typen 2025 & 2033

Abbildung 46: Umsatz (billion) nach Technologie 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Technologie 2025 & 2033

Abbildung 48: Umsatz (billion) nach Endbenutzer 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Endbenutzer 2025 & 2033

Abbildung 50: Umsatz (billion) nach Land 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 2: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 3: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 4: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 5: Umsatzprognose (billion) nach Region 2020 & 2033

Tabelle 6: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 7: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 8: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 9: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 10: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 11: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 12: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 13: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 16: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 17: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 18: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 19: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 21: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 22: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 24: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 25: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 26: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 27: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 28: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 30: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 31: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 38: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 39: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 40: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 41: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 42: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 43: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 45: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 46: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (billion) nach Typen 2020 & 2033

Tabelle 49: Umsatzprognose (billion) nach Technologie 2020 & 2033

Tabelle 50: Umsatzprognose (billion) nach Endbenutzer 2020 & 2033

Tabelle 51: Umsatzprognose (billion) nach Land 2020 & 2033

Tabelle 52: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 53: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 54: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 55: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 57: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Tabelle 58: Umsatzprognose (billion) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Primärforschung

Unsere Primärforschungsmethodik ist grundlegend für die Erzielung der in diesem Bericht dargestellten Markteinblicke und macht etwa 75 % unserer gesamten Forschungsbemühungen aus. Dieser intensive Ansatz stellt sicher, dass die aktuellsten, spezifischsten und nuanciertesten Daten direkt von Branchenexperten erfasst werden. Unser globales Analystenteam führt eingehende Interviews, Umfragen und Diskussionen mit wichtigen Stakeholdern entlang der Wertschöpfungskette des Marktes für chemisch verstärkte Photoresists durch. Der Prozess der Primärforschung ist darauf ausgelegt, Sekundärbefunde zu validieren, proprietäre Daten zu sammeln und aufkommende Trends und Perspektiven aufzudecken, die nicht öffentlich zugänglich sind. Dieser iterative Prozess ermöglicht eine Echtzeit-Datenverfeinerung und stellt sicher, dass unsere Analyse die genauesten Marktbedingungen bis zum Datum des Berichts kaufs widerspiegelt.

Zu den Hauptteilnehmern unserer Primärforschung gehören:

Befragte spezifische Unternehmenstypen:

Photoresist-Hersteller (z. B. JSR, Shin-Etsu Chemical, Fujifilm Electronic Materials)

Halbleiter-Foundries (z. B. TSMC, Samsung Foundry, GlobalFoundries)

Integrierte Gerätehersteller (IDMs) (z. B. Intel, Micron Technology, SK Hynix)

Lithografie-Ausrüstungshersteller (z. B. ASML, Nikon, Canon)

Advanced Packaging Houses (z. B. ASE Technology Holding, Amkor Technology)

Die Sekundärforschung macht die verbleibenden 25 % unserer Methodik aus und dient als kritische Anfangsphase zur Ermittlung der Marktlandschaft, zur Identifizierung wichtiger Akteure, zum Verständnis technologischer Fortschritte und zur Sammlung vorläufiger Datenpunkte. Diese Phase beinhaltet eine umfassende Überprüfung verschiedener glaubwürdiger Datenquellen, die rigoros auf Genauigkeit und Relevanz geprüft werden. Unsere Analysten nutzen eine Reihe von seriösen Finanzdatenbanken und offiziellen Veröffentlichungen, um eine umfassende Abdeckung und eine robuste Validierung von Markthypothesen zu gewährleisten.

Regierungs- und Organisationsveröffentlichungen: Offizielle Berichte und Statistiken von nationalen Regierungsbehörden (z. B. US-Handelsministerium, Europäische Kommission), internationalen Organisationen und akademischen Einrichtungen (.gov- und .org-Domains). Diese liefern Makroökonomische Indikatoren, Handelsstatistiken und regulatorische Rahmenbedingungen, die die Halbleiterindustrie beeinflussen.

Branchenverbände & Industriegremien: Veröffentlichungen, Jahresberichte und technische Arbeiten führender Branchenverbände liefern unschätzbare Einblicke in Markttrends, technologische Roadmaps und Industrieeinigkeit. Beispiele hierfür sind:

Diese Sekundärforschung bildet das Fundament, auf dem unsere Primärforschungsbemühungen aufbauen und den notwendigen Kontext und Hintergrund für produktive Experteninterviews liefern. Wir vermeiden ausdrücklich die Verwendung von Daten von anderen Marktforschungswebsites, um die Originalität und Integrität unserer Ergebnisse zu wahren.

Nachfragemodellierung & Marktschätzung

Unsere Methoden zur Marktabgrenzung und Prognose verwenden eine robuste Kombination aus Top-Down- und Bottom-Up-Ansätzen, die durch mehrstufige Datendreiecksbildung weiter verstärkt werden. Dies gewährleistet eine umfassende und quergeprüfte Schätzung des Marktvolumens und -werts.

Bottom-Up-Ansatz: Diese Methode beinhaltet die Segmentierung des Marktes in seine kleinsten Bestandteile, die Schätzung ihrer einzelnen Größen und die anschließende Aggregation zur Ableitung der Gesamtmarktgröße. Für chemisch verstärkte Photoresists umfassen die wichtigsten Variablen für die Bottom-Up-Berechnung:

Wafer-Produktionsvolumen (nach Technologie und Endverbraucher): Schätzung der Anzahl der Wafer, die über verschiedene Lithografietechnologien (KrF, ArF Dry, ArF Immersion, EUV) und nach wichtigen Endverbrauchern (Foundries, IDMs) verarbeitet werden.

Durchschnittlicher Verkaufspreis (ASP) pro Kilogramm/Liter Photoresist: Analyse der Preisunterschiede zwischen verschiedenen Photoresist-Typen und -Qualitäten.

Photoresist-Verbrauchsrate pro Wafer: Bestimmung der typischen Menge an Photoresist, die für die Verarbeitung eines einzelnen Wafers benötigt wird, unter Berücksichtigung unterschiedlicher Anwendungen und Prozesseffizienzen.

Investitionsausgaben für Lithografie-Ausrüstung: Ableitung der zukünftigen Nachfrage nach fortschrittlichen Photoresists basierend auf Investitionen in neue Lithografie-Tools, was auf eine Erweiterung der Produktionskapazität hinweist.

Top-Down-Ansatz: Diese Methodik beginnt mit einer breiteren Marktschätzung (z. B. globaler Markt für Halbleitermaterialien oder gesamter Lithografiemarkt) und dekonstruiert diese dann in spezifische Segmente (z. B. chemisch verstärkte Photoresists) basierend auf Marktanteilen und Penetrationsraten. Makroökonomische Faktoren, branchenbezogene Wachstumstreiber und technologische Verschiebungen sind entscheidende Eingaben in diesem Ansatz.

Mehrstufige Datendreiecksbildung: Alle aus Top-Down- und Bottom-Up-Modellen abgeleiteten Marktzahlen werden mit Daten aus Primärinterviews mit Branchenexperten abgeglichen und validiert. Dieser Dreiecksbildungsprozess minimiert potenzielle Fehler und Verzerrungen und führt zu äußerst zuverlässigen Marktschätzungen.

Datenhaltigkeit & Qualitätsprüfung

Die Aufrechterhaltung höchster Datenhaltigkeitsstandards ist für die Integrität unserer Forschung von größter Bedeutung. Wir garantieren eine geschätzte Datenhaltigkeit von 85-90 % für alle quantitativen Angaben in diesem Bericht. Dieses hohe Präzisionsniveau wird erreicht durch:

Strikte Validierung: Jeder Datenpunkt durchläuft mehrere Validierungsebenen, wobei die Ergebnisse von Primärinterviews mit Sekundärforschung verglichen und mit internen proprietären Datenbanken abgeglichen werden.

Experten-Panel-Bewertung: Unser internes Team von Senior-Analysten und externen Fachexperten überprüft alle endgültigen Daten und Analysen, um logische Konsistenz und Branchenkonformität zu gewährleisten.

Kontinuierliche Aktualisierungen: Die Marktdynamik für chemisch verstärkte Photoresists entwickelt sich ständig weiter. Daher wird jeder von unserem Unternehmen erstellte Bericht bis zum Kaufdatum sorgfältig aktualisiert, um sicherzustellen, dass Kunden die aktuellsten und relevantesten Marktdaten erhalten.

Methodische Transparenz: Unser Engagement für transparente Methodik ermöglicht es den Kunden, die rigorosen Prozesse zu verstehen, die zur Erzielung unserer Schlussfolgerungen unternommen wurden, und fördert Vertrauen in unsere Marktdaten.

Häufig gestellte Fragen

1. Wie sind die Preistrends und die Kostenstruktur im Markt für chemisch verstärkte Photoresists?

Die Preisgestaltung auf dem Markt für chemisch verstärkte Photoresists wird durch Rohstoffkosten, F&E-Investitionen in neue Technologien wie EUV und Produktionseffizienzen beeinflusst. Die spezialisierte Natur dieser Materialien für die Halbleiterfertigung trägt zu Premiumpreisen für Hochleistungs-Varianten bei. Die Kostenstrukturen spiegeln die hohen Investitionsausgaben für Produktion und Qualitätskontrolle wider.

2. Wie hat sich der Markt für chemisch verstärkte Photoresists nach der Pandemie erholt und welche langfristigen strukturellen Veränderungen gibt es?

Der Markt erholte sich kräftig, angetrieben durch die gestiegene Nachfrage nach Halbleitern, die die digitale Transformation vorantreiben. Langfristige strukturelle Verschiebungen beinhalten die beschleunigte Einführung fortschrittlicher Lithographietechnologien wie ArF Immersion und EUV, die leistungsstarke Photoresists erfordern. Dieser Wandel untermauert die prognostizierte CAGR von 15,37 %.

3. Welche Verhaltensweisen der Käufer beeinflussen die Nachfragetrends bei chemisch verstärkten Photoresists?

Die Kaufentscheidungen für chemisch verstärkte Photoresists werden von Endverbrauchern wie Gießereien und IDMs beeinflusst, die Leistung, Ausbeute und Zuverlässigkeit für kritische Anwendungen wie Halbleiter-ICs priorisieren. Es gibt eine wachsende Nachfrage nach spezialisierten Produkten, die kleinere Strukturgrößen und eine höhere Transistordichte in fortschrittlichen Fertigungsprozessen ermöglichen.

4. Wer sind die führenden Unternehmen und Marktanteilsführer in der Wettbewerbslandschaft für chemisch verstärkte Photoresists?

Zu den wichtigsten Akteuren, die den Markt für chemisch verstärkte Photoresists dominieren, gehören TOK, JSR, Shin-Etsu Chemical, Fujifilm, Sumitomo Chemical und DuPont. Diese Unternehmen konkurrieren in einem konzentrierten Markt auf der Grundlage von Produktinnovation, Materialleistung und Zuverlässigkeit der globalen Lieferkette.

5. Welche Nachhaltigkeits- und ESG-Faktoren beeinflussen die Industrie für chemisch verstärkte Photoresists?

Die Industrie sieht sich zunehmendem Druck ausgesetzt, umweltfreundlichere chemische Prozesse und Abfallreduzierung in der Halbleiterfertigung zu etablieren. Unternehmen investieren in Forschung und Entwicklung, um umweltverträgliche Photoresist-Formulierungen und effizientere Anwendungsmethoden zu entwickeln. Die Einhaltung globaler chemischer Vorschriften und die Reduzierung des ökologischen Fußabdrucks sind wichtige ESG-Faktoren.

6. Welche Investitionsaktivitäten und Risikokapitalinteressen sind im Sektor der chemisch verstärkten Photoresists zu beobachten?

Die Investitionstätigkeit konzentriert sich hauptsächlich auf die interne F&E großer Chemie- und Materialwissenschaftsunternehmen zur Entwicklung von Photoresists der nächsten Generation für EUV und fortgeschrittene Verpackungen. Obwohl spezifische Risikokapitalrunden für diese spezialisierten Materialien seltener sind, stellen strategische Investitionen großer Hersteller die Widerstandsfähigkeit der Lieferkette und die technologische Führung sicher.