C4-Raffinat-Segmentierung nach Geografie

-

1. Nordamerika

-

1.1. Vereinigte Staaten

-

1.2. Kanada

-

1.3. Mexiko

-

2. Südamerika

-

2.1. Brasilien

-

2.2. Argentinien

-

2.3. Rest von Südamerika

-

3. Europa

-

3.1. Vereinigtes Königreich

-

3.2. Deutschland

-

3.3. Frankreich

-

3.4. Italien

-

3.5. Spanien

-

3.6. Russland

-

3.7. Benelux

-

3.8. Nordische Länder

-

3.9. Rest von Europa

-

4. Naher Osten & Afrika

-

4.1. Türkei

-

4.2. Israel

-

4.3. GCC

-

4.4. Nordafrika

-

4.5. Südafrika

-

4.6. Rest von Naher Osten & Afrika

-

5. Asien-Pazifik

-

5.1. China

-

5.2. Indien

-

5.3. Japan

-

5.4. Südkorea

-

5.5. ASEAN

-

5.6. Ozeanien

-

5.7. Rest von Asien-Pazifik

"## Raffinat-1 (R1) Dominanz im C4-Raffinat-Markt

Innerhalb des globalen C4-Raffinat-Marktes sticht das Segment Raffinat-1 (R1) mit seinem Umsatzanteil als die größte und kritischste Komponente hervor. Diese Dominanz ergibt sich aus seiner inhärenten Position in der C4-Verarbeitungswertschöpfungskette. Rohe C4-Ströme, die hauptsächlich aus Naphtha- oder Gasölcrackern und Fluid Catalytic Cracking (FCC)-Einheiten in Raffinerien stammen, werden typischerweise einer Butadienextraktion unterzogen. Was nach der selektiven Hydrierung und anschließenden Extraktion von Butadien verbleibt, ist überwiegend Raffinat-1, eine Mischung, die reich an Isobutylen, 1-Buten und n-Butan ist. Angesichts des Umfangs der globalen Butadien-Marktproduktion ist das als Koppelprodukt erzeugte Volumen von Raffinat-1 beträchtlich, was seine grundlegende Rolle festigt.

Die Dominanz von Raffinat-1 wird durch seine vielfältigen und hochwertigen nachgelagerten Anwendungen weiter gefestigt. Es dient als entscheidender Rohstoff für die Produktion von Methyl-tert-butylether (MTBE), einem weit verbreiteten Benzin-Oxygenat und Oktanzahlverstärker, und für die Synthese von hochreinem Isobutylen-Markt-Produkten. Isobutylen ist wiederum entscheidend für die Herstellung von Polyisobutylen (PIB), Butylkautschuk und verschiedenen Antioxidationsmitteln und Spezialchemikalien. Die Nachfrage nach diesen Derivaten untermauert direkt die starke Marktpräsenz von Raffinat-1. Darüber hinaus kann der n-Butan-Gehalt in Raffinat-1 zu Isobutan isomerisiert werden, was für Alkylierungsprozesse in der Raffinerie zur Herstellung von Benzin mit hoher Oktanzahl unerlässlich ist und seine Bedeutung im Markt für Raffinerie-C4-Ströme weiter verankert.

Wichtige Akteure auf dem C4-Raffinat-Markt wie BASF, TPC Group, Shell Plc und Reliance Industries Limited verfügen über erhebliche Kapazitäten zur Verarbeitung von Raffinat-1. Diese Unternehmen betreiben oft integrierte petrochemische Komplexe, in denen rohe C4-Ströme effizient getrennt und zu verschiedenen Mehrwertderivaten verarbeitet werden. Es wird erwartet, dass der Marktanteil des Raffinat-1-Segments aufgrund der Expansion des Marktes für Petrochemikalien und der zunehmenden globalen Nachfrage nach hochoktanigen Kraftstoffen und Spezialelastomeren weiter wächst. Während die Verfügbarkeit von Raffinat-1 untrennbar mit dem vorgelagerten Betrieb von Dampfspaltanlagen (Steam Crackers) und Raffinerie-FCC-Einheiten verbunden ist, gewährleistet seine strategische Bedeutung als vielseitiges chemisches Zwischenprodukt seine anhaltende Dominanz und sein Wachstum in der Landschaft des C4-Raffinat-Marktes. Das kontinuierliche Wachstum im Polyisobutylen-Markt und anderen hochwertigen Derivaten, die aus Raffinat-1 gewonnen werden, verstärkt seine führende Position weiter.

"## Strategische Treiber und Einschränkungen, die den C4-Raffinat-Markt prägen

Die Wachstumskurve des C4-Raffinat-Marktes wird von einem Zusammentreffen strategischer Treiber und inhärenter Einschränkungen beeinflusst, die jeweils eine entscheidende Rolle bei der Gestaltung seiner Dynamik spielen. Ein primärer Treiber ist die eskalierende globale Nachfrage nach Komponenten für hochoktanige Kraftstoffe. C4-Raffinat, insbesondere sein Isobutylengehalt, ist ein wichtiger Rohstoff für die Herstellung von Methyl-tert-butylether (MTBE) und Alkylat, die beide für die Verbesserung der Oktanzahl von Kraftstoffen unerlässlich sind. Diese anhaltende Nachfrage aus dem Raffineriesektor untermauert einen erheblichen Teil des C4-Raffinat-Marktes. Darüber hinaus treibt die robuste Expansion des Marktes für Petrochemikalien, insbesondere in Asien-Pazifik, eine erhebliche Nachfrage nach C4-Raffinat als vielseitigen Baustein für zahlreiche Derivate an. Unternehmen investieren stark in neue Dampfspaltanlagenkapazitäten, die intrinsisch die Koppelproduktion von rohen C4s erhöhen und somit die Verfügbarkeit von Raffinatströmen steigern.

Ein weiterer signifikanter Treiber ist das kontinuierliche Wachstum nachgelagerter Anwendungen wie dem Markt für Synthetischen Kautschuk und dem Polyisobutylen-Markt. Isobutylen, das aus C4-Raffinat gewonnen wird, ist unerlässlich für die Herstellung von Butylkautschuk (verwendet in Reifen und Dichtstoffen) und Polyisobutylen (verwendet in Schmierstoffen, Klebstoffen und Kraftstoffzusätzen). Die zunehmende Automobilproduktion und der industrielle Fertigungssektor korrelieren direkt mit der Nachfrage nach diesen Derivaten. Darüber hinaus verbessern Fortschritte bei C4-Verarbeitungstechnologien, die eine effizientere Trennung und Umwandlung einzelner Komponenten wie Isobutylen und Butene ermöglichen, die wirtschaftliche Rentabilität der C4-Raffinatnutzung.

Umgekehrt stellen mehrere Einschränkungen Herausforderungen für den C4-Raffinat-Markt dar. Die inhärente Volatilität der Rohöl- und Erdgaspreise wirkt sich direkt auf die Rohstoffkosten für Dampfspaltanlagen und Raffinerien aus, was sich anschließend auf die Rentabilität und Preisgestaltung von C4-Raffinat auswirkt. Umweltvorschriften, insbesondere das Ausphasieren oder die Einschränkung von MTBE in bestimmten Regionen aufgrund von Bedenken hinsichtlich Grundwasserverschmutzung, haben einen erheblichen Derivatmarkt beeinflusst und erfordern eine Verlagerung hin zu alternativen Oktanzahlverstärkern oder Isobutylenderivaten. Der Wettbewerb durch alternative Rohstoffe oder Produktionsrouten für spezifische Derivate, wie die gezielte Butadienproduktion, die die Zusammensetzung des gesamten C4-Stroms verändern kann, wirkt ebenfalls als Einschränkung. Schließlich können die erheblichen Kapitalausgaben, die für neue Spalt- und Raffinerieprojekte erforderlich sind, sowie die Komplexität der Verwaltung der Nebenproduktströme eine rasche Marktexpansion einschränken."

"## Preisdynamik und Margendruck im C4-Raffinat-Markt

Der C4-Raffinat-Markt operiert in einer komplexen Preislandschaft, die stark von den vorgelagerten Rohstoffkosten und der nachgelagerten Derivatenachfrage beeinflusst wird. Durchschnittliche Verkaufspreise für C4-Raffinat weisen eine erhebliche Volatilität auf und folgen hauptsächlich den Rohöl- und Naphthapreisen, da C4-Ströme größtenteils Nebenprodukte der Naphthaspaltung oder von Raffineriebetrieben sind. Folglich spiegeln Schwankungen auf den globalen Energiemärkten direkt Preisschwankungen für C4-Raffinat wider. Der Rohstoffcharakter von C4-Raffinat bedeutet, dass seine Preismacht oft begrenzt ist, wobei der Wert größtenteils weiter nachgelagert in den Derivatenmärkten wie dem Isobutylen-Markt oder dem MTBE-Markt realisiert wird.

Die Margenstrukturen entlang der C4-Raffinat-Wertschöpfungskette sind im primären Raffinatproduktionsstadium typischerweise dünn. Die Rentabilität wird weitgehend durch die Effizienz der Rohstoffverwertung, den Umfang der Betriebe und die Fähigkeit, Raffinat in höherwertige Produkte umzuwandeln, bestimmt. Integrierte petrochemische Akteure profitieren von Kosteneffizienzen, indem sie ihre eigenen C4-Ströme zu einem vielfältigen Portfolio von Derivaten verarbeiten. Zu den wichtigsten Kostentreibern gehören die Kosten für C4-Rohstoffe, Energiekosten für Trenn- und Verarbeitungseinheiten sowie Logistikkosten für den Transport. Jeder Aufwärtsdruck auf diese Kosten, ohne eine entsprechende Erhöhung der Derivatsverkaufspreise, schmälert direkt die Margen.

Rohstoffzyklen üben einen tiefgreifenden Einfluss aus. In Zeiten hoher Rohölpreise steigen die Rohstoffkosten, was potenziell die Margen für C4-Raffinat schmälert, es sei denn, die Derivatenachfrage ist stark genug, um eine Preisweitergabe zu ermöglichen. Umgekehrt können in Abschwungzyklen niedrigere Rohstoffkosten die Margen verbessern, fallen aber oft mit einer schwächeren Derivatenachfrage zusammen. Die Wettbewerbsintensität ist hoch aufgrund der Präsenz zahlreicher groß angelegter, integrierter Chemiehersteller weltweit. Dieser intensive Wettbewerb, gepaart mit dem standardisierten Charakter von C4-Raffinat, begrenzt die Preisgestaltungsfähigkeit einzelner Hersteller weiter. Darüber hinaus könnten der zunehmende Fokus auf Nachhaltigkeit und das Potenzial für neue Vorschriften zusätzliche Kosten verursachen, was zu einem weiteren Margendruck im C4-Raffinat-Markt führt."

"## Technologie-Innovationspfad im C4-Raffinat-Markt

Innovationen im C4-Raffinat-Markt konzentrieren sich hauptsächlich auf die Verbesserung der Rohstoffeffizienz, die Optimierung von Trennverfahren und die Entwicklung neuartiger Umwandlungspfade zu höherwertigen Derivaten. Eine der disruptivsten aufkommenden Technologien sind fortschrittliche Trenntechniken wie Membrantrennung und reaktive Destillation. Die traditionelle extraktive Destillation zur Trennung von C4-Komponenten ist energieintensiv. Neue Membrantechnologien bieten beispielsweise das Potenzial für eine energieeffizientere und selektivere Trennung von Isobutylen oder n-Butan aus komplexen Raffinatgemischen, was zu höherreinen Produkten und reduzierten Betriebskosten führt. Die Einführungszeiträume für diese Technologien sind aufgrund der hohen erforderlichen Investitionen und der Notwendigkeit einer rigorosen Validierung im großtechnischen Betrieb typischerweise lang und erstrecken sich über 5-10 Jahre. Die F&E-Investitionen sind erheblich und werden oft von großen Chemieingenieurbüros und integrierten Petrochemieunternehmen angeführt, die darauf abzielen, bestehende Anlagen zu optimieren und ihren CO2-Fußabdruck zu reduzieren.

Ein zweiter Innovationsbereich sind katalytische Umwandlungstechnologien zur direkten Wertschöpfung von C4-Raffinatkomponenten. Dazu gehört die Entwicklung hochselektiver Katalysatoren für die direkte Dehydrierung von n-Butan zu Butenen oder Butadien oder die Isomerisierung von Butenen zu Isobutylen, wodurch die Produktmischung aus einem gegebenen Raffinatstrom effektiv optimiert wird. Während der Butan-Markt bereits Rohstoffe für einige dieser Umwandlungen liefert, zielen Innovationen im Katalysator-Design darauf ab, die Ausbeuten zu verbessern und den Energieverbrauch zu senken. Diese Fortschritte bedrohen etablierte Geschäftsmodelle, die auf älteren, weniger effizienten Trennverfahren beruhen, indem sie nachhaltigere und wirtschaftlich attraktivere Alternativen anbieten. Sie verstärken auch Modelle, indem sie es den Herstellern ermöglichen, mehr Wert aus ihren C4-Strömen zu ziehen und spezifische Anforderungen im Polyisobutylen-Markt oder in anderen Spezialchemiesektoren zu bedienen.

Darüber hinaus fördert der Antrieb zu Kreislaufwirtschaftsprinzipien die F&E zur Umwandlung von C4-Raffinatkomponenten, einschließlich des Marktes für Raffinerie-C4-Ströme, in biobasierte oder recycelte Derivate. Obwohl noch in den Anfängen, zielt dieser langfristige Trend darauf ab, die petrochemische Produktion von fossilen Rohstoffen zu entkoppeln, was die Lieferkette des C4-Raffinat-Marktes über die nächsten 10-20 Jahre transformieren könnte. Diese Innovationen sind entscheidend für die Aufrechterhaltung der Wettbewerbsfähigkeit, die Verbesserung der Umweltleistung und die Anpassung an sich entwickelnde Marktanforderungen, insbesondere da sich der Markt für Petrochemikalien hin zu nachhaltigeren Praktiken entwickelt."

"## Wettbewerbsökosystem des C4-Raffinat-Marktes

Nouri Petrochemical Company: Ein iranischer Petrochemieproduzent, der integraler Bestandteil der regionalen Lieferkette für C4-Derivate ist und sich auf die Maximierung des Werts aus lokal bezogenen Rohstoffen konzentriert.

Faravaresh Bandar Imam Co: Ein wichtiger Akteur im petrochemischen Sektor des Nahen Ostens, der sich auf die Produktion verschiedener Kohlenwasserstoffderivate spezialisiert hat, darunter auch solche aus C4-Strömen.

ONGC Mangalore Petrochemicals Ltd: Ein indisches Petrochemieunternehmen, Teil eines größeren Öl- und Gaskonglomerats, das zur heimischen Versorgung mit C4-Raffinat und seinen nachgelagerten Produkten beiträgt.

Buali Sina Petrochemical Co: Ein weiterer bedeutender iranischer Produzent, der eine strategische Rolle auf dem C4-Raffinat-Markt im Nahen Osten mit Kapazitäten zur Verarbeitung und zum Vertrieb verschiedener chemischer Ströme spielt.

Braskem: Ein führendes brasilianisches Petrochemieunternehmen mit starker Präsenz in Amerika, bekannt für sein umfangreiches Angebot an Polyolefinen und anderen Derivaten aus C4-Strömen, was den globalen Polyisobutylen-Markt beeinflusst.

PT Chandra Asri Petrochemical, Tbk: Ein indonesischer Petrochemiegigant, der für die Versorgung des südostasiatischen Marktes mit Grund- und Zwischenchemikalien aus C4-Raffinat von entscheidender Bedeutung ist.

TPC Group: Ein nordamerikanischer Marktführer, der sich auf die C4-Verarbeitung spezialisiert hat und ein breites Portfolio an hochwertigen C4-Derivaten anbietet, darunter Isobutylen, das in den Isobutylen-Markt eingespeist wird.

Shell Plc: Ein globales Energie- und Petrochemieunternehmen, das große Dampfspaltanlagen und Raffinerien betreibt, die erhebliche Mengen an C4-Raffinat erzeugen und aktiv an seiner Verarbeitung und seinem Vertrieb beteiligt ist.

Reliance Industries Limited: Ein indischer multinationaler Mischkonzern, ein wichtiger Akteur in der globalen Petrochemieindustrie mit umfangreichen Spaltkapazitäten, damit ein bedeutender Produzent und Verbraucher von C4-Raffinat.

Resonac Holdings Corporation: Ein prominentes japanisches Chemieunternehmen, das durch seine fortschrittlichen Materiallösungen und die Produktion von Spezialchemikalien zum C4-Raffinat-Markt beiträgt.

BASF: Ein weltweit führendes Chemieunternehmen, das integrierte Chemie-Standorte weltweit betreibt und maßgeblich an der C4-Wertschöpfungskette beteiligt ist und eine breite Palette von Derivaten produziert, einschließlich solcher für den Markt für Synthetischen Kautschuk.

JG Summit Olefins Corporation: Ein wichtiger Petrochemieproduzent auf den Philippinen, der sich auf die Versorgung des heimischen und regionalen Marktes mit essenziellen chemischen Bausteinen aus C4-Strömen konzentriert.

Basparan Bandar Imam Co: Ein iranisches Unternehmen, das zur petrochemischen Landschaft des Nahen Ostens beiträgt und dessen Betrieb das Management von C4-Strömen und die Derivateproduktion umfasst.

Shimibaft Petrochemical Company: Eine weitere iranische Einheit im Petrochemiesektor, die eine Rolle bei der regionalen Versorgung mit C4-Raffinat und dessen anschließender Verarbeitung spielt.

Royal Global Energy: Ein im Energiesektor tätiges Unternehmen, das potenziell an der Raffination oder dem Handel von C4-Strömen beteiligt ist und den Butan-Markt und die breitere Verfügbarkeit von C4-Raffinat beeinflusst."

"## Aktuelle Entwicklungen und Meilensteine im C4-Raffinat-Markt

Februar 2025: Mehrere große Petrochemieakteure kündigten Pläne für bedeutende Investitionen in neue Dampfspaltanlagen in Asien an, insbesondere in China und Indien. Diese Erweiterungen werden voraussichtlich das globale Angebot an rohen C4-Strömen erheblich steigern und somit die Verfügbarkeit von C4-Raffinat für die nachgelagerte Verarbeitung erhöhen, um das erwartete Wachstum im Markt für Petrochemikalien zu decken.

Oktober 2024: Durchbrüche in der Katalysatortechnologie für die selektive Umwandlung von n-Butan in Butene wurden von einem Konsortium europäischer Chemieunternehmen gemeldet. Diese Entwicklung verspricht, die Effizienz der Wertschöpfung von Komponenten aus C4-Raffinat zu verbessern, flexiblere Produktionswege für Schlüsselzwischenprodukte zu bieten und potenziell die Dynamik des Butan-Marktes zu beeinflussen.

Juni 2024: Mehrere große Raffinerien in Nordamerika starteten Projekte zur Modernisierung ihrer C4-Verarbeitungskapazitäten, mit dem Ziel, die Ausbeute an hochreinem Isobutylen aus dem Markt für Raffinerie-C4-Ströme zu erhöhen. Dieser strategische Schritt zielt darauf ab, die wachsende Nachfrage nach Spezialchemikalien und Derivaten zu nutzen, einschließlich derjenigen, die im Polyisobutylen-Markt verwendet werden.

März 2024: Branchenführer kündigten eine gemeinsame Initiative zur Erforschung nachhaltiger Wege für die C4-Raffinatnutzung an, einschließlich Pilotprojekten zur Umwandlung von C4-Komponenten in biobasierte Polymere und Chemikalien. Diese Zusammenarbeit signalisiert einen wachsenden Fokus auf Kreislaufwirtschaftsprinzipien im C4-Raffinat-Markt, im Einklang mit breiteren Zielen der ökologischen Nachhaltigkeit.

Januar 2024: Ein führendes asiatisches Petrochemieunternehmen nahm ein neues Werk in Betrieb, das speziell für die verbesserte Trennung von 1-Buten aus C4-Raffinat ausgelegt ist. Diese Erweiterung zielt darauf ab, die steigende Nachfrage nach linearen Low-Density-Polyethylen (LLDPE)-Co-Monomeren zu decken, was die vielfältigen Anwendungen und Wertschöpfungsbemühungen im C4-Raffinat-Markt unterstreicht.

November 2023: Neue regulatorische Rahmenbedingungen in bestimmten europäischen Ländern führten zu strengeren Richtlinien für die Verwendung spezifischer C4-Raffinatderivate in industriellen Anwendungen. Obwohl kein direktes Verbot, drängen diese Vorschriften die Hersteller zur Innovation und zum Angebot umweltfreundlicherer Lösungen, was den MTBE-Markt beeinflusst und die F&E in Richtung umweltfreundlicherer Alternativen treibt."

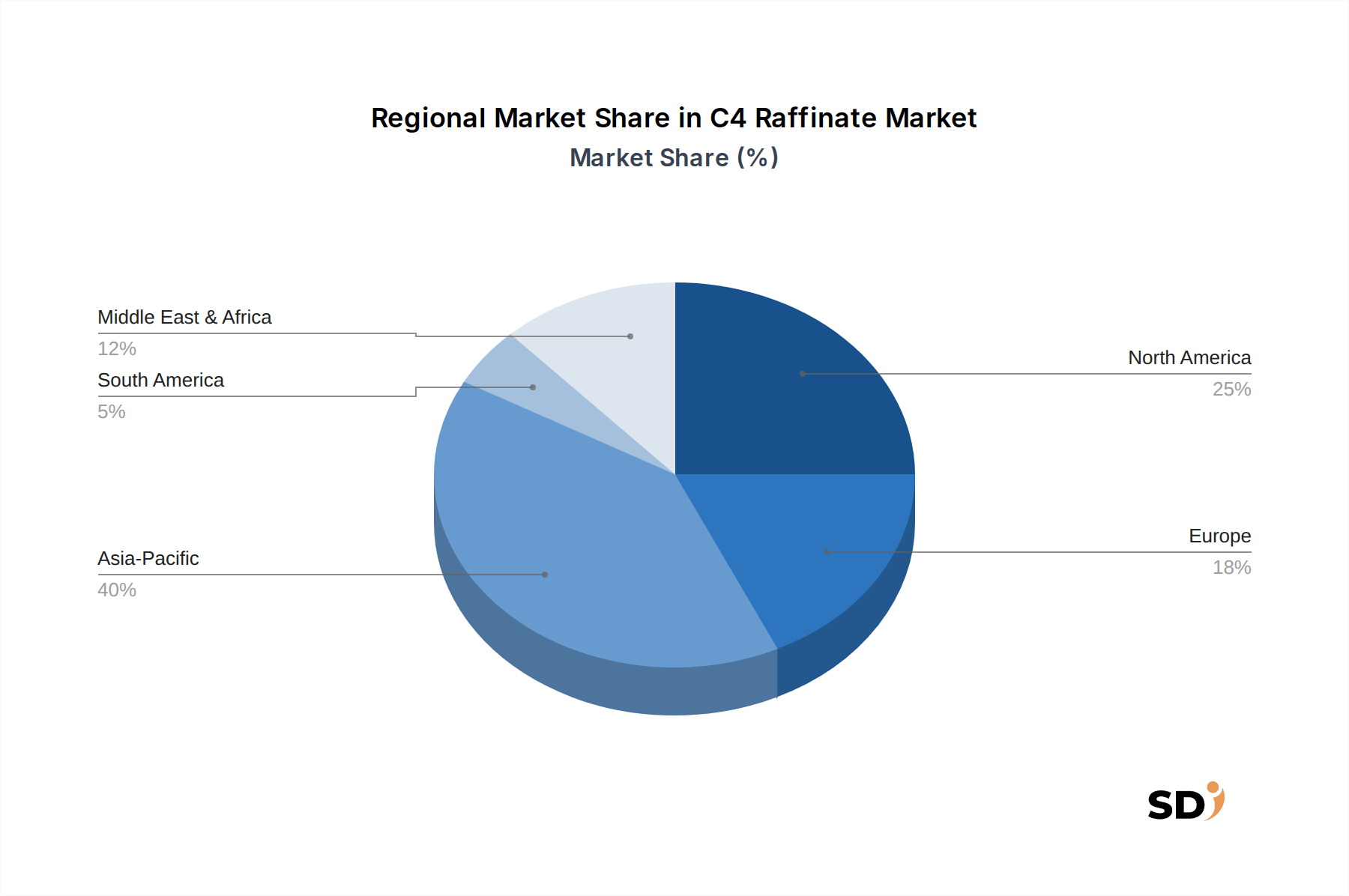

"## Regionale Marktaufschlüsselung für den C4-Raffinat-Markt

Der C4-Raffinat-Markt weist deutliche regionale Dynamiken auf, die durch unterschiedliches industrielles Wachstum, Rohstoffverfügbarkeit und regulatorische Rahmenbedingungen angetrieben werden. Asien-Pazifik dominiert derzeit den globalen Markt mit einem geschätzten Umsatzanteil von 45-50 % und entwickelt sich mit einer prognostizierten CAGR von 10,5 % zur am schnellsten wachsenden Region. Dieses robuste Wachstum wird durch massive Investitionen in neue petrochemische Komplexe und Kapazitäten für Dampfspaltanlagen (Steam Crackers) in Ländern wie China, Indien und südostasiatischen Nationen angeheizt. Die boomende Automobilindustrie der Region und die rasche Industrialisierung treiben eine signifikante Nachfrage nach C4-Raffinatderivaten im Markt für Synthetischen Kautschuk, Kunststoffen und Kraftstoffsektoren an.

Nordamerika bildet einen erheblichen Teil des Marktes mit einem Umsatzanteil von etwa 20-25 % und einer erwarteten CAGR von 8,0 %. Die Region profitiert von reichlich vorhandenen und kostengünstigen C4-Rohstoffen aus Schiefergas, was eine starke heimische Produktion von C4-Raffinat untermauert. Die Nachfrage wird hauptsächlich durch den etablierten Markt für Petrochemikalien, die Benzinmischung für hochoktanige Kraftstoffe (einschließlich Derivate für den MTBE-Markt) und eine robuste Spezialchemieindustrie angetrieben. Dies ist ein ausgereifter Markt, der jedoch aufgrund von Rohstoffvorteilen weiterhin ein stetiges Wachstum verzeichnet.

Europa, das rund 15-20 % des Marktes ausmacht, ist durch eine ausgereifte und stabile Wachstumskurve mit einer geschätzten CAGR von 7,5 % gekennzeichnet. Die Region verfügt über eine hochentwickelte Chemieindustrie mit einem starken Fokus auf hochwertige Spezialderivate. Nachfragetreiber sind bestehende Anwendungen in Elastomeren und Kraftstoffzusätzen, obwohl Umweltvorschriften die Verwendung bestimmter C4-Raffinatderivate beeinflusst haben. Innovationen bei nachhaltigen Verfahren und Produktentwicklungen sind ein wichtiger regionaler Trend.

Naher Osten & Afrika ist eine aufstrebende Wachstumsregion, die etwa 10-15 % des Marktes ausmacht und eine CAGR von 9,8 % prognostiziert. Das Wachstum wird hier größtenteils durch erhebliche Investitionen in integrierte Raffinerie-Petrochemie-Komplexe vorangetrieben, die die umfangreichen heimischen Öl- und Gasressourcen nutzen. Diese Entwicklungen zielen darauf ab, die Region zu einem wichtigen Exporteur von C4-Raffinatderivaten zu machen und die globale Nachfrage zu bedienen, insbesondere aus dem Butadien-Markt und anderen C4-Wertschöpfungsketten. Südamerika folgt mit einem kleineren Anteil, rund 5-8 %, mit einer geschätzten CAGR von 8,5 %, beeinflusst durch spezifische Großprojekte und die heimische industrielle Nachfrage.