Sector Data Insights (SDI) ist ein spezialisiertes Marktforschungs- und Strategieberatungsunternehmen, das sich auf die Bereitstellung hochwertiger, datengesteuerter syndizierter Forschungsberichte, Branchenanalysen, Wettbewerbsdaten und Beratungslösungen konzentriert. Mit einem starken Fokus auf analytische Exzellenz, insbesondere in den Bereichen Biowissenschaften, analytische Instrumentierung und verwandten High-Tech-Sektoren, befähigt Sector Data Insights Hersteller, Investoren, Dienstleister, Forscher und Entscheidungsträger mit umsetzbaren Erkenntnissen für strategisches Wachstum, Innovation und Marktführerschaft.

SDI kombiniert tiefgreifendes Fachwissen in Labor- und Analysetechnologien mit fortschrittlicher Analytik, um umfassende Marktbewertungen, Technologietrendanalysen, Anbieteranteilsdaten, Investitionsdaten, Lieferkettenerkenntnisse und zukunftsgerichtete Prognosen bereitzustellen. Unsere Forschung unterstützt Organisationen bei der Navigation in komplexen globalen Märkten in Branchen wie Biowissenschaften, Halbleiter & Elektronik, Konsumgüter, Materialien & Chemikalien, Bau & Fertigung, Lebensmittel & Getränke, Energie & Strom, Automobil & Transport, IKT & Medien, Luft- & Raumfahrt & Verteidigung sowie BFSI (Banken, Finanzdienstleistungen und Versicherungen).

C4F6 für Halbleiterätzen: Markt von 318,9 Mio. USD mit einer CAGR von 18,3 %

C4F6 für Halbleiterätzen

C4F6 für Halbleiterätzen: Markt von 318,9 Mio. USD mit einer CAGR von 18,3 %

C4F6 für Halbleiterätzen by Art des Halbleiterbauelements (Logikbauelemente, Speicherbauelemente, Leistungsbauelemente, Analog- und Mixed-Signal-ICs, Andere), by Liefermodus (Massen-Gasversorgung, Flaschengasversorgung, Vor-Ort-Gasproduktion), by Vertriebskanal (Direktvertrieb, Distributoren, Andere), by Anwendung (Plasmaätzen, Kammerreinigung, Oberflächenbehandlung), by Endverbraucher (Integrierte Bauelementhersteller (IDMs), Foundries, OSAT (Outsourced Semiconductor Assembly and Test), Forschungsinstitute & Universitäten), by Nordamerika (Vereinigte Staaten, Kanada, Mexiko), by Südamerika (Brasilien, Argentinien, Rest von Südamerika), by Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Benelux, Nordische Länder, Rest von Europa), by Mittlerer Osten & Afrika (Türkei, Israel, GCC, Nordafrika, Südafrika, Rest von Mittlerer Osten & Afrika), by Asien-Pazifik (China, Indien, Japan, Südkorea, ASEAN, Ozeanien, Rest von Asien-Pazifik) Forecast 2026-2034

Aktualisiert am : Jul 4, 2026|Basisjahr : 2025|Seiten : 111

Wichtige Einblicke in den C4F6-Markt für Halbleiterätzungen

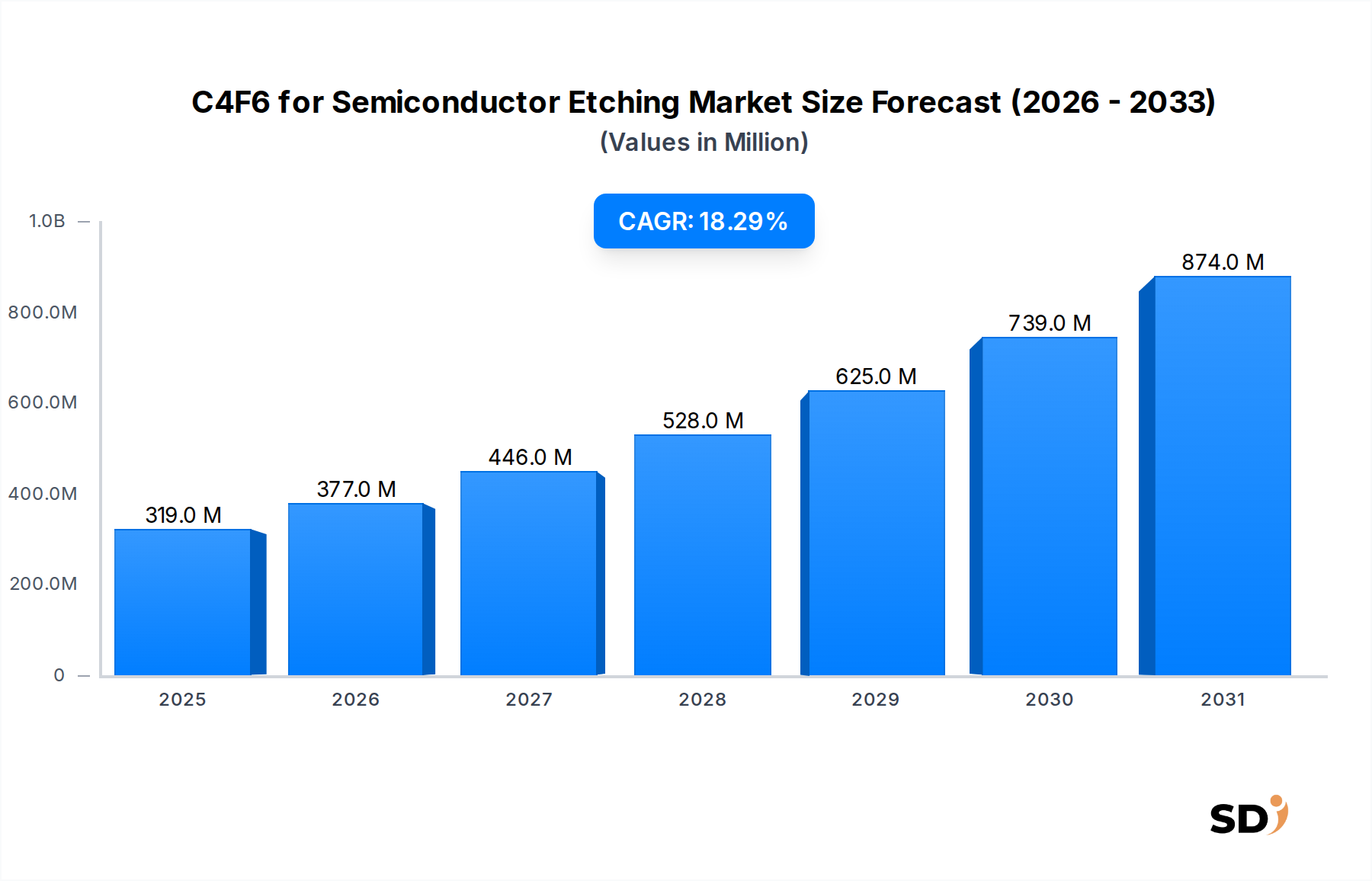

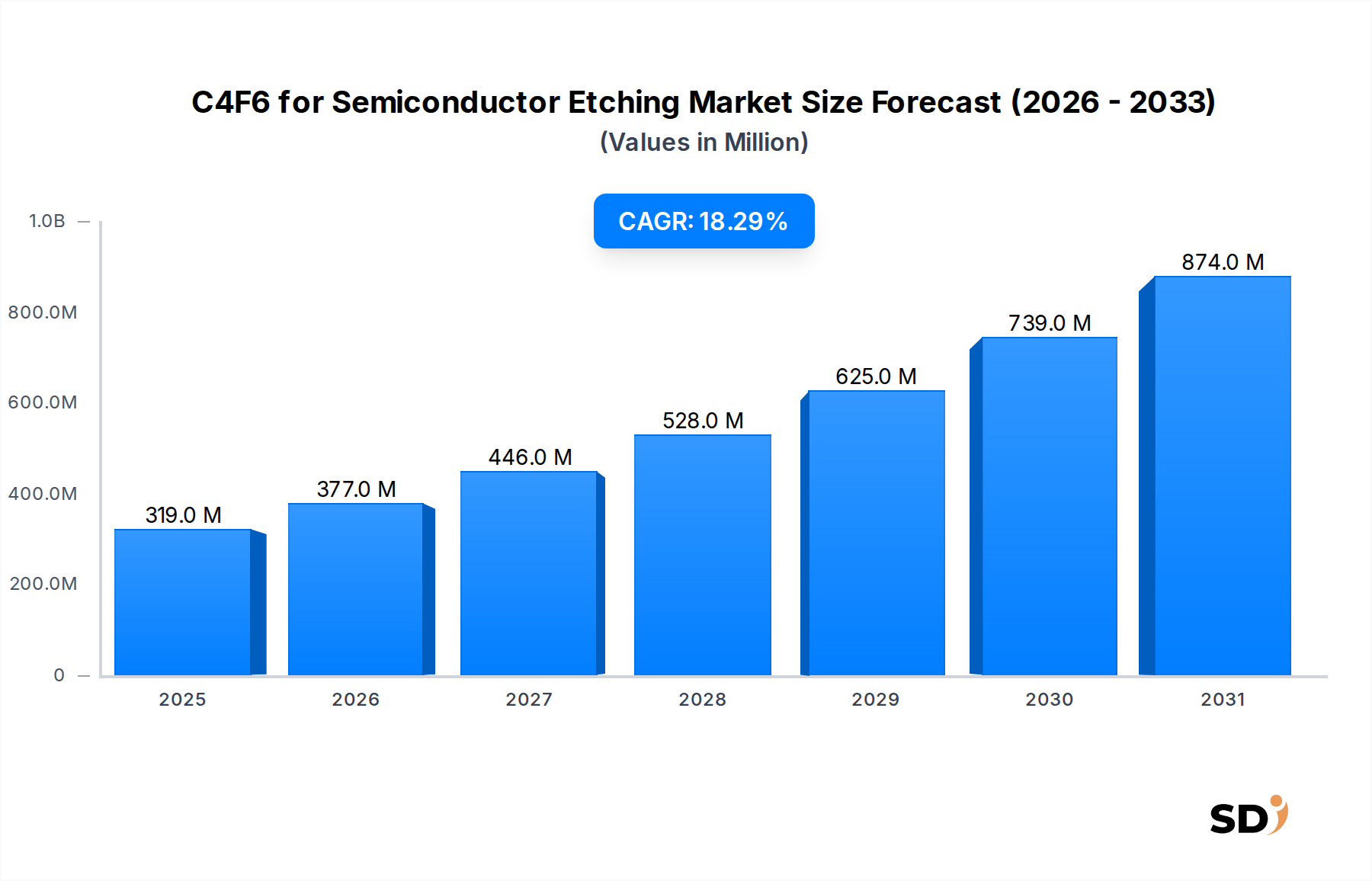

Der C4F6-Markt für Halbleiterätzungen zeigt eine robuste Expansion und ist auf signifikantes Wachstum ausgerichtet, angetrieben durch die steigende Nachfrage nach fortschrittlichen Halbleitergeräten. Mit einem geschätzten Wert von 318,9 Millionen USD (ca. 290 Millionen €) im Jahr 2026 wird erwartet, dass der Markt bis 2034 etwa 1.233,7 Millionen USD (ca. 1.130 Millionen €) erreichen wird, mit einer beeindruckenden jährlichen Wachstumsrate (CAGR) von 18,3% im Prognosezeitraum. Dieser schnelle Aufstieg ist hauptsächlich auf das unaufhörliche Streben nach Miniaturisierung und erhöhter Rechenleistung in integrierten Schaltkreisen zurückzuführen. C4F6 (Hexafluorobutadien) ist eine kritische Komponente in fortschrittlichen Plasmaätzprozessen, unerlässlich für die Herstellung komplexer Strukturen in führenden Logik-, Speicher- und Leistungsbauelementen. Die Nachfrage nach C4F6 in ultrahoher Reinheit ist intrinsisch mit dem laufenden Übergang zu Sub-7-nm- und Sub-5-nm-Prozessknoten verbunden, bei denen Präzision und Selektivität beim Ätzen für hohe Ausbeuten und Geräteperformance von größter Bedeutung sind.

C4F6 für Halbleiterätzen Marktgröße (in Million)

1.0B

800.0M

600.0M

400.0M

200.0M

0

319.0 M

2025

377.0 M

2026

446.0 M

2027

528.0 M

2028

625.0 M

2029

739.0 M

2030

874.0 M

2031

Makroökonomische Rückenwinde, einschließlich der Verbreitung von 5G-Technologie, künstlicher Intelligenz (KI), dem Internet der Dinge (IoT) und Hochleistungsrechnen (HPC), befeuern beispiellose Investitionen in neue Halbleiterfertigungsanlagen (Fabs). Diese Investitionen, insbesondere in der asiatisch-pazifischen Region, sind direkte Treiber für den Markt für Spezialgase und damit auch für den C4F6-Markt für Halbleiterätzungen. Die Notwendigkeit des High-Aspect-Ratio-Ätzens bei 3D-NAND-Flash-Speichern und fortschrittlichen FinFET/Gate-All-Around (GAA)-Architekturen festigt die unverzichtbare Rolle von C4F6 weiter. Hersteller priorisieren Innovationen bei Gasreinigung und -zuführsystemen, um die strengen Qualitätsanforderungen der Halbleiterindustrie zu erfüllen. Während Umweltvorschriften für Fluorkohlenstoffgase eine Herausforderung darstellen, mildern laufende Forschungen zu nachhaltigen Herstellungspraktiken und Recyclingtechnologien diese Bedenken. Der Ausblick bleibt sehr positiv, wobei C4F6 weiterhin als Eckpfeiler für die nächste Generation der Halbleiterinnovation gilt und erheblich zum breiteren Markt für elektronische Gase beiträgt.

Analyse der dominierenden Segmente im C4F6-Markt für Halbleiterätzungen

Innerhalb des C4F6-Marktes für Halbleiterätzungen erweist sich das Anwendungssegment "Plasmaätzen" als die unbestreitbar dominante Kraft, die den Löwenanteil der Einnahmen erzielt und wesentliche Innovationen vorantreibt. C4F6 ist speziell für das Plasmaätzen konzipiert, ein kritischer Prozess in der Halbleiterfertigung, bei dem durch chemisch reaktives Plasma Materialschichten präzise entfernt werden. Diese Technik ist grundlegend für die Erzeugung der mikroskopischen Muster, die integrierte Schaltkreise definieren, von Logikgattern und Speicherzellen bis hin zu Verbindungen. Die Überlegenheit des Plasmaätzens beruht auf seiner Fähigkeit, im Vergleich zu anderen Materialabtragsmethoden eine überlegene Anisotropie, Selektivität und Kontrolle zu bieten, was für fortschrittliche Halbleiterknoten unabdingbare Anforderungen sind. Beispielsweise sind bei der Herstellung von 3D-NAND-Flash-Speichern, bei denen komplexe High-Aspect-Ratio (HAR)-Merkmale mit extremer Vertikalität und minimalen Seitenwandschäden geätzt werden müssen, C4F6-basierte Plasma-Chemien unverzichtbar. Ebenso gewährleistet bei FinFET- und zukünftigen Gate-All-Around (GAA)-Transistorarchitekturen die präzise Steuerung der kritischen Abmessungen, die durch C4F6-Ätzen erreicht wird, eine optimale Geräteperformance und Energieeffizienz.

Die Dominanz des Plasmaätzensegments wird weiter durch kontinuierliche Fortschritte im Markt für Halbleiterfertigungsanlagen gestärkt, insbesondere bei Plasmaätzkammern, die dazu dienen, die C4F6-Nutzung für spezifische Materialstapel zu optimieren. Führende Gaslieferanten arbeiten eng mit Geräteherstellern und dem Markt für integrierte Gerätehersteller (IDM) zusammen, um Ätzrezepte und Gasgemische abzustimmen und die Kompatibilität mit sich entwickelnden Prozesstechnologien sicherzustellen. Während auch "Kammerreinigung" und "Oberflächenbehandlung" fluorierte Gase verwenden, sind ihr Bedarfsvolumen und ihre Komplexität signifikant geringer als beim primären Musterätzen. Der kontinuierliche Vorstoß hin zu kleineren Geometrien (z. B. 5-nm-, 3-nm-Knoten) und die zunehmende Komplexität von Gerätestrukturen (z. B. Multi-Stack-3D-NAND, monolithische 3D-ICs) werden die Abhängigkeit von hochselektivem und präzisem Plasmaätzen nur noch verstärken und somit die führende Position dieses Segments im C4F6-Markt für Halbleiterätzungen auf absehbare Zeit festigen. Die Kritikalität dieser Anwendung bedeutet, dass Fortschritte bei C4F6-Reinheit, -Zuführung und Prozessintegration die Gesamteffizienz und die Kosten der Chipfertigung direkt beeinflussen.

Wichtige Markttreiber und Einschränkungen im C4F6-Markt für Halbleiterätzungen

Der C4F6-Markt für Halbleiterätzungen wird maßgeblich von einer Konfluenz starker Treiber und inhärenter Einschränkungen beeinflusst. Ein Haupttreiber ist die beschleunigte Miniaturisierung von Halbleitern und die Einführung fortschrittlicher Prozessknoten. Der Übergang von 10-nm- zu 7-nm-, 5-nm- und sogar 3-nm-Logiktechnologien sowie die zunehmenden Schichten in 3D-NAND-Speichern erfordern extrem präzise und selektive Ätzverfahren. C4F6 bietet die einzigartigen Plasmaeigenschaften, die für diese subkritischen Abmessungen und High-Aspect-Ratio-Merkmale erforderlich sind, und treibt somit seine Nachfrage an. Beispielsweise stellt die wachsende Komplexität von 3D-NAND-Strukturen, die inzwischen über 200 aktive Schichten umfassen, beispiellose Anforderungen an die anisotropen Ätzfähigkeiten moderner Fluorkohlenstoffgase wie C4F6. Dieses technische Gebot befeuert direkt den Markt für Ätzgase.

Ein weiterer bedeutender Treiber ergibt sich aus der boomenden Nachfrage nach Hochleistungsrechnen, KI-Beschleunigern und Rechenzentren. Diese Anwendungen erfordern zunehmend leistungsfähigere und energieeffizientere Chips, was zu höheren Wafer-Starts und einem größeren Materialverbrauch, einschließlich C4F6, führt. Die rasche Expansion des Marktes für fortschrittliche Verpackungstechnologien trägt ebenfalls dazu bei, da fortschrittliche Chip-Stacking- und Verbindungstechnologien oft neue Ätzchemie erfordern. Der Markt steht jedoch erheblichen Einschränkungen gegenüber. An vorderster Front stehen Umweltbedenken im Zusammenhang mit Fluorkohlenstoffgasen. C4F6 hat, wie viele andere Perfluorkohlenstoffe (PFCs), ein hohes Treibhauspotenzial (GWP), was zu strengen Vorschriften und Branchendruck führt, Emissionen zu reduzieren oder Alternativen zu finden. Dies stellt eine erhebliche Herausforderung für den Markt für Fluorkohlenstoffgase insgesamt dar.

Darüber hinaus sind die hohen Kosten für die Herstellung und Reinigung von C4F6 in ultrahoher Reinheit eine Einschränkung, die die Gesamtkosten für Halbleiter-Fabs beeinflusst. Die Volatilität der Lieferkette, verschärft durch geopolitische Faktoren und steigende Nachfrage, kann auch die Verfügbarkeit wichtiger Rohstoffe aus dem Markt für Fluorchemikalien beeinträchtigen. Schließlich stellt die Entstehung alternativer Ätzchemikalien, wie C5F8 oder C3F8, oder sogar neuartiger nicht-fluorierter Plasma-Chemien eine Wettbewerbsbedrohung dar. Obwohl C4F6 für viele kritische Anwendungen weiterhin überlegen ist, könnten laufende F&E-Arbeiten an diesen Alternativen C4F6 in bestimmten Segmenten verdrängen, was Lieferanten zwingt, kontinuierlich Innovationen zu entwickeln und ihre C4F6-Angebote zu optimieren.

Wettbewerbsökosystem des C4F6-Marktes für Halbleiterätzungen

Der C4F6-Markt für Halbleiterätzungen ist durch eine konzentrierte Wettbewerbslandschaft gekennzeichnet, die von einigen globalen Industriegas- und Spezialchemie-Giganten sowie spezialisierten regionalen Akteuren dominiert wird. Diese Unternehmen differenzieren sich durch Produktreinheit, Lieferzuverlässigkeit, technischen Support und F&E-Fähigkeiten für fortschrittliche Prozessknoten.

Linde: Ein weltweit führendes Unternehmen für Industriegase, das eine breite Palette von Spezialgasen, einschließlich hochreinem C4F6, für die fortschrittliche Halbleiterfertigung liefert. Sein umfangreiches Vertriebsnetz und seine F&E-Kapazitäten positionieren es stark im Markt für elektronische Gase.

Kanto Denka Kogyo: Ein prominentes japanisches Chemieunternehmen, das sich auf Fluorchemikalien und elektronische Materialien spezialisiert hat und für seine Expertise in der Herstellung von hochreinen Ätzgasen wie C4F6 für die anspruchsvolle Halbleiterindustrie bekannt ist. Das Unternehmen spielt eine entscheidende Rolle in der Lieferkette für fortschrittliche integrierte Schaltkreise.

Air Liquide: Ein multinationales Industriegasunternehmen mit einer bedeutenden Präsenz im Elektroniksektor, das ultrahochreines C4F6 und zugehörige Zuführsysteme an führende Halbleiterhersteller weltweit liefert. Seine strategischen Investitionen in Produktion und Logistik stärken seine Marktführerschaft.

Taiyo Nippon Sanso: Ein wichtiger Industriegaslieferant, der besonders stark im asiatischen Markt vertreten ist und ein umfassendes Portfolio an Spezialgasen für die Halbleiterfertigung, einschließlich C4F6, das für verschiedene Ätzanwendungen unerlässlich ist, anbietet. Das Unternehmen konzentriert sich auf die Erweiterung seiner technologischen Fähigkeiten und seiner regionalen Präsenz.

SK Material: Ein südkoreanischer Spezialgashersteller, ein Schlüsselakteur in der asiatischen Halbleiterindustrie, bekannt für seine fortschrittlichen Produktionstechnologien für hochreine Ätzgase, einschließlich C4F6, die für inländische und internationale Chiphersteller unerlässlich sind. Es legt Wert auf Innovation in der Materialwissenschaft für Geräte der nächsten Generation.

FOOSUNG: Ein Chemieunternehmen mit Hauptsitz in Südkorea, spezialisiert auf Fluorchemikalien und elektronische Materialien, das kritische Komponenten wie C4F6 für den Halbleiterätzmarkt liefert. Das Unternehmen erweitert aktiv seine Produktionskapazitäten, um die wachsende Nachfrage nach fortschrittlichen Halbleitergasen zu decken.

Merck Group: Ein globales Wissenschafts- und Technologieunternehmen, das eine breite Palette von Materialien für die Halbleiterfertigung anbietet, darunter Hochleistungs-C4F6 als Teil seines Portfolios an elektronischen Materialien. Mercks Fokus auf Innovation und Qualität positioniert es als wichtigen Partner für führende Foundries und den Markt für integrierte Gerätehersteller (IDM).

Showa Denko: Ein japanisches Chemieunternehmen mit einem bedeutenden Geschäftsbereich für elektronische Materialien, das hochreines C4F6 und andere Spezialgase für Halbleiterfertigungsprozesse herstellt. Das Unternehmen engagiert sich für nachhaltige Praktiken und fortschrittliche Materiallösungen.

Solvay: Ein globales Unternehmen für fortschrittliche Materialien und Spezialchemikalien, das an der Herstellung von Hochleistungs-Fluorverbindungen beteiligt ist, einschließlich Vorläufern für Ätzgase wie C4F6, die in der Halbleiterindustrie verwendet werden. Solvay nutzt seine chemische Expertise, um innovative Lösungen für Hightech-Anwendungen zu entwickeln.

Grandit Co.: Ein Unternehmen, das zum Sektor der Spezialchemikalien beiträgt und wahrscheinlich an der Lieferung oder dem Vertrieb von fluorierten Verbindungen oder verwandten Materialien für den C4F6-Markt für Halbleiterätzungen beteiligt ist. Seine Rolle konzentriert sich oft auf spezialisierte Nischenanwendungen oder regionale Lieferketten.

Sinochem Lantian: Ein chinesisches Staatsunternehmen mit starker Präsenz in der Fluorchemie, das verschiedene fluorierte Produkte herstellt, darunter Rohstoffe oder fertige Spezialgase wie C4F6 für den heimischen und internationalen Halbleitermarkt. Das Unternehmen spielt eine wichtige Rolle bei der Stärkung der chinesischen Autarkie bei elektronischen Materialien.

Ling Gas: Ein Gaslieferant, der sich möglicherweise auf die nationale oder regionale Versorgung von Industrie- und Spezialgasen konzentriert, einschließlich der in Halbleiterfertigungsprozessen wie dem Ätzen verwendeten Gase. Seine Operationen unterstützen oft lokale Foundries und Elektronikhersteller.

TEMC: Ein taiwanesisches Unternehmen, das sich auf elektronische Spezialgase spezialisiert hat und eine Reihe von Produkten, einschließlich C4F6, für die fortschrittliche Halbleiterfertigungsindustrie anbietet. TEMC ist bekannt für seine hochreinen Standards und seinen engagierten Service für das florierende taiwanesische Halbleiter-Ökosystem.

Peric Special Gases: Ein chinesischer Anbieter von Spezialgasen, der eine Rolle in der heimischen Lieferkette für die Halbleiter- und Elektronikfertigung spielt, indem er verschiedene hochreine Gase, potenziell einschließlich C4F6, anbietet. Das Unternehmen trägt zum wachsenden Markt für elektronische Gase in China bei.

Ingentec Corporation: Ein Unternehmen, das in der Materialwissenschaft oder der spezialisierten Chemieproduktion tätig ist und möglicherweise durch die Herstellung oder den Vertrieb von Schlüsselvorläufern oder Endprodukten zum C4F6-Markt für Halbleiterätzungen beiträgt. Sein Fokus liegt wahrscheinlich auf Hightech-Industrieanwendungen.

Yuji Tech: Ein technologieorientiertes Unternehmen, das möglicherweise an der Produktion oder Reinigung von Spezialgasen für Hightech-Industrien wie Halbleiter beteiligt ist und Lösungen für Ätzprozesse mit Materialien wie C4F6 anbietet. Es zielt darauf ab, fortschrittliche Fertigungskapazitäten zu unterstützen.

Aktuelle Entwicklungen und Meilensteine im C4F6-Markt für Halbleiterätzungen

Der C4F6-Markt für Halbleiterätzungen hat eine Reihe strategischer Entwicklungen erlebt, die auf die Verbesserung von Produktion, Nachhaltigkeit und technologischer Integration abzielen. Diese Meilensteine spiegeln die dynamische Natur der Materialanforderungen der Halbleiterindustrie wider.

Februar 2023: Führende Anbieter von Industriegasen kündigten erhebliche Kapazitätserweiterungen in der asiatisch-pazifischen Region für ihr Spezialgasportfolio, einschließlich C4F6, an, um der steigenden Nachfrage aus zahlreichen neuen Fabrikbauprojekten für fortschrittliche Halbleiterknoten gerecht zu werden.

August 2023: Ein Konsortium aus wichtigen Branchenakteuren und renommierten Forschungseinrichtungen startete eine gemeinsame Initiative zur Entwicklung nachhaltigerer Alternativen und fortschrittlicher Recyclingmethoden für Fluorkohlenstoffgase, die in kritischen Halbleiterätzprozessen verwendet werden. Dies adressiert Umweltbedenken im Zusammenhang mit dem Markt für Fluorkohlenstoffgase.

Januar 2024: Kollaborative Bemühungen zwischen großen Herstellern von Plasmaätzgeräten und C4F6-Anbietern intensivierten sich zur Optimierung von Plasmaätzgeräten für Sub-5-nm-Prozesse, mit besonderem Fokus auf verbesserte Selektivität, reduzierte Materialabfälle und erweiterte Prozessfenster.

Juni 2024: Neue Reinheitsstandards für C4F6 wurden von einer internationalen Organisation der Halbleiterindustrie vorgeschlagen, mit dem Ziel, die Geräteausbeute und -leistung bei den kritischsten Ätzschritten für integrierte Schaltkreise der nächsten Generation weiter zu erhöhen.

November 2024: Mehrere Spezialgasproduzenten kündigten erhebliche Investitionen in hochmoderne Reinigungstechnologien an, die darauf ausgelegt sind, C4F6 in ultrahoher Reinheit zu erzielen, das speziell auf die anspruchsvollen Anforderungen für High-Aspect-Ratio-Ätzungen in komplexen 3D-NAND- und Gate-All-Around (GAAFET)-Architekturen zugeschnitten ist.

Regionale Marktaufschlüsselung für C4F6-Markt für Halbleiterätzungen

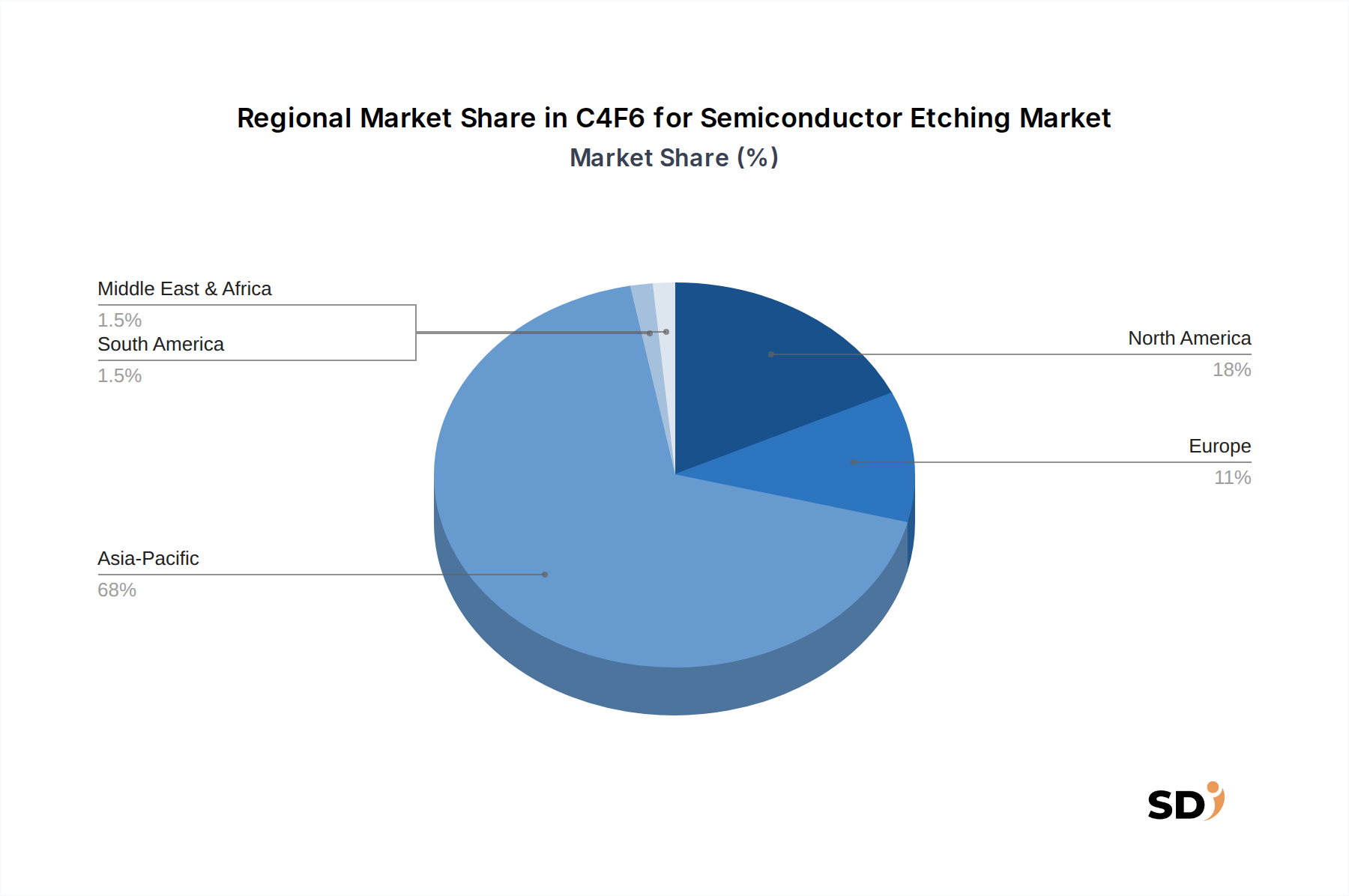

Die geografische Verteilung des C4F6-Marktes für Halbleiterätzungen wird stark von der globalen Halbleiterfertigungslandschaft beeinflusst, wobei unterschiedliche regionale Dynamiken die Nachfrage und Wachstumstrends beeinflussen. Der asiatisch-pazifische Raum ist die dominierende Region, die den größten Umsatzanteil hält und die höchste jährliche Wachstumsrate (CAGR) von etwa 20,5% aufweist. Dieses robuste Wachstum wird hauptsächlich durch die Konzentration wichtiger Halbleiter-Foundries und integrierter Gerätehersteller (IDMs) in Südkorea, Taiwan, China und Japan angetrieben, die kontinuierlich in fortschrittliche Fertigungsanlagen investieren und die heimische IC-Produktion ausbauen. Der aggressive Vorstoß der Region auf technologische Führerschaft in Bereichen wie 3D-NAND und fortgeschrittene Logikchips schlägt sich direkt in einer erheblichen Nachfrage nach C4F6 nieder.

Nordamerika stellt einen bedeutenden Markt dar, der durch starke Forschungs- und Entwicklungsaktivitäten sowie die Präsenz führender Halbleiterdesign- und Fertigungsunternehmen gekennzeichnet ist. Diese Region wird voraussichtlich eine gesunde CAGR von rund 16,8% verzeichnen, angetrieben durch Investitionen in strategische heimische Fertigungsinitiativen und Innovationen in den Bereichen KI und Hochleistungsrechnen. Europa behält, obwohl es einen kleineren Anteil hat, eine stetige Wachstumsrate, die auf etwa 14,2% CAGR geschätzt wird. Die Nachfrage hier wird von spezialisierten Halbleiteranwendungen angetrieben, insbesondere in den Sektoren Automotive, Industrie und Leistungselektronik, mit laufenden Bemühungen zur Stärkung der regionalen Chipfertigungskapazitäten.

Der Rest der Welt (einschließlich Lateinamerika, Naher Osten und Afrika) hat derzeit den kleinsten Marktanteil, zeigt aber ein aufkommendes Wachstumspotenzial mit einer geschätzten CAGR von 17,5%. Dieses Wachstum wird hauptsächlich durch aufstrebende Halbleiterinitiativen, den steigenden Elektronikkonsum und Bemühungen zur Diversifizierung globaler Lieferketten vorangetrieben, obwohl das absolute Volumen vergleichsweise gering bleibt. Insgesamt ist der asiatisch-pazifische Raum zweifellos der am schnellsten wachsende und ausgereifteste Markt, der die globale Nachfrage nach C4F6 für die Halbleiterätzung aufgrund seiner unübertroffenen Fertigungskapazität und technologischen Fortschritte stützt.

Nachhaltigkeits- und ESG-Druck auf den C4F6-Markt für Halbleiterätzungen

Der C4F6-Markt für Halbleiterätzungen steht zunehmend unter der Lupe von Nachhaltigkeits- und ESG-Rahmenwerken (Umwelt, Soziales und Governance). C4F6 gehört zwar zur Familie der Fluorkohlenstoffgase (PFCs), die als starke Treibhausgase mit hohem Treibhauspotenzial (GWP) gelten und für fortgeschrittene Ätzverfahren entscheidend sind. Dies führt zu erheblichem Druck seitens der Umweltvorschriften, wie der F-Gas-Verordnung der EU (Verordnung (EU) Nr. 517/2014) und globaler Initiativen wie den PFC-Reduktionszielen des World Semiconductor Council (WSC), die eine Reduzierung der Emissionen vorschreiben oder fördern. Folglich investieren Hersteller im Markt für elektronische Gase stark in Technologien zur Abscheidung, Abatement und zum Recycling von C4F6, um dessen Freisetzung in die Atmosphäre zu minimieren. Dies umfasst den Einsatz fortschrittlicher Abatement-Systeme an der Verwendungsstelle (Point-of-Use) in Halbleiter-Fabs und die Entwicklung effizienterer Gasrecyclingprozesse.

Darüber hinaus beeinflussen ESG-Investorenkriterien die Unternehmensstrategien und drängen Unternehmen im Markt für Spezialgase dazu, eine robuste Umweltverantwortung nachzuweisen. Dies führt zu verstärkter Forschung und Entwicklung von Alternativen mit geringerem GWP, Prozessoptimierung zur Reduzierung des C4F6-Verbrauchs pro Wafer und der Entwicklung von Kreislaufwirtschaftsrichtlinien für diese kritischen Materialien. Der Ruf nach größerer Energieeffizienz in Plasmaätzprozessen beeinflusst auch indirekt die C4F6-Nutzung, da optimierte Prozesse zu weniger Materialverschwendung führen können. Die langfristige Rentabilität und die soziale Akzeptanz von Unternehmen im Markt für Fluorkohlenstoffgase werden davon abhängen, wie gut sie in Richtung einer nachhaltigeren C4F6-Produktion, -Nutzung und -End-of-Life-Management innovieren und die technologische Notwendigkeit mit der Umweltverantwortung in Einklang bringen.

Regulatorische und politische Landschaft, die den C4F6-Markt für Halbleiterätzungen prägt

Der C4F6-Markt für Halbleiterätzungen operiert innerhalb einer komplexen und sich entwickelnden regulatorischen und politischen Landschaft, die hauptsächlich von Umweltbelangen und Sicherheitsstandards in wichtigen geografischen Regionen bestimmt wird. Weltweit sind Vorschriften zur Kontrolle von Perfluorkohlenstoffemissionen (PFCs), einschließlich C4F6, aufgrund ihres hohen Treibhauspotenzials (GWP) von größter Bedeutung. Beispielsweise legt die F-Gas-Verordnung der Europäischen Union (EU) Nr. 517/2014 strenge Grenzwerte für das Inverkehrbringen bestimmter fluorierter Treibhausgase fest und schreibt Berichtspflichten vor, was die Angebotsdynamik für den Markt für Fluorkohlenstoffgase beeinflusst. In ähnlicher Weise überwacht und berichtet die Environmental Protection Agency (EPA) in den Vereinigten Staaten unter verschiedenen Programmen über PFC-Emissionen und fördert freiwillige Reduktionsinitiativen innerhalb der Halbleiterindustrie.

Asiatische Volkswirtschaften, wichtige Zentren der Halbleiterfertigung, entwickeln und setzen auch ihre eigenen Gesetze zur Chemikalienkontrolle durch, wie das südkoreanische K-REACH und das japanische Chemical Substances Control Law, die den Import, die Herstellung und die Verwendung von Spezialgasen wie C4F6 beeinflussen. Diese Vorschriften konzentrieren sich häufig auf die Gewährleistung der chemischen Sicherheit, der ordnungsgemäßen Handhabung und der Abfallwirtschaft über den gesamten Produktlebenszyklus. Internationale Standardisierungsorganisationen wie SEMI (Semiconductor Equipment and Materials International) spielen eine entscheidende Rolle bei der Entwicklung branchenspezifischer Richtlinien für Gasreinheit, sichere Handhabung und Transport, an die sich C4F6-Lieferanten halten müssen. Jüngste politische Änderungen, wie die erhöhte Konzentration auf die heimische Halbleiterfertigung, die von geopolitischen Erwägungen angetrieben wird (z. B. der U.S. CHIPS Act und der EU Chips Act), beeinflussen ebenfalls die Lieferkette für Materialien wie C4F6 und fördern die regionale Produktion und verringern die Abhängigkeit von einzelnen Quellen. Diese Politiken, obwohl sie die C4F6-Emissionen nicht direkt regulieren, schaffen ein Umfeld, in dem die Sicherheit und Nachhaltigkeit der gesamten Lieferkette des Ätzgasmarktes stark hinterfragt werden.

C4F6 für Halbleiterätzungs-Segmentierung

1. Halbleiter-Bauelementtyp

1.1. Logikbausteine

1.2. Speicherbausteine

1.3. Leistungshalbleiter

1.4. Analog- und Mixed-Signal-ICs

1.5. Andere

2. Liefermodus

2.1. Bulk-Gasversorgung

2.2. Flaschengasversorgung

2.3. On-Site-Gaserzeugung

3. Vertriebskanal

3.1. Direktvertrieb

3.2. Distributoren

3.3. Andere

4. Anwendung

4.1. Plasmaätzen

4.2. Kammerreinigung

4.3. Oberflächenbehandlung

5. Endverbraucher

5.1. Integrated Device Manufacturers (IDMs)

5.2. Foundries

5.3. OSAT (Outsourced Semiconductor Assembly and Test)

5.4. Forschungsinstitute & Universitäten

C4F6 für Halbleiterätzungs-Segmentierung nach Geografie

1. Nordamerika

1.1. Vereinigte Staaten

1.2. Kanada

1.3. Mexiko

2. Südamerika

2.1. Brasilien

2.2. Argentinien

2.3. Rest von Südamerika

3. Europa

3.1. Vereinigtes Königreich

3.2. Deutschland

3.3. Frankreich

3.4. Italien

3.5. Spanien

3.6. Russland

3.7. Benelux

3.8. Nordische Länder

3.9. Rest von Europa

4. Naher Osten & Afrika

4.1. Türkei

4.2. Israel

4.3. GCC

4.4. Nordafrika

4.5. Südafrika

4.6. Rest von Naher Osten & Afrika

5. Asien-Pazifik

5.1. China

5.2. Indien

5.3. Japan

5.4. Südkorea

5.5. ASEAN

5.6. Ozeanien

5.7. Rest von Asien-Pazifik

Detaillierte Analyse des deutschen Marktes

Deutschland spielt eine bedeutende Rolle im europäischen Halbleitersektor, auch wenn es nicht zu den weltweit führenden Produktionszentren für Speicher- oder Logikchips gehört. Dennoch gibt es in Deutschland eine starke Präsenz von Unternehmen, die in verschiedenen Segmenten der Halbleiterlieferkette tätig sind, einschließlich der Forschung und Entwicklung sowie spezialisierter Fertigungsbereiche. Dies schafft einen Nischenmarkt für hochspezialisierte Materialien wie C4F6, das für fortschrittliche Ätzprozesse unerlässlich ist. Der deutsche Markt für solche Spezialgase wird durch die breitere Stärke der deutschen Wirtschaft, die auf Innovation und Hochtechnologie setzt, sowie durch eine hohe Nachfrage aus der Automobil- und Industriebranche angetrieben, die zunehmend auf fortschrittliche Halbleiter angewiesen sind. Diese Sektoren erfordern Chips mit hoher Leistung und Zuverlässigkeit, was wiederum die Nachfrage nach den dafür notwendigen Produktionsmaterialien, einschließlich C4F6, indirekt beeinflusst. Der Markt ist von strengen Qualitätsstandards und regulatorischen Anforderungen geprägt.

Innerhalb Deutschlands sind keine spezifischen großen Hersteller von C4F6 ansässig, aber internationale Giganten wie Linde und Merck Group, die sowohl global als auch in Deutschland stark vertreten sind, bedienen den Markt. Linde ist ein weltweit führender Anbieter von Industriegasen mit einer bedeutenden Präsenz in Deutschland, die ein breites Spektrum an Spezialgasen, einschließlich C4F6, für die Elektronikindustrie bereitstellt. Merck, ebenfalls ein globales Unternehmen mit Hauptsitz in Deutschland, bietet fortschrittliche Materialien für die Halbleiterfertigung an und ist ein wichtiger Akteur in diesem Sektor. Beide Unternehmen bedienen die deutschen Halbleiterproduzenten und Forschungseinrichtungen.

Der regulatorische Rahmen in Deutschland ist durch EU-Verordnungen wie REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) und die CLP-Verordnung (Classification, Labelling and Packaging) geprägt, die die Handhabung, Kennzeichnung und Verwendung chemischer Substanzen regeln. Darüber hinaus gelten die deutschen nationalen Gesetze zur Chemikaliensicherheit. Spezifische Umweltauflagen für fluorierte Gase, die ein hohes GWP aufweisen, sind ebenfalls relevant. Die TÜV-Zertifizierung spielt in Deutschland eine wichtige Rolle bei der Gewährleistung der Qualität und Sicherheit von Industrieprodukten und -prozessen. Konsumentenverhalten in Deutschland ist tendenziell qualitätsbewusst und umweltorientiert, was sich auf die Nachfrage nach Produkten mit nachweislich geringen Umweltauswirkungen auswirkt. Der Vertrieb erfolgt hauptsächlich über etablierte Distributoren und Direktverkäufe durch die großen Anbieter an spezialisierte Kunden.

4.7. Aktuelles Marktpotenzial und Chancenbewertung (TAM – SAM – SOM Framework)

4.8. SDI Analystennotiz

5. Marktanalyse, Einblicke und Prognose, 2021-2033

5.1. Marktanalyse, Einblicke und Prognose – Nach Art des Halbleiterbauelements

5.1.1. Logikbauelemente

5.1.2. Speicherbauelemente

5.1.3. Leistungsbauelemente

5.1.4. Analog- und Mixed-Signal-ICs

5.1.5. Andere

5.2. Marktanalyse, Einblicke und Prognose – Nach Liefermodus

5.2.1. Massen-Gasversorgung

5.2.2. Flaschengasversorgung

5.2.3. Vor-Ort-Gasproduktion

5.3. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

5.3.1. Direktvertrieb

5.3.2. Distributoren

5.3.3. Andere

5.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

5.4.1. Plasmaätzen

5.4.2. Kammerreinigung

5.4.3. Oberflächenbehandlung

5.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

5.5.1. Integrierte Bauelementhersteller (IDMs)

5.5.2. Foundries

5.5.3. OSAT (Outsourced Semiconductor Assembly and Test)

5.5.4. Forschungsinstitute & Universitäten

5.6. Marktanalyse, Einblicke und Prognose – Nach Region

5.6.1. Nordamerika

5.6.2. Südamerika

5.6.3. Europa

5.6.4. Mittlerer Osten & Afrika

5.6.5. Asien-Pazifik

6. Nordamerika Marktanalyse, Einblicke und Prognose, 2021-2033

6.1. Marktanalyse, Einblicke und Prognose – Nach Art des Halbleiterbauelements

6.1.1. Logikbauelemente

6.1.2. Speicherbauelemente

6.1.3. Leistungsbauelemente

6.1.4. Analog- und Mixed-Signal-ICs

6.1.5. Andere

6.2. Marktanalyse, Einblicke und Prognose – Nach Liefermodus

6.2.1. Massen-Gasversorgung

6.2.2. Flaschengasversorgung

6.2.3. Vor-Ort-Gasproduktion

6.3. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

6.3.1. Direktvertrieb

6.3.2. Distributoren

6.3.3. Andere

6.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

6.4.1. Plasmaätzen

6.4.2. Kammerreinigung

6.4.3. Oberflächenbehandlung

6.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

6.5.1. Integrierte Bauelementhersteller (IDMs)

6.5.2. Foundries

6.5.3. OSAT (Outsourced Semiconductor Assembly and Test)

6.5.4. Forschungsinstitute & Universitäten

7. Südamerika Marktanalyse, Einblicke und Prognose, 2021-2033

7.1. Marktanalyse, Einblicke und Prognose – Nach Art des Halbleiterbauelements

7.1.1. Logikbauelemente

7.1.2. Speicherbauelemente

7.1.3. Leistungsbauelemente

7.1.4. Analog- und Mixed-Signal-ICs

7.1.5. Andere

7.2. Marktanalyse, Einblicke und Prognose – Nach Liefermodus

7.2.1. Massen-Gasversorgung

7.2.2. Flaschengasversorgung

7.2.3. Vor-Ort-Gasproduktion

7.3. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

7.3.1. Direktvertrieb

7.3.2. Distributoren

7.3.3. Andere

7.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

7.4.1. Plasmaätzen

7.4.2. Kammerreinigung

7.4.3. Oberflächenbehandlung

7.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

7.5.1. Integrierte Bauelementhersteller (IDMs)

7.5.2. Foundries

7.5.3. OSAT (Outsourced Semiconductor Assembly and Test)

7.5.4. Forschungsinstitute & Universitäten

8. Europa Marktanalyse, Einblicke und Prognose, 2021-2033

8.1. Marktanalyse, Einblicke und Prognose – Nach Art des Halbleiterbauelements

8.1.1. Logikbauelemente

8.1.2. Speicherbauelemente

8.1.3. Leistungsbauelemente

8.1.4. Analog- und Mixed-Signal-ICs

8.1.5. Andere

8.2. Marktanalyse, Einblicke und Prognose – Nach Liefermodus

8.2.1. Massen-Gasversorgung

8.2.2. Flaschengasversorgung

8.2.3. Vor-Ort-Gasproduktion

8.3. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

8.3.1. Direktvertrieb

8.3.2. Distributoren

8.3.3. Andere

8.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

8.4.1. Plasmaätzen

8.4.2. Kammerreinigung

8.4.3. Oberflächenbehandlung

8.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

8.5.1. Integrierte Bauelementhersteller (IDMs)

8.5.2. Foundries

8.5.3. OSAT (Outsourced Semiconductor Assembly and Test)

8.5.4. Forschungsinstitute & Universitäten

9. Mittlerer Osten & Afrika Marktanalyse, Einblicke und Prognose, 2021-2033

9.1. Marktanalyse, Einblicke und Prognose – Nach Art des Halbleiterbauelements

9.1.1. Logikbauelemente

9.1.2. Speicherbauelemente

9.1.3. Leistungsbauelemente

9.1.4. Analog- und Mixed-Signal-ICs

9.1.5. Andere

9.2. Marktanalyse, Einblicke und Prognose – Nach Liefermodus

9.2.1. Massen-Gasversorgung

9.2.2. Flaschengasversorgung

9.2.3. Vor-Ort-Gasproduktion

9.3. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

9.3.1. Direktvertrieb

9.3.2. Distributoren

9.3.3. Andere

9.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

9.4.1. Plasmaätzen

9.4.2. Kammerreinigung

9.4.3. Oberflächenbehandlung

9.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

9.5.1. Integrierte Bauelementhersteller (IDMs)

9.5.2. Foundries

9.5.3. OSAT (Outsourced Semiconductor Assembly and Test)

9.5.4. Forschungsinstitute & Universitäten

10. Asien-Pazifik Marktanalyse, Einblicke und Prognose, 2021-2033

10.1. Marktanalyse, Einblicke und Prognose – Nach Art des Halbleiterbauelements

10.1.1. Logikbauelemente

10.1.2. Speicherbauelemente

10.1.3. Leistungsbauelemente

10.1.4. Analog- und Mixed-Signal-ICs

10.1.5. Andere

10.2. Marktanalyse, Einblicke und Prognose – Nach Liefermodus

10.2.1. Massen-Gasversorgung

10.2.2. Flaschengasversorgung

10.2.3. Vor-Ort-Gasproduktion

10.3. Marktanalyse, Einblicke und Prognose – Nach Vertriebskanal

10.3.1. Direktvertrieb

10.3.2. Distributoren

10.3.3. Andere

10.4. Marktanalyse, Einblicke und Prognose – Nach Anwendung

10.4.1. Plasmaätzen

10.4.2. Kammerreinigung

10.4.3. Oberflächenbehandlung

10.5. Marktanalyse, Einblicke und Prognose – Nach Endverbraucher

10.5.1. Integrierte Bauelementhersteller (IDMs)

10.5.2. Foundries

10.5.3. OSAT (Outsourced Semiconductor Assembly and Test)

10.5.4. Forschungsinstitute & Universitäten

11. Wettbewerbsanalyse

11.1. Unternehmensprofile

11.1.1. Linde

11.1.1.1. Unternehmensübersicht

11.1.1.2. Produkte

11.1.1.3. Finanzdaten des Unternehmens

11.1.1.4. SWOT-Analyse

11.1.2. Kanto Denka Kogyo

11.1.2.1. Unternehmensübersicht

11.1.2.2. Produkte

11.1.2.3. Finanzdaten des Unternehmens

11.1.2.4. SWOT-Analyse

11.1.3. Air Liquide

11.1.3.1. Unternehmensübersicht

11.1.3.2. Produkte

11.1.3.3. Finanzdaten des Unternehmens

11.1.3.4. SWOT-Analyse

11.1.4. Taiyo Nippon Sanso

11.1.4.1. Unternehmensübersicht

11.1.4.2. Produkte

11.1.4.3. Finanzdaten des Unternehmens

11.1.4.4. SWOT-Analyse

11.1.5. SK Material

11.1.5.1. Unternehmensübersicht

11.1.5.2. Produkte

11.1.5.3. Finanzdaten des Unternehmens

11.1.5.4. SWOT-Analyse

11.1.6. FOOSUNG

11.1.6.1. Unternehmensübersicht

11.1.6.2. Produkte

11.1.6.3. Finanzdaten des Unternehmens

11.1.6.4. SWOT-Analyse

11.1.7. Merck Group

11.1.7.1. Unternehmensübersicht

11.1.7.2. Produkte

11.1.7.3. Finanzdaten des Unternehmens

11.1.7.4. SWOT-Analyse

11.1.8. Showa Denko

11.1.8.1. Unternehmensübersicht

11.1.8.2. Produkte

11.1.8.3. Finanzdaten des Unternehmens

11.1.8.4. SWOT-Analyse

11.1.9. Solvay

11.1.9.1. Unternehmensübersicht

11.1.9.2. Produkte

11.1.9.3. Finanzdaten des Unternehmens

11.1.9.4. SWOT-Analyse

11.1.10. Grandit Co.

11.1.10.1. Unternehmensübersicht

11.1.10.2. Produkte

11.1.10.3. Finanzdaten des Unternehmens

11.1.10.4. SWOT-Analyse

11.1.11. Sinochem Lantian

11.1.11.1. Unternehmensübersicht

11.1.11.2. Produkte

11.1.11.3. Finanzdaten des Unternehmens

11.1.11.4. SWOT-Analyse

11.1.12. Ling Gas

11.1.12.1. Unternehmensübersicht

11.1.12.2. Produkte

11.1.12.3. Finanzdaten des Unternehmens

11.1.12.4. SWOT-Analyse

11.1.13. TEMC

11.1.13.1. Unternehmensübersicht

11.1.13.2. Produkte

11.1.13.3. Finanzdaten des Unternehmens

11.1.13.4. SWOT-Analyse

11.1.14. Peric Special Gases

11.1.14.1. Unternehmensübersicht

11.1.14.2. Produkte

11.1.14.3. Finanzdaten des Unternehmens

11.1.14.4. SWOT-Analyse

11.1.15. Ingentec Corporation

11.1.15.1. Unternehmensübersicht

11.1.15.2. Produkte

11.1.15.3. Finanzdaten des Unternehmens

11.1.15.4. SWOT-Analyse

11.1.16. Yuji Tech

11.1.16.1. Unternehmensübersicht

11.1.16.2. Produkte

11.1.16.3. Finanzdaten des Unternehmens

11.1.16.4. SWOT-Analyse

11.2. Marktentropie

11.2.1. Wichtigste bediente Bereiche

11.2.2. Aktuelle Entwicklungen

11.3. Analyse des Marktanteils der Unternehmen, 2025

11.3.1. Top 5 Unternehmen Marktanteilsanalyse

11.3.2. Top 3 Unternehmen Marktanteilsanalyse

11.4. Liste potenzieller Kunden

12. Forschungsmethodik

Abbildungsverzeichnis

Abbildung 1: Umsatzaufschlüsselung (million, %) nach Region 2025 & 2033

Abbildung 2: Umsatz (million) nach Art des Halbleiterbauelements 2025 & 2033

Abbildung 3: Umsatzanteil (%), nach Art des Halbleiterbauelements 2025 & 2033

Abbildung 4: Umsatz (million) nach Liefermodus 2025 & 2033

Abbildung 5: Umsatzanteil (%), nach Liefermodus 2025 & 2033

Abbildung 6: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 7: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 8: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 9: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 10: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 11: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 12: Umsatz (million) nach Land 2025 & 2033

Abbildung 13: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 14: Umsatz (million) nach Art des Halbleiterbauelements 2025 & 2033

Abbildung 15: Umsatzanteil (%), nach Art des Halbleiterbauelements 2025 & 2033

Abbildung 16: Umsatz (million) nach Liefermodus 2025 & 2033

Abbildung 17: Umsatzanteil (%), nach Liefermodus 2025 & 2033

Abbildung 18: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 19: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 20: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 21: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 22: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 23: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 24: Umsatz (million) nach Land 2025 & 2033

Abbildung 25: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 26: Umsatz (million) nach Art des Halbleiterbauelements 2025 & 2033

Abbildung 27: Umsatzanteil (%), nach Art des Halbleiterbauelements 2025 & 2033

Abbildung 28: Umsatz (million) nach Liefermodus 2025 & 2033

Abbildung 29: Umsatzanteil (%), nach Liefermodus 2025 & 2033

Abbildung 30: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 31: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 32: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 33: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 34: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 35: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 36: Umsatz (million) nach Land 2025 & 2033

Abbildung 37: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 38: Umsatz (million) nach Art des Halbleiterbauelements 2025 & 2033

Abbildung 39: Umsatzanteil (%), nach Art des Halbleiterbauelements 2025 & 2033

Abbildung 40: Umsatz (million) nach Liefermodus 2025 & 2033

Abbildung 41: Umsatzanteil (%), nach Liefermodus 2025 & 2033

Abbildung 42: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 43: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 44: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 45: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 46: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 47: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 48: Umsatz (million) nach Land 2025 & 2033

Abbildung 49: Umsatzanteil (%), nach Land 2025 & 2033

Abbildung 50: Umsatz (million) nach Art des Halbleiterbauelements 2025 & 2033

Abbildung 51: Umsatzanteil (%), nach Art des Halbleiterbauelements 2025 & 2033

Abbildung 52: Umsatz (million) nach Liefermodus 2025 & 2033

Abbildung 53: Umsatzanteil (%), nach Liefermodus 2025 & 2033

Abbildung 54: Umsatz (million) nach Vertriebskanal 2025 & 2033

Abbildung 55: Umsatzanteil (%), nach Vertriebskanal 2025 & 2033

Abbildung 56: Umsatz (million) nach Anwendung 2025 & 2033

Abbildung 57: Umsatzanteil (%), nach Anwendung 2025 & 2033

Abbildung 58: Umsatz (million) nach Endverbraucher 2025 & 2033

Abbildung 59: Umsatzanteil (%), nach Endverbraucher 2025 & 2033

Abbildung 60: Umsatz (million) nach Land 2025 & 2033

Abbildung 61: Umsatzanteil (%), nach Land 2025 & 2033

Tabellenverzeichnis

Tabelle 1: Umsatzprognose (million) nach Art des Halbleiterbauelements 2020 & 2033

Tabelle 2: Umsatzprognose (million) nach Liefermodus 2020 & 2033

Tabelle 3: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 4: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 5: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 6: Umsatzprognose (million) nach Region 2020 & 2033

Tabelle 7: Umsatzprognose (million) nach Art des Halbleiterbauelements 2020 & 2033

Tabelle 8: Umsatzprognose (million) nach Liefermodus 2020 & 2033

Tabelle 9: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 10: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 11: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 12: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 13: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 14: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 15: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 16: Umsatzprognose (million) nach Art des Halbleiterbauelements 2020 & 2033

Tabelle 17: Umsatzprognose (million) nach Liefermodus 2020 & 2033

Tabelle 18: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 19: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 20: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 21: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 22: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 23: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 24: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 25: Umsatzprognose (million) nach Art des Halbleiterbauelements 2020 & 2033

Tabelle 26: Umsatzprognose (million) nach Liefermodus 2020 & 2033

Tabelle 27: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 28: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 29: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 30: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 31: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 32: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 33: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 34: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 35: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 36: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 37: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 38: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 39: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 40: Umsatzprognose (million) nach Art des Halbleiterbauelements 2020 & 2033

Tabelle 41: Umsatzprognose (million) nach Liefermodus 2020 & 2033

Tabelle 42: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 43: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 44: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 45: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 46: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 47: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 48: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 49: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 50: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 51: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 52: Umsatzprognose (million) nach Art des Halbleiterbauelements 2020 & 2033

Tabelle 53: Umsatzprognose (million) nach Liefermodus 2020 & 2033

Tabelle 54: Umsatzprognose (million) nach Vertriebskanal 2020 & 2033

Tabelle 55: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 56: Umsatzprognose (million) nach Endverbraucher 2020 & 2033

Tabelle 57: Umsatzprognose (million) nach Land 2020 & 2033

Tabelle 58: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 59: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 60: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 61: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 62: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 63: Umsatzprognose (million) nach Anwendung 2020 & 2033

Tabelle 64: Umsatzprognose (million) nach Anwendung 2020 & 2033

Forschungsmethodik & Datenquellen

Unsere rigorose Forschungsmethodik kombiniert mehrschichtige Ansätze mit umfassender Qualitätssicherung und gewährleistet Präzision, Genauigkeit und Zuverlässigkeit in jeder Marktanalyse.

Qualitätssicherungsrahmen

Umfassende Validierungsmechanismen zur Sicherstellung der Genauigkeit, Zuverlässigkeit und Einhaltung internationaler Standards von Marktdaten.

Mehrquellen-Verifizierung

500+ Datenquellen kreuzvalidiert

Expertenprüfung

Validierung durch 200+ Branchenspezialisten

Normenkonformität

NAICS, SIC, ISIC, TRBC-Standards

Echtzeit-Überwachung

Kontinuierliche Marktnachverfolgung und -Updates

Häufig gestellte Fragen

1. Wie beeinflussen Preistrends und Kostenstrukturen den Markt für C4F6 für Halbleiterätzen?

Die Preisgestaltung für C4F6 wird hauptsächlich von den Rohstoffkosten, der Energieintensität der Produktion und der Effizienz der Lieferketten für hochreine Gase beeinflusst. Angesichts der entscheidenden Rolle bei der fortschrittlichen Ätzung wird die Preisstabilität von Halbleiterherstellern geschätzt. Die Marktgröße wird auf 318,9 Millionen US-Dollar geschätzt, was eine erhebliche kommerzielle Aktivität zeigt.

2. Welche Endverbraucherindustrien treiben die Nachfrage nach C4F6 für Halbleiterätzen an?

Integrierte Bauelementhersteller (IDMs) und Foundries sind die wichtigsten Endverbraucher, neben OSAT und Forschungsinstituten. Die Nachfrage wird durch ihren Bedarf an präzisem Plasmaätzen bei der Herstellung fortschrittlicher Logik- und Speicherbauelemente angetrieben. Dies gewährleistet die Herstellung kleinerer, leistungsfähigerer Halbleiterkomponenten.

3. Was sind die Hauptwachstumstreiber für den Markt für C4F6 für Halbleiterätzen?

Die CAGR von 18,3 % des Marktes wird hauptsächlich durch die steigende Nachfrage nach fortschrittlichen Halbleitern für verschiedene Anwendungen getrieben. Die kontinuierliche Miniaturisierung und Komplexität beim Chipdesign erfordert Hochleistungsätzgase wie C4F6. Die weltweite Expansion der Halbleiterfertigungskapazitäten treibt ebenfalls die Nachfrage an.

4. Welches Investitionsniveau wird im Sektor C4F6 für Halbleiterätzen beobachtet?

Die Investitionen konzentrieren sich hauptsächlich auf F&E zur Erhöhung der Reinheit und auf die Erweiterung der Produktionskapazitäten durch große Gaslieferanten wie Linde, Air Liquide und Kanto Denka Kogyo. Dies gewährleistet eine kontinuierliche Versorgung mit ultrahochreinem C4F6, das für kritische Ätzprozesse unerlässlich ist. Strategische Investitionen unterstützen das prognostizierte Marktwachstum auf 318,9 Millionen US-Dollar.

5. Wie wirken sich Nachhaltigkeits- und Umweltauswirkungsfaktoren auf den C4F6-Markt aus?

Als Fluorkohlenwasserstoff hat C4F6 ein hohes Treibhauspotenzial, was zu einem Fokus der Industrie auf Abhilfemaßnahmen und Eindämmungstechnologien führt. Hersteller investieren in die Prozessoptimierung, um Emissionen zu reduzieren und Alternativen zu entwickeln, im Einklang mit strengeren Umweltvorschriften. Diese Bemühungen wägen den Bedarf an fortschrittlicher Ätzung mit ökologischer Verantwortung ab.

6. Welche Region bietet das schnellste Wachstum und die aufkommenden Möglichkeiten für C4F6 für Halbleiterätzen?

Der asiatisch-pazifische Raum wird als die am schnellsten wachsende Region prognostiziert und hält mit geschätzten 68 % Marktanteil aufgrund seiner dominierenden Halbleiterproduktionszentren. Länder wie China, Südkorea, Japan und Taiwan erweitern ihre Foundry-Kapazitäten und F&E für die fortschrittliche Chipfertigung. Diese Konzentration treibt die Nachfrage nach C4F6 erheblich an.